Tamaño y Participación del Mercado de Espuma de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.23 Millones de dólares |

| Tamaño del Mercado (2031) | 42.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

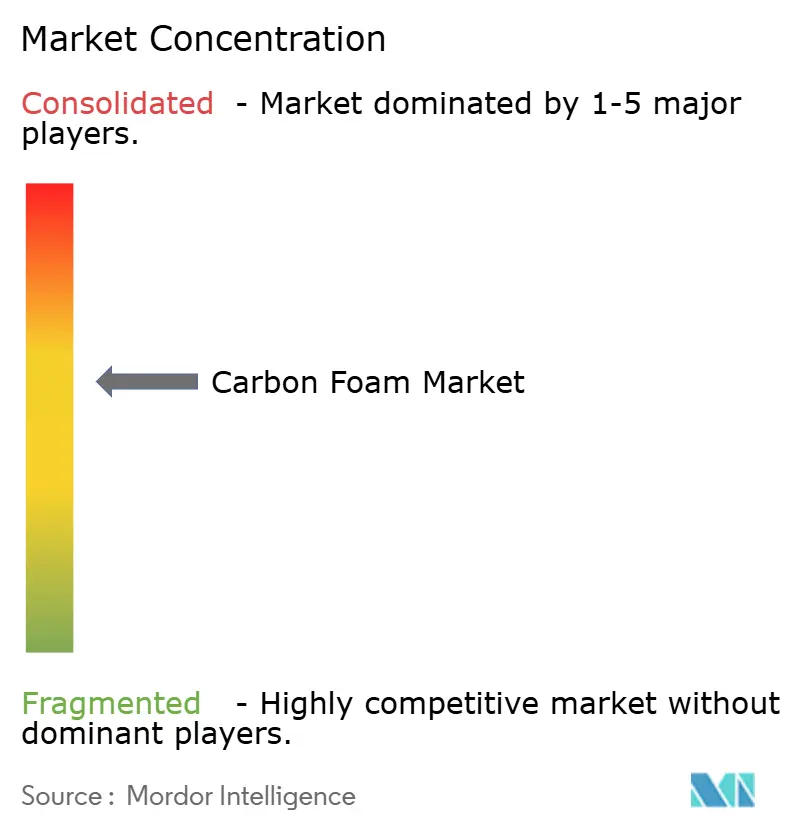

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Carbono por Mordor Intelligence

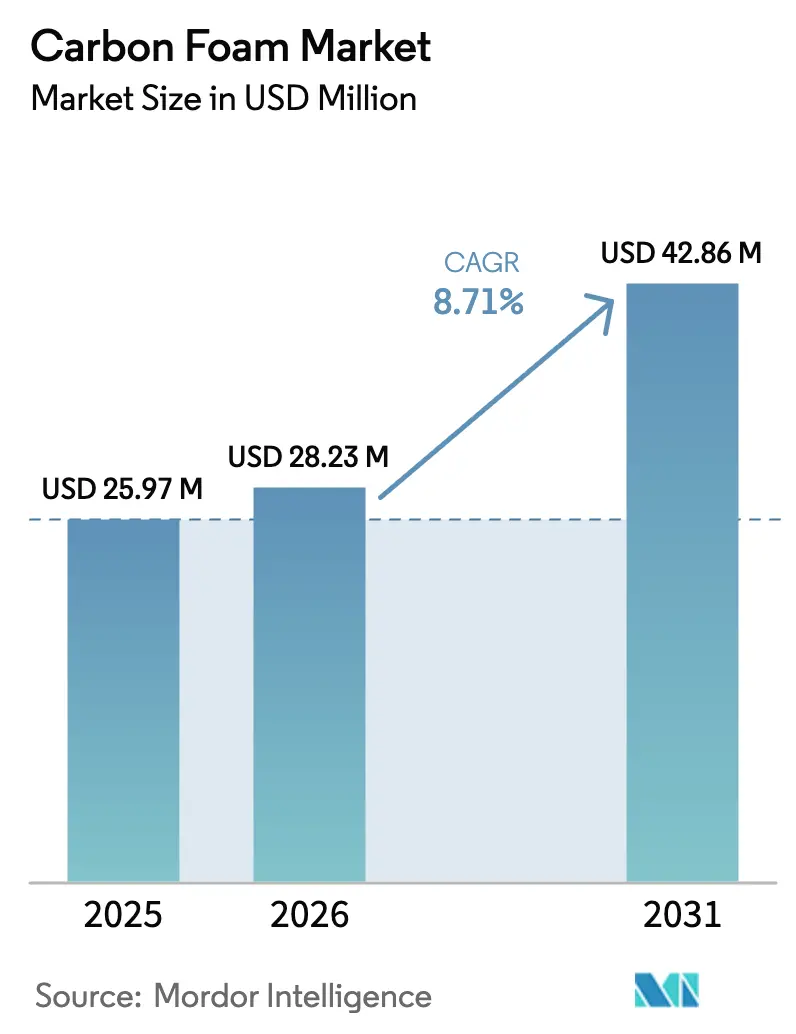

El tamaño del Mercado de Espuma de Carbono fue valorado en 25,97 millones de USD en 2025 y se estima que crecerá desde 28,23 millones de USD en 2026 hasta alcanzar los 42,86 millones de USD en 2031, a una CAGR del 8,71% durante el período de previsión (2026-2031). Los grados grafíticos dominan el mercado actual de espuma de carbono gracias a su superior conductividad térmica en el plano, mientras que los usos emergentes en baterías, aeroespacial y aislamiento de edificios abren nuevas fuentes de ingresos. Las agencias de defensa continúan financiando la demanda de largo ciclo para sistemas de protección térmica hipersónica, y los fabricantes de vehículos eléctricos están recurriendo a arquitecturas de carbono poroso para disipar el calor que genera la carga rápida. La diversificación de materias primas hacia mezclas de lignina y extractos de carbón ofrece una vía viable de reducción de costos, aunque la ausencia de normas de prueba armonizadas específicas para espumas sigue ralentizando la homologación en los sectores automotriz y electrónico. La rivalidad competitiva se intensifica a medida que los productores incumbentes de fibra de carbono amplían la capacidad de grafitización y las empresas emergentes persiguen espumas de base biológica con carbono incorporado negativo.

Conclusiones Clave del Informe

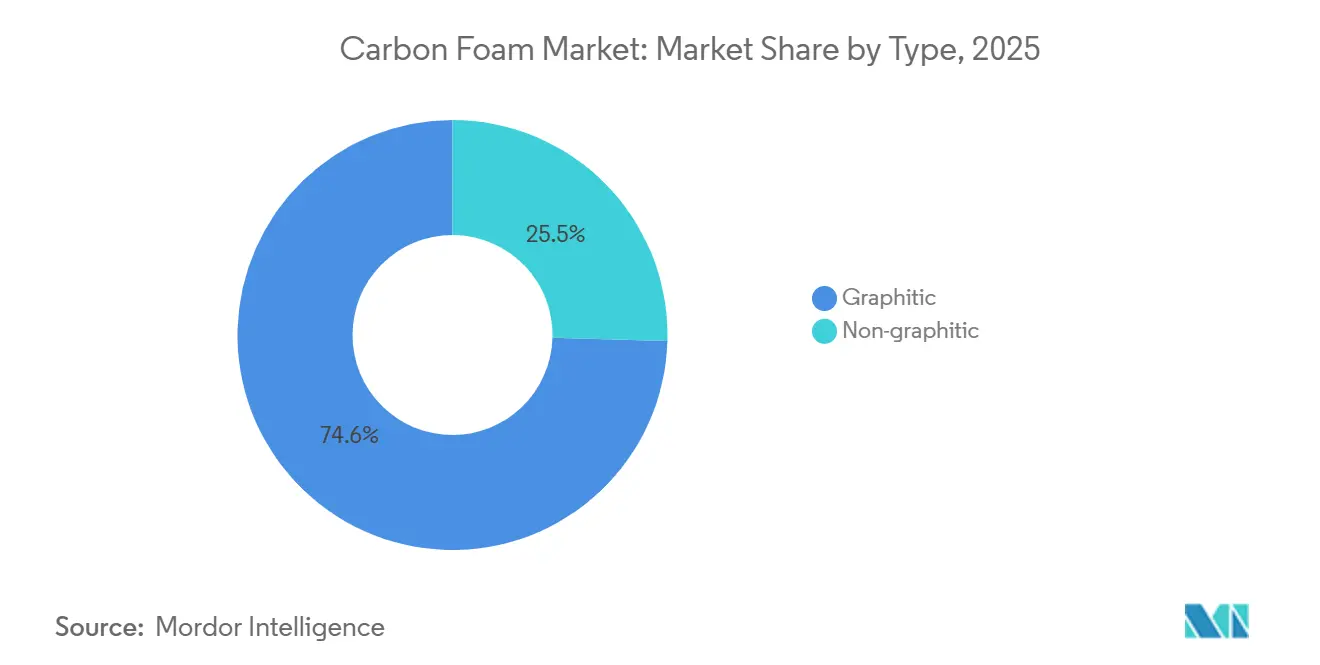

- Por tipo, la espuma grafítica capturó el 74,55% de los ingresos en 2025 y se prevé que avance a una CAGR del 9,85% hasta 2031, superando a los grados no grafíticos.

- Por usuario final, el sector aeroespacial y de defensa mantuvo una participación del 31,22% del tamaño del mercado de espuma de carbono en 2025, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 9,51% hasta 2031.

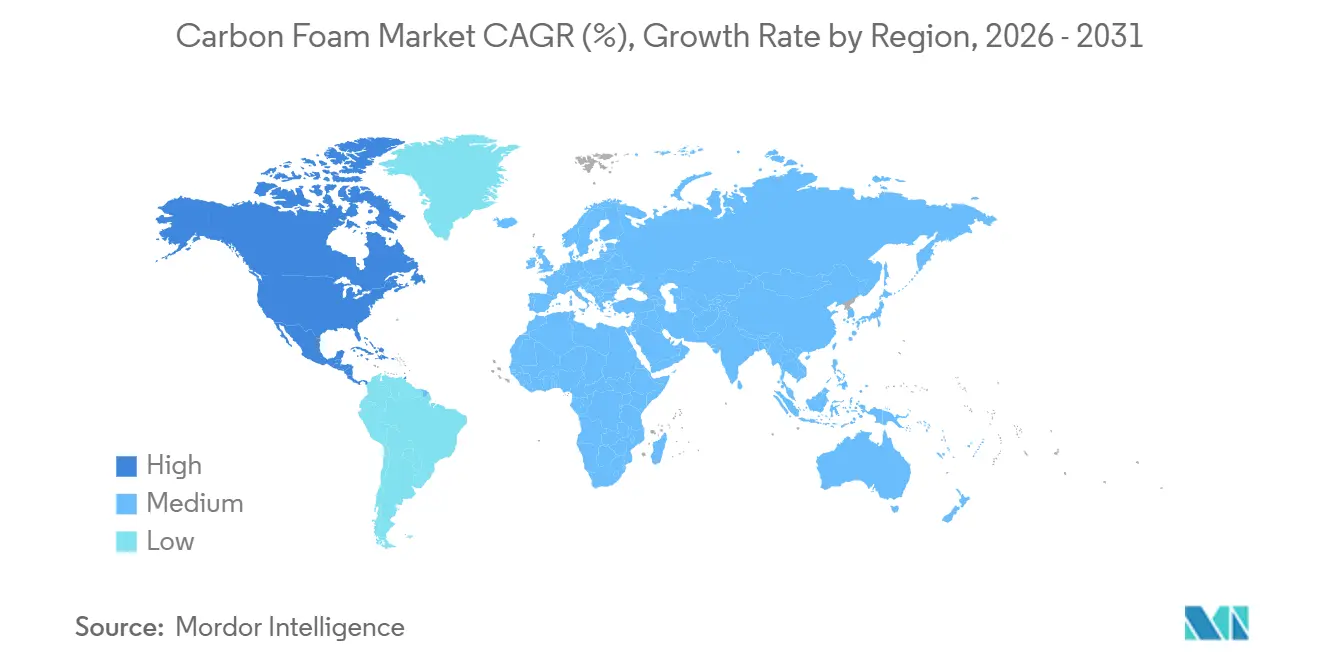

- Por geografía, Asia-Pacífico lideró con el 27,53% de los ingresos en 2025; América del Norte está posicionada para el crecimiento regional más rápido con una CAGR del 9,24% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma de Carbono

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del sector aeroespacial y de defensa | +2.5% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Crecientes necesidades de gestión térmica de la electrónica de potencia | +2.0% | Global, con concentración en Asia-Pacífico (China, Japón, Corea del Sur), América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones ambientales que favorecen el aislamiento no tóxico y resistente al fuego | +1.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de colectores de corriente de espuma de carbono en baterías de estado sólido | +1.8% | Asia-Pacífico (China, Japón, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Materias primas de espuma de carbono derivadas de biomasa que permiten la reducción de costos | +1.3% | Global, adopción temprana en América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector Aeroespacial y de Defensa

Los vehículos hipersónicos soportan condiciones extremas, enfrentando altos flujos de calor y temperaturas elevadas. Notablemente, los núcleos de espuma de carbono grafítico resisten estos desafíos sin ablación prematura[1]James Klett, "Espuma de Grafito para la Refrigeración de Electrónica de Potencia Automotriz," Laboratorio Nacional de Oak Ridge, ornl.gov. En 2024-2025, la Fuerza Aérea y la Marina de los Estados Unidos presentaron varios temas de SBIR, orientados a estructuras modulares de carbono-carbono y espuma de carbono. Su objetivo: reducir los costos unitarios de los sistemas de reentrada desechables. Mientras tanto, en 2024, Hexcel registró una sólida cartera de pedidos. Este aumento indica que los programas de fuselaje ancho optan cada vez más por revestimientos de góndola y hardware de deshielo de alas, ambos integrando espuma de carbono para una transferencia de calor direccional mejorada. Esta convergencia de la defensa y la aviación comercial no solo garantiza visibilidad de volumen a varios años, sino que también protege a los proveedores de los ciclos típicos de las células de aeronaves. A medida que las pruebas hipersónicas cobran impulso hacia finales de la década de 2020, los proveedores que puedan elevar sus hornos de grafitización a temperaturas más altas estarán bien posicionados para asegurar una participación significativa en los contratos emergentes.

Crecientes Necesidades de Gestión Térmica de la Electrónica de Potencia

Los transistores bipolares de puerta aislada en vehículos eléctricos tienen umbrales de fiabilidad que rondan los 150 °C. Sin embargo, cuando se combinan con materiales de cambio de fase, los disipadores de calor de carbono poroso garantizan que las temperaturas de unión se mantengan muy por debajo de este límite, incluso a tasas de descarga de 5C[2]Laboratorio Nacional de Energías Renovables, "Las Baterías de Alta Transferencia de Calor Permiten la Carga Rápida," nrel.gov. En pruebas realizadas en junio de 2025, los paquetes de baterías que utilizan espuma de carbono recubierta de cobre y materiales de cambio de fase lograron una reducción notable en las temperaturas máximas. Esta configuración también logró reducir la masa del sistema en comparación con los métodos tradicionales de refrigeración líquida. Dicho cambio de material no solo alivia la carga, sino que también reduce significativamente el consumo de energía parásita. Mientras tanto, los operadores de centros de datos se enfrentan a desafíos de densidad similares, especialmente a medida que los aceleradores de inteligencia artificial generan un calor sustancial por chip. Las cámaras de vapor de espuma de grafeno se han convertido en elementos esenciales en las estrategias de gestión térmica para los clústeres de inferencia. Dada la urgente necesidad de mitigar la limitación térmica tanto en el transporte como en la computación, la refrigeración de la electrónica de potencia ha emergido como el segmento más lucrativo para el mercado de espuma de carbono.

Regulaciones Ambientales que Favorecen el Aislamiento No Tóxico y Resistente al Fuego

La renovada Directiva sobre el Rendimiento Energético de los Edificios exige que todos los edificios nuevos en la Unión Europea alcancen cero emisiones para 2030. Este impulso está incrementando la demanda de materiales de aislamiento con baja conductividad térmica y mínimos índices de propagación de llamas. La espuma de carbono supera las rigurosas pruebas de esquina de sala y panel radiante sin el uso de aditivos brominados, conocidos por emitir humos tóxicos. En los Estados Unidos, el 24 CFR 3280 del Departamento de Vivienda y Desarrollo Urbano refleja estas restricciones de propagación de incendios para viviendas prefabricadas. Esto otorga a la espuma no grafítica una ventaja clara sobre las espumas poliméricas, que dependen de retardantes de llama halogenados para cumplir con la normativa. Mientras tanto, la hoja de ruta de neutralidad de carbono de Japón para 2024 está poniendo de relieve los materiales de almacenamiento de calor de alta densidad. Este énfasis amplifica aún más la demanda regulatoria de espumas de carbono térmicamente resistentes, especialmente en hornos industriales y envolventes de edificios.

Rápida Adopción de Colectores de Corriente de Espuma de Carbono en Baterías de Estado Sólido

Los andamiajes de espuma de carbono, con alta porosidad y conductividad, son esenciales para las celdas de litio de estado sólido. Estas celdas requieren colectores de corriente que puedan absorber la expansión volumétrica sin delaminarse. El prototipo ParaThermic del Laboratorio Nacional de Energías Renovables logró tasas de extracción de calor significativamente superiores a los diseños prismáticos tradicionales. Este avance permite la carga rápida cuando se combina con refrigeración por refrigerante. Tal logro requiere el uso de espumas de carbono de alta conductividad y baja masa en el conjunto de electrodos. En noviembre de 2025, la Universidad de Nanjing validó conceptos de almacenamiento de energía estructural. Demostraron que las espumas, cuando se recubren con óxido de grafeno reducido, pueden almacenar energía mientras soportan cargas mecánicas. Esta arquitectura de "fuselaje como batería" tiene el potencial de reemplazar los paquetes discretos en drones logísticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción e intensidad energética | -1.5% | Global | Corto plazo (≤ 2 años) |

| Oferta limitada de brea de mesofase de alta calidad | -1.2% | Global, agudo en América del Norte, Europa | Mediano plazo (2-4 años) |

| Falta de normas de prueba globales que retrasan la homologación de los fabricantes de equipos originales | -0.8% | Global, pronunciado en los sectores automotriz y electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción e Intensidad Energética

La grafitización de espuma exige temperaturas de horno que superan umbrales elevados y atmósferas inertes durante períodos prolongados, consumiendo una cantidad significativa de energía, comparable al consumo de la fundición primaria de aluminio. Si bien el piloto continuo de CONSOL optimiza las operaciones al fusionar la oxidación y la carbonización en un solo paso, establecer una línea industrial conlleva un gasto de capital sustancial, una barrera que limita la entrada a empresas con sólido respaldo financiero. El aumento de los precios del gas y la electricidad en Europa comprimió el margen de EBITDA de Soluciones de Grafito de SGL Carbon, poniendo de manifiesto las persistentes presiones sobre los márgenes en los entornos de alta intensidad energética. Mientras las energías renovables constituyan menos de la mitad de las redes industriales, los productores tendrán que lidiar con la volatilidad de los precios de los combustibles fósiles, lo que obstaculizará su competitividad en sectores sensibles al precio, como la construcción y las aplicaciones de hornos industriales.

Oferta Limitada de Brea de Mesofase de Alta Calidad

Para producir espumas grafíticas, es esencial contar con un contenido de cenizas por debajo de niveles aceptables e insolubles en quinolina por debajo de un umbral específico. Sin embargo, solo unas pocas corrientes de FCC de petróleo o alquitrán de hulla pueden alcanzar estos parámetros tras someterse a una filtración de múltiples etapas. La transición de la investigación universitaria sobre extracción de carbón a tonelajes comerciales requiere la reconfiguración de los coquizadores y un mayor consumo de hidrógeno. Este ajuste garantiza que la escasez de materias primas persista al menos hasta el período de previsión. Si bien la expansión de Toray en Gumi aumenta la capacidad global, es insuficiente para cerrar la brecha de demanda proveniente del sector aeroespacial, los recipientes a presión de hidrógeno y las baterías de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Espuma Grafítica Captura los Presupuestos Térmicos del Sector Aeroespacial

La espuma grafítica representó el 74,55% de los ingresos de 2025 en el mercado de espuma de carbono y se prevé que crezca a una CAGR del 9,85% hasta 2031, lo que refleja su indispensabilidad para la distribución direccional del calor en revestimientos hipersónicos e inversores de potencia. Con 28,23 millones de USD, el tamaño del mercado de espuma de carbono en 2026 se inclina fuertemente hacia los grados grafitizados a pesar de su mayor huella energética, ya que los materiales alternativos no pueden cumplir con los requisitos de conductividad en el plano de 40-180 W/m·K. La decisión de Toray de duplicar la capacidad de grafitización en Japón y los Estados Unidos demuestra que las líneas de alta temperatura siguen siendo el cuello de botella estratégico que genera los mejores márgenes. Los ensayos de fabricación aditiva del Laboratorio Nacional de Oak Ridge alcanzaron resistencias a la flexión cercanas a 235 MPa, validando los núcleos de espuma grafítica por encima de 3.000 °C para insertos de toberas de cohetes donde las espumas no grafíticas se oxidan. Al mismo tiempo, las espumas no grafíticas mantienen su relevancia en el aislamiento de edificios y los revestimientos de hornos, donde una conductividad de 5-20 W/m·K es suficiente y el precio supera al rendimiento. Las espumas derivadas de lignina que alcanzan una resistencia al fuego de 1.050 °C indican que las opciones no grafíticas de base biológica podrían desbloquear una gran demanda en la construcción una vez que los productores superen los lotes piloto. Las presiones de reducción de costos, por lo tanto, dividen el mercado de espuma de carbono en un nivel de alto rendimiento grafitizado y un nivel de base biológica sensible al costo que coexistirán durante la década.

Por Industria de Usuario Final: El Sector Aeroespacial y de Defensa Consolida la Demanda de Largo Ciclo

El sector aeroespacial y de defensa representó el 31,22% de los ingresos de 2025, asegurando la mayor participación del mercado de espuma de carbono gracias a los programas hipersónicos y de fuselaje ancho de varios años. Se proyecta que el segmento se expanda a una CAGR del 9,51%, superando a la electrónica y la automoción, con el apoyo de la investigación respaldada por SBIR que apunta a rutas de precursores de carbono-carbono rentables. Los equipos electrónicos y eléctricos son los segundos mayores compradores, impulsados por la demanda de disipadores de calor en módulos de potencia y computación de alto rendimiento. La adopción automotriz se acelera después de que los paquetes de materiales de cambio de fase con espuma de cobre redujeron las temperaturas máximas de la batería en 9,18 K a 5C, ofreciendo una vía atractiva hacia la carga rápida de cinco minutos en flotas comerciales. La adopción en construcción y edificación, aunque menor hoy en día, se beneficia de los mandatos de cero emisiones de la Unión Europea y los límites de propagación de incendios del Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos que las espumas poliméricas tienen cada vez más dificultades para cumplir sin retardantes halogenados. La espuma de carbono, utilizada como capas de difusión de gas y andamiajes de almacenamiento de hidrógeno, se alinea con el objetivo a nivel de sistema del Departamento de Energía de los Estados Unidos, subrayando su papel fundamental en las aplicaciones de almacenamiento de energía y celdas de combustible. Además, la demanda de espuma de carbono por parte de los equipos industriales es evidente en su uso como revestimientos de hornos de baja masa térmica, que pueden reducir el consumo de energía por ciclo. Esta versatilidad consolida una cartera de mercados finales diversa y resiliente para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 27,53% de los ingresos de 2025, respaldado por la expansión de Toray en Corea del Sur y la construcción multinacional de Hyosung orientada a recipientes a presión de hidrógeno. Los inversores chinos y japoneses también avanzaron en capacidad para compuestos de turbinas eólicas y automoción, reforzando el papel de la región como centro de producción para clientes globales. Las hojas de ruta gubernamentales en Japón que priorizan el almacenamiento de calor de alta densidad elevan aún más la demanda interna de barreras térmicas industriales fabricadas con espuma de carbono.

América del Norte será la región de más rápido crecimiento con una CAGR del 9,24% hasta 2031. Las agencias de defensa de los Estados Unidos financian programas de vehículos hipersónicos que insisten en espumas grafíticas para escudos térmicos de 5.000 °F, mientras que las carteras de pedidos de la aviación comercial se extienden hasta finales de la década.

Europa combina una sólida actividad aeroespacial con estrictos códigos de eficiencia energética en edificios que favorecen el aislamiento no tóxico y resistente al fuego. La volatilidad de los precios de la energía comprimió los márgenes de las soluciones de grafito en 2024, aunque las políticas de economía circular catalizaron la inversión en líneas de reciclaje que recuperan residuos de fibra de carbono para la producción de espuma con hasta un 95% menos de huella de carbono. Estos movimientos, junto con la trayectoria de cero emisiones de la Directiva sobre el Rendimiento Energético de los Edificios, crean una doble atracción para las espumas aeroespaciales de alta gama y las espumas de construcción de bajo costo, posicionando a Europa tanto como incubadora tecnológica como motor regulatorio.

Panorama Competitivo

El mercado de espuma de carbono está moderadamente consolidado. Los actores de nivel medio se especializan en espuma reticulada y núcleos de densidad graduada para programas de bajo volumen y alto margen. Las empresas emergentes se centran en espumas derivadas de lignina o biocarbón que superan a los aislamientos poliméricos tanto en costo como en carbono incorporado, una propuesta que podría arrebatar participación en la construcción si la certificación de rendimiento se alinea con los códigos de edificación. La innovación en procesos sigue siendo clave: la mezcla de extracto de carbón de la Universidad de Kentucky casi duplicó el rendimiento de la brea de mesofase, un avance que podría aliviar las restricciones de materias primas sin grandes inversiones en nuevas instalaciones. En general, el campo competitivo se está ampliando a medida que las vías de precursores ecológicos y reciclaje reducen las barreras de entrada fuera del foso de homologación del sector aeroespacial.

Líderes de la Industria de Espuma de Carbono

Touchstone Advanced Composites

Entegris Inc.

ERG Aerospace

Koppers Inc.

Ultramet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Koppers Inc. confirmó que discontinuará la producción de anhídrido ftálico en Illinois durante 2025, eliminando un intermediario clave utilizado en determinadas formulaciones de espuma de carbono.

- Diciembre de 2023: CONSOL Energy Inc. adquirió Touchstone Advanced Composites, obteniendo capacidad de herramientas CFOAM para aplicaciones aeroespaciales.

Alcance del Informe Global del Mercado de Espuma de Carbono

La espuma de carbono es un material ligero con alta resistencia al aplastamiento. Aunque es eléctricamente conductora, no es térmicamente conductora debido al espacio de aire entre los filamentos. Dado que no contiene contenido volátil, es no combustible.

El mercado de espuma de carbono está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado se segmenta en grafítica y no grafítica. Por industria de usuario final, el mercado se segmenta en aeroespacial y defensa, electrónica y eléctrica, automotriz y transporte, construcción y edificación, almacenamiento de energía y celdas de combustible, equipos industriales y otros usuarios finales. El informe también cubre los tamaños de mercado y las previsiones en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base de los ingresos (USD).

| Grafítica |

| No grafítica |

| Aeroespacial y Defensa |

| Electrónica y Eléctrica |

| Automotriz y Transporte |

| Construcción y Edificación |

| Almacenamiento de Energía y Celdas de Combustible |

| Equipos Industriales |

| Otros Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Grafítica | |

| No grafítica | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Electrónica y Eléctrica | ||

| Automotriz y Transporte | ||

| Construcción y Edificación | ||

| Almacenamiento de Energía y Celdas de Combustible | ||

| Equipos Industriales | ||

| Otros Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el mercado de espuma de carbono hasta 2031?

Se prevé que el mercado de espuma de carbono se expanda a una CAGR del 8,71% entre 2026 y 2031 y alcance los 42,86 millones de USD en 2031.

¿Qué segmento lidera actualmente la demanda de espuma de carbono?

La espuma grafítica lidera, generando el 74,55% de los ingresos de 2025 debido a su alta conductividad térmica.

¿Por qué América del Norte es la región de más rápido crecimiento?

El gasto en defensa de los Estados Unidos en vehículos hipersónicos y una sólida cartera de pedidos de la aviación comercial impulsan conjuntamente una CAGR regional del 9,24%.

¿Cómo afectan las regulaciones ambientales a la adopción de la espuma de carbono?

Los códigos de construcción de la Unión Europea y los Estados Unidos favorecen el aislamiento no combustible y de baja toxicidad, beneficiando directamente a los productores de espuma de carbono.

¿Qué industrias más allá del sector aeroespacial muestran un fuerte potencial para la espuma de carbono?

La refrigeración de la electrónica de potencia, las baterías de estado sólido y el aislamiento de edificios representan oportunidades de rápido crecimiento gracias a las propiedades de distribución de calor y resistencia al fuego de la espuma de carbono.

Última actualización de la página el: