Tamaño y participación del mercado de coque metalúrgico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

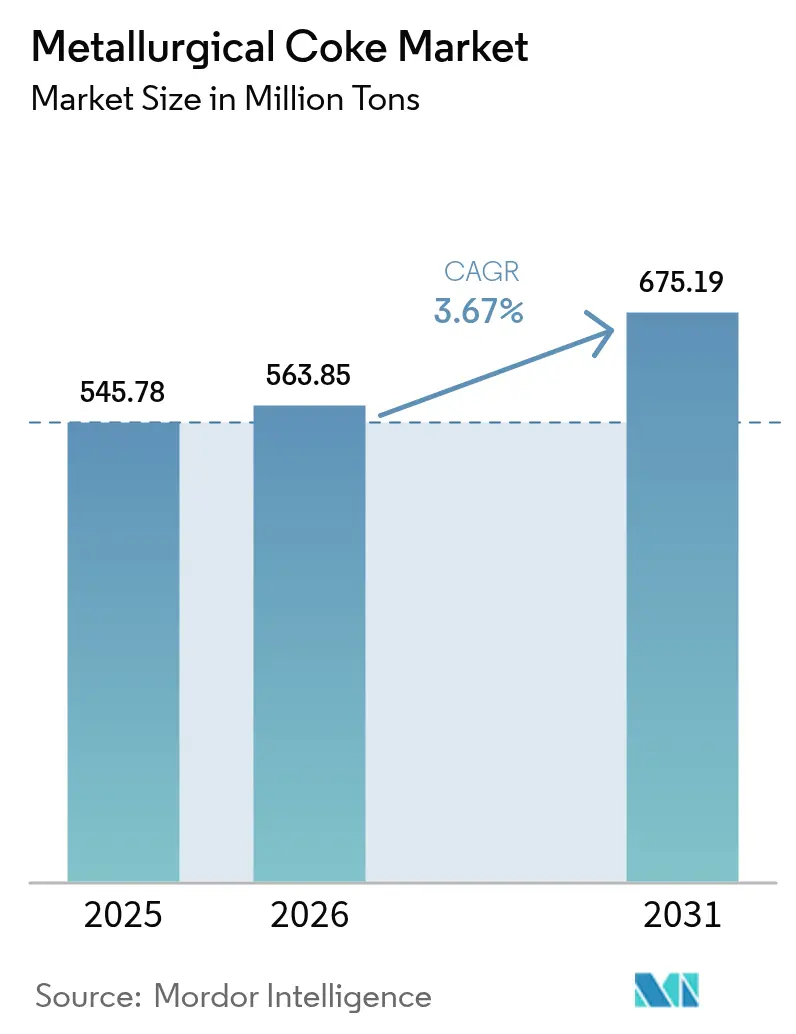

| Volumen del Mercado (2026) | 563.85 Millones de toneladas |

| Volumen del Mercado (2031) | 675.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de coque metalúrgico por Mordor Intelligence

Se espera que el tamaño del mercado de coque metalúrgico crezca de 545,78 millones de toneladas en 2025 a 563,85 millones de toneladas en 2026, y se prevé que alcance 675,19 millones de toneladas en 2031 a una CAGR del 3,67% durante 2026-2031. Las expansiones de acerías integradas en Asia-Pacífico siguen siendo el principal impulsor de la demanda, ya que los operadores de altos hornos prefieren los grados de bajo contenido en cenizas que aumentan la eficiencia térmica y reducen los volúmenes de escoria. Las mejoras en los sistemas de enfriamiento en seco permiten a los productores obtener precios premium, amortiguando los márgenes cuando los precios del carbón metalúrgico marítimo se disparan. El aumento del gasto en infraestructura en el marco del Plan Nacional de Infraestructuras de India y la Visión 2030 de Arabia Saudita mantiene sólida la demanda de acero largo, incluso mientras las economías ricas en chatarra aumentan su participación en hornos de arco eléctrico (EAF). Las regulaciones medioambientales en China y la UE están impulsando simultáneamente a las pequeñas plantas de coque de altas emisiones a consolidarse o salir del mercado, elevando la calidad media del producto pero restringiendo la oferta comercial.

Conclusiones clave del informe

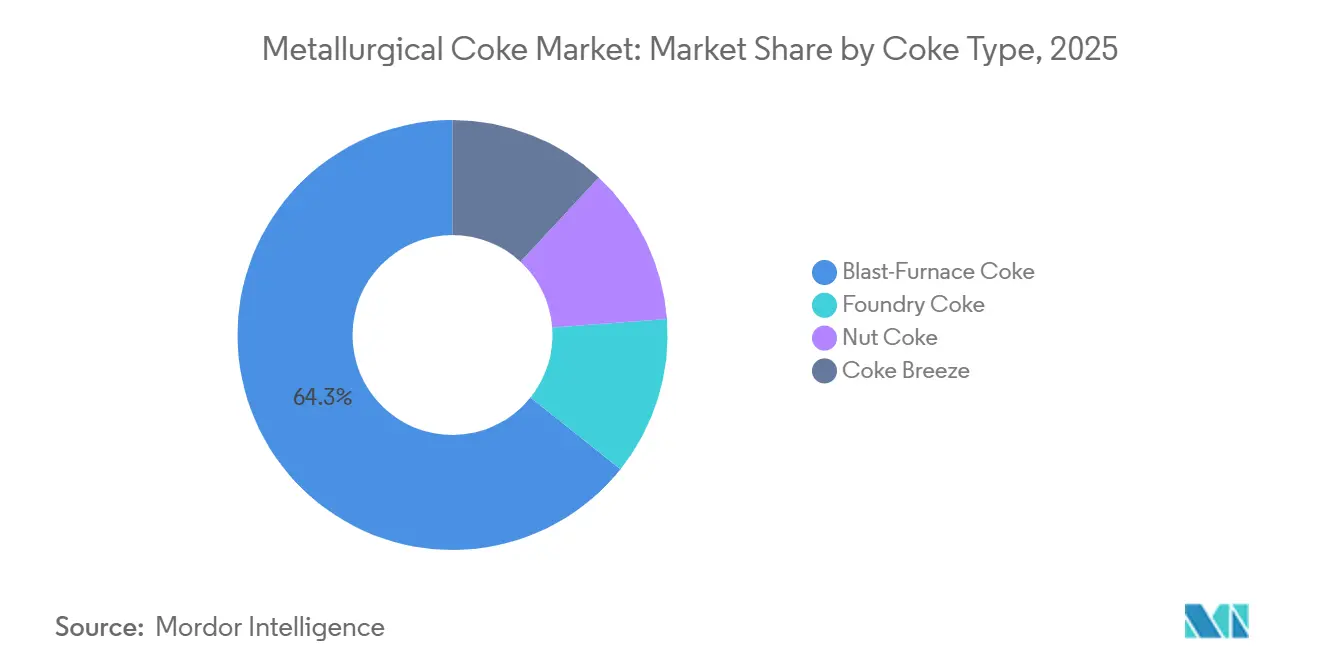

- Por tipo de coque, el coque de alto horno lideró con una participación del 64,27% en el mercado de coque metalúrgico en 2025, mientras que se proyecta que el coque de nuez registre la CAGR más rápida del 4,25% hasta 2031.

- Por grado, el coque de bajo contenido en cenizas (8-12% de cenizas) representó el 70,80% del tamaño del mercado de coque metalúrgico en 2025 y se prevé que se expanda a una CAGR del 4,59% hasta 2031.

- Por aplicación, la fabricación de hierro y acero mantuvo una participación dominante del 65,39% del tamaño del mercado de coque metalúrgico en 2025, mientras que la fabricación de vidrio avanza a una CAGR del 5,18% hasta 2031.

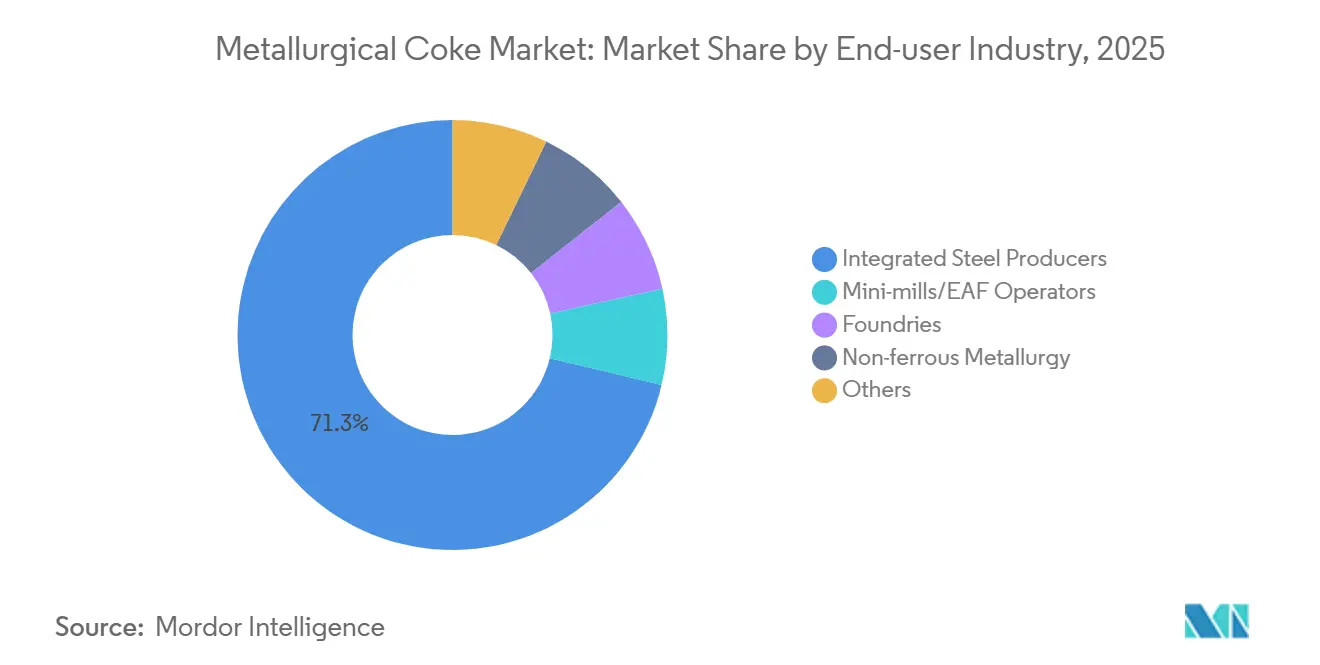

- Por industria de usuario final, los productores de acero integrados representaron el 71,26% del tamaño del mercado de coque metalúrgico en 2025, y se proyecta que las fundiciones crezcan a una CAGR del 4,40% hasta 2031.

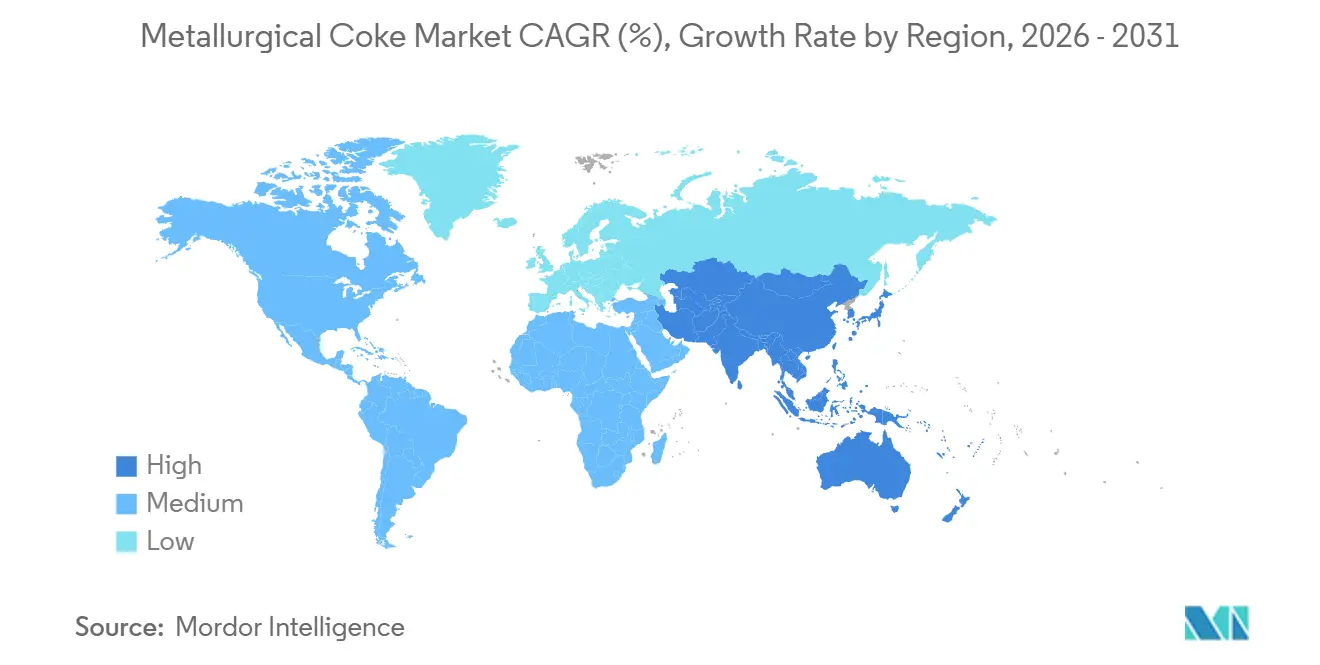

- Por geografía, la región de Asia-Pacífico representó el 69,70% del tamaño del mercado de coque metalúrgico en 2025 y se espera que crezca a una CAGR del 4,16%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de coque metalúrgico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de acero en infraestructura pública | +1.2% | Asia-Pacífico (India, ASEAN), Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la capacidad de producción automotriz | +0.8% | Asia-Pacífico (China, India, Tailandia), América del Norte | Corto plazo (≤ 2 años) |

| Adiciones de capacidad en acerías integradas | +1.1% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de la construcción urbana en economías emergentes | +0.9% | Asia-Pacífico (India, Indonesia, Vietnam), Oriente Medio, África | Mediano plazo (2-4 años) |

| Adopción de tecnología de enfriamiento en seco que permite precios premium | +0.5% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de acero en infraestructura pública

Los gobiernos de Asia-Pacífico y Oriente Medio están asignando presupuestos sin precedentes a autopistas, metro y redes de energía renovable que requieren barras de refuerzo y chapas, ambas dependientes de las rutas de alto horno que utilizan coque metalúrgico. El Plan Nacional de Infraestructuras de India, valorado en 1,4 billones de USD, destina casi una cuarta parte a proyectos de transporte, lo que se traduce en una demanda constante de coque de aproximadamente 0,8 toneladas por tonelada de acero crudo[1]Gobierno de India, "Informe de progreso del Plan Nacional de Infraestructuras 2025," indiabudget.gov.in. Se proyecta que NEOM de Arabia Saudita y los megaproyectos relacionados eleven la demanda de acero del reino a 12 millones de toneladas para 2028, manteniendo a las acerías regionales en contratos de aprovisionamiento de coque a varios años. La autopista Norte-Sur de Vietnam añade un impulso adicional, lo que lleva al Grupo Hoa Phat a instalar nuevos altos hornos con una demanda adicional de 1,5 millones de toneladas de coque para 2027. En conjunto, estos programas sustentan la trayectoria positiva de la demanda del mercado de coque metalúrgico.

Expansión de la capacidad de producción automotriz

La producción de vehículos ligeros se recuperó en China, India y Tailandia en 2025, aunque la intensidad de acero por vehículo disminuyó a medida que los fabricantes de automóviles adoptaron aceros de alta resistencia más delgados y aluminio. China ensambló 30,2 millones de vehículos en 2025, un 4% por encima de 2024, mientras que el contenido medio de acero cayó a 820 kg por automóvil. Cada millón incremental de vehículos en India sigue implicando 180.000 toneladas de coque cuando se considera la participación del alto horno, lo que ancla la demanda de la industria del coque metalúrgico a pesar del avance gradual del EAF. La expansión de vehículos eléctricos en Tailandia obtiene más acero EAF de proveedores regionales, lo que sugiere que la electrificación de los vehículos eventualmente limitará las tasas de crecimiento del coque en el Sudeste Asiático.

Adiciones de capacidad en acerías integradas

Las expansiones en instalaciones existentes de grandes complejos de altos hornos aseguran décadas de consumo de coque. El horno de 5 millones de toneladas añadido por JSW Steel en 2024 eleva la demanda de coque cautivo en 2 millones de toneladas al año y está acompañado de una participación accionaria del 10% en una mina de carbón australiana para garantizar el suministro de materia prima. El proyecto de mineral de hierro de ArcelorMittal en Liberia y los hornos de gran escala de China Baowu por encima de 5.000 m³ ilustran cómo la escala y la integración vertical sostienen la demanda a largo plazo dentro del mercado de coque metalúrgico.

Auge de la construcción urbana en economías emergentes

La rápida urbanización en India, Indonesia y Vietnam mantiene elevada la demanda de acero largo. La nueva capital de Indonesia, Nusantara, necesitará 8 millones de toneladas de acero durante la próxima década, con Krakatau Steel planeando una expansión integrada de 3 millones de toneladas que depende de proveedores regionales de coque. La Nueva Capital Administrativa de Egipto utiliza 2 millones de toneladas de acero al año, principalmente de acerías de alto horno, lo que ilustra la oportunidad más amplia que África representa para el coque metalúrgico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del coque metalúrgico | -0.7% | Global, aguda en regiones dependientes de importaciones (India, Europa, Japón) | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales estrictas sobre plantas de coquización | -0.9% | China, Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Riesgo de suministro por interrupciones logísticas del carbón metalúrgico australiano | -0.4% | Asia-Pacífico (Japón, Corea del Sur, India), Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del coque metalúrgico

Los precios al contado del carbón de coque duro oscilaron entre 210 y 340 USD por tonelada durante 2024-2025 tras la interrupción ferroviaria en Queensland causada por el ciclón Jasper, comprimiendo los márgenes de los productores de coque comercial que promedian un EBITDA del 6-8%. India, que importó 54 millones de toneladas de carbón de coque en 2025, sigue siendo especialmente vulnerable, ya que el 85% proviene de Australia. La cobertura mediante futuros en la Bolsa de Materias Primas de Dalian ofrece un alivio parcial, aunque los diferenciales de grado físico dejan un riesgo de base.

Regulaciones medioambientales estrictas sobre plantas de coquización

Las normas de emisiones ultrabajas de China provocaron el cierre de 8 millones de toneladas de capacidad de pequeña escala en Shanxi en 2024 y obligaron a las nuevas baterías a instalar sistemas de reducción catalítica selectiva y desulfuración. La UE endurece los límites de benceno a 5 mg/m³ a partir de 2026, empujando a los hornos polacos y checos heredados hacia el cierre a menos que sean modernizados[2]Comisión Europea, "Revisión de la Directiva sobre Emisiones Industriales 2026," ec.europa.eu. En Estados Unidos, la revisión de la NESHAP de la Agencia de Protección Ambiental de 2024 acortó los plazos de reparación de fugas, lo que llevó a US Steel a paralizar partes de la planta de Clairton.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de coque: el dominio del alto horno ancla el volumen

El coque de alto horno representó el 64,27% del volumen global en 2025, subrayando su función indispensable como reductor y soporte estructural dentro de los modernos hornos a 1.500 °C. El coque de nuez crece más rápido a una CAGR del 4,25% porque las fundiciones demandan partículas de 10-25 mm que mejoran la permeabilidad de la cúpola. El coque de fundición mantiene su nicho al abastecer a plantas de hierro gris y dúctil que exigen un CSR superior al 60% y un contenido de azufre inferior al 0,6%. El uso de polvo de coque se estanca a medida que las acerías pasan del sinterizado a los pellets fluxados, reduciendo el extremo de bajo valor del mercado de coque metalúrgico.

Las grandes acerías integradas chinas continúan especificando coque de alto horno con alto CSR (superior al 65%) para soportar presiones de cuba superiores a 15 bar en hornos de 5.000 m³. La adopción del enfriamiento en seco mejora la resistencia en 3-5 puntos porcentuales, lo que permite a los productores obtener precios premium incluso en medio de la volatilidad del precio del carbón. Durante el período de previsión, la demanda de coque de nuez superará el crecimiento del alto horno, aunque los tonelajes absolutos favorecen a este último, consolidando su posición como pilar del mercado de coque metalúrgico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por grado: la prima del bajo contenido en cenizas refleja las ganancias en eficiencia

El coque de bajo contenido en cenizas (8-12%) capturó una participación del 70,80% en 2025 y está previsto que crezca un 4,59% anual, muy por delante de las alternativas de alto contenido en cenizas. Cada reducción de 1 punto porcentual en cenizas recorta la escoria en 15 kg por tonelada de metal caliente, ahorrando costos de caliza y refractario. En consecuencia, las acerías que ponen en marcha hornos superiores a 4.500 m³ en India y China contratan suministros plurianuales de mezclas de carbón premium para asegurar una producción de bajo contenido en cenizas, consolidando un nivel orientado a la calidad dentro del mercado de coque metalúrgico. El coque de alto contenido en cenizas, típicamente superior al 15%, retrocede hacia hornos heredados y fundidoras no ferrosas.

El diferencial de precios se amplió a 35-40 USD por tonelada en 2025 a medida que la represión china sobre los hornos de colmena de altas emisiones redujo la oferta marginal. La norma ISO 18894:2024 ahora mide el contenido de álcalis, añadiendo otro factor que favorece a los productores de bajo contenido en cenizas capaces de garantizar sodio y potasio por debajo del 0,3%. Estos controles de calidad refuerzan la prima estructural en el mercado de coque metalúrgico.

Por aplicación: la fabricación de vidrio supera a los usos tradicionales

La fabricación de hierro y acero continuó dominando con el 65,39% de la demanda en 2025; sin embargo, la producción de vidrio flotado crece más rápido a una CAGR del 5,18% a medida que India y Vietnam amplían sus líneas de paneles solares y vidrio arquitectónico. Cada tonelada de vidrio flotado necesita alrededor de 15 kg de coque o petcoque como reductor, lo que se traduce en una demanda incremental que, aunque modesta, diversifica el mercado de coque metalúrgico. El crecimiento de las aplicaciones de fundición está impulsado por los centros de energía eólica marina y las piezas de fundición automotrices que requieren coque de bajo contenido en azufre para la pureza metalúrgica.

La fundición no ferrosa sigue siendo una salida pequeña pero estable, mientras que el procesamiento de azúcar cede gradualmente su presencia a medida que los molineros adoptan gasificadores de bagazo de alta eficiencia. Dentro del vidrio, las actualizaciones de líneas a quemadores de oxicombustible reducen el polvo de carbón pero no pueden eliminar el requisito de carbono, asegurando una demanda de nicho continua para los grados de coque de alta pureza.

Por industria de usuario final: las fundiciones impulsan la demanda incremental

Las acerías integradas mantuvieron el 71,26% del volumen de 2025, aunque se prevé que las fundiciones crezcan más rápido a una CAGR del 4,40% hasta 2031. Las turbinas eólicas marinas demandan 25-30 toneladas de piezas de fundición de hierro dúctil por unidad de 5 MW; con instalaciones globales que superan los 120 GW al año para 2030, las fundiciones en China, India y España especificarán cada vez más coque de bajo contenido en azufre y alto CSR. Los mini-molinos y los EAF, con el 29% de la producción mundial de acero crudo, utilizan poco coque más allá de la inyección de carbono en la cuchara, lo que señala una amenaza de sustitución a largo plazo pero no un desplazamiento inmediato.

La metalurgia no ferrosa obtiene ganancias marginales en regiones que conservan fundidoras de alto horno heredadas, mientras que el azúcar, los productos químicos y otros usuarios menores muestran tendencias planas o decrecientes. En general, el acero integrado mantendrá el dominio en volúmenes absolutos, pero el crecimiento incremental de tonelaje se inclina hacia las fundiciones, añadiendo complejidad al mercado de coque metalúrgico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico representó el 69,70% del volumen en 2025 y mantendrá una CAGR del 4,16% hasta 2031, gracias a los 480 millones de toneladas de producción de coque de China y la rápida expansión de la capacidad siderúrgica de India. El Ministerio de Ecología y Medio Ambiente de China cerró 15 millones de toneladas de capacidad no conforme en 2025, desplazando la oferta hacia grandes empresas estatales equipadas con enfriamiento en seco y menor huella de emisiones. India amplió la capacidad de hornos de coque cautivos a 45 millones de toneladas, aunque sigue dependiendo de 54 millones de toneladas de importaciones de carbón de coque, consolidando el comercio transfronterizo en el mercado de coque metalúrgico.

La producción de América del Norte en 2025 se dividió entre las plantas comerciales de SunCoke y las acerías integradas, pero la demanda de coque está disminuyendo gradualmente a medida que US Steel paraliza los altos hornos más antiguos en favor de las rutas EAF. El único horno Dofasco de Canadá enfrenta impuestos al carbono crecientes que podrían acelerar la electrificación, reduciendo potencialmente la participación de la demanda del mercado regional de coque metalúrgico para 2031.

La producción de Europa cayó en 2025 en medio de límites de benceno más estrictos. Con ArcelorMittal convirtiendo Cracovia a un EAF y thyssenkrupp probando la inyección de hidrógeno, la demanda europea podría caer aún más para 2035. América del Sur se mantiene estable, mientras que Oriente Medio y África en conjunto podrían crecer a medida que las acerías sauditas y egipcias añaden capacidad, aunque con una fuerte dependencia de las importaciones a través del mercado de coque metalúrgico.

Panorama competitivo

El mercado de coque metalúrgico está muy fragmentado. Las acerías verticalmente integradas como China Baowu, ArcelorMittal, Nippon Steel, POSCO, Tata Steel y JSW Steel operan baterías cautivas para asegurar el suministro y monetizar los subproductos, mientras que los especialistas comerciales como SunCoke Energy utilizan hornos de recuperación de calor para vender coque premium de alto CSR con sobreprecios de 15-20 USD por tonelada. La continua ola de modernizaciones medioambientales y mandatos de enfriamiento en seco inclina el poder de negociación hacia los productores integrados bien capitalizados en el mercado de coque metalúrgico.

Líderes de la industria del coque metalúrgico

ArcelorMittal

Tata Steel

China Baowu Steel Group

Nippon Steel Corporation

POSCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: la División de Coque Metalúrgico Hooghly (HMC) de Tata Steel en Haldia se convirtió en la primera unidad de fabricación de coque sin recuperación en India en producir 25 millones de toneladas de coque en una sola campaña.

- Mayo de 2025: el Ministerio de Acero de India confirmó la continuación de las restricciones a la importación de coque metalúrgico de bajo contenido en cenizas, citando un suministro interno adecuado.

Alcance del informe global del mercado de coque metalúrgico

El coque metalúrgico es una materia prima importante para la producción de arrabio en el alto horno. Durante este proceso, el coque experimenta severos esfuerzos mecánicos, térmicos y químicos.

El mercado de coque metalúrgico está segmentado por tipo de coque, grado, aplicación, industria de usuario final y geografía. Por tipo de coque, el mercado se segmenta en coque de alto horno, coque de fundición, coque de nuez y polvo de coque. Por grado, el mercado se segmenta en bajo en cenizas (8 a 12% de cenizas) y alto en cenizas (más del 15% de cenizas). Por aplicación, el mercado se segmenta en fabricación de hierro y acero, piezas de fundición, procesamiento de azúcar, fabricación de vidrio y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en productores de acero integrados, operadores de mini-molinos/EAF, fundiciones, metalurgia no ferrosa y otras industrias de usuario final. El informe ofrece tamaños de mercado y previsiones para 18 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Coque de alto horno |

| Coque de fundición |

| Coque de nuez |

| Polvo de coque |

| Bajo en cenizas (8 a 12% de cenizas) |

| Alto en cenizas (más del 15% de cenizas) |

| Fabricación de hierro y acero |

| Piezas de fundición |

| Procesamiento de azúcar |

| Fabricación de vidrio |

| Otras aplicaciones |

| Productores de acero integrados |

| Operadores de mini-molinos / EAF |

| Fundiciones |

| Metalurgia no ferrosa |

| Otras industrias de usuario final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de coque | Coque de alto horno | |

| Coque de fundición | ||

| Coque de nuez | ||

| Polvo de coque | ||

| Por grado | Bajo en cenizas (8 a 12% de cenizas) | |

| Alto en cenizas (más del 15% de cenizas) | ||

| Por aplicación | Fabricación de hierro y acero | |

| Piezas de fundición | ||

| Procesamiento de azúcar | ||

| Fabricación de vidrio | ||

| Otras aplicaciones | ||

| Por industria de usuario final | Productores de acero integrados | |

| Operadores de mini-molinos / EAF | ||

| Fundiciones | ||

| Metalurgia no ferrosa | ||

| Otras industrias de usuario final | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿A qué velocidad crecerá la demanda global de coque metalúrgico hasta 2031?

Se prevé que el volumen aumente de 563,85 millones de toneladas en 2026 a 675,19 millones de toneladas en 2031, con una CAGR del 3,67%.

¿Por qué Asia-Pacífico es el comprador dominante de coque metalúrgico?

China e India operan las mayores flotas de altos hornos y continúan expandiendo acerías integradas para satisfacer la demanda de infraestructura y construcción.

¿Qué grado de coque está ganando mayor tracción en el mercado?

El coque de bajo contenido en cenizas (8-12%) se expande a una CAGR del 4,59% porque aumenta la productividad del alto horno y reduce la generación de escoria.

¿Cómo benefician los sistemas de enfriamiento en seco a los productores de coque?

El enfriamiento en seco recupera calor para generar energía, reduce el consumo de agua en un 90% y aumenta la resistencia del coque, lo que permite sobreprecios de 15-20 USD por tonelada.

¿Qué riesgos amenazan la estabilidad del suministro?

Las interrupciones ferroviarias causadas por ciclones en Australia, las normas de emisiones más estrictas en China y la UE, y la volatilidad de los precios del carbón de coque duro perturban las cadenas de suministro.

Última actualización de la página el: