Tamaño y Participación del Mercado de Tratamiento de Pólipos Nasales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

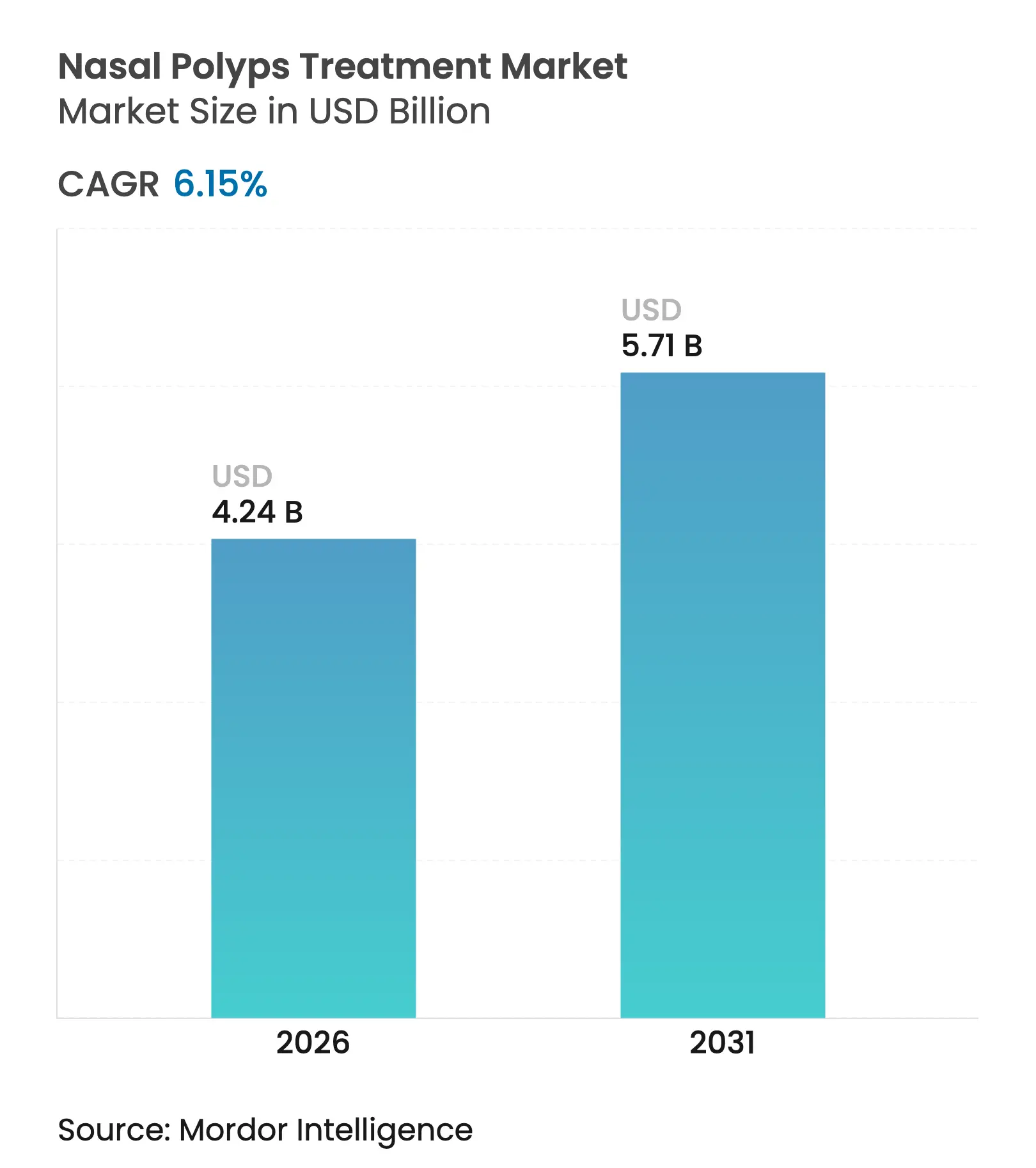

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

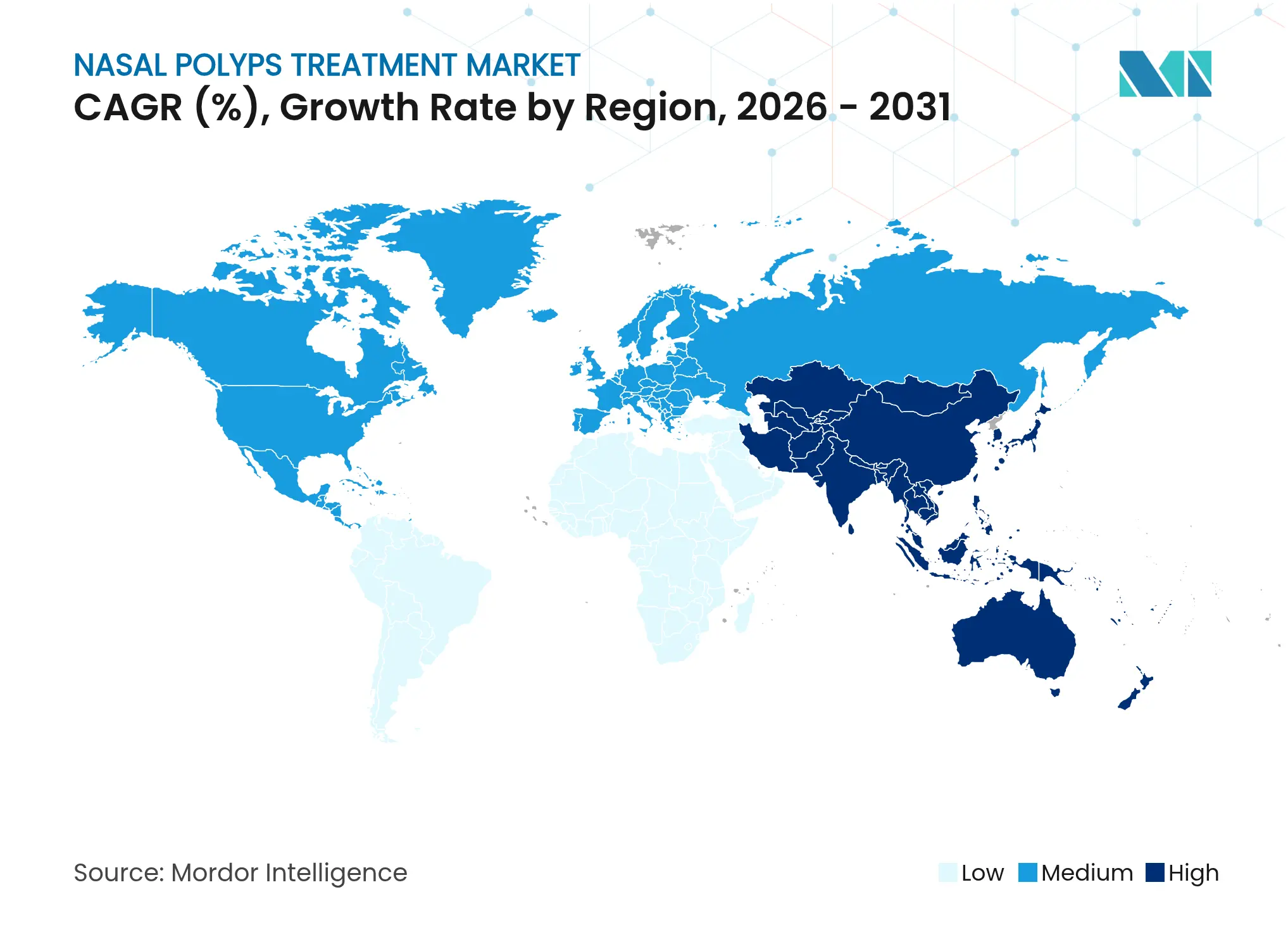

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Pólipos Nasales por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de pólipos nasales crezca de USD 3,99 mil millones en 2025 a USD 4,24 mil millones en 2026 y se prevé que alcance USD 5,71 mil millones en 2031 a una CAGR del 6,15% durante 2026-2031. La demanda está aumentando a medida que los médicos pasan del uso amplio de corticosteroides hacia biológicos de precisión que interrumpen las vías de señalización de interleucinas 4, 5 y 13. El crecimiento se ve reforzado por la alta coexistencia de asma y rinosinusitis crónica con pólipos nasales (RSCcPN), la expansión de las aprobaciones aceleradas de biológicos y la adopción constante de sistemas de administración mínimamente invasivos que mejoran la deposición intranasal del fármaco. La competencia se intensifica a medida que los grandes grupos farmacéuticos protegen sus posiciones en el mercado mediante la gestión del ciclo de vida y los acuerdos de co-promoción, mientras que las empresas de biotecnología más pequeñas apuntan a segmentos de pacientes desatendidos a través de mecanismos de acción diferenciados. Los canales de farmacia digital, las redes más amplias de especialistas en otorrinolaringología y los proyectos piloto de reembolso favorables en los mercados desarrollados amplían aún más el acceso de los pacientes, aunque las políticas de contención de costos en las regiones sensibles al precio siguen siendo un obstáculo.

Conclusiones Clave del Informe

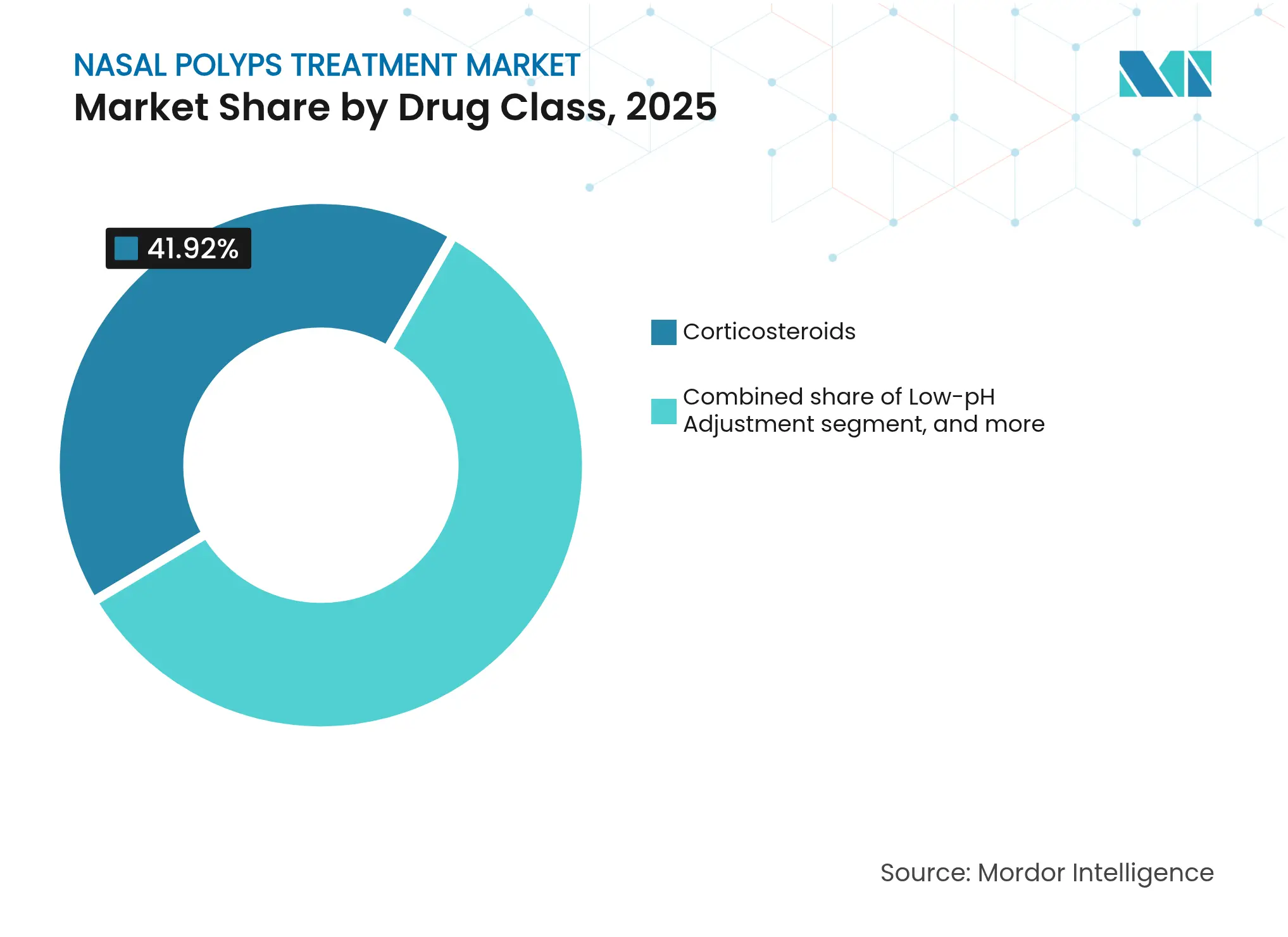

- Por clase de fármaco, los corticosteroides lideraron con el 41,92% de la participación del mercado de tratamiento de pólipos nasales en 2025, mientras que el segmento de "Otra Clase de Fármaco" dominado por biológicos se proyecta que se expanda a una CAGR del 8,22% hasta 2031.

- Por vía de administración, los aerosoles nasales representaron el 48,01% de la participación en ingresos en 2025; se prevé que los sistemas de administración por exhalación crezcan a una CAGR del 8,35% durante el mismo período.

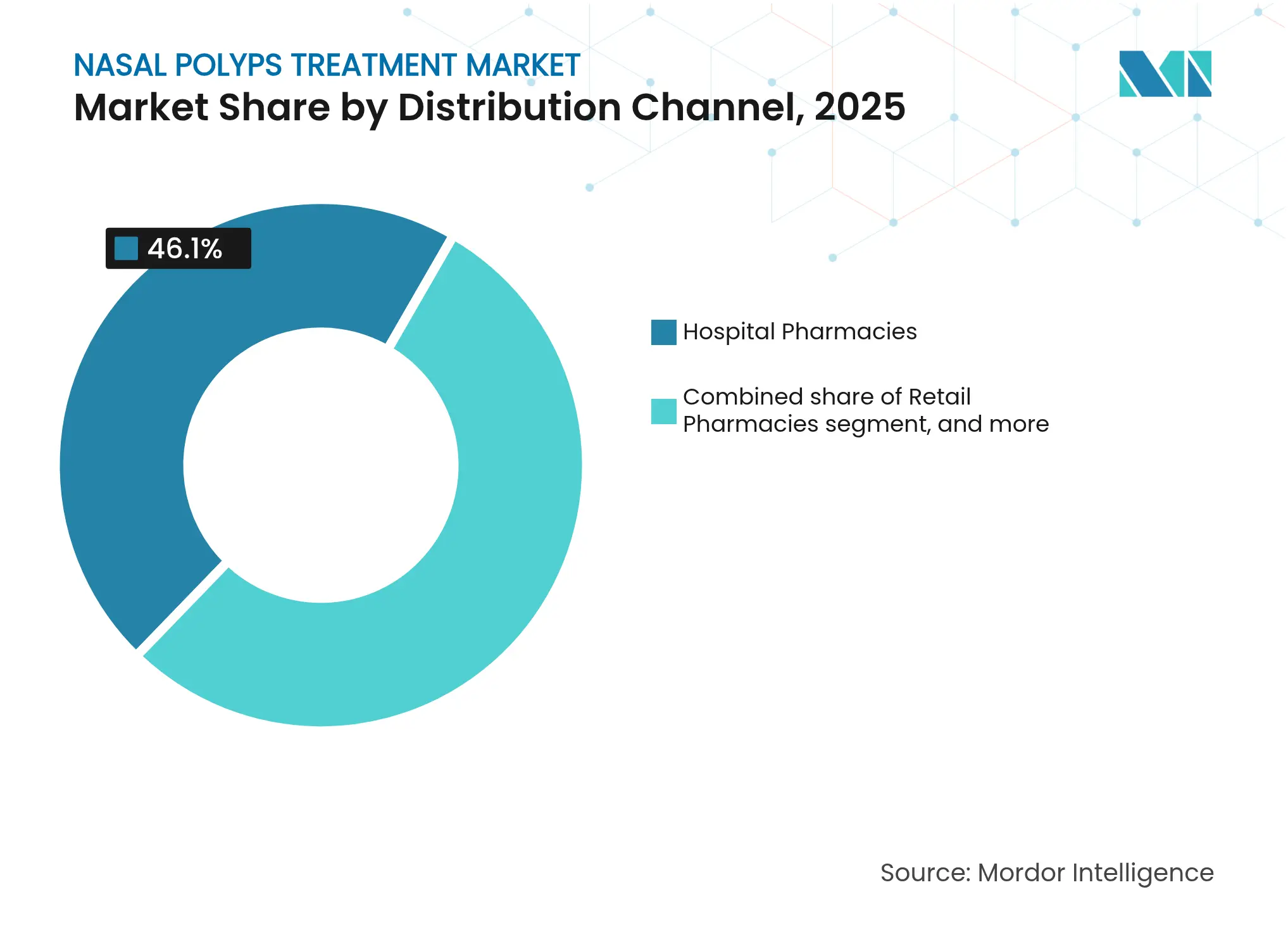

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 46,10% de la participación del tamaño del mercado de tratamiento de pólipos nasales en 2025, mientras que las farmacias en línea están proyectadas para crecer a una CAGR del 9,08% hasta 2031.

- Por usuario final, los hospitales representaron el 50,74% de la participación en 2025, con las clínicas de otorrinolaringología avanzando a una CAGR del 9,21% respaldadas por diagnósticos especializados.

- Por geografía, América del Norte contribuyó con el 42,02% de la participación de mercado en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Pólipos Nasales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de rinosinusitis crónica con pólipos nasales | +1.8% | Global (mayor en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Adopción creciente de terapias biológicas en los protocolos de tratamiento | +2.1% | América del Norte y UE liderando, Asia-Pacífico emergiendo | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud y acceso a la atención quirúrgica de otorrinolaringología | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias favorables y designaciones de vía rápida para nuevos fármacos | +1.4% | Global, con precedencia regulatoria en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Expansión de consultas de Tele-Otorrinolaringología y cumplimiento remoto de recetas | +0.9% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de herramientas de diagnóstico basadas en IA que mejoran las tasas de detección temprana | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Rinosinusitis Crónica con Pólipos Nasales

La prevalencia global de RSCcPN está aumentando a medida que convergen los contaminantes ambientales, los alérgenos urbanos y el envejecimiento de la población, elevando la incidencia de la enfermedad a aproximadamente el 4% de los adultos en todo el mundo[1]Academia Estadounidense de Alergia, Asma e Inmunología, "Prevalencia de Rinosinusitis y Comorbilidad con Asma," aaaai.org. Las tasas de diagnóstico mejoran en los mercados desarrollados gracias al cribado endoscópico generalizado, pero la limitada capacidad de otorrinolaringología en las regiones emergentes retrasa la detección. Aproximadamente el 60% de los pacientes con RSCcPN también tienen asma, lo que agrava la morbilidad y aumenta la necesidad de terapias combinadas que proporcionen una remisión de síntomas más duradera. Los pagadores de América del Norte y Europa ya reconocen la carga económica de las cirugías recurrentes y el uso sistémico de esteroides, lo que impulsa debates de política en torno a una intervención biológica más temprana. En Asia-Pacífico, la rápida expansión industrial intensifica los problemas de calidad del aire, que, junto con el desarrollo de hospitales terciarios, está generando un marcado aumento en los volúmenes de pacientes.

Adopción Creciente de Terapias Biológicas en los Protocolos de Tratamiento

Los biológicos dirigidos como dupilumab, tezepelumab y stapokibart alivian la obstrucción nasal, reducen el grado de los pólipos y disminuyen las tasas de cirugía, lo que impulsa actualizaciones de las guías clínicas que priorizan su uso en la RSCcPN refractaria. La aprobación de dupilumab para adolescentes en 2024 amplió la cohorte elegible en EE. UU. en aproximadamente 9.000 pacientes, mientras que el ensayo de Fase III WAYPOINT de tezepelumab reportó una reducción del 98% en las intervenciones quirúrgicas, posicionándolo como un referente competitivo. Los médicos combinan cada vez más los biológicos con corticosteroides tópicos para consolidar el control, y los pagadores recompensan las mejoras documentadas en la productividad laboral y la reducción de visitas a urgencias. La autorización de stapokibart en China en 2024 señaló un movimiento estratégico hacia la innovación local, preparando el terreno para una mayor penetración de biológicos premium en Asia-Pacífico. Los ensayos comparativos en curso probablemente refinarán el posicionamiento por endotipo, impulsando cambios incrementales de participación dentro del segmento de biológicos.

Aumento del Gasto en Salud y Acceso a la Atención Quirúrgica de Otorrinolaringología

Se prevé que el gasto en tecnología médica en Asia-Pacífico alcance USD 140 mil millones en 2025, equipando a los hospitales con endoscopios avanzados, sistemas de navegación y plataformas de atención postoperatoria. Sin embargo, India cuenta con solo un cirujano otorrinolaringólogo por cada 28.000 habitantes, lo que subraya las brechas de recursos que favorecen las vías biológicas no quirúrgicas. Los servicios de Tele-Otorrinolaringología mitigan las barreras de distancia y alimentan los canales de prescripción digital que envían aerosoles de mantenimiento directamente a los hogares. Mientras tanto, las ventas globales de dispositivos de otorrinolaringología, de USD 13,99 mil millones en 2026, ilustran un saludable gasto de capital en instrumentos mínimamente invasivos que acortan los tiempos operatorios y aceleran la recuperación. Esta doble inversión en cirugía y gestión médica amplía el arsenal terapéutico y sostiene la expansión general del mercado.

Aprobaciones Regulatorias Favorables y Designaciones de Vía Rápida para Nuevos Fármacos

Los reguladores han acelerado las vías de revisión para cerrar la brecha de tratamiento en la RSCcPN, otorgando etiquetas de vía rápida y avance a múltiples anticuerpos monoclonales. El depemokimab de GSK recibió la aceptación de la solicitud ante la FDA en marzo de 2025, subrayando el impulso en torno al bloqueo de IL-5. La aprobación en marzo de 2024 de XHANCE para la rinosinusitis crónica sin pólipos nasales creó un precedente para la expansión de la indicación en fenotipos de rinosinusitis adyacentes. La armonización entre la FDA, la EMA y la NMPA de China reduce los requisitos de ensayos duplicados, acelerando los lanzamientos globales. Las indicaciones pediátricas tienen alta prioridad en salud pública y justifican aún más los vales de revisión prioritaria, acortando efectivamente el tiempo de comercialización y manteniendo el ciclo de innovación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y reembolso limitado para biológicos | -1.6% | Global (más pronunciado en mercados emergentes) | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de seguridad estrictos para implantes nasales | -0.8% | Estados Unidos y Unión Europea | Largo plazo (≥ 4 años) |

| Baja concienciación y tasas de diagnóstico en mercados emergentes | -1.1% | África, Asia del Sur y América Latina | Mediano plazo (2-4 años) |

| Competencia de terapias alternativas y remedios de venta libre | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Reembolso Limitado para Biológicos

La terapia anual con dupilumab supera los USD 30.000 en Estados Unidos, ejerciendo presión sobre los pagadores comerciales para que apliquen obstáculos de autorización previa que prolongan los plazos de tratamiento[2]Instituto de Revisión Clínica y Económica del Centro Médico Tufts, "Políticas de Cobertura para Biológicos en RSCcPN," tuftsmedicalcenter.org. Los estudios de costo-efectividad muestran que los biológicos superan a los esteroides sistémicos en años de vida ajustados por calidad, pero el impacto presupuestario para los planes de salud sigue siendo sustancial, especialmente cuando se superpone a las crecientes carteras de medicamentos especializados. En las economías de ingresos medios-bajos, el uso de biológicos a menudo se limita a las élites urbanas que pagan de su bolsillo, ampliando las brechas de equidad. La entrada de biosimilares después de 2028 podría aliviar la tensión de precios, pero los pagadores seguirán negociando descuentos pronunciados para frenar el crecimiento del gasto en medicamentos especializados. Los costos auxiliares, incluida la formación en inyección y la farmacovigilancia, complican aún más la cobertura universal en los sistemas de reembolso orientados a la gestión responsable.

Requisitos Regulatorios y de Seguridad Estrictos para Implantes Nasales

Los dispositivos de corticosteroides implantables o de andamiaje absorbible deben demostrar biocompatibilidad, no migración y seguridad mucosa a largo plazo en anatomías heterogéneas, lo que extiende los plazos de desarrollo. Las normas de vigilancia poscomercialización de la FDA añaden capas de costos incrementales para los innovadores de dispositivos más pequeños, desviando a menudo los recursos hacia programas ortopédicos o cardiovasculares con mejoras de reembolso más claras. Las cláusulas divergentes del Reglamento de Dispositivos Médicos de la UE en torno al reprocesamiento de dispositivos reutilizables y la trazabilidad complican los lanzamientos paneuropeos. Los controles de fabricación exigen insumos de polímeros de alta pureza y salas limpias libres de partículas, lo que resulta en elevados costos fijos que disuaden a los nuevos participantes. En consecuencia, la actividad en la cartera de proyectos se inclina hacia los aerosoles combinados de fármaco-dispositivo que enfrentan una vía regulatoria más predecible, retrasando la adopción de implantes de alto potencial en muchas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Impulsan el Crecimiento del Segmento Premium

Los corticosteroides mantuvieron el 41,92% de la participación del mercado de tratamiento de pólipos nasales en 2025 gracias a sus precios favorables y la amplia familiaridad de los prescriptores. Sin embargo, las terapias biológicas dentro del segmento de "Otra Clase de Fármaco" se están expandiendo a una CAGR del 8,22%, impulsadas por una sólida efectividad en el mundo real y extensiones de indicación en múltiples cohortes. El uso de antibióticos está disminuyendo a medida que el enfoque mecanístico se desplaza de los impulsores infecciosos a los inflamatorios de tipo 2. Los modificadores de leucotrienos siguen siendo un nicho, sirviendo a pacientes con asma comórbida pero con beneficio independiente limitado en la regresión de pólipos.

La marea competitiva es evidente en los formularios hospitalarios, donde la utilización de biológicos en cohortes de alto riesgo quirúrgico está aumentando trimestre a trimestre. La indicación pediátrica de dupilumab, el estado de casi aprobación de tezepelumab y el lanzamiento de stapokibart en China intensifican la atención en los resultados modificadores de la enfermedad que reducen las cirugías de revisión y la exposición acumulada a esteroides sistémicos. El escrutinio de los pagadores se está intensificando, pero las compensaciones de costos a largo plazo derivadas de menos episodios en quirófano y las ganancias de productividad refuerzan la narrativa de valor de los biológicos. Las oleadas de biosimilares posteriores a 2028 deberían desbloquear gradualmente un acceso más amplio mientras se mantienen los incentivos a la innovación para los objetivos de citocinas de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Los Sistemas de Administración Dirigida Ganan Terreno

Los aerosoles nasales representaron el 48,01% de la participación en ingresos en 2025, beneficiándose de formatos amigables para el paciente y opciones de esteroides de venta libre que controlan los síntomas de leves a moderados. Los sistemas de administración por exhalación, liderados por el mecanismo de paladar cerrado de XHANCE, están en camino de alcanzar una CAGR del 8,35% para 2031, ya que los estudios confirman una penetración sinusal más profunda y mejores puntuaciones de reducción de pólipos. Las vías oral e inyectable siguen siendo relevantes para los tratamientos sistémicos, especialmente durante las exacerbaciones agudas o para la dosificación de biológicos cada 2 a 8 semanas. Los dispositivos implantables, ejemplificados por SINUVA y LATERA, ocupan un nicho de adoptantes tempranos a la espera de más datos de seguridad a largo plazo.

Las soluciones emergentes combinan atomizadores portátiles asistidos por batería con sensores que registran el cumplimiento de la dosificación en portales en la nube, apoyando la supervisión médica remota. El implante absorbible LATERA de Stryker supuestamente ahorra USD 2.200 por paciente en comparación con la cirugía endoscópica funcional de senos paranasales en casos adecuados de colapso de la pared lateral. La adopción de dichos implantes sigue siendo específica de cada país, dependiendo de las habilidades de los especialistas y la programación del reembolso. A medida que los fabricantes de dispositivos perfeccionan la ergonomía e integran la orientación digital, los pagadores pueden favorecer estas tecnologías por su potencial para reducir los episodios quirúrgicos intensivos.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias representaron el 46,10% del tamaño del mercado de tratamiento de pólipos nasales en 2025, reflejando inventarios centralizados de biológicos, controles de cadena de frío y servicios inmediatos de monitoreo post-infusión. Las farmacias en línea están creciendo a una CAGR del 9,08%, respaldadas por leyes de prescripción electrónica y las expectativas de los pacientes de recibir medicamentos especializados de mantenimiento a domicilio con aplicaciones de adherencia. Las cadenas minoristas mantienen volúmenes estables a través de aerosoles intranasales, mientras que las clínicas especializadas gestionan cada vez más la dispensación de biológicos bajo acuerdos de atención coordinada.

Los sistemas de salud integran portales de consulta de Tele-Otorrinolaringología, permitiendo el diagnóstico remoto, la codificación de teleconsultas y los envíos sincronizados de farmacia, especialmente en zonas rurales de Asia-Pacífico. Los reguladores nacionales ahora permiten autorizaciones previas electrónicas y modelos de mensajería con control de temperatura, manteniendo la integridad biológica hasta el refrigerador del paciente. Los gestores de beneficios farmacéuticos amplían los programas de enfermeras navegadoras para la titulación de biológicos, apoyando los paradigmas de administración domiciliaria que reducen los gastos generales de los centros de infusión y amplían el alcance regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas de Otorrinolaringología Emergen como Centros de Atención Especializada

Los hospitales representaron el 50,74% de la participación en ingresos en 2025, respaldados por superiores suites de diagnóstico por imagen, quirófanos integrados y colaboración multidisciplinaria entre alergología y neumología. Las clínicas de otorrinolaringología son las de más rápido crecimiento, con una CAGR del 9,21%, ya que los endoscopios de alta definición, los escáneres de tomografía computarizada de haz cónico y la financiación de inventarios de biológicos otorgan a los centros de especialidad única capacidades comparables con bases de costos fijos más bajas. Los centros de cirugía ambulatoria añaden volumen para procedimientos menos complejos, como la polipectomía con sinuplastia con balón, mientras que la atención domiciliaria genera interés para el mantenimiento con biológicos en pacientes estables.

Los mínimos de equipamiento de la Iniciativa Global de Otorrinolaringología y Cirugía de Cabeza y Cuello empoderan a las clínicas de mercados emergentes para realizar diagnósticos fiables, captando así la fidelidad de los pacientes. Las plataformas de apoyo a la decisión basadas en IA filtran imágenes endoscópicas para clasificar la gravedad de los pólipos y recomendar planes de tratamiento basados en evidencia, aumentando el rendimiento de las clínicas. Los modelos de pago por desempeño vinculan el reembolso a los resultados reportados por los pacientes, recompensando a los centros que minimizan las cirugías repetidas y los ciclos de esteroides sistémicos, favoreciendo así los entornos especializados de otorrinolaringología.

Análisis Geográfico

América del Norte lideró el mercado de tratamiento de pólipos nasales en 2025 con el 42,02% de participación, respaldada por una sólida prescripción de biológicos aprobados por la FDA, una amplia cobertura de seguros para medicamentos especializados y activos grupos de defensa de pacientes que facilitan el diagnóstico temprano. Estados Unidos representa la mayor parte de los ingresos regionales, aprovechando las verificaciones de beneficios en tiempo real y los programas de copago de los fabricantes que compensan los altos precios de lista. Los planes provinciales de medicamentos de Canadá añaden biológicos a los formularios de manera constante tras las evaluaciones de tecnología sanitaria, mientras que el creciente fondo de seguros privados de México está acelerando la adopción de aerosoles de corticosteroides y la sinuplastia con balón. Las negociaciones en curso con los pagadores crean un acceso heterogéneo, pero la adopción comercial constante ha consolidado el liderazgo de la región.

Europa muestra un crecimiento equilibrado, respaldado por las revisiones centralizadas de la EMA que agilizan los lanzamientos multinacionales. Alemania y el Reino Unido anclan las redes de investigación clínica y emplean estrictos umbrales de costo-efectividad, acelerando la competencia en licitaciones y los contratos de reparto de riesgos para el reembolso de biológicos. Francia e Italia se benefician de programas de formación especializada y cobertura universal, manteniendo cortas las listas de espera quirúrgicas y la adopción de biológicos constante. España, con centros terciarios de otorrinolaringología mejorados y una macroeconomía en mejora, está emergiendo como un contribuyente de volumen significativo. La demografía envejecida de la UE y los estrictos mandatos de bienestar laboral sostienen la demanda a largo plazo.

Se proyecta que Asia-Pacífico logre la CAGR más rápida del 7,18% hasta 2031 a medida que el gasto en salud se expande, la infraestructura se moderniza y la concienciación de los pacientes aumenta. La aprobación de stapokibart en China marcó un hito en la innovación nacional y abrió la puerta a monoclonales de producción local a precios competitivos a nivel regional. El sólido financiamiento de innovación de Japón y el marco de seguro de pagador único apoyan una alta penetración de biológicos, mientras que Australia y Corea del Sur reflejan las curvas de adopción occidentales. La escasez de personal de otorrinolaringología en India sigue siendo una limitación, aunque la telemedicina y el énfasis político en las enfermedades no transmisibles podrían desbloquear la demanda latente más adelante en esta década. Las disparidades urbano-rurales persistirán, pero la expansión incremental de la capacidad hospitalaria pública y la penetración de los seguros privados está destinada a ampliar el acceso al tratamiento.

Panorama Competitivo

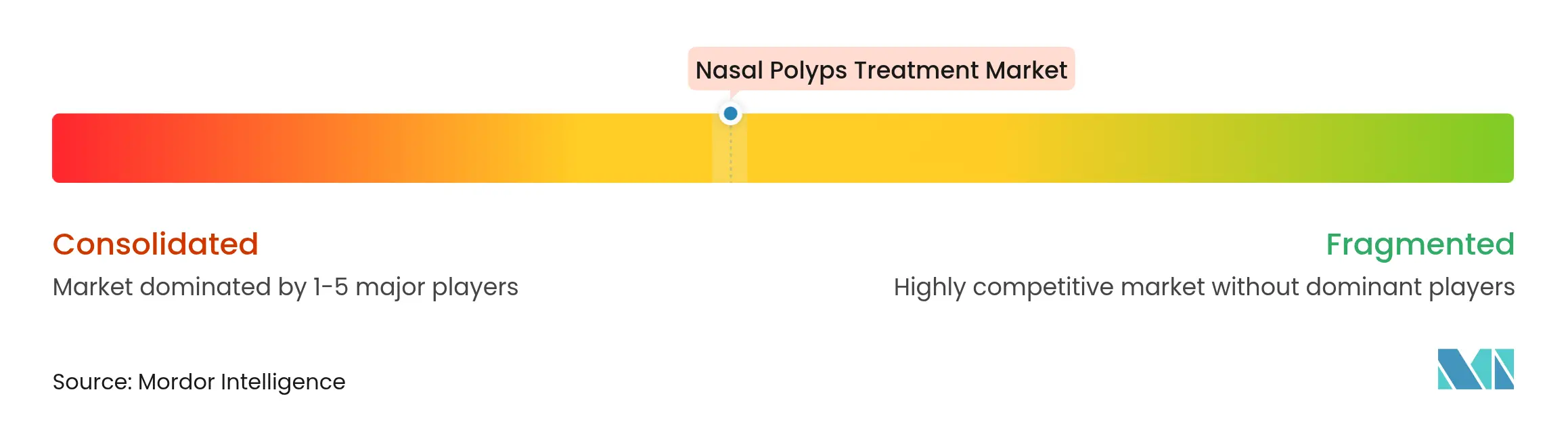

El mercado de tratamiento de pólipos nasales está moderadamente concentrado, con los cinco principales actores biofarmacéuticos responsables colectivamente de más del 60% de los ingresos del segmento. El dupilumab de Sanofi-Regeneron mantiene ventajas de primer movimiento a través de indicaciones para un amplio rango de edades, evidencia del mundo real y familiaridad de los médicos. El tezepelumab de AstraZeneca-Amgen ha demostrado una eficacia excepcional en la evitación de cirugías, lo que podría cambiar la prescripción para los casos graves de RSCcPN una vez aprobado. El depemokimab de GSK apunta a explotar la biología de IL-5, mientras que Keymed Biosciences representa el impulso de un competidor regional tras el lanzamiento chino de stapokibart.

Los litigios sobre la amplitud de las patentes de citocinas y los acuerdos de reparto de beneficios, como se observa en las disputas de transparencia entre Regeneron y Sanofi, subrayan las apuestas estratégicas. Los fabricantes de dispositivos, incluidos Stryker, Medtronic y Acclarent (ahora parte de Integra LifeSciences), compiten en implantes absorbibles y plataformas de navegación que complementan la farmacoterapia. La adquisición de la cartera de otorrinolaringología de Integra, valorada en miles de millones de USD, consolida su presencia en los consumibles de cirugía sinusal. Los modelos de asociación, como las co-promociones entre empresas de biológicos y startups de diagnóstico que suministran kits de biomarcadores de ensayo rápido, ilustran la convergencia entre terapéutica, dispositivos y salud digital. Los estudios del mundo real que comparan la secuencia de cirugía primero versus biológico primero probablemente dictarán las asignaciones de participación competitiva en los próximos cinco años.

Líderes del Sector de Tratamiento de Pólipos Nasales

Sanofi S.A

OptiNose Inc.

Merck & Co., Inc.

Intersect ENT Inc.

GlaxoSmithKline Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: GSK recibió la aceptación de la FDA de las solicitudes de depemokimab para el asma con inflamación de tipo 2 y la RSCcPN, reforzando la carrera por la vía de IL-5.

- Marzo de 2025: AstraZeneca y Amgen anunciaron que TEZSPIRE cumplió todos los criterios de valoración primarios en el ensayo de Fase III WAYPOINT, reduciendo la necesidad de cirugía en un 98% y fortaleciendo el posicionamiento clínico de tezepelumab.

- Enero de 2025: Lyra Therapeutics reportó resultados positivos de seguridad y eficacia para LYR-210 en un estudio de extensión de Fase 3 para la rinosinusitis crónica, demostrando beneficios sostenidos más allá de las 32 semanas.

- Diciembre de 2024: Keymed Biosciences obtuvo la aprobación de la NMPA china para stapokibart, ampliando las opciones de bloqueo de IL-4Rα en Asia.

- Septiembre de 2024: Sanofi obtuvo la aprobación de la FDA para extender dupilumab a adolescentes de 12 a 17 años con RSCcPN, ampliando la población tratable en EE. UU.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento de pólipos nasales como todas las terapias farmacológicas con y sin receta, aerosoles de corticosteroides, esteroides orales, antibióticos, modificadores de leucotrienos, antihistamínicos y biológicos aprobados, además de dispositivos de esteroides implantables de un solo uso que están específicamente indicados para la reducción o el control de la recurrencia de pólipos benignos en los senos paranasales.

Exclusión del alcance: No contabilizamos las tarifas de instalaciones quirúrgicas ni las ventas de equipos para la cirugía endoscópica funcional de senos paranasales, ya que esos ingresos se encuentran dentro del dominio más amplio de los dispositivos de otorrinolaringología.

Descripción General de la Segmentación

- Por Clase de Fármaco

- Corticosteroides

- Antibióticos

- Inhibidores de Leucotrienos

- Otra Clase de Fármaco

- Por Vía de Administración

- Aerosoles Nasales

- Comprimidos y Suspensiones Orales

- Inyectable / Intravenoso

- Sistemas de Administración por Exhalación

- Dispositivos Implantables

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas Especializadas

- Por Usuario Final

- Hospitales

- Clínicas de Otorrinolaringología

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cirujanos otorrinolaringólogos, especialistas en alergología y gestores de acceso al mercado en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones validaron los filtros de prevalencia, los supuestos de erosión de precios para los esteroides maduros y las tasas de adopción temprana de biológicos, cerrando brechas que la literatura por sí sola no podía cubrir.

Investigación Documental

Comenzamos con series epidemiológicas de acceso público de fuentes como el Estudio de la Carga Global de Enfermedades, la Encuesta Nacional de Entrevistas de Salud de los CDC y los archivos de altas hospitalarias de Eurostat, que anclan la prevalencia, los grupos de pacientes tratados y las tasas de procedimientos. Las guías clínicas de la Academia Estadounidense de Otorrinolaringología y la Sociedad Europea de Rinología dieron forma a las vías terapéuticas, mientras que los archivos de aprobación de la FDA y la EMA aclararon los plazos de lanzamiento y las expansiones de indicación. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los registros de ensayos proporcionaron precios de venta promedio y curvas de adopción. Las bases de datos de pago, incluida D&B Hoovers para los estados financieros de los fabricantes y Questel para las patentes recientes de dispositivos de administración, ofrecieron mayor granularidad. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción descendente de prevalencia a cohorte tratada, multiplicando los casos de RSCcPN diagnosticados por la penetración del tratamiento y el costo anual ponderado de la terapia; las consolidaciones de proveedores y las verificaciones de precio de venta promedio muestreado por volumen sirven como contrapunto ascendente selectivo. Las variables clave incluyen la prevalencia diagnosticada por cada 100.000 habitantes, la participación de biológicos en los casos avanzados, las colocaciones de dispositivos implantables, el precio unitario promedio de los corticosteroides y la probabilidad de procedimientos repetidos, todo ello previsto mediante regresión multivariante con pruebas de escenarios frente a cambios en las guías clínicas. Los vacíos de datos en los volúmenes de canales se rellenan utilizando los límites de reembolso regionales y las medianas de las encuestas a médicos antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Nuestro modelo pasa por revisión de pares, análisis de varianza frente a auditorías externas de prescripciones y devoluciones de llamada de anomalías con los encuestados originales. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias activadas por aprobaciones importantes de fármacos o retiradas por seguridad, y se realiza una verificación en tiempo real antes de cada entrega al cliente.

Por Qué la Línea de Base de Tratamiento de Pólipos Nasales de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes cestas de terapias, bases de divisas y cadencias de actualización. Aclaramos esas variables para que los responsables de la toma de decisiones vean exactamente por qué se mueven los números.

Los principales impulsores de las brechas incluyen la variación en si se contabilizan las inyecciones de biológicos o los dispositivos implantables, los diferentes supuestos sobre la deflación del precio de los esteroides y la frecuencia con que se actualizan los datos de prevalencia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3,99 mil millones (2025) | ||

| USD 3,65 mil millones (2025) | Empresa Global de Investigación A | Excluye los dispositivos implantables y se basa en ratios de prevalencia de 2023 sin actualización a mitad de período |

| USD 5,68 mil millones (2025) | Revista del Sector B | Añade ingresos de procedimientos quirúrgicos y aplica un precio de venta promedio global único que infla el gasto en biológicos |

Estas comparaciones muestran que nuestra disciplinada definición del alcance, la triangulación a nivel de variables y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los clientes pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de pólipos nasales?

El mercado de tratamiento de pólipos nasales se sitúa en USD 4,24 mil millones en 2026 y se proyecta que alcance USD 5,71 mil millones en 2031.

¿Qué región genera los mayores ingresos en la atención de pólipos nasales?

América del Norte lidera con el 42,02% de participación en ingresos, beneficiándose de una amplia cobertura de biológicos y la adopción temprana de sistemas de administración avanzados.

¿Cuál es la clase de fármaco de más rápido crecimiento para los pólipos nasales?

Los biológicos representan la clase de más rápida expansión, registrando una CAGR del 8,22% hasta 2031 gracias a su eficacia superior y su potencial modificador de la enfermedad.

¿Cómo están influyendo las farmacias en línea en el mercado?

Las farmacias en línea están creciendo a una CAGR del 9,08% a medida que la telemedicina y la prescripción electrónica permiten la entrega a domicilio de aerosoles de mantenimiento y biológicos especializados.

¿Qué tecnología de administración muestra el mayor crecimiento?

Se prevé que los sistemas de administración por exhalación, ejemplificados por XHANCE, crezcan a una CAGR del 8,35% debido a la mejora en la deposición del fármaco en los senos paranasales y el cumplimiento del paciente.

¿Qué limita una adopción más amplia de los biológicos?

Los altos costos anuales de terapia que superan los USD 30.000 y los criterios de reembolso variables siguen siendo las principales barreras, especialmente en los mercados emergentes.

Última actualización de la página el: