Tamaño y Participación del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Grandes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

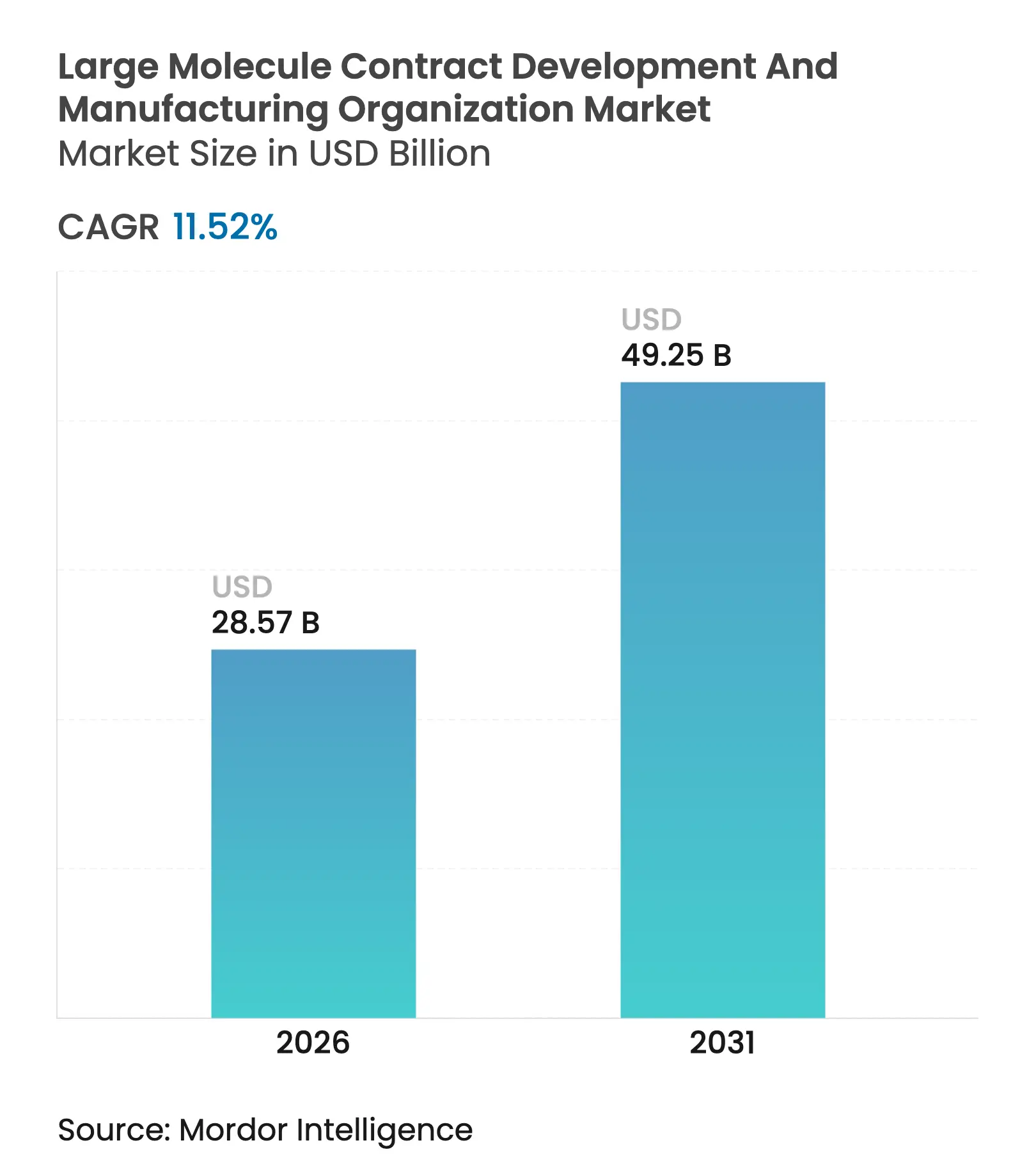

| Tamaño del Mercado (2026) | 28.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Grandes por Mordor Intelligence

Se espera que el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes crezca de USD 25,62 mil millones en 2025 a USD 28,57 mil millones en 2026 y se prevé que alcance USD 49,25 mil millones en 2031 a una CAGR del 11,52% durante 2026-2031. El aumento de las aprobaciones de biológicos complejos, la mayor adopción de biosimilares y una clara preferencia por estrategias de fabricación con activos ligeros mantienen en alza la demanda de externalización. La desinversión de grandes farmacéuticas en sitios heredados, junto con una financiación de capital de riesgo récord para biotecnologías emergentes, canaliza un flujo constante de programas de moléculas grandes hacia socios especializados. La capacidad digitalizada de uso único que entra en funcionamiento en Asia-Pacífico elimina las barreras de ubicación y ofrece a los patrocinadores opciones de escalado rentables. El endurecimiento del escrutinio regulatorio favorece, a su vez, a los proveedores con trayectorias de calidad probadas, concentrando aún más la actividad entre los actores globales con sólido respaldo financiero.

Conclusiones Clave del Informe

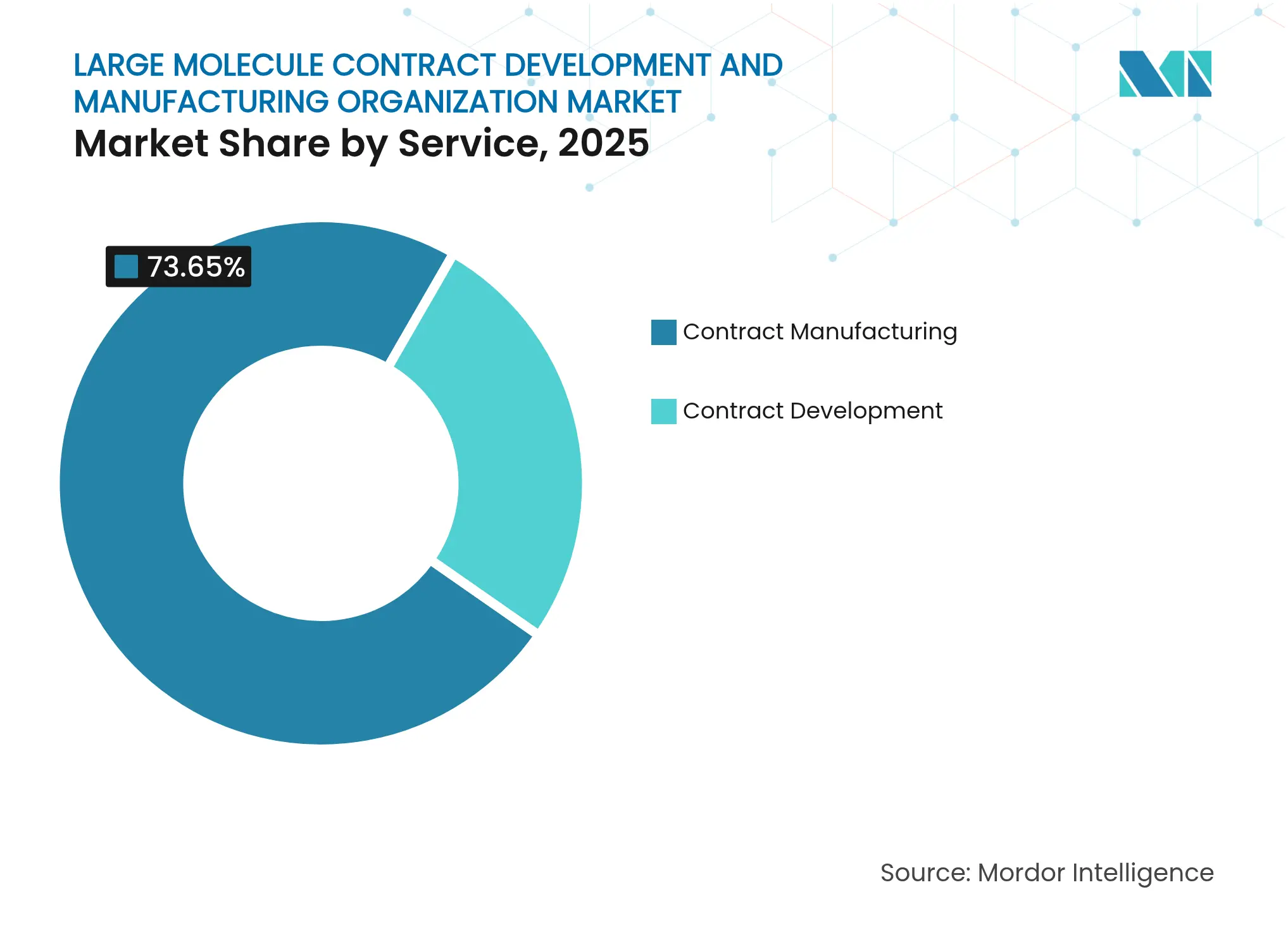

- Por servicio, la fabricación por contrato lideró con el 73,65% de la participación del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes en 2025, mientras que se proyecta que el Desarrollo por Contrato crezca a una CAGR del 13,54% hasta 2031.

- Por fuente, las plataformas de expresión en mamíferos representaron el 62,85% del tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes en 2025; se prevé que los sistemas microbianos se expandan a una CAGR del 17,48% hasta 2031.

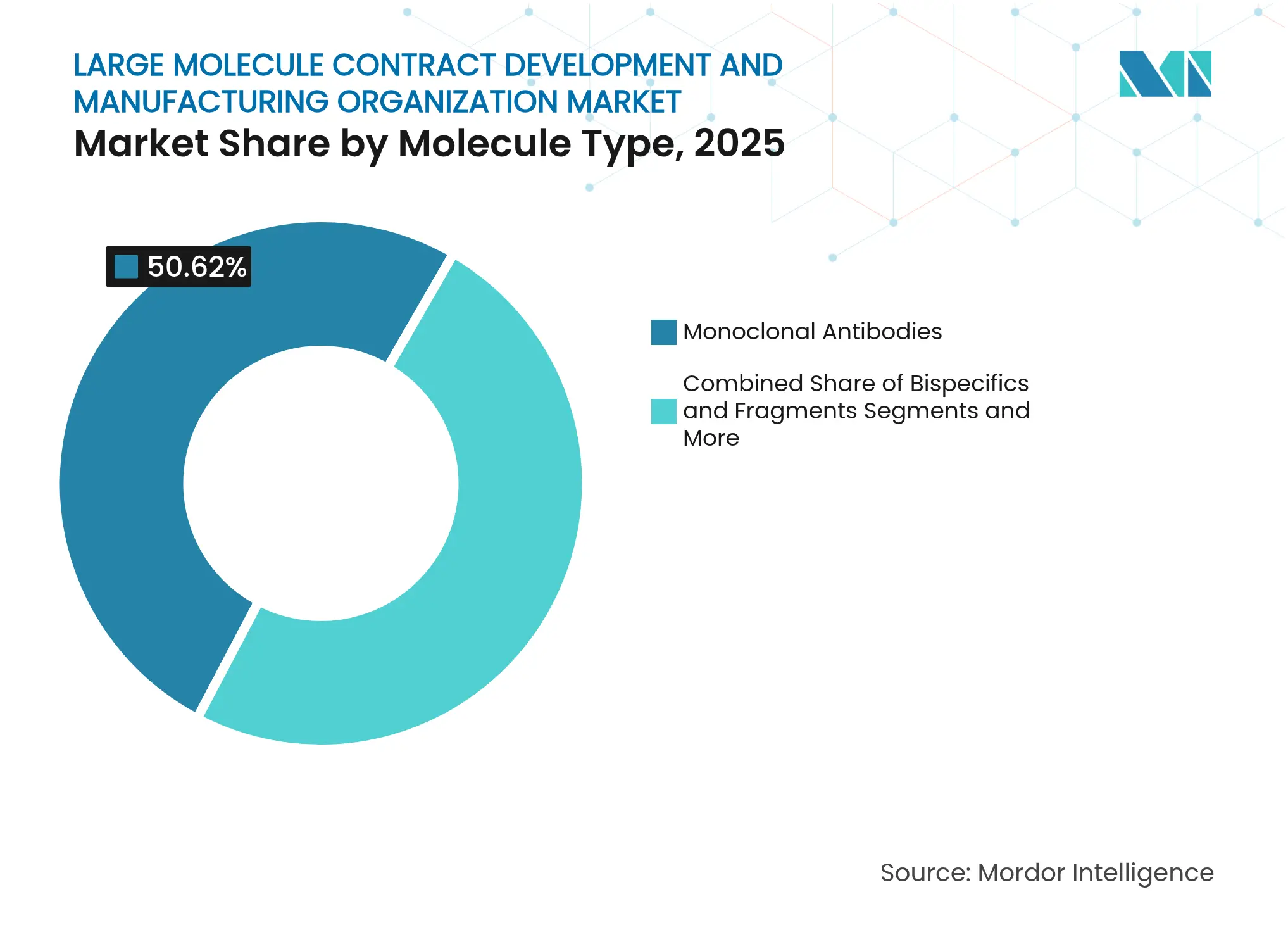

- Por tipo de molécula, los anticuerpos monoclonales representaron el 50,62% de la participación en ingresos en 2025; los terapéuticos de ARN registraron el crecimiento más rápido con una CAGR del 15,98% hasta 2031.

- Por usuario final, las grandes empresas farmacéuticas generaron el 69,72% de la demanda en 2025, y los institutos de investigación y académicos avanzan a una CAGR del 11,86% hasta 2031.

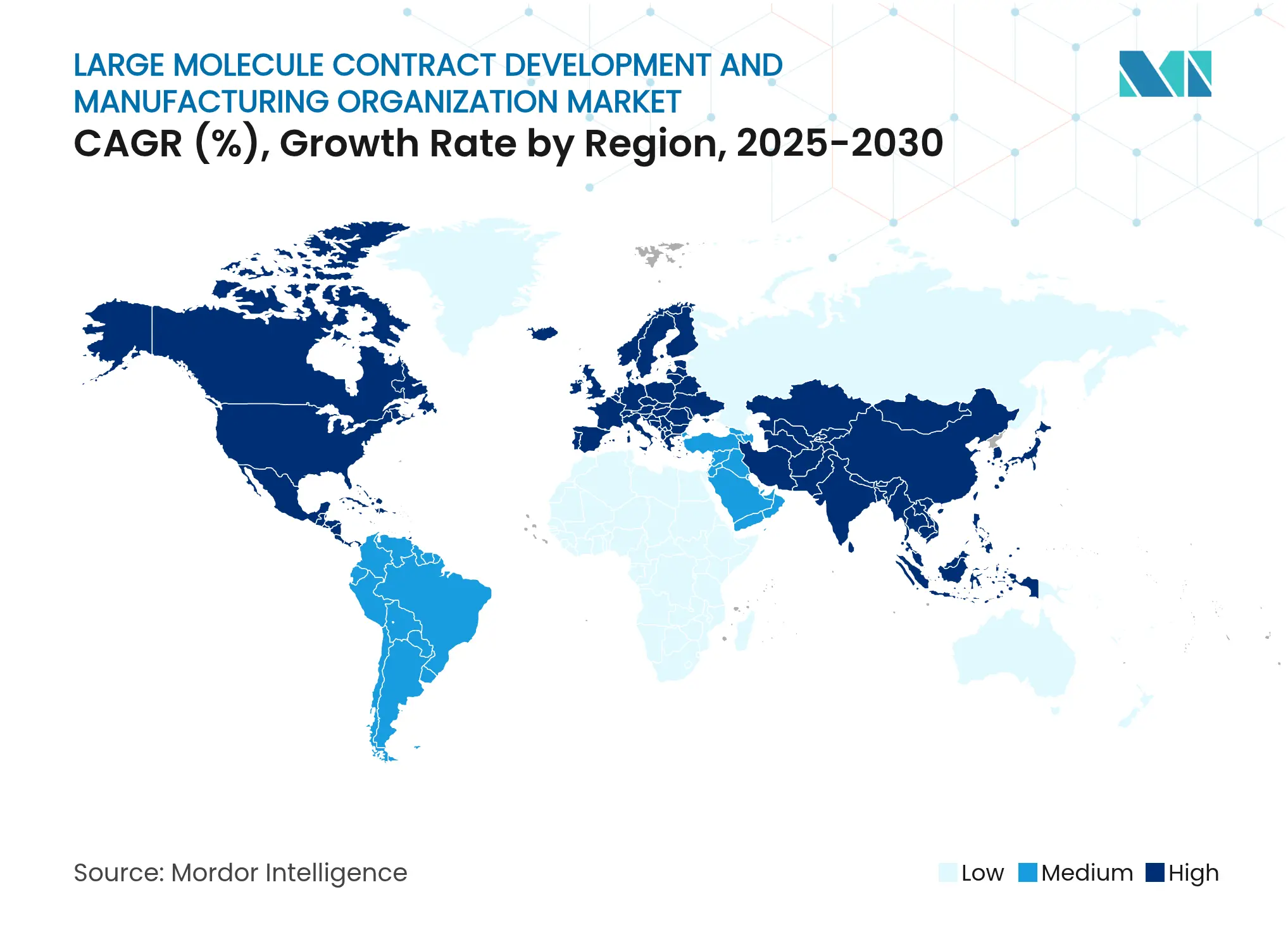

- Por geografía, América del Norte mantuvo el 36,21% de la participación en ingresos del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 13,24% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Grandes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de moléculas grandes impulsadas por regulación | +2.80% | Global, con vías aceleradas en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Demanda acelerada de biológicos y biosimilares | +3.20% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio de la I+D de grandes farmacéuticas hacia modalidades complejas | +2.10% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Optimización de bioprocesos habilitada por IA que libera capacidad ociosa | +1.40% | Mercados desarrollados inicialmente, con escalado global | Largo plazo (≥ 4 años) |

| Instalaciones de uso único listas para usar en regiones emergentes | +1.80% | Núcleo de APAC, con expansión hacia MEA y América del Sur | Mediano plazo (2-4 años) |

| Mayor externalización por parte de empresas emergentes de biotecnología con restricciones de capital | +1.50% | Global, concentrado en centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de Moléculas Grandes Impulsadas por Regulación

Las vías simplificadas como la designación de avance terapéutico de la FDA y PRIME en Europa acortan los tiempos de revisión para los biológicos novedosos, incrementando las necesidades inmediatas de externalización una vez que los productos superan la Fase III.[1]Nature Biotechnology, "Las aprobaciones de medicamentos de la FDA en 2023 alcanzan un máximo histórico," nature.com Más de la mitad de las aprobaciones del CDER en 2024 se dirigieron a enfermedades raras, creando requisitos repentinos de escalado que muchos patrocinadores satisfacen a través del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes. Los planes de la EMA para flexibilizar las normas de eficacia comparativa de biosimilares en 2025 comprimirán aún más el gasto en desarrollo y orientarán presentaciones adicionales hacia CDMOs de confianza. Los acuerdos de reconocimiento mutuo de inspecciones entre la FDA y Swissmedic ayudan a los proveedores multinacionales a evitar auditorías duplicadas, ahorrando tiempo que puede destinarse al despliegue rápido de capacidad.

Demanda Acelerada de Biológicos y Biosimilares

Las ventas de anticuerpos monoclonales terapéuticos se encaminan hacia USD 315 mil millones para 2025, duplicando la carga de trabajo de fabricación para las unidades de purificación aguas abajo. Se prevé que los fabricantes por contrato y los operadores híbridos controlen el 54% de la capacidad global de biológicos para 2028, frente al 43% en 2024, lo que subraya la profundidad de la migración hacia la externalización. Los vencimientos de patentes de 117 biológicos originadores hasta 2028 abren oportunidades multimillonarias en biosimilares, alentando a las empresas genéricas establecidas a asegurar espacios de producción de entrega rápida. Los formatos emergentes, como los anticuerpos biespecíficos, ya representan una cuarta parte de las nuevas aprobaciones y requieren plataformas de proceso intrincadas que favorecen a los CDMOs maduros.

Cambio de la I+D de las Grandes Farmacéuticas Hacia Modalidades Complejas

Más de 1.200 estudios activos de terapias celulares y génicas sitúan la fabricación especializada en lo más alto de las agendas de abastecimiento de las grandes farmacéuticas. Los acuerdos emblemáticos, incluida la venta del sitio de Roche a Lonza por USD 1.200 millones, ilustran el giro que aleja de la propiedad de activos fijos hacia modelos flexibles de alojamiento en proveedores. Al ceder la producción comercial rutinaria, las empresas farmacéuticas liberan capital para sus carteras de descubrimiento y aun así garantizan el suministro global a través de acuerdos maestros de servicios. Los CDMOs responden construyendo unidades universales de vectores virales y líneas autólogas de sistema cerrado, asegurando garantías de volumen plurianuales vinculadas a nuevas modalidades.

Optimización de Bioprocesos Habilitada por IA que Libera Capacidad Ociosa

Los reguladores fomentan ahora las revisiones continuas basadas en datos, publicando orientaciones sobre modelos de IA para la predicción de atributos de calidad críticos.[2]Agencia Europea de Medicamentos, "Documento de reflexión sobre inteligencia artificial en medicamentos," ema.europa.eu Los proveedores que adoptan gemelos digitales y bucles de control de aprendizaje automático reportan rendimientos un 15% más altos y ciclos de transferencia tecnológica un 30% más cortos. La mejora en la eficiencia de la tasa de ejecución retrasa las costosas construcciones en terrenos nuevos mientras sigue absorbiendo programas adicionales, lo que se traduce en un impulso de crecimiento de +1,4%. Los primeros adoptantes en el mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes también se diferencian por tiempos de liberación de lotes más rápidos, atrayendo a patrocinadores bajo presión de lanzamiento al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor carga de cGMP y validación | -1.90% | Global, más aguda en la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Cadenas de suministro volátiles de resinas y materias primas | -1.30% | Global, concentrado en el abastecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de bioprocesos | -1.10% | Principalmente mercados desarrollados, emergente en APAC | Largo plazo (≥ 4 años) |

| Largos plazos de entrega para equipos de biorreactores a gran escala | -0.80% | Global, agudo en regiones de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Carga de cGMP y Validación

La revisión del Anexo 1 de las BPF de la UE obliga a una adopción más amplia de aisladores y a una cartografía avanzada de estrategias de control de contaminación, empujando a los proveedores más pequeños hacia costosas renovaciones.[3]Pharmaceutical Online, "Tendencias del Formulario 483 de la FDA 2023-2024," pharmaceuticalonline.com Fuente: PDA, "Guía de implementación del Anexo 1 de las BPF de la UE," pda.org Los datos de inspección de la FDA muestran un aumento en las cartas de Acción Oficial Indicada, especialmente entre los sitios de biológicos de primera vez. A medida que los reguladores exigen estudios exhaustivos de validación de limpieza y registros electrónicos de lotes de extremo a extremo, los presupuestos de cumplimiento se incrementan, reduciendo la CAGR del mercado en -1,9%. Los proveedores con aisladores de barrera preexistentes y sistemas de gestión de calidad maduros aseguran una ventaja, mientras que los rezagados corren el riesgo de recibir cartas de advertencia y pérdidas en proyectos.

Cadenas de Suministro Volátiles de Resinas y Materias Primas

El rendimiento de la resina de Proteína A se ajusta a medida que los títulos aguas arriba aumentan, mientras que la materia prima de hipoclorito de sodio enfrenta cuellos de botella en el transporte desde Asia. Más del 75% de los precursores de API globales aún se encuentran fuera de EE. UU., dejando a los CDMOs occidentales expuestos a fricciones geopolíticas. Muchas empresas duplican los niveles de existencias de seguridad, inmovilizando capital de trabajo y comprimiendo los márgenes. El abastecimiento dual impulsa nuevas auditorías de proveedores y lotes de validación comparativa, extendiendo los calendarios de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio de la Fabricación Impulsa el Cambio hacia la Externalización

La Fabricación por Contrato generó el 73,65% de los ingresos en 2025, subrayando su posición central dentro del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes. El segmento se beneficia de las altas barreras de entrada vinculadas a la instalación de acero inoxidable, las salas asépticas y los intensivos ciclos de validación. Los patrocinadores prefieren socios externos para evitar desembolsos de capital de cientos de millones de dólares y para acceder a credibilidad regulatoria inmediata. El Desarrollo por Contrato, aunque más pequeño, registra una CAGR prevista del 13,54% a medida que las modalidades complejas requieren un mayor conocimiento en ingeniería de líneas celulares y procesos. Los clientes preclínicos firman cada vez más acuerdos maestros de múltiples programas que abarcan desde el grado toxicológico hasta el lanzamiento comercial, reforzando la atracción de servicios integrados.

Las empresas están combinando los alcances de desarrollo y producción para asegurar el valor de por vida, con la exclusividad comercial aguas abajo a menudo incorporada en los contratos de transferencia tecnológica de Fase I. La selección de clones asistida por IA acorta los plazos en semanas, mientras que las estrategias de perfusión aguas arriba reducen el costo de los bienes para los biológicos de enfermedades raras de bajo volumen. En conjunto, estas mejoras mantienen el mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes anclado en la fabricación, al tiempo que impulsan un rápido crecimiento de las ofertas centradas en el desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Sistemas de Mamíferos Lideran a Pesar del Auge Microbiano

El cultivo en mamíferos mantuvo una participación del 62,85% en 2025, gracias a la robusta glicosilación, pero las innovaciones en biología sintética ayudan a los huéspedes microbianos a alcanzar una CAGR del 17,48% hasta 2031. La intensificación de la perfusión en las unidades de mamíferos duplica el título sin ampliar la huella, reforzando el uso de la capacidad en las multinacionales. Las configuraciones de captura aguas abajo continua se armonizan bien con los flujos de perfusión, aumentando la productividad de la resina y reduciendo los volúmenes de tampón. Los sistemas microbianos ganan terreno para proteínas no glicosiladas y para fragmentos de anticuerpos de menor peso molecular, donde la fermentación rápida y los menores costos de medios ofrecen una economía competitiva.

Las instalaciones de coproducción capaces de alternar entre ejecuciones de CHO y E. coli amplían la elección del cliente, reforzando la propuesta de valor del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes. Las líneas celulares de plantas e insectos siguen siendo un nicho, aunque vitales para las vacunas de preparación ante pandemias, atrayendo contratos gubernamentales estratégicos que garantizan una utilización base y reducen el riesgo de los proyectos de capital.

Por Tipo de Molécula: Los Anticuerpos Dominan Mientras los Terapéuticos de ARN se Aceleran

Los anticuerpos monoclonales mantuvieron una participación del 50,62% en 2025 y continúan siendo el ancla de las reservas de capacidad comercial. Las oleadas de biosimilares en oncología e inmunología extienden los ciclos de vida de los productos y mantienen un alto número de clones por instalación. Los constructos biespecíficos añaden complejidad pero se apoyan en la infraestructura de anticuerpos establecida, profundizando la dependencia de los CDMOs experimentados. Los terapéuticos de ARN, que escalan a una CAGR del 15,98%, presentan necesidades únicas de formulación de nanopartículas lipídicas que tensionan las líneas convencionales de llenado y acabado. Los proveedores que actualizan a mezcladores microfluídicos capturan este nicho en expansión dentro del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes.

Las cargas de edición génica y los vectores oncolíticos demandan unidades específicas para vectores con pasos de eliminación viral basados en nanofiltros. Los requisitos de terapias avanzadas consolidan la demanda de salas blancas de Grado C segregadas e impulsan modelos de precios premium, compensando los tamaños de lote más pequeños vinculados a la medicina personalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Grandes Farmacéuticas Lideran Mientras la Biotecnología Impulsa el Crecimiento

Las grandes empresas farmacéuticas aportaron el 69,72% del gasto en 2025, aprovechando las reservas de capacidad plurianuales para proteger los plazos de lanzamiento de sus productos estrella. La externalización complementa su estrategia de concentrar el capital en el descubrimiento, garantizando al mismo tiempo la solidez del suministro global. Las empresas de biotecnología pequeñas y medianas, que se expanden a una CAGR del 11,86%, dependen de plataformas externalizadas desde la construcción de líneas celulares hasta la distribución comercial. Los modelos de biotecnología virtual, integrados principalmente por gestores de programas, amplían aún más el embudo de clientes para la industria de organizaciones de desarrollo y fabricación por contrato de moléculas grandes.

Los institutos académicos continúan avanzando en material de prueba de concepto, a menudo bajo acuerdos de transferencia tecnológica que posteriormente se convierten en ejecuciones a escala completa. Esta cartera de colaboración consolida la utilización a largo plazo para los CDMOs que pueden flexibilizarse desde microlotes de Fase I hasta biorreactores comerciales de 20.000 litros sin contratiempos en la transferencia tecnológica.

Análisis Geográfico

América del Norte representó la mayor porción regional del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes en 2025, impulsada por presupuestos estables de I+D en biofarmacéutica e incentivos gubernamentales que favorecen la capacidad doméstica. Inversiones como el sitio de USD 1.600 millones de FUJIFILM Diosynth en Carolina del Norte y la expansión de USD 4.100 millones de Novo Nordisk sostienen la creación de nuevos empleos y garantizan cadenas de suministro resilientes. Las propuestas regulatorias como la Ley BIOSECURE pueden limitar el acceso de los CDMOs chinos, redirigiendo potencialmente nuevos proyectos hacia instalaciones con sede en EE. UU. y fortaleciendo las carteras de pedidos locales. La región también se beneficia de un amplio ecosistema de capital de riesgo que financia modalidades de próxima generación que requieren soporte de escalado rápido.

Europa ocupa el segundo lugar, pero avanza de manera constante respaldada por la armonización regulatoria y los continuos flujos de capital. La adquisición por parte de Lonza del sitio de Genentech en Vacaville por USD 1.200 millones y la unidad austriaca de Boehringer Ingelheim por USD 811 millones amplían la cartera de fermentadores de alto título del continente. La flexibilización de la EMA de los requisitos de comparabilidad de biosimilares y la orientación provisional sobre el uso de IA aumentan la eficiencia del desarrollo, convirtiendo a Europa en un destino competitivo tanto para programas en etapas tempranas como tardías. Se proyecta que el tamaño del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes en Europa aumente en línea con las adiciones de capacidad modular y las políticas de apoyo a la bioeconomía.

Asia-Pacífico registra el crecimiento más rápido, estimulado por el anuncio de la sexta planta de Samsung Biologics y la construcción del Bio-Campus de Lotte Biologics por USD 3.400 millones. El sector CRDMO de India podría alcanzar USD 25.000 millones para 2035, impulsado por exenciones fiscales y autorizaciones ambientales aceleradas. Los grandes actores chinos como WuXi Biologics añaden ofertas integradas de descubrimiento a comercialización a pesar de los riesgos geopolíticos, manteniendo el flujo de proyectos de patrocinadores domésticos y de mercados emergentes. Los gobiernos regionales priorizan la autosuficiencia en el suministro de vacunas y biológicos, proporcionando contratos ancla que refuerzan el mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes.

Oriente Medio y África y América del Sur, aunque más pequeños, registran una creciente demanda de fabricación localizada de terapias avanzadas. La asociación de Abu Dabi con Resilience y la instalación de inyectables de Novo Nordisk en Brasil por USD 1.090 millones ilustran el cambio hacia la bioproducción doméstica. Las cláusulas de transferencia tecnológica en estos acuerdos fomentan el desarrollo de habilidades y amplían la demanda regional a largo plazo.

Panorama Competitivo

La consolidación de la industria se está acelerando a medida que los megaacuerdos redistribuyen la capacidad. La adquisición de Catalent por parte de Novo Holdings por USD 16.500 millones y la incorporación por parte de Lonza de la planta de Vacaville reasignan conjuntamente aproximadamente una quinta parte del volumen global. Entre 2017 y 2021, 244 transacciones de fusiones y adquisiciones reformaron la amplitud de los servicios, con compradores que priorizan las competencias en terapias celulares y génicas. La tendencia intensifica la competencia, reduciendo la vida útil de los pequeños actores a menos que se labren nichos de alto valor, como el ARN mensajero o las bibliotecas de presentación en fagos.

Las inversiones tecnológicas definen el campo de batalla actual. Los líderes implementan gemelos digitales, software de control de bucle cerrado y microreactores de desarrollo de procesos de alto rendimiento para reducir el costo de los bienes y los tiempos de respuesta. La plataforma digital MODA-ES® de Lonza y la flota de uso único de 784.000 litros de Samsung Biologics ejemplifican la capacidad unida a la automatización. Dicha diferenciación atrae contratos de suministro a largo plazo, anclando flujos de ingresos a lo largo de múltiples ciclos de vida de productos dentro del mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes.

Los CDMOs más pequeños se especializan cada vez más. Algunos adoptan salas GMP microbianas exclusivas para vacunas recombinantes, mientras que otros construyen instalaciones aisladas de Grado D para plásmidos dirigidas a productores de vectores virales. Las colaboraciones estratégicas, como la vinculación de los activos de biológicos en EE. UU. de Agenus con el nuevo brazo BioCDMO de Zydus Lifesciences, reflejan un modelo de asociación que combina el historial regulatorio occidental con una geografía de costos ventajosos. En conjunto, estos movimientos sostienen una concentración de moderada a alta, aunque aún dejan espacio para que los nuevos participantes innovadores aseguren posiciones dominando nuevos formatos o la demanda regional desatendida.

Líderes de la Industria de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Grandes

Thermo Fisher Scientific Inc

Eurofins Scientific

Wuxi Biologics

Samsung Biologics

Catalent, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Agenus y Zydus Lifesciences presentaron una colaboración de USD 141 millones que cubre la producción de botensilimab y balstilimab. La planta de Agenus en California catalizó el lanzamiento de BioCDMO de Zydus.

- Abril de 2025: Thermo Fisher Scientific se comprometió a invertir USD 2.000 millones para expandir la fabricación y la I+D en EE. UU. durante cuatro años, incluidos USD 1.500 millones para proyectos de capital.

- Abril de 2025: FUJIFILM Diosynth Biotechnologies y Regeneron firmaron un acuerdo de fabricación de 10 años por USD 3.000 millones centrado en la megainstalación de FUJIFILM en Carolina del Norte.

- Abril de 2025: Novo Nordisk confirmó una expansión de USD 1.090 millones de su sitio de medicamentos inyectables en Brasil para escalar la producción de GLP-1.

Alcance del Informe Global del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Grandes

Según el alcance del informe, una organización de desarrollo y fabricación por contrato (CDMO) es una empresa que proporciona una gama integral de servicios desde el desarrollo de medicamentos hasta la fabricación. Los CDMOs brindan servicios críticos incorporando proyectos de terceros y ofreciendo sus conocimientos, capacidades de desarrollo y fabricación. Este informe se centra únicamente en la externalización de actividades de desarrollo y fabricación relacionadas con moléculas grandes.

El mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes está segmentado por servicio, fuentes, usuario final y geografía. Por servicios, el mercado está segmentado en desarrollo por contrato y fabricación por contrato. Por desarrollo por contrato, el mercado se segmenta adicionalmente en desarrollo de líneas celulares y desarrollo de procesos. Por fabricación por contrato, el mercado se segmenta adicionalmente en clínico y comercial. Por fuente, el mercado está segmentado en mamíferos, microbiano y otras fuentes. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología e institutos de investigación y académicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece valores en USD para los segmentos mencionados anteriormente. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

| Desarrollo por Contrato | Desarrollo de Líneas Celulares |

| Desarrollo de Procesos | |

| Fabricación por Contrato | Preclínico |

| Clínico | |

| Comercial |

| Mamíferos |

| Microbiano |

| Basado en Insectos y Plantas |

| Anticuerpos Monoclonales |

| Biespecíficos y Fragmentos |

| Proteínas Recombinantes |

| Vacunas |

| Terapias Celulares y Génicas |

| Terapéuticos de ARN |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Desarrollo por Contrato | Desarrollo de Líneas Celulares |

| Desarrollo de Procesos | ||

| Fabricación por Contrato | Preclínico | |

| Clínico | ||

| Comercial | ||

| Por Fuente | Mamíferos | |

| Microbiano | ||

| Basado en Insectos y Plantas | ||

| Por Tipo de Molécula | Anticuerpos Monoclonales | |

| Biespecíficos y Fragmentos | ||

| Proteínas Recombinantes | ||

| Vacunas | ||

| Terapias Celulares y Génicas | ||

| Terapéuticos de ARN | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de CDMOs de moléculas grandes?

El mercado de organizaciones de desarrollo y fabricación por contrato de moléculas grandes está valorado en USD 28,57 mil millones en 2026 y se proyecta que alcance USD 49,25 mil millones para 2031.

¿Qué segmento de servicio está creciendo más rápido?

El Desarrollo por Contrato, que abarca el desarrollo de líneas celulares y de procesos, es el área de expansión más rápida con una CAGR prevista del 13,54% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Los masivos proyectos de capacidad de Samsung Biologics y Lotte Biologics, junto con los incentivos gubernamentales y las instalaciones modulares emergentes, sustentan la trayectoria de crecimiento más alta de la región.

¿Cómo están afectando los nuevos marcos regulatorios a los CDMOs?

Los requisitos más estrictos de cGMP, como el Anexo 1 revisado de las BPF de la UE, elevan los costos de cumplimiento, pero favorecen a los proveedores experimentados con sistemas avanzados de control de contaminación.

¿Qué tecnologías otorgan a los CDMOs una ventaja competitiva hoy en día?

Los gemelos digitales, el control de procesos impulsado por IA y los biorreactores de uso único a gran escala aumentan el rendimiento, reducen los fallos de lotes y acortan los plazos de transferencia tecnológica, haciendo que los primeros adoptantes sean más atractivos para los patrocinadores.

Última actualización de la página el: