Tamaño y Participación del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 207.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 290.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

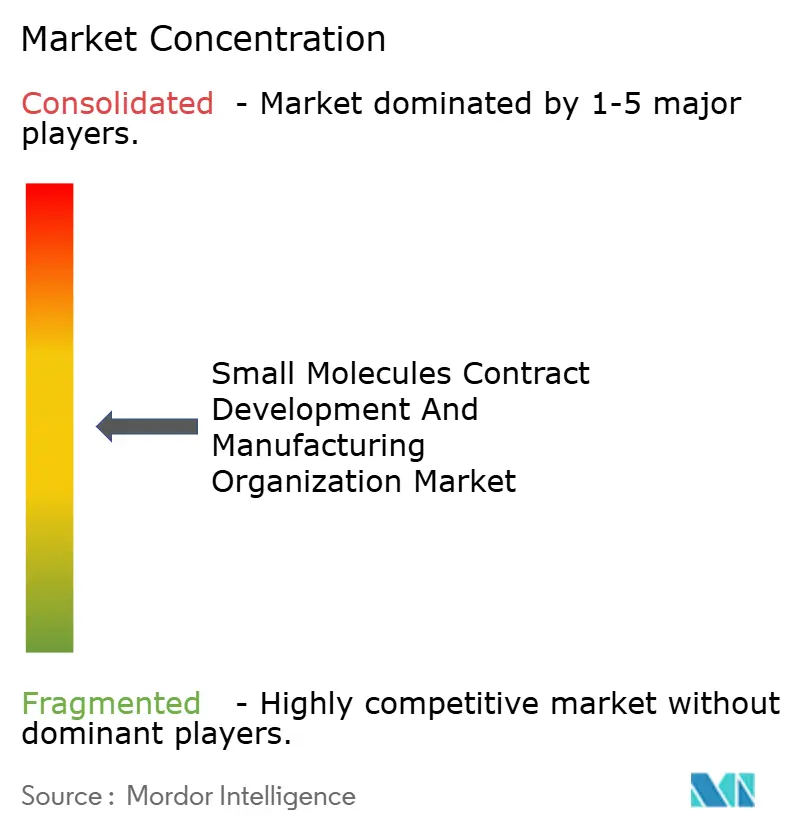

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas por Mordor Intelligence

Se espera que el tamaño del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas aumente de USD 194,58 mil millones en 2025 a USD 207,16 mil millones en 2026 y alcance USD 290,32 mil millones en 2031, creciendo a una CAGR del 6,98% durante 2026-2031.

La externalización de ingredientes farmacéuticos activos (API) sigue acelerándose a medida que los vencimientos de patentes amenazan USD 150 mil millones en ingresos de marcas hasta 2027, lo que impulsa a los originadores hacia estrategias de producción con activos ligeros que favorecen a los socios de fabricación externos. La consolidación sigue siendo intensa: la adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones es un ejemplo típico de las operaciones impulsadas por la escala; sin embargo, persisten los cuellos de botella de capacidad, con plazas en fase clínica reservadas con 18-24 meses de antelación a finales de 2025. La financiación biotecnológica repuntó con fuerza, desplegando USD 12 mil millones en capital de riesgo en 2024 y reviviendo la demanda de capacidad de desarrollo flexible que puede comprimir los plazos hasta en un 40%. Simultáneamente, el riesgo geopolítico y la Ley BIOSECURE de EE. UU. de 2024 impulsan una reconfiguración de las cadenas de suministro alejándose de la dependencia de un solo país y hacia redes multinodo que abarcan América del Norte, India y Europa.

Conclusiones Clave del Informe

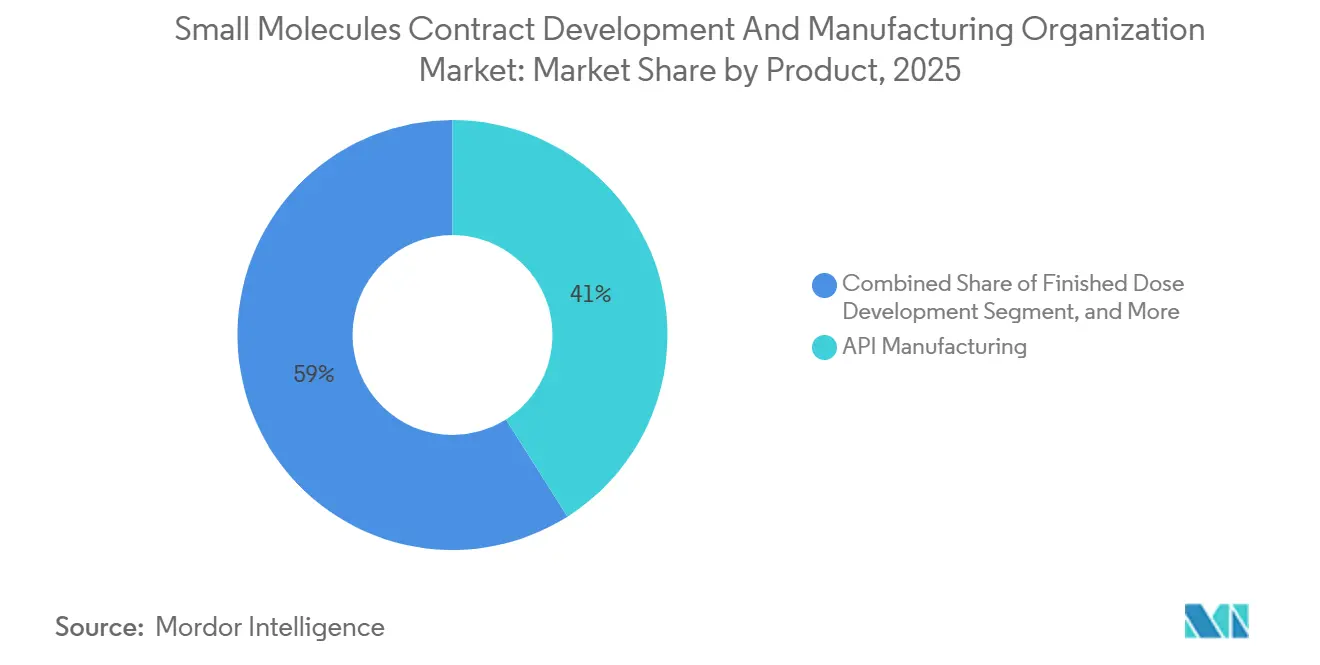

- Por tipo de servicio, la fabricación de API representó el 41,02% de la participación del mercado de CDMO de moléculas pequeñas en 2025, mientras que se proyecta que los servicios de formulación y analíticos se expandan a una CAGR del 7,29% hasta 2031.

- Por escala de operación, la fabricación a escala comercial lideró con una participación de ingresos del 34,27% en 2025, mientras que la capacidad de la Fase III clínica avanza a una CAGR del 9,93% hasta 2031.

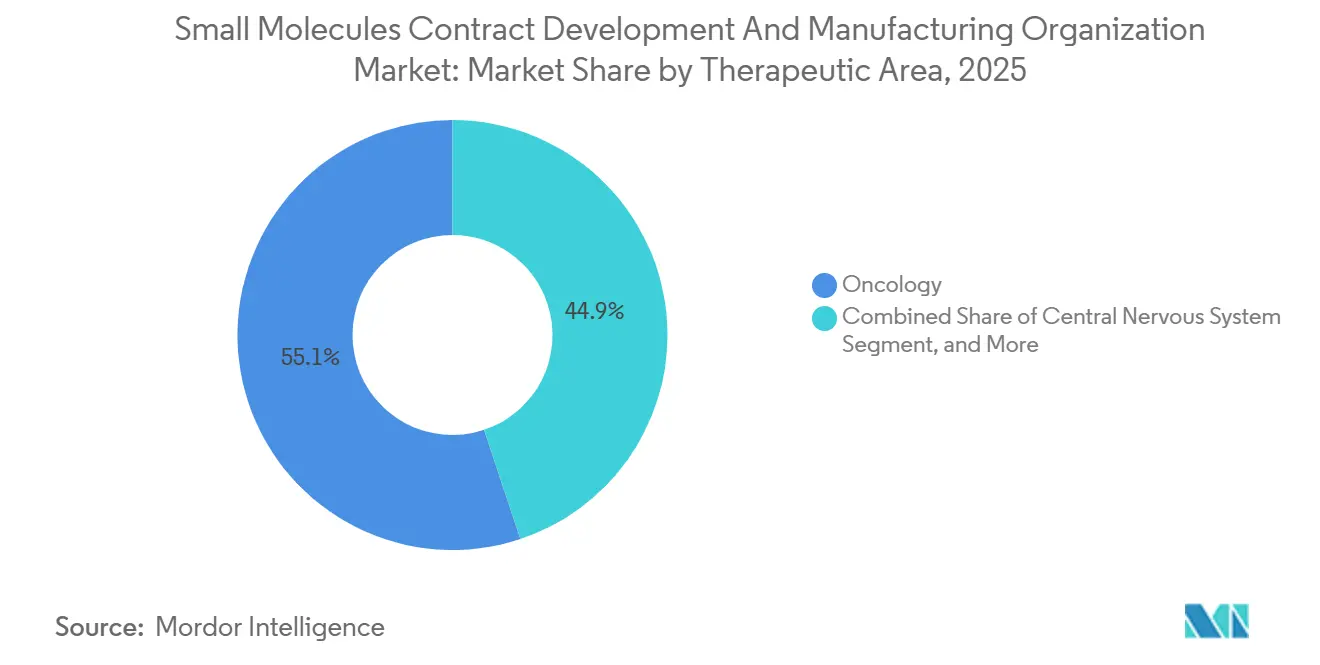

- Por área terapéutica, la oncología representó el 55,12% de los ingresos de 2025, y se prevé que las carteras del sistema nervioso central crezcan a una CAGR del 8,43% hasta 2031.

- Por tipo de cliente, las pequeñas y medianas empresas farmacéuticas captaron el 37,08% de la facturación de 2025, mientras que las empresas de biotecnología representan el segmento de mayor crecimiento con una CAGR del 8,68% hasta 2031.

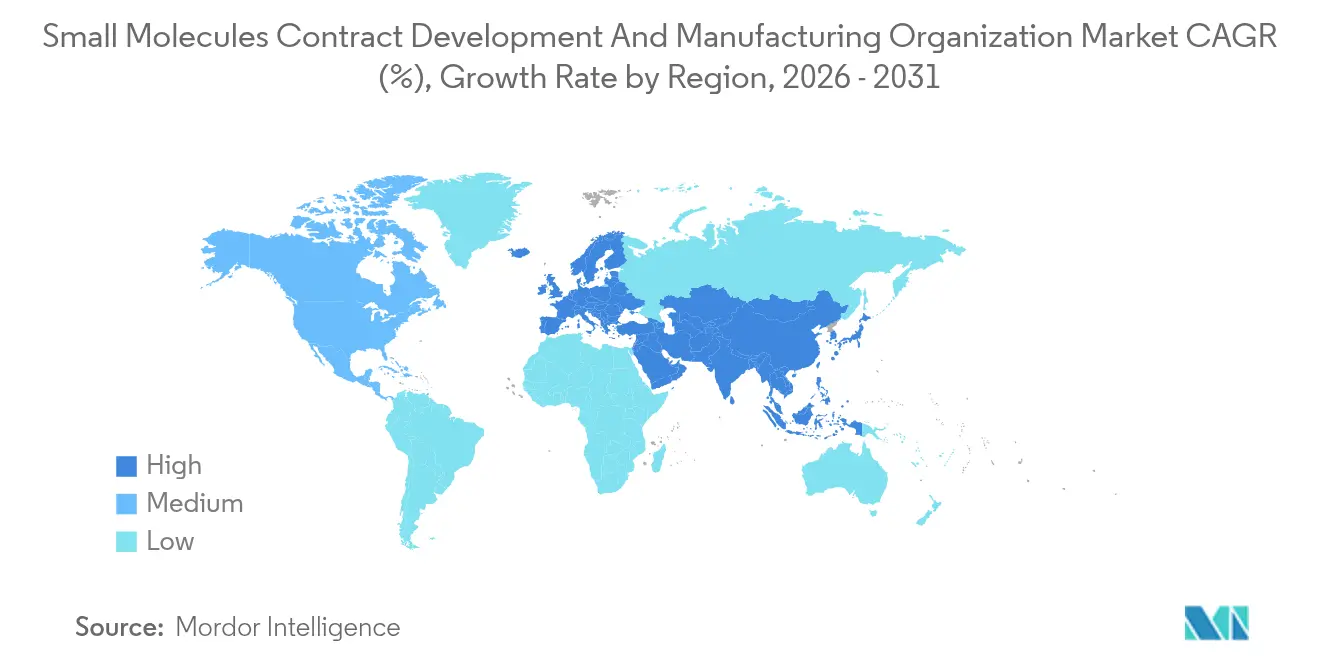

- Por geografía, América del Norte contribuyó con el 39,63% al valor de 2025, aunque Asia-Pacífico está preparada para acelerar a una CAGR del 11,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la externalización de la fabricación de API y FDF por parte de la Gran Farmacéutica | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las aprobaciones de oncología de moléculas pequeñas después de 2025 | +1.2% | Mercados regulatorios de América del Norte y la UE, fabricación a nivel global | Largo plazo (≥ 4 años) |

| Expansiones de capacidad con ventaja de costos en los clústeres de CDMO de APAC | +1.4% | Núcleo de APAC, con beneficios secundarios para las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Plataformas de optimización de procesos impulsadas por IA que reducen los plazos de CMC | +1.1% | América del Norte y la UE como primeros adoptantes, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Demanda de HPAPI para terapéuticos dirigidos (subespecialidad con oferta insuficiente) | +0.9% | Global, con instalaciones especializadas concentradas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de la Cartera de I+D de Moléculas Pequeñas

Los patrocinadores ahora externalizan el 73% del desarrollo de API y el 65% de la fabricación de dosis, frente al 68% y el 60% en 2023, a medida que las instalaciones internas se reducen entre un 15-20%.[1]Analistas de Boston Consulting Group, "Externalización Farmacéutica: Optimización de Costos y Alianzas Estratégicas," BCG, bcg.com Las biotecnológicas respaldadas por capital de riesgo se inclinan por modelos de pago contingente que vinculan el flujo de caja a los hitos regulatorios, intensificando la competencia por las plazas preclínicas y de Fase I. Las empresas farmacéuticas virtuales, que poseen el 40% de los activos en Fase II-III a partir de 2025, no tienen plantas físicas, por lo que los plazos de entrega dependen enteramente de la disponibilidad de los CDMO. La utilización de la capacidad ya supera el 85% en la Fase III, lo que obliga a reservas anticipadas que vinculan a los patrocinadores en acuerdos plurianuales y multiservicios. Los campus integrados que co-ubican síntesis, formulación y análisis ganan cada vez más estas licitaciones al eliminar los retrasos en la transferencia analítica.

Contención de Costos Farmacéuticos que Acelera la Adopción de CDMO

La fabricación consume en promedio el 25% de los ingresos farmacéuticos, aunque la optimización del rendimiento y la racionalización de la cadena de suministro pueden reducir el costo de los bienes vendidos hasta en un 25%. Entre 2024 y principios de 2026, los originadores desinvirtieron 18 plantas, redirigiendo capital hacia biológicos mientras canalizaban las moléculas pequeñas hacia socios externos con costos fijos más reducidos. Los próximos vencimientos de patentes de Eliquis y Keytruda amplifican la urgencia, impulsando contratos de precios escalonados vinculados a compromisos de volumen. Los modelos integrados de CDMO-CRO ahora reducen entre un 30-40% el tiempo de desarrollo, mejorando el valor actual neto de los activos para las biotecnológicas con restricciones de capital. Las síntesis de alta intensidad energética están migrando a India, donde la energía industrial promedia USD 0,07 por kWh frente a USD 0,13 en Europa Occidental, reforzando la dispersión global del mercado de CDMO de moléculas pequeñas.

Aumento de la Demanda de API de Alta Potencia (HPAPI)

Los conjugados anticuerpo-fármaco y los agentes oncológicos dirigidos impulsan la demanda de suites de contención capaces de operaciones de banda OEL 5. Lonza, Siegfried y Carbogen Amcis invirtieron más de USD 300 millones en nuevas líneas de HPAPI durante 2024-2025. El escrutinio de la FDA se intensificó, emitiendo observaciones del Formulario 483 a 12 instalaciones de HPAPI en 2024 por riesgos de contaminación cruzada.[2]Oficina de Comunicaciones de la FDA, "Cartas de Advertencia de la FDA a Instalaciones de CDMO," FDA, fda.gov Los especialistas más pequeños explotan la escasez de capacidad ultrapontente, exigiendo primas de precio del 40-60%. Los reactores de flujo continuo y el manejo de sólidos en sistema cerrado son características obligatorias para ganar programas de oncología en el mercado de CDMO de moléculas pequeñas.

Intensificación de Procesos Impulsada por IA para API de Microlotes

Los algoritmos de aprendizaje automático ahora reducen los tiempos de optimización de reacciones entre un 60-70%, recortando los ciclos de desarrollo a aproximadamente 12 meses. Las instalaciones de química de flujo reducen el tamaño de los lotes en un 80% pero elevan la consistencia del rendimiento, mientras que la tecnología analítica de proceso en tiempo real permite la liberación inmediata. El Programa de Tecnología Emergente de la FDA otorgó ocho designaciones de fabricación continua en 2024-2025, señalando la comodidad regulatoria con estrategias de control ricas en datos. En consecuencia, los CDMO equipados con gemelos digitales y equipos de ciencia de datos aseguran contratos a largo plazo, impulsando una mayor utilización de activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los controles de exportación EE. UU.-UE sobre equipos de síntesis de doble uso | -0.9% | Global, con impacto primario en las transferencias tecnológicas de EE. UU.-UE a APAC | Corto plazo (≤ 2 años) |

| Escasez global de químicos de control de calidad senior que infla los costos laborales | -0.7% | Global, con impactos agudos en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Primas de financiamiento vinculadas a criterios ESG en aumento para los CDMO con uso intensivo de solventes | -0.6% | Global, con impacto particular en los mercados europeos y norteamericanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad y Largos Plazos de Entrega de los CDMO

Las plazas de fabricación clínica operaron al 85% de utilización a finales de 2025, inflando los plazos de entrega hasta 24 meses. Las reasignaciones de la era del COVID-19 hacia vacunas dejaron un déficit estructural en las suites de moléculas pequeñas que las nuevas construcciones no cerrarán completamente hasta 2027. El abastecimiento dual mitiga el riesgo de calendario, pero eleva los costos de transferencia tecnológica hasta en un 50% y complica los expedientes de comparabilidad.[3]Inspectores de la Agencia Europea de Medicamentos, "Inspecciones de BPF de la AEM a Instalaciones de CDMO Asiáticas," AEM, ema.europa.eu Las plantas prefabricadas acortan los plazos a 12-18 meses, pero requieren entre USD 50-80 millones por 500 kg de capacidad anual, una barrera para los participantes más pequeños en el mercado de CDMO de moléculas pequeñas.

Incumplimiento Regulatorio / Cartas de Advertencia de la FDA

Las cartas de advertencia de la FDA a Gland Pharma, Fresenius Kabi e Intas Pharma en 2024 interrumpieron entre 15-20 líneas de medicamentos terminados y aumentaron los gastos de auditoría de los patrocinadores en aproximadamente un 25%. La Agencia Europea de Medicamentos señaló ocho instalaciones asiáticas por incumplimientos de BPF en 2025, presagiando un mayor escrutinio de las importaciones. El gasto en cumplimiento normativo absorbe ahora hasta el 12% de los presupuestos operativos de los CDMO, desplazando el gasto discrecional en inversiones de capital para actualizaciones tecnológicas y representando un lastre para la expansión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Demanda de Formulación Integrada se Intensifica

Los servicios de formulación y analíticos se aceleraron a una CAGR del 7,29% hasta 2031, superando el crecimiento del 6,5% de la fabricación de API. En 2025, el trabajo de API todavía representaba el 41,02% del mercado de CDMO de moléculas pequeñas, lo que subraya cuán central sigue siendo la síntesis básica a pesar de la presión de la mercantilización proveniente de las plantas asiáticas de bajo costo. La prima ahora pivota hacia las transferencias sin interrupciones: la síntesis, formulación y control de calidad co-ubicados pueden reducir entre un 30-40% los calendarios de desarrollo, aumentando la captación temprana de ingresos. Las configuraciones de flujo continuo difuminan aún más los límites, ya que la granulación en tiempo real se alimenta directamente de la producción de API, eliminando la necesidad de almacenamiento intermedio costoso.

Los campus integrados ayudan a los patrocinadores a reducir los ciclos de validación, frenando así el lastre general sobre el mercado de CDMO de moléculas pequeñas causado por los retrasos. Los CDMO especializados en dispersiones secadas por pulverización, extrusión en caliente o sistemas basados en lípidos capturan incrementos de precio del 25-40% porque desbloquean la solubilidad de compuestos que de otro modo quedarían archivados. Mientras tanto, la fabricación de dosis terminada continúa creciendo a una CAGR del 6,8%, impulsada por las reformulaciones de gestión del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Escala de Operación: Capacidad de Fase III Bajo Presión

Las operaciones comerciales lideraron los ingresos con una participación del 34,27% en 2025; sin embargo, las actividades de la Fase III clínica registran la CAGR más rápida del 9,93%, lo que refleja un segmento biotecnológico maduro ansioso por evitar inversiones de capital en nuevas instalaciones. La utilización de la Fase III superó el 85% en 2025, con patrocinadores reservando plazas con 2 años de antelación, inflando los requisitos de depósito y ajustando aún más la cartera del mercado de CDMO de moléculas pequeñas. El campus Vacaville de Lonza por USD 1,2 mil millones añade 500 kg de capacidad en etapa tardía anualmente, pero el déficit a nivel industrial todavía totaliza entre 200-300 toneladas métricas.

Las mejoras de automatización reducen los cambios de producción hasta en un 50% para las suites comerciales, aumentando el rendimiento sin nuevas construcciones. El trabajo preclínico y de Fase I también se expande, gracias a un repunte en las subvenciones para descubrimiento, aunque sigue siendo menos intensivo en capital.

Por Área Terapéutica: La Oncología Sigue Siendo Líder, el Sistema Nervioso Central Gana Terreno

La oncología representó el 55,12% de la facturación de 2025, aprovechando 180 programas de conjugados anticuerpo-fármaco en desarrollo activo y la estricta contención de HPAPI que genera amplios márgenes. Los fármacos del sistema nervioso central de sustancias controladas crecen más rápido a una CAGR del 8,43%, con bóvedas especializadas y el cumplimiento de las cuotas de la DEA elevando las barreras de entrada. Los API cardiovasculares y de enfermedades infecciosas rondan cada uno un crecimiento del 6,5-6,8%, mientras que los agonistas de GLP-1 inflan la demanda de trastornos metabólicos por encima del 7%.

Los proyectos del sistema nervioso central aprovechan la experiencia en nanopartículas, profármacos y barrera hematoencefálica, fomentando ofertas de nicho que diversifican el mercado de CDMO de moléculas pequeñas. El dominio continuo de la oncología garantiza una inversión constante en HPAPI, aunque el aumento de la competencia puede erosionar las primas con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: La Biotecnología Impulsa el Crecimiento del Volumen

Las empresas de biotecnología impulsan el crecimiento de los ingresos a una CAGR del 8,68%, adoptando contratos basados en hitos que alinean los flujos de caja de los CDMO con el progreso clínico. Las pequeñas y medianas empresas farmacéuticas retuvieron la mayor participación del 37,08% en 2025, externalizando hasta el 85% de sus necesidades para proteger el capital destinado a lanzamientos. La Gran Farmacéutica crece modestamente al 6,2%, aunque sus marcos de proveedor preferido a largo plazo anclan la utilización de la capacidad. Los fabricantes de genéricos elevan los volúmenes de referencia, pero siguen siendo sensibles al precio, a menudo dirigiendo los pedidos a India o China a menos que las normas de gobernanza dicten lo contrario.

Los paquetes híbridos de CRO-CDMO ahora ofrecen expedientes combinados de toxicología, CMC y regulatorios, reduciendo los plazos de IND entre cuatro y seis meses y añadiendo resiliencia al mercado de CDMO de moléculas pequeñas.

Análisis Geográfico

América del Norte representó el 39,63% del valor de 2025 y debería expandirse a una CAGR del 6,4% hasta 2031, impulsada por USD 500 millones en nuevos proyectos de relocalización y la reconfiguración del suministro inducida por la Ley BIOSECURE. La planta de cápsulas de ACG en Atlanta y la expansión de API de Cambrex en Iowa ejemplifican la inclinación hacia la resiliencia doméstica, mientras que Canadá y México absorben la demanda clínica secundaria bajo expedientes simplificados del T-MEC. La mayor vigilancia de la FDA se tradujo en 15 cartas de advertencia a instalaciones nacionales y extranjeras en 2025, elevando los umbrales de cumplimiento y los costos marginales.

Alemania, Suiza e Italia dominan la capacidad; Lonza, Siegfried y Olon canalizaron colectivamente USD 400 millones en mejoras de HPAPI y flujo continuo durante 2024-2025. Los expedientes duales relacionados con el Brexit empujan ciertos proyectos hacia Irlanda y los Países Bajos, mientras que Europa del Este ofrece ahorros laborales del 30-40% pero enfrenta escasez de talento. Las 42 inspecciones de BPF de la Agencia Europea de Medicamentos en Asia durante 2025 intensifican el escrutinio de calidad, empujando a los patrocinadores de regreso hacia proveedores regionales.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 11,63% y expandiendo su mercado de CDMO de moléculas pequeñas en medio del surgimiento de India como alternativa a China. Syngene, Laurus Labs y Neuland aseguraron USD 300 millones en nuevos contratos con EE. UU. durante 2024-2025, incluso cuando el impulso exportador de WuXi AppTec se enfrió a una CAGR del 8,5%. Japón y Corea del Sur invierten en líneas de API de mayor margen y orientadas a la tecnología, con Samsung Biologics esperando incursionar en moléculas pequeñas para 2027. Australia capta trabajo clínico en fase temprana respaldado por incentivos de I+D.

Panorama Competitivo

El mercado de CDMO de moléculas pequeñas está moderadamente fragmentado: Lonza, Catalent (ahora bajo Novo Holdings), Patheon, WuXi STA y Siegfried representan colectivamente una porción significativa de los ingresos globales. La adquisición de Catalent por parte de Novo en 2024 señala un impulso para asegurar capacidad de GLP-1 mientras se monetiza el ancho de banda excedente a través de contratos externos. Los líderes se diferencian mediante la optimización de procesos habilitada por IA, la química de flujo continuo y los análisis en tiempo real que reducen los residuos y aumentan los márgenes. La división de Lonza en 2024 en Biológicos Integrados, Síntesis Avanzada y Modalidades Especializadas liberó capital para los nichos de HPAPI y bioconjugados tras salir de las cápsulas mercantilizadas.

Las solicitudes de patentes subrayan el peso de la innovación: Lonza y Siegfried presentaron 42 solicitudes de métodos de flujo y química verde entre 2024-2025. Los disruptores más pequeños se especializan en API ultrapontentes con umbrales de OEL por debajo de 0,1 µg/m³, y las cajas de BPF modulares que se despliegan en menos de 18 meses atraen a patrocinadores que buscan capacidad ágil. Los errores regulatorios siguen siendo limitantes; las sanciones de la FDA a Gland Pharma y sus pares en 2024 inquietaron a los clientes, subrayando la prima sobre los sistemas de calidad a prueba de fallos. Es probable que continúe la consolidación a medida que los clientes priorizan socios que combinan escala, cumplimiento normativo y sofisticación tecnológica.

Líderes de la Industria de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas

Thermo Fisher Scientific, Inc

Labcorp Drug Development

Cambrex Corporation

Catalent Inc.

Lonza Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Croda inauguró una planta de fabricación de lípidos de 23.680 pies cuadrados en Lamar, Pensilvania, para reforzar la seguridad del suministro de sistemas avanzados de administración de fármacos.

- Enero de 2025: BioCina y NovaCina se fusionaron para crear un CDMO combinado de biofarmacéuticos y moléculas pequeñas que opera instalaciones aprobadas por la FDA y la Agencia Europea de Medicamentos en Australia.

Alcance del Informe Global del Mercado de Organizaciones de Desarrollo y Fabricación por Contrato de Moléculas Pequeñas

Según el alcance del informe, una organización de desarrollo y fabricación por contrato (CDMO) es una organización que proporciona a los clientes servicios integrales desde el desarrollo del fármaco hasta su fabricación. En el sector de fabricación de moléculas pequeñas, los CDMO ofrecen servicios expertos de desarrollo y fabricación y son ahora una parte esencial de la cadena de valor de la industria farmacéutica.

El Informe del Mercado de CDMO de Moléculas Pequeñas está segmentado por Tipo de Servicio (Desarrollo de API, Fabricación de API, Desarrollo de Dosis Terminada, Fabricación de Dosis Terminada, Servicios de Formulación y Analíticos), Escala de Operación (Preclínica, Fase Clínica I-III, Comercial), Área Terapéutica (Oncología, Cardiovascular, Enfermedades Infecciosas, Sistema Nervioso Central, Trastornos Metabólicos, Otros), Tipo de Cliente (Gran Farmacéutica, Pequeña y Mediana Farmacéutica, Empresas de Biotecnología, Empresas de Medicamentos Genéricos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Desarrollo de API |

| Fabricación de API |

| Desarrollo de Dosis Terminada |

| Fabricación de Dosis Terminada |

| Servicios de Formulación y Analíticos |

| Preclínica |

| Clínica – Fase I |

| Clínica – Fase II |

| Clínica – Fase III |

| Comercial |

| Oncología |

| Cardiovascular |

| Enfermedades Infecciosas |

| Sistema Nervioso Central |

| Trastornos Metabólicos |

| Otros |

| Gran Farmacéutica |

| Pequeña y Mediana Farmacéutica |

| Empresas de Biotecnología |

| Empresas de Medicamentos Genéricos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Desarrollo de API | |

| Fabricación de API | ||

| Desarrollo de Dosis Terminada | ||

| Fabricación de Dosis Terminada | ||

| Servicios de Formulación y Analíticos | ||

| Por Escala de Operación | Preclínica | |

| Clínica – Fase I | ||

| Clínica – Fase II | ||

| Clínica – Fase III | ||

| Comercial | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular | ||

| Enfermedades Infecciosas | ||

| Sistema Nervioso Central | ||

| Trastornos Metabólicos | ||

| Otros | ||

| Por Tipo de Cliente | Gran Farmacéutica | |

| Pequeña y Mediana Farmacéutica | ||

| Empresas de Biotecnología | ||

| Empresas de Medicamentos Genéricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CDMO de moléculas pequeñas en 2026?

El tamaño del mercado de CDMO de moléculas pequeñas se estima en USD 207,16 mil millones para 2026.

¿Qué CAGR se prevé para los servicios de CDMO de Moléculas Pequeñas entre 2026 y 2031?

Se proyecta que el mercado registre una CAGR del 6,98% durante el período 2026-2031.

¿Qué segmento de servicio se expande más rápidamente?

Se prevé que los servicios de formulación y analíticos crezcan a una CAGR del 7,29% hasta 2031 debido a la demanda de modelos de desarrollo integrados.

¿Qué región verá el mayor crecimiento?

Se espera que Asia-Pacífico crezca más rápido, a una CAGR del 11,63%, impulsada por el surgimiento de India como proveedor alternativo a China.

¿Por qué las plazas de fabricación de Fase III están bajo presión?

Las carteras biotecnológicas en etapa tardía y la subinversión previa han llevado la utilización de la capacidad de la Fase III por encima del 85%, extendiendo los plazos de entrega hasta 24 meses.

Última actualización de la página el: