Tamaño y Participación del Mercado de Nanocompuestos en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanocompuestos en el Sector Sanitario por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Nanocompuestos en el Sector Sanitario sea de USD 1.190 millones en 2025, USD 1.330 millones en 2026, y alcance USD 2.290 millones en 2031, creciendo a una CAGR del 11,55% de 2026 a 2031.

El mercado está siendo moldeado por protocolos más estrictos de control de infecciones asociadas a la atención sanitaria, un uso clínico más amplio de sistemas de administración de fármacos de precisión y avances en ciencia de materiales que están reemplazando los polímeros biomédicos convencionales por plataformas de nanocompuestos multifuncionales. El mercado de nanocompuestos en el sector sanitario también se beneficia del envejecimiento de la población y del aumento de las tasas de enfermedades musculoesqueléticas crónicas, cáncer y enfermedades metabólicas, lo que amplía la base de casos de uso en implantes, diagnóstico y terapéutica. Su posición entre la ciencia de materiales avanzada y la medicina clínica otorga al mercado de nanocompuestos en el sector sanitario un amplio respaldo de demanda, pero también lo somete a algunos de los estándares de calificación y validación más exigentes de la cadena de valor sanitaria. La actividad competitiva en el mercado de nanocompuestos en el sector sanitario se mantiene de moderada a alta, ya que los grandes proveedores de materiales especializados compiten con especialistas en nanomateriales de menor tamaño que avanzan más rápido en el desarrollo de productos, aunque todavía operan a una escala comercial menor. El mercado de nanocompuestos en el sector sanitario también enfrenta una comercialización más lenta cuando la prueba de concepto de laboratorio debe avanzar a través de revisiones regulatorias caso por caso, y esa fricción se agrava por la volatilidad en los costos de insumos de nanotubos de carbono de alta pureza y nanopolvos cerámicos especializados.

Conclusiones Clave del Informe

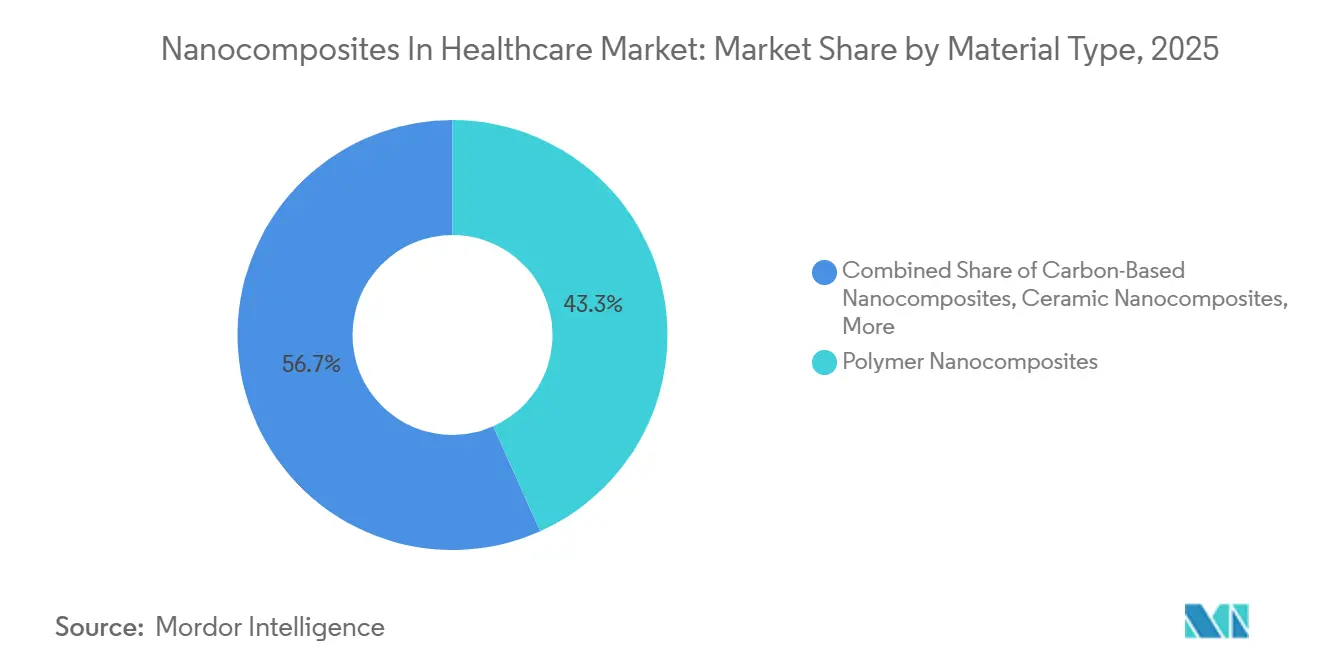

- Por tipo de material, los nanocompuestos de polímero representaron el 43,31% de los ingresos en 2025, mientras que se proyecta que los nanocompuestos de base de carbono avancen a una CAGR del 12,38% hasta 2031.

- Por aplicación, los implantes médicos y prótesis representaron el 32,24% de los ingresos en 2025, mientras que se prevé que la ingeniería de tejidos y la medicina regenerativa crezca a una CAGR del 14,52% hasta 2031.

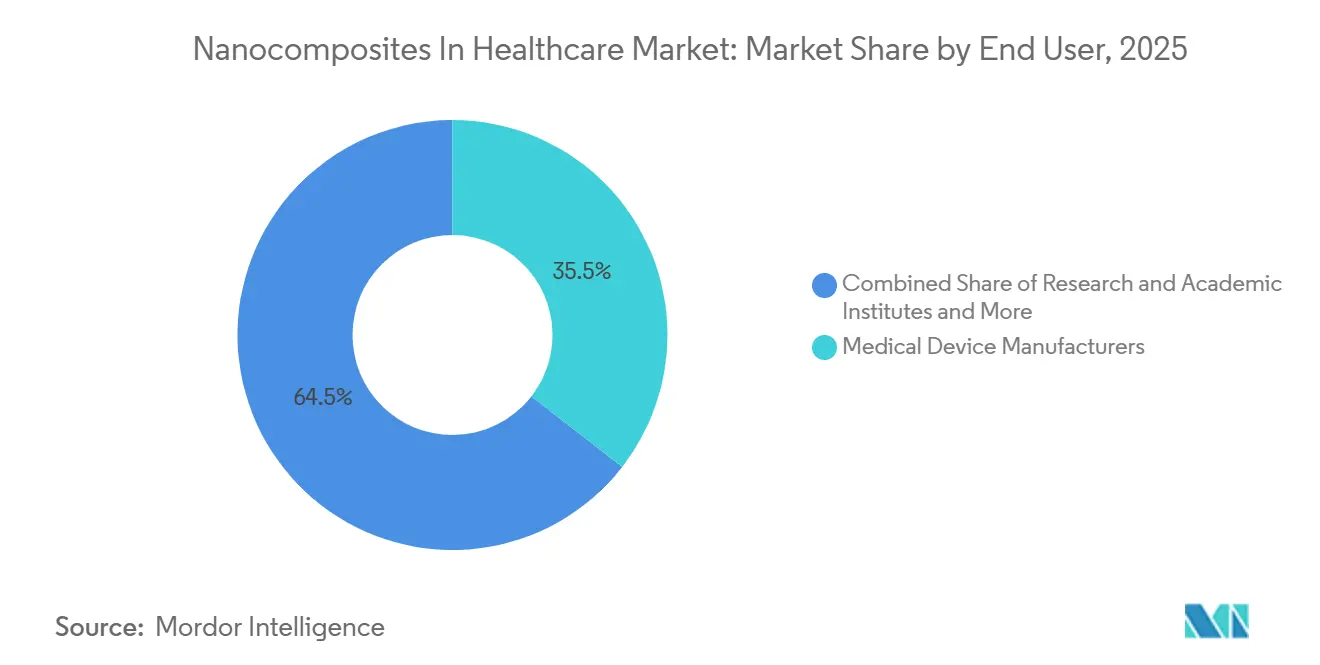

- Por usuario final, los fabricantes de dispositivos médicos mantuvieron el 35,52% de la participación del mercado de nanocompuestos en el sector sanitario en 2025, mientras que se proyecta que los institutos de investigación y académicos se expandan a una CAGR del 12,25% hasta 2031.

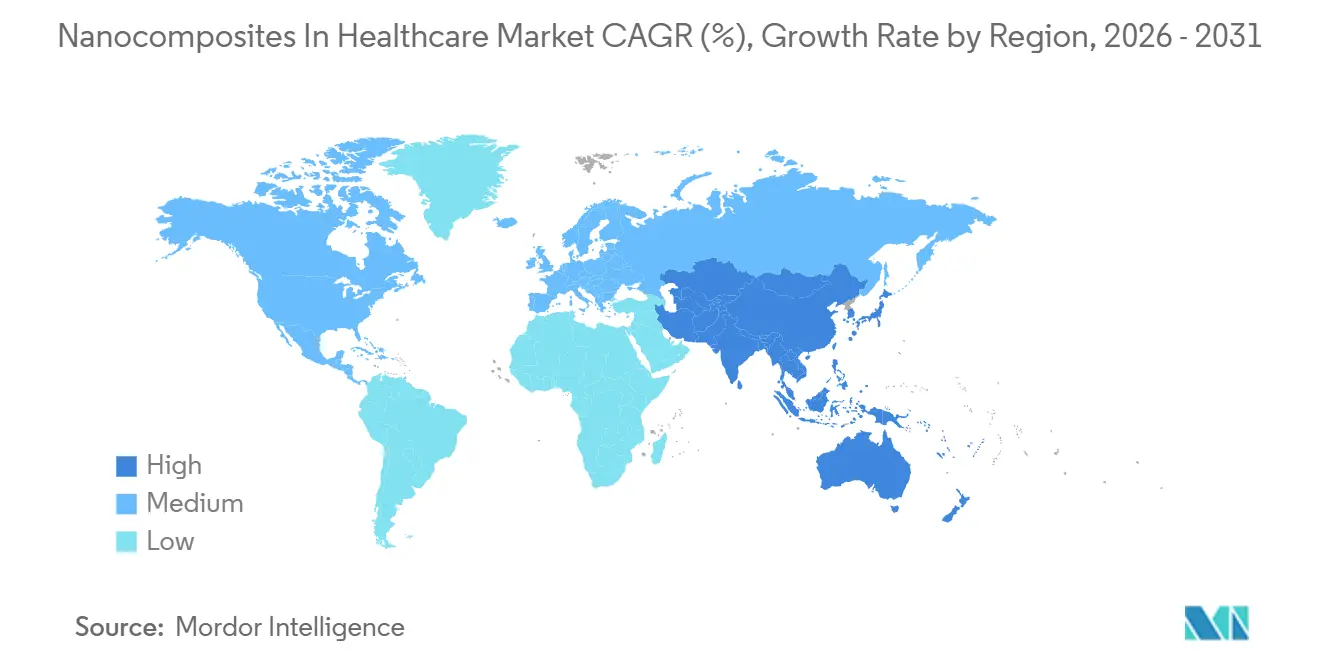

- Por geografía, América del Norte mantuvo el 35,22% de los ingresos en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 12,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nanocompuestos en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Recubrimientos Nanocompuestos Antimicrobianos en Dispositivos Médicos | +1.8% | Global, con ganancias a corto plazo concentradas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de Materiales Ligeros y de Alta Resistencia en Implantes y Dispositivos Portátiles | +1.5% | Global, con alta actividad en los centros de tecnología médica de América del Norte, la UE y APAC | Mediano plazo (2-4 años) |

| Crecimiento en la Administración de Fármacos de Precisión y Terapéutica Dirigida | +2.1% | Global, APAC y América del Norte liderando la adopción clínica | Largo plazo (≥ 4 años) |

| Expansión de Biosensores y Diagnóstico en el Punto de Atención | +1.7% | Global, con el crecimiento más rápido en Asia-Pacífico y los mercados sanitarios emergentes de Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Enfoque Hospitalario en el Control de Infecciones y la Funcionalización de Superficies | +1.3% | América del Norte y la UE como núcleo, con extensión al CCG y Corea del Sur | Corto plazo (≤ 2 años) |

| Escalado de Plataformas de Nanocompuestos de Polímero Biocompatible e Híbridos | +1.4% | Global, América del Norte y la UE lideran actualmente, APAC en aceleración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Recubrimientos Nanocompuestos Antimicrobianos en Dispositivos Médicos

El mercado de nanocompuestos en el sector sanitario está experimentando una mayor demanda de recubrimientos antimicrobianos para dispositivos porque las infecciones de articulaciones protésicas afectaron entre el 1% y el 3% de los procedimientos de reemplazo articular total y representaron entre el 13% y el 31% de todas las cirugías de revisión en 2025. Los recubrimientos multicapa de nanopartículas de plata sobre superficies de implantes de aleación de titanio y cobalto-cromo-molibdeno mostraron una fuerte actividad antibacteriana contra Staphylococcus aureus y Pseudomonas aeruginosa, manteniendo la biocompatibilidad in vivo después de 3 meses, con mayor densidad de microvasos y sin respuesta inflamatoria sistémica. Los recubrimientos de quitosano reforzados con nanoláminas de nitruro de boro sobre implantes de magnesio también mostraron supresión de la formación de biopelículas sin generar resistencia antimicrobiana, lo que otorga a la gestión de infecciones sin antibióticos una vía clínica más creíble. La presión para reducir las infecciones asociadas a la atención sanitaria también está impulsando al mercado de nanocompuestos en el sector sanitario hacia recubrimientos inteligentes para catéteres que liberan antimicrobianos en respuesta a los cambios de pH bacteriano, lo que modifica las expectativas de adquisición para dispositivos urológicos y vasculares. Este cambio es relevante porque el mercado de nanocompuestos en el sector sanitario está pasando de la protección pasiva de superficies al control dinámico de infecciones, y los trabajos recientes sobre los desafíos de los dispositivos relacionados con biopelículas respaldan ese cambio en la dirección del diseño[1]"Avances en Nanotecnología para Abordar los Desafíos Relacionados con Biopelículas en Dispositivos Médicos," Nanotechnology, iopscience.iop.org.

Demanda de Materiales Ligeros y de Alta Resistencia en Implantes y Dispositivos Portátiles

El mercado de nanocompuestos en el sector sanitario también se beneficia de la necesidad de materiales para implantes que puedan equilibrar mejor la conformidad similar a los tejidos con la resistencia mecánica a largo plazo. Los nanocompuestos de base de titanio que combinan hidroxiapatita y titania nanoestructurada mostraron mejor resistencia a la corrosión, mayor potencial de osteointegración y un rendimiento antimicrobiano medible, lo que significa que resuelven múltiples problemas clínicos al mismo tiempo. Los recubrimientos compuestos de PLA y nano-hidroxiapatita fabricados mediante electrohilado verde sobre titanio crearon una superficie nanofibrilar bioactiva para la regeneración ósea, y el trabajo confirmó una integración exitosa del relleno y un comportamiento de degradación controlado. En los dispositivos portátiles, los compuestos de carbono y los hidrogeles nanoestructurados están mejorando la conformabilidad y la biocompatibilidad de los sensores, mientras que el aprendizaje automático se está incorporando cada vez más a esos sistemas de detección para el monitoreo continuo de enfermedades crónicas. Es probable que el mercado de nanocompuestos en el sector sanitario siga atrayendo inversión en desarrollo en este ámbito porque la discrepancia entre los materiales de implante existentes y la rigidez del tejido natural sigue sin resolverse, especialmente en las interfaces de cartílago y neurales.

Crecimiento en la Administración de Fármacos de Precisión y Terapéutica Dirigida

El mercado de nanocompuestos en el sector sanitario tiene parte de su mayor impulso traslacional en la administración de fármacos porque los sistemas de administración convencionales a menudo no logran alcanzar la concentración local requerida sin toxicidad sistémica. Los nanosistemas multifuncionales de base PLGA han avanzado más en la comercialización, y varias formulaciones aprobadas por la FDA crearon una base regulatoria para presentaciones posteriores, siendo Doxil un ejemplo reconocido de eficacia y reducción de toxicidad mediante la administración habilitada por nanocompuestos. Los hidrogeles nanocompuestos de base de polidopamina con portadores de fármacos en nanopartículas también lograron una liberación controlada multietapa en la reparación de defectos óseos, lo que mejoró la estabilidad del fármaco y la concentración terapéutica local más allá de lo que pueden ofrecer los sistemas pasivos. El mercado de nanocompuestos en el sector sanitario aún enfrenta una barrera clave de traslación porque el efecto de la corona de proteínas puede cambiar la eficiencia de direccionamiento in vivo de maneras que las pruebas in vitro no predicen bien. Eso hace que la revisión regulatoria sea más exigente y ayuda a explicar por qué la oncología sigue siendo el principal enfoque clínico, mientras que el cuidado de heridas, las enfermedades del sistema nervioso central y las enfermedades metabólicas aún representan un espacio abierto para futuras plataformas de administración de nanocompuestos.

Expansión de Biosensores y Diagnóstico en el Punto de Atención

El mercado de nanocompuestos en el sector sanitario está ganando respaldo de los biosensores porque las plataformas de nanocompuestos están llevando el diagnóstico en el punto de atención hacia una sensibilidad de nivel de laboratorio. Los sistemas híbridos de nanocompuestos metálicos y microfluídica han demostrado una capacidad de detección muy alta, y los diseños de sensores de nanopartículas de oro con MXene permitieron el monitoreo en el punto de atención de múltiples biomarcadores séricos con precisión clínicamente relevante. Las plataformas de transistores de efecto de campo con biointerfaces de nanocompuestos alcanzaron una detección a nivel attomolar para los biomarcadores de cáncer endometrial HE4 y CA125 directamente en suero no procesado, y la arquitectura ya ha sido adaptada a un prototipo portátil para el punto de atención. Los biosensores de óxido de grafeno y polímeros conductores también están abordando el bioensuciamiento, que fue una razón importante por la que muchos sistemas anteriores de punto de atención tuvieron dificultades con muestras biológicas reales. Aun así, el mercado de nanocompuestos en el sector sanitario todavía enfrenta una brecha de cumplimiento normativo porque las vías De Novo y 510(k) de la FDA aún no están acompañadas de protocolos ISO estandarizados específicos para superficies de detección funcionalizadas con nanocompuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Fabricación en Condiciones de BPF y del Control de Dispersión | -1.5% | Global, más severo para las pymes en etapa clínica en América del Norte y Europa | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en torno a la Nanotoxicología y la Biocompatibilidad a Largo Plazo | -1.9% | Global, la UE y los EE. UU. son los más afectados debido al alto escrutinio regulatorio bajo la Regla 19 del RDM y la orientación de la FDA | Largo plazo (≥ 4 años) |

| Evidencia Clínica Limitada y Lenta Traslación del Laboratorio a la Aprobación de Dispositivos | -1.2% | Global, más pronunciado en los mercados de Asia-Pacífico donde la armonización regulatoria con la FDA y la EMA es incompleta | Largo plazo (≥ 4 años) |

| Desafíos de Reproducibilidad entre Lotes y Ciclos de Esterilización | -0.8% | Global, impacto desproporcionado en las plataformas de nanocompuestos de polímero e híbridos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Fabricación en Condiciones de BPF y del Control de Dispersión

El mercado de nanocompuestos en el sector sanitario sigue enfrentando una barrera de costos porque la producción conforme a las Buenas Prácticas de Fabricación (BPF) requiere mucho más que una síntesis exitosa en el laboratorio. La variabilidad de lote a lote a nanoescala exige un monitoreo analítico en proceso exhaustivo para satisfacer los requisitos del sistema de calidad bajo 21 CFR 820 y los estándares comparables de gestión de calidad de la UE. Las pequeñas diferencias en el tamaño de partícula o la carga de fármaco pueden forzar cartas de deficiencia y reelaboración porque los protocolos que funcionan en la nanocoprecipitación o emulsificación a escala de laboratorio a menudo no se trasladan directamente a los equipos comerciales. La integración de nanopartículas de plata en matrices poliméricas ilustra claramente el problema porque la aglomeración reduce el rendimiento antimicrobiano, mientras que el uso elevado de plata y los agentes reductores químicos aumentan la complejidad de la purificación y el costo unitario. Esto hace que el mercado de nanocompuestos en el sector sanitario sea más difícil de escalar para las empresas más pequeñas en etapa clínica, ya que la calificación de BPF puede añadir entre 12 y 24 meses a los programas de desarrollo de productos.

Incertidumbre Regulatoria en torno a la Nanotoxicología y la Biocompatibilidad a Largo Plazo

El mercado de nanocompuestos en el sector sanitario también avanza más lentamente porque ni los Estados Unidos ni la Unión Europea ofrecen una vía de aprobación dedicada para la nanomedicina. La FDA sigue revisando los medicamentos que contienen nanomateriales bajo los marcos existentes y se apoya en orientaciones como el documento de 2022 sobre productos farmacéuticos que contienen nanomateriales, que proporciona estructura pero no plena certeza procedimental para la planificación de carteras[2]Administración de Alimentos y Medicamentos de los EE. UU., "Productos Farmacéuticos, Incluidos los Productos Biológicos, que Contienen Nanomateriales, Guía para la Industria," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov. En Europa, la Regla 19 del RDM 2017/745 clasifica los dispositivos que contienen nanomateriales según el potencial de exposición en Clase IIa, IIb o III, pero los estándares armonizados de pruebas de nanotoxicología aún no están alineados entre los estados miembros. Los desarrolladores también deben caracterizar el comportamiento in vivo a largo plazo, como la dinámica de la corona de proteínas, el riesgo de activación del complemento y la biodistribución en órganos como el hígado, el bazo y los riñones, y esos métodos aún no están estandarizados. El resultado es que el mercado de nanocompuestos en el sector sanitario enfrenta simultáneamente incertidumbre científica e incertidumbre regulatoria, especialmente para las empresas en etapa temprana que trabajan bajo expectativas de Calidad por Diseño vinculadas a atributos de calidad críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de los Polímeros Ancla el Mercado, las Plataformas de Carbono se Aceleran

Los nanocompuestos de polímero representaron el 43,31% de la participación del mercado de nanocompuestos en el sector sanitario en 2025, lo que los mantuvo en la posición de material líder. Ese liderazgo provino del largo uso clínico de matrices poliméricas biocompatibles como PLGA, PEEK, policaprolactona y quitosano. El mercado de nanocompuestos en el sector sanitario sigue favoreciendo a los polímeros porque estos materiales cuentan con un mayor cuerpo de evidencia revisada por pares y un precedente regulatorio más claro de la FDA en productos aprobados. Los nanocompuestos de polímero de base de nanopartículas de plata también siguieron atrayendo interés en el cuidado de heridas, recubrimientos médicos e ingeniería de tejidos, y los trabajos recientes sobre síntesis verde mejoraron el control sobre la morfología de las partículas y la dispersión en la matriz. Se proyecta que los nanocompuestos de base de carbono crezcan a una CAGR del 12,38% de 2026 a 2031, convirtiéndolos en la categoría de material de más rápido crecimiento en el mercado de nanocompuestos en el sector sanitario.

Ese impulso refleja el hecho de que los derivados de nanotubos de carbono y grafeno combinan conductividad eléctrica con refuerzo estructural, lo que es cada vez más importante en andamios neurales, cementos óseos y biosensores electroquímicos. Investigaciones del JAIST mostraron que los nanocompuestos híbridos de óxido de grafeno y componentes bacterianos produjeron resultados sinérgicos de fototermo-quimio-inmunoterapia en modelos de cáncer, lo que amplió el valor de las plataformas de carbono más allá de los roles estructurales únicamente[3]Soudamini Sai Vimala Veera Chintalapati y Eijiro Miyako, "Nanoarquitectónica Híbrida con Óxido de Grafeno Integrado con Componentes Bacterianos para Fototermo-Quimio-Inmunoterapia del Cáncer," Carbon, jaist.ac.jp. Los nanocompuestos de óxido metálico siguen concentrados en la funcionalización antimicrobiana de superficies y el uso como agentes de contraste en imagen, mientras que los nanocompuestos cerámicos sirven a aplicaciones ortopédicas y dentales de carga donde los polímeros no pueden alcanzar el mismo umbral mecánico. Los nanocompuestos híbridos y multifuncionales son cada vez más importantes porque el mercado de nanocompuestos en el sector sanitario valora progresivamente las plataformas que pueden detectar, administrar y sostener tejidos dentro de un único diseño. El cumplimiento del RDM de la UE y los requisitos de biocompatibilidad de la norma ISO 10993 también refuerzan la posición de los sistemas de polímero y cerámica que ya cuentan con paquetes de datos de seguridad mejor caracterizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Escala de los Implantes Enmascara la Rápida Emergencia de la Medicina Regenerativa

Los implantes médicos y prótesis representaron el 32,24% del tamaño del mercado de nanocompuestos en el sector sanitario en 2025, lo que los convirtió en la mayor área de aplicación. Esta posición provino de los altos volúmenes globales en procedimientos ortopédicos y dentales y del uso consolidado de recubrimientos de nanocompuestos para mejorar la osteointegración, reducir el riesgo de infección y controlar la corrosión. Los sistemas de administración de fármacos y los dispositivos de diagnóstico y biosensores siguieron como las siguientes áreas de aplicación más grandes, con la administración de fármacos ganando participación a medida que los sistemas de nanopartículas lipídicas de nanocompuestos y de base polimérica avanzan en el desarrollo clínico en oncología y enfermedades infecciosas. El cuidado de heridas y los apósitos antimicrobianos también se beneficiaron del gasto hospitalario en control de infecciones, y los apósitos de nanocompuestos de quitosano-óxido de zinc junto con los hidrogeles de nanocompuestos autorreparables ya mostraron validación comercial y en etapa clínica. Se proyecta que la ingeniería de tejidos y la medicina regenerativa crezca a una CAGR del 14,52% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de nanocompuestos en el sector sanitario.

Esta división entre el segmento más grande y el de más rápido crecimiento muestra que el mercado de nanocompuestos en el sector sanitario todavía depende de los implantes para los ingresos actuales, incluso mientras la medicina regenerativa construye la próxima ola de demanda. Una revisión de 2026 sobre nanocompuestos poliméricos para ingeniería de tejidos destacó el diseño de andamios asistido por inteligencia artificial, los conductos nerviosos de colágeno para uso clínico y los nanocompuestos 4D de respuesta a estímulos como los principales habilitadores a corto plazo para esta área de aplicación. Los andamios de hidroxiapatita reforzada con nanotubos de carbono y fibroína de seda para la reparación ósea, junto con los conductos nerviosos de PCL electrohilado y nanotubos de carbono, también demostraron recuperación funcional con un claro potencial traslacional. Otras aplicaciones como los materiales restauradores dentales, los dispositivos oftálmicos y los recubrimientos de stents cardiovasculares se encuentran en una etapa más temprana, pero se espera que ganen mayor peso después de 2028 a medida que sus expedientes regulatorios maduren. Eso deja al mercado de nanocompuestos en el sector sanitario con una amplia cartera de aplicaciones, pero que aún se comercializa a diferentes velocidades según el caso de uso clínico.

Por Usuario Final: Los Fabricantes de Dispositivos Lideran, la Actividad de Investigación Impulsa el Canal de Innovación

Los fabricantes de dispositivos médicos mantuvieron el 35,52% de la participación del mercado de nanocompuestos en el sector sanitario en 2025, lo que los mantuvo como el mayor grupo de usuarios finales. Su papel como principales integradores de materiales de nanocompuestos en productos terminados con marcado FDA y CE significa que determinan en gran medida qué categorías de materiales alcanzan la escala de producción comercial. Para los proveedores en el mercado de nanocompuestos en el sector sanitario, la calificación con este grupo de clientes sigue siendo un requisito estratégico fundamental porque las plataformas de dispositivos aprobadas crean relaciones de adquisición duraderas. Las empresas farmacéuticas y de biotecnología representaron la segunda base de usuarios finales más grande, respaldada por la inversión en administración de fármacos habilitada por nanocompuestos para oncología, vacunas, enfermedades infecciosas y terapia génica. Los hospitales y clínicas también son importantes como usuarios finales activos en el cuidado de heridas y el control de infecciones, pero sus compras a menudo se realizan a través de modelos de organización de compras grupales en lugar de contratos directos a largo plazo con proveedores.

Se proyecta que los institutos de investigación y académicos crezcan a una CAGR del 12,25% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de nanocompuestos en el sector sanitario. Esa cifra es relevante porque señala que el trabajo en etapa de descubrimiento sigue expandiéndose y continuará alimentando el futuro canal de dispositivos y terapéuticos. La Academia China de Ciencias contaba con 23.400 nanopatentes a partir de 2025 y se posicionó como el mayor titular de patentes global por organización, mientras que la biomedicina se mantuvo como uno de los 4 dominios de enfoque principal en el libro blanco de nanotecnología de China. Investigadores de la Universidad de Hokkaido también desarrollaron en 2024 una plataforma de nanocompuestos fotorresponsiva para el tratamiento de la periimplantitis que combinó minociclina, hialuronano y nanoconos de carbono para una acción antimicrobiana sostenida a partir de una sola administración. Otros usuarios finales incluyen fabricantes de dispositivos médicos veterinarios y organizaciones de desarrollo y fabricación por contrato (CDMO), ambos expandiendo gradualmente sus capacidades en respuesta a la demanda del canal del mercado más amplio de nanocompuestos en el sector sanitario.

Nota: Las participaciones de todos los segmentos individuales estn disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 35,22% de la participación del mercado de nanocompuestos en el sector sanitario en 2025, lo que la convirtió en el mayor mercado regional. La región se beneficia de sistemas regulatorios maduros, una densa base de fabricantes de dispositivos médicos, un sólido suministro de materiales especializados y un alto gasto en dispositivos implantables y diagnóstico avanzado. Los Estados Unidos también ofrecen vías de revisión relativamente establecidas para dispositivos y productos farmacéuticos que contienen nanocompuestos a través de 510(k), PMA y otras rutas existentes, aunque los estándares de revisión siguen siendo exigentes. El lanzamiento en febrero de 2026 por parte de DuPont de la serie de caucho de silicona líquida Liveo C6-8XX USP Clase VI para aplicaciones sanitarias apunta a una actividad comercial continua en materiales médicos de América del Norte. El lanzamiento en abril de 2026 por parte de DuPont de los Ensamblajes Sobremoldeados de Elastómero Termoplástico Liveo Pharma para el manejo de fluidos biofarmacéuticos se suma a ese patrón y muestra un posicionamiento activo de productos en necesidades de fabricación sanitaria adyacentes.

Europa mantuvo la segunda mayor participación en el mercado de nanocompuestos en el sector sanitario en 2025. Alemania, el Reino Unido y Francia siguen siendo los principales centros de demanda porque combinan fortaleza en investigación académica, una gran base de dispositivos ortopédicos y cardiovasculares, y una creciente inversión en cumplimiento normativo bajo el RDM de la UE. BASF amplió su cartera Ultrason en marzo de 2026 con el grado PPSU de balance de biomasa Ultrason P 3010 BMB para tecnología médica, lo que muestra que los criterios de sostenibilidad están comenzando a influir en las decisiones de materiales médicos de alto rendimiento en la región. Europa también se destaca porque el cumplimiento de la Regla 19 está impulsando el gasto en calificación ascendente más rápido que en muchas otras regiones, lo que eleva los costos a corto plazo pero también aumenta las barreras de entrada futuras. El resto de Europa, incluidos Escandinavia y los centros de tecnología médica de Europa del Este, está ganando importancia gradual a medida que la capacidad de fabricación se amplía más allá de la base tradicional de Europa Occidental.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,65% de 2026 a 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de nanocompuestos en el sector sanitario. China, Japón, Corea del Sur e India son los principales contribuyentes al crecimiento. La estrategia de nanotecnología de China ya se ha traducido en el 43% de los nanopatentes globales, con la biomedicina listada como dominio prioritario, y eso está ayudando a construir un ecosistema de suministro más local para intermedios de nanocompuestos. El canal académico e industrial de Japón también está avanzado, y los investigadores del JAIST reportaron en 2025 nanocompuestos de metal líquido con adyuvante bacteriano para la inmunoterapia fototérmica del cáncer con eliminación completa del tumor en modelos murinos de cáncer colorrectal después de un único ciclo de irradiación de infrarrojo cercano. India y Corea del Sur continúan desarrollándose como mercados de crecimiento complementarios, mientras que Oriente Medio y África y América del Sur siguen siendo regiones en etapa más temprana donde la demanda está más concentrada en canales de cuidado de heridas, control de infecciones y administración de fármacos.

Panorama Competitivo

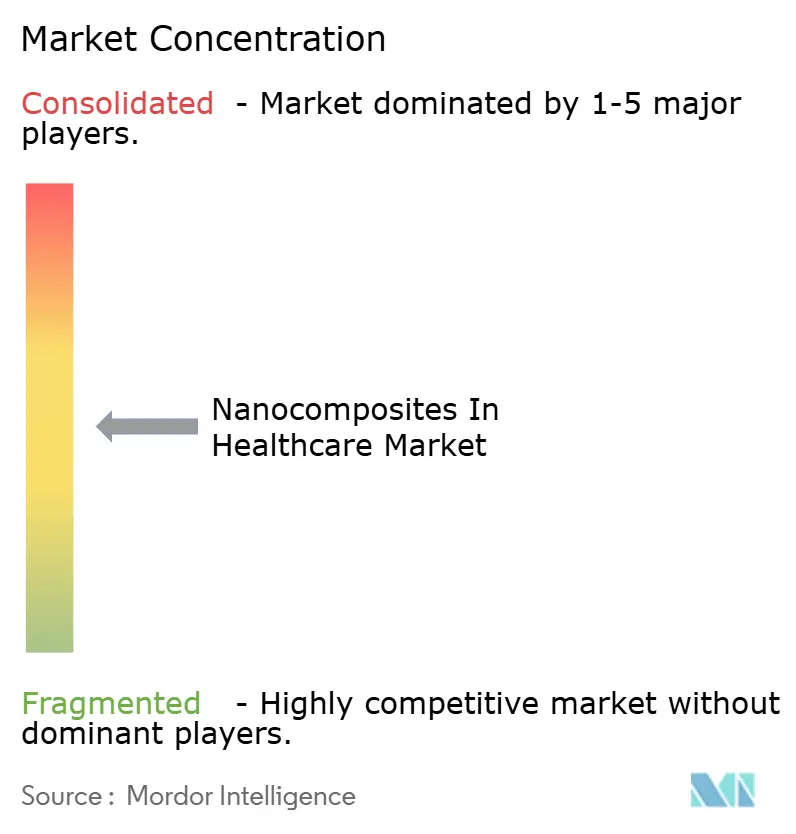

El mercado de nanocompuestos en el sector sanitario está moderadamente fragmentado, con grandes grupos de química especializada y biomateriales como BASF, Evonik, DuPont, Arkema y Cabot compitiendo junto a especialistas en nanomateriales de menor tamaño como Nanocyl, Nanophase Technologies, PlasmaChem, ZyVex Technologies y NanoSonic. Las empresas más grandes aportan escala, carteras de plataformas más amplias y mayor experiencia regulatoria. Las empresas más pequeñas compiten más en capacidad de formulación especializada y ciclos de innovación más rápidos. Esto crea una estructura de dos velocidades en el mercado de nanocompuestos en el sector sanitario, donde las ventajas de escala y la agilidad técnica no siempre recaen en los mismos proveedores.

Un patrón estratégico claro en el mercado de nanocompuestos en el sector sanitario es el movimiento hacia grados médicos listos para el cumplimiento normativo, un control más estricto sobre el suministro de nanopartículas y asociaciones de codesarrollo con clientes en etapa clínica. La tecnología aditiva Endexo de Evonik es un ejemplo útil porque está posicionada como un aditivo modificador de superficie que ayuda a reducir la trombosis, la adhesión bacteriana y el bioensuciamiento en catéteres, stents y conectores sin obligar a los clientes a rediseñar todo su proceso de producción. DuPont también ha continuado invirtiendo en la cartera de biomateriales Liveo para implantes, administración de fármacos y procesamiento biofarmacéutico, lo que respalda una estrategia construida sobre materiales de grado de cumplimiento normativo en lugar de competencia por materias primas. La expansión de Ultrason de BASF en 2026 muestra otra dirección estratégica, donde el rendimiento de grado médico se combina con el posicionamiento de sostenibilidad para los clientes fabricantes de equipos originales. Estos movimientos muestran que el mercado de nanocompuestos en el sector sanitario no compite únicamente en las propiedades de las materias primas, porque el éxito comercial también depende del riesgo de calificación, la calidad de la documentación y la compatibilidad con las líneas de fabricación existentes.

La tecnología también desempeña un papel directo en la diferenciación en todo el mercado de nanocompuestos en el sector sanitario. El diseño de andamios asistido por inteligencia artificial, la síntesis de nanopartículas microfluídica y las herramientas analíticas de proceso para el monitoreo en tiempo real están ayudando tanto a las empresas grandes como a las pequeñas a fortalecer sus argumentos de calidad de fabricación. La oportunidad de espacio en blanco sigue siendo más fuerte en los nanocompuestos cerámicos e híbridos para la medicina regenerativa y en las superficies de biosensores funcionalizadas con nanocompuestos para el diagnóstico en el punto de atención, porque ninguna de las dos áreas cuenta hoy con una empresa con una posición dominante específica para esa aplicación. El cumplimiento de las normas ISO 13485 e ISO 10993 funciona cada vez más como un filtro competitivo, ya que las empresas con paquetes de datos de biocompatibilidad existentes pueden avanzar más rápido en los ciclos de desarrollo de nuevos clientes. Eso significa que el mercado de nanocompuestos en el sector sanitario todavía parece fragmentado en la superficie, pero la capacidad práctica de convertir la promesa técnica en uso médico aprobado está concentrada entre los proveedores con mayor profundidad regulatoria y de fabricación.

Líderes de la Industria de Nanocompuestos en el Sector Sanitario

Arkema Group

Evonik Industries AG

Cabot Corporation

Nanocyl SA

Showa Denko Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BASF introdujo Ultrason P 3010 BMB, un grado de polifenilsulfona (PPSU) de balance de biomasa con un 20% de atribución de materia prima biocircular, certificado bajo ISCC PLUS, para tecnología médica y otras aplicaciones de alto rendimiento. El movimiento posiciona a BASF para satisfacer las crecientes especificaciones de sostenibilidad de los fabricantes de equipos originales de dispositivos médicos, manteniendo el pleno rendimiento del material.

- Febrero de 2026: DuPont lanzó la serie de Caucho de Silicona Líquida (LSR) Liveo C6-8XX, una gama USP Clase VI de elastómeros de silicona de dos componentes de grado médico en dureza Shore A de 30 a 70, que respalda aplicaciones de dispositivos médicos, incluidos componentes sanitarios no implantables e implantables a corto plazo con biocompatibilidad validada.

Alcance del Informe Global del Mercado de Nanocompuestos en el Sector Sanitario

Según el alcance del informe, los nanocompuestos en el sector sanitario son materiales compuestos por una matriz (como un polímero, cerámica o metal) integrada con refuerzos o rellenos a nanoescala, típicamente de menos de 100 nanómetros de tamaño. Estos nanomateriales mejoran las propiedades del compuesto, como la resistencia, la biocompatibilidad, la actividad antimicrobiana y la liberación controlada de fármacos. En el sector sanitario, los nanocompuestos se utilizan en diversas aplicaciones, incluidos los sistemas de administración de fármacos, la ingeniería de tejidos, los implantes médicos y los dispositivos de diagnóstico.

La segmentación del mercado de nanocompuestos en el sector sanitario está categorizada por tipo de material, aplicación, usuario final y geografía. Por tipo de material, el mercado incluye nanocompuestos de polímero, nanocompuestos de base de carbono, nanocompuestos de óxido metálico, nanocompuestos cerámicos y nanocompuestos híbridos y multifuncionales. Por aplicación, cubre implantes médicos y prótesis, sistemas de administración de fármacos, cuidado de heridas y apósitos antimicrobianos, dispositivos de diagnóstico y biosensores, ingeniería de tejidos y medicina regenerativa, y otras aplicaciones. Por usuario final, la segmentación incluye fabricantes de dispositivos médicos, empresas farmacéuticas y de biotecnología, hospitales y clínicas, institutos de investigación y académicos, y otros usuarios finales. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Nanocompuestos de Polímero |

| Nanocompuestos de Base de Carbono |

| Nanocompuestos de Óxido Metálico |

| Nanocompuestos Cerámicos |

| Nanocompuestos Híbridos y Multifuncionales |

| Implantes Médicos y Prótesis |

| Sistemas de Administración de Fármacos |

| Cuidado de Heridas y Apósitos Antimicrobianos |

| Dispositivos de Diagnóstico y Biosensores |

| Ingeniería de Tejidos y Medicina Regenerativa |

| Otras Aplicaciones |

| Fabricantes de Dispositivos Médicos |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Clínicas |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Nanocompuestos de Polímero | |

| Nanocompuestos de Base de Carbono | ||

| Nanocompuestos de Óxido Metálico | ||

| Nanocompuestos Cerámicos | ||

| Nanocompuestos Híbridos y Multifuncionales | ||

| Por Aplicación | Implantes Médicos y Prótesis | |

| Sistemas de Administración de Fármacos | ||

| Cuidado de Heridas y Apósitos Antimicrobianos | ||

| Dispositivos de Diagnóstico y Biosensores | ||

| Ingeniería de Tejidos y Medicina Regenerativa | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Fabricantes de Dispositivos Médicos | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales y Clínicas | ||

| Institutos de Investigación y Académicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro de los nanocompuestos en el sector sanitario?

El mercado de nanocompuestos en el sector sanitario está valorado en USD 1.330 millones en 2026 y se proyecta que alcance USD 2.290 millones en 2031 a una CAGR del 11,55%.

¿Qué tipo de material lidera este espacio hoy en día?

Los nanocompuestos de polímero lideraron con una participación del 43,31% en 2025 debido a una mayor validación clínica, mejor precedente regulatorio y amplio uso en implantes, recubrimientos y sistemas de administración.

¿Qué aplicación crece más rápido hasta 2031?

La ingeniería de tejidos y la medicina regenerativa es la aplicación de más rápido crecimiento, con una CAGR proyectada del 14,52% de 2026 a 2031.

¿Qué usuarios finales son más importantes para la adopción comercial?

Los fabricantes de dispositivos médicos mantuvieron la mayor participación de usuarios finales con el 35,52% en 2025, mientras que los institutos de investigación y académicos se están expandiendo más rápido a una CAGR del 12,25% hasta 2031.

¿Qué región lidera la demanda y cuál crece más rápido?

América del Norte lideró con una participación del 35,22% en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 12,65% hasta 2031.

¿Cuál es el mayor desafío que frena una adopción más amplia?

El alto costo de fabricación en condiciones de BPF, los problemas de control de dispersión y la incertidumbre regulatoria en torno a la nanotoxicología y la biocompatibilidad a largo plazo siguen siendo las principales barreras para un escalado más rápido.

Última actualización de la página el: