Tamaño y Participación del Mercado de Polímeros de Grado Médico y Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

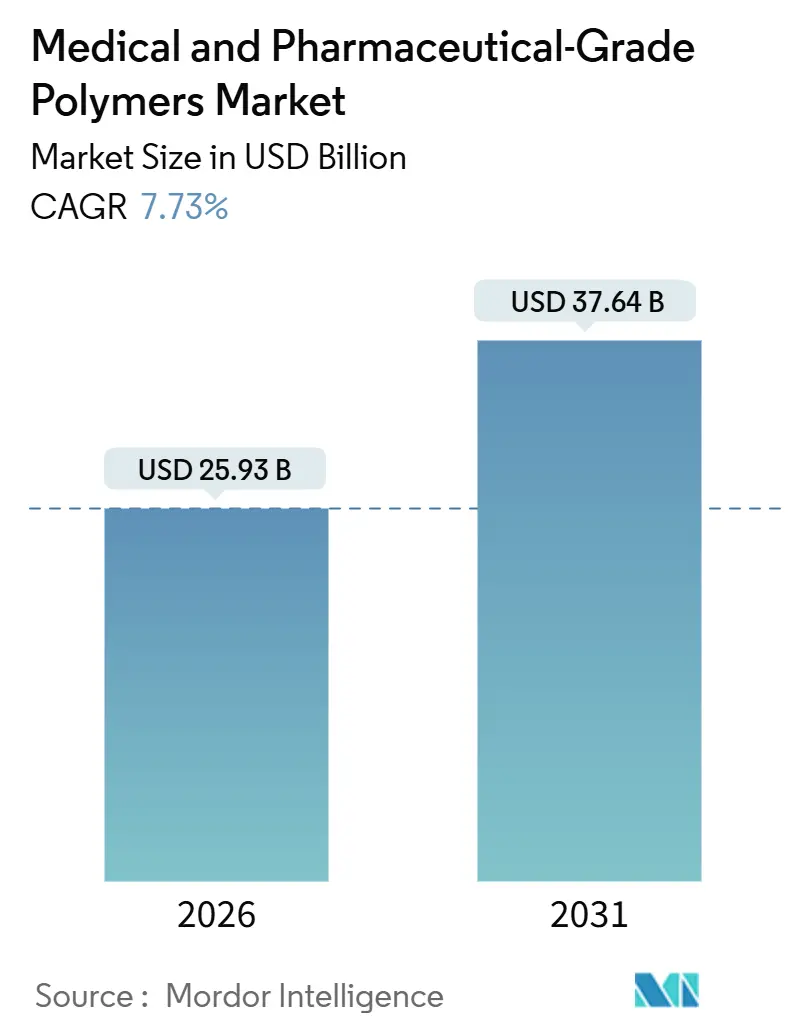

| Tamaño del Mercado (2026) | 25.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Polímeros de Grado Médico y Farmacéutico por Mordor Intelligence

El tamaño del Mercado de Polímeros de Grado Médico y Farmacéutico se estima en USD 25,93 mil millones en 2026, y se espera que alcance USD 37,64 mil millones en 2031, a una CAGR del 7,73% durante el período de pronóstico (2026-2031).

Los hospitales están eliminando progresivamente los instrumentos reutilizables en favor de sets estériles de un solo uso; los diagnósticos en el punto de atención requieren resinas de altísima pureza que cumplan con las normas ISO 10993 y USP Clase VI; y los reguladores de todo el mundo están restringiendo los aditivos disruptores endocrinos. Los fabricantes de dispositivos están, por tanto, acelerando la transición hacia materias primas de base biológica, libres de ftalatos y BPA, para limitar las emisiones de Alcance 3. El envejecimiento demográfico en América del Norte, Europa y Japón está impulsando la demanda de plataformas de administración de fármacos implantables y portátiles fabricadas con termoplásticos de alto rendimiento y poliésteres biodegradables. Mientras tanto, la actividad de patentes en impresión 3D optimizada por inteligencia artificial está ampliando la base direccionable de implantes específicos para cada paciente que aprovechan geometrías de celosía imposibles de replicar mediante moldeo.

Conclusiones Clave del Informe

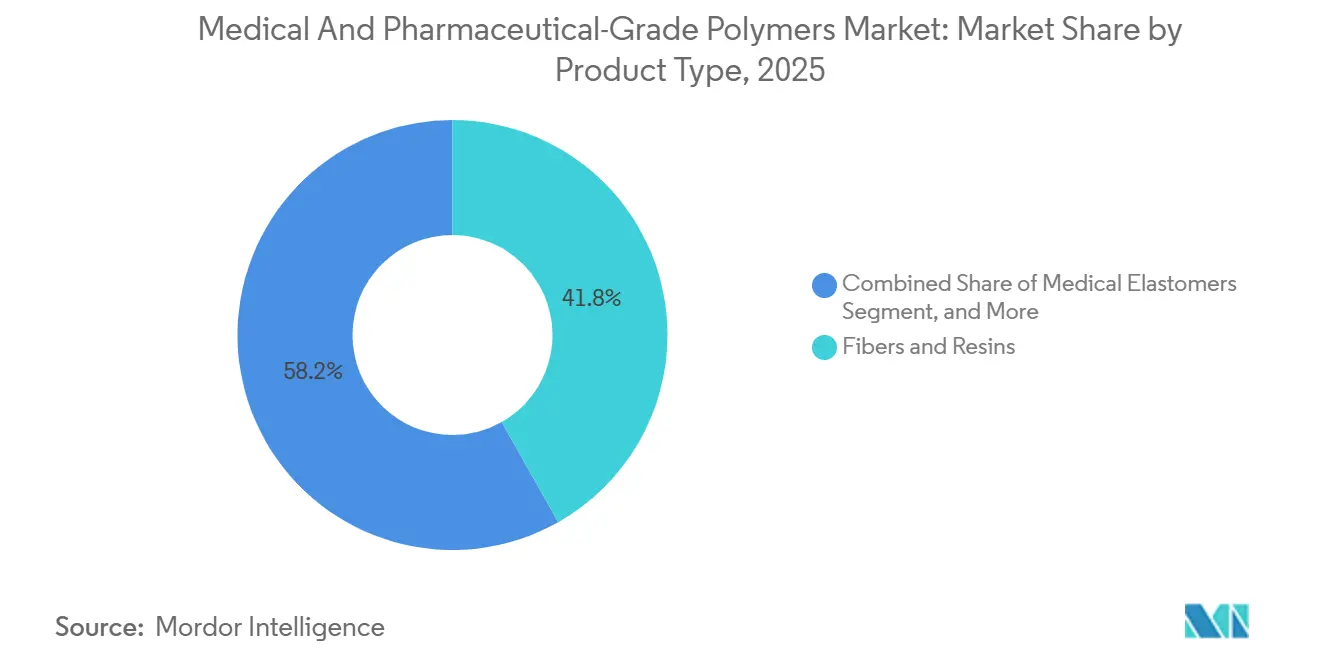

- Por tipo de producto, las fibras y resinas lideraron el mercado de polímeros de grado médico y farmacéutico con una participación del 41,81% en 2025, mientras que los polímeros biodegradables avanzan a una CAGR del 9,26% hasta 2031.

- Por aplicación, los dispositivos médicos representaron el 48,07% de los ingresos en 2025, pero se proyecta que los sistemas de administración de fármacos se expandan a una CAGR del 8,36% hasta 2031.

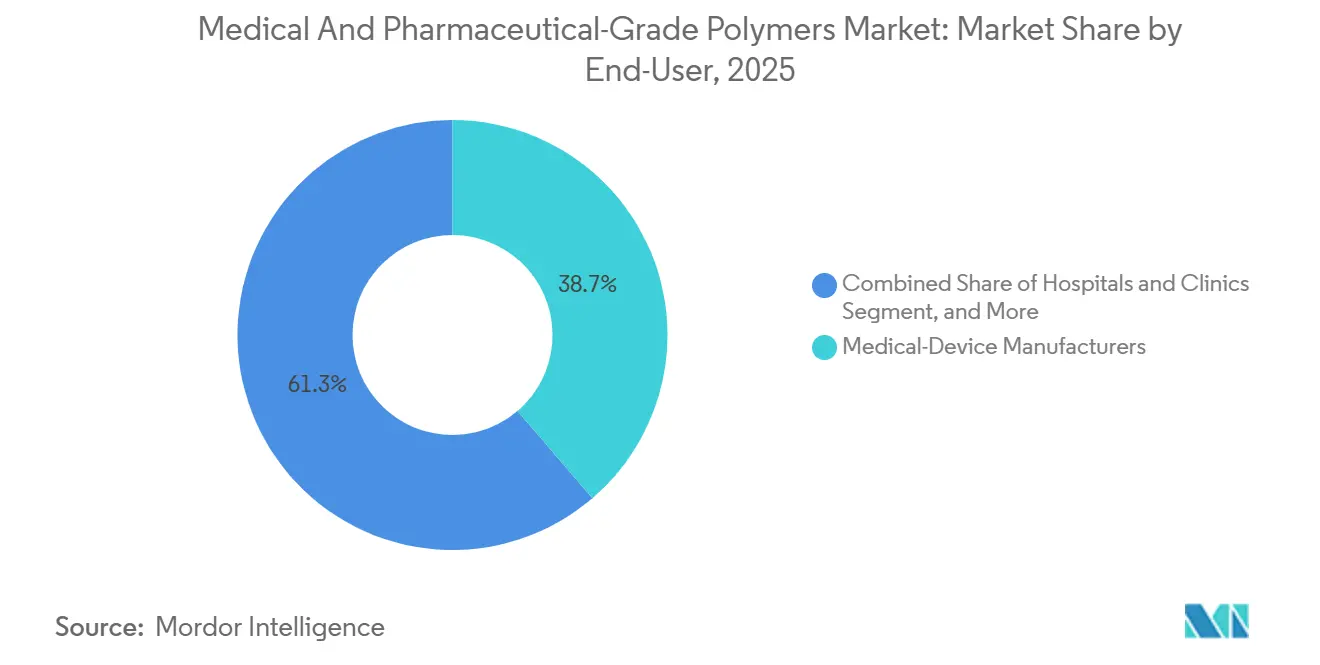

- Por usuario final, los fabricantes de dispositivos médicos concentraron el 38,72% del valor en 2025; las organizaciones de fabricación por contrato crecen a una CAGR del 10,41% durante 2026-2031.

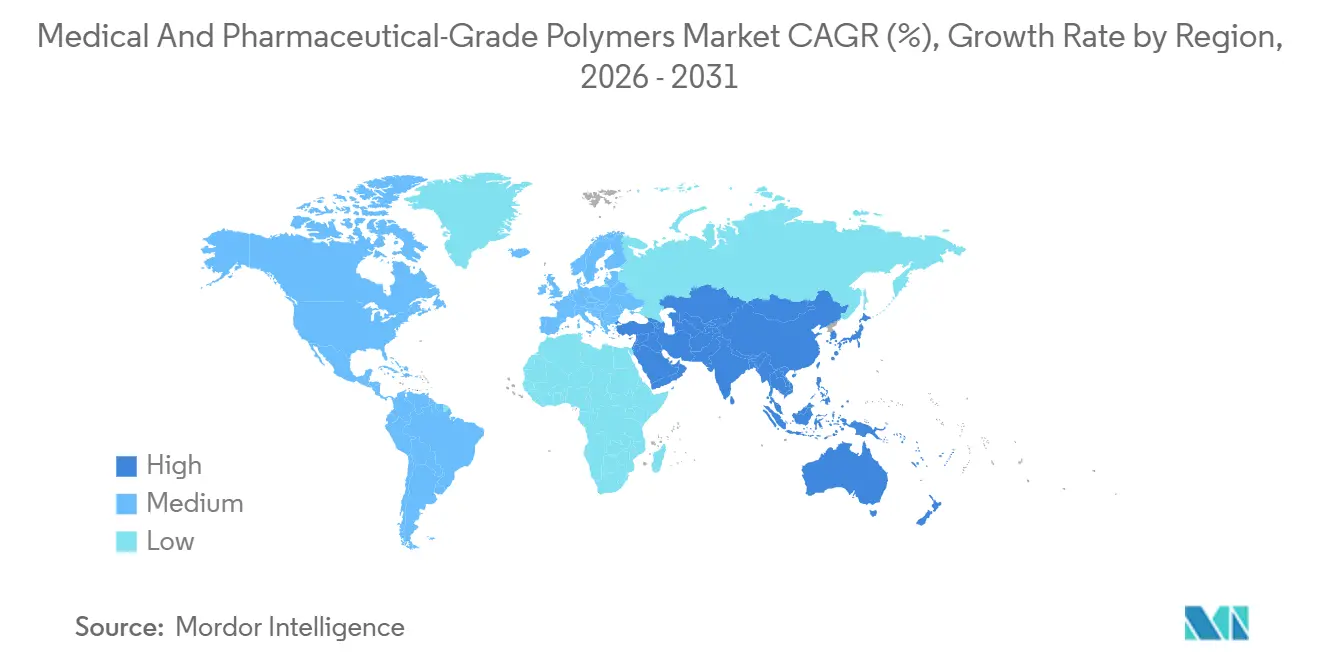

- Por geografía, América del Norte dominó con una participación del 41,83% en 2025; se prevé que Asia-Pacífico registre una CAGR del 11,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polímeros de Grado Médico y Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Demográfico hacia la Atención de Enfermedades Crónicas y el Envejecimiento | +1.8% | Global, especialmente América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Auge de los Dispositivos en el Punto de Atención que Demandan Polímeros de Alta Pureza | +1.5% | Global, liderado por América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Sistemas Estériles de Un Solo Uso para Reducir las Infecciones Asociadas a la Atención Sanitaria | +1.4% | América del Norte, Europa, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Formulaciones sin DEHP y sin BPA | +1.2% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Rutas de Materias Primas de Base Biológica y Captura de CO₂ que Reducen la Huella de Alcance 3 | +0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Impresión 3D de Polímeros Habilitada por Inteligencia Artificial para Implantes Específicos para Cada Paciente | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Demográfico hacia la Atención de Enfermedades Crónicas y el Envejecimiento

El aumento de la esperanza de vida está incrementando la población mundial de 65 años o más hasta 1.030 millones en 2030, frente a 771 millones en 2022. Los trastornos crónicos como la diabetes, la insuficiencia cardíaca y la osteoartritis requieren, por tanto, implantes de larga duración fabricados con poliéter éter cetona, polisulfona y polietileno de ultra alto peso molecular que resisten el ensuciamiento proteico in vivo. Japón registró un aumento del 22% en las cirugías de reemplazo de cadera entre ciudadanos de 70 años o más durante 2023-2025, impulsando la demanda de revestimientos acetabulares ultralimpios.[1]Ministerio de Salud, Trabajo y Bienestar de Japón, "Estadísticas de Cirugía Ortopédica 2025," mhlw.go.jp La gestión domiciliaria de enfermedades crónicas también favorece los elastómeros de silicona hipoalergénicos certificados según ISO 10993-10.

Auge de los Dispositivos en el Punto de Atención que Demandan Polímeros de Alta Pureza

La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 47 pruebas moleculares en el punto de atención en 2025, frente a 24 en 2023, lo que incrementó considerablemente la necesidad de cartuchos de copolímero de olefina cíclica con extractables inferiores a 10 ppm. Celanese inauguró una planta de copolímero de olefina cíclica de 15.000 toneladas en Texas para atender a clientes de diagnóstico rápido.[2]Celanese Corporation, "Expansión de Capacidad de Copolímero de Olefina Cíclica en Texas," celanese.com Las clínicas rurales de India y el África subsahariana ya utilizan tiras reactivas estables a temperatura ambiente en cassettes de poliestireno, ampliando la adopción geográfica.

Transición hacia Sistemas Estériles de Un Solo Uso para Reducir las Infecciones Asociadas a la Atención Sanitaria

Las infecciones asociadas a la atención sanitaria afectan a 1 de cada 31 pacientes en los Estados Unidos cada día.[3]Centros para el Control y la Prevención de Enfermedades, "Informe de Progreso sobre Infecciones Asociadas a la Atención Sanitaria," cdc.gov Los kits quirúrgicos desechables, los equipos de suero intravenoso y los circuitos respiratorios fabricados con polipropileno y elastómeros termoplásticos minimizan los errores de reprocesamiento. La guía de prevención de infecciones de la Organización Mundial de la Salud de 2024 ratificó la adopción de polímeros esterilizables por radiación gamma. Los hospitales europeos redujeron las infecciones de catéter venoso central en un 31% entre 2023 y 2025 al cambiar a catéteres de poliuretano antimicrobiano.

Presión Regulatoria para Formulaciones sin DEHP y sin BPA

La Agencia Europea de Sustancias y Mezclas Químicas añadió cuatro ftalatos a la Lista de Candidatos del Reglamento REACH en enero de 2025, y la Administración de Alimentos y Medicamentos de los Estados Unidos recomendó que los dispositivos neonatales eviten por completo los orto-ftalatos. La norma GB 15593 revisada de China reduce a la mitad los límites de migración de DEHP. Los fabricantes de equipos originales de dispositivos están reformulando las bolsas de suero intravenoso y las sondas de alimentación con películas de poliolefina y poliuretano termoplástico que no requieren plastificante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas Petroquímicas y Perturbaciones en la Cadena de Suministro | -1.1% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Obstáculos Estrictos de Biocompatibilidad según ISO 10993 / USP <88> | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de Residuo Cero en Hospitales dirigidos a Plásticos de Un Solo Uso | -0.6% | Europa, California, ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en la Formulación de Polímeros de Grado de Fabricación bajo Normas de Buenas Prácticas de Manufactura | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Petroquímicas y Perturbaciones en la Cadena de Suministro

El crudo Brent promedió USD 82 por barril en 2025, pero repuntó un 15% en el tercer trimestre en medio de perturbaciones en Oriente Medio, comprimiendo los márgenes de las resinas. Las declaraciones de fuerza mayor relacionadas con huracanes en la Costa del Golfo de los Estados Unidos elevaron los precios al contado del polipropileno en un 22%, retrasando la producción de jeringas. Los formuladores asiáticos más pequeños que importan el 70% de sus materias primas enfrentaron costos de cobertura cambiaria que erosionaron sus beneficios.

Obstáculos Estrictos de ISO 10993 y Biocompatibilidad

La revisión de 2020 de la norma ISO 10993-18 añadió umbrales de extractables que muchos laboratorios no pueden analizar internamente. Un solo grado de polímero puede requerir USD 1 millón y 24 meses de evaluaciones. La guía provisional de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2025 sobre implantes de larga duración exige ahora estudios de carcinogenicidad in vivo, añadiendo USD 400.000 y dos años. Los proveedores de nivel medio, por tanto, dudan en introducir resinas novedosas de base biológica o recicladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biodegradables Superan a las Resinas Convencionales

Las fibras y resinas mantuvieron una participación del 41,81% en 2025, siendo el pilar de los cilindros de jeringas y los tubos de suero intravenoso fabricados con polipropileno, polietileno y cloruro de polivinilo. Sin embargo, los grados biodegradables registran la CAGR más rápida del 9,26% hasta 2031, a medida que las suturas reabsorbibles, los stents y las matrices de administración de fármacos migran hacia el ácido poliláctico, el ácido poliglicólico y la policaprolactona. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó nueve andamiajes vasculares biorreabsorbibles en 2025, más del doble de las aprobaciones de 2023. La línea RESOMER de Evonik capturó el 18% de la demanda mundial de materiales biorreabsorbibles implantables en 2025, demostrando una ventaja de pionero.

Los polímeros de alto rendimiento premium, como la poliéter éter cetona, la polisulfona y los polímeros de cristal líquido, se utilizan en jaulas de fusión espinal, membranas de diálisis y carcasas de conectores en miniatura, aprovechando su inercia química y su resistencia mecánica sostenida. Los elastómeros médicos —silicona, poliuretano termoplástico, copolímeros de bloque estirénicos— permiten fabricar balones de catéter, apósitos para heridas y sensores portátiles que requieren elasticidad esterilizable por vapor. Otros tipos de productos, incluidas las espumas médicas y los adhesivos sensibles a la presión, siguen siendo de escala reducida hoy en día, pero están encontrando nichos en la terapia de heridas por presión negativa y los parches transdérmicos de varios días.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Administración de Fármacos Gana Terreno frente a los Dispositivos

Los dispositivos médicos representaron el 48,07% de los ingresos de 2025, impulsados por instrumentos de diagnóstico, herramientas quirúrgicas y monitores de pacientes que requieren carcasas dimensionalmente estables. Sin embargo, los sistemas de administración de fármacos registran una CAGR del 8,36% hasta 2031, a medida que los biológicos migran hacia plumas autoinyectoras y bombas portátiles que mejoran la adherencia. Los viales y cartuchos de polímero de olefina cíclica reducen la adsorción de proteínas, lo que les otorga una prima del 25% sobre el vidrio.

Los implantes y prótesis utilizan polímeros de alto rendimiento con décadas de resistencia a la fatiga. La Academia Estadounidense de Cirujanos Ortopédicos contabilizó 1,2 millones de artroplastias de cadera y rodilla en 2025, y los revestimientos de polietileno de ultra alto peso molecular representaron el 80% de los pares de fricción. El envasado farmacéutico y de biológicos también crece de manera constante, ya que los mandatos de serialización en virtud de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos impulsan la demanda de tapas de polipropileno a prueba de manipulaciones con etiquetas RFID integradas.

Por Usuario Final: Las Organizaciones de Fabricación por Contrato Capturan la Ola de Externalización

Los fabricantes de equipos originales de dispositivos médicos representaron el 38,72% del valor del usuario final en 2025, integrando verticalmente la formulación y el moldeo para proteger la propiedad intelectual y garantizar un suministro ininterrumpido de resinas. Sin embargo, las organizaciones de fabricación por contrato se están expandiendo un 10,41% anual hasta 2031, a medida que los innovadores de nivel medio externalizan el procesamiento no esencial. Las organizaciones de fabricación por contrato registradas ante la Administración de Alimentos y Medicamentos de los Estados Unidos en Malasia, Tailandia y Vietnam ofrecen salas blancas certificadas según ISO 13485 con costos de conversión entre un 20% y un 30% más bajos, impulsando la reubicación de la producción de tubos, catéteres y kits de diagnóstico. La industria de polímeros de grado médico se beneficia de ese cambio porque las organizaciones de fabricación por contrato suelen adquirir grados especiales en volúmenes anuales más elevados que los fabricantes de equipos originales de dispositivos que operan plantas de un solo sitio.

Los hospitales y clínicas configuran las elecciones de resinas a través de comités de análisis de valor que equilibran el control de infecciones con los presupuestos de sostenibilidad. Las empresas farmacéuticas y de biotecnología están invirtiendo en laboratorios de caracterización de polímeros; Eli Lilly inauguró un centro de 50.000 pies cuadrados en Indiana durante 2025, reduciendo el riesgo de la calificación del envase primario. Los usuarios finales académicos y veterinarios forman una cola fragmentada que prefiere compuestos de catálogo disponibles en el mercado, ofreciendo una demanda de referencia estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,83% de los ingresos de 2025, respaldada por el gasto sanitario de USD 4 billones de los Estados Unidos y los programas de la Administración de Alimentos y Medicamentos de los Estados Unidos que priorizan la producción nacional con Certificados de Exportación al Extranjero. Los créditos fiscales de fabricación de la Ley de Reducción de la Inflación, extendidos hasta 2026, subvencionan extrusoras de sala blanca y prensas de inyección, lo que llevó a Eastman a añadir 8.000 toneladas de capacidad de copoliéster Tritan en Tennessee. Las normas armonizadas de dispositivos de Canadá permiten flujos transfronterizos, mientras que las fábricas maquiladoras de México ensamblan kits de terapia intravenosa utilizando resinas de origen estadounidense libres de aranceles. Sin embargo, la consolidación hospitalaria y las presiones de precios de Medicare comprimen los márgenes de los dispositivos, lo que obliga a los proveedores de resinas a enfatizar los argumentos del costo total de propiedad.

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,03% hasta 2031, la más rápida a nivel mundial. La Administración Nacional de Productos Médicos de China aprobó 142 dispositivos de Clase III en 2025, incluidas válvulas cardíacas de base polimérica y tornillos degradables, reduciendo así la dependencia de las importaciones. El esquema de Incentivos Vinculados a la Producción de India ofrece un reembolso del 5% sobre las ventas incrementales de dispositivos, catalizando la formulación local por parte de Poly Medicure y Hindustan Syringes & Medical Devices. La población superenvejecida de Japón orienta la adquisición hacia dispositivos de atención domiciliaria, como concentradores de oxígeno portátiles con carcasas de policarbonato, y las aprobaciones aceleradas de salud digital de Corea del Sur impulsan la adopción de sustratos de película flexible.

Europa sigue estando configurada por el Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro, que han reforzado la vigilancia poscomercialización. Los cuellos de botella en los organismos notificados retrasaron el 40% de las recertificaciones de dispositivos heredados en 2024, generando escaseces intermitentes que continuaron en 2025. Alemania alberga a BASF, Covestro y Evonik —principales proveedores de poliuretano termoplástico y grados de resinas de ingeniería—, mientras que Francia e Italia se centran en tubos estériles de un solo uso para biológicos. El régimen dual CE/UKCA del Reino Unido obliga a los proveedores a mantener inventarios duplicados hasta 2029. Oriente Medio y África crecen desde una base pequeña; la Autoridad Saudí de Alimentos y Medicamentos aprobó 89 dispositivos en 2025, alentando a los distribuidores regionales a almacenar resinas certificadas según ISO 10993. La expansión de América del Sur se concentra en Brasil, pero la volatilidad cambiaria y los aranceles de importación pesan sobre los márgenes.

Panorama Competitivo

El mercado de polímeros de grado médico y farmacéutico está moderadamente fragmentado. Su ventaja competitiva se basa en expedientes de biocompatibilidad consolidados, materias primas integradas verticalmente y hojas de ruta de sostenibilidad. Teknor Apex, Lubrizol Life Sciences y Raumedic se diferencian ofreciendo creación rápida de prototipos, masterbatches antimicrobianos y modificadores de adherencia específicos para el cliente en plazos de entrega de ocho semanas. La Organización Mundial de la Propiedad Intelectual registró 340 solicitudes de patentes de fabricación aditiva en 2025, un 40% más que el año anterior, lideradas por Evonik, Arkema y DSM Engineering Materials para fibras antimicrobianas y poliamidas de base biológica.

Los movimientos estratégicos ilustran la consolidación y la aceleración de la capacidad. Dow puso en marcha una planta de elastómero de silicona de USD 180 millones en Zhangjiagang, China, en marzo de 2025, para atender los mercados de balones de catéter y sensores portátiles. BASF y Sinopec inauguraron una empresa conjunta de polisuccinato de butileno de base biológica en Nanjing, con un objetivo de 30.000 toneladas por año, en noviembre de 2025. Saint-Gobain adquirió un especialista en tubos de silicona con sede en Singapur en 2025, reforzando su presencia en la cadena de suministro de biológicos.

Las oportunidades de espacio en blanco se centran en la electrónica flexible para monitores continuos de glucosa y apósitos inteligentes para heridas que demandan poliuretano termoplástico elástico y copolímeros de silicona-policarbonato. Menos de una docena de proveedores pueden producir en masa sustratos que soporten la flexión cíclica sin pérdida de conductividad. La espectroscopía en línea impulsada por inteligencia artificial diferencia ahora a los líderes que logran calidad seis sigma; los rezagados que dependen de pruebas de liberación por lotes experimentan entre un 15% y un 20% de desperdicio.

Líderes de la Industria de Polímeros de Grado Médico y Farmacéutico

-

BASF SE

-

W. L. Gore & Associates

-

Celanese Corporation

-

Evonik Industries AG

-

Fresenius SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BASF y Sinopec formaron una empresa conjunta para producir polisuccinato de butileno de atribución biológica a 30.000 toneladas por año en Nanjing.

- Marzo de 2025: Dow inauguró una planta de elastómero de silicona de USD 180 millones en Zhangjiagang, China, con una capacidad de 25.000 toneladas para balones de catéter y dispositivos portátiles.

Alcance del Informe Global del Mercado de Polímeros de Grado Médico y Farmacéutico

El Mercado de Polímeros de Grado Médico y Farmacéutico es la industria global que abarca la producción, el suministro y la comercialización de materiales poliméricos de alto rendimiento, biocompatibles y conformes con la normativa, específicamente diseñados y certificados para su uso en dispositivos médicos, aplicaciones farmacéuticas, sistemas de administración de fármacos y productos sanitarios.

El Informe del Mercado de Polímeros de Grado Médico y Farmacéutico está segmentado por Tipo de Producto (Fibras y Resinas, Elastómeros Médicos, Polímeros Biodegradables, Polímeros de Alto Rendimiento, Otros Tipos de Productos), Aplicación (Dispositivos Médicos, Envasado Farmacéutico y de Biológicos, Sistemas de Administración de Fármacos, Implantes y Prótesis, Otras Aplicaciones), Usuario Final (Fabricantes de Dispositivos Médicos, Hospitales y Clínicas, Empresas Farmacéuticas y de Biotecnología, Organizaciones de Fabricación por Contrato, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras y Resinas |

| Elastómeros Médicos |

| Polímeros Biodegradables |

| Polímeros de Alto Rendimiento |

| Otros Tipos de Productos |

| Dispositivos Médicos |

| Envasado Farmacéutico y de Biológicos |

| Sistemas de Administración de Fármacos |

| Implantes y Prótesis |

| Otras Aplicaciones |

| Fabricantes de Dispositivos Médicos |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Fabricación por Contrato |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Fibras y Resinas | |

| Elastómeros Médicos | ||

| Polímeros Biodegradables | ||

| Polímeros de Alto Rendimiento | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Dispositivos Médicos | |

| Envasado Farmacéutico y de Biológicos | ||

| Sistemas de Administración de Fármacos | ||

| Implantes y Prótesis | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Fabricantes de Dispositivos Médicos | |

| Hospitales y Clínicas | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Fabricación por Contrato | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polímeros de grado médico y farmacéutico?

El mercado está valorado en USD 25,93 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de polímeros de grado médico?

Se proyecta que registre una CAGR del 7,73% hasta 2031.

¿Qué tipo de producto se expande más rápidamente?

Los polímeros biodegradables crecen a una CAGR del 9,26% debido a las suturas reabsorbibles y los implantes.

¿Qué región verá el crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 11,03% entre 2026 y 2031.

¿Por qué las organizaciones de fabricación por contrato están ganando participación?

Las empresas de dispositivos de nivel medio están externalizando la formulación y el moldeo a organizaciones de fabricación por contrato certificadas según ISO 13485 para reducir costos y acelerar la entrada al mercado.

Última actualización de la página el: