Tamaño y Participación del Mercado de Nanorobots en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

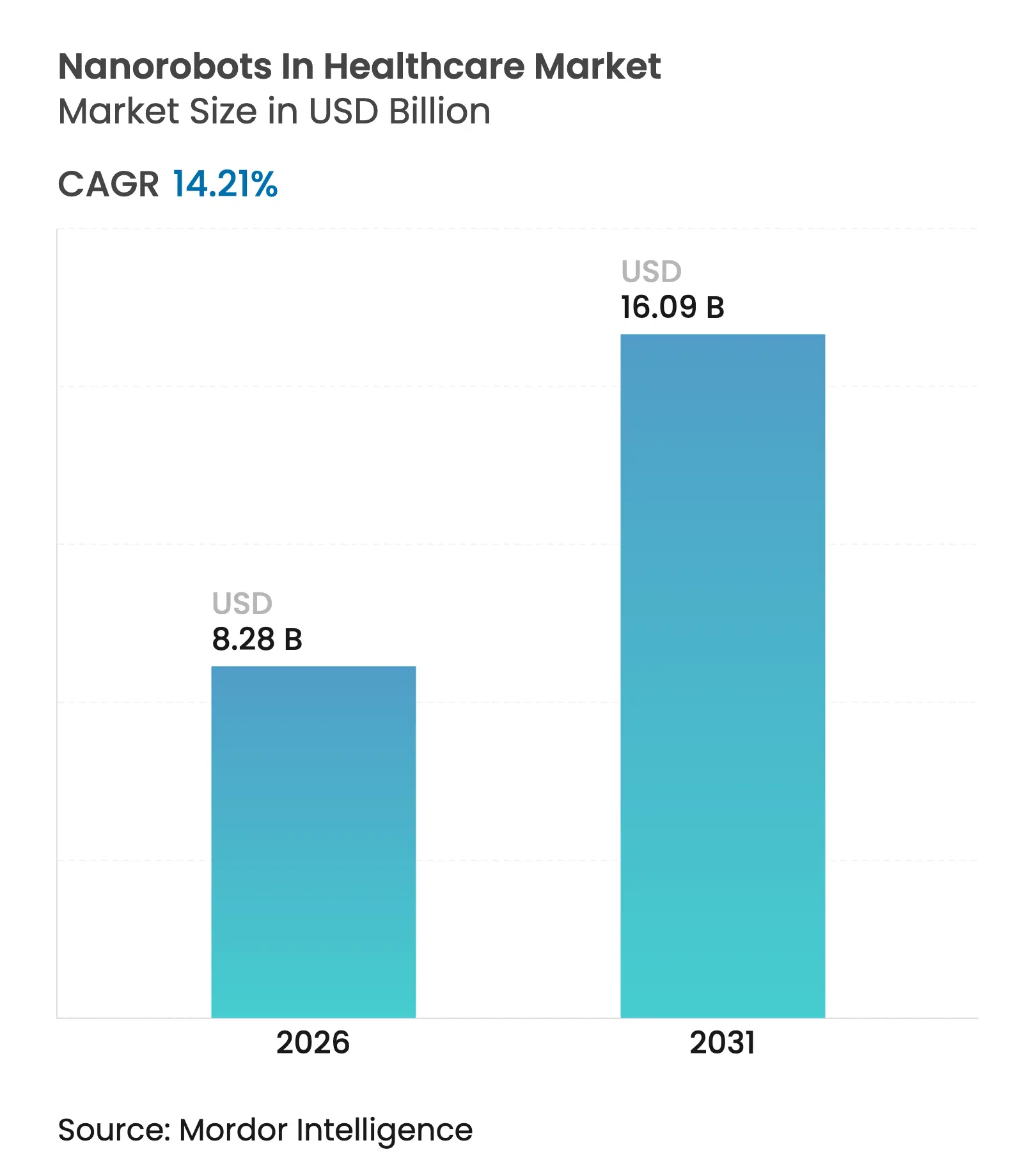

| Tamaño del Mercado (2026) | 8.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

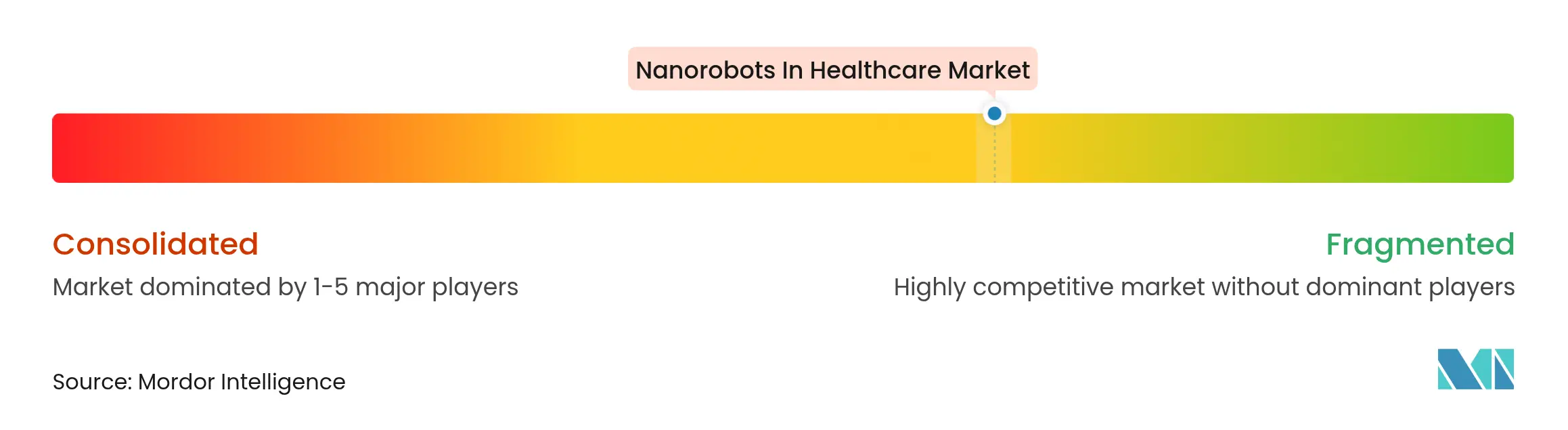

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanorobots en el Sector Sanitario por Mordor Intelligence

El tamaño del mercado de nanorobots en el sector sanitario en 2026 se estima en USD 8,28 mil millones, creciendo desde el valor de 2025 de USD 7,25 mil millones, con proyecciones para 2031 que muestran USD 16,09 mil millones, creciendo a una CAGR del 14,21% durante el período 2026-2031. La adopción se acelera a medida que la medicina de precisión pasa de la teoría a la práctica habitual, impulsando la demanda de dispositivos a nanoescala capaces de administrar o activar terapias a nivel de célula individual. Los avances en bobinas de propulsión magnética, imagen asistida por inteligencia artificial y cuerpos de hidrogel biodegradable ayudan a los fabricantes a superar las barreras de seguridad y navegación anteriores. La prevalencia de enfermedades crónicas continúa aumentando, especialmente los cánceres y los trastornos neurodegenerativos, lo que convierte la administración de fármacos altamente dirigida en una necesidad clínica. Al mismo tiempo, los programas de bioamenazas financiados por la defensa acortan los plazos regulatorios al financiar ensayos en etapas tempranas y reducir el riesgo del capital intensivo en investigación.

Conclusiones Clave del Informe

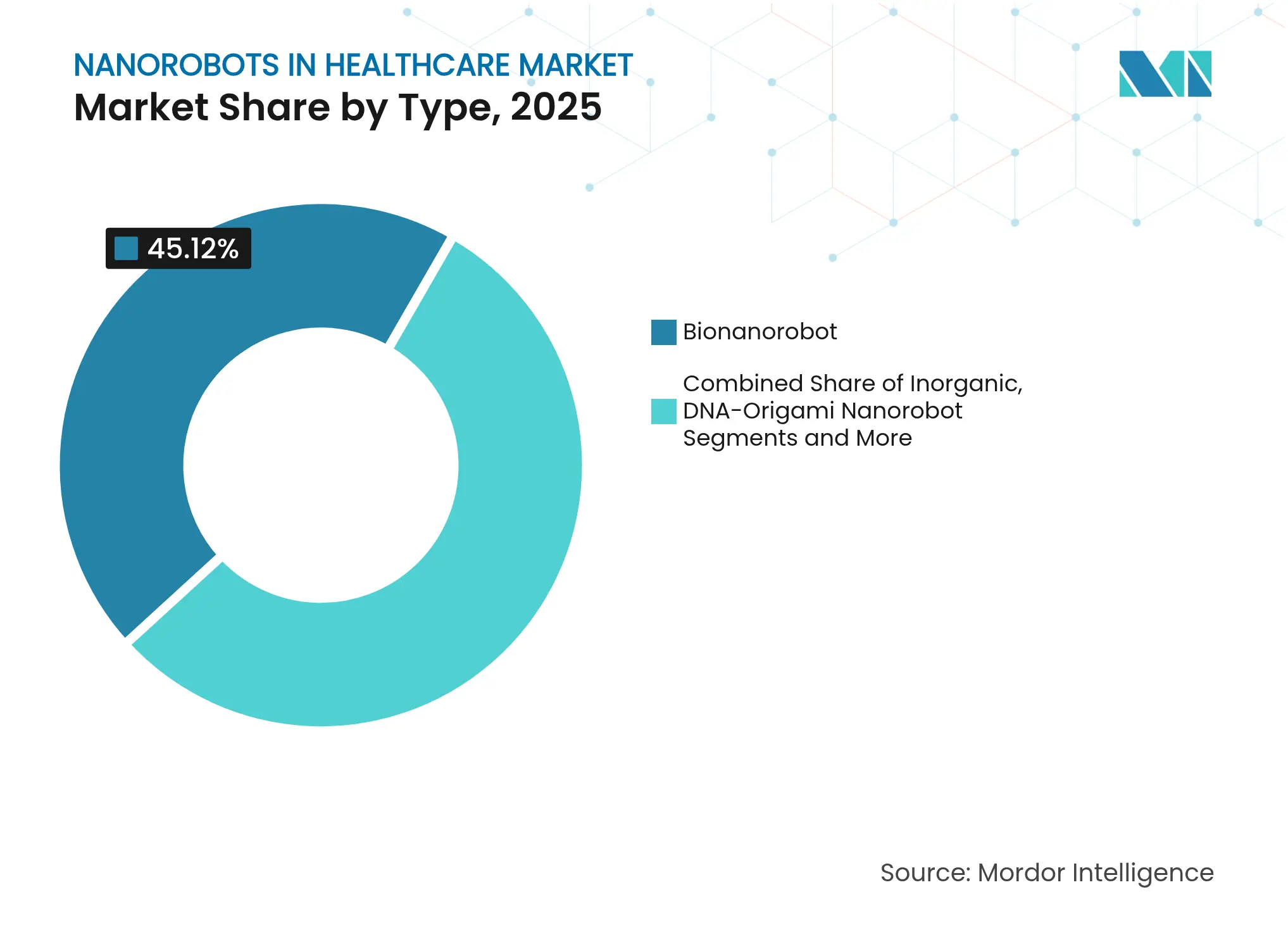

- Por tipo, los bionanorobots lideraron con una participación del 45,12% del mercado de nanorobots en el sector sanitario en 2025; se proyecta que los nanorobots guiados magnéticamente se expandirán a una CAGR del 18,12% hasta 2031.

- Por aplicación, la administración de fármacos representó el 52,98% del tamaño del mercado de nanorobots en el sector sanitario en 2025, mientras que la teranóstica está en camino de alcanzar una CAGR del 17,15% hasta 2031.

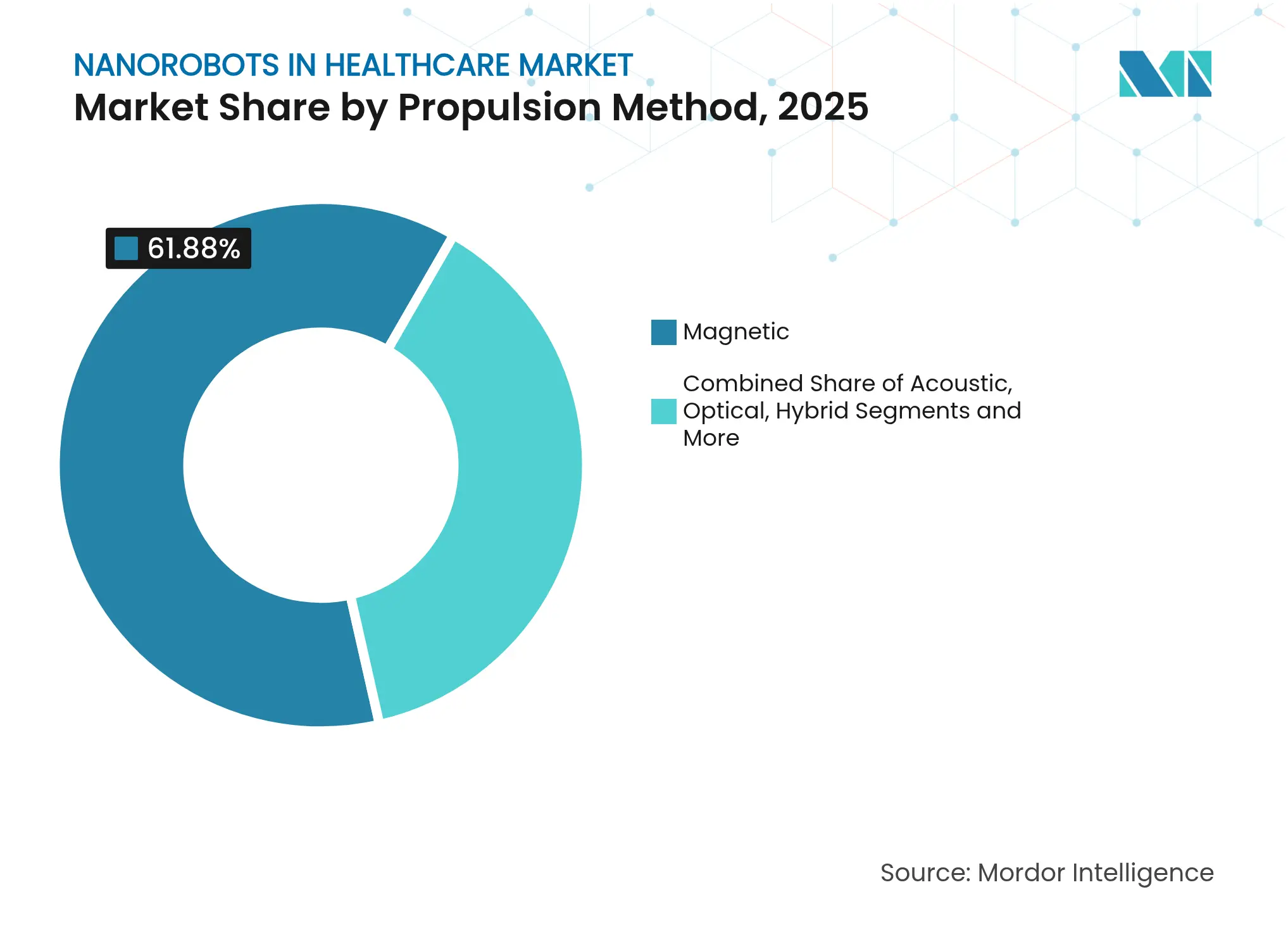

- Por método de propulsión, los sistemas magnéticos representaron el 61,88% de la participación del mercado de nanorobots en el sector sanitario en 2025; se prevé que la propulsión híbrida crezca a una CAGR del 17,71%.

- Por usuario final, los hospitales y centros de cirugía ambulatoria representaron el 45,96% de los ingresos en 2025, mientras que las empresas farmacéuticas y de biotecnología registrarán una CAGR del 16,35% hasta 2031.

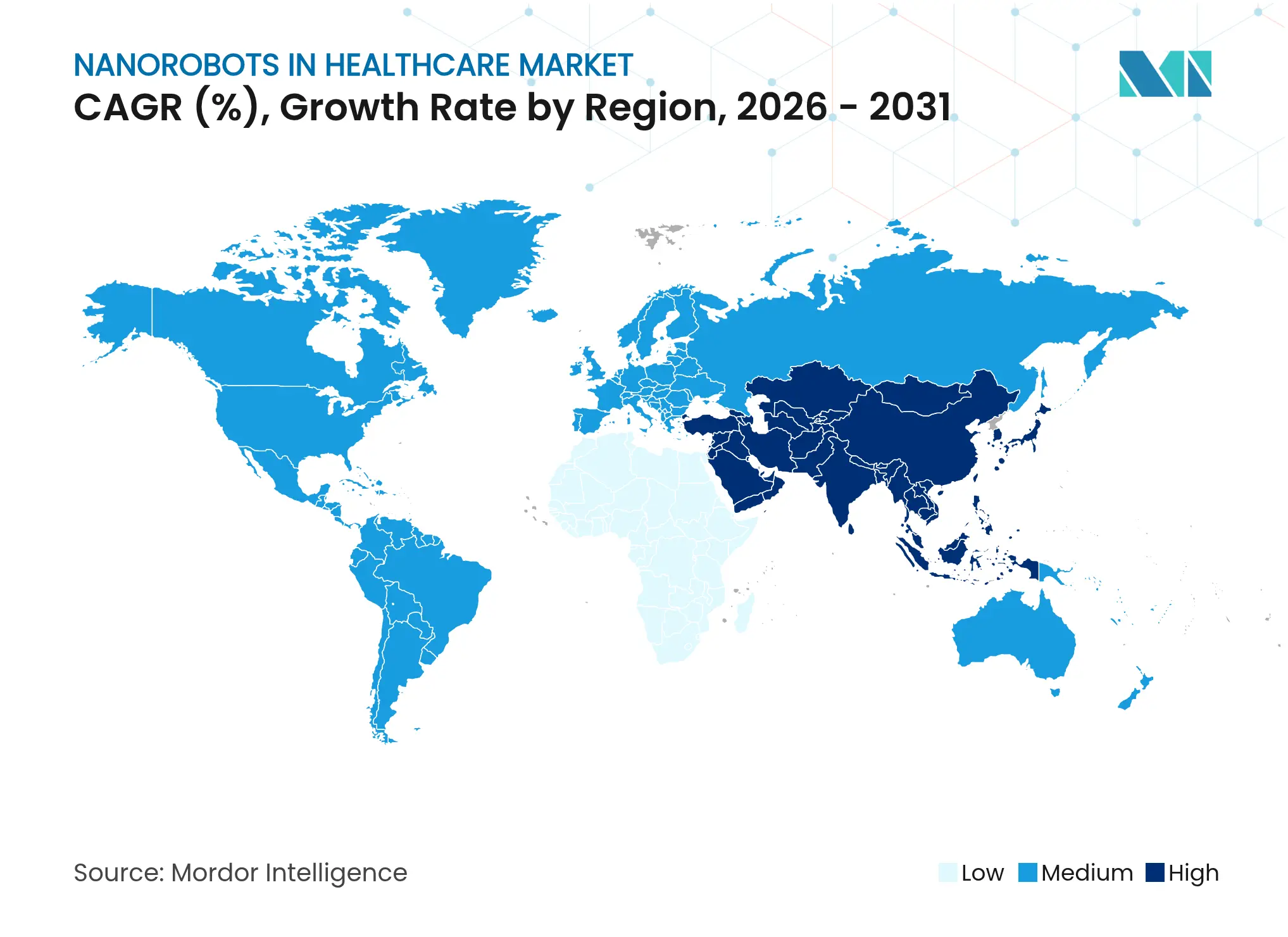

- Por geografía, América del Norte capturó el 36,92% del mercado de nanorobots en el sector sanitario en 2025; se proyecta que Asia Pacífico crecerá a una CAGR del 16,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanorobots en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avance en la medicina de precisión | +2.8% | Global, ganancias tempranas en América del Norte y la UE | Mediano plazo (2–4 años) |

| Crecientes inversiones en I+D en nanorobótica | +2.1% | Núcleo en Asia Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Creciente carga de enfermedades crónicas | +3.2% | Global | Corto plazo (≤ 2 años) |

| Imagen y navegación habilitadas por inteligencia artificial | +2.5% | América del Norte y la UE, con expansión hacia Asia Pacífico | Mediano plazo (2–4 años) |

| Hidrogeles biodegradables controlados magnéticamente | +1.9% | Global, liderazgo regulatorio en América del Norte | Mediano plazo (2–4 años) |

| Programas de neutralización de bioamenazas in vivo financiados por la defensa | +1.7% | América del Norte, transferencia de tecnología a naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avance en la Medicina de Precisión

El giro de la medicina de precisión hacia intervenciones específicas a nivel celular sitúa a los nanorobots en el centro de la terapia personalizada. Los dispositivos de origami de ADN del Instituto Karolinska redujeron los volúmenes tumorales en un 70% en ensayos murinos al activarse únicamente en microentornos ácidos, lo que demuestra que los nanorobots pueden preservar el tejido sano.[1]Instituto Karolinska, "Nanorobot Con Arma Oculta Mata Células Cancerosas," sciencedaily.com La reducción de los costos de secuenciación genómica, las bibliotecas de biomarcadores más completas y las inversiones hospitalarias en diagnósticos complementarios incrementan aún más la demanda de portadores nanoscálicos programables. Las empresas farmacéuticas consideran ahora los nanorobots autónomos como complementos esenciales de las cadenas de producción de biológicos, dado que los liposomas convencionales no pueden satisfacer la especificidad requerida para las terapias génicas. Las subvenciones de los Institutos Nacionales de Salud también se dirigen a vectores habilitados por nanotecnología, garantizando una financiación pública constante.

Crecientes Inversiones en I+D en Nanorobótica

El capital de riesgo y las subvenciones gubernamentales convergen en la nanorobótica como plataforma transformacional. El programa SHIELD de la DARPA desarrolla robots similares a "aspiradoras" en el torrente sanguíneo que neutralizan patógenos antes de que se produzca la infección sintomática, con aplicaciones civiles previstas. La Politécnica de Montreal inauguró un Laboratorio de Nanorobótica dedicado que combina la ciencia de materiales con la planificación de rutas mediante inteligencia artificial. Bionaut Labs recaudó USD 43,2 millones para preparar los primeros ensayos en humanos, lo que refleja la confianza de los inversores en la viabilidad clínica.

Creciente Carga de Enfermedades Crónicas

La incidencia global de trastornos oncológicos y neurodegenerativos aumenta con el envejecimiento de la población. Los nanobots magnéticos autopropulsados unidos a proteínas redujeron el tamaño de los tumores de vejiga en un 90% en estudios preclínicos, lo que subraya su valor en casos donde la dosificación sistémica a largo plazo resulta tóxica. Los hospitales recurren a plataformas de liberación sostenida habilitadas por nanorobots para reducir las readmisiones y las tasas de eventos adversos. Las aseguradoras apoyan proyectos piloto que demuestran una reducción del costo total del tratamiento mediante terapia localizada.

Imagen y Navegación Habilitadas por Inteligencia Artificial

Los algoritmos de aprendizaje automático guían ahora a los nanorobots a través de las ramas arteriales en tiempo real. Investigadores de la Universidad de Saskatchewan desarrollaron modelos de flujo predictivo que mejoran la eficiencia de las rutas, ampliando las ventanas de misión in vivo. Los sensores integrados alimentan unidades de computación en el borde, permitiendo ajustes en curso si los biomarcadores señalan condiciones subóptimas. La convergencia de la telemetría 5G y el análisis en la nube proporciona a los cirujanos una supervisión tipo panel de control durante los procedimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios en aplicaciones clínicas | -2.3% | Global, con intensidad variable por región | Mediano plazo (2–4 años) |

| Alto costo de fabricación y escalabilidad | -1.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Percepción pública y preocupaciones sobre biohacking | -1.4% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Escasez de metales de tierras raras para la propulsión | -1.1% | Global, concentración de la cadena de suministro en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios en Aplicaciones Clínicas

Los marcos regulatorios actuales para dispositivos tienen dificultades para clasificar los enjambres autónomos habilitados por inteligencia artificial. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió orientaciones sobre nanotecnología, pero las empresas deben validar tanto el hardware como los algoritmos de aprendizaje, lo que alarga los ciclos de aprobación.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Consideración de si un Producto Regulado por la FDA Implica la Aplicación de Nanotecnología," fda.gov Los ensayos en múltiples regiones duplican el esfuerzo porque no existen estándares globales armonizados, lo que incrementa la carga de costos para las empresas emergentes.

Alto Costo de Fabricación y Escalabilidad

El ensamblaje a nivel atómico exige herramientas de precisión y detección de defectos en línea con resolución molecular. Los proyectos piloto de procesamiento continuo destacan el potencial, pero el gasto de capital sigue siendo prohibitivo para muchos desarrolladores.[3]VandenBerg Michael A. et al., "Fabricación Continua de Nanomateriales," springeropen.com Los diseños híbridos complican aún más la producción, ya que cada módulo de propulsión puede requerir insumos de materiales distintos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Biocompatibles Capturan la Adopción Temprana

Los bionanorobots aseguraron el 45,12% del mercado de nanorobots en el sector sanitario en 2025 gracias a sus cubiertas de proteínas o lípidos compatibles con el sistema inmunológico que se integran perfectamente con el tejido humano. Los nanorobots guiados magnéticamente siguen siendo la subcategoría de mayor crecimiento, con una CAGR proyectada del 18,12% hasta 2031, a medida que los generadores de campo externo alcanzan una precisión a escala milimétrica. Los formatos de origami de ADN amplían el índice terapéutico al plegar cadenas en jaulas con compuertas lógicas que se abren únicamente dentro de los microentornos tumorales.

Los compradores clínicos ahora evalúan las plataformas tanto por su eficacia como por su capacidad de fabricación. Los diseños biohíbridos que combinan membranas celulares con núcleos sintéticos ilustran este compromiso, ofreciendo cargas útiles más elevadas sin desencadenar la respuesta de los macrófagos. Los proveedores que amplían las plantas de ensamblaje biotemplado se posicionan para contratos a largo plazo a medida que los pagadores exigen paridad de costos con los biológicos convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Administración de Fármacos Domina, la Teranóstica se Acelera

La administración de fármacos representa el 52,98% del tamaño del mercado de nanorobots en el sector sanitario y sigue siendo la primera línea de adquisición de los hospitales, ya que la dosificación localizada reduce inmediatamente las tasas de eventos adversos. Sin embargo, los conjuntos teranósticos, con una previsión de crecimiento anual del 17,15%, integran sensores de diagnóstico y depósitos de fármacos para cerrar el ciclo de retroalimentación en los protocolos oncológicos. Los nanodiscos multifuncionales de Corea diagnostican el fenotipo tumoral, desencadenan la liberación de quimioterapia y estimulan la respuesta inmunitaria en una sola intervención.

Los ingresos futuros se desplazarán hacia dispositivos adaptativos que ajusten la dosificación en función de flujos continuos de biomarcadores. Los enjambres habilitados para imagen mapean la vasculatura en tiempo real, ayudando a los cirujanos a planificar procedimientos microinvasivos. La biosensificación y el monitoreo ambiental siguen siendo nichos, pero ofrecen potencial de crecimiento en los programas de control de infecciones dentro de las unidades de cuidados intensivos.

Por Método de Propulsión: Los Sistemas Magnéticos Mantienen su Posición, las Soluciones Híbridas Avanzan

Los campos magnéticos impulsan actualmente el 61,88% de la participación del mercado de nanorobots en el sector sanitario, aprovechando las bobinas compatibles con resonancia magnética ya presentes en los hospitales de tercer nivel. La propulsión híbrida es la historia de crecimiento con una CAGR del 17,71%, ya que combina actuadores acústicos o químicos con núcleos magnéticos para superar la heterogeneidad del tejido. Las plataformas de ultrasonido focalizado produjeron recientemente empuje a escala de Newton, abriendo casos de uso en órganos profundos anteriormente inaccesibles.

Los ingenieros de diseño ahora prefieren el firmware de conmutación de modo que alterna las fuentes de energía para conservar la batería y evitar el sombreado de campo detrás de las estructuras óseas. Los planificadores de la cadena de suministro diversifican la exposición a las tierras raras con alternativas piezoeléctrica y enzimáticas para mitigar el riesgo de costos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, las Empresas Farmacéuticas se Aceleran

Los hospitales y centros de cirugía ambulatoria representan el 45,96% de los ingresos de 2025, dado que los presupuestos de capital ya cubren los conjuntos de imagen avanzada necesarios para la guía de nanorobots. Las empresas farmacéuticas y de biotecnología exhiben el mayor crecimiento con una CAGR del 16,35%, al integrar portadores nanoscálicos en sus cadenas internas de descubrimiento de fármacos. La asociación de Bionaut Labs con la Clínica Mayo ilustra la colaboración intersectorial, donde los fabricantes de dispositivos obtienen información clínica y los hospitales acceden a terapias de vanguardia.

Los institutos académicos siguen siendo fundamentales, publicando avances en etapas tempranas que alimentan acuerdos de licencias comerciales. Las clínicas especializadas en oncología o neurología inician programas piloto para diferenciarse en resultados dentro de los contratos de atención basada en valor.

Análisis Geográfico

América del Norte lidera con una participación del 36,92% del mercado de nanorobots en el sector sanitario en 2025. Las agencias federales proporcionan flujos de financiación predecibles y la Administración de Alimentos y Medicamentos de los Estados Unidos continúa perfeccionando las plantillas de revisión que reducen el tiempo de comercialización de los dispositivos biorreabsorbibles. Los consorcios universitarios vinculan las escuelas de ingeniería con los hospitales universitarios, acelerando la investigación traslacional. Las subvenciones de política de Canadá para la medicina de precisión amplían aún más la capacidad de laboratorio.

Asia Pacífico registra la CAGR más rápida del 16,84% hasta 2031. China posiciona la nanorobótica como un sector estratégico, canalizando grandes presupuestos hacia portadores de ADN inteligentes y enjambres de diagnóstico in vivo. Japón aprovecha sus fortalezas en fabricación de precisión para construir transductores ultrasónicos a escala micrométrica, mientras que la base de suministro de semiconductores de Corea del Sur proporciona controladores de inteligencia artificial integrados en chip. Los clústeres de biotecnología indios en Hyderabad y Bengaluru atraen fondos de capital de riesgo, aunque los marcos regulatorios aún están madurando. La región también enfrenta una oferta concentrada de disprosio, lo que impulsa estrategias gubernamentales de reservas estratégicas.

Europa mantiene un crecimiento equilibrado combinando normas de seguridad estrictas con subvenciones del programa Horizonte. El DFKI en Alemania lidera los protocolos de comunicación molecular que permiten a los nanorobots transmitir telemetría fuera del cuerpo. Los hospitales escandinavos realizan los primeros ensayos en pacientes con portadores de hidrogel magnético biodegradable. Regiones más pequeñas como Oriente Medio firman memorandos de entendimiento bilaterales para importar plataformas autorizadas por la Administración de Alimentos y Medicamentos de los Estados Unidos, con la esperanza de avanzar rápidamente hacia la atención oncológica avanzada.

Panorama Competitivo

La estructura de la industria sigue siendo fragmentada, sin que ninguna empresa supere una participación de un solo dígito alto. Las empresas derivadas académicas, las empresas emergentes de tecnología médica y las unidades de innovación de grandes farmacéuticas compiten en algoritmos de propulsión, química de carga útil y recubrimientos de biocompatibilidad. Bionaut Labs destaca tras asegurar USD 43,2 millones para financiar ensayos fundamentales sobre microrrobots dirigidos al cerebro, lo que refleja el apetito inversor por aplicaciones neurológicas de nicho.

Los grandes fabricantes de dispositivos se asocian con empresas de software de inteligencia artificial para integrar navegación predictiva que reduce los tiempos de misión. Las carteras de patentes se concentran en torno a bobinas de dirección magnética y disparadores de liberación de origami de ADN. Las empresas capaces de escalar la fabricación continua con estándares de grado farmacéutico construyen poder de fijación de precios a largo plazo.

Los movimientos estratégicos incluyen empresas conjuntas entre fabricantes de chips y fabricantes de equipos originales de catéteres para integrar procesadores de borde en cápsulas de lanzamiento desechables, y licencias cruzadas entre formuladores de hidrogel y especialistas en imagen para integrar marcadores de visibilidad. Se anticipa actividad de fusiones y adquisiciones una vez que los primeros éxitos clínicos reduzcan el riesgo de las perspectivas a nivel de plataforma.

Líderes de la Industria de Nanorobots en el Sector Sanitario

JEOL Ltd

Theranautilus

Thermo Fisher Scientific Inc.

Bruker Corporation

Nanobots Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ImmunityBio, Inc. firmó un memorando de entendimiento con socios saudíes para introducir la plataforma de nanorobots Cancer BioShield, autorizada por la Administración de Alimentos y Medicamentos de los Estados Unidos, en Oriente Medio.

- Abril de 2025: Satio y Nanowear se asociaron para combinar biomarcadores de nanotecnología en el hogar con parches de administración de fármacos autoadministrados.

- Noviembre de 2024: Theranautilus aseguró USD 1,2 millones en financiación inicial para comercializar soluciones nanorobóticas en el sector sanitario.

Alcance del Informe Global del Mercado de Nanorobots en el Sector Sanitario

Según el alcance del informe, los nanorobots en el sector sanitario, también conocidos como sistemas nanorobóticos o nanobots, son pequeños dispositivos robóticos diseñados para operar a nanoescala (típicamente entre 1 y 100 nanómetros) para diversas aplicaciones médicas, como cirugía y administración de fármacos.

El mercado de nanorobots en el sector sanitario está segmentado por tipo en bionanorobot y nanorobot inorgánico. El mercado está segmentado por aplicación en administración de fármacos, diagnóstico, cirugía y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bionanorobot |

| Nanorobot Inorgánico |

| Nanorobot de Origami de ADN |

| Nanorobot Guiado Magnéticamente |

| Administración de Fármacos |

| Diagnóstico e Imagen |

| Cirugía |

| Teranóstica |

| Otros |

| Magnético |

| Químico/Enzimático |

| Acústico |

| Óptico |

| Híbrido |

| Hospitales y Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Bionanorobot | |

| Nanorobot Inorgánico | ||

| Nanorobot de Origami de ADN | ||

| Nanorobot Guiado Magnéticamente | ||

| Por Aplicación | Administración de Fármacos | |

| Diagnóstico e Imagen | ||

| Cirugía | ||

| Teranóstica | ||

| Otros | ||

| Por Método de Propulsión | Magnético | |

| Químico/Enzimático | ||

| Acústico | ||

| Óptico | ||

| Híbrido | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Ambulatoria | |

| Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nanorobots en el sector sanitario?

El mercado se sitúa en USD 8,28 mil millones en 2026 y se prevé que alcance USD 16,09 mil millones en 2031 a una CAGR del 14,21%.

¿Qué segmento tiene la mayor participación por aplicación?

La administración de fármacos lidera con el 52,98% de los ingresos, lo que refleja una fuerte demanda de plataformas terapéuticas dirigidas.

¿Por qué los nanorobots de propulsión híbrida están ganando atención?

Los sistemas híbridos combinan propulsión magnética, acústica o química para navegar por entornos de tejido complejos, lo que sustenta una CAGR del 17,71% hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia Pacífico crecerá a un 16,84% anual, impulsado por la inversión gubernamental a gran escala en infraestructura de nanotecnología.

¿Cuáles son los principales obstáculos regulatorios?

Los desarrolladores deben satisfacer tanto las evaluaciones de dispositivos médicos como las de software de inteligencia artificial sin estándares globales armonizados, lo que extiende los plazos de aprobación e incrementa los costos.

Última actualización de la página el: