Tamaño y Participación del Mercado de Aditivos para Recubrimientos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

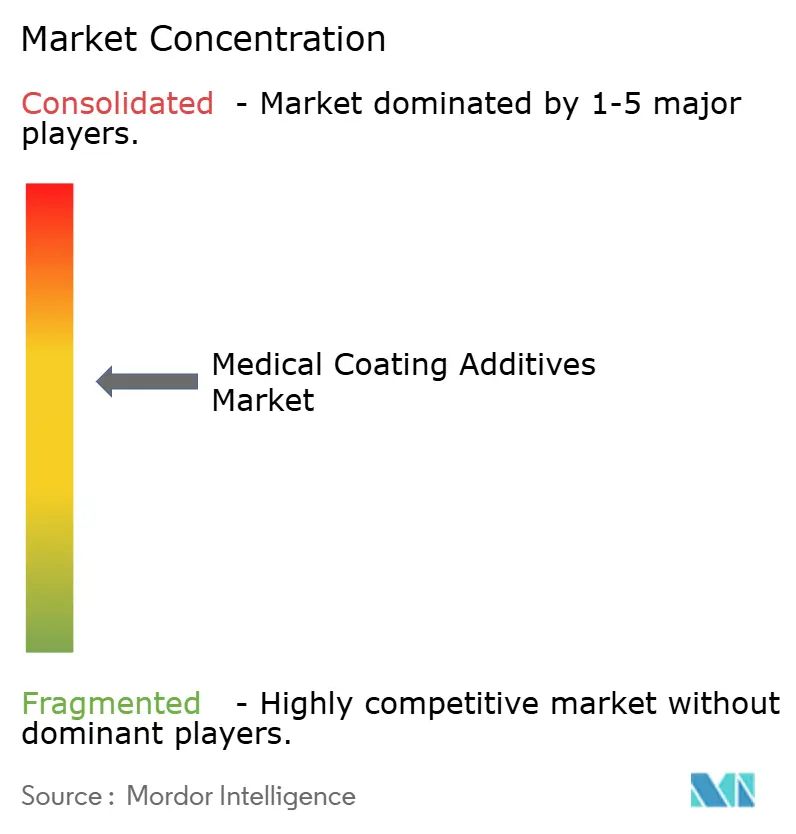

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Recubrimientos Médicos por Mordor Intelligence

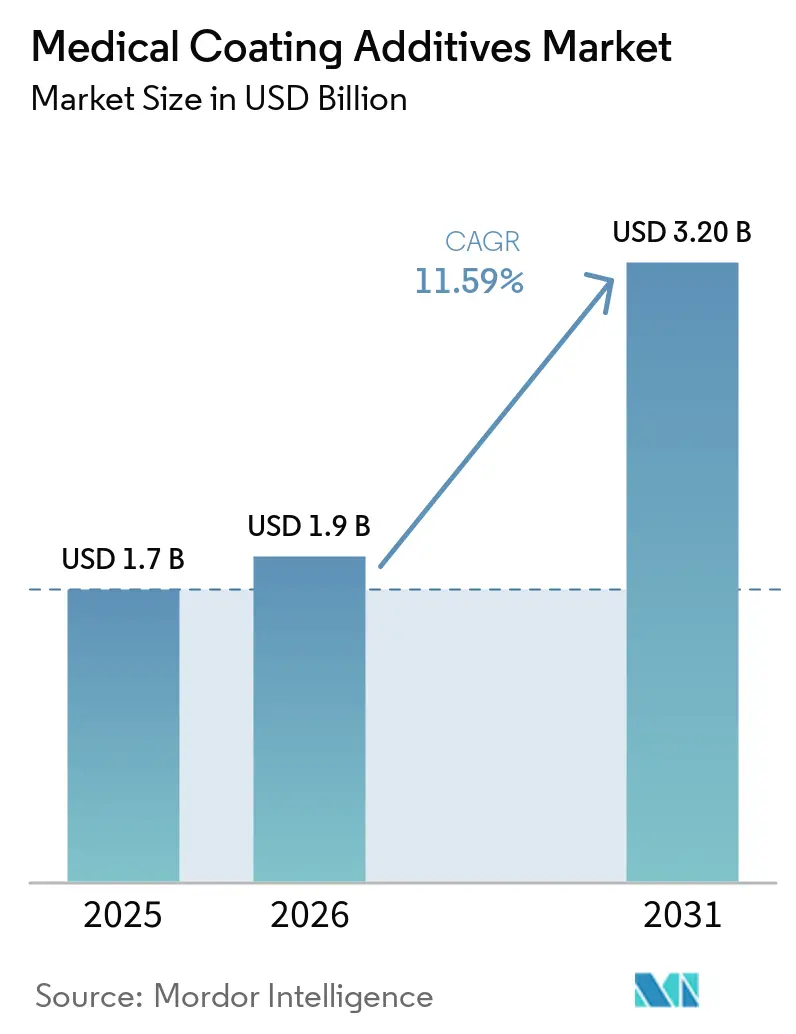

Se espera que el tamaño del Mercado de Aditivos para Recubrimientos Médicos aumente de USD 1.700 millones en 2025 a USD 1.900 millones en 2026 y alcance USD 3.200 millones en 2031, creciendo a una CAGR del 11,59% durante 2026-2031.

El mercado de aditivos para recubrimientos médicos experimenta un crecimiento significativo, impulsado por la creciente demanda de superficies especializadas, biocompatibles y resistentes a infecciones en dispositivos médicos, instrumentos quirúrgicos e implantes, con un fuerte enfoque en aditivos funcionales antimicrobianos e hidrófilos. A medida que aumentan las infecciones asociadas a la atención sanitaria (IAAS), se registra un aumento en la demanda de recubrimientos activos, en particular aquellos que contienen plata, clorhexidina o agentes de liberación de fármacos para mejorar la seguridad del paciente.

Conclusiones Clave del Informe

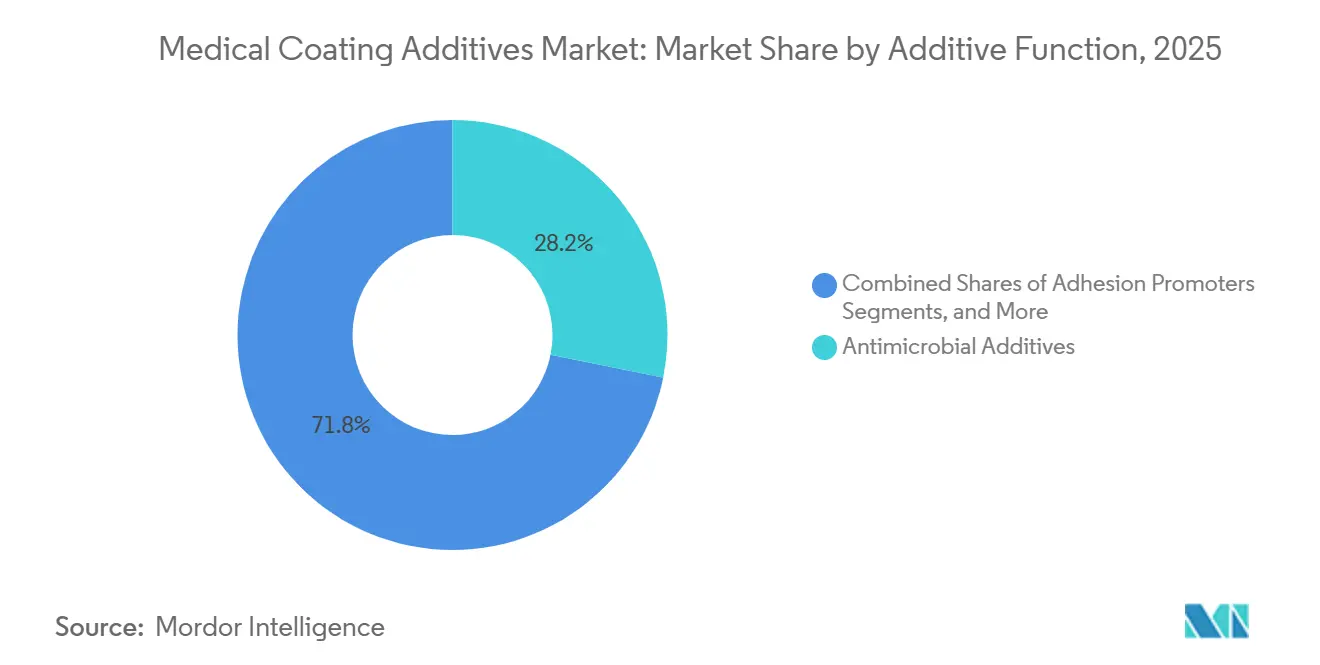

- Por función del aditivo, los aditivos antimicrobianos se mantuvieron como el segmento funcional más grande con el 28,16% de los ingresos en 2025, mientras que los modificadores de deslizamiento y lubricidad se expanden más rápidamente a una CAGR del 13,17%

- Por aplicación, los catéteres y guías representaron el 36,15% de la participación del mercado de aditivos para recubrimientos médicos en 2025. Los dispositivos implantables avanzan a una CAGR del 14,14% hasta 2031, la más rápida entre todos los usos finales.

- Por química del aditivo, las siliconas capturaron el 26,15% de la participación del tamaño del mercado de aditivos para recubrimientos médicos en 2025, mientras que se proyecta que los nanoaditivos inorgánicos registren una CAGR del 14,98% entre 2026 y 2031.

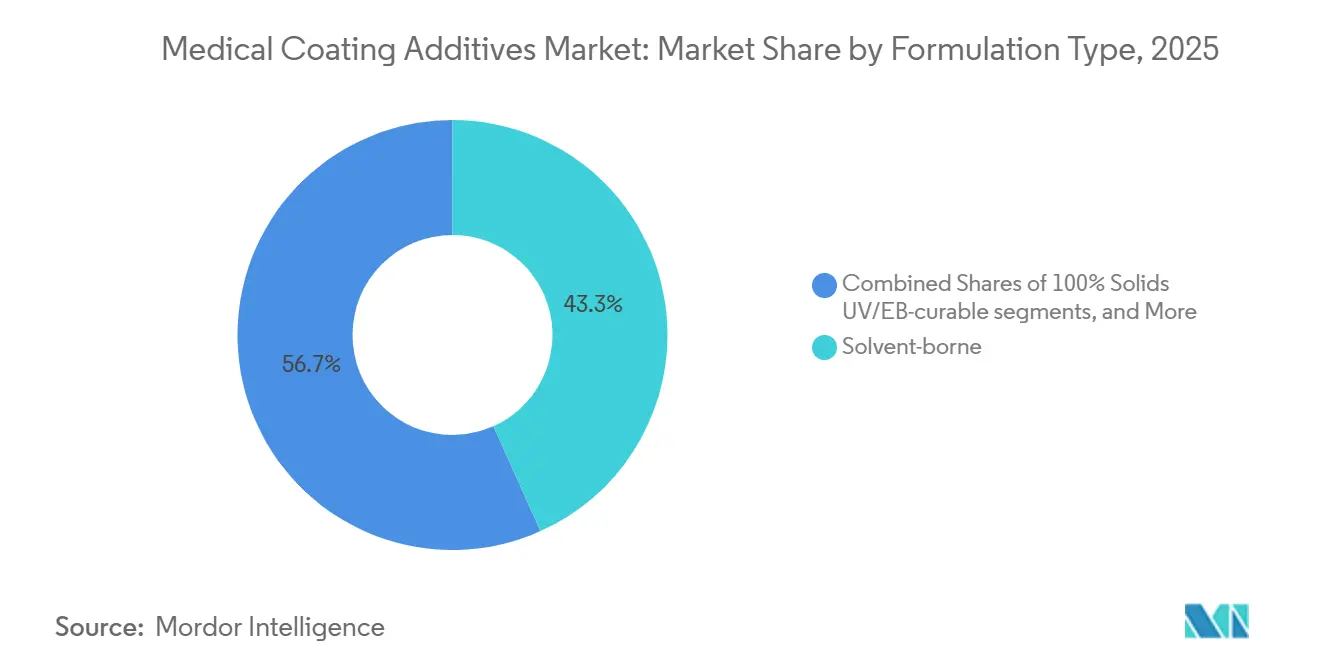

- Por tipo de formulación, los sistemas base solvente capturan el 43,28% de la participación del tamaño del mercado de aditivos para recubrimientos médicos en 2025.

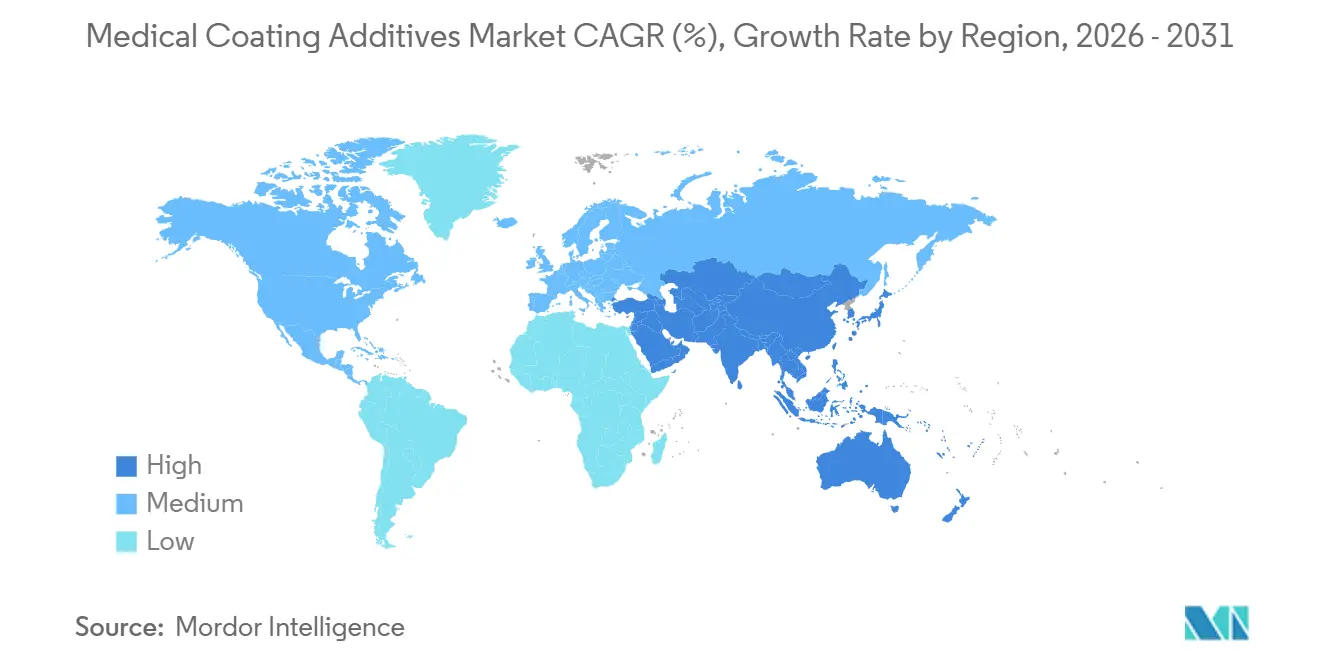

- Por geografía, América del Norte lideró con una participación de ingresos del 36,71% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 14,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos para Recubrimientos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los procedimientos mínimamente invasivos amplían los volúmenes de catéteres y guías | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de infecciones asociadas a la atención sanitaria (IAAS) | +1.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia sistemas base agua y curables por UV/EB | +1.5% | América del Norte y la UE; acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reconocimiento de la esterilización por VHP | +1.3% | América del Norte y la UE; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| La normativa de emisiones de EtO impulsa la revalidación | +1.0% | Estados Unidos; impacto indirecto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Trayectoria de restricción de PFAS | +2.0% | UE; expansión de prohibiciones a nivel estatal en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Procedimientos Mínimamente Invasivos Impulsan la Demanda de Catéteres y Guías

A medida que procedimientos como la intervención coronaria percutánea, el reemplazo de válvulas transcatéter y la trombectomía neurovascular ganan terreno, la demanda global de catéteres y guías con recubrimiento lubricante continúa creciendo. Estos dispositivos, que históricamente lograban coeficientes de fricción inferiores a 0,05 con micropolvos de PTFE, utilizan cada vez más mezclas de polivinilpirrolidona, polietilenglicol y fluidos de silicona para sus recubrimientos hidrófilos. El aumento de las intervenciones con catéter, junto con las crecientes expectativas de seguridad, ha impulsado la necesidad de dispositivos que ofrezcan tanto lubricidad como características antimicrobianas.

Las Infecciones Adquiridas en el Hospital (IAAS) Presionan el Sistema Sanitario de EE. UU.

Las infecciones adquiridas en el hospital imponen costos que superan los USD 28.000 millones anuales al sistema sanitario de EE. UU.[1]Centros para el Control y la Prevención de Enfermedades, "Proyecto de Costos y Utilización de la Atención Sanitaria: Intervenciones Asociadas a Catéteres," cdc.gov Estas presiones financieras, junto con las penalizaciones en los reembolsos, están alentando a los hospitales a adoptar catéteres e implantes con recubrimiento antimicrobiano. El S. aureus resistente a la meticilina y el C. difficile siguen siendo prevalentes en entornos de cuidados intensivos, aumentando la demanda de aditivos como iones de plata, óxido de zinc y amonio cuaternario. Los dispositivos tratados con soluciones antimicrobianas han demostrado una reducción bacteriana significativa en 24 horas. Si bien el cumplimiento de las evaluaciones de riesgo toxicológico puede elevar los costos de validación, también refuerza la demanda de tecnologías antimicrobianas.

Los Sistemas Base Agua y Curables por UV/EB Ganan Terreno ante Regulaciones de COV más Estrictas

Los límites más estrictos de compuestos orgánicos volátiles (COV) en América del Norte y la UE están reduciendo el mercado de sistemas base solvente, acelerando la transición hacia dispersiones base agua y fórmulas curables por UV o haz de electrones (EB) al 100% de sólidos. Las químicas UV y EB curan rápidamente, mejoran la eficiencia de producción y eliminan las emisiones nocivas. Aunque la inversión de capital para unidades de curado LED UV o EB puede superar los USD 500.000 por línea, los beneficios de la reducción de inventario y el cumplimiento total de COV están impulsando la adopción entre los principales fabricantes de dispositivos.

El Respaldo de la FDA en 2024 a la Esterilización por VHP Amplía las Opciones para Dispositivos Sensibles al Calor

Con el respaldo de la FDA en 2024 a la norma ISO 22441:2022, el VHP se ha convertido en un método de esterilización reconocido para dispositivos sensibles al calor. Sin embargo, la naturaleza oxidante del VHP presenta desafíos para ciertos organosilanos y reticulantes de acrilato.[2]Administración de Alimentos y Medicamentos de EE. UU., "Reconocimiento de la ISO 22441 para la Esterilización por Peróxido de Hidrógeno Vaporizado," fda.gov Operando a 4-6 mg/L de peróxido de hidrógeno y temperaturas entre 30-50 °C, los ciclos de VHP introducen riesgos de escisión de cadenas, lo que requiere el uso de aditivos estables al peróxido. En respuesta a estos desafíos, se están llevando a cabo colaboraciones para desarrollar envases compatibles con VHP y reformular aditivos para cumplir con los requisitos en evolución.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Requisitos estrictos de biocompatibilidad y MDR/ISO 10993 | -1.2% | Global; agudo en la UE bajo el MDR | Mediano plazo (2-4 años) |

| Escrutinio sobre la liberación de partículas intravasculares | -0.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Limitaciones de compatibilidad de materiales de esterilización | -0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Los riesgos de sustitución de PFAS ralentizan la adopción | -1.0% | UE; expansión de prohibiciones a nivel estatal en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Requisitos de Biocompatibilidad y MDR/ISO 10993 Prolongan el Tiempo de Comercialización

Los estudios de extractables y lixiviables exigidos por el MDR de la UE, con un costo de USD 15.000 a 50.000 por formulación, prolongan los ciclos de aprobación hasta 18 meses.[3]Comisión Europea, "Reglamento (UE) 2017/745 sobre Dispositivos Médicos," europa.eu Los protocolos de citotoxicidad de la ISO 10993-5 y de sensibilización de la ISO 10993-10 frecuentemente identifican fotoiniciadores residuales y agentes deslizantes que pasan por alto el control de calidad rutinario, lo que requiere reformulación. El requisito de doble cumplimiento con las condiciones de extracción de la FDA y el MDR aumenta aún más la carga de pruebas, en particular para los fabricantes de equipos originales (OEM) de Asia-Pacífico con acceso limitado a laboratorios acreditados.

El Escrutinio sobre la Liberación de Partículas Intravasculares Eleva las Pruebas de Integridad

La guía de la FDA de 2019 y la AAMI TIR42 han intensificado el escrutinio sobre la durabilidad del recubrimiento tras el uso simulado. La falta de límites armonizados de partículas obliga a los fabricantes a establecer criterios de aceptación específicos para cada dispositivo, aumentando el riesgo de no conformidad. Aumentar el espesor del recubrimiento para prevenir la delaminación puede paradójicamente incrementar la masa de partículas si se produce un fallo, lo que subraya el equilibrio crítico entre durabilidad e integridad del perfil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función del Aditivo: Los Antimicrobianos Lideran mientras los Modificadores de Deslizamiento Crecen Rápidamente

En 2025, los aditivos antimicrobianos dominaron el mercado de aditivos para recubrimientos médicos con una participación del 28,16%. Los sistemas de iones de plata, óxido de zinc y amonio cuaternario cumplen con los estándares de adquisición hospitalaria y se alinean con los incentivos de reembolso para el control de infecciones. Sin embargo, las distintas vías bajo la Agencia de Protección Ambiental (EPA) y el Reglamento de Biocidas de la UE prolongan los plazos de lanzamiento global. Los modificadores de deslizamiento experimentan un rápido crecimiento, impulsado por el cambio hacia procedimientos mínimamente invasivos y la eliminación gradual de los PFAS. Para 2031, se espera que la participación de mercado de los modificadores de deslizamiento en los aditivos para recubrimientos médicos aumente en 230 puntos básicos. Este crecimiento se atribuye a la transición de micropolvos de PTFE a mezclas de fluidos de silicona, polietilenglicol y polivinilpirrolidona, manteniendo los parámetros clave de lubricidad.

Por Química del Aditivo: Las Siliconas se Consolidan mientras los Nanoaditivos se Aceleran

En 2025, las siliconas representaron el 26,15% de los ingresos, impulsadas por su incomparable estabilidad térmica, capacidad para reducir la energía superficial y tolerancia a la esterilización. Sin embargo, la migración de siliconas puede interrumpir la impresión posterior y el enlace adhesivo. Este desafío ha llevado a los formuladores a limitar el contenido de siloxanos cíclicos por debajo de los umbrales regulatorios emergentes. Para 2031, el tamaño del mercado de nanoaditivos inorgánicos en recubrimientos médicos marcará la CAGR más rápida del segmento al 14,98%. Las nanopartículas de plata, eficaces a cargas inferiores al 1% en peso, ofrecen beneficios antimicrobianos, mientras que las nanopartículas de óxido de zinc, con su doble protección UV y propiedades antibacterianas, son cada vez más favorecidas para dispositivos portátiles e implantables.

Por Tipo de Formulación: Los Sistemas Base Solvente Dominan pero los Curables por UV/EB Ganan Terreno

En 2025, los sistemas base solvente representaron el 43,28% de los ingresos, respaldados por datos de calificación establecidos y su versatilidad en familias de resinas. Si bien las químicas base agua están ganando terreno a medida que los OEM buscan perfiles de menor COV, los desafíos en la cinética de secado y la sensibilidad a la humedad limitan su adopción en líneas de alto volumen. Las formulaciones al 100% de sólidos curables por UV o EB experimentan una sólida CAGR del 15,55%. Este crecimiento está impulsado por los mandatos de emisiones cero de COV y la necesidad de tiempos de curado rápidos, incluso con una inversión de capital de USD 0,5-1 millón para el hardware de curado. Los sistemas de silicona sin solvente están ocupando nichos premium, particularmente en implantes de largo plazo y derivaciones de neuroestimulación, donde la bioestabilidad se prioriza sobre el costo.

Por Aplicación: Los Catéteres Dominan mientras los Implantables se Aceleran

En 2025, los catéteres y guías serán impulsados por más de 20 millones de procedimientos en América del Norte y Europa. Los implantables emergen como el segmento de más rápido crecimiento para 2031. Aplicaciones como los stents liberadores de fármacos, las placas ortopédicas antimicrobianas y las derivaciones de neuroestimuladores exigen espesores de recubrimiento de ≤5 µm, al tiempo que requieren una esterilización robusta. Las jeringas y agujas, elementos básicos del mercado de volumen, dependen de aceites de silicona para reducir la fuerza de ruptura del émbolo en plataformas biológicas prellenadas.

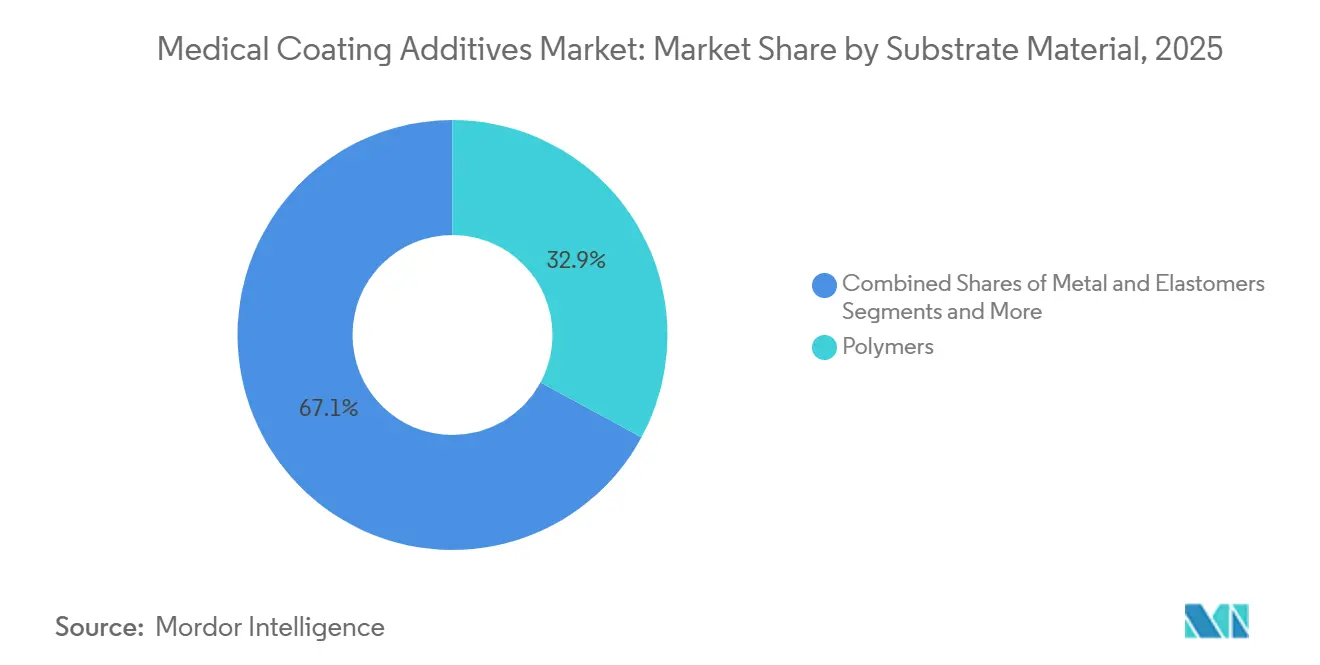

Por Material de Sustrato: Los Polímeros Lideran y se Aceleran

Los polímeros, que capturaron el 32,89% de los ingresos en 2025, son también el sustrato de más rápido crecimiento, con una CAGR del 14,35%. Este crecimiento se debe en gran medida a la sustitución de materiales tradicionales como el acero y el titanio por poliuretanos termoplásticos (TPU), PEEK y nailon. Lograr la energía superficial necesaria a menudo requiere imprimaciones de silano o grabado por plasma atmosférico antes del recubrimiento, pero las ventajas de ser ligero y flexible en diseño lo hacen rentable. Los sustratos metálicos siguen siendo esenciales para los implantes de carga crítica y los núcleos de guías. Propiedades como la superelasticidad del nitinol y la capacidad del titanio para integrarse con el hueso garantizan una demanda sostenida de recubrimientos, aunque conllevan el desafío de tratamientos de adhesión más complejos.

Análisis Geográfico

En 2025, América del Norte representó el 36,71% de los ingresos globales, impulsada por el alto gasto per cápita en salud, la amplia adopción de la cardiología intervencionista y las vías regulatorias establecidas para dispositivos de Clase III. El reconocimiento de la FDA de la esterilización por VHP y los límites de emisiones de EtO de la EPA requieren presupuestos de recalificación, lo que beneficia a los proveedores establecidos con sólidos equipos de I+D y regulatorios. Si bien el auge del nearshoring en México aumenta su capacidad para el ensamblaje de catéteres y jeringas, la región continúa dependiendo de las importaciones de silanos de alta pureza y oligómeros UV de Estados Unidos y Europa.

Europa mantuvo una participación de mercado significativa en 2025, respaldada por la fortaleza manufacturera de Alemania y los centros de tecnología médica del Reino Unido. Sin embargo, los mandatos del MDR de la UE sobre caracterización química están prolongando los plazos de validación y aumentando los costos, creando desafíos para las pymes. El sector de implantes ortopédicos de Alemania impulsa la demanda de nanopolvos de plata antimicrobianos, mientras que la industria de catéteres de Francia adopta recubrimientos superiores curables por UV y sin solvente para alinearse con el Pacto Verde de la UE. La región de Asia-Pacífico está preparada para liderar con la CAGR más alta del 14,56% hasta 2031. Las reformas regulatorias de China están acelerando los registros de dispositivos y fomentando el abastecimiento local de fluidos de silicona y nanoaditivos de plata. En India, los Incentivos Vinculados a la Producción (PLI) se están utilizando para establecer líneas de recubrimiento de catéteres e implantes, aunque persisten desafíos con la fragmentación de la cadena de suministro para organosilanos de alta pureza. Mientras tanto, la Directiva de Dispositivos Médicos de la ASEAN está armonizando el etiquetado y las pruebas de rendimiento, reduciendo los costos para los lanzamientos en múltiples países y ampliando las oportunidades de mercado para los OEM regionales.

Panorama Competitivo

El mercado de aditivos para recubrimientos médicos está moderadamente concentrado. DuPont, Wacker, Evonik, Arkema y Elkem aseguraron colectivamente el 44% de los ingresos de 2025, aprovechando su suministro de siliconas, silanos y acrilatos especiales integrados verticalmente. DuPont ha fortalecido su posición en el ecosistema a través de asociaciones para envases compatibles con VHP basados en Tyvek. Wacker está ampliando su capacidad de dispersión de siliconas para apoyar los agentes deslizantes libres de PFAS. Evonik utiliza su plataforma de sílice pirogénica AEROSIL para mejorar la estabilidad de las suspensiones de nanopartículas de plata. Si bien la expansión de Arkema en 2025 en PVDF está vinculada a los PFAS, destaca la estrategia de la empresa para proteger sus nichos de fluoropolímeros mientras invierte en alternativas de silicona. Elkem avanza con siliconas de grado médico de alta pureza y ha introducido híbridos de silicona SBS curables por UV, que mantienen un coeficiente de fricción inferior a 0,07 incluso después de 20 ciclos de VHP o EtO.

Los nuevos participantes se centran en soluciones integrales. AkoTech de Microban, lanzado en marzo de 2025, integra recubrimientos antimicrobianos base agua y base solvente con respaldo regulatorio, simplificando el proceso de formulación para los fabricantes por contrato. Gelest, a través de un nuevo acuerdo de distribución con Nordmann en la región EMEA, está impulsando el suministro regional de promotores de adhesión ampliando su capacidad de acrilatos funcionales con silano. El Tolerathane TPU de Lubrizol, presentado en febrero de 2026, atiende a los diseñadores de dispositivos implantables que necesitan elastómeros resistentes a la oxidación respaldados por biocompatibilidad comprobada. En el panorama de UV/EB sin COV, surge una división: los grandes OEM con sus propias líneas de recubrimiento absorben los costos de capital, mientras que las entidades más pequeñas recurren a recubridores por contrato, que distribuyen la inversión en equipos entre varios clientes. Estos proveedores de servicios mejoran sus ofertas combinando servicios de formulación, recubrimientos y recalificación de modalidades de esterilización, agilizando los procesos de transición para el EtO de la EPA y el VHP de la FDA.

Líderes de la Industria de Aditivos para Recubrimientos Médicos

DuPont

Evonik Industries AG:

Biocoat

Covalon Technologies Ltd.

Lubrizol Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lubrizol lanzó Tolerathane TPU para derivaciones implantables y dispositivos cardíacos estructurales.

- Febrero de 2026: Microban presentó las tecnologías antimicrobianas Ascera, LapisShield y MicroGuard en PLASTINDIA 2026.

- Febrero de 2026: Lubrizol introdujo la tecnología de cloración LED, con el potencial de mejorar la biocompatibilidad de la resina CPVC.

- Enero de 2026: DuPont abrió las inscripciones para los 3.ª edición de los Premios Tyvek de Embalaje Sanitario Sostenible.

- Diciembre de 2025: Gelest nombró a Nordmann como su distribuidor principal en la región EMEA para silanos y siliconas especiales.

Alcance del Informe Global del Mercado de Aditivos para Recubrimientos Médicos

Según el alcance del informe, los aditivos para recubrimientos médicos son productos químicos especializados incorporados en pequeñas cantidades (típicamente menos del 5%) en recubrimientos de dispositivos médicos o películas farmacéuticas para mejorar su rendimiento, estabilidad, propiedades de aplicación y funcionalidad. Estos aditivos garantizan que el recubrimiento proporcione las características necesarias, como lubricidad, biocompatibilidad, protección antimicrobiana o liberación controlada de fármacos.

El mercado de aditivos para recubrimientos médicos está segmentado por función del aditivo, química del aditivo, tipo de formulación, aplicación, material de sustrato y geografía. Por función del aditivo, el mercado incluye aditivos antimicrobianos, modificadores de deslizamiento/lubricidad, promotores de adhesión, reticulantes/agentes de curado, fotoiniciadores/estabilizadores UV, agentes humectantes/niveladores/antiespumantes y pigmentos biocompatibles/absorbentes UV. Por química del aditivo, el mercado está segmentado en siliconas y fluidos de silicona, organosilanos, fluoropolímeros/micropolvos de PTFE, aditivos a base de poliuretano, acrílicos/metacrilatos (UV), nanoaditivos inorgánicos y ceras de poliolefina y polímeros especiales de base biológica. Por tipo de formulación, el mercado incluye sistemas base solvente, base agua, curables por UV/EB al 100% de sólidos y sistemas de silicona sin solvente. Por aplicación, el mercado se divide en catéteres y guías, jeringas y agujas, dispositivos implantables, instrumentos quirúrgicos y electrocirugía, diagnóstico y consumibles, y cuidado de heridas y apósitos. Por material de sustrato, el mercado está segmentado en metales (acero inoxidable, nitinol, titanio), polímeros (poliolefinas (PE, PP), poliuretanos/TPU, PEBAx, nailon, PEEK, PVC, PC), elastómeros y vidrio y compuestos. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Aditivos Antimicrobianos |

| Modificadores de Deslizamiento/Lubricidad |

| Promotores de Adhesión |

| Reticulantes/Agentes de Curado |

| Fotoiniciadores/Estabilizadores UV |

| Agentes Humectantes/Niveladores/Antiespumantes |

| Pigmentos Biocompatibles/Absorbentes UV |

| Siliconas y Fluidos de Silicona |

| Organosilanos |

| Fluoropolímeros/Micropolvos de PTFE |

| Aditivos a Base de Poliuretano |

| Acrílicos/Metacrilatos (UV) |

| Nanoaditivos Inorgánicos |

| Ceras de Poliolefina y Polímeros Especiales de Base Biológica |

| Base solvente |

| Base agua |

| Curables por UV/EB al 100% de Sólidos |

| Sistemas de Silicona sin Solvente |

| Catéteres y Guías |

| Jeringas y Agujas |

| Dispositivos Implantables |

| Instrumentos Quirúrgicos y Electrocirugía |

| Diagnóstico y Consumibles |

| Cuidado de Heridas y Apósitos |

| Metales | Acero inoxidable |

| Nitinol | |

| Titanio | |

| Polímeros | Poliolefinas (PE, PP) |

| Poliuretanos/TPU, Pebax, Nailon | |

| PEEK, PVC, PC | |

| Elastómeros | |

| Vidrio y Compuestos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Función del Aditivo | Aditivos Antimicrobianos | |

| Modificadores de Deslizamiento/Lubricidad | ||

| Promotores de Adhesión | ||

| Reticulantes/Agentes de Curado | ||

| Fotoiniciadores/Estabilizadores UV | ||

| Agentes Humectantes/Niveladores/Antiespumantes | ||

| Pigmentos Biocompatibles/Absorbentes UV | ||

| Por Química del Aditivo | Siliconas y Fluidos de Silicona | |

| Organosilanos | ||

| Fluoropolímeros/Micropolvos de PTFE | ||

| Aditivos a Base de Poliuretano | ||

| Acrílicos/Metacrilatos (UV) | ||

| Nanoaditivos Inorgánicos | ||

| Ceras de Poliolefina y Polímeros Especiales de Base Biológica | ||

| Por Tipo de Formulación | Base solvente | |

| Base agua | ||

| Curables por UV/EB al 100% de Sólidos | ||

| Sistemas de Silicona sin Solvente | ||

| Por Aplicación | Catéteres y Guías | |

| Jeringas y Agujas | ||

| Dispositivos Implantables | ||

| Instrumentos Quirúrgicos y Electrocirugía | ||

| Diagnóstico y Consumibles | ||

| Cuidado de Heridas y Apósitos | ||

| Por Material de Sustrato | Metales | Acero inoxidable |

| Nitinol | ||

| Titanio | ||

| Polímeros | Poliolefinas (PE, PP) | |

| Poliuretanos/TPU, Pebax, Nailon | ||

| PEEK, PVC, PC | ||

| Elastómeros | ||

| Vidrio y Compuestos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de aditivos para recubrimientos médicos en 2031?

Se prevé que el tamaño del mercado de aditivos para recubrimientos médicos alcance los USD 3.200 millones en 2031, expandiéndose a una CAGR del 11,59% desde 2026.

¿Qué área de aplicación crece más rápidamente dentro de los aditivos para recubrimientos?

Se proyecta que los dispositivos implantables avancen a una CAGR del 14,14% hasta 2031, a medida que proliferan los stents liberadores de fármacos, los implantes ortopédicos antimicrobianos y las derivaciones de neuroestimuladores.

¿Qué región registrará la tasa de crecimiento más alta?

Se espera que Asia-Pacífico lidere el crecimiento regional con una CAGR del 14,56% hasta 2031, impulsada por la localización de la manufactura y la armonización regulatoria.

¿Qué segmento de química se expande más rápidamente?

Se proyecta que los nanoaditivos inorgánicos, especialmente las nanopartículas de plata y óxido de zinc, registren la CAGR más alta del 14,98% hasta 2031.

¿Cómo influyen las restricciones de PFAS en el desarrollo de productos?

Las prohibiciones de PFAS en la UE y a nivel estatal en EE. UU. aceleran el cambio de los agentes deslizantes de PTFE hacia alternativas de silicona, silano y ceras de hidrocarburos, lo que impulsa una validación iterativa para mantener bajos coeficientes de fricción mientras se cumplen los nuevos umbrales de cumplimiento.

¿Quiénes son los principales proveedores de aditivos para recubrimientos médicos?

DuPont, Wacker, Evonik, Arkema y Elkem mantuvieron colectivamente una participación de mercado del 44% en 2025, lo que subraya su influencia en los precios y las hojas de ruta tecnológicas.

Última actualización de la página el: