Tamaño y participación del mercado de computación en memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

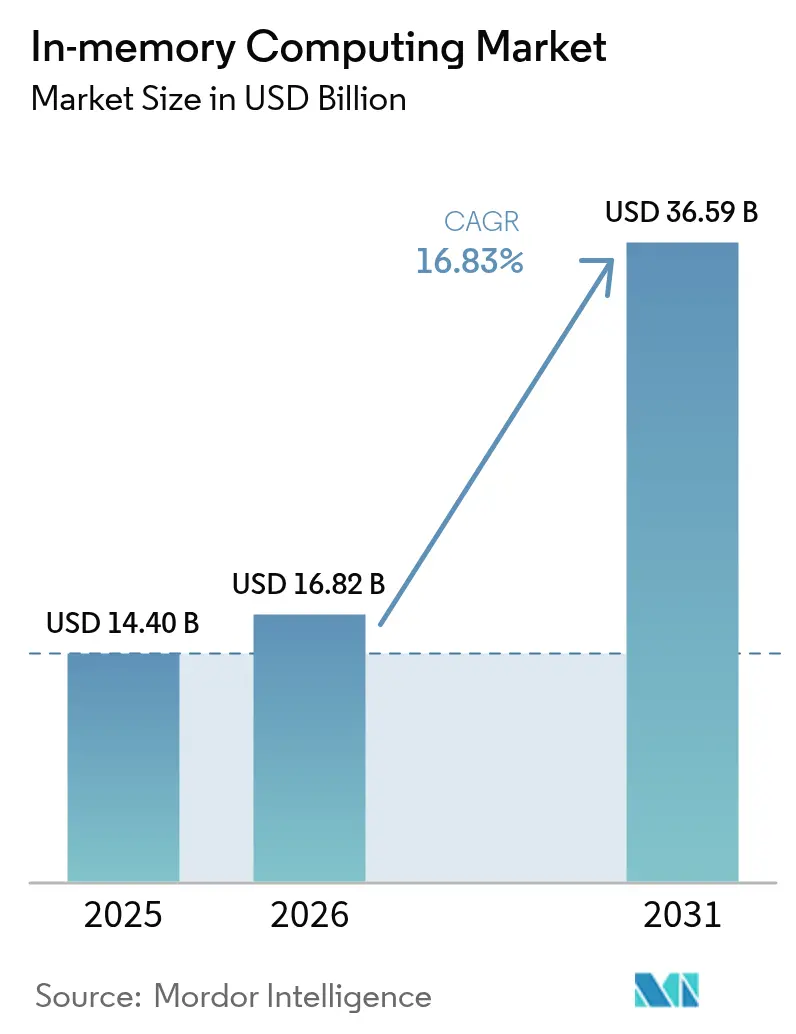

| Tamaño del Mercado (2026) | 16.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en memoria por Mordor Intelligence

Se espera que el tamaño del mercado global de computación en memoria crezca de USD 14,4 mil millones en 2025 a USD 16,82 mil millones en 2026 y se prevé que alcance USD 36,59 mil millones en 2031 a una CAGR del 16,83% durante el período 2026-2031. Un aumento pronunciado en las cargas de trabajo impulsadas por IA, la caída en picado de los precios de la memoria persistente y las crecientes expectativas de tiempos de respuesta inferiores al milisegundo están llevando a las empresas a rediseñar las arquitecturas de datos en torno al procesamiento residente en memoria. La disminución del costo por gigabyte de la memoria de clase de almacenamiento permite que conjuntos de datos más grandes permanezcan en memoria, mientras que los clústeres desagregados habilitados por CXL hacen que las adiciones de capacidad sean casi sin fricciones. Los hipercaladores en la nube ahora exponen servicios en memoria sin servidor que escalan instantáneamente, permitiendo que incluso las empresas del mercado medio igualen la velocidad antes reservada para los bancos más grandes. Los despliegues en el borde se están acelerando a medida que las regulaciones soberanas de IA dirigen la inferencia sensible a la latencia hacia las fronteras nacionales. En conjunto, estos factores elevan la velocidad de los datos a un diferenciador estratégico en todos los principales verticales de la industria.[1]Christine Donato, "Mercedes-AMG intensifica la velocidad con analítica en tiempo real," SAP Community, community.sap.com

Conclusiones clave del informe

- Por componente, las plataformas de gestión de datos en memoria representaron el 61,34% de la participación del mercado de computación en memoria en 2025, mientras que se prevé que las plataformas de aplicaciones en memoria alcancen una CAGR del 21,85% hasta 2031.

- Por modo de implementación, la nube/SaaS lideró con una participación de ingresos del 70,88% en 2025 y avanza a una CAGR del 26,95% hasta 2031.

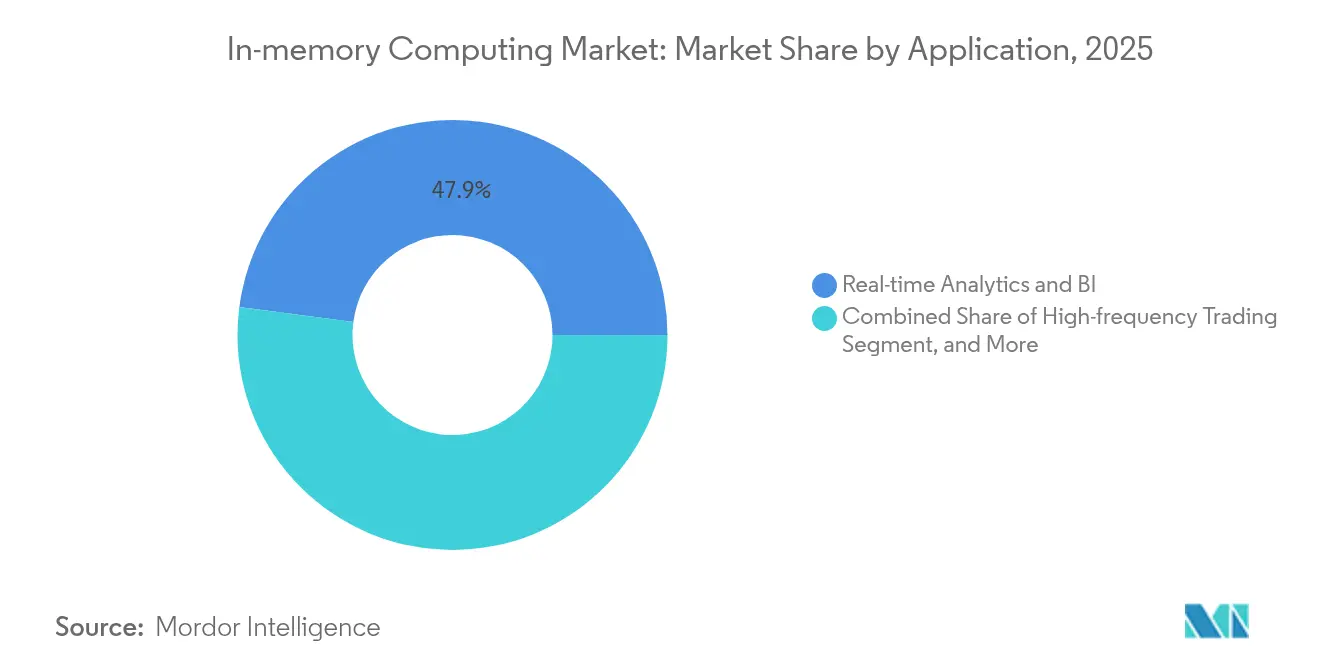

- Por aplicación, la analítica en tiempo real captó el 47,92% de los ingresos en 2025; se proyecta que el procesamiento de flujos IoT/borde se expanda a una CAGR del 30,18% hasta 2031.

- Por vertical de usuario final, BFSI concentró el 29,12% del gasto en 2025, mientras que salud y ciencias de la vida crecen más rápidamente con una CAGR del 23,05%.

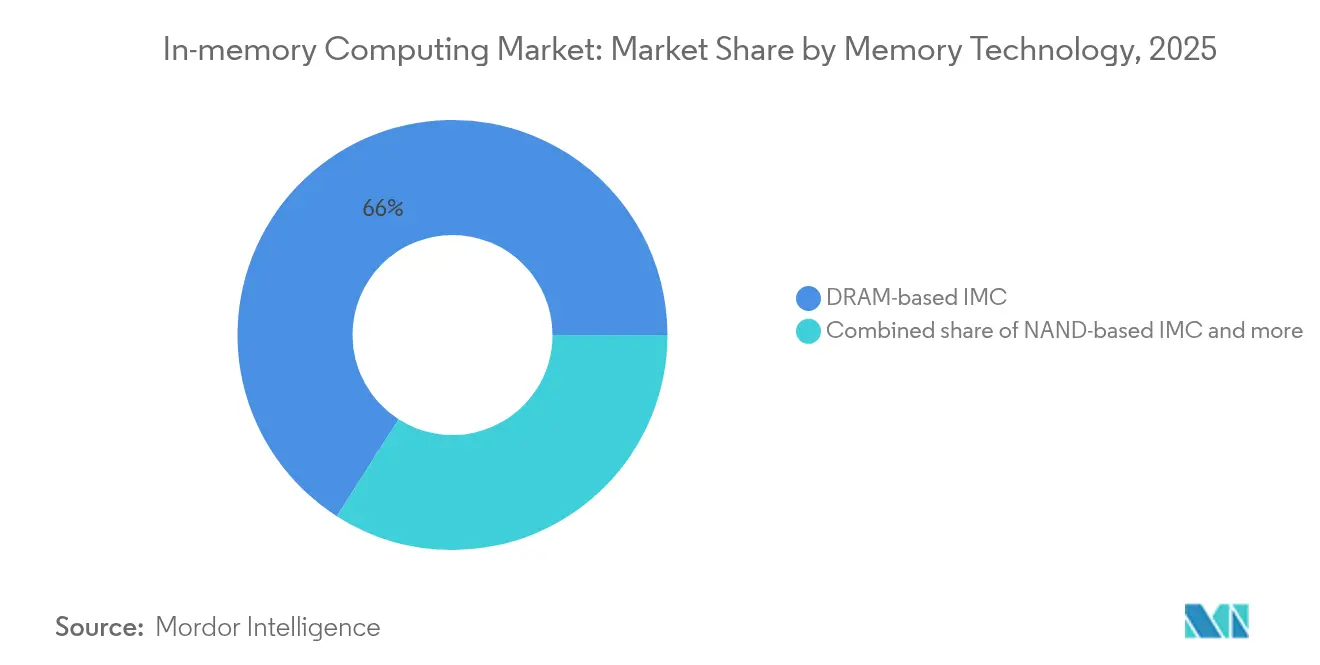

- Por tecnología de memoria, la DRAM representó el 65,95% de los ingresos en 2025, mientras que la memoria de clase de almacenamiento está preparada para una CAGR del 28,62% durante el período de previsión.

- Por geografía, América del Norte contribuyó con el 37,25% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 20,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Computación en Memoria*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión del big data | +4.20% | Global | Mediano plazo (2-4 años) |

| Creciente necesidad de procesamiento rápido de datos | +3.80% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Proliferación de cargas de trabajo centradas en IA (LLMs, búsqueda vectorial) | +5.10% | Global, concentrado en EE. UU. y China | Corto plazo (≤ 2 años) |

| Disminución del costo/GB de memoria persistente | +2.30% | Global | Largo plazo (≥ 4 años) |

| Adopción creciente de detección de fraude en tiempo real en BFSI | +1.20% | América del Norte y UE | Mediano plazo (2-4 años) |

| Analítica en memoria en el borde para nubes de telecomunicaciones 5G | +0.50% | Núcleo APAC, extensión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del big data

Las organizaciones generan ahora flujos de datos de múltiples quintillones de bytes que deben consultarse en tiempo real, lo que obliga a un cambio del procesamiento por lotes a arquitecturas de transmisión ancladas en plataformas centradas en memoria. Los proveedores de atención médica ejecutan canalizaciones continuas de monitoreo de pacientes que detectan anomalías clínicas en cuestión de segundos, mientras que los operadores de negociación de alta frecuencia mueven miles de millones de dólares en cálculos de microsegundos. [2]Jieyi Li, "Computación de alto rendimiento en atención médica: una perspectiva de análisis automático de literatura," Journal of Big Data, journalofbigdata.springeropen.com

Creciente necesidad de procesamiento rápido de datos

Las interacciones con los clientes, la automatización de fábricas y los vehículos conectados exigen latencias medidas en microsegundos. Mercedes-AMG redujo los tiempos de ciclo de prueba de motores en un 94% tras adoptar una capa de analítica en memoria en tiempo real, ganando efectivamente un día de producción adicional cada semana.

Proliferación de cargas de trabajo centradas en IA

Los modelos de lenguaje de gran escala, la búsqueda vectorial y los almacenes de incrustaciones saturan el ancho de banda de memoria tradicional. Las arquitecturas de procesamiento en memoria muestran un TCO hasta 6,94 veces inferior por consultas por segundo en comparación con las líneas base exclusivamente de GPU, lo que convierte los tejidos en memoria especializados en un componente integral de los futuros clústeres de inferencia.

Disminución del costo/GB de memoria persistente

La próxima generación de DRAM+ ferroeléctrica de HfO2 promete velocidad casi comparable a la DRAM, no volatilidad y escalabilidad de nodo por debajo de 10 nm, lo que reduce la brecha de costos con la NAND y estimula ensayos empresariales más amplios. [4]Skye Jacobs, "La próxima generación de DRAM+ podría transformar la IA y la computación en el borde," TechSpot, techspot.com

Análisis del Impacto de las Restricciones del Mercado de Computación en Memoria*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de la DRAM a hiperescala | -2.80% | Global | Corto plazo (≤ 2 años) |

| Gravedad de los datos y latencia entre clústeres | -1.50% | Global | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de proveedor en dispositivos IMC propietarios | -1.20% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Escasez de arquitectos y desarrolladores IMC cualificados | -0.80% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la DRAM a hiperescala

Los picos de precio de la DRAM del 50% a principios de 2025 elevaron el costo total de propiedad de los grandes clústeres, retrasando los ciclos de renovación para las cargas de trabajo intensivas en memoria.

Escasez de arquitectos y desarrolladores IMC cualificados

Los grupos limitados de especialistas en sistemas distribuidos alargan los plazos de los proyectos y empujan a las empresas hacia servicios en la nube gestionados que ocultan la complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Computación en Memoria

Por componente:

las plataformas impulsan la adopción empresarialLas plataformas de gestión de datos en memoria representaron el 61,34% de los ingresos en 2025, lo que subraya la demanda de reemplazos conformes con ACID que sustituyen a las bases de datos consolidadas sin modificar las aplicaciones. Muchos bancos migraron cargas de trabajo de analítica básicas sin reescribir las aplicaciones, logrando reducciones de latencia de 20-40 ms por consulta. En contraste, se prevé que las plataformas de aplicaciones en memoria crezcan a una CAGR del 21,85% a medida que las empresas nativas digitales diseñan microservicios en tiempo real desde cero. El panorama de componentes está convergiendo: los proveedores integran SQL, transmisión y búsqueda vectorial en tejidos unificados que alojan cargas de trabajo operacionales y analíticas de forma simultánea, reduciendo los gastos generales de movimiento de datos y facilitando las operaciones de DevOps.

Por modo de implementación:

el dominio de la nube se aceleraLos modelos en la nube representaron el 70,88% de los ingresos en 2025 y superarán al mercado general de computación en memoria hasta 2031. Los hipercaladores agrupan instancias de alta memoria, grupos conectados por CXL y escalado sin servidor bajo condiciones de pago por uso, lo que reduce la barrera para los adoptantes de tamaño medio. El nivel ElastiCache basado en Valkey de AWS cuesta un 33% menos que los clústeres equivalentes de Redis, al tiempo que aumenta el rendimiento más de 2×, lo que demuestra que las ganancias en precio-rendimiento resultan atractivas para los proveedores de SaaS sensibles a los costos.

Por aplicación:

la analítica en tiempo real lidera el crecimientoLa analítica en tiempo real concentró el 47,92% del gasto en 2025, a medida que las empresas monetizan los conocimientos instantáneos derivados de datos transaccionales y de sensores. PayPal aprovecha un motor de detección de fraude en memoria para inspeccionar las transacciones en curso, reduciendo los eventos de pérdida antes de que se complete la autorización. El procesamiento de flujos IoT y borde crecerá más rápidamente a una CAGR del 30,18%, impulsado por los despliegues de 5G y los escenarios de aprendizaje federado que preprocesan datos cerca de la fuente para reducir el tráfico de retorno.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por vertical de usuario final:

BFSI lidera, la salud se aceleraLas finanzas retuvieron una participación del 29,12% en 2025 para la negociación de alta frecuencia, la calificación de riesgo en tiempo real y las consultas de cumplimiento normativo. La salud crecerá a una CAGR del 23,05% debido a nuevos mandatos de intercambio de datos como el Espacio Europeo de Datos de Salud, que encomienda la analítica crítica para la vida a plataformas de baja latencia. Los fabricantes también amplían su uso, incorporando gemelos digitales residentes en memoria en los pisos de producción para reducir drásticamente el tiempo de inactividad.

Por tecnología de memoria:

el dominio de la DRAM enfrenta disrupcionesLa DRAM representó el 65,95% del gasto en 2025, anclando las cargas de trabajo críticas en términos de latencia. Sin embargo, la memoria de clase de almacenamiento se encuentra en una trayectoria de CAGR del 28,62% a medida que las empresas adoptan la persistencia de acceso por bytes que elimina las ventanas de calentamiento de caché tras los eventos de conmutación por error. El impulso de China para lograr un suministro doméstico de HBM3 para 2026 señala una creciente autosuficiencia regional y una presión competitiva adicional sobre los proveedores globales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Mercado de Computación en Memoria en América del Norte

América del Norte generó el 37,25% de los ingresos de 2025, respaldada por mercados de capital profundos, un sólido ecosistema de talento y el apetito de los hiperescaladores por la aceleración de la IA. Los sistemas de pago en tiempo real, los pilotos de vehículos autónomos y las plataformas de medicina de precisión mantienen en aumento la demanda de memoria en todos los estados.

Mercado de Computación en Memoria en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 20,25%. Los programas de semiconductores respaldados por el Estado en China y los corredores de nube de la India Digital están generando centros de datos de clase megavatio, muchos de ellos preconfigurados para la expansión de la estructura CXL. La densificación regional del 5G y los mandatos de localización de datos trasladan las tareas de inferencia a los nodos perimetrales a nivel de país, favoreciendo las estructuras en memoria optimizadas para microservicios.

Mercado de Computación en Memoria en Europa

Europa está lidiando con restricciones de capacidad, aunque canalizando capital récord hacia nuevas construcciones. La titulización de 720 millones de EUR de Vantage Data Centers —la primera de su tipo en el continente— señala la creciente confianza de los inversores en que las cargas de trabajo de IA absorberán rápidamente los nuevos racks. La Ley de IA de la UE y las normativas de sostenibilidad están impulsando a las empresas hacia arquitecturas en memoria energéticamente eficientes que equilibran el rendimiento con los límites de consumo energético.

Panorama regulatorio

La regulación que afecta a la computación en memoria abarca la residencia de datos, la gobernanza de la IA y los controles sobre el hardware de computación avanzada que sustenta los clústeres de alta memoria. En Estados Unidos, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio revisó su política de revisión de licencias para productos básicos de computación avanzada en enero de 2026, añadiendo fricción de cumplimiento para el abastecimiento transfronterizo de configuraciones de computación y memoria de vanguardia de las que dependen muchas implementaciones de IMC. En febrero de 2026, un aviso del Registro Federal vinculado a las restricciones de adquisición avanzada de la Sección 5949 de la NDAA del año fiscal 2023 para ciertos productos semiconductores cubiertos en la contratación federal aumentó las expectativas de diligencia debida para los proveedores que venden dispositivos y servicios en la nube centrados en memoria a cargas de trabajo gubernamentales.

Las normas y la política industrial también están dando forma a las decisiones de plataforma y las estrategias de los proveedores. NIST publicó en 2026 un resumen del taller sobre el Nivel de Preparación para la Estandarización de I+D de CHIPS que señaló brechas de estandarización a nivel de sistema, incluidas las interfaces de chiplets, el modelado térmico y las pruebas para sistemas avanzados multi-die, lo cual está directamente relacionado con la forma en que las arquitecturas de IMC avanzan hacia la memoria desagregada y la integración heterogénea. En Europa, la Comisión Europea presentó en 2026 una propuesta para fortalecer el ecosistema de semiconductores, a menudo discutida como un marco de Chips de próxima fase, con énfasis en la lógica avanzada y la memoria para IA, reforzando las prioridades de autonomía estratégica que influyen en dónde se ubica la fabricación de memoria, el empaquetado y la infraestructura de IA soberana.

Análisis de la cadena de valor

La cadena de valor de la computación en memoria comienza con la innovación en tecnología de memoria (DRAM, memoria de clase de almacenamiento y enfoques emergentes de RRAM/memristores) y continúa a través del diseño de semiconductores, la fabricación, el empaquetado avanzado y la integración de sistemas en servidores, instancias en la nube y plataformas de software. Los fabricantes de memoria y los socios del ecosistema suministran el silicio central, mientras que los especialistas en arquitectura y propiedad intelectual codesarrollan conceptos de computación en memoria que pueden pasar de prototipos a silicio fabricable. En el lado del software, los proveedores de bases de datos y de mallas de datos en memoria integran motores de tiempo de ejecución, conectores y herramientas operativas que ayudan a las empresas a colocar conjuntos de datos activos en memoria en implementaciones locales y en la nube/SaaS.

Los cuellos de botella se desplazan cada vez más hacia las capas de integración y habilitación en lugar del rendimiento básico de la computación. Los enfoques emergentes de computación en memoria analógica enfrentan desafíos de precisión, sensibilidad a la temperatura y fiabilidad, y las limitaciones a nivel de sistema, como la gestión térmica y la complejidad de las pruebas y validación, se hacen más visibles a medida que los diseños avanzan hacia arquitecturas multi-die y centradas en chiplets. La preparación del ecosistema, los compiladores y los modelos de programación siguen siendo puntos de fricción clave, lo que empuja a muchos compradores hacia servicios de memoria gestionados por hiperescaladores y pilas integradas por proveedores que ocultan la complejidad de la implementación. Las asociaciones destinadas a la estandarización y la interoperabilidad, como el memorando de entendimiento de agosto de 2025 entre SanDisk y SK hynix para colaborar en la estandarización de flash de alto ancho de banda, muestran cómo los proveedores intentan reducir el riesgo de integración para la inferencia de IA y las canalizaciones intensivas en memoria.

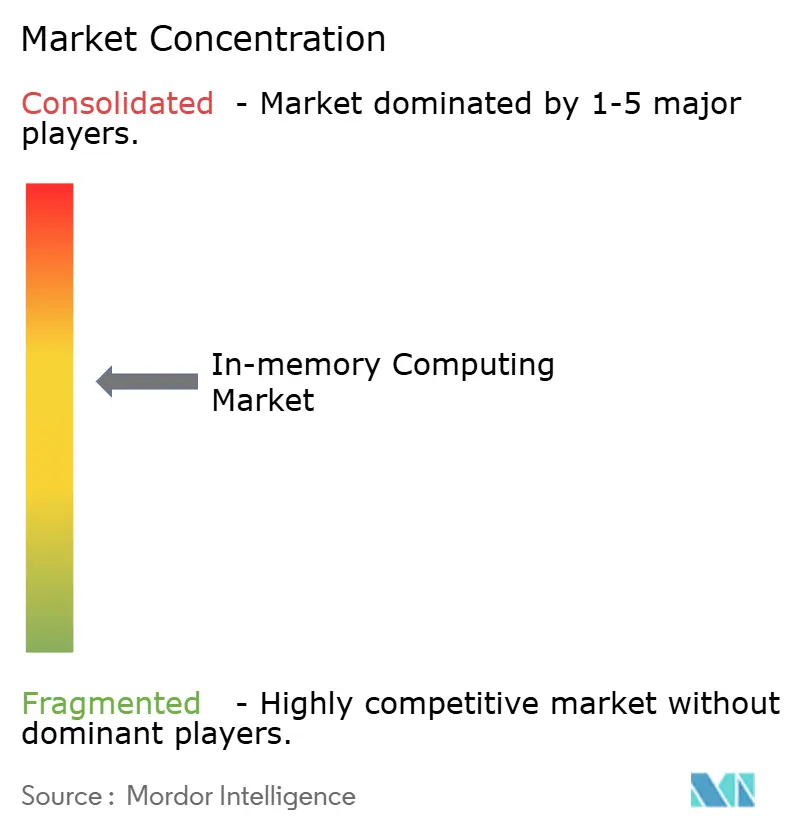

Panorama competitivo

El mercado de computación en memoria muestra una concentración moderada. SAP, Oracle y Microsoft amplían las ofertas integradas que permiten a los clientes desbloquear el rendimiento residente en memoria dentro de entornos ERP y de bases de datos familiares, reforzando la fidelización en las renovaciones. Redis y Aerospike persiguen casos de uso de baja latencia como la prevención de fraude y la puja en tecnología publicitaria, creando adyacencias de alto crecimiento. GridGain une el cómputo y el almacenamiento en una única capa en memoria para admitir canalizaciones de IA que combinan eventos de transmisión, consultas SQL y búsqueda de similitud vectorial.

Las empresas emergentes de bases de datos vectoriales atrajeron más de USD 350 millones en rondas de financiación en 2024, lo que pone de relieve la convicción de los inversores en la recuperación optimizada para memoria para la IA generativa. La adquisición de DataStax por parte de IBM estrecha aún más los vínculos entre los almacenes de clave-valor en memoria y los marcos de entrenamiento de modelos, lo que refleja una estrategia para controlar el ciclo de vida completo de la IA, desde la ingesta de datos hasta la inferencia. Los actores adyacentes al hardware también están entrando: Samsung y Micron presentan DIMM compatibles con CXL que prometen compartición multisocket sin penalizaciones NUMA, dirigidos directamente a los constructores de nube que necesitan huellas de memoria elásticas.

La volatilidad de precios de la DRAM y la HBM sigue siendo un factor imprevisible. Los proveedores con contratos de aprovisionamiento múltiple cubren su exposición, mientras que los ISV más pequeños siguen las hojas de ruta de los proveedores de nube para amortiguar el riesgo del silicio en bruto. La escasez de talento en sistemas de memoria distribuida otorga ventaja a los proveedores de servicios que ofrecen diseño, implementación y operaciones gestionadas llave en mano mediante suscripciones mensuales.

Líderes de la industria de computación en memoria

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Computación en Memoria

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation (IBM)

- Amazon Web Services, Inc.

- Altibase Corporation

- GridGain Systems, Inc.

- GigaSpaces Technologies Ltd.

- Software AG

- TIBCO Software Inc.

- Hazelcast Inc.

- SAS Institute Inc.

- MongoDB, Inc.

- DataStax, Inc.

- Redis Ltd. (Redis Labs)

- MemVerge, Inc.

- Hewlett Packard Enterprise Company

- Fujitsu Limited

- KX Systems, Inc.

- Volt Active Data, Inc.

- Aerospike Inc.

Leer el Análisis de las Empresas del Mercado de Computación en Memoria

Oportunidades de mercado y perspectivas futuras

Se está generando espacio en blanco en torno a la inferencia de IA y las pilas de aplicaciones agénticas que requieren acceso rápido y repetido a grandes conjuntos de trabajo (vectores, incrustaciones y estados de KV de contexto largo) sin absorber penalizaciones constantes por movimiento de datos. Esto se refleja en el cambio de las bases de datos en memoria de propósito general hacia almacenes de memoria especializados y capas de recuperación. En mayo de 2026, MinIO introdujo MemKV como un almacén de memoria de contexto para la inferencia de IA, destacando la demanda de servicios de memoria de baja latencia diseñados a medida que conviven con las pilas existentes de almacenamiento de objetos y análisis. Otra oportunidad son las mallas en memoria que combinan SQL, transmisión y búsqueda vectorial en tiempos de ejecución unificados, reduciendo la latencia entre clústeres y los problemas de gravedad de datos para análisis en tiempo real y canalizaciones de fraude o riesgo.

La oportunidad en hardware se concentra en la integración heterogénea y los diseños basados en chiplets que se alinean con los esfuerzos de estandarización a nivel de sistema y los límites prácticos del escalado monolítico. Las divulgaciones de investigación en 2026 sobre aceleradores de computación en memoria multi-chiplet heterogéneos y diseños programables de computación en memoria apuntan a la amplitud de arquitecturas que se están explorando para cargas de trabajo de LLM e IA en el borde. A nivel del ecosistema de suministro, la elevada inversión en memoria respalda la ampliación de la infraestructura centrada en memoria: SEMI citó que la inversión mundial en equipos para fábricas de memoria de 300 mm alcanzó los 52 mil millones de USD en 2026, y Micron destacó los avances en su planta de Clay, Nueva York, en julio de 2026, lo que extiende el horizonte de fabricación de DRAM y capacidad de memoria avanzada utilizada en muchas implementaciones de IMC. Para los compradores, esto se traduce en más opciones de empaquetado, capacidad y factor de forma para servidores de alta memoria y grupos desagregados, mientras que para los proveedores refuerza el argumento a favor de capas de software portátiles que puedan aprovechar la DRAM, la memoria de clase de almacenamiento y los dispositivos emergentes de computación en memoria a medida que estén disponibles.

Desarrollo Reciente de la Industria en el Mercado de Computación en Memoria

- Julio de 2026: TetraMem y SK hynix anunciaron la finalización exitosa de una colaboración tecnológica conjunta que avanza en la investigación de computación en memoria analógica basada en memristores, difundiendo resultados vinculados a la computación de IA centrada en memoria. Este hito mejora la credibilidad de los enfoques de RRAM/memristores como candidatos para la IA en el borde con restricciones energéticas y ayuda a atraer más de la cadena de valor de semiconductores hacia la habilitación de la computación en memoria.

- Mayo de 2026: MinIO lanzó MemKV, posicionándolo como un almacén de memoria de contexto diseñado a medida para la inferencia de IA con un enfoque en la recuperación de baja latencia de contexto amplio. El lanzamiento refleja un movimiento hacia capas de memoria especializadas más cercanas al servicio de LLM y las cargas de trabajo agénticas que a los patrones tradicionales de solo caché.

- Marzo de 2026: MariaDB anunció un acuerdo para adquirir GridGain con el fin de combinar las capacidades de bases de datos relacionales con una malla de datos en memoria para aplicaciones en tiempo real y orientadas a la IA. El acuerdo de adquisición estrecha la integración entre la persistencia transaccional y las capas de computación en memoria, respaldando arquitecturas unificadas para transmisión, análisis operativo y toma de decisiones sensible a la latencia.

Mercado de Computación en Memoria Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de computación en memoria se define como software y servicios relacionados que procesan y analizan datos principalmente en RAM para ofrecer un rendimiento más rápido y casi en tiempo real para transacciones, análisis y cargas de trabajo de aplicaciones.

Exclusiones de alcance: Los componentes de memoria de solo hardware y la infraestructura de servidores de propósito general se excluyen a menos que se cobren y vendan como parte de una solución o servicio de computación en memoria.

Descripción general de la segmentación

- Por componente

- Plataformas de gestión de datos en memoria

- Plataformas de aplicaciones en memoria

- Por modo de implementación

- Local

- Nube / SaaS

- Por aplicación

- Analítica en tiempo real e inteligencia empresarial

- Negociación de alta frecuencia

- Gestión de fraude y riesgo

- Procesamiento de flujos IoT/borde

- Por vertical de usuario final

- BFSI

- Salud y ciencias de la vida

- TI y telecomunicaciones

- Gobierno y sector público

- Manufactura y automoción

- Por tecnología de memoria

- IMC basada en DRAM

- IMC basada en NAND (Redis on-flash, etc.)

- Memoria persistente / de clase de almacenamiento (SCM)

- Por tamaño de organización

- Grandes empresas

- Pequeñas y medianas empresas (PYME)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para delimitar el alcance del producto y recopilar indicadores de entrada estables que se puedan verificar a lo largo del tiempo. Revisamos fuentes públicas como los datos de TIC y servicios de la Oficina del Censo de EE. UU. y Eurostat, los indicadores de economía digital de la OCDE, las estadísticas de conectividad de la UIT y las series macroeconómicas del Banco Mundial que ayudan a normalizar los ciclos de gasto en TI entre regiones.

Para mantener los supuestos fundamentados, se examinaron los informes de las empresas y las presentaciones para inversores en busca de menciones de ingresos por productos en memoria, comentarios sobre la adopción en la nube y señales de grandes acuerdos. Estas señales se compararon luego con la cobertura de medios de prensa reputados y sitios web de asociaciones. En algunos casos, se utilizaron suscripciones de pago a bases de datos financieras de empresas y patentes para cubrir vacíos en el posicionamiento de productos y la superposición de soluciones, sin depender de ellas como única evidencia. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se realizaron discusiones primarias con una combinación de proveedores de software, participantes de la nube y canales de distribución, y compradores empresariales que operan sistemas de análisis o transacciones de alta frecuencia. Utilizamos estas entrevistas para comprobar qué se contabiliza como computación en memoria en alcances de acuerdos específicos, para verificar la coherencia de los patrones de adopción regional en APAC, EMEA y América, y para confirmar la dirección de los precios de suscripciones y servicios de soporte. La cobertura se mantuvo global para poder comparar las señales de demanda de manera directa y luego conciliarlas en un único conjunto de supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir del gasto en software empresarial de datos y análisis, y luego aplica las tasas de adopción y penetración de la computación en memoria por región e industria principales. Una vez formada esta primera aproximación, los totales se corroboraron utilizando aproximaciones selectivas de abajo hacia arriba, como desgloses muestreados de ingresos de proveedores, verificaciones de canal sobre la combinación de acuerdos y la lógica de precio medio de venta (ASP) por volumen para implementaciones comunes, lo que luego ayudó a ajustar los valores atípicos.

Entre los factores más relevantes se incluyeron la proporción de cargas de trabajo que migran a análisis en tiempo real, la penetración de la implementación en la nube para plataformas de datos, la progresión típica de precios de suscripción y soporte, el crecimiento de las cargas de trabajo intensivas en memoria (por ejemplo, análisis de transmisión y detección de fraude), y los cronogramas de modernización empresarial que desplazan los ciclos de renovación. Para la previsión, se utilizó un análisis de escenarios en torno a la velocidad de adopción y los precios, y luego la trayectoria anual se suavizó mediante verificaciones de consistencia de tendencias para que no aparecieran saltos abruptos sin un motor claro. Cuando las divulgaciones de los proveedores estaban incompletas, las brechas se manejaron utilizando desgloses sustitutos de categorías de soluciones comparables y luego se volvieron a probar en llamadas primarias antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó comparando los resultados del modelo con señales independientes, como la dirección del presupuesto de software empresarial, el impulso de la migración a la nube y los comentarios de los proveedores sobre las canalizaciones de plataformas de datos, y luego verificando si el gasto implícito por cliente parecía realista. Cualquier variación importante desencadena una segunda revisión en la que se vuelven a comprobar los supuestos, y se vuelve a contactar a los encuestados si el cambio es significativo o específico de una región.

Antes de la aprobación final, las cifras pasan por una revisión interna de varios pasos para verificar la lógica de cálculo, el manejo de divisas y la consistencia entre años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando grandes eventos cambian los patrones de gasto, los precios o el comportamiento de implementación. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de computación en memoria de Mordor Intelligence con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la computación en memoria suelen derivarse de dónde se traza el límite entre software y hardware, cómo se anualizan las suscripciones en la nube y si las categorías de plataformas de datos adyacentes se combinan en una sola cifra. Las decisiones de calendario también importan, ya que algunas fuentes utilizan diferentes años base y supuestos de tipo de cambio, lo que altera el valor en USD reportado.

Las señales de combinación de acuerdos provenientes de informes públicos, la dirección del presupuesto de software empresarial y las verificaciones de adopción de la nube por región son la evidencia que mantiene la estimación de Mordor Intelligence vinculada al software y los servicios en memoria que realmente se adquieren para el procesamiento en tiempo real, en lugar del gasto más amplio en infraestructura de computación o memoria.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,40 mil millones de USD (2025) | |

| Consultora Global A | 15,16 mil millones de USD (2025) | Esta cifra parece tratar el valor de 2025 como año base y puede incluir un conjunto ligeramente más amplio de ingresos de plataformas de aplicaciones en memoria, lo que puede elevar el total en comparación con un límite más estricto de procesamiento en memoria. |

| Editorial del Sector B | 24,50 mil millones de USD (2025) | La cifra más alta es coherente con la contabilización de infraestructura adyacente y un gasto más amplio en la pila de datos en tiempo real, y también puede reflejar un calendario de divisas diferente y una inclusión más agresiva de categorías de aplicación e implementación. |

La dispersión entre fuentes se explica principalmente por el alcance y las reglas de conteo, no por diferencias aritméticas. Al utilizar criterios de inclusión claros en torno al software y los servicios en memoria, y luego validar los supuestos con múltiples señales del lado de la demanda, el tamaño de mercado resultante permanece trazable a insumos prácticos y puede repetirse durante las actualizaciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de computación en memoria?

El mercado se sitúa en USD 16,82 mil millones en 2026.

¿A qué velocidad está creciendo el mercado de computación en memoria?

Se proyecta una CAGR del 16,83%, duplicándose hasta USD 36,59 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápidamente?

Los despliegues de nube/SaaS, que ya representan el 70,88% de los ingresos, se están expandiendo a una CAGR del 26,95%.

¿Por qué las cargas de trabajo de IA son importantes para la adopción de la computación en memoria?

Los modelos de lenguaje de gran escala y la búsqueda vectorial saturan el ancho de banda de memoria tradicional, haciendo que los tejidos en memoria especializados sean esenciales para la inferencia de baja latencia.

¿Cuál es la región de más rápido crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 20,25% debido a la agresiva construcción de centros de datos y la proliferación del 5G.

¿Cuál es la mayor restricción para una adopción más amplia?

La volatilidad en los precios de la DRAM puede elevar el costo total de propiedad y retrasar las renovaciones a gran escala, especialmente para los operadores a hiperescala.

Última actualización de la página el: