Tamaño y Participación del Mercado de Almacenamiento Flash Empresarial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

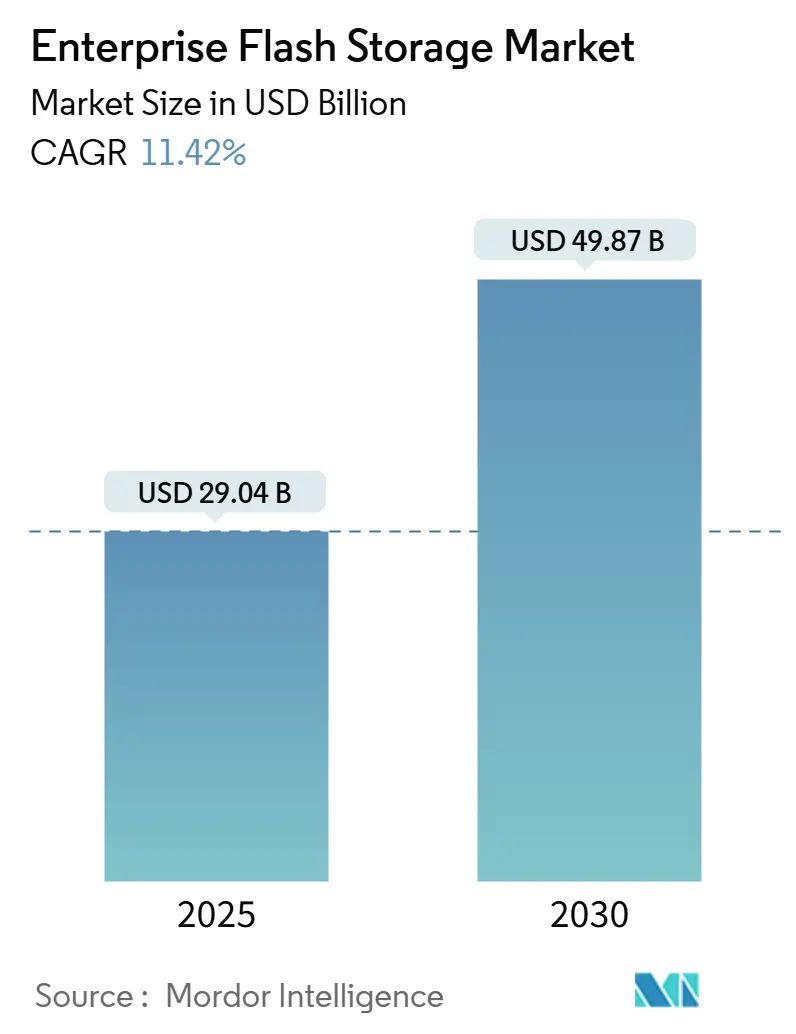

| Tamaño del Mercado (2025) | 29.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

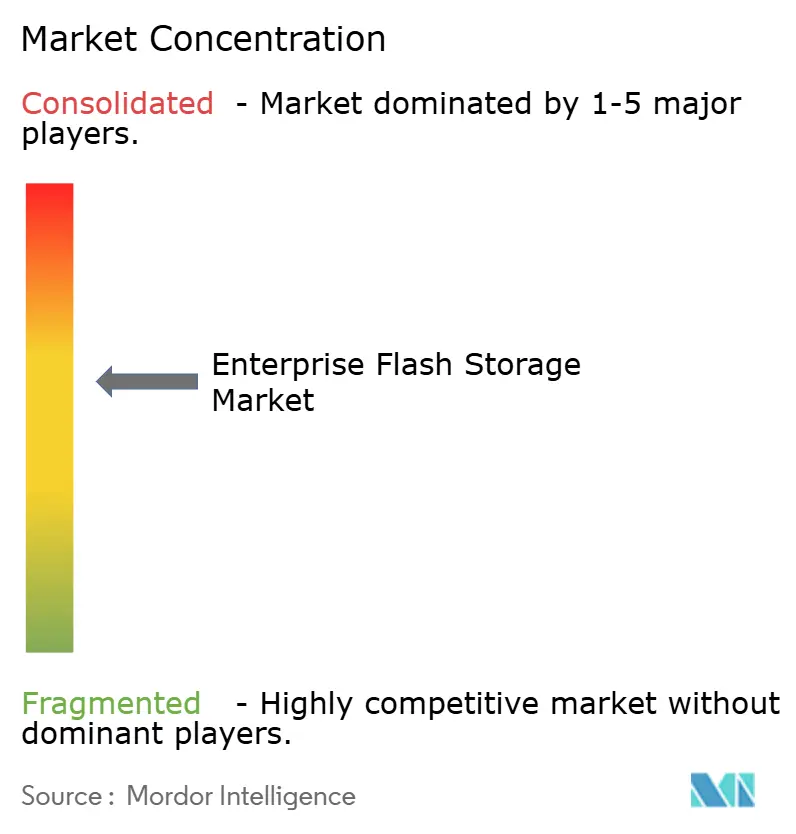

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Flash Empresarial por Mordor Intelligence

Se proyecta que el tamaño del mercado de almacenamiento flash empresarial alcance los USD 29,04 mil millones en 2025 y se espera que se expanda a una CAGR del 11,42% hasta USD 49,87 mil millones en 2030. Este crecimiento refleja la pronunciada caída en el costo por bit de NAND, el aumento de las cargas de trabajo de inteligencia artificial que demandan latencias de submilisegundo y las estrategias de consolidación de centros de datos que recompensan una mayor densidad de bastidores. Las matrices de flash total ahora manejan cargas de trabajo de producción mixtas con paridad en el costo total de propiedad respecto a los sistemas de disco, un hito alcanzado cuando el precio del NAND QLC de grado empresarial cayó a USD 0,08 por GB a finales de 2024. Durante el período de pronóstico, las matrices de flash híbrido seguirán siendo relevantes para archivos de datos templados en sectores regulados, mientras que las arquitecturas NVMe sobre tejidos impulsan la desagregación del almacenamiento hacia nubes de nivel dos y grandes empresas. La innovación en factores de forma, liderada por las unidades E3.S, mejora la densidad volumétrica y la eficiencia térmica, y la integración vertical de los hiperescaladores remodela la competencia entre proveedores al internalizar el diseño de controladores.

Conclusiones Clave del Informe

- Por tipo de producto, las matrices de flash total lideraron con el 69,23% del tamaño del mercado de almacenamiento flash empresarial en 2024, mientras que se proyecta que las matrices de flash híbrido registren el crecimiento más rápido con una CAGR del 11,71% hasta 2030.

- Por protocolo de interfaz, NVMe capturó el 48,14% del tamaño del mercado de almacenamiento flash empresarial en 2024 y se espera que se expanda a una CAGR del 12,39% hasta 2030, la tasa más rápida entre todos los protocolos.

- Por factor de forma, las unidades U.2/U.3 de 2,5 pulgadas representaron el 42,86% del tamaño del mercado de almacenamiento flash empresarial en 2024, mientras que las unidades E3.S/E3.L representan el segmento de más rápido crecimiento con una CAGR del 12,54%.

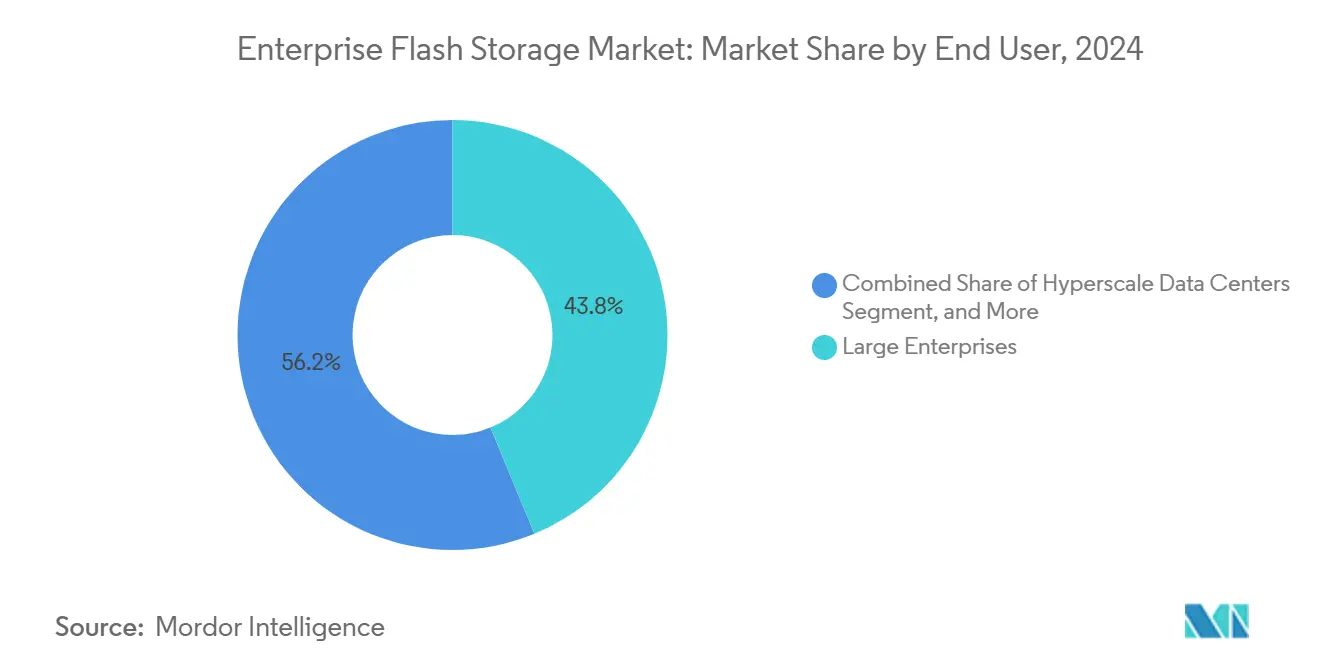

- Por usuario final, las grandes empresas mantuvieron el 43,78% del tamaño del mercado de almacenamiento flash empresarial en 2024; sin embargo, se proyecta que los centros de datos de hiperescala avancen a una CAGR del 12,42%, superando el crecimiento del segmento.

- Por aplicación, el procesamiento de bases de datos y transacciones generó el 33,71% del tamaño del mercado de almacenamiento flash empresarial en 2024, mientras que se pronostica que las cargas de trabajo de inteligencia artificial y aprendizaje automático escalen a una CAGR del 12,33% hasta 2030.

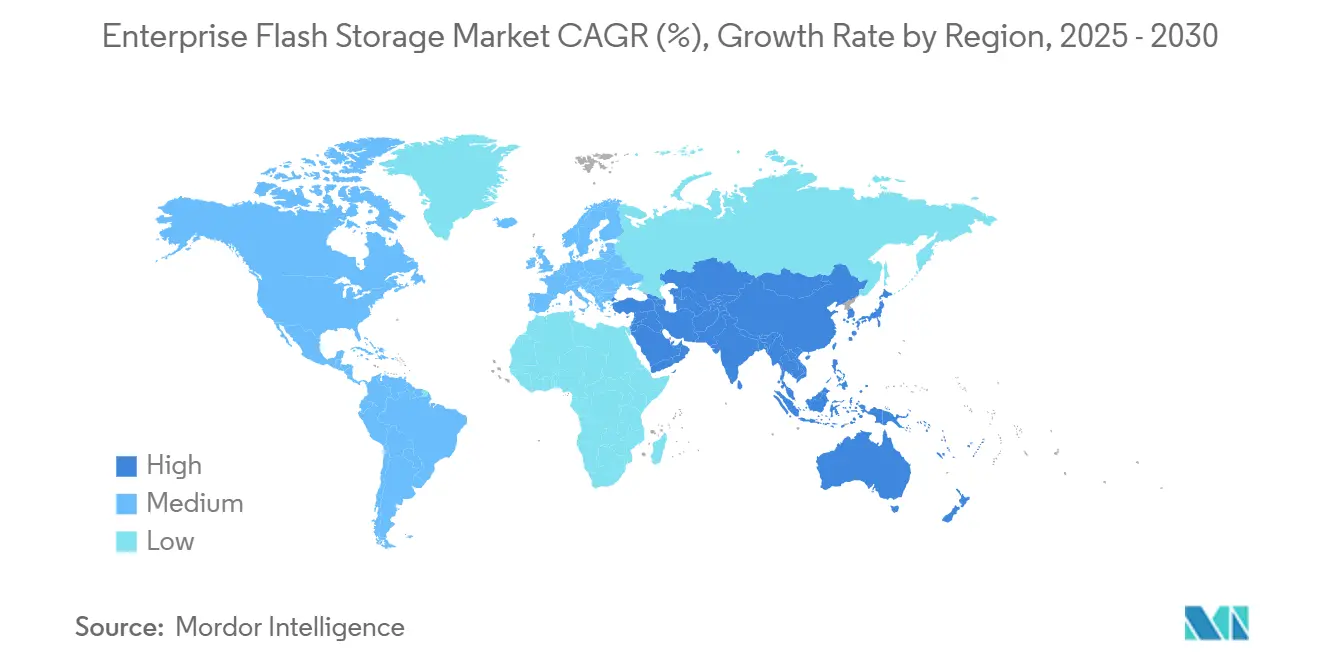

- Por geografía, América del Norte concentró el 35,83% del tamaño del mercado de almacenamiento flash empresarial en 2024, mientras que se proyecta que Asia-Pacífico logre el mayor crecimiento regional con una CAGR del 12,49% hasta 2030.

Tendencias e Información del Mercado Global de Almacenamiento Flash Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Caída en el Costo por Bit del Flash NAND | +2.8% | Global, con adopción acelerada en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Demandas de Rendimiento de las Cargas de Trabajo Habilitadas por Inteligencia Artificial | +2.5% | América del Norte y Europa como núcleo, con expansión hacia los hiperescaladores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consolidación de Centros de Datos y Optimización de la Densidad de Bastidores | +1.9% | Global, concentrado en centros de datos de nivel tres en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Ecosistemas NVMe sobre Tejidos | +1.6% | Operadores de hiperescala en América del Norte y Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Imperativos de Sostenibilidad que Impulsan el Almacenamiento de Bajo Consumo Energético | +1.2% | Europa y América del Norte, impulsados por mandatos regulatorios | Largo plazo (≥ 4 años) |

| Surgimiento del Almacenamiento Computacional para Matrices de Flash en el Borde | +0.9% | Global, adopción temprana en sitios de borde de telecomunicaciones y manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en el Costo por Bit del Flash NAND

Los precios de venta promedio de las SSD empresariales cayeron un 23% interanual en el cuarto trimestre de 2024, posicionando las matrices de flash por debajo de las plataformas de disco duro en el costo total de propiedad a cinco años para cargas de trabajo que superan las 5.000 IOPS.[1]Samsung Electronics, "Tecnología V-NAND de 9.ª Generación," samsung.com La transición a NAND 3D de más de 200 capas duplicó la densidad de bits por oblea y redujo el costo de fabricación por GB en un 18%. Las organizaciones que antes limitaban el flash a niveles de aceleración ahora despliegan flash total como almacenamiento primario, eliminando la complejidad de la jerarquización y aplanando los valores atípicos de latencia. Los proveedores están limitando las expansiones de capacidad para evitar el exceso de oferta al estilo de 2019, aunque el QLC ya constituye el 41% de los envíos empresariales, ampliando las cargas de trabajo direccionables. Las restricciones de resistencia, sin embargo, aún limitan el QLC a escenarios de escritura única y múltiples lecturas, preservando un nicho para el TLC en bases de datos con escritura intensiva.

Demandas de Rendimiento de las Cargas de Trabajo Habilitadas por Inteligencia Artificial

El entrenamiento de modelos de lenguaje de gran escala que superan los 100 mil millones de parámetros requiere almacenamiento capaz de un rendimiento secuencial de 400 GB/s, un umbral que las matrices de flash con NVMe sobre tejidos alcanzan mientras el almacenamiento conectado a la red paraliza las GPU a menos del 40% de utilización.[2]Asociación de la Industria de Redes de Almacenamiento, "Guía de Implementación de NVMe-oF 2024," snia.org Las canalizaciones de inferencia sensibles a la latencia favorecen los medios NVMe conectados localmente, lo que lleva a los hiperescaladores a adoptar infraestructura componible vinculada a través de Compute Express Link que opera a 64 GT/s. Las adiciones de procesamiento en memoria dentro de los controladores NAND descargan las tareas de compresión y filtrado, reduciendo el tráfico de red un 38% y la potencia de inferencia por solicitud un 22%. Estas ganancias combinadas elevan el flash de nivel de rendimiento a columna vertebral del sistema de inteligencia artificial dentro del mercado de almacenamiento flash empresarial.

Consolidación de Centros de Datos y Optimización de la Densidad de Bastidores

Las renovaciones de contratos de coubicación con incrementos de alquiler superiores al 30% motivan a los operadores a reducir su huella migrando hacia bastidores densos centrados en flash. El flash ofrece una densidad de almacenamiento 18 veces mayor por unidad de bastidor que los gabinetes de disco duro, lo que permite retirar 12 bastidores heredados por cada bahía E3.S y liberar energía para los clústeres de GPU.[3]Proyecto de Cómputo Abierto, "Factores de Forma EDSFF E3," opencompute.org En mercados con moratorias de construcción, como Singapur, las métricas más bajas de vatios por terabyte inclinan las adquisiciones hacia el flash. Las unidades NVMe de Western Digital están inactivas a 0,9 W/TB, reduciendo la electricidad anual en USD 1.340 por PB en regiones que facturan USD 0,12/kWh. La consolidación también impulsa el interés en la memoria de clase de almacenamiento que se adapta a las ranuras DIMM, reduciendo la latencia a 8 µs.

Proliferación de Ecosistemas NVMe sobre Tejidos

NVMe sobre tejidos reduce la latencia entre la matriz y el host por debajo de los 100 µs, un 73% por debajo de iSCSI, y admite la desagregación del almacenamiento que se alinea con el escalado al estilo de la nube. La ratificación de NVMe 2.0 con espacios de nombres zonificados redujo la amplificación de escritura un 34%, extendiendo la vida útil de las unidades. Pure Storage cuantificó ahorros de red de USD 47.000 por PB tras eliminar los conmutadores de Canal de Fibra en implementaciones de RDMA sobre Ethernet Convergente. Los obstáculos de adopción persisten en torno a los formatos de metadatos propietarios, aunque la recuperación de la inversión se produce en menos de 18 meses mediante menores licencias de CPU y cableado simplificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro en la Producción de Flash NAND | -1.4% | Global, impacto agudo en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital Inicial para Matrices de Flash | -1.1% | Pequeñas y medianas empresas a nivel global, concentrado en América del Sur y África | Mediano plazo (2-4 años) |

| Desafíos de Compatibilidad con la Infraestructura Heredada | -0.8% | Sectores de servicios financieros y salud en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Sensibilidad a la Latencia en Entornos de Múltiples Inquilinos | -0.6% | Proveedores de servicios en la nube y centros de datos de hiperescala a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en la Producción de Flash NAND

Cuatro proveedores controlan el 87% de la producción global de bits, por lo que los desastres naturales o las fracturas geopolíticas repercuten rápidamente en los precios y los plazos de entrega. El terremoto de Taiwán de abril de 2024 extendió la entrega de SSD empresariales de 8 a 14 semanas, paralizando el despliegue de servidores de hiperescala y retrasando USD 620 millones en ingresos de proveedores. Los controles de exportación que limitan los envíos de litografía avanzada a China arriesgan dividir la cadena de suministro en nodos tecnológicos divergentes. Los cambios de asignación interna —Samsung redirigió el 23% de la producción de NAND de 2024 hacia su propia nube— siguen presionando a los productores de matrices de terceros. Con cada fábrica de vanguardia que demanda USD 18 mil millones en gastos de capital, los nuevos participantes siguen siendo escasos, prolongando el oligopolio y su volatilidad inherente.

Alto Gasto de Capital Inicial para Matrices de Flash

Una matriz de flash total de 500 TB más soporte de siete años tiene un precio de lista de USD 420.000 a USD 780.000, aproximadamente 3,2 veces el de un sistema de disco, lo que empuja a las empresas más pequeñas hacia el almacenamiento como servicio. Las encuestas muestran que el 64% de las empresas indias y brasileñas citan el gasto de capital como la principal barrera del flash, a pesar de reconocer los ahorros en el ciclo de vida. Los modelos de suscripción de los proveedores reducen los puntos de entrada, pero aún requieren mínimos anuales de USD 150.000, excluyendo al 78% de las pymes. Los ciclos de renovación más cortos —cuatro a cinco años para el flash frente a siete a ocho para el disco— elevan los costos de propiedad anualizados. Las tasas de financiamiento por arrendamiento cercanas al 10% erosionan los ahorros operativos para las empresas que pueden autofinanciar alternativas de disco más económicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Matrices Híbridas Resurgen como Equilibradoras de Costos

Las matrices de flash total dominaron los ingresos con una participación del 69,23% del mercado de almacenamiento flash empresarial en 2024, reflejando su primacía en la virtualización crítica para la latencia y los entornos de bases de datos. Sin embargo, se prevé que las matrices híbridas se comporten a una tasa del 11,71% hasta 2030, ancladas por los archivos de cumplimiento normativo en finanzas y salud que exigen retención de varios años pero toleran la latencia de los discos giratorios. Los algoritmos de jerarquización automatizada ahora predicen la temperatura de los datos con un 91% de precisión, asegurando que los datos activos permanezcan en flash. La sensibilidad al costo en los mercados emergentes y los mandatos de sostenibilidad que favorecen los discos duros de menor consumo en los niveles templados respaldan la adopción híbrida. Los proveedores posicionados en ambas arquitecturas se benefician de los clientes que combinan rendimiento y capacidad en un único chasis.

El mercado de almacenamiento flash empresarial continúa debatiendo un futuro exclusivamente en flash, pero los responsables de aplicaciones de nivel uno siguen siendo reacios a confiar los repositorios de archivo al flash cuando los discos duros ofrecen un costo por TB un 60% menor. La línea FAS renovada de NetApp demuestra cómo la jerarquización basada en aprendizaje automático puede coexistir con los servicios de datos ONTAP, mientras que los proveedores exclusivos de flash total se concentran en precios basados en servicios para contrarrestar la ventaja inicial de las matrices híbridas. Durante el período de pronóstico, se espera que el flash total absorba las cargas de trabajo incrementales de OLTP y entrenamiento de inteligencia artificial, mientras que las matrices híbridas defenderán el crecimiento de los archivos a largo plazo.

Por Protocolo de Interfaz: NVMe Desplaza a SCSI

NVMe mantuvo el 48,14% de los ingresos en 2024 y se proyecta una CAGR del 12,39% gracias a su arquitectura de 64.000 colas de profundidad que elimina los cuellos de botella de SCSI que anteriormente limitaban la utilización de las SSD. Los protocolos SAS y SATA heredados persisten en los ciclos de actualización, mientras que el Canal de Fibra hereda el 18% de los ingresos de las SAN de misión crítica donde la estabilidad supera la velocidad bruta. La convergencia de Ethernet se acelera a medida que las NIC con capacidad RDMA caen por debajo de USD 400, amplificando la adopción de NVMe sobre TCP. Se espera que el tamaño del mercado de almacenamiento flash empresarial vinculado a las implementaciones de NVMe supere los USD 25 mil millones para 2030, respaldado por la preferencia de los hiperescaladores por la uniformidad de protocolos en los tejidos de cómputo y almacenamiento.

La memoria de clase de almacenamiento emergente con Compute Express Link promete niveles de submicrosegundo, pero el conjunto de comandos simplificado de NVMe y las ganancias de descarga de CPU garantizan su longevidad. Los proveedores ahora exponen espacios de nombres zonificados para el control de la amplificación de escritura, integrando las aplicaciones con la gestión de medios y liberando el 14% de la sobrecarga de caché que antes se destinaba a la recolección de basura. La interoperabilidad sigue siendo un punto de fricción; los metadatos propietarios pueden encerrar a los clientes en ecosistemas de un solo proveedor hasta que los estándares se consoliden.

Por Factor de Forma: Las Unidades EDSFF Elevan la Densidad

El estándar U.2/U.3 de 2,5 pulgadas mantuvo una participación del 42,86% en 2024, debido a la compatibilidad con versiones anteriores de los servidores existentes. Sin embargo, E3.S y E3.L se están expandiendo a una CAGR del 12,54%, ofreciendo un 30% mejor densidad volumétrica y un 18% menor potencia de diseño térmico por TB. La unidad E3.S de 61,44 TB de Intel permite nodos de 1 PB en servidores 1U, remodelando la economía de los bastidores. Se espera que el tamaño del mercado de almacenamiento flash empresarial atribuido a las unidades E3 alcance los USD 9 mil millones para 2030. La adopción se retrasa en los sitios existentes que esperan actualizaciones de placas base, manteniendo el dominio de U.2 hasta 2027.

Los módulos M.2 prosperan en el borde donde las prioridades de espacio superan las demandas de capacidad, y las tarjetas de expansión PCIe satisfacen los sistemas de negociación con latencia inferior a 10 µs. Los módulos DIMM de memoria de clase de almacenamiento proporcionan una latencia de 8 µs para análisis en memoria, aunque tienen un precio 4,2 veces mayor que NVMe, lo que limita su alcance a cargas de trabajo de nicho en tiempo real. En conjunto, estas opciones añaden complejidad a las hojas de ruta de los proveedores, pero permiten a los compradores optimizar para potencia, capacidad o latencia en entornos heterogéneos.

Por Usuario Final: Los Hiperescaladores Amplían la Curva

Las grandes empresas generaron el 43,78% de los ingresos de 2024, aprovechando las cargas de trabajo diversificadas y los descuentos negociados. Los hiperescaladores, que se expanden a una CAGR del 12,42%, internalizan la propiedad intelectual de los controladores para reducir los costos por TB un 27% y adaptar el firmware a los perfiles de las aplicaciones. El tamaño del mercado de almacenamiento flash empresarial vinculado a las pequeñas y medianas empresas se inclina hacia los modelos de suscripción que convierten el gasto de capital en gasto operativo, aunque los umbrales de elegibilidad limitan la penetración. El gobierno y la defensa siguen regidos por los mandatos FIPS 140-3 que restringen las opciones de proveedores.

Los hiperescaladores compran en pods de más de 500 unidades, obteniendo descuentos profundos que repercuten en los proveedores de silicio comercial. En contraste, los compradores empresariales mantienen flotas heterogéneas de cuatro a siete proveedores, fragmentando el poder de negociación y sosteniendo precios de venta promedio más altos. A medida que proliferan las políticas de nube soberana, las construcciones de hiperescala regionales superarán los ciclos de actualización empresarial, desplazando gradualmente los ingresos de occidente a oriente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inteligencia Artificial y el Aprendizaje Automático Elevan la Demanda de Rendimiento

Las bases de datos contribuyeron con el 33,71% de los ingresos en 2024, validando las raíces del flash en el OLTP intensivo en IOPS. Sin embargo, las cargas de trabajo de inteligencia artificial y aprendizaje automático registrarán una CAGR del 12,33% hasta 2030, a medida que los conjuntos de entrenamiento superen los 10 PB y las latencias de inferencia caigan a milisegundos. El mercado de almacenamiento flash empresarial ha pivotado, por tanto, hacia matrices con tejido de 100 GbE, descarga RDMA y canalizaciones de datos optimizadas para GPU. La infraestructura de escritorio virtual sigue valorando la baja latencia de cola del flash para sobrevivir a las tormentas de arranque, mientras que la computación de alto rendimiento favorece el ancho de banda secuencial, haciendo que el QLC sea atractivo para el almacenamiento temporal de petaescala más económico.

Los análisis en tiempo real ingieren flujos de escritura de 50 GB/s mientras sirven consultas de paneles de control, sometiendo a estrés la resistencia; en consecuencia, el aprovisionamiento excesivo aumenta al 30% para preservar la vida útil de cinco años de las unidades. Los requisitos de las aplicaciones influyen en la preferencia del factor de forma: los clústeres de inteligencia artificial se inclinan por E3.S conectado localmente para minimizar el número de saltos, mientras que las implementaciones de bases de datos aceptan infraestructura NVMe-oF compartida para la consistencia transaccional.

Análisis Geográfico

América del Norte mantuvo una participación del 35,83% en 2024 gracias a las expansiones de los hiperescaladores en Virginia, Oregón y Texas, donde prevalecen la energía a menos de USD 0,07/kWh y los intercambios de internet densos. Los clústeres de entrenamiento de inteligencia artificial consumieron el 47% de los envíos regionales de flash, y las agencias federales aceleraron las migraciones a instalaciones propias tras eventos de ciberseguridad. Los mandatos del Departamento de Energía para PUE inferiores a 1,4 también favorecen los menores vatios por TB del flash. Las normas de residencia de datos de Canadá dispersan la infraestructura entre provincias, moderando ligeramente las ventajas de densidad, mientras que el auge de la deslocalización cercana de México instala matrices híbridas para la telemetría de manufactura.

Se pronostica que Asia-Pacífico alcanzará una CAGR del 12,49% y eclipsará a América del Norte en capacidad incremental para 2029. El plan de doble circulación de China canaliza USD 47 mil millones hacia líneas de semiconductores domésticas, mientras que el Incentivo Vinculado a la Producción de India destina USD 2,3 mil millones a la electrónica, anclando plantas locales de controladores y empaquetado. Alibaba y Tencent desplegaron 8,7 EB de flash en 2024, y los megabancos de Japón migran a matrices NVMe para análisis de fraude en tiempo real. Corea del Sur aprovecha el suministro cautivo de NAND para ofrecer precios más bajos que los proveedores extranjeros. La dicotomía de Australia entre la hiperescala costera y la telemetría minera interior continúa, mientras que el Sudeste Asiático se centra en modelos de suscripción para la asequibilidad de las pymes.

Europa equilibra la soberanía digital con regulaciones energéticas que establecen objetivos de PUE inferiores a 1,3 para 2030. Las fábricas de Industria 4.0 de Alemania requieren una latencia de almacenamiento de 10 ms, y las mesas de negociación del Reino Unido actualizan las matrices NVMe para la conmutación por error sin intervención. La iniciativa de nube soberana de Francia eleva los costos de construcción domésticos un 23%, pero asegura la residencia de datos. Los despliegues rusos dependen del NAND chino de 128 capas en medio de los controles de exportación. Arabia Saudita y los Emiratos Árabes Unidos invierten en nubes soberanas, con NEOM presupuestando 1,2 EB para telemetría de ciudades inteligentes. El sector financiero de Sudáfrica y la tecnología agrícola de Brasil lideran la adopción en otras regiones.

Panorama Competitivo

La concentración de ingresos es moderada: los cinco mayores proveedores capturaron el 61% en 2024, aunque la competencia se intensifica a medida que los hiperescaladores internalizan la propiedad intelectual de los controladores y convierten en productos básicos el hardware de las matrices. Los fabricantes de equipos originales defienden su participación mediante suscripciones que desvinculan la capacidad de la actualización de hardware, manteniendo márgenes brutos cercanos al 58%. Las capas definidas por software ahora abstraen las unidades de productos básicos, mientras que los proveedores de NAND cautivo como Samsung explotan la integración vertical para fijar precios un 19% por debajo de sus competidores. El almacenamiento computacional diferencia a los nuevos participantes NGD Systems y ScaleFlux, cuya ejecución de consultas in situ reduce la latencia de análisis un 47%. Los proveedores presumen de garantías de reducción de datos de 4 a 1 y telemetría de salud de unidades basada en inteligencia artificial, presentando en 2024 patentes para metadatos NVMe-oF y nivelación de desgaste.

La dinámica regional importa: Huawei e Inspur poseen conjuntamente una participación del 34% dentro de China, pero enfrentan restricciones occidentales; Fujitsu y Hitachi Vantara mantienen posiciones en el gobierno y las finanzas japonesas a pesar de las primas de costo del 20%. Las marcas orientadas a las pymes persiguen el precio sobre las características, ofreciendo servicios de datos mínimos. Las tendencias de desagregación amenazan con erosionar la economía del paquete hardware-software, mientras que los costos de certificación FIPS 140-3 disuaden a los nuevos participantes en defensa.

Líderes de la Industria de Almacenamiento Flash Empresarial

Pure Storage Inc.

NetApp Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Samsung Electronics inició la producción en masa de V-NAND de 286 capas que ofrece SSD de 122,88 TB en factor de forma de 2,5 pulgadas.

- Agosto de 2025: Pure Storage se asoció con NVIDIA para combinar FlashArray con DGX SuperPOD, manteniendo un rendimiento de 2 TB/s para el entrenamiento de modelos de lenguaje de gran escala.

- Julio de 2025: Micron Technology completó una expansión de fábrica en Singapur por USD 3,7 mil millones, añadiendo capacidad de NAND de 232 capas para la producción del primer trimestre de 2026.

- Junio de 2025: NetApp lanzó ONTAP 10.2 con jerarquización guiada por inteligencia artificial y soporte mejorado de RDMA NVMe-oF.

Alcance del Informe Global del Mercado de Almacenamiento Flash Empresarial

El Informe del Mercado de Almacenamiento Flash Empresarial está Segmentado por Tipo de Producto (Matrices de Flash Total, Matrices de Flash Híbrido), Protocolo de Interfaz (SCSI de Conexión en Serie, Serial ATA, Memoria Expresa No Volátil, Canal de Fibra, Ethernet), Factor de Forma (Unidades U.2/U.3 de 2,5 Pulgadas, Unidades M.2, Tarjetas de Expansión PCI Express, Unidades E3.S/E3.L, Módulos de Memoria de Clase de Almacenamiento), Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas, Proveedores de Servicios en la Nube, Centros de Datos de Hiperescala, Gobierno y Defensa), Aplicación (Procesamiento de Bases de Datos y Transacciones, Virtualización y VDI, Inteligencia Artificial y Aprendizaje Automático, Computación de Alto Rendimiento, Análisis en Tiempo Real) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Matrices de Flash Total (AFA) |

| Matrices de Flash Híbrido (HFA) |

| SCSI de Conexión en Serie (SAS) |

| Serial ATA (SATA) |

| Memoria Expresa No Volátil (NVMe) |

| Canal de Fibra |

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) |

| Unidades U.2/U.3 de 2,5 Pulgadas |

| Unidades M.2 |

| Tarjetas de Expansión PCI Express |

| Unidades E3.S/E3.L |

| Módulos de Memoria de Clase de Almacenamiento |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Proveedores de Servicios en la Nube |

| Centros de Datos de Hiperescala |

| Gobierno y Defensa |

| Procesamiento de Bases de Datos y Transacciones |

| Virtualización y VDI |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación de Alto Rendimiento |

| Análisis en Tiempo Real |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Matrices de Flash Total (AFA) | ||

| Matrices de Flash Híbrido (HFA) | |||

| Por Protocolo de Interfaz | SCSI de Conexión en Serie (SAS) | ||

| Serial ATA (SATA) | |||

| Memoria Expresa No Volátil (NVMe) | |||

| Canal de Fibra | |||

| Ethernet (iSCSI, NVMe-oF/TCP, RDMA) | |||

| Por Factor de Forma | Unidades U.2/U.3 de 2,5 Pulgadas | ||

| Unidades M.2 | |||

| Tarjetas de Expansión PCI Express | |||

| Unidades E3.S/E3.L | |||

| Módulos de Memoria de Clase de Almacenamiento | |||

| Por Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Proveedores de Servicios en la Nube | |||

| Centros de Datos de Hiperescala | |||

| Gobierno y Defensa | |||

| Por Aplicación | Procesamiento de Bases de Datos y Transacciones | ||

| Virtualización y VDI | |||

| Inteligencia Artificial y Aprendizaje Automático | |||

| Computación de Alto Rendimiento | |||

| Análisis en Tiempo Real | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de almacenamiento flash empresarial en 2030?

Los pronósticos sitúan el mercado en USD 49,87 mil millones para 2030 basándose en una CAGR del 11,42%.

¿Qué tipo de producto se está expandiendo más rápidamente?

Las matrices de flash híbrido están previstas para el ascenso más rápido, registrando una CAGR del 11,71% hasta 2030.

¿Por qué NVMe está desplazando a los protocolos de almacenamiento heredados?

Las colas de 64.000 de profundidad de NVMe y la menor sobrecarga de CPU elevan la utilización de las unidades y reducen la latencia de las aplicaciones, impulsando una CAGR del 12,39%.

¿Cómo influirá Asia-Pacífico en la demanda futura?

Los incentivos regionales para la capacidad doméstica de semiconductores y las construcciones de hiperescala impulsan a Asia-Pacífico a una CAGR del 12,49%, la más rápida a nivel mundial.

¿Qué restricción clave limita la adopción del flash entre las pymes?

El alto gasto de capital inicial —USD 420.000 a USD 780.000 para una matriz de 500 TB— orienta a las pequeñas empresas hacia modelos de almacenamiento como servicio.

¿Qué tecnología emergente podría redefinir la eficiencia del almacenamiento?

El almacenamiento computacional que ejecuta el filtrado de datos dentro de los controladores SSD puede reducir el tráfico de red un 38% para las cargas de trabajo de recomendación de inteligencia artificial.

Última actualización de la página el: