Tamaño y Participación del Mercado de Instrumentos Musicales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Instrumentos Musicales por Mordor Intelligence

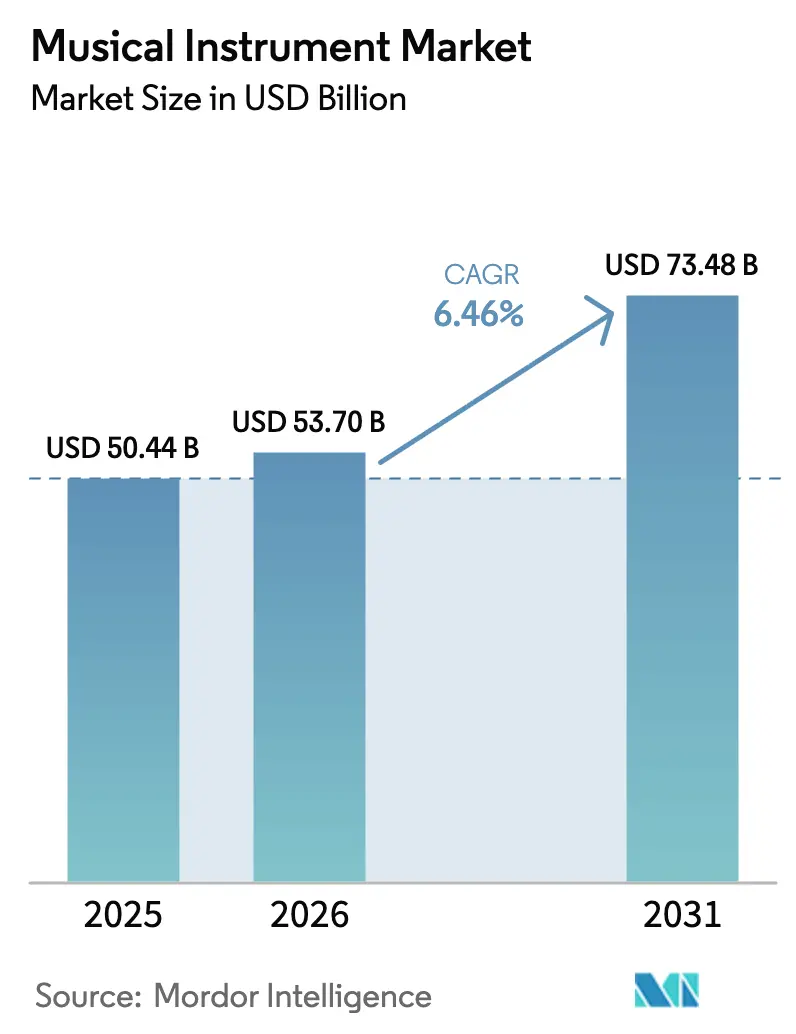

El tamaño del Mercado de Instrumentos Musicales fue valorado en USD 50.440 millones en 2025 y se estima que crecerá desde USD 53.700 millones en 2026 hasta alcanzar USD 73.480 millones en 2031, a una CAGR del 6,46% durante el período de pronóstico (2026-2031). El aumento de la demanda proviene de plataformas de aprendizaje remoto basadas en suscripciones, instrumentos inteligentes habilitados con IoT y el financiamiento gubernamental constante para la educación musical, todo lo cual amortigua al sector frente a las fluctuaciones macroeconómicas. La tecnología está agudizando las ventajas competitivas a medida que los fabricantes integran sensores, conectividad en la nube y capacidades de inteligencia artificial en las líneas de productos tradicionales, creando nuevos modelos de ingresos recurrentes. Al mismo tiempo, las estrictas regulaciones CITES sobre maderas tonales, el creciente interés de los consumidores en materiales ecológicos y un notable desplazamiento hacia herramientas de producción exclusivamente de software están redefiniendo las prioridades de desarrollo de productos. El desempeño regional diverge: Asia sigue siendo el ancla de volumen, Oriente Medio lidera ahora el crecimiento y América del Norte se mantiene firme en los nichos premium.

Conclusiones Clave del Informe

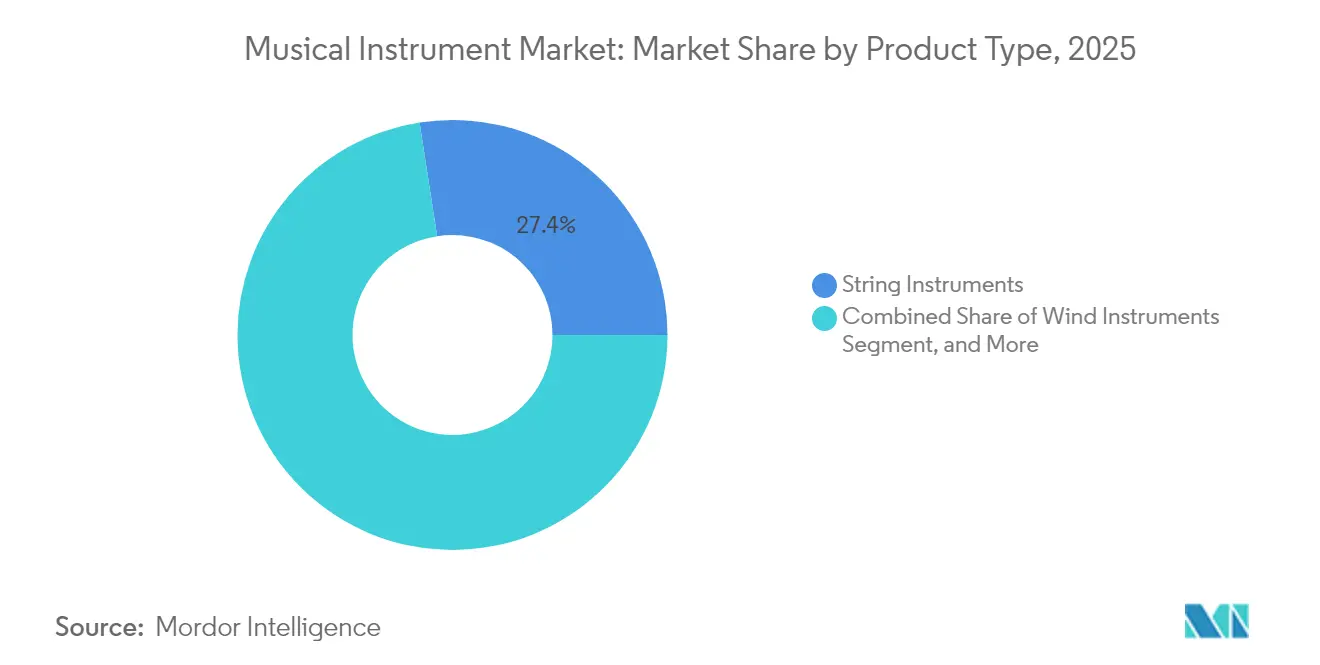

- Por tipo de producto, los instrumentos de cuerda representaron el 27,45% de la participación del mercado de instrumentos musicales en 2025, mientras que se proyecta que los instrumentos electrónicos crecerán a una CAGR del 8,78% hasta 2031.

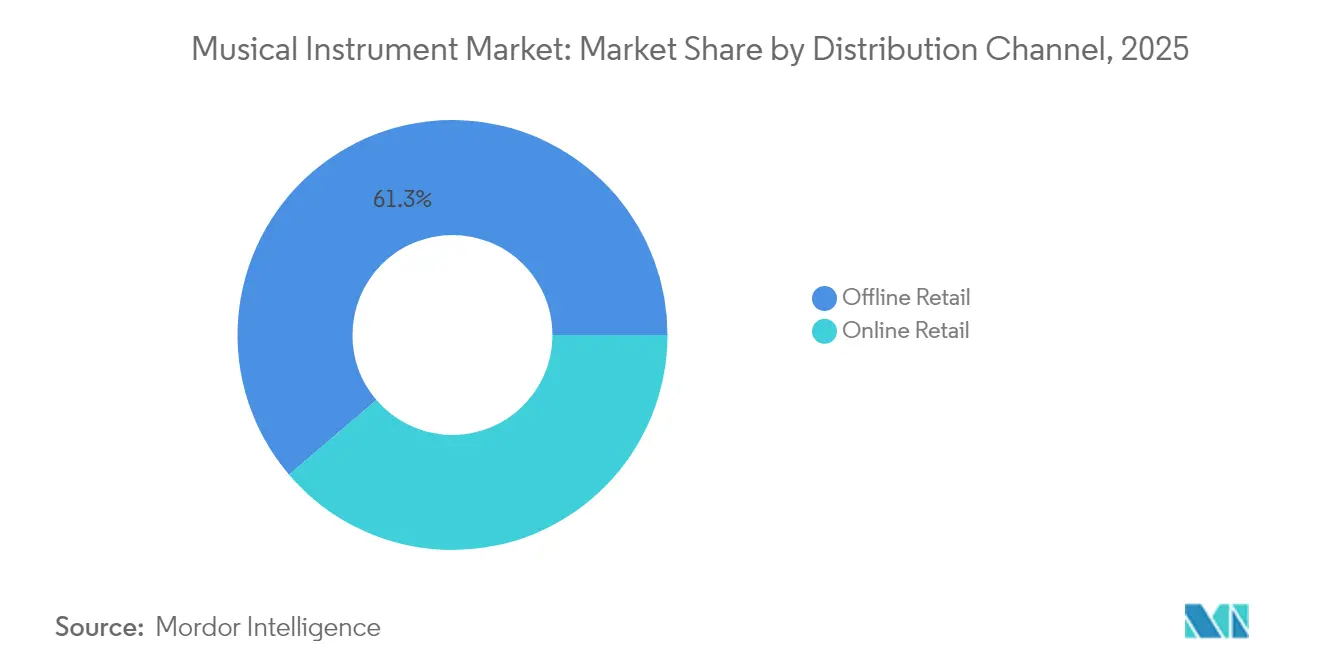

- Por canal de distribución, la venta minorista presencial representó el 61,25% del tamaño del mercado de instrumentos musicales en 2025, mientras que se prevé que la venta minorista en línea se expanda a una CAGR del 10,18% hasta 2031.

- Por tecnología, los instrumentos acústicos captaron el 54,55% de la participación del mercado de instrumentos musicales en 2025; se espera que los instrumentos híbridos/inteligentes registren la CAGR más rápida del 12,12% entre 2026 y 2031.

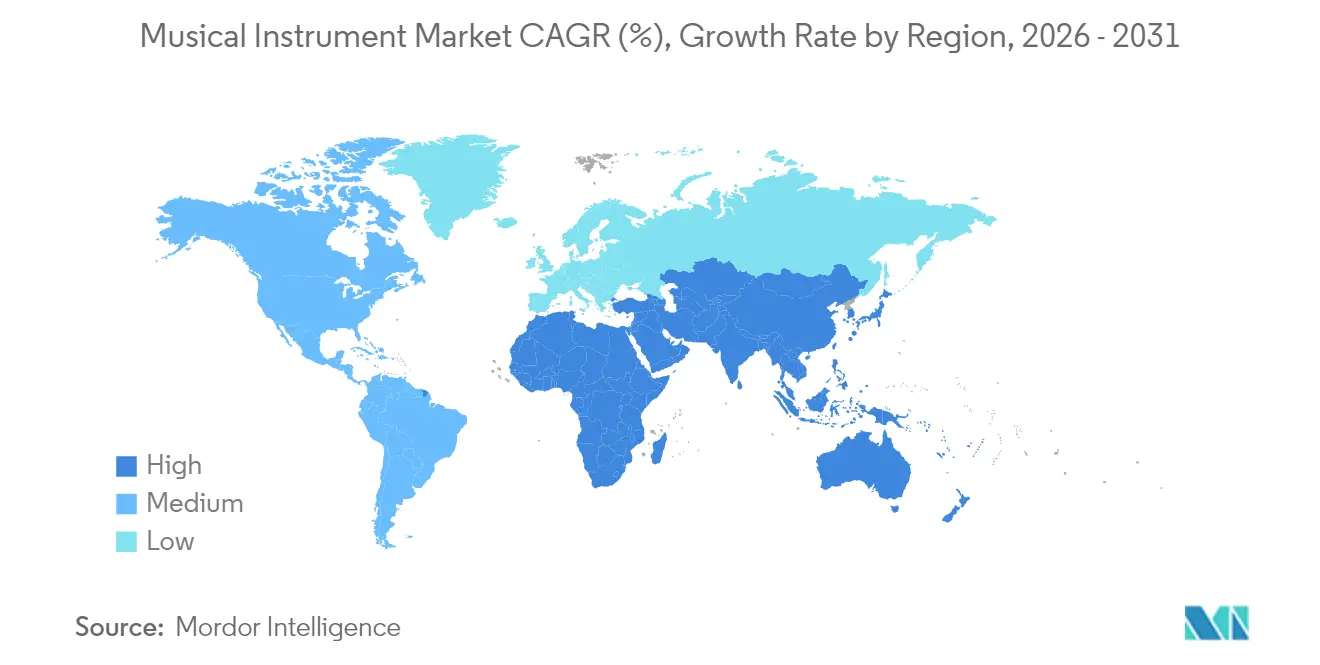

- Por geografía, Asia lideró con una participación de ingresos del 33,45% en 2025, pero Oriente Medio está previsto que registre la CAGR más sólida del 7,72% hasta 2031.

- Yamaha mantuvo aproximadamente el 50% de participación en pianos digitales y teclados portátiles en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentos Musicales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Plataformas de Aprendizaje Musical Remoto Basadas en Suscripciones | +1.20% | América del Norte y Europa | Mediano plazo (2-4 años) |

| El Crecimiento de los Ingresos de la Clase Media China Acelera las Ventas de Pianos Acústicos | +0.80% | Asia-Pacífico (enfoque en China) | Corto plazo (≤2 años) |

| La Cultura del "Productor de Dormitorio" Impulsada por las Redes Sociales Aumenta la Demanda de Controladores MIDI | +0.90% | Global, demografía juvenil | Corto plazo (≤2 años) |

| Mandatos de Educación Musical Respaldados por el Gobierno en los Países Nórdicos y Corea del Sur | +0.70% | Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Maderas Tonales Ecológicas y Programas de Luthería Circular que Diferencian las Guitarras Premium | +0.40% | Global, segmentos premium | Largo plazo (≥4 años) |

| Instrumentos Inteligentes Habilitados con IoT que Crean Flujos de Ingresos Recurrentes | +1.10% | Global, mercados orientados a la tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Plataformas de Aprendizaje Musical Remoto Basadas en Suscripciones

Los portales de aprendizaje centrados en suscripciones han eliminado las barreras geográficas y económicas, impulsando las primeras compras de teclados y guitarras de nivel básico en América del Norte y Europa. El Proyecto Escolar de Yamaha por sí solo ha conectado con más de 3 millones de niños, ampliando su embudo para modelos iniciales digitales y acústicos. [1]Yamaha Corporation, "Ⅳ. Estrategias por Negocio y Función," yamaha.com Las tarifas recurrentes motivan a los propietarios de plataformas a actualizar continuamente los planes de estudio, manteniendo a los estudiantes comprometidos e impulsando actualizaciones periódicas de instrumentos. La alineación entre las lecciones estructuradas y los ciclos de reemplazo de instrumentos acelera la estabilidad de los ingresos para los fabricantes. Además, los datos generados por estas plataformas proporcionan información detallada sobre los patrones de uso, reduciendo los ciclos de retroalimentación en el diseño de productos. En conjunto, estas dinámicas impulsan vientos favorables sostenidos para el mercado de instrumentos musicales.

Mandatos de Educación Musical Respaldados por el Gobierno en los Países Nórdicos y Corea del Sur

Los gobiernos nórdicos y Corea del Sur ahora incorporan financiamiento plurianual para la música en los presupuestos escolares, asegurando una adquisición predecible de instrumentos duraderos de calidad educativa. El Programa Piloto de Oportunidades Musicales de Inglaterra asigna 5,8 millones de GBP (7,89 millones de USD) para suministrar lecciones, instrumentos y exámenes a estudiantes en situación de desventaja. [2]Departamento de Educación, "Programa piloto de música lanzado para ayudar a eliminar barreras a las oportunidades," gov.uk En los Estados Unidos, la Proposición 28 de California destina el 1% de los fondos de la Proposición 98 de educación primaria y secundaria a las artes, reservando al menos el 80% para personal certificado. [3]Departamento de Educación de California, "Proposición 28—Financiamiento de Artes y Música en las Escuelas," cde.ca.gov Dichos mandatos mejoran la visibilidad de los pedidos para los productores, aunque sesgan las especificaciones hacia la robustez y la eficiencia en costos por encima del sonido premium. Los fabricantes, por tanto, equilibran las características para cumplir con los precios institucionales mientras preservan los márgenes.

La Cultura del "Productor de Dormitorio" Impulsada por las Redes Sociales Aumenta la Demanda de Controladores MIDI

TikTok, YouTube Shorts y las transmisiones de Twitch muestran estaciones de trabajo compactas iluminadas por paneles RGB, impulsando la demanda de controladores MIDI que se adaptan a escritorios pequeños y lucen bien ante la cámara. Los creadores jóvenes suelen prescindir de la formación formal, valorando la flexibilidad de producción por encima de la destreza interpretativa. Las colaboraciones entre laboratorios de inteligencia artificial y artistas como Jordan Rudess demuestran la co-creación humano-máquina en tiempo real, ampliando el atractivo de los equipos MIDI integrados con software inteligente y herramientas de estación de trabajo de audio digital. [4]MIT Generative AI, "Desarrollando Virtuosismo Simbiótico: Instrumentos Musicales Aumentados por IA y su Uso en Actuaciones de Música en Vivo," mit-genai.pubpub.org La estética, la portabilidad y la conectividad plug-and-play superan así a los materiales de construcción tradicionales, desplazando los presupuestos de I+D hacia el diseño industrial y las actualizaciones de firmware.

Instrumentos Inteligentes Habilitados con IoT que Crean Flujos de Ingresos Recurrentes

La incorporación de sensores y módulos inalámbricos transforma las ventas de productos únicos en ecosistemas de servicios. Los prototipos de pipa adaptativa ahora mantienen la precisión de afinación dentro de ±0,1 Hz independientemente de los cambios de humedad, transmitiendo datos de rendimiento con un 98% de integridad. Los paneles de suscripción ofrecen análisis, actualizaciones de firmware y regímenes de práctica personalizados, monetizando el uso mucho después de la compra. Para las escuelas, los diagnósticos automáticos reducen el tiempo de inactividad por mantenimiento; para los artistas en gira, las alertas predictivas previenen fallos durante las actuaciones. Esta vinculación de hardware, software y servicios en la nube está expandiendo el ingreso promedio por usuario, subrayando por qué el mercado de instrumentos musicales continúa inclinándose hacia los formatos híbridos inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Maderas Tonales Reguladas por CITES que Perturba el Suministro de Guitarras de Alta Gama | -0.90% | Global, segmentos premium | Largo plazo (≥4 años) |

| Aranceles de Importación sobre Instrumentos Terminados en Brasil y Argentina | -0.30% | América del Sur | Mediano plazo (2-4 años) |

| Desplazamiento hacia Instrumentos Virtuales Exclusivamente de Software que Reduce la Demanda de Teclados de Nivel Básico | -1.10% | Global, segmentos de nivel básico | Corto plazo (≤2 años) |

| Redes de Posventa Fragmentadas en África que Limitan la Adopción de Baterías Electrónicas | -0.20% | África, segmentos electrónicos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Maderas Tonales Reguladas por CITES que Perturba el Suministro de Guitarras de Alta Gama

A pesar de la flexibilización de 2024 para ciertos artículos de palisandro de menos de 10 kg, la Dalbergia brasileña sigue estando estrictamente controlada, lo que reduce el suministro tanto para los luthiers boutique como para las marcas de gran consumo. Gibson y Martin ahora obtienen alternativas certificadas por el FSC, aunque los compradores a menudo asocian las maderas tradicionales con la autenticidad tonal, lo que limita la elasticidad de sustitución. La inflación de costos resultante reduce los márgenes o eleva los precios al por menor, frenando la demanda entre los aficionados con aspiraciones. El segmento de guitarras premium enfrenta, por tanto, una volatilidad persistente que modera la trayectoria por lo demás optimista del mercado de instrumentos musicales.

Desplazamiento hacia Instrumentos Virtuales Exclusivamente de Software que Reduce la Demanda de Teclados de Nivel Básico

Los complementos de sintetizador en streaming y las bibliotecas de muestras realistas ofrecen a los productores de dormitorio una paleta casi infinita por menos de USD 200, socavando los teclados de hardware por debajo de USD 500. Los habitantes urbanos con espacio limitado a menudo prefieren configuraciones virtuales, citando actualizaciones más sencillas y cero mantenimiento. Los fabricantes responden con teclados con acción ponderada, altavoces integrados y estaciones de trabajo todo en uno premium, reasignando efectivamente los presupuestos de I+D hacia las referencias de gama media y alta. El efecto práctico es una contracción en los flujos de volumen de bajo margen, lo que ralentiza el crecimiento general de unidades incluso cuando el crecimiento en valor sigue siendo positivo para el mercado de instrumentos musicales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Instrumentos Electrónicos Impulsan la Innovación

Los instrumentos de cuerda representaron el 27,45% de la participación del mercado de instrumentos musicales en 2025, subrayando su lugar fundamental en todos los géneros. En contraste, el segmento electrónico lideró la expansión del segmento con un impulso de CAGR del 8,78%, impulsado por la creciente demanda de controladores MIDI, pianos digitales y baterías electrónicas. Las guitarras híbridas que combinan pastillas piezoelécttricas con amplificadores modelados han difuminado las fronteras acústico-eléctricas, atrayendo a los intérpretes en vivo que necesitan versatilidad tonal sin la complejidad de los pedalboards. Las escaseces de maderas tonales relacionadas con CITES impulsaron una mayor adopción de puentes impresos en 3D y pau ferro cosechado de manera responsable, manteniendo las líneas de producción fluidas a pesar de la fricción regulatoria. Mientras tanto, las categorías de violín, viola y violonchelo se benefician de los programas de conservatorio, aunque el crecimiento sigue siendo modesto en relación con los instrumentos electrónicos.

La innovación electrónica también está transformando la percusión. Los residentes de apartamentos y los creadores de contenido se inclinan por los kits de parches de malla con Bluetooth, satisfaciendo tanto las restricciones de ruido como la creatividad móvil. La incorporación de bibliotecas de muestras en módulos de hardware permite a los bateristas mezclar golpes acústicos con capas de EDM al instante. Por encima de todo, la interacción de la demanda entre la artesanía tradicional y la mejora digital respalda estrategias de cartera equilibradas, ilustrando por qué tanto las líneas tradicionales como las electrónicas siguen siendo pilares centrales del mercado de instrumentos musicales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas físicas aún contribuyeron con el 61,25% de los ingresos de 2025, lo que indica que la posibilidad de probar antes de comprar sigue siendo fundamental. Las pruebas prácticas ayudan a los consumidores a evaluar la resonancia, la acción de las teclas y la ergonomía, elementos difíciles de apreciar a través de pantallas. Los minoristas independientes aprovechan los servicios de reparación, las configuraciones personalizadas y los eventos comunitarios para defender el tráfico en tienda. Sin embargo, las tiendas en línea registraron una CAGR del 10,18%, impulsadas por procesos de compra sin fricciones, videos de productos más completos y una logística mejorada. Los sitios insignia de venta directa al consumidor de marcas como Yamaha integran los canales físico y virtual, ofreciendo coincidencia de tonos guiada por inteligencia artificial y recogidas en tienda con cita previa.

El crecimiento de los mercados en línea también está transformando los accesorios. Las cuerdas, cañas y fundas migran fácilmente a las cestas de comercio electrónico, a menudo agrupadas como reposiciones por suscripción. Los riesgos de falsificación persisten: las autoridades aduaneras de los Estados Unidos confiscaron 3.000 guitarras Gibson falsas en 2024. Para tranquilizar a los compradores, las marcas están implementando etiquetas NFC para verificaciones de autenticidad instantáneas. Con el tiempo, estas salvaguardas podrían aumentar la confianza digital, impulsando gradualmente los segmentos de mayor valor hacia el canal en línea y ampliando el alcance del mercado de instrumentos musicales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Instrumentos Inteligentes Reconfiguran las Categorías Tradicionales

Los formatos acústicos representaron el 54,55% de las ventas de 2025, confirmando su timbre insustituible y su encanto táctil. Sin embargo, se prevé que los híbridos inteligentes avancen a una CAGR del 12,12%, lo que ilustra el atractivo de los metrónimos integrados, la afinación automática y las aplicaciones complementarias. El nuevo Laboratorio de Diseño Futuro de Roland concentra recursos en la fusión de la sensación acústica con la conectividad en la nube, subrayando cómo la I+D se orienta hacia la ingeniería interdisciplinaria.

Los pianos digitales salvan las brechas de usabilidad para los estudiantes que carecen de espacio o presupuesto para pianos de cola, mientras que el modelado avanzado de muestras reduce las brechas sonoras. Para los músicos de orquesta, los violines equipados con pastillas transmiten señales sin latencia a las estaciones de trabajo de audio digital, ampliando las paletas tonales sin renunciar a la resonancia de la madera. En conjunto, estas innovaciones mantienen relevantes los segmentos tradicionales al tiempo que desbloquean nuevas capas de monetización, sustentando un sólido crecimiento en valor para el mercado de instrumentos musicales.

Análisis Geográfico

Asia generó el 33,45% de los ingresos de 2025, sostenida por el liderazgo innovador de Japón y un denso ecosistema de proveedores. Sin embargo, los fabricantes de pianos chinos Pearl River y Hailun registraron caídas de ingresos del 31,47% y el 21,99% respectivamente en 2023, lo que refleja un debilitamiento del sentimiento de la clase media y un cambio en las prioridades de los padres que se alejan de las costosas clases de piano. Corea del Sur y Singapur compensan con apoyo gubernamental, anclando una demanda estable en las aulas. Los crecientes ingresos disponibles de India y la amplia adopción de teléfonos inteligentes ofrecen un terreno fértil para guitarras y teclados vinculados a aplicaciones, aunque los aranceles de importación aún limitan la competitividad de precios.

América del Norte sigue siendo un bastión premium. Gibson, Fender y Taylor generan lealtad entre los aficionados y los artistas en gira, mientras que la educación clásica mantiene estable la rotación de instrumentos orquestales. Sin embargo, los envíos de pianos acústicos cayeron a menos de 18.000 unidades en 2024, eclipsados por 188.000 pianos digitales que atienden a los residentes de apartamentos. La Proposición 28 de California asegura presupuestos escolares continuos, estabilizando los niveles de precios bajos y medios.

Oriente Medio lidera el crecimiento con una CAGR del 7,72% respaldada por iniciativas culturales nacionales y una creciente población joven. Las salas de conciertos en Dubái, Riad y Doha ahora especifican pianos de escenario inteligentes y equipos de sonido modulares, fomentando una demanda derivada de instrumentos de práctica. Europa muestra un impulso moderado pero constante. El patrimonio orquestal de Alemania sostiene las fábricas de instrumentos de viento, mientras que los países nórdicos canalizan fondos públicos hacia kits de música escolar que enfatizan la sostenibilidad y la integración digital. El potencial de América del Sur sigue siendo moderado por los aranceles de importación de Brasil y Argentina, que impulsan las operaciones de ensamblaje local pero mantienen los precios elevados.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada. La amplitud multicategoría de Yamaha, junto con una participación de aproximadamente el 50% en pianos digitales y teclados portátiles, la posiciona como el actor de referencia. Su fondo de capital de riesgo corporativo de USD 50 millones en Silicon Valley subraya un impulso estratégico para aprovechar las empresas emergentes en composición con inteligencia artificial, retroalimentación háptica y audio inmersivo. Gibson se apoya en el legado de la marca y los respaldos de artistas mientras explora herramientas de práctica de realidad aumentada. Roland se centra en la fusión de sensores y el análisis en la nube, ejemplificado por su Laboratorio de Diseño Futuro.

Las fusiones y adquisiciones reconfiguraron el panorama en 2024-2025. Marshall Group vendió una participación mayoritaria a HongShan Capital por EUR 1.100 millones (USD 1.290 millones), liberando fondos para optimizaciones de comercio electrónico y cadena de suministro. Hal Leonard se fusionó con Muse Group, combinando catálogos de partituras con plataformas como MuseScore y Ultimate Guitar, creando un alcance generalizado entre educadores y productores independientes. La adquisición de Tempo Music Investments por parte de Warner Music añadió derechos de canciones de primer nivel, intensificando la competencia en torno a las carteras de propiedad intelectual.

Las prioridades competitivas ahora se centran en las líneas de productos híbridos, el compromiso digital directo y el abastecimiento orientado a los criterios ESG. Las empresas que combinan la artesanía acústica con tecnología integrada, cadenas de suministro validadas y contenido comunitario persuasivo están mejor posicionadas para capitalizar la próxima expansión del mercado de instrumentos musicales.

Líderes de la Industria de Instrumentos Musicales

-

Yamaha Corporation

-

Fender Musical Instruments Corporation

-

Gibson Brands, Inc.

-

Roland Corporation

-

Steinway & Sons

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hal Leonard completó su combinación con Muse Group, creando una potencia editorial digital global unificada que alcanza a 300 millones de visitantes anuales.

- Marzo de 2025: Hal Leonard se unió a Muse Group a través de la inversión de Francisco Partners para ampliar las capacidades digitales.

- Febrero de 2025: Warner Music Group adquirió una participación de control en Tempo Music Investments, asegurando los derechos de los catálogos de Bruno Mars y Adele.

- Enero de 2025: Marshall Group AB vendió una participación mayoritaria a HongShan Capital Group por EUR 1.100 millones.

Alcance del Informe Global del Mercado de Instrumentos Musicales

El mercado de instrumentos musicales abarca la producción, distribución y venta de instrumentos utilizados para crear música en diversos géneros y niveles de habilidad. Incluye instrumentos tradicionales como pianos, guitarras y violines, así como instrumentos electrónicos modernos como sintetizadores y teclados digitales. El mercado está impulsado por factores como el creciente interés en la educación musical, los avances tecnológicos y la creciente popularidad de las actuaciones en vivo y la producción musical en el hogar.

El Mercado de Instrumentos Musicales está segmentado por tipo de producto (instrumentos de cuerda, instrumentos de viento, instrumentos de percusión, instrumentos de teclado, instrumentos electrónicos, accesorios, otros tipos de productos), canal de distribución (venta minorista en línea, venta minorista presencial), tecnología (instrumentos digitales, instrumentos acústicos, instrumentos híbridos) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Instrumentos de Cuerda | Guitarras |

| Violines, Violas y Violonchelos | |

| Arpas y Otros | |

| Instrumentos de Viento | Metales |

| Maderas | |

| Instrumentos de Percusión | Baterías Acústicas |

| Baterías Electrónicas y Pads | |

| Instrumentos de Teclado | Pianos Acústicos |

| Pianos Digitales y Pianos de Escenario | |

| Controladores MIDI y Sintetizadores | |

| Instrumentos Electrónicos | Controladores de DJ y Tocadiscos |

| Samplers y Estaciones de Trabajo | |

| Accesorios | Pedales y Efectos |

| Cuerdas, Cañas y Baquetas | |

| Fundas y Bolsas | |

| Otros Tipos de Productos |

| Venta Minorista Presencial | Tiendas de Música Independientes |

| Cadenas Especializadas | |

| Venta Minorista en Línea | Tiendas de Marca de Venta Directa al Consumidor |

| Mercados de Comercio Electrónico |

| Instrumentos Acústicos |

| Instrumentos Digitales |

| Instrumentos Híbridos/Inteligentes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Instrumentos de Cuerda | Guitarras |

| Violines, Violas y Violonchelos | ||

| Arpas y Otros | ||

| Instrumentos de Viento | Metales | |

| Maderas | ||

| Instrumentos de Percusión | Baterías Acústicas | |

| Baterías Electrónicas y Pads | ||

| Instrumentos de Teclado | Pianos Acústicos | |

| Pianos Digitales y Pianos de Escenario | ||

| Controladores MIDI y Sintetizadores | ||

| Instrumentos Electrónicos | Controladores de DJ y Tocadiscos | |

| Samplers y Estaciones de Trabajo | ||

| Accesorios | Pedales y Efectos | |

| Cuerdas, Cañas y Baquetas | ||

| Fundas y Bolsas | ||

| Otros Tipos de Productos | ||

| Por Canal de Distribución | Venta Minorista Presencial | Tiendas de Música Independientes |

| Cadenas Especializadas | ||

| Venta Minorista en Línea | Tiendas de Marca de Venta Directa al Consumidor | |

| Mercados de Comercio Electrónico | ||

| Por Tecnología | Instrumentos Acústicos | |

| Instrumentos Digitales | ||

| Instrumentos Híbridos/Inteligentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentos musicales?

El tamaño del mercado de instrumentos musicales fue de USD 53.700 millones en 2026 y se prevé que aumente a USD 73.480 millones en 2031.

¿Qué región está creciendo más rápido?

Oriente Medio muestra el mayor impulso de crecimiento, proyectado en una CAGR del 7,72% hasta 2031.

¿Cómo están influyendo los instrumentos inteligentes en la demanda?

Los instrumentos inteligentes habilitados con IoT convierten las ventas únicas en plataformas de suscripción, impulsando los ingresos recurrentes y generando una CAGR del 12,12% para el segmento híbrido/inteligente.

¿Qué participación tienen los canales en línea?

Aunque los canales en línea se están expandiendo a una CAGR del 10,18%, la venta minorista presencial aún representa el 61,25% de las ventas de 2025 debido a la naturaleza táctil de la compra de instrumentos.

¿Qué empresa lidera en pianos digitales?

Yamaha controla aproximadamente el 50% de los envíos globales de pianos digitales y teclados portátiles.

¿Cómo están afectando las regulaciones CITES a los fabricantes de guitarras?

Los estrictos controles sobre el palisandro brasileño restringen la disponibilidad, elevan los costos de materiales y empujan a las marcas hacia alternativas certificadas, moderando el crecimiento de las guitarras premium.

Última actualización de la página el: