Tamaño y Cuota del Mercado de Aplicaciones de Música

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

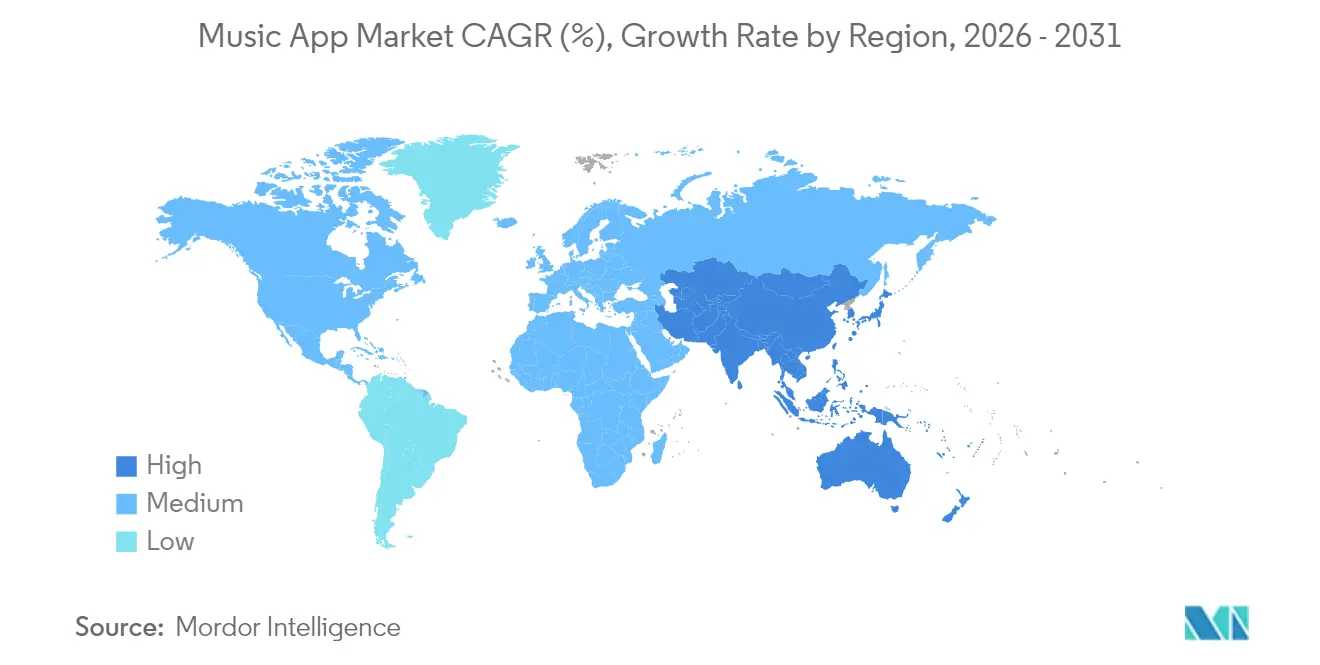

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Música por Mordor Intelligence

El tamaño del mercado de aplicaciones de música en 2026 se estima en USD 30,28 mil millones, creciendo desde el valor de 2025 de USD 28,99 mil millones con proyecciones para 2031 que muestran USD 37,62 mil millones, creciendo a una CAGR del 4,44% durante 2026-2031. Esta expansión refleja un panorama maduro pero rico en oportunidades en el que los modelos de suscripción aún dominan, pero están siendo reforzados cada vez más por niveles freemium híbridos, ofertas agrupadas y canales de dispositivos conectados que alargan los ciclos de participación. La creciente penetración de los teléfonos inteligentes, los datos móviles asequibles y los motores de recomendación impulsados por IA continúan ampliando la base direccionable, mientras que la creciente adopción de la facturación por operador en las regiones emergentes elimina las fricciones de pago históricas. En paralelo, las asociaciones con fabricantes de equipos originales del sector automotriz y marcas de hogar inteligente están extendiendo la escucha más allá de los teléfonos, creando puntos de contacto incrementales que fortalecen la fidelización a la plataforma. La presión competitiva sigue siendo intensa a medida que los costos de licencias aumentan y la protección de márgenes requiere una inversión simultánea en profundidad de catálogo, contenido geolocalizado y experiencias de usuario personalizadas, lo que lleva a las plataformas a diversificar los ingresos y racionalizar las estrategias de precios.

Conclusiones Clave del Informe

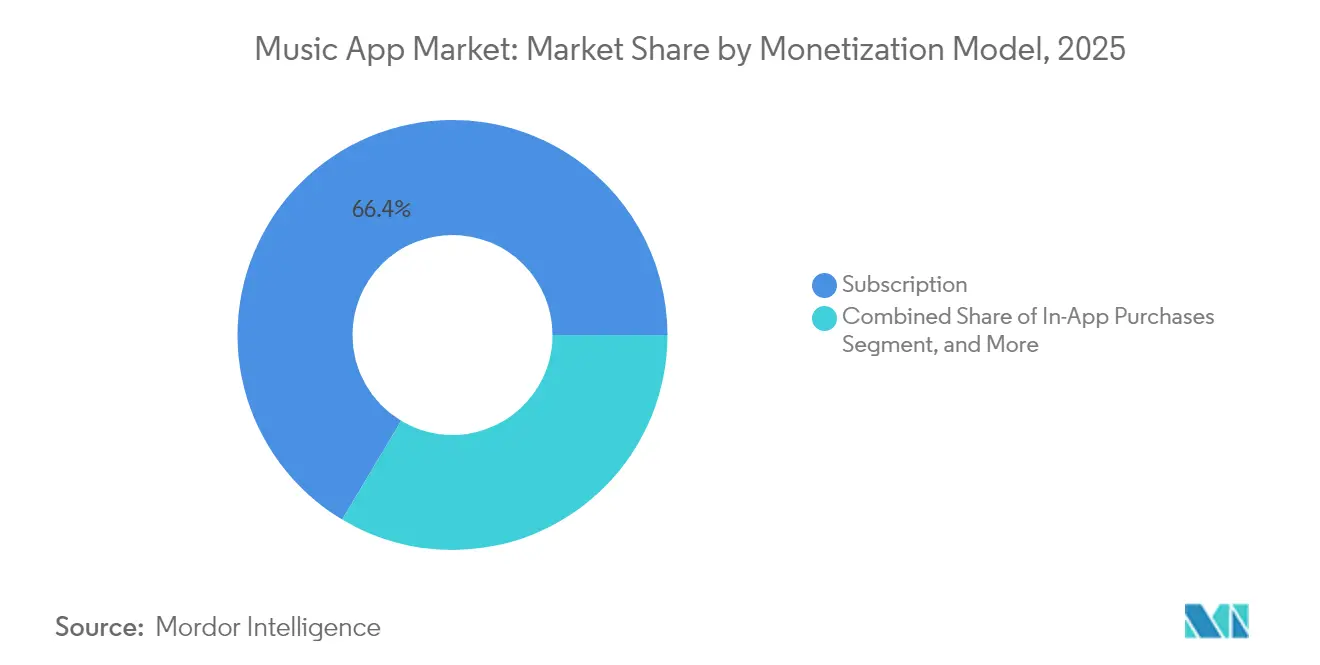

- Por modelo de monetización, la transmisión por suscripción representó el 66,42% de la cuota del mercado de aplicaciones de música en 2025, mientras que el freemium híbrido tiene previsto acelerar a una CAGR del 13,58% hasta 2031.

- Por plataforma, Android representó el 71,05% del tamaño del mercado de aplicaciones de música en 2025; se proyecta que los altavoces inteligentes y los dispositivos conectados crezcan a una CAGR del 17,25% entre 2026 y 2031.

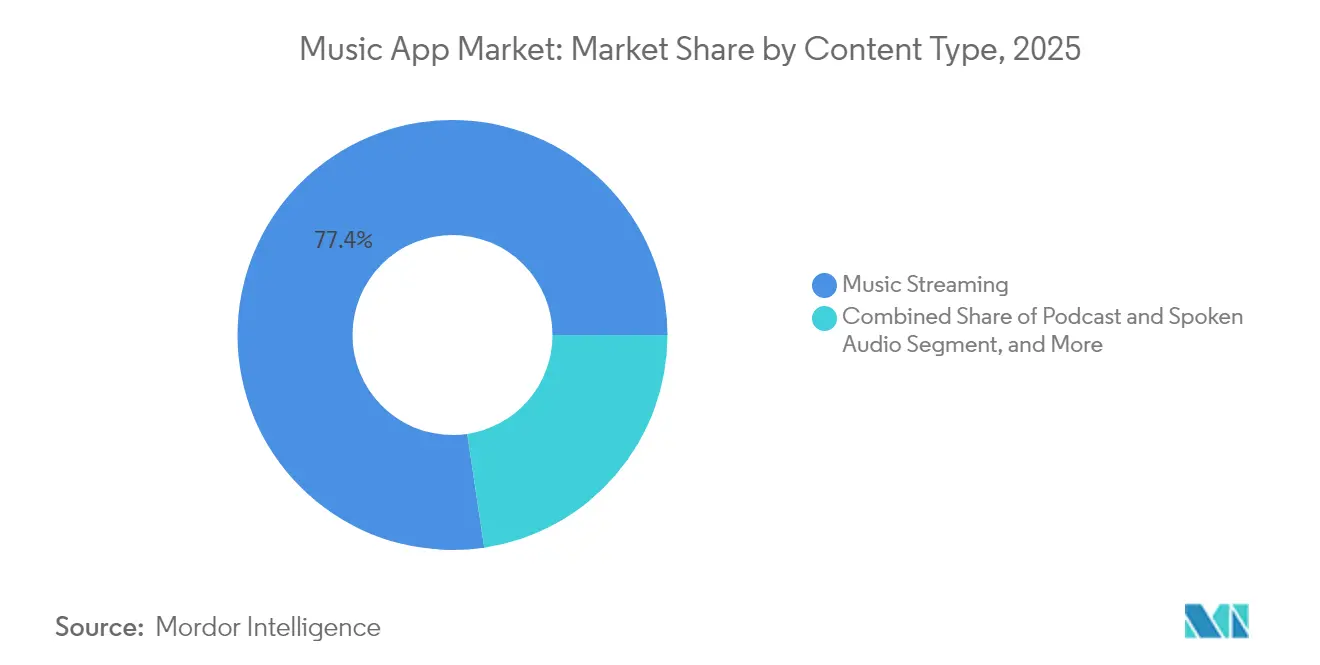

- Por tipo de contenido, los segmentos de podcast y audio hablado avanzan a una CAGR del 20,85% hasta 2031, mientras que la transmisión de música retuvo el 77,36% de la cuota del tamaño del mercado de aplicaciones de música en 2025.

- Por grupo de edad, los usuarios de entre 13 y 24 años capturaron el 36,12% de la cuota del mercado de aplicaciones de música en 2025 y se están expandiendo a una CAGR del 10,53% hasta 2031.

- Por geografía, América del Norte tuvo una cuota del 46,58% del mercado en 2025, mientras que Asia-Pacífico tiene proyectado crecer con una cuota del 24,70%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Música

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de suscripciones de pago para transmisión de música | +1,8 | Global, más fuerte en Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Creciente penetración de teléfonos inteligentes y asequibilidad de datos móviles | +1,2 | India, Sudeste Asiático, África Subsahariana | Corto plazo (≤ 2 años) |

| Integración con altavoces inteligentes y automóviles conectados | +0,9 | América del Norte y Europa primero, Asia-Pacífico después | Largo plazo (≥ 4 años) |

| Expansión de acuerdos de licencias globales y profundidad de catálogo | +0,7 | Global | Mediano plazo (2–4 años) |

| Hiperpersonalización impulsada por IA que impulsa la retención | +0,5 | Mercados maduros y luego emergentes | Corto plazo (≤ 2 años) |

| Adopción de facturación por operador en regiones emergentes | +0,4 | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Suscripciones de Pago para Transmisión de Música

El impulso de conversión a suscripciones continúa aumentando a medida que las plataformas refinan las propuestas de valor a través de paquetes de contenido exclusivo y precios dinámicos. Universal Music Group reportó EUR 1,61 mil millones (USD 1,77 mil millones) en ingresos por suscripción y transmisión para el primer trimestre de 2025, un aumento del 7,2% interanual, lo que refleja un sólido crecimiento de usuarios de pago. Tencent Music Entertainment sumó un 13,4% más de usuarios de pago en China, alcanzando 121 millones y elevando el ingreso promedio por usuario de pago mensual a RMB 11,1 (USD 1,6), lo que subraya la elasticidad de precios incluso en mercados sensibles al costo. Las plataformas también aprovechan el contenido diversificado —podcasts, audiolibros y exclusivas de artistas— para reforzar el valor percibido y justificar incrementos de precio graduales.

Creciente Penetración de Teléfonos Inteligentes y Asequibilidad de Datos Móviles

Los dispositivos Android de bajo costo y los planes de datos competitivos han desbloqueado vastos segmentos rurales y juveniles. En India, la transmisión constituyó el 88% de los ingresos de música grabada en 2024, con oyentes que promedian 26,7 horas por semana, un 30% por encima de la media global. Las plataformas de facturación por operador como Airtel Mobile Money ahora conectan a más de 31,5 millones de kenianos directamente con las tiendas de aplicaciones, eliminando la dependencia de tarjetas de crédito y expandiendo el mercado de aplicaciones de música.

Integración con Altavoces Inteligentes y Automóviles Conectados

Los altavoces habilitados por voz y las aplicaciones nativas para automóviles están redefiniendo la distribución. FYI RAiDiO de Mercedes-Benz, desarrollado con Google Cloud y Azure OpenAI, personaliza el audio para los modelos elegibles de 2024 en adelante, lo que demuestra el apetito de los fabricantes de equipos originales por los servicios integrados. La alianza de TuneIn con Visteon integra 100.000 estaciones de radio y millones de podcasts en los tableros de instrumentos dirigidos principalmente a compradores de India y Asia-Pacífico. Estas integraciones alargan las ventanas de escucha diaria, impulsando las métricas de retención y el ingreso promedio por usuario.

Expansión de Acuerdos de Licencias Globales y Profundidad de Catálogo

Las licencias transfronterizas amplían el descubrimiento y elevan los costos de cambio. El acuerdo plurianual de Universal Music Group con Amazon Music cubre lanzamientos exclusivos y características de "Streaming 2.0", lo que señala el peso estratégico de los catálogos diferenciados. Los datos de la IFPI muestran que un tercio de los artistas que ganan más de USD 1.000 reciben más del 75% de sus ingresos fuera de su mercado de origen, lo que destaca el potencial comercial de la disponibilidad global.[3]Federación Internacional de la Industria Fonográfica, "Datos de la Industria," ifpi.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de licencias de contenido que comprimen los márgenes | -1,1 | Global, mayor en mercados maduros | Corto plazo (≤ 2 años) |

| Alta rotación en medio de una intensa competencia entre plataformas | -0,8 | Mercados maduros y luego emergentes | Mediano plazo (2–4 años) |

| Escrutinio regulatorio sobre regalías y cuestiones antimonopolio | -0,4 | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones de sostenibilidad sobre el consumo energético de la transmisión | -0,2 | Europa y América del Norte primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Licencias de Contenido que Comprimen los Márgenes

Las tasas de regalías mecánicas vigentes desde enero de 2025 aumentaron a 12,7 centavos por canción más 2,45 centavos por minuto, elevando la base de costos de todas las principales plataformas. [2]Royalty Exchange, "Cambios en los Impuestos sobre Regalías Musicales 2025," royaltyexchange.comLa norma de Spotify que exige que las pistas alcancen 1.000 transmisiones en 12 meses antes de generar regalías refleja los intentos de racionalizar los pagos y proteger el margen bruto. Las tarifas elevadas impactan con mayor fuerza en los mercados emergentes con bajo ingreso promedio por usuario, lo que desafía la escalabilidad y podría impulsar la diferenciación por niveles de precio.

Alta Rotación en Medio de una Intensa Competencia entre Plataformas

Los ciclos de vida promedio de las suscripciones rondan los siete meses, ya que las promociones reconfiguran las expectativas de los usuarios y la paridad de funciones se estrecha. La rápida imitación, ilustrada por el enfrentamiento público entre NetEase Cloud Music y QQ Music sobre la personalización del reproductor, erosiona las ventajas de novedad y alimenta el cambio de usuarios. Las estrategias de agrupación que reducen los ingresos por usuario pero aumentan la complejidad de retención presionan aún más los indicadores de rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización: El Dominio de las Suscripciones Impulsa el Cambio hacia lo Premium

Los servicios de suscripción acapararon el 66,42% de la cuota del mercado de aplicaciones de música en 2025, lo que se traduce en ingresos recurrentes predecibles que sustentan la mayoría de las valoraciones de las plataformas. Sin embargo, se proyecta que los niveles freemium híbridos crezcan un 13,58% anual a medida que las plataformas se adaptan a un poder adquisitivo variable. Las opciones Premium a USD 11,99 y Basic a menor precio de Spotify ilustran una monetización por niveles que amplía el embudo mientras preserva el rendimiento. Tencent Music Entertainment diversificó sus ingresos a RMB 21,74 mil millones (USD 3,04 mil millones) en 2024, combinando suscripciones, álbumes virtuales y eventos en vivo. Se espera que la proliferación de la facturación por operador agregue decenas de millones de nuevos pagadores, ampliando el tamaño del mercado de aplicaciones de música para los planes introductorios de menor precio. Los modelos con soporte publicitario siguen siendo esenciales en los mercados donde el ingreso disponible promedio limita la adopción de suscripciones, pero el aumento de la carga publicitaria corre el riesgo de reducir la satisfacción del usuario y podría acelerar el cambio hacia micropagos o mecanismos de propinas a creadores.

El mercado de aplicaciones de música está evolucionando hacia flujos de ingresos combinados que fusionan suscripciones, microtransacciones y publicidad contextual. A medida que los costos de catálogo aumentan, las plataformas favorecen verticales de mayor margen como los anuncios en podcasts y la venta de entradas para eventos en vivo. Los analistas esperan que el ingreso promedio por usuario de suscripción se estabilice a medida que los paquetes reemplacen las ofertas de formato único, reduciendo la rotación y suavizando los ingresos para los titulares de derechos. La ventaja competitiva descansará en la segmentación basada en datos que alinee los precios por niveles con las bandas de ingresos regionales y las preferencias de contenido, garantizando que el tamaño del mercado de aplicaciones de música se expanda sin sacrificar la rentabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: El Liderazgo de Android Enfrenta la Disrupción de los Dispositivos Inteligentes

Android dominó el 71,05% de las instalaciones globales en 2025, anclado por su ubicuidad en las economías emergentes. A pesar de este dominio, los altavoces inteligentes y los dispositivos conectados están creciendo a una CAGR del 17,25%, lo que señala la próxima frontera para el mercado de aplicaciones de música. El uso con voz como interfaz principal simplifica el descubrimiento, mientras que la integración en el automóvil captura el tiempo de desplazamiento cautivo. iOS, aunque menor en número de usuarios, genera mayores ingresos per cápita, reforzados por la fidelización al ecosistema de Apple. Las plataformas de escritorio desempeñan un papel complementario para la gestión de listas de reproducción y las herramientas para creadores, especialmente en círculos profesionales y prosumidores.

Los automóviles conectados se están convirtiendo en impulsores significativos de la demanda; KUKE Music ahora llega a 100 millones de usuarios chinos en vehículos a través de asociaciones que cubren el 90% de los fabricantes de equipos originales locales. BMW transmite actuaciones clásicas directamente a los tableros de instrumentos, lo que ilustra estrategias de diferenciación de contenido de nicho. Estos desarrollos sugieren que las futuras ganancias de cuota del mercado de aplicaciones de música dependerán de la continuidad fluida entre dispositivos en lugar del dominio exclusivo del móvil. Las plataformas que inviertan temprano en kits de desarrollo de software para automoción y API para el hogar inteligente están posicionadas para asegurar una influencia desproporcionada a medida que la escucha sin pantalla se acelera.

Por Tipo de Contenido: Dominio de la Transmisión de Música en Medio de la Aceleración de los Podcasts

La transmisión de música sigue representando el 77,36% del tamaño del mercado de aplicaciones de música en 2025, funcionando como el producto de entrada para la mayoría de los usuarios. Sin embargo, el contenido de podcast y audio hablado se está expandiendo a una CAGR del 20,85% a medida que los programas exclusivos y la narrativa serializada aumentan la duración de las sesiones. La publicidad en podcasts superó los USD 2,4 mil millones en 2024, ofreciendo CPM muy por encima de los equivalentes musicales y dando a las plataformas una palanca de margen. El audio en vivo, aunque incipiente, permite vías de monetización artista-fan que eluden las divisiones tradicionales de los sellos discográficos. Los formatos de alta resolución sirven a nichos de audiófilos, pero actúan como diferenciadores de nivel premium que justifican precios más altos y fidelizan a los clientes de alto valor.

La diversificación hacia la palabra hablada fortalece la economía de las plataformas al optimizar el inventario publicitario y aumentar el tiempo de permanencia, agudizando los cohortes de retención. Los programas exclusivos de grandes estudios y las colaboraciones deportivas transversales ejemplifican las estrategias de contenido orientadas a capturar momentos de escucha no musical, reforzando la narrativa de crecimiento del mercado de aplicaciones de música. La expansión futura probablemente combinará audio interactivo de formato corto y paisajes sonoros generados por IA adaptados a contextos de bienestar, educación y productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los Datos Demográficos Juveniles Impulsan los Ciclos de Innovación

Los usuarios de entre 13 y 24 años controlaron el 36,12% de la cuota del mercado de aplicaciones de música en 2025 y están creciendo a un ritmo del 10,53% anual, convirtiéndolos en el principal motor de la innovación de productos. Su apetito por la escucha social, el descubrimiento de formato corto y la interacción con creadores da forma a las hojas de ruta de las plataformas. El cohorte de 25 a 34 años, aunque más pequeño, ofrece la mayor conversión a suscripciones y adopción de niveles premium. Los segmentos de mayor edad requieren interfaces sin fricciones y descubrimiento curado en lugar de una participación centrada en lo social, lo que impulsa estrategias de bifurcación de la interfaz de usuario.

Las integraciones como el guardado de listas de reproducción de TikTok a Spotify ejemplifican cómo las plataformas aprovechan los bucles virales centrados en los jóvenes para adquirir y retener usuarios. Las listas de reproducción colaborativas, los vínculos con videojuegos y los filtros de realidad aumentada se están convirtiendo en requisitos básicos para atraer a los oyentes de la Generación Z. Equilibrar este enfoque en los jóvenes con la usabilidad universal es fundamental a medida que el mercado de aplicaciones de música madura; los planes familiares y las herramientas de curación intergeneracional ayudarán a las plataformas a extender el valor de vida útil a través de los grupos de edad.

Análisis Geográfico

América del Norte retuvo el 46,58% de la cuota del mercado de aplicaciones de música en 2025, impulsada por suscriptores de alto valor dispuestos a pagar precios en USD por audio sin pérdidas y servicios agrupados. El segmento de Servicios de Apple generó USD 26,3 mil millones en el primer trimestre del ejercicio fiscal 2025, destacando la profundidad de monetización de la región. Sin embargo, la saturación está ralentizando las nuevas incorporaciones netas, desplazando el énfasis estratégico hacia la optimización del ingreso promedio por usuario mediante paquetes multiformato y ventas adicionales de dispositivos conectados. Los vientos en contra regulatorios en torno a la transparencia de las regalías y el escrutinio antimonopolio se están intensificando, influyendo en las negociaciones de licencias de contenido y las estructuras de tarifas de las plataformas.

Asia-Pacífico registró el crecimiento más rápido con una CAGR del 24,70% hasta 2031, impulsado por la adopción móvil de India y la escala de China. Tencent Music Entertainment reportó RMB 28,40 mil millones (USD 3,98 mil millones) en ingresos de 2024, con la venta adicional de servicios premium compensando una contracción de la base de usuarios. Los usuarios de India promedian 26,7 horas de escucha semanal, pero la penetración de suscripciones sigue siendo baja, lo que presenta una considerable oportunidad de conversión. La facturación por operador y los modelos de precios localizados son esenciales para desbloquear esta demanda latente.

Europa registró un crecimiento constante del 8,05% en 2025, ya que las regulaciones favorables del mercado único digital y las audiencias adineradas sostienen una saludable adopción de pago. América Latina avanzó un 21,9%, con México entrando en los 10 principales mercados mundiales de música grabada, lo que demuestra el poder del catálogo en español. Oriente Medio y África del Norte crecieron un 22,1%, con Anghami enfatizando el contenido en árabe y una experiencia de usuario culturalmente alineada. El potencial de crecimiento del 24,0% del África Subsahariana depende de la inversión continua en infraestructura de red y soluciones de micropago que se adapten a los niveles de ingresos más bajos.

Panorama Competitivo

El panorama competitivo exhibe una concentración moderada. Spotify retuvo aproximadamente el 32% de la cuota global tras sumar 28 millones de suscriptores en 2024. Apple Music, Amazon Music y Tencent Music le siguen, llevando colectivamente a los cuatro primeros a aproximadamente el 70% del universo de pago. La diferenciación competitiva gira cada vez más en torno a la amplitud del ecosistema, la personalización impulsada por IA y el contenido exclusivo, en lugar del catálogo principal, que está en gran medida mercantilizado. La rápida replicación de funciones acorta los ciclos de innovación, como se observa en la rápida copia de mejoras sociales y de interfaz de usuario por parte de las plataformas chinas.

La competencia en espacios no explorados se está intensificando en los verticales de automoción y hogar inteligente. FYI RAiDiO de Mercedes-Benz ilustra los esfuerzos de los fabricantes de equipos originales por internalizar las capas de entretenimiento, lo que podría desintermediar las aplicaciones centradas en el teléfono inteligente. La dinámica de la economía de creadores también añade complejidad: el Programa de Socios de Spotify permite a los podcasters de video ganar ingresos publicitarios, mientras que Tencent Music ofrece entradas para conciertos virtuales. Estas iniciativas alteran los repartos de ingresos y requieren un delicado equilibrio entre sellos discográficos, creadores y márgenes de la plataforma.

Las consideraciones de sostenibilidad, como la intensidad energética de los centros de datos, están emergiendo como factores de valor de marca, especialmente en Europa, donde los consumidores muestran una creciente sensibilidad ecológica. Las plataformas que inviertan en arquitecturas de nube ecológicas pueden obtener ventajas reputacionales a medida que los reguladores examinan la huella de carbono de la transmisión.

Líderes del Sector de Aplicaciones de Música

Spotify AB

Apple Inc.

Amazon.com, Inc.

Alphabet Inc. (YouTube Music)

Tencent Music Entertainment Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: TuneIn se asoció con Visteon para integrar 100.000 estaciones de radio y millones de podcasts en la plataforma automotriz AllGo, con un enfoque inicial en vehículos de India y Asia-Pacífico.

- Marzo de 2025: KUKE Music y China Media Group IoV Digital Media lanzaron "Master Symphony Theater" y "Classical Music Radio" para cabinas conectadas, llegando a 100 millones de usuarios en el 90% de los fabricantes de automóviles chinos.

- Marzo de 2025: Mercedes-Benz presentó FYI RAiDiO, una aplicación de audio para automóvil impulsada por IA desarrollada con will.i.am, Google Cloud y Microsoft Azure, con un lanzamiento inicial en los modelos E-Class 2024 en adelante en los Estados Unidos.

- Marzo de 2025: Universal Music Group publicó EUR 1,61 mil millones (USD 1,77 mil millones) en ingresos por suscripción y transmisión en el primer trimestre de 2025, superando las previsiones de los analistas.

Alcance del Informe Global del Mercado de Aplicaciones de Música

Las aplicaciones en el segmento de música permiten a los usuarios escuchar diversos archivos de audio y música. Las aplicaciones más populares son los servicios de transmisión de música Spotify y Pandora. Sus avanzados sistemas de recomendación permiten a los usuarios descubrir nuevos artistas basándose en sus gustos actuales y crear listas de reproducción musicales creativas. Esta categoría también incluye aplicaciones que permiten la creación, interpretación y/o grabación de música.

El Mercado de Aplicaciones de Música está segmentado por Tipo (Compras dentro de la Aplicación, Publicidad), Plataforma (Android e iPhone) y Geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Compras dentro de la Aplicación |

| Suscripciones |

| Con Soporte Publicitario |

| Híbrido y Otros Modelos |

| Android |

| iOS |

| Web/Escritorio |

| Altavoces Inteligentes y Dispositivos Conectados |

| Transmisión de Música |

| Podcast y Audio Hablado |

| Audio en Vivo y Eventos |

| Transmisión de Alta Resolución y Sin Pérdidas |

| 13-24 Años |

| 25-34 Años |

| 35-44 Años |

| 45 Años y Más |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Monetización | Compras dentro de la Aplicación | ||

| Suscripciones | |||

| Con Soporte Publicitario | |||

| Híbrido y Otros Modelos | |||

| Por Plataforma | Android | ||

| iOS | |||

| Web/Escritorio | |||

| Altavoces Inteligentes y Dispositivos Conectados | |||

| Por Tipo de Contenido | Transmisión de Música | ||

| Podcast y Audio Hablado | |||

| Audio en Vivo y Eventos | |||

| Transmisión de Alta Resolución y Sin Pérdidas | |||

| Por Grupo de Edad | 13-24 Años | ||

| 25-34 Años | |||

| 35-44 Años | |||

| 45 Años y Más | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aplicaciones de música en 2026 y qué crecimiento se espera para 2031?

El tamaño del mercado de aplicaciones de música es de USD 30,28 mil millones en 2026 y se prevé que alcance USD 37,62 mil millones en 2031, expandiéndose a una CAGR del 4,44%.

¿Qué modelo de monetización genera más ingresos para las aplicaciones de música hoy en día?

La transmisión por suscripción sigue siendo dominante, con una cuota del 66,42% del mercado de aplicaciones de música en 2025, con los niveles freemium híbridos creciendo más rápido a una CAGR del 13,58% hasta 2031.

¿Qué región aportará la mayor cantidad de nuevos usuarios en los próximos cinco años?

Se proyecta que Asia-Pacífico crezca a una CAGR del 24,70% hasta 2031, representando la mayoría de las nuevas incorporaciones de suscriptores a medida que proliferan la adopción de teléfonos inteligentes y la facturación por operador.

¿Qué tendencias tecnológicas están dando forma a las futuras experiencias de las aplicaciones de música?

La personalización impulsada por IA, las aplicaciones integradas para altavoces inteligentes y automóviles, y los catálogos de podcasts ampliados están redefiniendo cómo los usuarios descubren y consumen contenido de audio.

¿Cómo están afectando las crecientes tasas de regalías a las estrategias de las plataformas?

Las mayores regalías mecánicas en los Estados Unidos vigentes desde 2025 aumentan la presión de costos, lo que lleva a las plataformas a refinar los niveles de precios e imponer umbrales mínimos de transmisiones para proteger los márgenes.

¿Qué segmento de edad está creciendo más rápido entre los usuarios de aplicaciones de música?

El grupo de edad de 13 a 24 años se está expandiendo a una CAGR del 10,53%, impulsando la demanda de funciones centradas en lo social, listas de reproducción colaborativas y herramientas de descubrimiento de formato corto.

Última actualización de la página el: