Tamaño y Cuota del Mercado de la Música

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

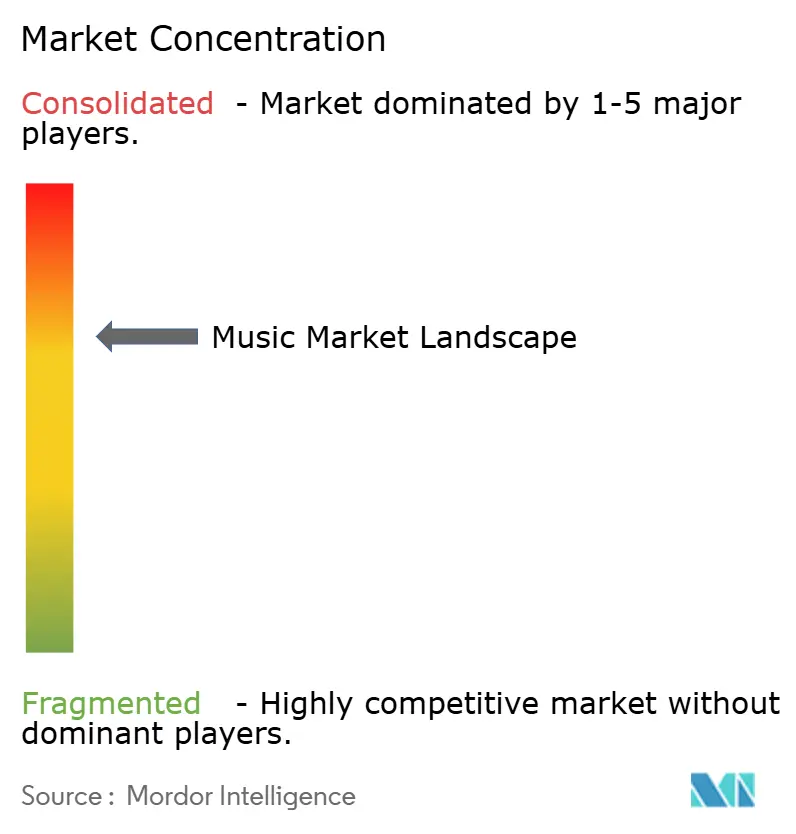

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Música por Mordor Intelligence

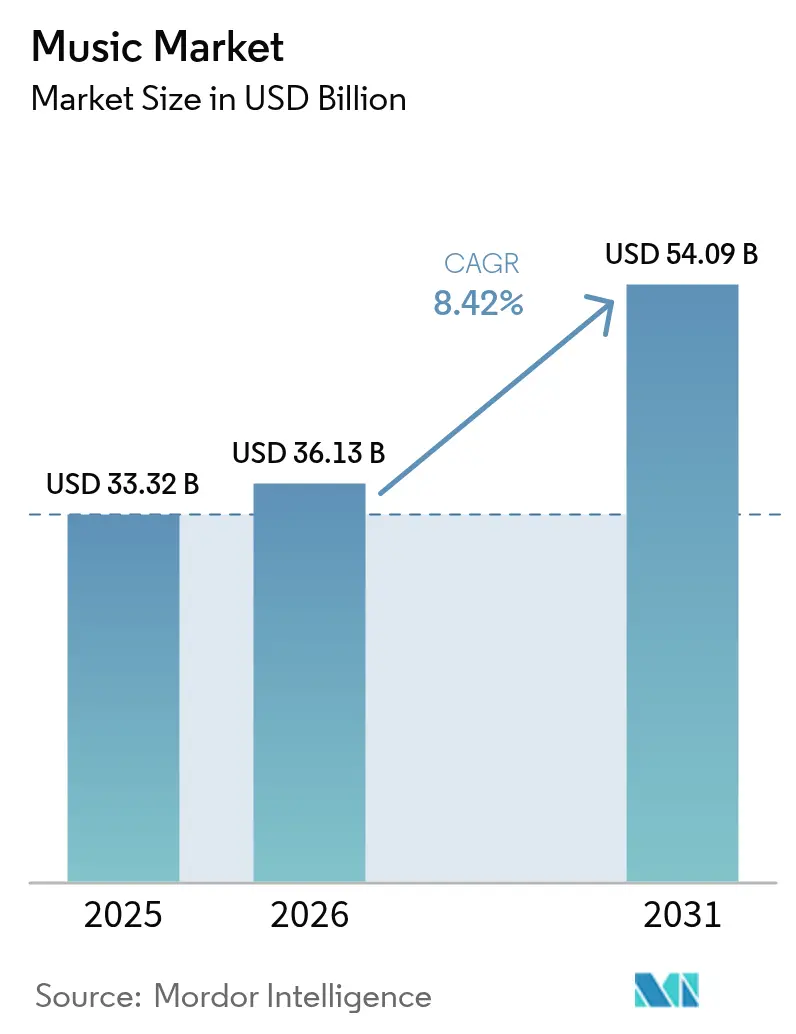

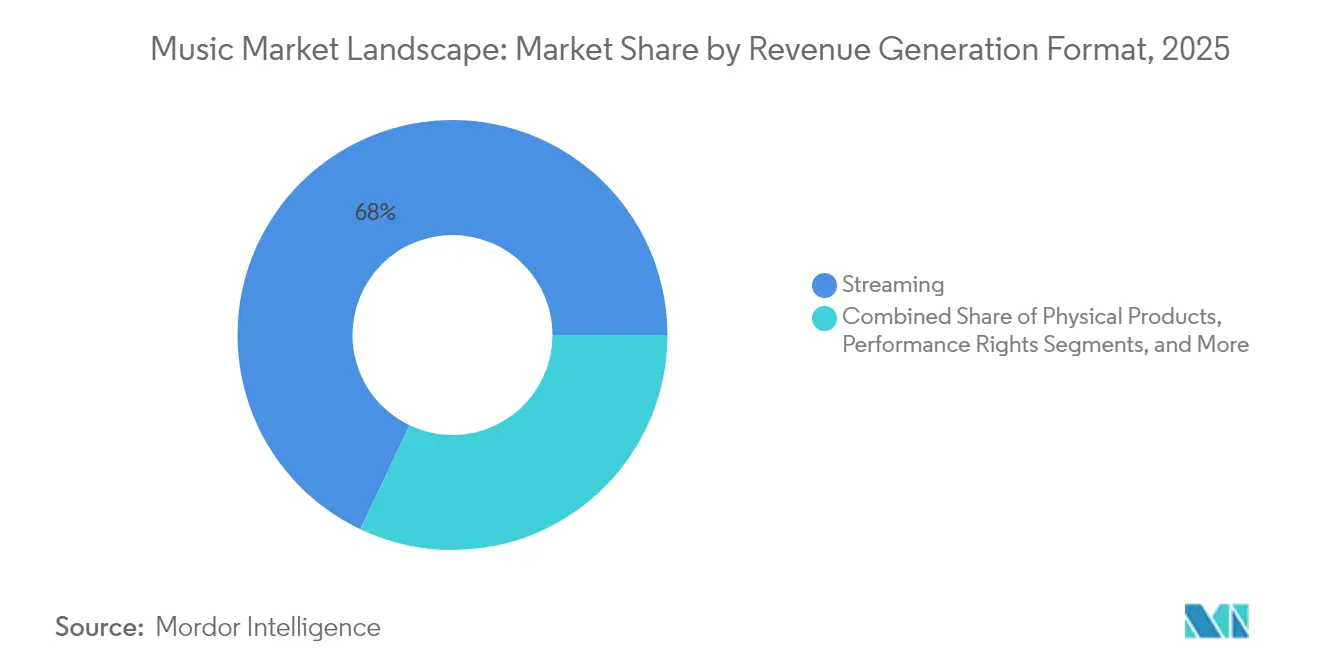

El tamaño del mercado de la música en 2026 se estima en USD 36,13 mil millones, con un crecimiento desde el valor de 2025 de USD 33,32 mil millones y proyecciones para 2031 que muestran USD 54,09 mil millones, creciendo a una CAGR del 8,42% durante el período 2026-2031. El streaming concentra el 67,73% de la cuota del mercado de la música en 2025, reafirmando el desplazamiento continuo del sector desde los formatos físicos hacia el consumo basado en acceso. La expansión paralela en derechos de ejecución, experiencias en vivo y licencias comerciales añade profundidad al crecimiento global de los ingresos. La penetración de los teléfonos inteligentes, la mayor disponibilidad de ancho de banda y el aumento de los ingresos disponibles en las economías emergentes amplifican el impulso de la demanda, mientras que las adquisiciones de catálogos y los formatos de audio inmersivo refuerzan la monetización en los segmentos premium. Las estrategias competitivas priorizan la integración vertical y la gestión artística y de repertorio (A&R) basada en datos, y surgen oportunidades en licencias B2B, contenido localizado y ecosistemas de venta directa al fan.

Conclusiones Clave del Informe

- Por formato de generación de ingresos, el streaming concentró el 67,95% de la cuota del mercado de la música en 2025; los derechos de ejecución avanzan a una CAGR del 9,07% hasta 2031.

- Por género, el pop captó el 27,65% de la cuota del tamaño del mercado de la música en 2025, y se prevé que la música latina se expanda a una CAGR del 8,70% hasta 2031.

- Por canal de distribución, las plataformas en línea representaron el 85,82% del tamaño del mercado de la música en 2025, mientras que el comercio minorista en tiendas físicas se contrae a una tasa anual del 15,12%.

- Por usuario final, los consumidores individuales mantuvieron el 81,78% de la cuota del tamaño del mercado de la música en 2025; los establecimientos comerciales registran el crecimiento más rápido con una CAGR del 9,61% hasta 2031.

- Por geografía, Asia Pacífico avanza a una CAGR del 9,02% en el mercado de la música, mientras que América del Norte conservó el 34,21% de la cuota en 2025.

- Universal Music Group, Sony Music Entertainment y Warner Music Group concentraron conjuntamente aproximadamente el 65–70% de los ingresos globales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Música

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de suscripciones de streaming de música | +2.1% | Global, mayor en Asia Pacífico y América Latina | Mediano plazo (2–4 años) |

| Creciente penetración de teléfonos inteligentes e internet | +1.8% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento de las redes sociales y el video de formato corto | +1.4% | Global, mayor en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuerte inversión y adquisiciones de catálogos | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Proliferación de formatos de audio inmersivo | +0.9% | América del Norte, Europa, Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Modelos de monetización directa al fan habilitados por blockchain | +0.6% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Suscripciones de Streaming de Música

La optimización de los niveles premium supera ahora a la adquisición básica de suscriptores. El pago de USD 4.500 millones de Spotify a sellos independientes y editores en 2024 ilustra el elevado rendimiento de las regalías, aunque el énfasis de la plataforma se ha desplazado hacia códecs sin pérdidas, lanzamientos exclusivos y eventos virtuales agrupados que elevan el ARPU (ingreso promedio por usuario). Los niveles de alto valor fomentan análisis de datos más enriquecidos, moldeando el descubrimiento de artistas y la eficiencia del gasto en marketing. Los mercados desarrollados se centran en la segmentación de precios, mientras que las regiones emergentes aportan un crecimiento volumétrico sustentado en la integración de pagos móviles. Este impulsor incrementa el total de streams, potencia los derechos de ejecución y sustenta la agrupación multicanal para conciertos transmitidos en vivo.[1]"Presentaciones Financieras de Spotify 2024," Spotify, investors.spotify.com

Creciente Penetración de Teléfonos Inteligentes e Internet en Mercados Emergentes

Las mejoras de infraestructura en India, Indonesia y Brasil desbloquean nuevas cohortes de oyentes, estableciendo normas de consumo con el dispositivo móvil como plataforma principal que eluden las restricciones del comercio minorista físico. Los ingresos de la música grabada en India ascendieron a USD 1.900 millones (INR 24.000 millones) en 2024 y se proyecta que alcancen USD 2.900 millones (INR 37.000 millones) en 2026, una CAGR del 14,7%, impulsada por catálogos en idiomas regionales y planes de datos de bajo costo.[2]"Informe Global de Ingresos de la Música 2025," IFPI, ifpi.org La monetización sigue sesgada hacia los niveles con soporte publicitario, aunque el contenido localizado genera mayor engagement y primas publicitarias más elevadas. Las opciones de micropago integradas empoderan las transacciones directas entre artistas y fans, reduciendo los márgenes de los intermediarios y reconfigurando la distribución del valor.

Crecimiento de las Redes Sociales y las Plataformas de Video de Formato Corto que Impulsan el Descubrimiento Musical

Los clips generados por usuarios transforman la economía del descubrimiento de talento: la mayoría de los oyentes de la Generación Z conocieron a nuevos artistas por primera vez a través del video de formato corto en 2024. Los bucles virales fomentan una construcción rápida de audiencias, aunque la conversión del descubrimiento al streaming sostenido sigue siendo desigual. Las retiradas masivas de catálogos de ciertas plataformas en 2024 evidenciaron un impacto limitado en los ingresos, destacando la distinción entre visibilidad y monetización. Las discográficas invierten ahora en marketing de influencers y previsión de tendencias mediante minería de datos, aunque la impredecibilidad viral complica la evaluación del retorno sobre la inversión.

Fuerte Inversión y Adquisiciones de Catálogos por parte de Sellos Discográficos y Capital Privado

Los derechos musicales se han convertido en activos financieros protegidos contra la inflación. La pendiente compra de Sony del catálogo de Queen por USD 1.200 millones ejemplifica las valoraciones en su punto máximo. El capital institucional introduce estructuras de titulización y derivados que maximizan el rendimiento del flujo de caja pero elevan el riesgo de apalancamiento. Los catálogos consolidados ganan poder de negociación en sincronización, videojuegos y cine, mientras que los artistas emergentes se enfrentan a mayores obstáculos a medida que los presupuestos de adquisición se inclinan hacia la propiedad intelectual probada. La puja competitiva infla los múltiplos iniciales, impulsando a las discográficas a extender los ciclos de monetización mediante documentales cinematográficos y experiencias inmersivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infracción persistente de derechos de autor y piratería digital | -1.7% | Global, mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente poder de negociación de los principales creadores | -1.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fragmentación de los regímenes de licencias en mercados emergentes | -0.8% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Creciente escrutinio del carbono por el uso energético de los centros de datos | -0.4% | Europa, América del Norte, Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infracción Persistente de Derechos de Autor y Piratería Digital

La Asociación de la Industria Discográfica de América estimó pérdidas de ingresos en los Estados Unidos por USD 12.500 millones derivadas del consumo ilícito en 2024. Las herramientas de extracción de streams socavan las plataformas legítimas, en particular donde la aplicación de la ley es débil y las opciones con soporte publicitario siguen siendo escasas. Los canales de distribución descentralizados que aprovechan los protocolos entre pares complican las acciones de eliminación de contenido. Los titulares de derechos desvían recursos hacia medidas legales y tecnología de marcas de agua que de otro modo podrían financiar el desarrollo artístico. El impacto macroeconómico deprime las expectativas de retorno sobre la inversión en territorios con alta piratería y ralentiza los lanzamientos de servicios premium.

Creciente Poder de Negociación de los Principales Creadores que Impulsa los Costos de Regalías

Los artistas con escala aprovechan la transparencia de datos para renegociar contratos, como lo ilustra la iniciativa de propiedad de las grabaciones maestras de Taylor Swift, que elevó la valoración de su catálogo en USD 200 millones entre 2023 y 2024.[3]"Universal Music y Amazon Music Amplían su Asociación Estratégica," Universal Music Group, umusic.com Los algoritmos de streaming sesgan la atención hacia los artistas de mayor renombre, amplificando las dinámicas de «el ganador se lo lleva todo». Las discográficas intentan establecer asociaciones de 360 grados para mantener ingresos diversificados, aunque el aumento de las garantías de regalías presiona los márgenes operativos. Los sellos más pequeños tienen dificultades para igualar los anticipos, lo que acelera la consolidación del sector y modera la inversión en talento emergente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Generación de Ingresos: El Dominio del Streaming Impulsa la Innovación en Plataformas

El streaming representó el 67,95% del mercado de la música en 2025 y se proyecta que aumente moderadamente a medida que los niveles premium se amplíen y la penetración regional se profundice. Los derechos de ejecución aportan los ingresos incrementales más rápidos con una CAGR del 9,07%, reflejando el renovado énfasis en las experiencias en vivo y las licencias de música ambiental. Las descargas digitales se contraen de forma pronunciada, reduciendo su cuota del tamaño del mercado de la música, mientras que el resurgimiento de nicho del vinilo añade valor boutique para los coleccionistas. Los ingresos por sincronización se expanden junto con la producción cinematográfica y de videojuegos, ofreciendo un crecimiento no lineal desvinculado de los totales de suscriptores.

La comercialización y las licencias captaron USD 5.090 millones en 2024, un aumento del 16,4% interanual, respaldado por el impulso global de las licencias de marca. La incidencia de compras de merchandising por parte de los asistentes a conciertos ascendió al 19%, señalando un apetito duradero por los recuerdos experienciales. Las plataformas se diversifican hacia la venta de entradas, el streaming en vivo y la distribución de merchandising dentro de un único entorno de aplicación, consolidando un mayor valor de vida por usuario y mitigando la dependencia de cualquier fuente de ingresos individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Género: La Música Latina Lidera la Expansión Global

El pop mantuvo el 27,65% de la cuota del mercado de la música en 2025, aunque la música latina registró la trayectoria más alta con una CAGR del 8,70% hasta 2031, impulsada por colaboraciones transfronterizas y su idoneidad rítmica para la viralidad en videos sociales. El hip-hop y el rap sostienen altos recuentos de streams, mientras que los subgéneros electrónicos se benefician de los circuitos de festivales y la puesta en escena audiovisual inmersiva. El rock recupera impulso en las giras, capitalizando en bases de fans nostálgicas dispuestas a adquirir ediciones de vinilo premium.

La fusión de géneros se acelera a medida que la curación de las plataformas de distribución digital de música (DSP) enfatiza el estado de ánimo por encima de la clasificación tradicional. El regional mexicano y el K-pop ilustran cómo el contenido localizado asciende a las listas globales mediante el descubrimiento algorítmico. La música clásica y el jazz siguen siendo nichos, pero disfrutan de un gasto per cápita elevado y atractivo para la sincronización en publicidad de lujo. La diversificación entre géneros protege los ingresos frente a las oscilaciones cíclicas de popularidad, estabilizando el desempeño agregado del mercado de la música.

Por Canal de Distribución: Las Plataformas en Línea Consolidan el Control del Mercado

Los canales en línea representaron el 85,82% del mercado de la música en 2025, expandiéndose a una CAGR del 9,74% a medida que los servicios de streaming incorporan funciones sociales, comercio electrónico y venta de entradas en recorridos de usuario unificados. El comercio minorista físico se contrae pero se reposiciona en torno a las compras experienciales y los lanzamientos de edición limitada. La fragmentación del mercado persiste, aunque las plataformas dominantes ejercen un poder de control algorítmico que determina el descubrimiento y los umbrales de negociación.

La funcionalidad de comercio integrado permite a los fans adquirir entradas para giras o merchandising directamente desde la página de un álbum, acortando los procesos de conversión. Los programas de fidelización de bandas ofrecen coleccionables digitales, reforzando la retención. La dependencia de canales únicos sigue siendo un riesgo; las discográficas negocian estrategias multiplataforma para diversificar la exposición, aprovechando las aplicaciones de artistas propietarias y las tiendas de marca blanca que mantienen el control de los datos propios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Establecimientos Comerciales Impulsan el Crecimiento B2B

Los consumidores individuales concentran el 81,78% de la cuota del mercado de la música en 2025, aunque registran ganancias más lentas a medida que emerge la saturación de suscripciones en las economías occidentales. Los establecimientos comerciales se aceleran a una CAGR del 9,61%, adoptando listas de reproducción seleccionadas para optimizar el ambiente en entornos de hostelería, fitness y comercio minorista. Los licenciantes emplean análisis de datos para combinar tempo y estado de ánimo con los objetivos de tiempo de permanencia, enmarcando la música como un impulsor de ingresos en lugar de un centro de costos.

Los productores de medios y los estudios de videojuegos amplían la demanda de sincronización, incorporando pistas con licencia en contenido original para aumentar el engagement. Los promotores de conciertos se benefician de la demanda acumulada de eventos en vivo: Live Nation generó USD 34.500 millones en ingresos por conciertos durante 2024. Los organizadores de eventos integran puntos de venta de merchandising sin efectivo, impulsando el gasto per cápita y canalizando datos de ventas en tiempo real de vuelta a los titulares de derechos para la optimización dinámica del repertorio.

Análisis Geográfico

América del Norte concentró el 34,21% del mercado de la música en 2025, anclada por un alto ARPU (ingreso promedio por usuario) y una madura penetración en los niveles premium. Las estructuras avanzadas de gestión de derechos y un sólido circuito de música en vivo elevan la monetización combinada. Los fondos de contenido con apoyo gubernamental en Canadá refuerzan la capacidad de exportación de artistas nacionales, mientras que los centros tecnológicos de los Estados Unidos son pioneros en audio inmersivo y motores de recomendación impulsados por inteligencia artificial. El debate regulatorio se desplaza hacia la propiedad del contenido generado por inteligencia artificial, lo que impulsa el desarrollo de marcos de licencias proactivos en las plataformas de distribución digital de música (DSP) y las principales discográficas.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,02% hasta 2031. El ecosistema de China sigue orientado hacia el mercado interno, aunque las plataformas respaldadas por Tencent amplían su alcance de licencias internacionales. El rápido ascenso de India se origina en catálogos en idiomas locales, vínculos con el video de formato corto y micropagos sin fricción. Japón y Corea del Sur demuestran una monetización de contenido premium a través de paquetes de entretenimiento agrupados que combinan suscripciones de música, drama y videojuegos. El crecimiento regional depende de la continuidad de los despliegues de infraestructura y de regímenes de derechos armonizados.

Europa aprovecha las regulaciones de protección al consumidor y los objetivos de carbono para influir en los estándares globales de las plataformas. La Ley de Servicios Digitales introduce una mayor responsabilidad por las cargas sin licencia, fomentando sistemas proactivos de identificación de contenido. América Latina se beneficia de la aceleración específica del género, en particular por la adopción masiva del reggaeton. Sin embargo, la volatilidad cambiaria complica la repatriación de regalías. La región de Oriente Medio y África exhibe un rápido crecimiento de usuarios, aunque los ingresos se rezagan debido al dominio del soporte publicitario y las limitaciones de las pasarelas de pago. Los consorcios de licencias transfronterizas buscan agilizar los acuerdos y liberar el gasto latente a medida que el desarrollo económico eleva los ingresos disponibles.

Panorama Competitivo

Las Tres Grandes, Universal Music Group, Sony Music Entertainment y Warner Music Group, controlaron conjuntamente aproximadamente el 65–70% del mercado de la música en 2025, lo que ilustra una consolidación moderada. La escala otorga apalancamiento en la adquisición de catálogos y la distribución global, aunque los artistas independientes captaron entre el 36 y el 40% de los ingresos totales a través de plataformas de venta directa al fan. Las estrategias de integración vertical incluyen inversiones en audio inmersivo, venta de entradas y distribución de merchandising para capturar el valor de la cadena completa.

Sony apuntó a catálogos de gran impacto, negociando un acuerdo de USD 1.200 millones por el repertorio de Queen. Warner se asoció con Bain Capital en una empresa conjunta de USD 1.200 millones para financiar adquisiciones adicionales. Universal impulsó solicitudes de patentes de inteligencia artificial para fortalecer la propiedad intelectual en torno a la música generada por máquinas y amplió su alianza con Amazon Music para un mayor alcance global.

Empresas emergentes de composición impulsada por inteligencia artificial como Suno y Udio iniciaron conversaciones de licencias con las principales discográficas, señalando un futuro en el que el contenido sintético coexiste junto a la creación humana. Los intercambios de derechos basados en blockchain ponen a prueba divisiones de regalías transparentes, ejerciendo presión competitiva sobre los modelos de administración tradicionales. El liderazgo del mercado dependerá de la combinación de la profundidad del catálogo con tecnología que personalice el descubrimiento, facilite la interacción comunitaria y diversifique los ingresos más allá de los recuentos de streaming.

Líderes de la Industria Musical

BMG Rights Management GmbH

Kobalt Music Group, Ltd.

SONY MUSIC ENTERTAINMENT

Universal Music Group N.V.

Warner Music Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Universal Music Group intensifica sus esfuerzos en torno a las patentes de inteligencia artificial relacionadas con la música para asegurar ingresos futuros por licencias.

- Julio de 2025: Warner Music Group y Bain Capital establecen una empresa conjunta de USD 1.200 millones para inversiones en catálogos.

- Junio de 2025: Universal, Warner y Sony abren negociaciones con las empresas emergentes de inteligencia artificial Udio y Suno para licenciar obras grabadas, con la posibilidad de obtener participaciones accionarias.

- Marzo de 2025: Sony Music entra en negociaciones avanzadas para adquirir el catálogo de Queen por aproximadamente USD 1.200 millones, uno de los acuerdos más grandes registrados.

Alcance del Informe Global del Mercado de la Música

La industria de la música comprende a las personas y empresas que generan ingresos escribiendo canciones y otras obras musicales, produciendo y comercializando música grabada y partituras, y organizando conciertos, así como las agencias que apoyan, educan, defienden y brindan servicios a los creadores musicales.

El Panorama del Mercado de la Música se divide en Formatos de Generación de Ingresos (Streaming, Digital [excepto streaming], Productos Físicos, Derechos de Ejecución e Ingresos por Sincronización) y Geografías (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Italia y Resto de Europa], Asia Pacífico [India, China, Japón, Corea del Sur y Resto de Asia Pacífico], América Latina [Brasil, México y Resto de América Latina] y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Streaming |

| Descargas Digitales (excl. Streaming) |

| Productos Físicos |

| Derechos de Ejecución |

| Ingresos por Sincronización |

| Comercialización y Licencias |

| Pop |

| Rock |

| Hip-Hop / Rap |

| Electrónica / Dance |

| Clásica |

| Jazz |

| Country |

| Latina |

| Plataformas en Línea |

| Comercio Minorista Fuera de Línea / Tiendas Físicas |

| Consumidores Individuales |

| Establecimientos Comerciales (bares, hoteles, comercio minorista) |

| Productores de Medios y Entretenimiento (cine, televisión, videojuegos) |

| Marcas y Anunciantes |

| Organizadores de Eventos y Conciertos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Formato de Generación de Ingresos | Streaming | ||

| Descargas Digitales (excl. Streaming) | |||

| Productos Físicos | |||

| Derechos de Ejecución | |||

| Ingresos por Sincronización | |||

| Comercialización y Licencias | |||

| Por Género | Pop | ||

| Rock | |||

| Hip-Hop / Rap | |||

| Electrónica / Dance | |||

| Clásica | |||

| Jazz | |||

| Country | |||

| Latina | |||

| Por Canal de Distribución | Plataformas en Línea | ||

| Comercio Minorista Fuera de Línea / Tiendas Físicas | |||

| Por Usuario Final | Consumidores Individuales | ||

| Establecimientos Comerciales (bares, hoteles, comercio minorista) | |||

| Productores de Medios y Entretenimiento (cine, televisión, videojuegos) | |||

| Marcas y Anunciantes | |||

| Organizadores de Eventos y Conciertos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de la música en 2026?

El tamaño del mercado de la música es de USD 36.130 millones en 2026 y se proyecta que alcance USD 54.090 millones en 2031.

¿Qué región crece más rápido?

Asia Pacífico lidera con una CAGR del 9,02% hasta 2031, impulsada por el consumo con el dispositivo móvil como plataforma principal y los catálogos localizados.

¿Qué cuota de los ingresos concentra el streaming?

El streaming representa el 67,95% de la cuota del mercado de la música y continúa aumentando gracias a la adopción de los niveles premium.

¿Qué género se expande más rápidamente?

La música latina registra el mayor crecimiento con una CAGR del 8,70% hasta 2031, favorecida por las colaboraciones interculturales.

¿Cuán consolidado está el panorama competitivo?

Las tres principales discográficas concentran aproximadamente el 65–70% de los ingresos, aunque los artistas independientes acaparan hasta el 40% a través de plataformas directas.

¿Cuál es la mayor oportunidad B2B?

Los establecimientos comerciales están adoptando música ambiental con licencia a una CAGR del 9,61%, lo que subraya el crecimiento en el branding experiencial.

Última actualización de la página el: