Tamaño y Participación del Mercado de Instrumentos de Matrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

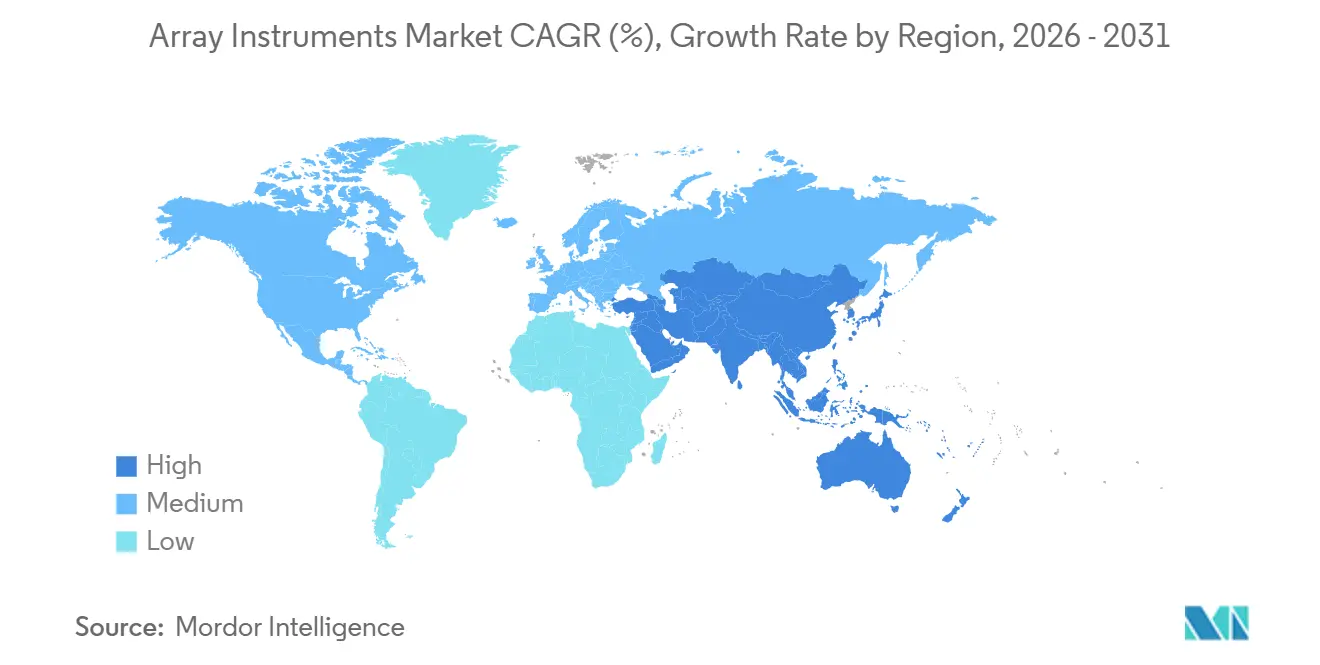

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

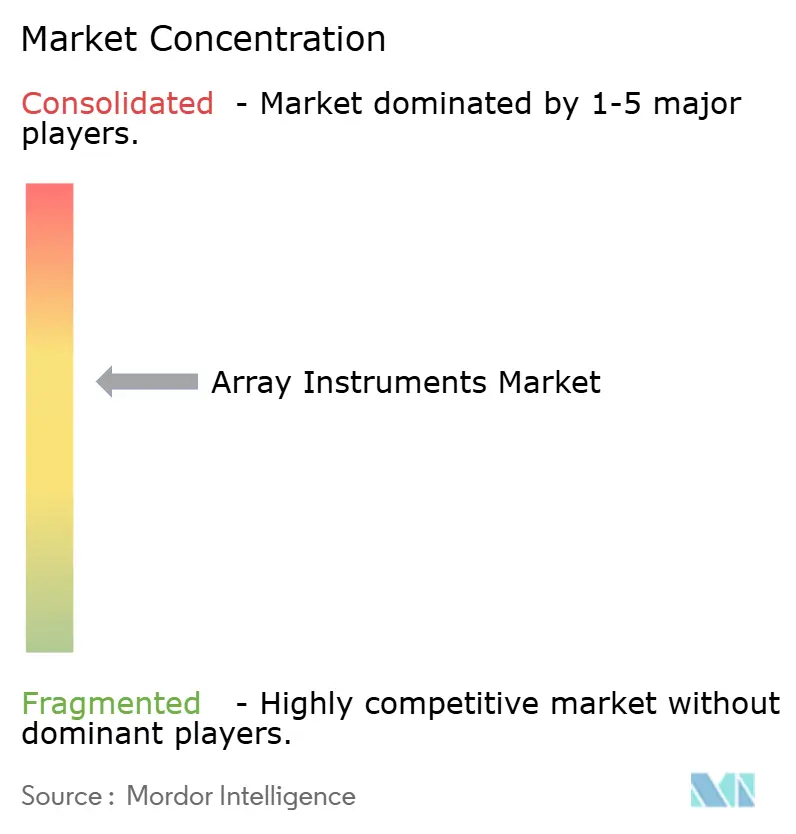

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Matrices por Mordor Intelligence

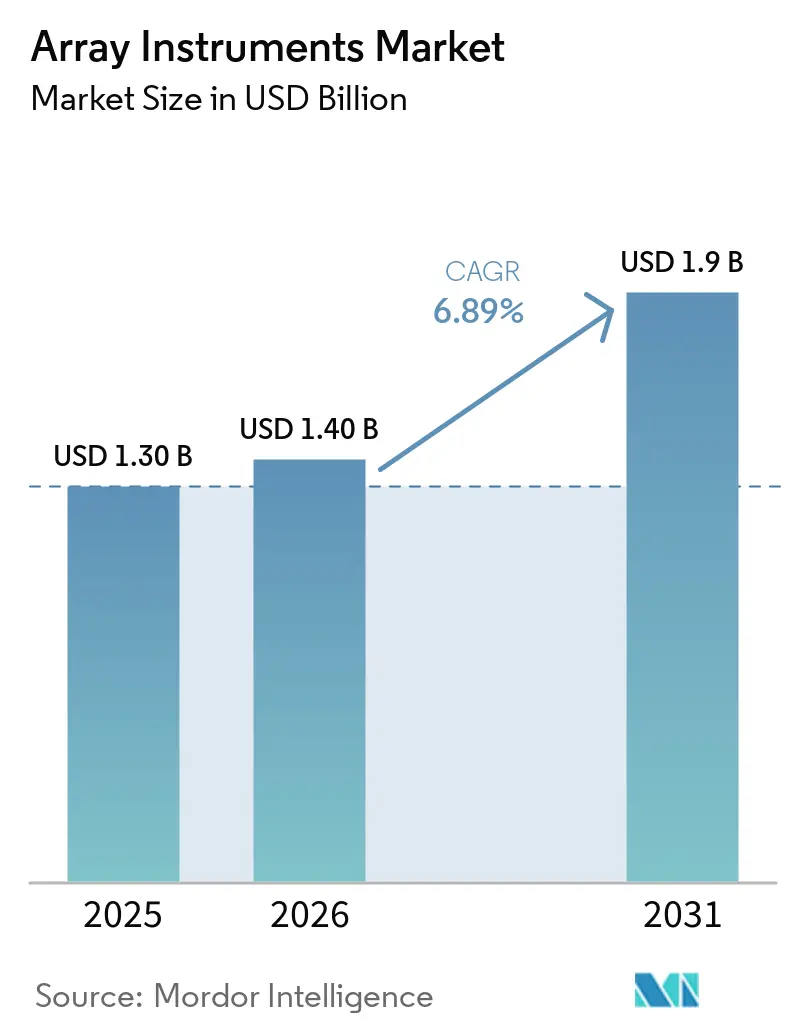

El tamaño del Mercado de Instrumentos de Matrices fue valorado en USD 1,30 mil millones en 2025 y se estima que crecerá desde USD 1,40 mil millones en 2026 hasta alcanzar USD 1,9 mil millones en 2031, a una CAGR del 6,89% durante el período de pronóstico (2026-2031).

La adopción clínica de la micromatriz cromosómica (CMA) en genética pediátrica, el uso persistente de matrices de expresión génica en investigación traslacional y la rápida expansión de las micromatrices de proteínas multiplexadas para el control de calidad de vacunas están anclando la demanda a corto plazo. Las inversiones en automatización que optimizan los flujos de trabajo de hibridación, lavado e imagen están manteniendo el gasto de capital resiliente incluso cuando la secuenciación de nueva generación (NGS) reclama una mayor participación de los presupuestos de descubrimiento. Los proveedores de hardware están contrarrestando la presión de precios incorporando análisis de inteligencia artificial (IA), ampliando la integración vertical en la fabricación de sondas de oligonucleótidos y promoviendo sistemas de imagen basados en cámara con menores costos de servicio durante su vida útil. A nivel regional, las construcciones de infraestructura en India y China, respaldadas por aprobaciones de dispositivos locales y financiamiento de capital de riesgo, están acelerando las instalaciones, mientras que las nuevas normas de diagnóstico in vitro de la Unión Europea están alargando los ciclos de ventas para los desarrolladores de kits pequeños y medianos.

Conclusiones Clave del Informe

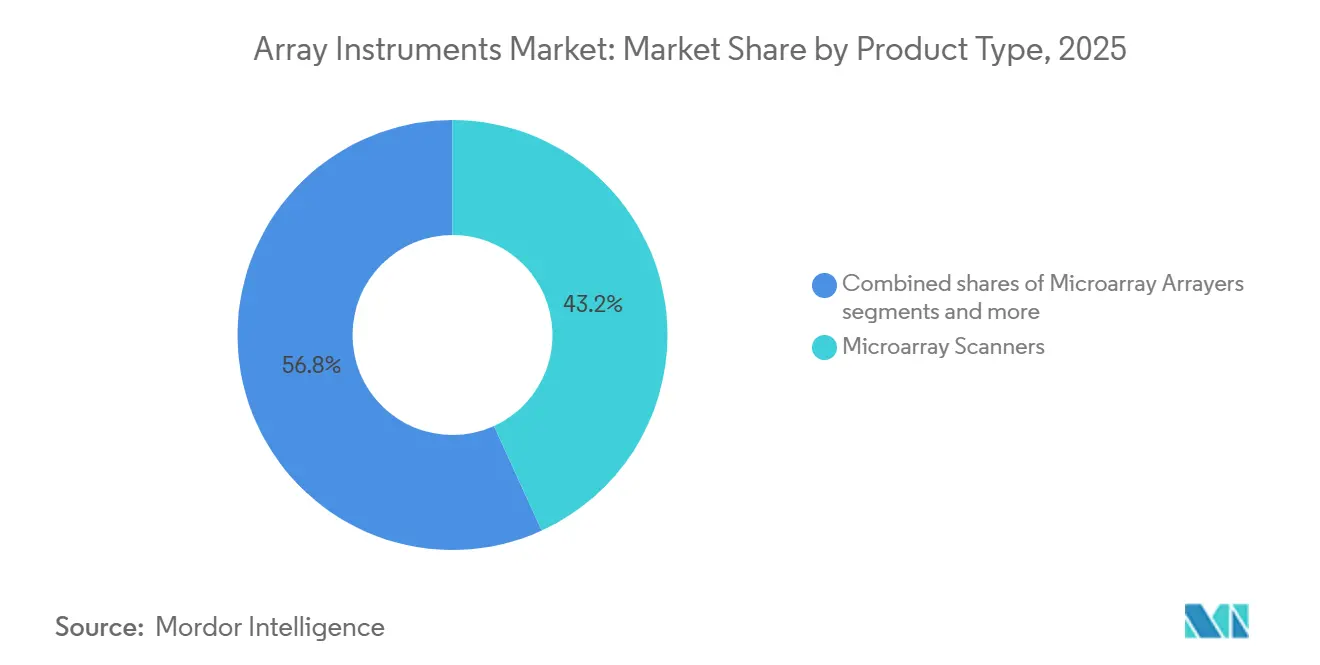

- Por tipo de producto, los escáneres de micromatrices lideraron con el 43,18% de la participación del mercado de instrumentos de matrices en 2025, aunque se proyecta que los sistemas de hibridación y procesamiento se expandan a una CAGR del 7,31% hasta 2031.

- Por aplicación, la elaboración de perfiles de expresión génica representó el 42,80% del mercado de instrumentos de matrices en 2025, y las aplicaciones de micromatrices de proteínas avanzan a una CAGR del 7,56% hasta 2031.

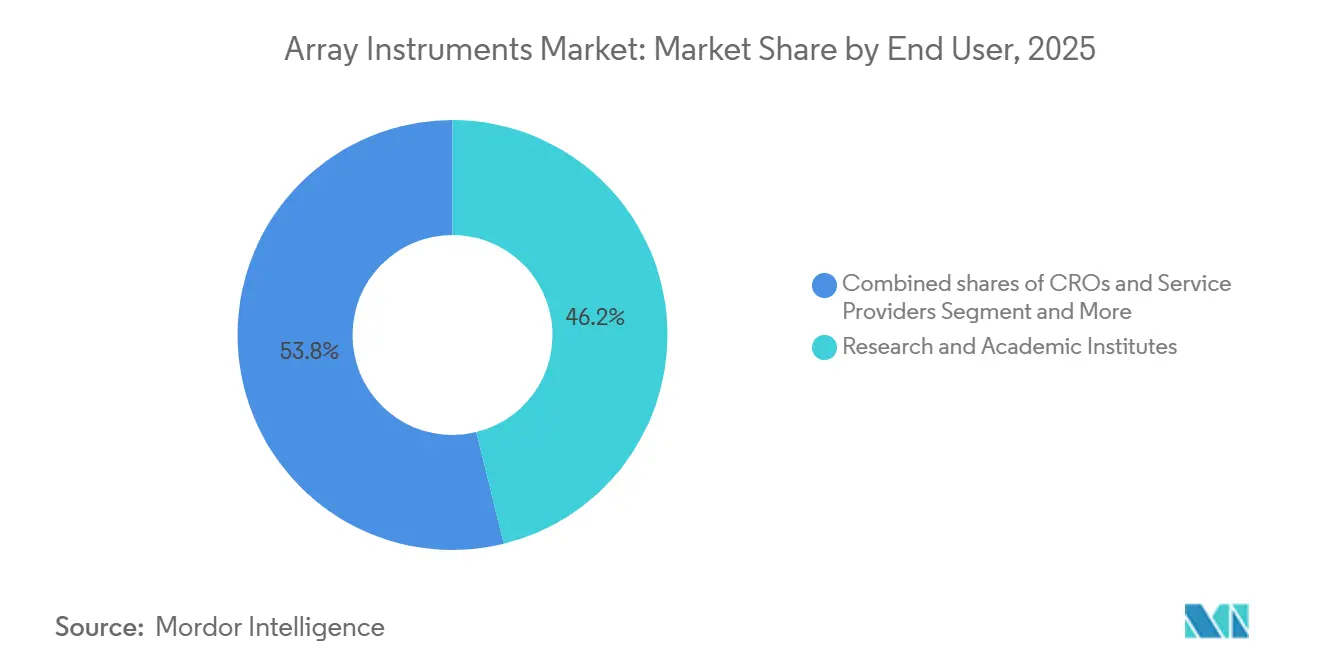

- Por usuario final, los institutos de investigación y académicos representaron el 46,17% de los ingresos en 2025, mientras que los laboratorios clínicos y de diagnóstico están creciendo a una CAGR del 7,43% a medida que el reembolso se consolida.

- Por geografía, América del Norte representó el 38,19% del valor de 2025, mientras que Asia-Pacífico está creciendo a una CAGR del 7,39% a medida que los programas nacionales de genómica amplían la adquisición de instrumentos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Instrumentos de Matrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de CMA como primera línea en pediatría y citogenética acelera las instalaciones de escáneres en laboratorios clínicos | +1.8% | América del Norte, Europa, centros clínicos de Asia-Pacífico (ciudades de Nivel 1 de China, áreas metropolitanas de India) | Mediano plazo (2-4 años) |

| Las matrices de expresión génica y genotipado siguen siendo fundamentales en los flujos de trabajo de investigación traslacional | +1.2% | Global, concentrado en centros de I+D académicos/farmacéuticos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los ciclos de renovación del gasto de capital en I+D académico y farmacéutico favorecen instrumentos de micromatrices automatizados y de mayor rendimiento | +1.0% | América del Norte, Europa, Asia-Pacífico (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| La expansión de la investigación en Asia-Pacífico y la adopción del diagnóstico molecular aumentan la demanda de instrumentos | +1.5% | Núcleo de Asia-Pacífico (China, India, Japón), extensión al Sudeste Asiático | Largo plazo (≥ 4 años) |

| Las micromatrices proteómicas multiplexadas en control de calidad de vacunas e inmunología amplían la necesidad de arregladoras e imagenólogos compactos | +0.9% | Global, adopción temprana en laboratorios de control de calidad farmacéutico/biotecnológico de América del Norte y Europa | Corto plazo (≤ 2 años) |

| La imagen de micromatrices basada en cámara reduce el costo total de propiedad frente a los escáneres láser confocales, facilitando la adopción en laboratorios con restricciones de costos | +0.5% | Global, particularmente laboratorios emergentes de Asia-Pacífico, MEA y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de CMA como Primera Línea en Pediatría y Citogenética Acelera las Instalaciones de Escáneres en Laboratorios Clínicos

Las pruebas de micromatriz cromosómica están consolidadas como el primer paso diagnóstico para el retraso del desarrollo, el trastorno del espectro autista y las anomalías congénitas múltiples, tras las reafirmaciones de las sociedades de pediatría y genética. Los rendimientos diagnósticos alcanzan el 20% en cohortes con discapacidad intelectual, una mejora clara sobre el cariotipado convencional[1]John Moeschler, "Evaluación Integral del Niño con Discapacidad Intelectual," Pediatrics, aappublications.org. Los ensayos autorizados por la FDA, como CytoScan Dx, permiten a los hospitales internalizar las pruebas, reduciendo a la mitad los envíos externos y ahorrando más de USD 250.000 anuales, al tiempo que reducen las tasas de denegación de los pagadores estadounidenses. Los laboratorios de referencia líderes como Baylor Genetics reportan ciclos de resultados de dos semanas para matrices personalizadas de 400K que cubren más de 5.000 genes, manteniendo alta la utilización de los escáneres. A medida que la claridad en el reembolso se amplía y los presupuestos de capital se liberan, los laboratorios clínicos están programando compras de seguimiento para la sustitución o adquisición de escáneres adicionales alineados con los volúmenes exigidos por las directrices. Estos factores sostienen el mercado de instrumentos de matrices incluso cuando la secuenciación gana participación en otros dominios.

Las Matrices de Expresión Génica y Genotipado Siguen Siendo Fundamentales en los Flujos de Trabajo de Investigación Traslacional

A pesar de la flexibilidad del RNA-seq, las micromatrices conservan ventajas de nicho como tuberías maduras, menor costo por muestra y menor tiempo de análisis. Los estudios comparativos en oncología muestran que los modelos de predicción de proteínas basados en micromatrices tienen un rendimiento comparable al RNA-seq para determinados tipos de cáncer. Illumina registró USD 297 millones en consumibles de matrices para el ejercicio fiscal 2025, lo que subraya una base instalada aún amplia de híbridos iScan y NextSeq 550 que ejecutan ensayos BeadArray. La matriz de metilación EPIC v2.0 de 930.000 sondas supera la capacidad semanal de 3.000 muestras en un solo escáner, haciendo que las micromatrices sean indispensables para los estudios de cohortes longitudinales donde la continuidad de la plataforma es crítica. Los altos recuentos de sondas combinados con precios estables fidelizan a los laboratorios que valoran los presupuestos predecibles. En conjunto, estos elementos aíslan un flujo de ingresos considerable dentro del mercado de instrumentos de matrices de una sustitución rápida.

Los Ciclos de Renovación del Gasto de Capital en I+D Académico y Farmacéutico Favorecen Instrumentos de Micromatrices Automatizados y de Mayor Rendimiento

Los grandes presupuestos farmacéuticos siguen fluyendo hacia la infraestructura genómica: Regeneron gastó USD 5.850 millones en I+D en 2025, con proyectos de múltiples millones de muestras que impulsan los pedidos de equipos. Aunque la demanda general de instrumentos para ciencias de la vida en Danaher disminuyó en 2025, los desarrolladores de fármacos maduros siguen reemplazando los hornos de hibridación manuales por procesadores robóticos que reducen las tasas de error y los puntos de contacto de los técnicos. Las estaciones de trabajo modernas pueden ejecutar formatos de 96 pocillos a 3.456 pocillos, alineando la fabricación de micromatrices con las normas de cribado de alto contenido. La integración con los sistemas de información de laboratorio proporciona registros de auditoría completos requeridos para la acreditación ISO 15189. Estos ciclos de renovación, aunque prolongados, añaden una cartera de pedidos constante para autocargadores, arregladoras e imagenólogos, sustentando el mercado de instrumentos de matrices.

La Expansión de la Investigación en Asia-Pacífico y la Adopción del Diagnóstico Molecular Aumentan la Demanda de Instrumentos

Se proyecta que el segmento de diagnóstico molecular de India crecerá significativamente, impulsado por la descentralización de la capacidad de laboratorio iniciada durante la COVID. Los campeones nacionales como MedGenome y Molbio están ampliando instalaciones acreditadas por CAP y plataformas de PCR portátiles, construyendo una base de clientes que posteriormente invierte en micromatrices para ensayos de número de copias y metilación. En China, Berry Genomics obtuvo la autorización de la NMPA para el NovaSeq 6000Dx-CN-BG en 2025, una aprobación histórica que aumentó la confianza en la regulación de instrumentos genómicos. El capital de riesgo, ejemplificado por la Serie A de USD 6 millones de 4baseCare, continúa financiando laboratorios de oncología de precisión que combinan servicios de NGS y micromatrices. La convergencia de la flexibilización regulatoria y los flujos de capital garantiza que Asia-Pacífico supere a los mercados maduros en la incorporación de escáneres de matrices, procesadores y automatización auxiliar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por NGS (RNA-seq, WES/WGS) en descubrimiento y muchas aplicaciones de genotipado/CNV | -1.3% | Global, más pronunciado en instituciones de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo inicial del instrumento y costo total de propiedad (escáneres, procesadores automatizados) | -0.8% | Global, particularmente restrictivo en laboratorios emergentes de Asia-Pacífico, MEA y América del Sur | Mediano plazo (2-4 años) |

| La variabilidad en el reembolso y los controles de utilización de los pagadores ralentizan la adopción clínica fuera de indicaciones seleccionadas | -0.6% | América del Norte (pagadores comerciales de EE. UU.), Europa (sistemas nacionales de salud) | Mediano plazo (2-4 años) |

| Los controles de exportación/sanciones que limitan el acceso a láseres/óptica/electrónica frenan las instalaciones en Rusia y mercados seleccionados | -0.4% | Rusia, China (entidades D:1/D:5), jurisdicciones sancionadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por NGS en Descubrimiento y Muchas Aplicaciones de Genotipado/CNV

El costo decreciente de la secuenciación y su amplitud independiente de sondas han desplazado el financiamiento de los NIH y el impulso académico hacia ensayos de RNA-seq, exoma completo y genoma completo. El Colegio Americano de Genética Médica aclaró en 2024 que la secuenciación del genoma puede superar a la CMA para algunas indicaciones del neurodesarrollo[2]Colegio Americano de Genética Médica, "Adenda 2024 sobre Pruebas CMA," nature.com. Los ingresos por matrices de Illumina cayeron al 8% del total en 2025, mientras que la secuenciación representó una participación significativa. Sin embargo, las matrices siguen siendo preferidas para la epidemiología de metilación a gran escala y ciertos flujos de trabajo de agrigenómica debido al menor costo por muestra. El equilibrio produce una erosión gradual, no abrupta, en el mercado de instrumentos de matrices.

Alto Costo Inicial del Instrumento y Costo Total de Propiedad

Los escáneres de entrada comienzan en USD 16.500, mientras que los modelos de seis colores cuestan USD 73.500 antes de los hornos de hibridación y los lavadores. Las normas IVDR de la UE ahora someten a la mayoría de los dispositivos a revisión por organismos notificados, lo que infla los costos de certificación para los proveedores de kits y, por ende, eleva los precios finales de los instrumentos. Los fabricantes más pequeños deben amortizar el gasto regulatorio en menos unidades, prolongando los períodos de recuperación de la inversión para los compradores. Algunos proveedores están respondiendo con modelos de alquiler de reactivos o pago por prueba, pero la adopción fuera de América del Norte sigue siendo modesta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Automatización Impulsa el Crecimiento de los Sistemas de Hibridación

Los sistemas de hibridación y procesamiento se están expandiendo a una CAGR del 7,31% a medida que los laboratorios automatizan el manejo y lavado de portaobjetos para mejorar la reproducibilidad. El ritmo más rápido de este segmento contrasta con la categoría madura de escáneres, que aún representó el 43,18% de los ingresos de 2025 en el mercado de instrumentos de matrices. La dispersión de precios va desde unidades GenePix reacondicionadas a USD 16.500 hasta modelos SpotLight Turbo a USD 73.500, alineando los presupuestos en todos los niveles de recursos.

La agrupación de automatización es ahora central en las adquisiciones; las líneas de procesamiento modernas combinan imagenólogos sCMOS con manipuladores de líquidos con código de barras, alimentando datos directamente a los LIMS para las pistas de auditoría IVDR. El mercado de instrumentos de matrices para sistemas de hibridación está preparado para capitalizar esta demanda impulsada por el cumplimiento normativo, mientras que las innovaciones en cámaras que logran alta eficiencia cuántica mantienen favorables las curvas de costo total. Los mercados emergentes en el Sudeste Asiático y África a menudo saltan directamente a dichos imagenólogos, evitando los predecesores basados en láser y ofreciendo a los proveedores potencial de nuevas unidades.

Por Aplicación: Las Micromatrices de Proteínas Superan a la Expresión Génica

Se prevé que las matrices de proteínas crezcan un 7,56% anual a medida que los desarrolladores de vacunas y anticuerpos monoclonales se orientan hacia inmunoensayos de alta densidad y bajo volumen. La expresión génica representó el 42,80% de los ingresos de 2025, pero enfrenta la incursión del RNA-seq. En particular, las ganancias en el tamaño del mercado de instrumentos de matrices en aplicaciones de proteínas provienen de una mayor rapidez: el procesamiento en pilares de silicio de 192 muestras en 2 horas frente a un proceso de un día completo.

La agrigenómica protege la demanda de referencia para las matrices de genotipado. Los paneles Axiom de trigo y vid, cada uno con más de 20.000 marcadores SNP, mantienen un rendimiento constante en las flotas iScan existentes. A medida que los chips de captura líquida como Bra1K proliferan, los laboratorios integran depositadoras e imagenólogos optimizados para flujos de trabajo de formato mixto, ampliando el conjunto de instrumentos en el mercado.

Por Usuario Final: Los Laboratorios Clínicos se Aceleran a Medida que se Consolidan las Vías de Reembolso

Los institutos de investigación representaron el 46,17% de los ingresos de 2025, aunque el impulso de crecimiento ahora se inclina hacia los laboratorios clínicos, que registraron una CAGR del 7,43%. Los ensayos CMA autorizados por la FDA reducen las denegaciones de los pagadores, lo que lleva a los hospitales infantiles a adquirir escáneres e hibridizadores adicionales. Estas transacciones elevan el tamaño del mercado de instrumentos de matrices para el segmento clínico, incluso cuando los ciclos de renovación académica se prolongan.

La I+D farmacéutica y biotecnológica mantiene saludables los volúmenes de autocargadores. Las inversiones multiómicas de Regeneron ilustran la asignación sostenida de capital hacia hardware de matrices de alto rendimiento. Las organizaciones de investigación por contrato, mientras tanto, actúan como amortiguadores, llenando la capacidad vacante de las universidades con recursos limitados e impulsando el consumo de consumibles en los escáneres existentes.

Análisis Geográfico

América del Norte representó el 38,19% de los ingresos de 2025, impulsada por las autorizaciones de dispositivos de la FDA y los marcos establecidos de pagadores. Los hospitales que internalizan la CMA sustentan la demanda recurrente de consumibles. El mercado de instrumentos de matrices en la región es estable pero maduro, con ventas de unidades impulsadas por la sustitución más que por instalaciones en nuevos emplazamientos.

Asia-Pacífico es la locomotora, expandiéndose a una CAGR del 7,39% hasta 2031. El auge del diagnóstico en India, junto con las aprobaciones de la NMPA de China para instrumentos médicos, libera la demanda reprimida de escáneres e hibridizadores[3]Scispot, "Diagnóstico Molecular en India," scispot.com. Los flujos de financiamiento, como el respaldo de Temasek a Molbio y la participación de Novo Holdings en MedGenome, garantizan que el capital esté disponible para equipar nuevos laboratorios con matrices y secuenciadores.

Europa enfrenta colas de certificación vinculadas al IVDR que están frenando las ventas a corto plazo, aunque plataformas con marcado CE como QIAstat-Dx demuestran que el cumplimiento es alcanzable. Los ciclos de actualización a largo plazo dependen de la rapidez con que los pequeños fabricantes de kits puedan revalidar bajo el régimen más estricto. En otros lugares, América Latina y África están adoptando imagenólogos basados en cámara incluidos en acuerdos de alquiler de reactivos que evitan el elevado gasto de capital, ampliando así la base de instalaciones futuras, aunque desde una base baja.

Panorama Competitivo

El campo muestra una concentración moderada. Illumina, Agilent, Thermo Fisher y Danaher aprovechan extensas bases instaladas, pero los ingresos por matrices de Illumina disminuyeron en las ventas corporativas en 2025, lo que pone de relieve la canibalización por parte de la secuenciación. Agilent respondió con la adquisición de BIOVECTRA por USD 915 millones para consolidar las capacidades de síntesis de sondas y proteger los márgenes. La alianza de Thermo Fisher con NVIDIA aporta diferenciación mediante IA, mientras que Danaher integra los activos de Beckman Coulter y Molecular Devices para vender de forma cruzada suites de automatización.

Los actores de nicho, incluidos Innopsys, SCIENION y Arrayjet, fabrican depositadoras flexibles e imagenólogos compactos que se insertan en nichos proteómicos o agrigenómicos. Su agilidad compensa las desventajas de escala, permitiéndoles ganar licitaciones específicas por aplicación. El mayor potencial de espacio en blanco se encuentra en los escáneres basados en cámara que evitan los láseres sujetos a controles de exportación, lo que promete crecimiento en mercados emergentes. En general, las estrategias de los proveedores giran en torno a la agrupación de hardware, software y consumibles en ecosistemas ricos en datos que fidelizan a los clientes y estabilizan el mercado de instrumentos de matrices.

Líderes de la Industria de Instrumentos de Matrices

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Danaher Corporation

SCIENION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Thermo Fisher y NVIDIA comenzaron a incorporar IA en instrumentos de laboratorio, señalando un giro centrado en el software.

- Enero de 2025: Vibrant Sciences presentó una matriz de proteínas de silicio de 400 antígenos que procesa 192 muestras en dos horas.

Alcance del Informe Global del Mercado de Instrumentos de Matrices

Según el alcance del informe, los instrumentos de matrices son herramientas de laboratorio esenciales utilizadas para detectar y cuantificar moléculas biológicas, como ADN, ARN o proteínas, midiendo la hibridación en miles de puntos microscópicos simultáneamente. Estos sistemas comprenden típicamente hardware especializado para fabricación, procesamiento y adquisición de datos.

El mercado de instrumentos de matrices está segmentado por tipo de producto, aplicaciones, usuarios finales y geografía. Según el tipo de producto, el mercado está segmentado en escáneres de micromatrices, arregladoras/depositadoras de micromatrices, sistemas de hibridación/procesamiento y estaciones de trabajo automatizadas y autocargadores. Según las aplicaciones, el mercado está segmentado en elaboración de perfiles de expresión génica, genotipado/análisis de SNP, análisis de micromatrices cromosómicas (aCGH/CMA), metilación del ADN/epigenética, aplicaciones de micromatrices de proteínas, descubrimiento de fármacos y descubrimiento de biomarcadores. Por usuarios finales, el mercado está segmentado en institutos de investigación y académicos, empresas farmacéuticas y biotecnológicas, laboratorios clínicos/de diagnóstico, CROs y proveedores de servicios, y laboratorios gubernamentales y sin fines de lucro. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Escáneres de Micromatrices |

| Arregladoras/Depositadoras de Micromatrices |

| Sistemas de Hibridación/Procesamiento (lavadores, hornos, procesadores) |

| Estaciones de Trabajo Automatizadas y Autocargadores |

| Elaboración de Perfiles de Expresión Génica |

| Genotipado/Análisis de SNP |

| Análisis de Micromatrices Cromosómicas (aCGH/CMA) |

| Metilación del ADN/Epigenética |

| Aplicaciones de Micromatrices de Proteínas (proteómica, inmunoensayo) |

| Descubrimiento de Fármacos y Descubrimiento de Biomarcadores |

| Institutos de Investigación y Académicos |

| Empresas Farmacéuticas y Biotecnológicas |

| Laboratorios Clínicos/de Diagnóstico |

| CROs y Proveedores de Servicios |

| Laboratorios Gubernamentales y Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Escáneres de Micromatrices | |

| Arregladoras/Depositadoras de Micromatrices | ||

| Sistemas de Hibridación/Procesamiento (lavadores, hornos, procesadores) | ||

| Estaciones de Trabajo Automatizadas y Autocargadores | ||

| Por Aplicación | Elaboración de Perfiles de Expresión Génica | |

| Genotipado/Análisis de SNP | ||

| Análisis de Micromatrices Cromosómicas (aCGH/CMA) | ||

| Metilación del ADN/Epigenética | ||

| Aplicaciones de Micromatrices de Proteínas (proteómica, inmunoensayo) | ||

| Descubrimiento de Fármacos y Descubrimiento de Biomarcadores | ||

| Por Usuario Final | Institutos de Investigación y Académicos | |

| Empresas Farmacéuticas y Biotecnológicas | ||

| Laboratorios Clínicos/de Diagnóstico | ||

| CROs y Proveedores de Servicios | ||

| Laboratorios Gubernamentales y Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de instrumentos de matrices?

El mercado de instrumentos de matrices se está expandiendo a una CAGR del 6,9% de 2026 a 2031, ya que la genética clínica, la proteómica y la construcción de laboratorios en Asia-Pacífico compensan la sustitución por secuenciación.

¿Qué categoría de producto está registrando las ganancias más rápidas?

Los sistemas de hibridación y procesamiento lideran el crecimiento con un 7,31% anual porque los laboratorios están automatizando el lavado y la incubación para aumentar el rendimiento.

¿Están las micromatrices de proteínas desplazando al ELISA en las pruebas de vacunas?

Sí, las matrices basadas en silicio que procesan 192 muestras en dos horas están reemplazando los prolongados procesos de ELISA, impulsando una CAGR del 7,56% hasta 2031 para las aplicaciones de matrices de proteínas.

¿Por qué son los mercados de Asia-Pacífico críticos para las ventas futuras?

China e India están ampliando la infraestructura de diagnóstico molecular y obteniendo aprobaciones regulatorias locales, impulsando los ingresos de Asia-Pacífico en un 7,39% anual.

Última actualización de la página el: