Tamaño y Participación del Mercado de Estimuladores Musculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

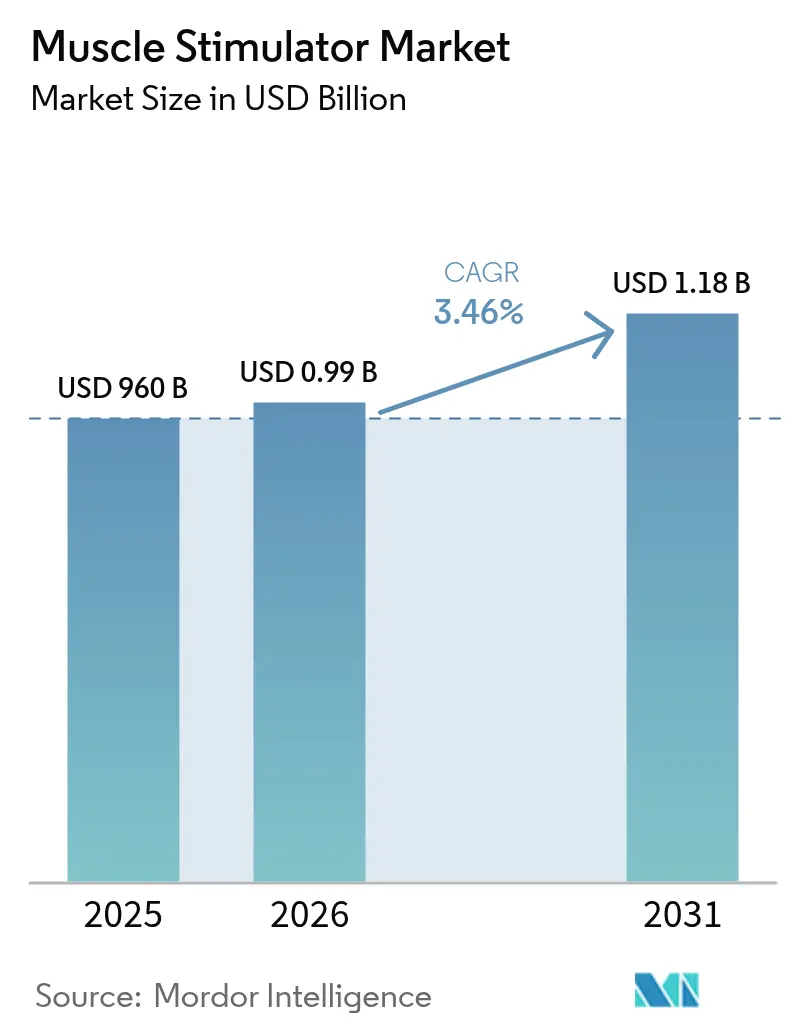

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

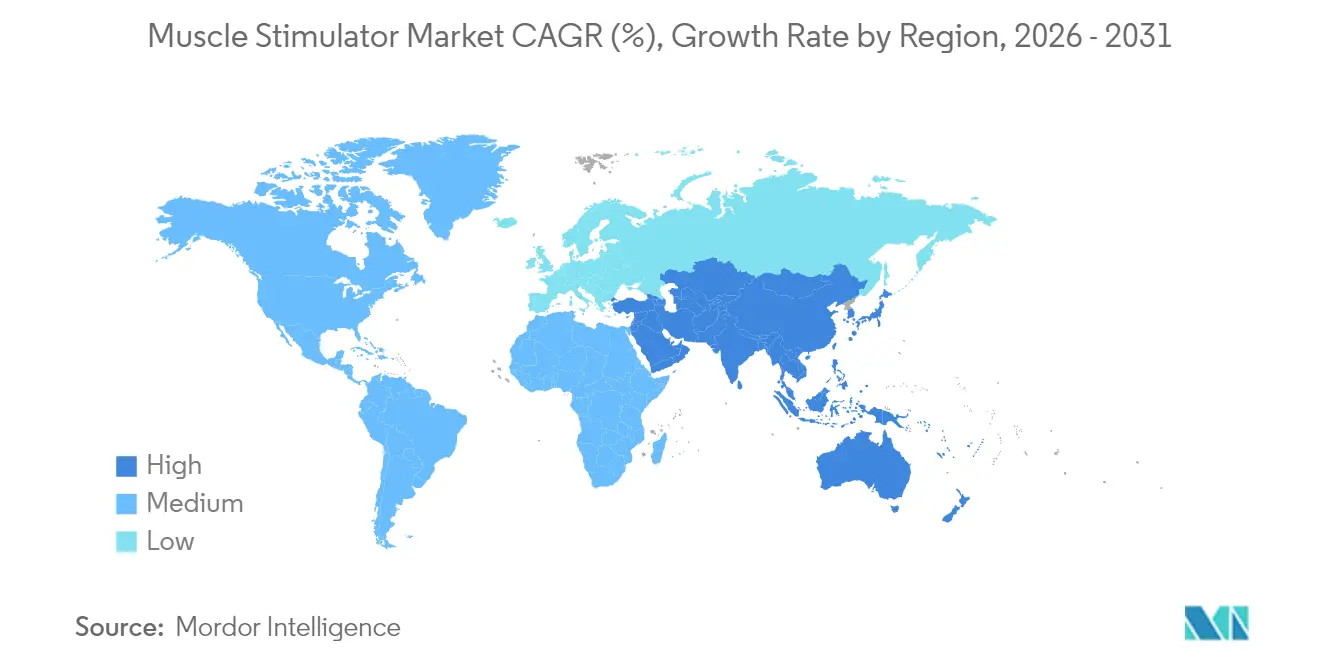

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estimuladores Musculares por Mordor Intelligence

Se espera que el tamaño del mercado de estimuladores musculares crezca de USD 960 millones en 2025 a USD 993,2 millones en 2026 y se prevé que alcance USD 1,18 mil millones en 2031 a una CAGR del 3,46% durante el período 2026-2031. Esta expansión moderada refleja una transición desde equipos centrados en clínicas hacia dispositivos conectados y orientados al consumidor, habilitados por electrónica miniaturizada, microbaterías de mayor duración e interfaces basadas en aplicaciones. La demanda se ve reforzada por el aumento mundial del dolor crónico, la creciente preferencia por la atención no farmacológica y la integración cada vez mayor de electrodos inteligentes con plataformas en la nube que permiten a los médicos ajustar la configuración de forma remota. El crecimiento se mantiene moderado porque las normas de reembolso difieren ampliamente según el país, mientras que las vías regulatorias de múltiples pasos alargan el tiempo de comercialización de los novedosos sistemas de bucle cerrado y bioabsorbibles. El impulso competitivo se intensifica a medida que las marcas de electrónica de consumo ingresan al espacio, lo que obliga a las empresas de dispositivos establecidas a diferenciarse a través de servicios digitales y materiales avanzados.

Conclusiones Clave del Informe

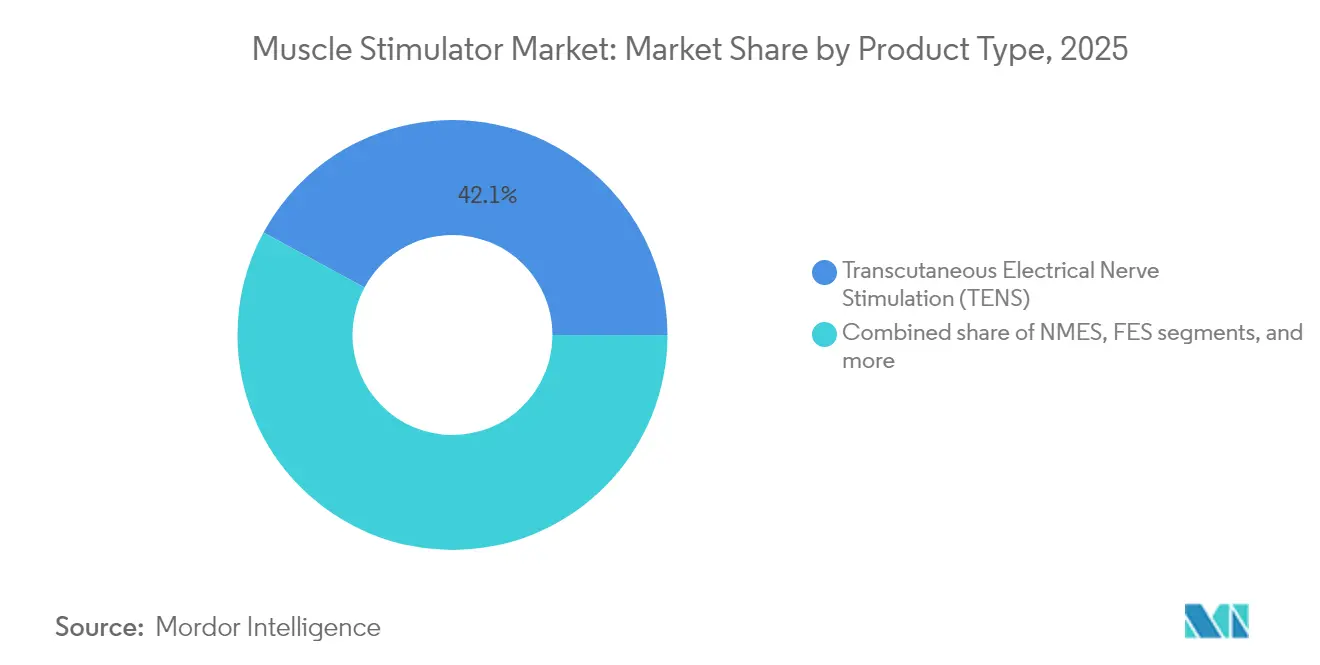

- Por tipo de producto, la Estimulación Eléctrica Nerviosa Transcutánea (TENS, por sus siglas en inglés) lideró con una participación de ingresos del 42,10% del mercado de estimuladores musculares en 2025; se proyecta que la Estimulación Eléctrica Funcional (FES, por sus siglas en inglés) crezca a una CAGR del 4,93% hasta 2031.

- Por modalidad, los sistemas portátiles/de sobremesa mantuvieron una destacada participación del 63,70% del mercado de estimuladores musculares en 2025, mientras que las unidades de mano están destinadas a expandirse a una CAGR del 4,12% desde 2026-2031.

- Por aplicación, el manejo del dolor capturó el 58,05% del tamaño del mercado de estimuladores musculares en 2025; la rehabilitación neurológica está preparada para la CAGR más alta del 4,61% hasta 2031.

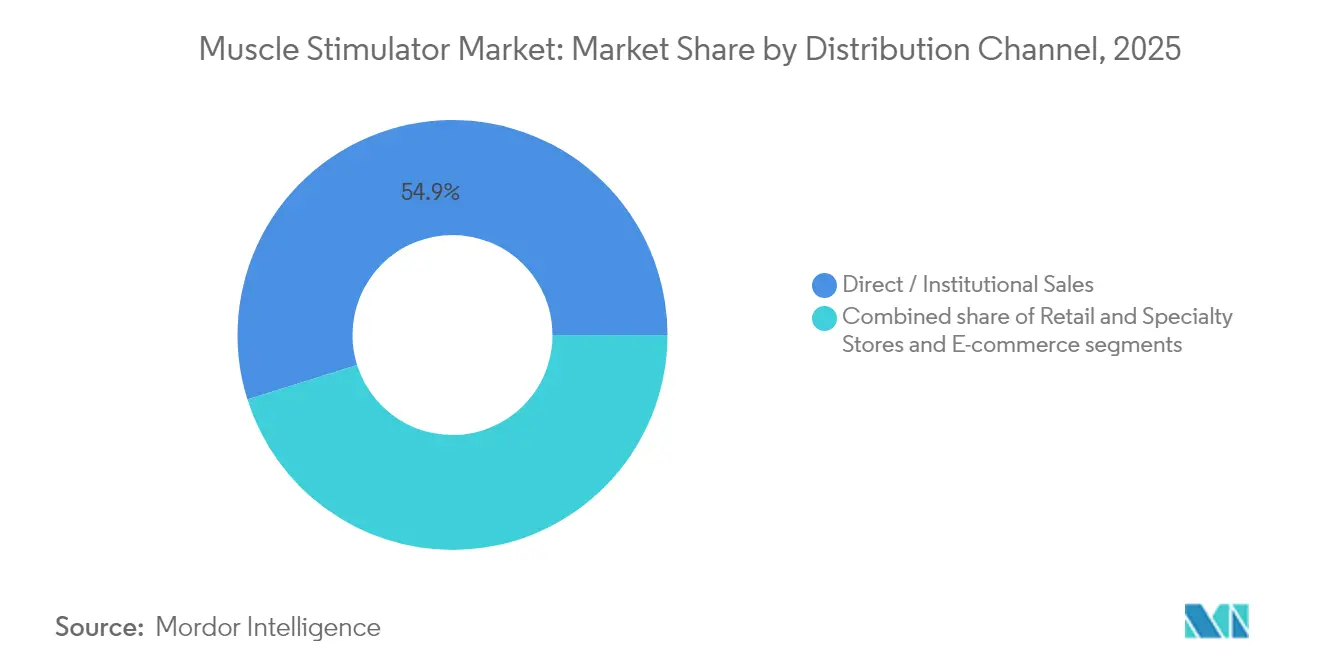

- Por canal de distribución, las ventas directas o institucionales representaron el 54,85% de los ingresos de 2025, mientras que se prevé que el comercio electrónico registre una CAGR del 5,21%.

- Por usuario final, los hospitales contribuyeron con el 47,30% de la demanda de 2025; los entornos de atención domiciliaria avanzarán a una CAGR del 5,09% entre 2026 y 2031.

- Por geografía, América del Norte dominó con el 41,25% de los ingresos de 2025; Asia-Pacífico registrará la CAGR más alta del 4,68% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Estimuladores Musculares*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción de Uso Domiciliario Habilitado Digitalmente | 1.1% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia del Dolor Crónico Vinculado a la Edad | 0.9% | Global, con mayor impacto en regiones con poblaciones envejecidas (Japón, Europa, América del Norte) | Largo plazo (≥ 4 años) |

| Integración en Medicina Deportiva | 0.7% | América del Norte, Europa y países de alto ingreso en Asia-Pacífico | Mediano plazo (2-4 años) |

| Protocolos de Terapia Personalizada Impulsados por IA | 0.7% | América del Norte, Europa y países de alto ingreso en Asia-Pacífico | Mediano plazo (2-4 años) |

| Compatibilidad con Dispositivos Portátiles Conectados | 0.6% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en Baterías Miniaturizadas | 0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Uso Domiciliario Habilitado Digitalmente

Los estimuladores vinculados a teléfonos inteligentes, los paneles de control en la nube y los protocolos supervisados de forma remota están desplazando el tratamiento hacia el hogar. Un ensayo reportó una adherencia del 84,17%[1]Rudri Purohit et al., "Viabilidad del Entrenamiento con Ejercicios Basado en Teléfonos Inteligentes Integrado con Estimulación Eléctrica Funcional para la Rehabilitación tras un Accidente Cerebrovascular," MDPI Sensors, mdpi.com entre supervivientes de accidentes cerebrovasculares que utilizaban un programa de FES guiado por aplicación, muy por encima de los regímenes exclusivamente clínicos. Las interfaces fáciles de usar reducen las barreras técnicas, mientras que los programas piloto de reembolso para la fisioterapia remota alientan a los aseguradores a cubrir los dispositivos conectados. A medida que se acumulan los flujos de datos, los ajustes de dosis impulsados por algoritmos personalizan aún más la terapia y reducen las visitas a la clínica, reforzando la demanda en el mercado de estimuladores musculares.

Prevalencia del Dolor Crónico Vinculado a la Edad

Las poblaciones de 65 años o más representan ahora más del 60% de los casos de dolor crónico, y las soluciones no farmacológicas se prefieren cada vez más para minimizar la exposición a los opioides. La estimulación de la médula espinal de alta frecuencia ha producido un alivio incremental del dolor del 26,1% en pacientes con COVID prolongado[2]A. Zulbaran-Rojas et al., "Estimulación Eléctrica Nerviosa Transcutánea para el Síndrome Similar a la Fibromialgia en Pacientes con COVID Prolongado," Scientific Reports, nature.com, validando las modalidades eléctricas en síndromes complejos. La carga económica del dolor, medida en gastos de atención médica y pérdida de productividad, impulsa a los pagadores públicos y privados a apoyar la neuromodulación rentable, sosteniendo la expansión constante del mercado de estimuladores musculares.

Integración en Medicina Deportiva

Los equipos de élite y los centros de rehabilitación incorporan la estimulación eléctrica neuromuscular en programas de prevención de lesiones, recuperación de fuerza posquirúrgica y mejora del rendimiento. La investigación financiada por los Institutos Nacionales de Salud[3]Institutos Nacionales de Salud, "Implementación de la Estimulación Eléctrica Neuromuscular después de la Artroplastia Total de Rodilla," reporter.nih.gov mostró ganancias sustanciales en la fuerza del cuádriceps después de la artroplastia total de rodilla cuando la NMES se complementó con la rehabilitación estándar. Los protocolos específicos para cada deporte están migrando hacia atletas aficionados y entusiastas del fitness, ampliando la base de clientes del mercado de estimuladores musculares e impulsando a los fabricantes de dispositivos a refinar los factores de forma para su uso durante el entrenamiento.

Compatibilidad con Dispositivos Portátiles Conectados

La integración con dispositivos portátiles biométricos permite que los estimuladores se autoajusten utilizando la variabilidad de la frecuencia cardíaca, la saturación de oxígeno muscular o la impedancia de la piel. Los diseños de bucle cerrado[4]Scott G. Pritzlaff et al., "Experiencia del Paciente con Dispositivos de Estimulación de la Médula Espinal de Bucle Abierto," Pain Physician, painphysicianjournal.com reducen los incidentes de sobreestimulación que afectan al 58% de los usuarios de dispositivos de estimulación de la médula espinal (EMA) de bucle abierto, extendiendo el confort de la sesión. Los dispositivos portátiles de consumo convencionales que incorporan módulos de estimulación amplían el alcance más allá de los canales clínicos y generan grandes conjuntos de datos que alimentan el refinamiento futuro de los algoritmos.

Análisis del Impacto de las Restricciones del Mercado de Estimuladores Musculares*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Evidencia Limitada de Eficacia a Largo Plazo | -0.6% | Global | Mediano plazo (2-4 años) |

| Riesgo de Quemaduras e Irritación Cutánea | -0.4% | Global | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de la FES Avanzada | -0.3% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Retrasos en la Aprobación Regulatoria | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Evidencia Limitada de Eficacia a Largo Plazo

Los ensayos aleatorizados con seguimiento de varios años siguen siendo escasos, especialmente para las plataformas más nuevas moduladas por ancho de pulso o bioabsorbibles. Una revisión de 16 estudios sobre el ciclismo con FES para lesiones de la médula espinal reportó resultados de espasticidad inconsistentes, lo que subraya las brechas metodológicas. Sin evidencia duradera, los pagadores a menudo etiquetan las indicaciones emergentes como experimentales, frenando la demanda a corto plazo a pesar de las autorizaciones de la FDA.

Riesgo de Quemaduras e Irritación Cutánea

Los electrodos transcutáneos pueden causar irritación en hasta el 25% de los usuarios. Los textiles secos a base de carbono y los hidrogeles con infusión de aloe reducen las reacciones, y los algoritmos inteligentes de distribución de corriente mapean la impedancia de la piel para evitar puntos calientes; sin embargo, los usuarios domiciliarios a largo plazo siguen siendo cautos. La selección de dispositivos para poblaciones sensibles, por tanto, exige una supervisión clínica cuidadosa, lo que modera la autoadministración generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Estimuladores Musculares

Por Tipo de Producto:

TENS Mantiene el Liderazgo mientras FES AceleraEl segmento TENS generó el 42,10% de los ingresos de 2025 y se beneficia de décadas de familiaridad clínica en el alivio del dolor. Los protocolos de ultra alta frecuencia ahora extienden la analgesia posterior a la sesión para el dolor neuropático, aumentando la satisfacción del paciente. La FES, que se expande a una CAGR del 4,93%, aprovecha la investigación sobre neuroplasticidad para restaurar la función en accidentes cerebrovasculares y lesiones de la médula espinal, impulsando la comercialización en sistemas de extremidades superiores e inferiores. La NMES sigue siendo fundamental en el acondicionamiento de la fuerza, mientras que las unidades de interferencial mantienen un nicho para el tratamiento de tejidos profundos. Los estimuladores de microcorriente, aunque de menor volumen, atraen interés para aplicaciones de cicatrización de heridas y regeneración celular. El ancho de pulso optimizado por IA que modula la profundidad de activación, con una varianza de hasta 21 veces, ilustra la diferenciación de productos más allá del precio, apoyando el crecimiento de cola larga dentro del mercado de estimuladores musculares.

Las dinámicas de adopción ilustran que los pabellones de rehabilitación hospitalaria continúan adquiriendo consolas multiprotocolo, aunque los consumidores se inclinan hacia almohadillas de propósito único integradas con aplicaciones de entrenamiento móvil. Los proveedores están, por tanto, segmentando sus carteras: una línea apunta a la neurorrehabilitación de alta agudeza con detección de bucle cerrado, y otra se centra en el bienestar de venta libre. A medida que las suturas mecanoeléctricas bioabsorbibles avanzan en estudios preclínicos, los fabricantes anticipan indicaciones postquirúrgicas disruptivas que podrían remodelar el orden competitivo de la industria de estimuladores musculares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad:

Los Sistemas Portátiles Anclan el Acceso, las Unidades de Mano ProliferanLas consolas portátiles de sobremesa mantuvieron una participación de ingresos del 63,70% en 2025, valoradas por sus salidas multicanal adecuadas para departamentos ambulatorios y clínicas satélite. La conectividad en la nube carga los registros de uso en los historiales clínicos electrónicos, ayudando a los proveedores a validar la adherencia a la terapia. Las reducciones de factor de forma del 30-40% logradas mediante electrónica de potencia compacta y disipadores de calor eficientes hacen que estos equipos sean más fáciles de reposicionar entre salas, reduciendo el tiempo de inactividad y mejorando el retorno del capital.

Los estimuladores de mano, con una previsión de avance a una CAGR del 4,12%, extienden la terapia a gimnasios, hogares y campos deportivos. Las baterías de estado sólido de mayor duración y los parches de recuperación de energía abordan las frustraciones pasadas con la recarga, mientras que la programación por Bluetooth reduce la complejidad de configuración. La investigación sobre sistemas piezoeléctricos autoalimentados que convierten el movimiento biomecánico en corrientes terapéuticas apunta hacia futuros dispositivos sin cables. A medida que estas innovaciones maduren, ampliarán el tamaño del mercado de estimuladores musculares direccionable para los canales de atención en el punto de cuidado y de consumo.

Por Aplicación:

El Manejo del Dolor Domina, la Neurorrehabilitación Crece con FuerzaEl manejo del dolor capturó el 58,05% de la demanda de 2025, ya que los médicos buscan modalidades alternativas a los opioides. La eficacia de la TENS en el dolor postoperatorio, neuropático y por COVID prolongado está cada vez más documentada, lo que impulsa actualizaciones de guías en las sociedades de fisioterapia. La rehabilitación musculoesquelética sigue siendo un importante sub-nodo de ingresos, con clínicas deportivas que integran la NMES para acelerar los plazos de regreso al juego. La estimulación combinada con realidad virtual mejora el compromiso en la terapia de hombro y mano, un diferenciador emergente entre las líneas de dispositivos.

Se prevé que la rehabilitación neurológica registre la CAGR más alta del 4,61% hasta 2031. Los sistemas de marcha adaptativa con FES que ajustan el tiempo de pulso en función de los datos de presión plantar en tiempo real mejoran la simetría en supervivientes de accidentes cerebrovasculares, abriendo un reembolso más amplio para la asistencia a la deambulación. Combinar la realidad virtual con la FES también eleva la motivación y las ganancias neuroplásticas en protocolos de extremidades superiores. El crecimiento en estas indicaciones basadas en evidencia refuerza la profundidad y resiliencia del mercado de estimuladores musculares.

Por Canal de Distribución:

Las Ventas Institucionales Prevalecen, el Comercio Electrónico AceleraLas adquisiciones institucionales directas representaron el 54,85% de los ingresos de 2025. Los hospitales y centros de rehabilitación prefieren la capacitación integrada, los contratos de servicio y los precios basados en volumen. La reciente orientación del CMS (Centros de Servicios de Medicare y Medicaid) que reembolsa la taVNS (estimulación del nervio vago auricular transcutánea) para el dolor lumbar crónico ha impulsado los presupuestos de capital para las líneas de neuromodulación en las redes de atención integrada. Además, los pagos hito de los aseguradores, como los USD 15.420 por un dispositivo de neuromodulación, señalan un fortalecimiento de la confianza en el reembolso, preservando el dominio institucional.

Sin embargo, las ventas por comercio electrónico están destinadas a alcanzar una CAGR del 5,21%. Las consultas de telesalud ahora autorizan estimuladores de prescripción exclusiva a través de portales en línea seguros, acortando los plazos de entrega y ampliando el alcance hacia las zonas rurales. Las reseñas y el contenido generado por usuarios aumentan la confianza del consumidor, mientras que los electrodos por suscripción y las aplicaciones móviles crean modelos de ingresos recurrentes. Las farmacias minoristas y las tiendas especializadas en deportes continúan atendiendo a los compradores por primera vez que valoran las pruebas prácticas, equilibrando la combinación de canales dentro del mercado de estimuladores musculares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

Los Hospitales Lideran, la Atención Domiciliaria se Expande RápidamenteLos hospitales generaron el 47,30% de los ingresos de 2025, aprovechando la utilización multiespecialidad, desde la anestesiología hasta la ortopedia, para justificar consolas de alta especificación. Los modelos de pago por rendimiento fomentan la movilización temprana, y la estimulación eléctrica está integrada en las vías quirúrgicas de vía rápida para reducir la duración de la estancia. Los datos capturados en entornos hospitalarios también sustentan los estudios de registro que alimentan los expedientes de los pagadores, reforzando el volumen hospitalario.

La atención domiciliaria, el usuario final de más rápido crecimiento con una CAGR del 5,09%, se beneficia de los cambios de política que promueven la recuperación ambulatoria y la autogestión del paciente. Las encuestas revelan que las personas con lesiones de la médula espinal priorizan el alivio de la espasticidad y el control de la vejiga, resultados bien abordados por unidades de FES domiciliarias personalizadas. Los centros de fisioterapia siguen siendo vitales para los regímenes de alta intensidad de habilidades, mientras que las clínicas deportivas amplían los paquetes premium que integran la estimulación de calentamiento previo al evento y recuperación posterior al evento. Los segmentos más pequeños, como los establecimientos de atención a largo plazo, adoptan dispositivos que combinan estimulación con análisis de prevención de caídas, ampliando el mercado global de estimuladores musculares.

Análisis Geográfico

Mercado de Estimuladores Musculares en América del Norte

América del Norte concentró el 41,25% de los ingresos de 2025 gracias a una amplia cobertura de seguros, una alta prevalencia de dolor crónico y una rápida adopción de estimuladores de médula espinal de circuito cerrado. En Estados Unidos, los primeros pagos de aseguradoras por dispositivos de neuromodulación portátiles establecieron referencias de reembolso que se extienden a los pagadores privados. La CAGR del 3,08% de la región refleja un panorama consolidado pero ávido de innovación, donde los nuevos participantes digitales atraen a consumidores con alta afinidad tecnológica. El sistema universal de Canadá respalda la adopción en clínicas, mientras que México aprovecha el turismo médico transfronterizo para procedimientos de dolor, lo que en conjunto fortalece el mercado de estimuladores musculares.

Mercado de Estimuladores Musculares en Asia Pacífico

Se espera que Asia Pacífico registre la CAGR más alta, del 4,68%, hasta 2031, impulsada por inversiones en infraestructura y el envejecimiento demográfico. China e India priorizan la atención del dolor no farmacológica en las directrices nacionales, lo que impulsa las adquisiciones por parte de hospitales públicos y cadenas privadas de bienestar. Japón lidera la adopción de dispositivos de neurorrehabilitación, con aseguradoras que cubren la estimulación eléctrica funcional avanzada para la movilidad post-ictus. Los fabricantes por contrato de Corea del Sur abastecen a marcas globales, mientras que las empresas locales lanzan dispositivos portátiles de bajo perfil para uso domiciliario geriátrico, ampliando el tamaño del mercado de estimuladores musculares en toda la región.

Mercado de Estimuladores Musculares en EMEA y América del Sur

Europa mantiene una sólida participación gracias a una contratación pública rigurosa basada en evidencia en Alemania, el Reino Unido y los países nórdicos. La regulación paneuropea de dispositivos médicos exige una vigilancia poscomercialización estricta, lo que obliga a los proveedores a gestionar registros paneuropeos que validan los resultados. Los países de Europa Central y Oriental aprovechan los fondos estructurales de la UE para modernizar los centros de rehabilitación, ampliando las bases de instalación. Por su parte, Oriente Medio y África y América del Sur crecen desde puntos de partida bajos, proyectando CAGRs del 3,98% y el 3,75% respectivamente. Las clínicas ortopédicas de Brasil adoptan la estimulación eléctrica neuromuscular para la rehabilitación post-artroplastia, mientras que los hospitales del Consejo de Cooperación del Golfo despliegan unidades premium de neuroestimulación en iniciativas de turismo médico. Los centros urbanos emergentes de estas regiones continúan añadiendo volumen incremental al mercado global de estimuladores musculares.

Panorama Competitivo

El mercado de estimuladores musculares está moderadamente fragmentado, con proveedores de tecnología médica diversificados a nivel mundial, especialistas en neuroestimulación de nicho y empresas ágiles de electrónica de consumo que compiten por participación. Los principales actores se concentran en plataformas completas que abarcan dolor, neurorrehabilitación e incontinencia, a menudo combinando hardware con paneles de análisis basados en suscripción. Los innovadores de nivel medio persiguen la personalización de formas de onda mejoradas por IA, mientras que las empresas emergentes explotan los electrodos impresos flexibles y los materiales biodegradables para diferenciarse.

Las alianzas estratégicas florecen: las empresas de dispositivos se vinculan con proveedores de telesalud para combinar el entrenamiento virtual; los desarrolladores de baterías codiseñan células ultrafinas para prendas inteligentes; las franquicias deportivas pilotan feeds de datos de rendimiento en la aplicación para refinar los algoritmos de entrenamiento. Los lanzamientos de estimuladores de la médula espinal de bucle cerrado marcan un cambio fundamental hacia sistemas autónomos de respuesta al paciente, abordando los hallazgos de encuestas que indican que el 58% de los usuarios de bucle abierto enfrentan sobreestimulación. Las fibras mecanoeléctricas bioabsorbibles capaces de convertir el movimiento en terapia eléctrica en el sitio de la herida ejemplifican la convergencia entre la ciencia de materiales y la neuromodulación, abriendo indicaciones de espacio en blanco en la recuperación quirúrgica.

Las barreras de entrada al mercado se están reduciendo en los segmentos de consumo, pero las vías de grado clínico siguen siendo exigentes debido a los requisitos de seguridad y datos. En consecuencia, surgen carteras de doble marca: una unidad médica autorizada de clase II para el dolor crónico, y una almohadilla de recuperación muscular de venta libre para el fitness. Las empresas establecidas aprovechan la escala para asegurar el suministro de componentes y la experiencia regulatoria, mientras que los recién llegados se apoyan en el financiamiento colectivo y el marketing de influenciadores para llegar directamente al consumidor. A medida que se acumule evidencia y los pagadores recompensen la atención basada en resultados, la ventaja competitiva dependerá cada vez más de ecosistemas integrados que combinen hardware adaptativo, análisis en tiempo real y diseño centrado en el usuario en todo el mercado de estimuladores musculares.

Líderes de la Industria de Estimuladores Musculares

Beurer

EMS Physio Ltd

Enovis (DJO, LLC)

NeuroMetrix, Inc

Zynex Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Estimuladores Musculares Incluidas en este Informe

- Abbott Laboratories

- AxioBionics

- Beurer

- BioMedical Life Systems

- BTL

- Chattanooga (DJO)

- Compex

- EMS Physio

- Enovis Corporation

- GAMA Healthcare

- Globus Corporation

- Ito Physiotherapy & Rehabilitation

- Liberate Medical

- Mettler Electronics

- NeuroMetrix

- OG Wellness Technologies

- OMRON

- Restorative Therapies

- RS Medical

- Tone-A-Matic

- Zimmer MedizinSysteme

- Zynex Medical

Leer el Análisis de las Empresas del Mercado de Estimuladores Musculares

Desarrollos Recientes de la Industria en el Mercado de Estimuladores Musculares

- Abril de 2025: Abbott introdujo un sistema de administración de próxima generación para su neuroestimulador Proclaim DRG, mejorando la precisión de colocación del cable para el tratamiento del síndrome de dolor regional complejo.

- Febrero de 2025: Blue Cross Blue Shield de Rhode Island actualizó su cobertura para considerar la TENS médicamente necesaria para el dolor crónico, el dolor postoperatorio agudo y el dolor lumbar, al tiempo que continúa excluyendo la TAPS para ciertos usos.

- Septiembre de 2024: Zynex obtuvo la autorización de la FDA para su unidad TensWave portátil, ampliando las opciones de manejo no farmacológico del dolor elegibles para prescripción.

- Abril de 2024: Medtronic obtuvo la aprobación de la FDA para Inceptiv, su primer estimulador de la médula espinal recargable de bucle cerrado que detecta los PAEC (potenciales de acción evocados compuestos) y ajusta automáticamente la terapia en tiempo real.

Mercado de Estimuladores Musculares Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los estimuladores musculares como todos los dispositivos externos alimentados eléctricamente que suministran corriente controlada al músculo esquelético o a los nervios periféricos para el alivio del dolor, la rehabilitación o el apoyo al rendimiento en entornos clínicos, deportivos y domésticos. El universo abarca, por tanto, unidades TENS, NMES, FES, interferenciales y de microcorriente suministradas como sistemas de mano, portátiles o de sobremesa. Según Mordor Intelligence, los ingresos mundiales generados por estos dispositivos alcanzaron los 960 millones de dólares en 2025.

Exclusión del ámbito de aplicación: Quedan fuera de este análisis los neuroestimuladores implantables, los sistemas de ablación por radiofrecuencia y los dispositivos portátiles de EMS puramente cosméticos.

Segmentación

- Por Tipo de Producto

- Estimulación Eléctrica Neuromuscular (NMES)

- Estimulación Eléctrica Funcional (FES)

- Estimulación Eléctrica Nerviosa Transcutánea (TENS)

- Interferencial (IF)

- Estimulador Eléctrico Neuromuscular de Microcorriente

- Otros Productos

- Por Modalidad

- Dispositivos de Mano

- Sistemas Portátiles/de Sobremesa

- Por Aplicación

- Manejo del Dolor

- Trastornos Musculoesqueléticos

- Rehabilitación Neurológica

- Otras Aplicaciones

- Por Canal de Distribución

- Ventas Directas/Institucionales

- Tiendas Minoristas y Especializadas

- Comercio Electrónico

- Por Usuario Final

- Hospitales

- Centros de Fisioterapia y Rehabilitación

- Clínicas Deportivas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fisioterapeutas, ingenieros biomédicos, responsables de compras de hospitales multiespecialidad y gestores de categorías de comercio electrónico de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios medios de venta, los ciclos típicos de reposición y las bolsas de demanda emergentes, y nos ayudaron a cuestionar las hipótesis preliminares basadas en la documentación antes de fijar el modelo.

Investigación documental

Nuestros analistas empezaron con conjuntos de datos públicos, como los listados 510(k) de la FDA estadounidense y los listados MDR europeos de dispositivos de estimulación autorizados, los flujos de exportación HS 9021 de UN Comtrade y la prevalencia del dolor en la población del Observatorio Mundial de la Salud de la OMS. Los documentos de posición del sector de MedTech Europe, la Asociación Americana de Fisioterapia y la Federación Internacional de Fisioterapia Deportiva aportaron el contexto de utilización. Los informes 10-K de las empresas, los catálogos de los distribuidores y las noticias archivadas en Dow Jones Factiva añadieron detalles sobre precios y canales. También recurrimos a D&B Hoovers para obtener información sobre los ingresos de empresas privadas. Las fuentes citadas anteriormente son ilustrativas; muchas otras publicaciones sirvieron de base para la recopilación de datos y las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con los datos de producción y comercio de 2024, que luego se ajustaron para tener en cuenta la acumulación de existencias en el país y las devoluciones en garantía para estimar los envíos netos. Las validaciones ascendentes seleccionadas, los ingresos de los proveedores muestreados y la adopción de unidades a nivel clínico, comprobaron la razonabilidad. Las variables clave que alimentan el modelo son 1) la prevalencia del dolor crónico por cohorte de edad, 2) los volúmenes de sesiones de rehabilitación reembolsados según el plan de seguros, 3) la erosión del precio medio de venta vinculada a las importaciones asiáticas de bajo coste, 4) la penetración de los canales en línea directos al consumidor, y 5) los ratios fisioterapeuta-población. Una previsión de regresión multivariable, anclada en esos factores, proyecta la demanda hasta 2030, tras lo cual el análisis de escenarios se ajusta a los cambios tecnológicos. Las lagunas de datos en las listas de proveedores se cubrieron con aproximaciones regionales ponderadas confirmadas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a comprobaciones de desviación con respecto a los valores importados, los registros de adquisiciones de los hospitales y las tendencias de las reclamaciones de los pagadores. Cualquier anomalía por encima de un umbral preestablecido desencadena una revisión senior y llamadas de seguimiento con expertos. Los informes se actualizan anualmente, y los acontecimientos importantes, como los nuevos códigos de reembolso, dan lugar a actualizaciones provisionales. Antes de su publicación, un analista realiza una nueva comprobación para que los clientes reciban la información más reciente.

Por qué el estimulador muscular de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes conjuntos de dispositivos, hipótesis de precios y cadencias de actualización. Mordor ofrece un punto de referencia estable para los planificadores al alinear el alcance con los estimuladores externos y actualizar la economía unitaria cada año.

Algunos estudios excluyen las ventas directas a domicilio, otros agrupan los sistemas implantables y unos pocos congelan los tipos de cambio para todo el horizonte, lo que infla o desinfla los valores frente a nuestro tratamiento dinámico de divisas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 960 millones USD (2025) | Inteligencia de Mordor | - |

| 820 millones de dólares (2024) | Consultoría global A | Omite el comercio electrónico y las sustituciones en clínicas de fisioterapia |

| 740 millones de dólares (2024) | Rastreador industrial B | Excluye los sistemas de sobremesa, utiliza ASP estáticos de 2023 |

En resumen, la disciplinada selección de variables, la actualización anual y la validación de doble vía garantizan que la línea de base de Mordor siga siendo el criterio más transparente y reproducible para los responsables de la toma de decisiones que buscan un dimensionamiento fiable de la oportunidad de los estimuladores musculares.

Preguntas Clave Respondidas en el Informe

¿Cómo está dando forma la miniaturización a los estimuladores musculares de próxima generación?

Los avances en baterías compactas y electrónica de bajo consumo están permitiendo diseños más ligeros y portátiles que los pacientes pueden usar durante las actividades diarias o el entrenamiento atlético sin supervisión clínica.

Los avances en baterías compactas y electrónica de bajo consumo están permitiendo diseños más ligeros y portátiles que los pacientes pueden usar durante las actividades diarias o el entrenamiento atlético sin supervisión clínica.

Los estimuladores de bucle cerrado ajustan los parámetros de pulso en tiempo real utilizando retroalimentación fisiológica, reduciendo los eventos de sobreestimulación y reduciendo la brecha entre la terapia prescrita y la administrada.

¿Por qué los programas de medicina deportiva están integrando cada vez más la estimulación eléctrica neuromuscular?

Los preparadores físicos utilizan protocolos de estimulación para acelerar la recuperación de la fuerza tras una lesión y para mantener el estado muscular durante la inmovilización, acortando los plazos de regreso al juego.

¿Cómo están evolucionando las políticas de reembolso para los dispositivos de estimulación eléctrica de uso domiciliario?

Los aseguradores están comenzando a emitir cobertura específica por indicación, como para el dolor lumbar crónico, una vez que los fabricantes proporcionan evidencia de beneficio clínico y salvaguardas de monitoreo remoto.

¿Qué obstáculo tecnológico sigue limitando la adopción generalizada de estimuladores transcutáneos por parte de los consumidores?

El riesgo de irritación cutánea y quemaduras provocado por los electrodos de hidrogel convencionales continúa disuadiendo el uso a largo plazo, lo que impulsa la investigación y el desarrollo de electrodos secos integrados en textiles y algoritmos adaptativos de distribución de corriente.

¿Cómo benefician a los médicos los datos generados por los estimuladores conectados?

Los registros de uso sincronizados en la nube y las puntuaciones de síntomas brindan a los terapeutas información objetiva sobre la adherencia y la respuesta, lo que permite ajustar oportunamente las formas de onda y la frecuencia de las sesiones para cada paciente.

Última actualización de la página el: