Tamaño y Participación del Mercado de Dispositivos Cardiovasculares en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

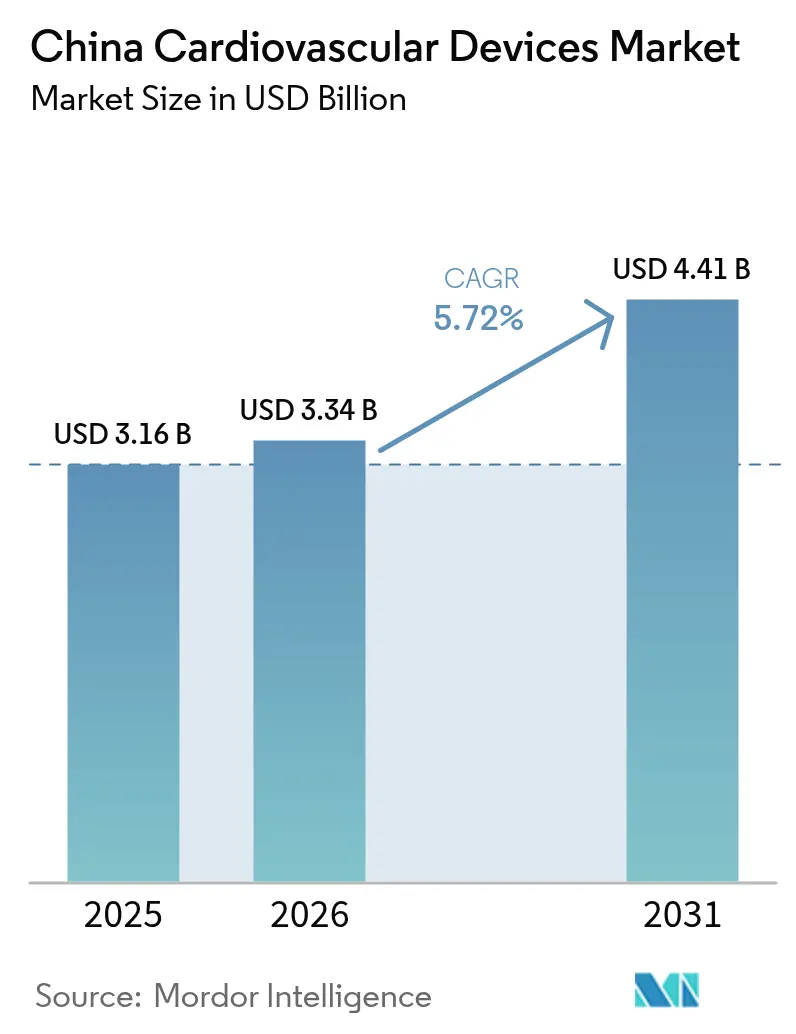

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

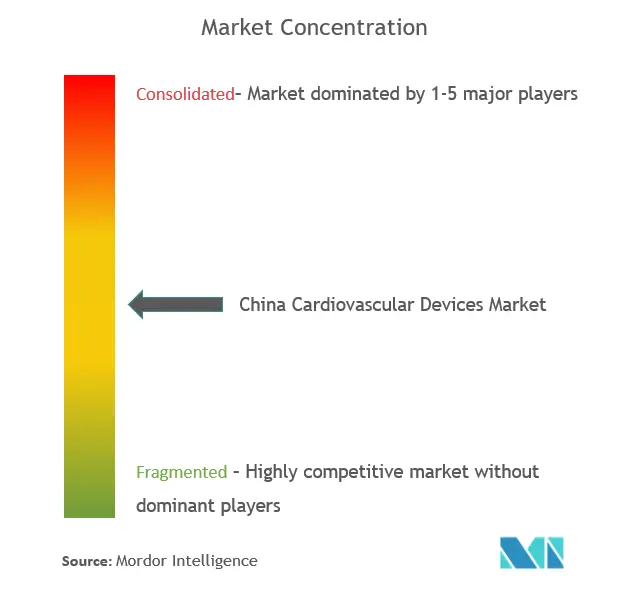

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en China por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos cardiovasculares en China crezca de USD 3,16 mil millones en 2025 a USD 3,34 mil millones en 2026, y se prevé que alcance USD 4,41 mil millones en 2031 a una CAGR del 5,72% durante 2026-2031. El aumento de la esperanza de vida, un estimado de 330 millones de pacientes cardiovasculares y la orientación política de "China Saludable 2030" continúan impulsando los volúmenes de procedimientos y la adopción de tecnologías tanto intervencionistas como de monitoreo. La compresión de precios provocada por la contratación basada en volumen (VBP) en stents coronarios desencadenó una caída de precios del 95%, pero elevó el uso general de stents en casi un 10%, lo que ilustra cómo la reforma de costos puede ampliar la penetración de dispositivos. Los productores nacionales están aprovechando estas reformas, respaldados por "Fabricado en China 2025", que tiene como objetivo el 70% de producción local de equipos cardiovasculares de gama media a alta para 2025. Simultáneamente, la expansión de la red de centros de dolor torácico de China ha reducido los tiempos medianos de puerta a balón de 117,7 minutos a 46,9 minutos, añadiendo impulso a la demanda de imágenes avanzadas, guías y monitoreo de emergencia.

Conclusiones Clave del Informe

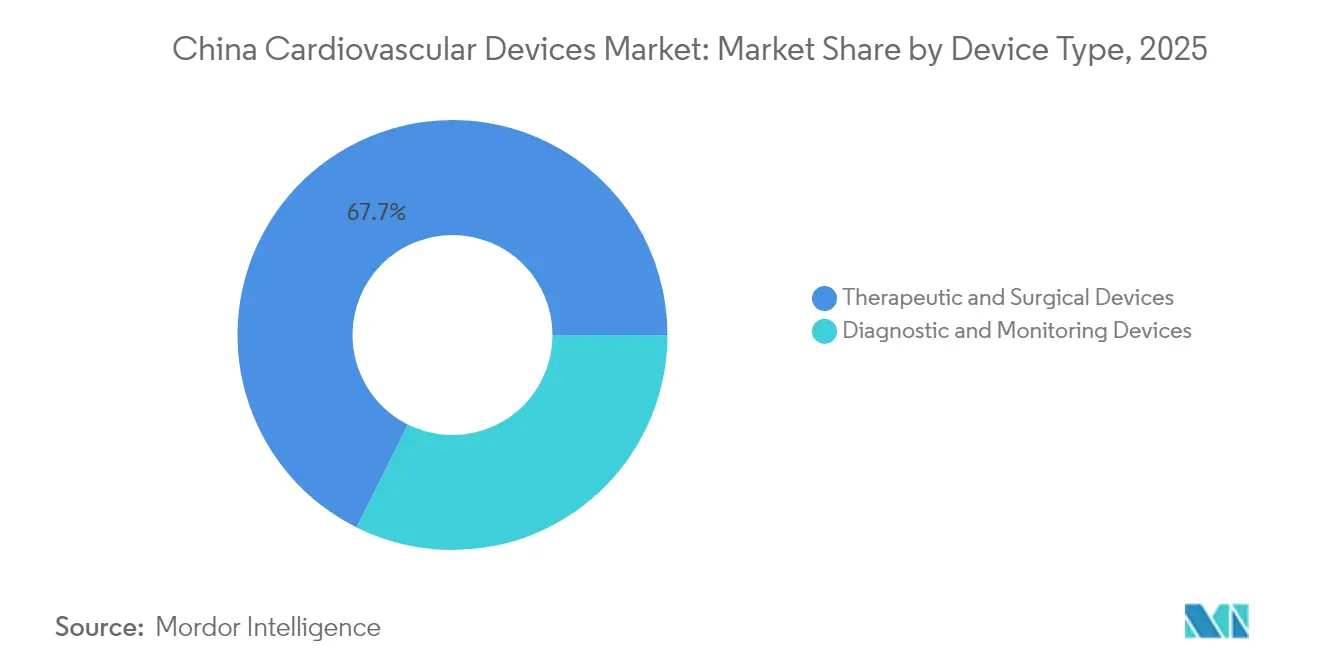

- Por tipo de dispositivo, los Dispositivos Terapéuticos y Quirúrgicos lideraron con el 67,65% de la participación del mercado de dispositivos cardiovasculares en China en 2025, mientras que se proyecta que los Dispositivos de Diagnóstico y Monitoreo registren la CAGR más rápida del 6,87% hasta 2031.

- Por aplicación, la Enfermedad de la Arteria Coronaria representó el 46,05% del tamaño del mercado de dispositivos cardiovasculares en China en 2025, mientras que los Defectos Cardíacos Estructurales y Congénitos están previstos para expandirse a una CAGR del 7,02% hasta 2031.

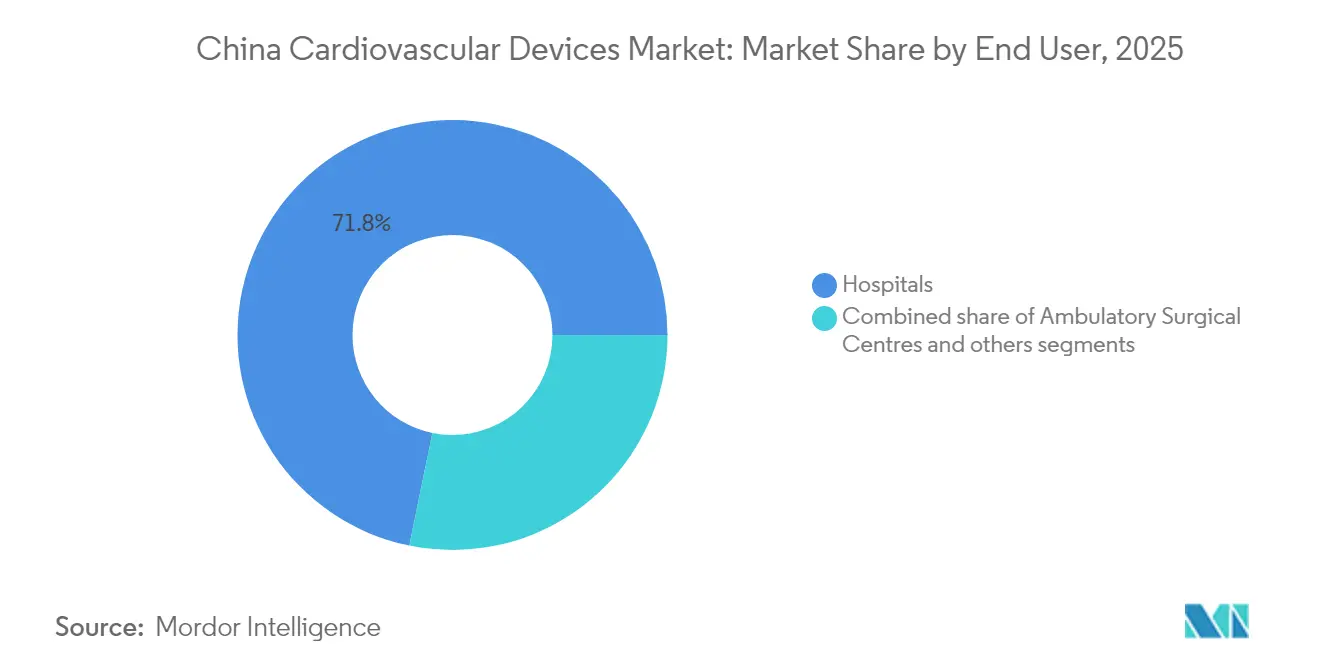

- Por usuario final, los hospitales y centros cardíacos retuvieron el 71,78% de la participación del mercado de dispositivos cardiovasculares en China en 2025, pero se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 6,67% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Centros de Dolor Torácico de China que Acreditan la Adopción de Dispositivos Intervencionistas Avanzados | +1.2% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales "Fabricado en China 2025" que Impulsan la Innovación Doméstica en Dispositivos Cardiovasculares | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Creciente Prevalencia de Fibrilación Auricular en la Población China Envejecida que Eleva la Demanda de Dispositivos de Gestión del Ritmo Cardíaco | +1.4% | Nacional, con mayor impacto en las provincias del Este | Largo plazo (≥ 4 años) |

| Contratación Basada en Volumen (VBP) Nacional para Stents Liberadores de Fármacos que Desencadena una Producción Doméstica de Alto Volumen | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Vía de Aprobación Condicional Acelerada para Implantes Cardiovasculares Innovadores por parte de la NMPA | +0.7% | Nacional | Mediano plazo (2-4 años |

| Fuente: Mordor Intelligence | |||

Rápida expansión de los centros de dolor torácico de China que acreditan la adopción de dispositivos intervencionistas avanzados

El despliegue nacional de centros de dolor torácico ha acortado los intervalos de puerta a balón hasta tan solo 46,9 minutos, impulsando una mayor adopción de guías de alto rendimiento, stents liberadores de fármacos y sistemas de imagen intravascular. La integración del triaje mediante inteligencia artificial elevó además las tasas de intervención coronaria percutánea primaria en 90 minutos del 24,47% al 60,41% y promovió plataformas de ECG conectadas que redujeron la mortalidad a 30 días del 4,14% al 2,73%. Los estándares nacionales mantenidos por la Asociación Cardiovascular China hacen públicas las métricas de desempeño, lo que lleva a los hospitales de nivel de condado a estandarizar las opciones de productos hacia dispositivos que demuestran eficiencia clínica. Esta estandarización aumenta la previsibilidad de las adquisiciones y comprime el tiempo hasta la licitación para los innovadores nacionales alineados con protocolos basados en evidencia. A medida que el programa se expande hacia las provincias centrales y occidentales, los fabricantes de dispositivos que combinan precios competitivos con resultados clínicos probados están posicionados para capturar volúmenes incrementales dentro del mercado de dispositivos cardiovasculares en China.

Iniciativas gubernamentales "Fabricado en China 2025" que impulsan la innovación doméstica en dispositivos cardiovasculares

El objetivo de política industrial del 70% de suministro doméstico para equipos cardiovasculares de gama media a alta ha redirigido el capital hacia las cadenas de investigación, con las principales empresas locales dedicando del 11% al 14% de las ventas a I+D, muy por encima del promedio global del sector de tecnología médica. Los lanzamientos de productos resultantes abarcan stents de bifurcación coronaria, sistemas de ablación por campo pulsado y bombas de levitación magnética, todos aprobados a través del canal de innovación de la Administración Nacional de Productos Médicos (NMPA). Si bien las marcas extranjeras aún dominan los segmentos complejos de válvulas cardíacas, los competidores chinos ahora igualan a sus pares globales en muchas tecnologías de sistemas de entrega y recubrimiento de polímeros, desplazando las adquisiciones en licitaciones provinciales hacia unidades de mantenimiento de existencias registradas localmente. Las partes interesadas de la industria esperan que el impulso a la localización penetre en los nichos vasculares periféricos y de electrofisiología para 2027, reforzando la inclinación estructural del mercado de dispositivos cardiovasculares en China hacia soluciones de origen nacional.

Creciente prevalencia de fibrilación auricular en una población envejecida que eleva la demanda de dispositivos de gestión del ritmo cardíaco

China alberga un estimado de 330 millones de pacientes cardiovasculares, y la prevalencia de la fibrilación auricular continúa aumentando junto con la edad mediana. La aprobación regulatoria de la primera plataforma de ablación por campo pulsado del país en 2024 ofrece una alternativa a la ablación térmica, respaldada por los datos MANIFEST-17K que muestran solo un 0,98% de complicaciones mayores. Los dispositivos portátiles de monitoreo remoto del ritmo cardíaco detectaron latidos anormales en el 95,9% de los casos de apnea obstructiva del sueño, destacando la sinergia de la salud móvil con los dispositivos de gestión del ritmo cardíaco de base clínica. Las clínicas multidisciplinarias de fibrilación auricular se benefician de diagnósticos mejorados por inteligencia artificial que estratifican el riesgo de accidente cerebrovascular y optimizan la anticoagulación, ampliando los puntos de intervención de los dispositivos. En conjunto, estos desarrollos sustentan una expansión sostenida del segmento de gestión del ritmo cardíaco dentro del mercado de dispositivos cardiovasculares en China.

Vía de aprobación condicional acelerada para implantes cardiovasculares innovadores por parte de la NMPA

En 2023, la NMPA aceptó 13.260 solicitudes de dispositivos médicos y aprobó 12.213, un aumento del 25,4% interanual [1]Fuente: Administración Nacional de Productos Médicos, "Información Regulatoria," nmpa.gov.cn. La revisión prioritaria acortó el tiempo de comercialización de dispositivos como el sistema de asistencia ventricular de levitación magnética MoyoAssist y el catéter de denervación renal Symplicity Spyral. Tanto los solicitantes nacionales como los extranjeros aprovechan las presentaciones continuas y los proyectos piloto de evidencia del mundo real, aunque la fabricación local sigue confiriendo ventajas en las adquisiciones. Una aprobación más rápida acelera la captación de ingresos e intensifica la rotación de la innovación en todo el mercado de dispositivos cardiovasculares en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios debido a las Rondas Continuas de VBP en Consumibles de Alto Valor | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de Botella de Capacidad en Laboratorios de Cateterismo Calificados Fuera de las Ciudades de Primer Nivel | -0.5% | Regiones centrales y occidentales | Mediano plazo (2-4 años) |

| Escasez de Talento Clínico para Procedimientos de TAVR y Cierre del Apéndice Auricular Izquierdo | -0.8% | Nacional, con mayor impacto en ciudades de nivel inferior | Mediano plazo (2-4 años) |

| Mayor Escrutinio de Vigilancia Poscomercialización sobre Implantes Importados | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión de precios debido a las rondas continuas de VBP en consumibles de alto valor

Las sucesivas extensiones de VBP desde stents hasta marcapasos, desfibriladores y válvulas han ahorrado CNY 260 mil millones en tres años, pero han reducido los precios de venta promedio y los márgenes de beneficio bruto para las líneas premium. Las multinacionales enfrentan compromisos más difíciles entre la retención de márgenes y el mantenimiento de la participación, mientras que las empresas nacionales dependen de las economías de escala para proteger sus resultados. Aunque los mayores volúmenes amortiguan los ingresos, el impacto a corto plazo es negativo para el crecimiento de la línea superior, moderando la CAGR general del mercado de dispositivos cardiovasculares en China.

Cuellos de botella de capacidad en laboratorios de cateterismo calificados fuera de las ciudades de primer nivel

Solo alrededor de 100 hospitales realizan TAVR, principalmente en megaciudades costeras, dejando a las pobladas provincias del interior desatendidas. Las instalaciones de quirófanos híbridos requieren un capital considerable y personal capacitado, lo que retrasa el despliegue de procedimientos estructurales complejos. Las subvenciones gubernamentales en el marco de "China Saludable 2030" tienen como objetivo cerrar las brechas, pero el ritmo de expansión de la capacidad a mediano plazo sigue siendo gradual, limitando la amplitud del mercado en los grupos centrales y occidentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La innovación doméstica disrumpe las jerarquías tradicionales

Los Dispositivos Terapéuticos y Quirúrgicos contribuyeron con el 67,65% del mercado de dispositivos cardiovasculares en China en 2025, impulsados por 2.200 intervenciones coronarias anuales en los principales centros y los aumentos de volumen inducidos por VBP. El nicho de gestión del ritmo cardíaco se aceleró después de que la NMPA aprobara la nueva derivación de marcapasos de MicroPort Sorin en febrero de 2025, subrayando el progreso local en el sellado hermético y la metalurgia de la bobina de derivación. La litotricia intravascular, la denervación renal y los balones recubiertos de fármacos de nueva generación forman la ola emergente, con la localización reduciendo el costo de los bienes por debajo de las importaciones. Durante el período de pronóstico, se espera que los innovadores nacionales continúen desplazando a los titulares extranjeros en los implantes de complejidad media, reforzando la primacía de esta categoría dentro del mercado de dispositivos cardiovasculares en China.

Se proyecta que los Dispositivos de Diagnóstico y Monitoreo se expandan a una CAGR del 6,87% hasta 2031. Los análisis de ECG habilitados por inteligencia artificial integrados en dispositivos portátiles inteligentes llevan la detección temprana a los hogares, mientras que las redes hospitalarias de dolor torácico siguen comprando escáneres de tomografía computarizada y resonancia magnética de alto rendimiento para la optimización del triaje. Los ensayos de biomarcadores cardíacos respaldados por fabricantes locales de reactivos apoyan los protocolos de descarte rápido, atendiendo al grupo de 330 millones de pacientes. Las plataformas de datos nativas en la nube se alinean con la guía revisada de ciberseguridad de la NMPA, ayudando a los proveedores a obtener una aprobación más rápida para los módulos de software como dispositivo médico. Dado el creciente manejo de enfermedades crónicas en el hogar, los diagnósticos conectados deberían seguir ganando participación de cartera frente a las unidades de mantenimiento de existencias puramente intervencionistas, añadiendo profundidad al tamaño del mercado de dispositivos cardiovasculares en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los defectos cardíacos estructurales emergen como frontera de crecimiento

La Enfermedad de la Arteria Coronaria se mantuvo como la indicación más grande con una participación del 46,05% en 2025, respaldada por mejores vías de síndrome coronario agudo que redujeron la mortalidad a 30 días al 4,53%. Los stents de bifurcación dedicados, la intervención coronaria percutánea guiada por imagen y los andamiajes biorreabsorbibles se están expandiendo rápidamente y disfrutan de una aprobación regulatoria ágil, lo que refleja la convergencia entre los sistemas de calidad nacionales y las mejores prácticas globales. A medida que persisten la urbanización y la prevalencia de factores de riesgo, los recuentos de procedimientos deberían continuar aumentando, anclando el tamaño del mercado de dispositivos cardiovasculares en China para esta aplicación.

Se prevé que los Defectos Cardíacos Estructurales y Congénitos registren una CAGR del 7,02%, la más rápida entre los segmentos clínicos. Las válvulas cardíacas transcatéter lideran el crecimiento: la Ken-Valve y la LuX-Valve Plus de Jenscare apuntan a lesiones tricuspídeas y aórticas, con ajustes de diseño adaptados a los perfiles anatómicos chinos. La escasez de talento clínico mantiene los volúmenes de procedimientos por debajo de su potencial, pero las alianzas de formación y la tutoría a distancia están facilitando la difusión. A medida que los dispositivos migran de los centros terciarios a los centros provinciales, la velocidad de adopción debería acelerarse, añadiendo peso incremental a la participación del mercado de dispositivos cardiovasculares en China de las indicaciones estructurales.

Por Usuario Final: Los entornos de atención domiciliaria disrumpen el dominio hospitalario

Los hospitales y centros cardíacos controlaron el 71,78% del mercado de dispositivos cardiovasculares en China en 2025, en gran parte debido al reembolso vinculado a los Grupos Relacionados por Diagnóstico que agrupa los implantes dentro de los episodios de hospitalización. Más de 96 casos de TAVR fueron atendidos en sitios de primer nivel el año pasado, lo que evidencia la concentración de procedimientos. A pesar de este dominio, las reformas de pago y los incentivos de salud digital están orientando a los proveedores hacia vías de monitoreo ambulatorio y posterior al alta, diluyendo ligeramente el control hospitalario en el futuro.

Se prevé que los programas de atención domiciliaria y a distancia registren una CAGR del 6,67%, impulsados por la penetración de los teléfonos inteligentes y el triaje asistido por inteligencia artificial que acorta las colas en las clínicas. Los parches de ECG portátiles, los tensiómetros conectados a la nube y los recordatorios de medicación basados en aplicaciones permiten la descentralización de la atención crónica. Los datos piloto muestran que las consultas virtuales reducen las visitas de seguimiento en un 18% y mantienen la adherencia a la anticoagulación por encima del 85%, lo que delinea claras ganancias de eficiencia para los pagadores. Estos cambios respaldan un aumento constante en la contribución del mercado de dispositivos cardiovasculares en China de los factores de forma orientados al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las disparidades regionales definen los contornos de las oportunidades de mercado. Las provincias del este agrupan centros de dolor torácico que registran tiempos de puerta a balón tan bajos como 51 minutos, impulsando una demanda densa de catéteres para intervención coronaria percutánea y stents liberadores de fármacos. Alrededor de 100 hospitales ofrecen ahora TAVR, principalmente a lo largo de la costa, sustentando una participación del mercado de dispositivos cardiovasculares en China geográficamente sesgada para los productos estructurales.

Las provincias centrales y occidentales muestran curvas de adopción crecientes a medida que los presupuestos de salud provinciales financian la construcción de laboratorios de cateterismo y los enlaces de telecardiología. En Ningxia, la adopción de centros de dolor torácico redujo la mortalidad a 3 años del 11,86% al 8,55%, poniendo de relieve las necesidades latentes de dispositivos. El ECG a distancia y el diagnóstico remoto reducen los intervalos desde el inicio hasta el alambre, proporcionando puntos de apoyo para soluciones de monitoreo e imagen rentables. Las subvenciones de igualación gubernamentales están destinadas a 200 certificaciones adicionales de laboratorios de cateterismo para 2027, lo que ampliará la base del mercado de dispositivos cardiovasculares en China más allá de las ciudades de primer nivel.

Las huellas de fabricación siguen una geografía similar. Shanghái se posiciona como capital de inteligencia artificial médica para 2027, albergando varios proyectos piloto de robótica cardiovascular. Las normas de adquisición que restringen las importaciones en las licitaciones públicas impulsan tanto a las multinacionales como a las empresas emergentes locales a establecer plantas en Jiangsu y Guangdong, acelerando la localización de la cadena de suministro. A medida que el ensamblaje nacional escala, los plazos de entrega se reducen y las redes de posventa se consolidan, reforzando la lealtad regional y ampliando el mercado total de dispositivos cardiovasculares en China.

Panorama regulatorio

La regulación de dispositivos cardiovasculares en China está supervisada por la Administración Nacional de Productos Médicos (NMPA), con la revisión técnica a cargo del Centro de Evaluación de Dispositivos Médicos (CMDE), y los controles más estrictos se aplican a los implantables de Clase III utilizados en cardiología intervencionista. Para los productos combinados de fármaco-dispositivo, la NMPA utiliza un enfoque de modo de acción primario para decidir si el producto sigue una vía de registro de dispositivo médico o de fármaco, y la presentación requiere una definición temprana de atributos.

La supervisión se ha ido intensificando a lo largo del ciclo de vida del producto mediante supervisión específica y expectativas de revisión más claras para las categorías de mayor riesgo. En abril de 2026, la NMPA publicó su Plan Nacional de Inspección de Dispositivos Médicos de 2026, que incluyó stents vasculares coronarios, stents vasculares periféricos y catéteres de dilatación con balón recubierto de fármaco, reforzando la preparación en cumplimiento de calidad para los fabricantes que abastecen los canales de adquisición impulsados por volumen. Paralelamente, el Anuncio N.º 14 de 2026 del CMDE detalló el plan de desarrollo de directrices 2026-2027, apuntando a una orientación de registro más específica por producto para las tecnologías intervencionistas cardiovasculares y un listón más alto para los paquetes de evidencia, la consistencia en las pruebas de tipo y los controles postcomercialización.

Panorama Competitivo

La competencia se intensifica a medida que aumenta el gasto en I+D nacional. MicroPort, Lepu Medical y Venus Medtech destinan del 11% al 14% de sus ingresos a la innovación, generando versiones de origen nacional de balones recubiertos de fármacos y sistemas de denervación renal. Los actores locales ahora igualan o superan los estándares globales en durabilidad del recubrimiento, ciencia de polímeros y flexibilidad del eje de entrega, reduciendo la prima tecnológica de las multinacionales. Las políticas que favorecen la procedencia local inclinan aún más las licitaciones a su favor.

Las multinacionales recalibran su estrategia. Medtronic localizó la producción y obtuvo la aprobación de denervación renal en 2024, preservando su relevancia en la terapia de la hipertensión. El acuerdo de Johnson & Johnson para adquirir Shockwave Medical amplía el acceso a la litotricia intravascular para lesiones altamente calcificadas, una necesidad creciente en los perfiles de pacientes chinos. Boston Scientific desinvirtió su negocio vascular para reenfocarse en la gestión del ritmo de mayor margen, señalando la optimización de la cartera bajo presión de precios.

La innovación sigue remodelando el tablero de juego. La NMPA aprobó el primer catéter de ablación por campo pulsado nacional para la ablación de fibrilación auricular en 2024, potencialmente superando a los enfoques térmicos en seguridad. Las bombas de levitación magnética, los andamiajes biorreabsorbibles y los conjuntos de soporte de decisiones impulsados por inteligencia artificial son los diferenciadores de la próxima ola. Las empresas que combinan evidencia local con ingeniería rentable están mejor posicionadas para capturar participación en el mercado de dispositivos cardiovasculares en China en evolución.

Líderes de la Industria de Dispositivos Cardiovasculares en China

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reforma de licitaciones y la expansión de la red clínica crean espacios en blanco en las carteras intervencionistas rentables y en los flujos de trabajo de procedimientos guiados por imagen. La segunda ronda de adquisición basada en volumen para stents coronarios en mayo de 2026 amplió la combinación de productos al introducir stents de acero inoxidable liberadores de fármaco junto con stents de aleación liberadores de fármaco, y estableció un ciclo de adquisición hasta el 30 de junio de 2029. Ese ciclo más largo brinda a los fabricantes una ventana de planificación más amplia para la capacidad, la localización y la cobertura de servicio vinculadas a una demanda predecible. También favorece a los actores que pueden mantener un suministro estable, cumplir con los requisitos de calidad impulsados por inspecciones y adaptar las estrategias de SKU para materiales y especificaciones diferenciados dentro de marcos de precios topados.

Una segunda oportunidad se encuentra en los flujos de trabajo de laboratorios de cateterismo guiados con precisión y en los programas de estandarización hospitalaria, donde la adquisición se vincula cada vez más a una eficiencia clínica medible. A medida que los sistemas de rendimiento de los centros de dolor torácico se expanden y los tiempos puerta-balón mejoran en el contexto del mercado, la demanda se concentra en dispositivos que acortan el tiempo de procedimiento y respaldan una toma de decisiones más rápida, incluidos catéteres de imagen intravascular, guías avanzadas y monitoreo de emergencias conectado. Al mismo tiempo, las acciones de la NMPA y el CMDE en 2026 en torno a las prioridades de inspección y la planificación de directrices para productos intervencionistas cardiovasculares aumentan el beneficio para las empresas que invierten tempranamente en evidencia clínica conforme a normativa y controles de fabricación, especialmente los fabricantes nacionales que construyen carteras de gama alta en stents, balones recubiertos de fármaco, electrofisiología y categorías adyacentes a la imagen.

Desarrollos recientes del sector

- Junio de 2026: Medtronic anunció una inversión estratégica en CardioACC, una empresa con sede en Shenzhen que cuenta con un sistema de ecocardiografía intracardíaca (ICE) aprobado por la NMPA (aprobado en 2025), y esbozó planes para integrar el ICE en el flujo de trabajo de mapeo y ablación Affera de Medtronic. El movimiento fortalece la integración de imágenes de procedimiento para electrofisiología en China y aumenta la intensidad competitiva en torno a los ecosistemas de ablación basados en plataformas.

- Junio de 2025: Lepu Medical informó la certificación de la NMPA para su catéter de ablación por radiofrecuencia FireyZip. Esto amplía el conjunto de herramientas terapéuticas de electrofisiología de Lepu y respalda una participación nacional más amplia en las intervenciones de arritmia, ya que los hospitales buscan alternativas de relación precio-rendimiento bajo una disciplina de adquisición y presupuesto cada vez más estricta.

- Mayo de 2024: Medtronic obtuvo la autorización de la NMPA para la plataforma de denervación renal Symplicity Spyral para la terapia de hipertensión en China. La aprobación amplió el panorama intervencionista abordable más allá de la enfermedad coronaria y creó un punto de referencia regulatorio y clínico para los tratamientos de hipertensión basados en catéteres.

Marco de la metodología de investigación y alcance del informe

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Por Tipo de Producto

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de ECG

- Monitor Cardíaco Remoto

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ultrasonido

- Sistemas de Reserva de Flujo Fraccional (FFR)

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Metálicos sin Recubrimiento

- Stents Biorreabsorbibles

- Catéteres

- Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea

- Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica

- Gestión del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- TAVR/TAVI

- Válvulas Mecánicas

- Válvulas Tisulares / Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia y Trastornos de la Conducción

- Insuficiencia Cardíaca y Miocardiopatía

- Defectos Cardíacos Estructurales y Congénitos

- Enfermedad Vascular Periférica

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Centros Quirúrgicos Ambulatorios

- Clínicas de Cardiología / Electrofisiología

- Programas de Atención Domiciliaria y Monitoreo Remoto

- Por Tipo de Producto

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos cardiovasculares en China?

El mercado está valorado en USD 3,34 mil millones en 2026 y se prevé que alcance USD 4,41 mil millones en 2031.

¿Qué categoría de dispositivos lidera los ingresos del mercado?

Los Dispositivos Terapéuticos y Quirúrgicos representan el 67,65% de los ingresos totales a partir de 2025.

¿Qué segmento crece más rápido?

Se proyecta que los Dispositivos de Diagnóstico y Monitoreo avancen a una CAGR del 6,87% hasta 2031.

¿Cómo afecta la política a los precios?

La contratación basada en volumen redujo los precios de los stents en un 95% y se está extendiendo a marcapasos, válvulas y desfibriladores, remodelando los precios en todas las categorías.

Última actualización de la página el: