Tamaño y Participación del Mercado de Dispositivos Cardiovasculares de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

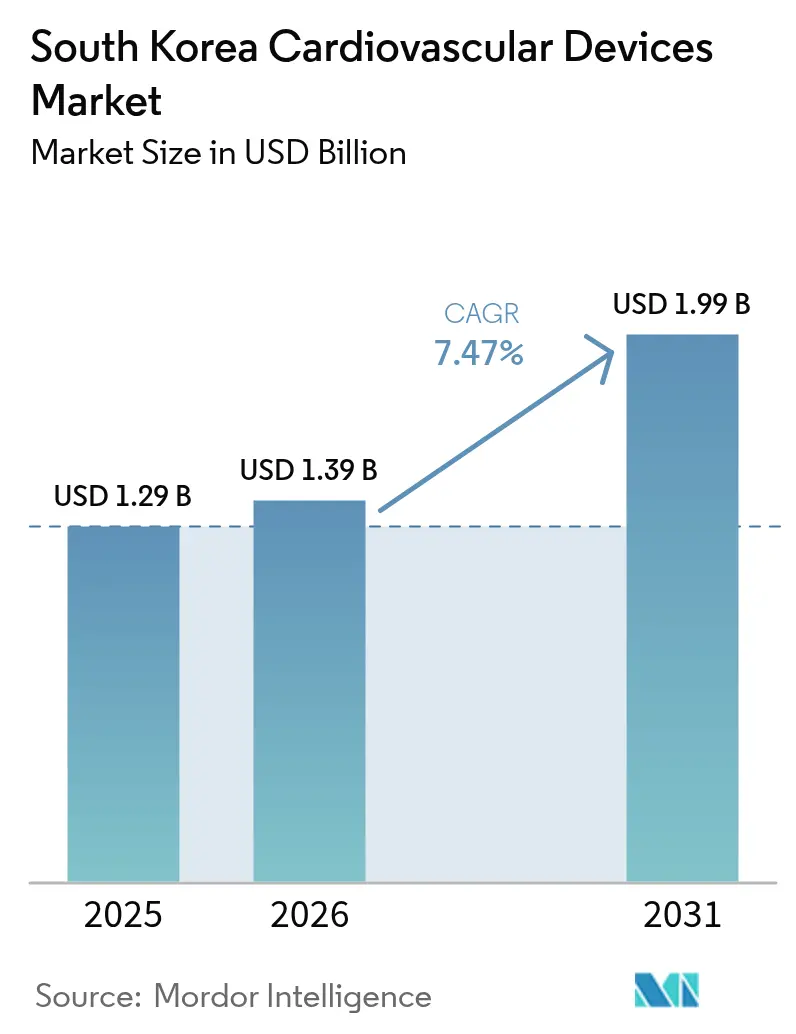

| Tamaño del mercado en el año base (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Dispositivos Cardiovasculares de Corea del Sur fue valorado en USD 1,29 mil millones en 2025 y se estima que crecerá desde USD 1,39 mil millones en 2026 hasta alcanzar USD 1,99 mil millones en 2031, a una CAGR del 7,47% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de procedimientos en una población envejecida, la ampliación del reembolso del Seguro Nacional de Salud (SNS) para las terapias transcatéter y la rápida adopción de sistemas de imagen de alta gama y software de inteligencia artificial están acelerando la demanda. Los dispositivos terapéuticos y quirúrgicos ostentan actualmente una participación de ingresos del 54,20%, pero los sistemas de diagnóstico y monitoreo se están expandiendo rápidamente gracias al reembolso del monitoreo remoto y las herramientas de detección habilitadas por inteligencia artificial. La intensidad competitiva sigue siendo elevada, con las multinacionales enfocadas en tecnologías premium mientras las empresas nacionales aprovechan las ventajas de costos y las subvenciones gubernamentales a la innovación para capturar valor en subsegmentos de nicho. Los estrictos procedimientos del Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) para las válvulas cardíacas de Clase III, combinados con la escasez de cardiólogos intervencionistas en las provincias, moderan el crecimiento del mercado, pero abren vías para la telemedicina y las soluciones de formación.

Conclusiones Clave del Informe

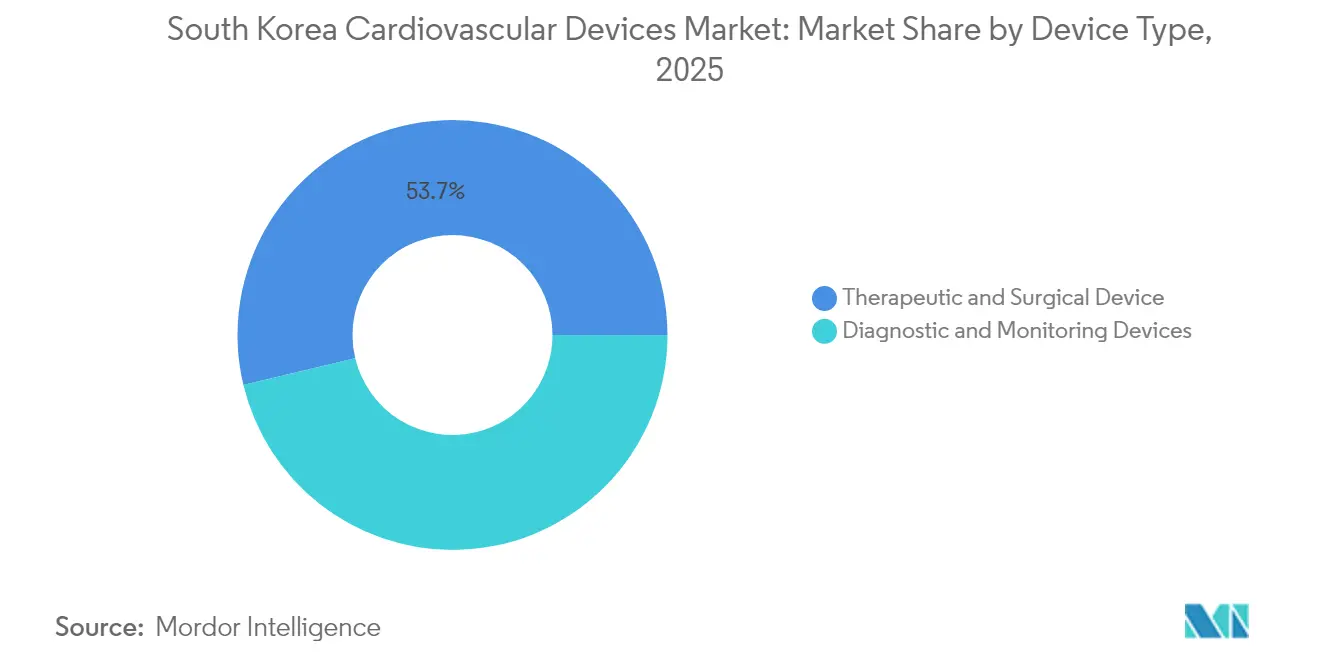

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron con una participación de ingresos del 53,74% en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 7,72% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 54,55% de la participación del mercado de dispositivos cardiovasculares de Corea del Sur en 2025, mientras que se prevé que las aplicaciones de enfermedades cardíacas estructurales crezcan a una CAGR del 8,76% para 2031.

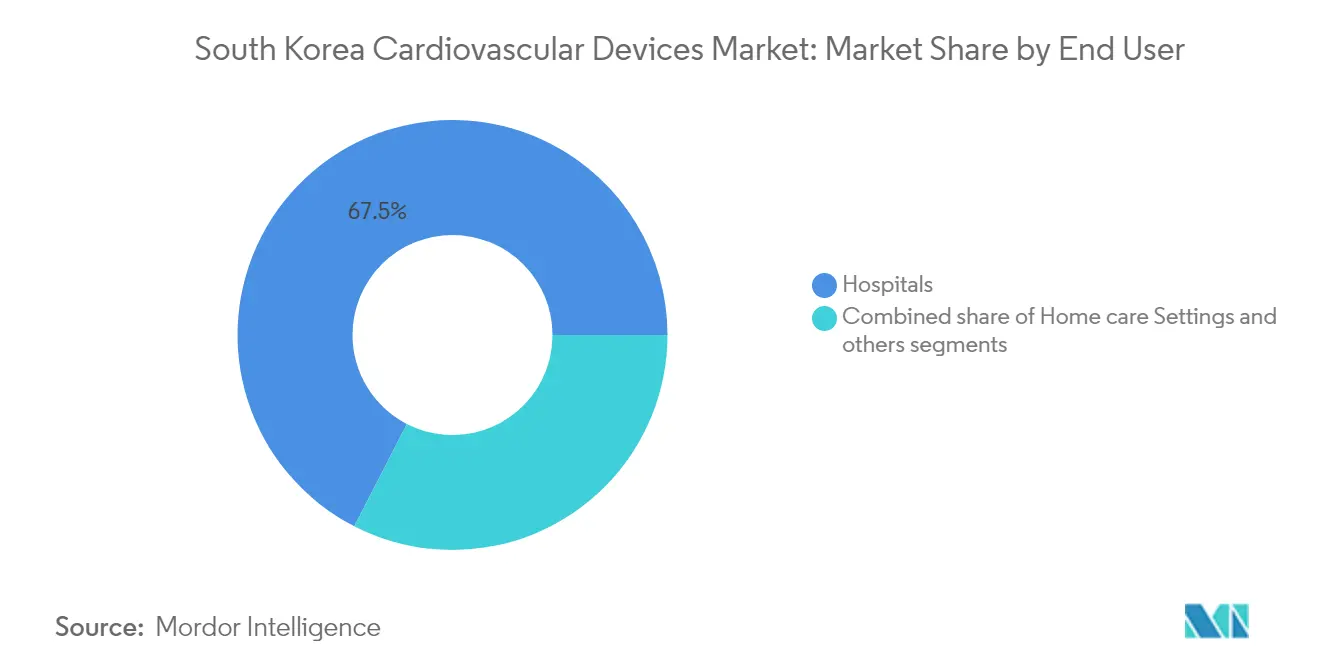

- Por usuario final, los hospitales mantuvieron una participación del 67,45% del tamaño del mercado de dispositivos cardiovasculares de Corea del Sur en 2025; se prevé que los entornos de atención domiciliaria avancen a una CAGR del 8,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Demográfico hacia una Sociedad Súper Envejecida que Impulsa los Volúmenes de Procedimientos Cardíacos | +2.10% | Nacional, con ganancias tempranas en Seúl, Busan, Daegu | Largo plazo (≥5 años) |

| Expansión del Reembolso del SNS para Terapias Transcatéter | +1.80% | Nacional | Mediano plazo (3-4 años) |

| Rápida Adopción de Modalidades de Imagen de Alta Gama en Hospitales Terciarios | +1.20% | Centros urbanos, hospitales terciarios | Corto plazo (≤2 años) |

| Adopción de Software de Inteligencia Artificial Cardiovascular Impulsada por Subvenciones Gubernamentales de "Salud Digital" | +1.00% | Nacional, con concentración en hospitales universitarios | Mediano plazo (3-4 años) |

| Innovación Doméstica en Recubrimientos de Stents Liberadores de Fármacos | +0.80% | Nacional, con concentración de fabricación en la Provincia de Gyeonggi | Mediano plazo (3-4 años) |

| Auge de los Programas de ICP en el Mismo Día en Clínicas Metropolitanas | +0.50% | Área Metropolitana de Seúl, región metropolitana de Busan | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Demográfico hacia una Sociedad Súper Envejecida

Corea del Sur ya cuenta con el 17,5% de sus ciudadanos con al menos 65 años en 2024, y las proyecciones oficiales sitúan a los adultos mayores en casi el 35% para 2045. Los volúmenes de procedimientos cardiovasculares aumentan un 12% cada año, con los octogenarios representando el 22% de todas las intervenciones coronarias percutáneas en 2024. Los fabricantes de dispositivos han respondido con diseños orientados a la geriatría que ofrecen mayor durabilidad, interfaces de usuario simplificadas y chips de monitoreo remoto integrados. Los hospitales registran estancias más prolongadas y una demanda creciente de catéteres de bajo perfil y tamaños de válvulas más pequeños que se adaptan a anatomías frágiles. Estas tendencias refuerzan la visibilidad plurianual de la demanda de reemplazo de dispositivos y los consumibles recurrentes.

Expansión del Reembolso del SNS para Terapias Transcatéter

En abril de 2024, el plan del Seguro Nacional de Salud amplió la cobertura al reemplazo de válvula aórtica transcatéter para pacientes de riesgo intermedio, abriendo el tratamiento a 4.200 casos adicionales anuales. Los volúmenes de TAVR aumentaron un 37% trimestre a trimestre en el segundo trimestre de 2024, con Edwards Lifesciences y Medtronic atendiendo conjuntamente al 78% del grupo ampliado. La mejora del reembolso también incluyó balones recubiertos de fármaco para la enfermedad arterial periférica y sistemas de cierre de orejuela auricular izquierda de nueva generación, brindando a los proveedores múltiples vías de crecimiento. Los analistas del Servicio de Revisión y Evaluación de Seguros de Salud estiman un aumento del 22% en los volúmenes generales de procedimientos cardiovasculares y una reducción del 8% en los costos totales de atención vinculada a menos complicaciones quirúrgicas y estancias hospitalarias más cortas.

Rápida Adopción de Modalidades de Imagen de Alta Gama

La proporción de hospitales terciarios equipados con TC cardíaca integrada con análisis de reserva fraccional de flujo aumentó un 43% en 2024, principalmente en Seúl, Busan y Daegu. Los flujos de trabajo de RFF-TC han reducido la angiografía coronaria invasiva en un 28% y han mejorado la precisión diagnóstica, según la auditoría de resultados del Hospital de la Universidad Nacional de Seúl. Los hospitales están actualizando simultáneamente los sistemas de ecocardiografía con imágenes de deformación 3D y adoptando protocolos de resonancia magnética cardíaca con caracterización tisular, impulsando un aumento del 32% en el gasto de capital en imagen cardiovascular en 2024. El proveedor nacional Samsung Medison está ganando licitaciones mediante paquetes competitivos en costos que incluyen módulos de posprocesamiento de inteligencia artificial.

Adopción de Software de Inteligencia Artificial Cardiovascular

Las subvenciones gubernamentales de "Innovación en Salud Digital" por valor de USD 87 millones en 2024 destinaron el 42% de los fondos a centros terciarios y el 38% a hospitales regionales, acelerando la adopción de algoritmos de inteligencia artificial para el análisis de ECG, ecocardiografía y TC. El software de inteligencia artificial para ECG ahora lee el 68% de los trazados de pacientes hospitalizados y reduce el tiempo de interpretación en un 22%. La ecocardiografía asistida por inteligencia artificial mejora la precisión de la fracción de eyección en un 18%, mientras que la TC coronaria habilitada por inteligencia artificial reduce los falsos positivos en un 24%. Las plataformas de monitoreo remoto reportan una caída del 33% en las readmisiones entre los usuarios con insuficiencia cardíaca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricto Proceso de Aprobación del MFDS para Válvulas Cardíacas de Clase III | -1.40% | Nacional | Mediano plazo (3-4 años) |

| Escasez de Mano de Obra de Cardiólogos Intervencionistas en Áreas Provinciales | -0.90% | Áreas provinciales | Largo plazo (≥5 años) |

| Caída de los Precios Unitarios bajo los Ciclos de Reducción de Precios del SNSS | -0.70% | Nacional | Mediano plazo (3-4 años) |

| Alta Dependencia de Componentes Importados de Válvulas Cardíacas ante la Debilidad del Won | -0.40% | Nacional, con mayor impacto en el segmento premium | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Estricto Proceso de Aprobación del MFDS para Válvulas Cardíacas de Clase III

Las regulaciones reforzadas del MFDS implementadas en enero de 2024 exigen pruebas de durabilidad de 600 millones de ciclos y un exhaustivo perfil de trombogenicidad, extendiendo los plazos de aprobación a 22 meses en comparación con los 11 meses en Estados Unidos. Los gastos de cumplimiento aumentaron un 35%, lo que llevó a tres desarrolladores nacionales de válvulas a priorizar los lanzamientos en el Sudeste Asiático, donde los requisitos son menos estrictos. Las empresas más pequeñas enfrentan tensiones de liquidez, mientras que los actores establecidos se adaptan adelantando las pruebas de banco e invirtiendo en ensayos clínicos locales para acortar los ciclos de revisión. Los hospitales experimentan retrasos más prolongados en la renovación tecnológica, lo que demora el acceso de los pacientes a las válvulas de última generación.

Escasez de Mano de Obra de Cardiólogos Intervencionistas en Áreas Provinciales

Seúl cuenta con 4,7 cardiólogos intervencionistas por cada 100.000 habitantes frente a 1,8 en las regiones provinciales, por debajo del referente de la OCDE de 2,5. Los pacientes fuera de los centros metropolitanos esperan un 37% más para intervenciones electivas y se someten a un 22% menos de terapias con dispositivos avanzados a pesar de una prevalencia de enfermedades comparable. El ochenta y seis por ciento de los graduados de residencia de 2024 aceptaron puestos en Seúl, ampliando la brecha. El Ministerio de Salud y Bienestar está implementando incentivos para la práctica rural y redes de teleconsulta, aunque la utilización de los laboratorios de cateterismo provinciales sigue siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo Terapéutico en Medio de un Auge Diagnóstico

Los dispositivos terapéuticos y quirúrgicos mantuvieron una participación de ingresos del 53,74% del mercado de dispositivos cardiovasculares de Corea del Sur en 2025, impulsados por la alta penetración de los stents liberadores de fármacos, donde los SLF representaron el 87% de las colocaciones. El nicho de gestión del ritmo cardíaco está ganando un nuevo impulso tras el respaldo del SNS a los marcapasos sin cables y los desfibriladores cardioversores implantables subcutáneos, generando un crecimiento de unidades de dos dígitos. Las intervenciones cardíacas estructurales absorben ahora un presupuesto de capital en expansión, ya que el número de casos de TAVR aumentó un 37% interanual tras la cobertura de riesgo intermedio.

Los dispositivos de diagnóstico y monitoreo, aunque de menor tamaño, proyectan una CAGR del 7,72%, superando al mercado de dispositivos cardiovasculares de Corea del Sur en general. Los monitores cardíacos remotos dominan el impulso gracias al reembolso de la vigilancia posterior al alta combinado con la detección de arritmias por inteligencia artificial, una combinación que redujo las readmisiones por insuficiencia cardíaca en un 42% en un ensayo multicéntrico de 2024. Los sistemas de ecocardiografía encabezan el gasto diagnóstico, con las imágenes de deformación 3D que desencadenan ciclos de reemplazo acelerados, mientras que los sistemas de reserva fraccional de flujo óptico ganan participación al reducir el tiempo de los procedimientos en los laboratorios de cateterismo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cardiopatía Estructural Desafía el Dominio Coronario

Las soluciones para la enfermedad de la arteria coronaria captaron el 54,55% del mercado de dispositivos cardiovasculares de Corea del Sur en 2025, reflejando la infraestructura percutánea consolidada y la demanda constante de stents. No obstante, las terapias para enfermedades cardíacas estructurales proyectan una CAGR del 8,76% hasta 2031, la más alta entre las aplicaciones, impulsadas por la cobertura de TAVR para riesgo intermedio y el despliegue de la reparación mitral transcatéter borde a borde. Los volúmenes de procedimientos de válvula mitral ya están aumentando tras la apertura del primer centro dedicado a la reparación en el Centro Médico Asan en 2024.

La gestión de arritmias ocupa el segundo lugar como aplicación más grande, con la ablación de fibrilación auricular creciendo un 28% en 2024 gracias a los protocolos de alta potencia y corta duración y los catéteres con detección de fuerza de contacto. El uso de dispositivos para insuficiencia cardíaca se expande mediante sensores hemodinámicos implantables y sistemas de asistencia ventricular percutánea, mientras que las intervenciones en arterias periféricas se benefician del reembolso de balones recubiertos de fármaco.

Por Usuario Final: Los Hospitales Dominan pero la Atención Domiciliaria Asciende

Los hospitales controlaron el 67,45% de los ingresos en 2025, consolidando su estatus como clientes ancla del mercado de dispositivos cardiovasculares de Corea del Sur. Los centros afiliados a universidades representan por sí solos el 63% de las ventas hospitalarias, con las 20 principales instituciones realizando el 72% de las intervenciones complejas. Los desembolsos de capital aumentaron un 28% a medida que las instalaciones construyeron suites híbridas y adoptaron escáneres de TC de conteo de fotones.

La atención domiciliaria representa el entorno de más rápido crecimiento con una CAGR del 8,41%, impulsada por el monitoreo remoto financiado por seguros, la telemetría móvil y los dispositivos de ECG para teléfonos inteligentes. La rehabilitación cardíaca domiciliaria reembolsada se lanzó en abril de 2024 y está generando nueva demanda de dispositivos más allá de los muros del hospital. Los centros de cirugía ambulatoria y las clínicas cardíacas especializadas, aunque de menor tamaño, proliferan en Seúl y Busan para satisfacer la demanda de procedimientos diurnos especializados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Área Metropolitana de Seúl acumuló aproximadamente el 49,30% del mercado de dispositivos cardiovasculares de Corea del Sur en 2025, favorecida por su densa red de hospitales terciarios y 4,7 cardiólogos intervencionistas por cada 100.000 habitantes, muy por encima de la media nacional. La penetración de TAVR es 2,3 veces el nivel nacional, y los implantes de marcapasos sin cables son 1,8 veces más altos, lo que atestigua la orientación tecnológica avanzada de la región. El poder de compra concentrado, junto con la adopción temprana de inteligencia artificial, explica por qué los proveedores priorizan Seúl para los lanzamientos de productos y los estudios clínicos.

El corredor suroriental de Busan, Ulsan y las provincias de Gyeongsang representa el 22,60% de las ventas de 2025 y se está expandiendo rápidamente tras USD 42 millones en subvenciones del Ministerio de Salud y Bienestar dedicadas a la mejora de los servicios cardiovasculares. El Hospital Universitario de Busan inauguró un Centro de Excelencia Cardiovascular que repatrió derivaciones que antes se dirigían a Seúl, una tendencia que se espera que impulse el consumo local de dispositivos. Las aseguradoras regionales están pilotando modelos de pago agrupado que recompensan el alta rápida y el seguimiento remoto, favoreciendo las soluciones mínimamente invasivas y de monitoreo domiciliario.

Las regiones provinciales más allá de las grandes metrópolis enfrentan una subutilización, adquiriendo apenas el 63% del volumen promedio nacional de dispositivos ajustado por población, principalmente porque la densidad de médicos intervencionistas es baja y muchas instalaciones carecen de quirófanos híbridos.

Panorama Competitivo

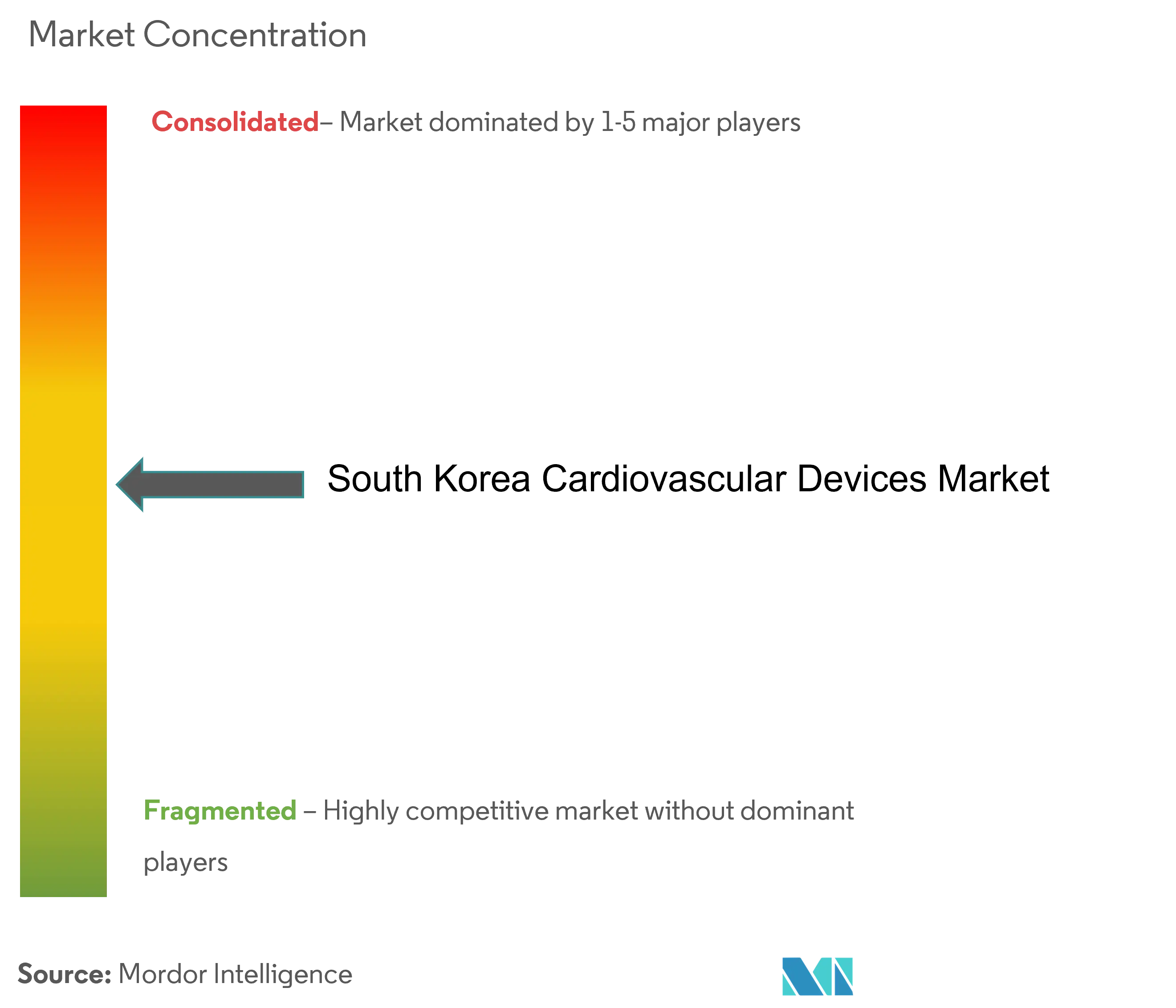

Los cinco principales proveedores mantuvieron una participación combinada de más del 50% del mercado de dispositivos cardiovasculares de Corea del Sur en 2024, lo que indica una concentración moderada. Abbott, Boston Scientific y Terumo dominan las carteras de stents premium y cardiopatías estructurales, mientras que los participantes nacionales como Genoss, Osstem Cardiotech y HDX están conquistando espacios de valor mediante estrategias de precio-rendimiento respaldadas por subsidios estatales de investigación y desarrollo. La producción local controlada en costos permite a las marcas coreanas pujar agresivamente en licitaciones públicas, comprimiendo los márgenes de los actores globales establecidos.

La diferenciación impulsada por la tecnología está dando forma a la competencia. Edwards Lifesciences presentó la Patente Coreana KR20240035721 que cubre la optimización hemodinámica mejorada por inteligencia artificial para válvulas transcatéter, señalando un movimiento hacia ecosistemas de procedimientos ricos en datos. JLK Inspection obtuvo ventaja de primer movimiento en análisis de imagen cardíaca por inteligencia artificial, asegurando la autorización del MFDS para su plataforma UNIST que se integra con los sistemas de TC de conteo de fotones. Mientras tanto, Samsung Biologics presentó una unidad de Soluciones de Salud Digital para combinar la miniaturización a nivel de semiconductores con aplicaciones de monitoreo remoto de pacientes, aprovechando su capacidad de fabricación en biológicos para ingresar a la adyacencia en cardiología.

Las adquisiciones estratégicas están alterando el campo de juego. Boston Scientific adquirió Genoss por USD 270 millones en marzo de 2025, heredando talento de fabricación local y una plataforma de stent de sirolimus con marcado CE, acelerando su huella de abastecimiento en Corea. Abbott obtuvo la autorización del MFDS para su TAVR Navitor de próxima generación en abril de 2025, ampliando su cartera de cardiopatías estructurales y preparando el terreno para contratos multiproducto con protección de precios. Philips y Siemens compiten en imagen, cada uno obteniendo pedidos emblemáticos de TC de conteo de fotones en hospitales de referencia que incluyen análisis de inteligencia artificial integrado y condiciones de servicio gestionado.

Líderes de la Industria de Dispositivos Cardiovasculares de Corea del Sur

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Ley de Productos Médicos Digitales de Corea del Sur entró en plena vigencia, creando un proceso de aprobación simplificado para dispositivos cardiovasculares habilitados por inteligencia artificial y terapéuticos digitales.

- Agosto de 2024: El Ministerio de Salud y Bienestar anunció un programa para mejorar los servicios cardiovasculares en provincias desatendidas, financiando infraestructura de imagen, laboratorios de cateterismo y telesalud.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares de Corea del Sur

Según el alcance del informe, los dispositivos cardiovasculares se utilizan para el diagnóstico de enfermedades cardíacas y el tratamiento de problemas de salud relacionados. El mercado de dispositivos cardiovasculares de Corea del Sur está segmentado por dispositivo cardiovascular (tipo (dispositivos de gestión del ritmo cardíaco, dispositivos cardíacos intervencionistas, desfibriladores externos automáticos (DEA), catéteres de ablación cardíaca, marcapasos cardíacos, dispositivos de angioplastia cardíaca, desfibriladores cardioversores implantables (DCI), válvulas cardíacas protésicas (artificiales), stents, dispositivos de asistencia ventricular) y tecnología (productos de derivación cardiopulmonar, cirugía cardíaca mínimamente invasiva, prótesis y reparación de válvulas, y dispositivos de asistencia cardíaca). El informe ofrece el valor (en millones de USD) para todos los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| TC Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva Fraccional de Flujo (RFF) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos sin Recubrimiento | ||

| Stents Biorreabsorbibles | ||

| Catéteres | Catéteres de Balón para ACTP | |

| Catéteres de IVUS/OCT | ||

| Gestión del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares/Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia |

| Insuficiencia Cardíaca |

| Valvulopatía Cardíaca |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros |

| Por Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| TC Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva Fraccional de Flujo (RFF) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos sin Recubrimiento | |||

| Stents Biorreabsorbibles | |||

| Catéteres | Catéteres de Balón para ACTP | ||

| Catéteres de IVUS/OCT | |||

| Gestión del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares/Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Indicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia | |||

| Insuficiencia Cardíaca | |||

| Valvulopatía Cardíaca | |||

| Por Usuario Final | Hospitales | ||

| Entornos de Atención Domiciliaria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares de Corea del Sur?

El tamaño del mercado asciende a USD 1,39 mil millones en 2026 y se proyecta que alcance USD 1,99 mil millones para 2031.

¿Qué tipo de dispositivo lidera los ingresos en Corea del Sur?

Los dispositivos terapéuticos y quirúrgicos representan el 53,74% de los ingresos de 2025, liderados por los stents liberadores de fármacos.

¿Por qué los dispositivos para cardiopatías estructurales crecen más rápido que otros segmentos?

La ampliación del reembolso del SNS para TAVR de riesgo intermedio y el envejecimiento demográfico impulsan una CAGR del 8,76% en las aplicaciones de cardiopatías estructurales.

¿Cómo impacta la inteligencia artificial en la atención cardiovascular en el país?

Las herramientas de inteligencia artificial reducen el tiempo de interpretación de ECG en un 22%, mejoran la precisión de la ecocardiografía en un 18% y reducen las readmisiones en un 33%, impulsando la adopción en los hospitales.

Última actualización de la página el: