Tamaño y Participación del Mercado de Bombas de Infusión IV Compatibles con MRI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

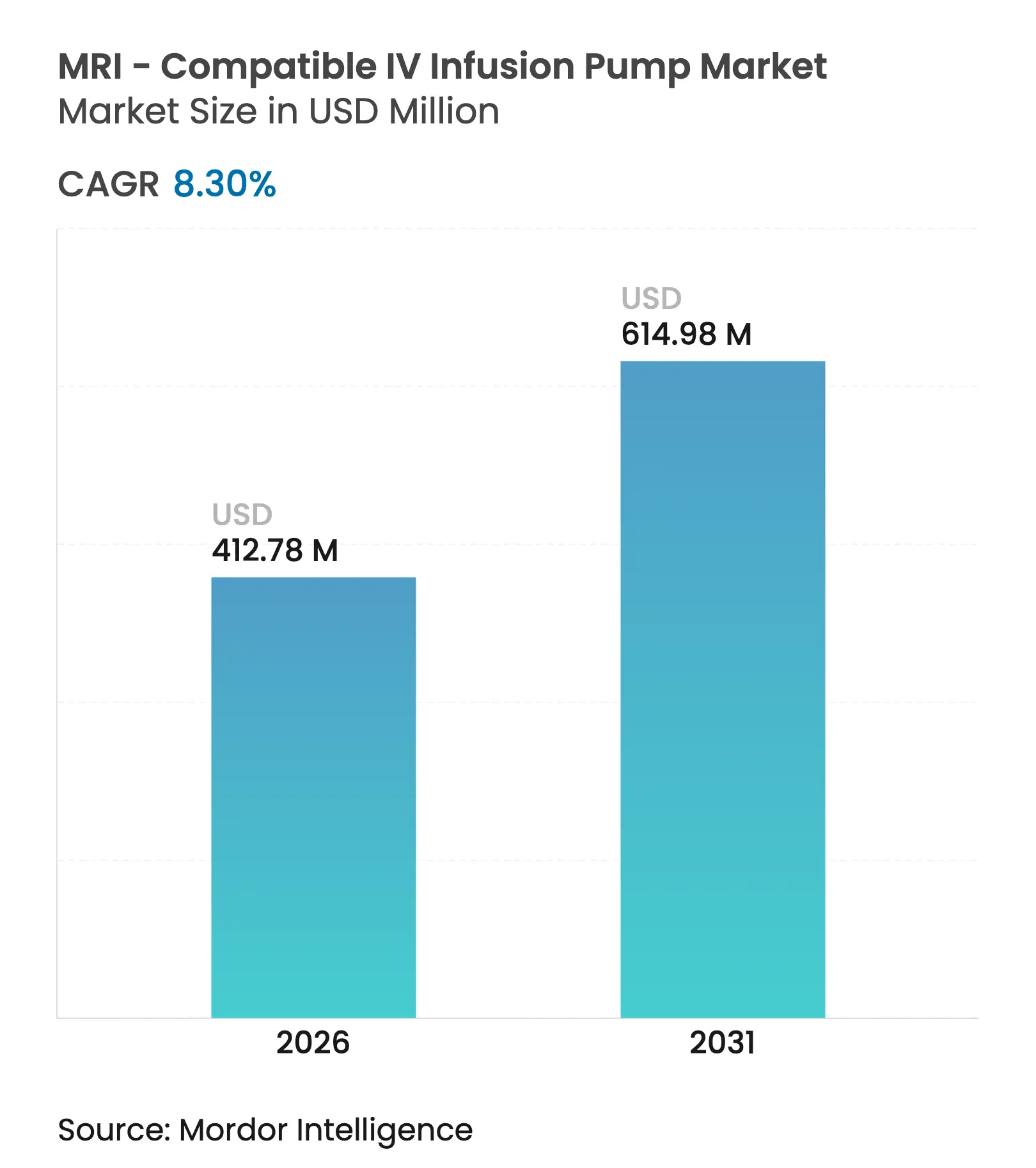

| Tamaño del Mercado (2026) | 412.78 Millones de dólares |

| Tamaño del Mercado (2031) | 614.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

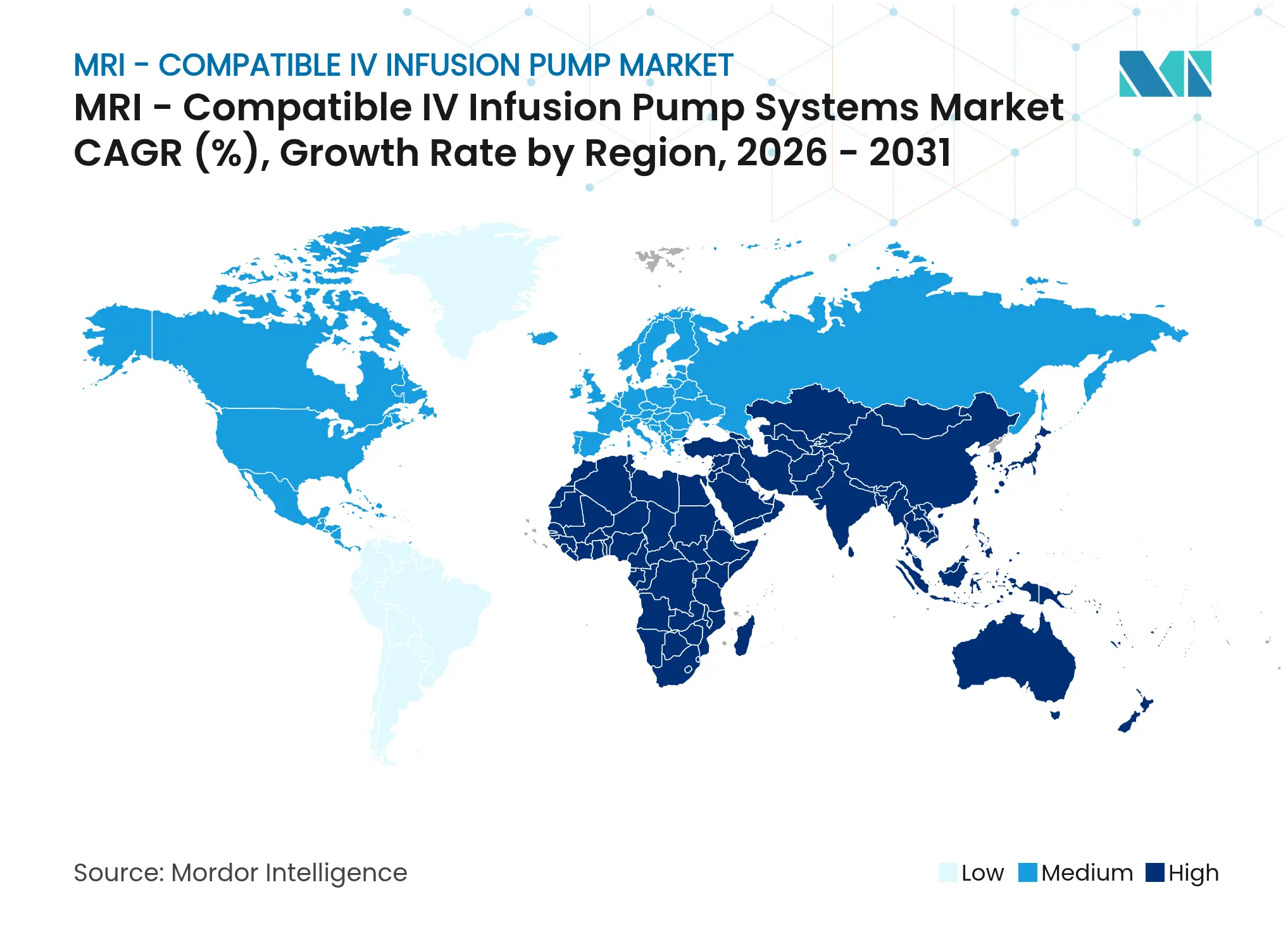

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Infusión IV Compatibles con MRI por Mordor Intelligence

El tamaño del Mercado de Bombas de Infusión IV Compatibles con MRI en 2026 se estima en 412,78 millones de USD, creciendo desde el valor de 2025 de 381,16 millones de USD con proyecciones para 2031 que muestran 614,98 millones de USD, creciendo a una CAGR del 8,30% durante el período 2026-2031.

El crecimiento está impulsado por la creciente adopción de salas de IRM de alto campo, el cambio hacia la cirugía mínimamente invasiva guiada por IRM y el impulso de los hospitales para estandarizar la administración precisa de medicamentos durante el diagnóstico por imagen. Los sistemas no magnéticos dominan actualmente las instalaciones, pero los modelos con blindaje magnético están escalando más rápidamente a medida que los fabricantes de dispositivos reducen los costes de blindaje. Las tendencias de portabilidad, especialmente las unidades de cabecera, se alinean con las vías de atención flexibles en entornos de cuidados intensivos y cirugía ambulatoria. Los hospitales siguen siendo los mayores compradores, aunque los centros de cirugía ambulatoria (CCA) representan ahora la mayor parte de la demanda incremental de unidades, dado que el reembolso favorable bajo la Ley NOPAIN recompensa el manejo del dolor postoperatorio sin opioides. A nivel regional, América del Norte lidera gracias a las bases instaladas heredadas y las autorizaciones regulatorias tempranas, mientras que Asia-Pacífico es la principal arena de expansión, ya que la fabricación local de IRM reduce las barreras de precio.

Conclusiones Clave del Informe

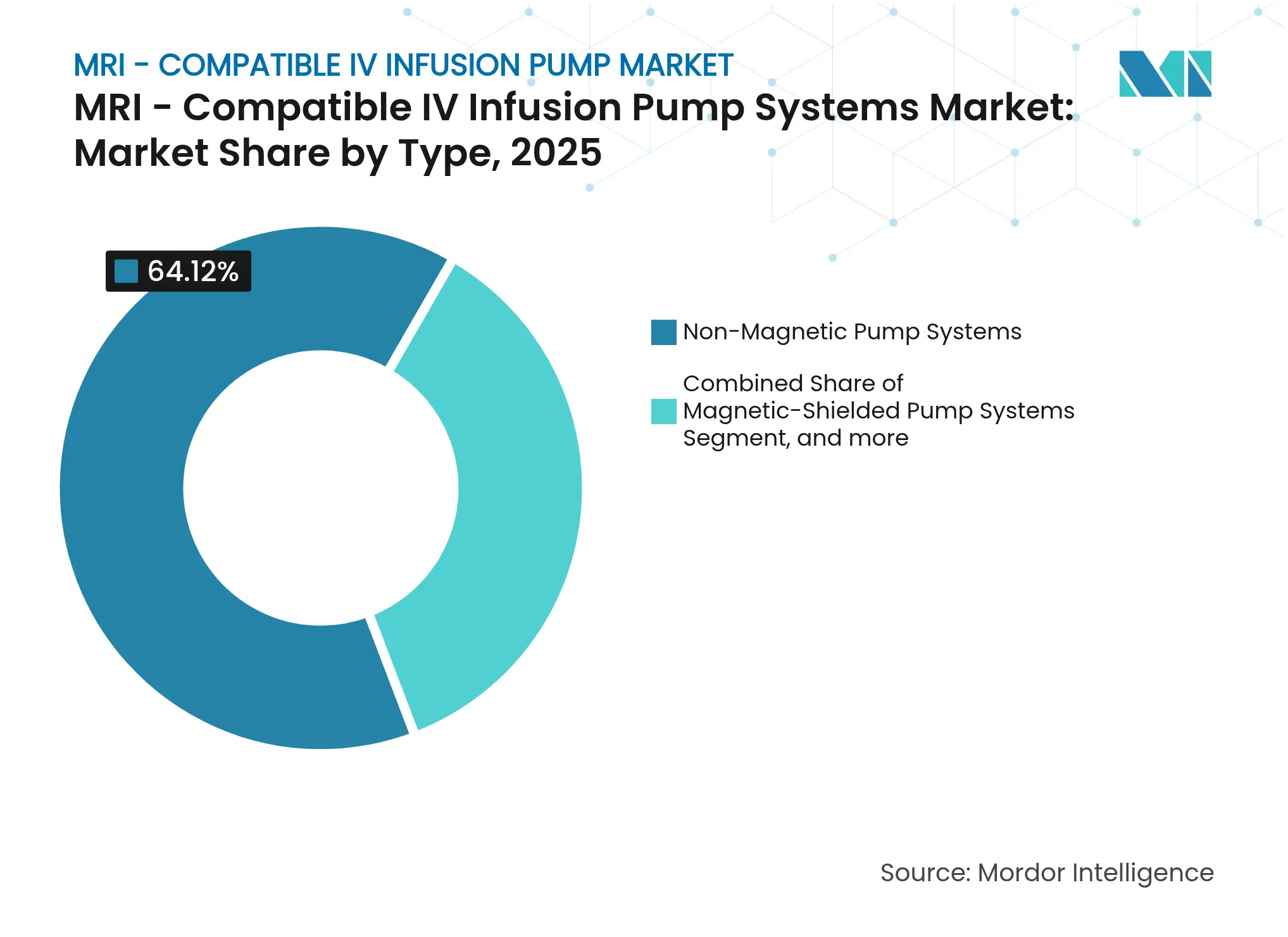

- Por tipo, los sistemas no magnéticos representaron el 64,12% de la participación del mercado de bombas de infusión IV compatibles con IRM en 2025, mientras que se proyecta que los sistemas con blindaje magnético avancen a una CAGR del 10,96% hasta 2031.

- Por compatibilidad con campo magnético, los sistemas de ≤1,5 T capturaron el 42,75% de la participación del mercado de bombas de infusión IV compatibles con IRM en 2025; se proyecta que los sistemas de campo ultraalto crezcan a una CAGR del 11,35% hasta 2031.

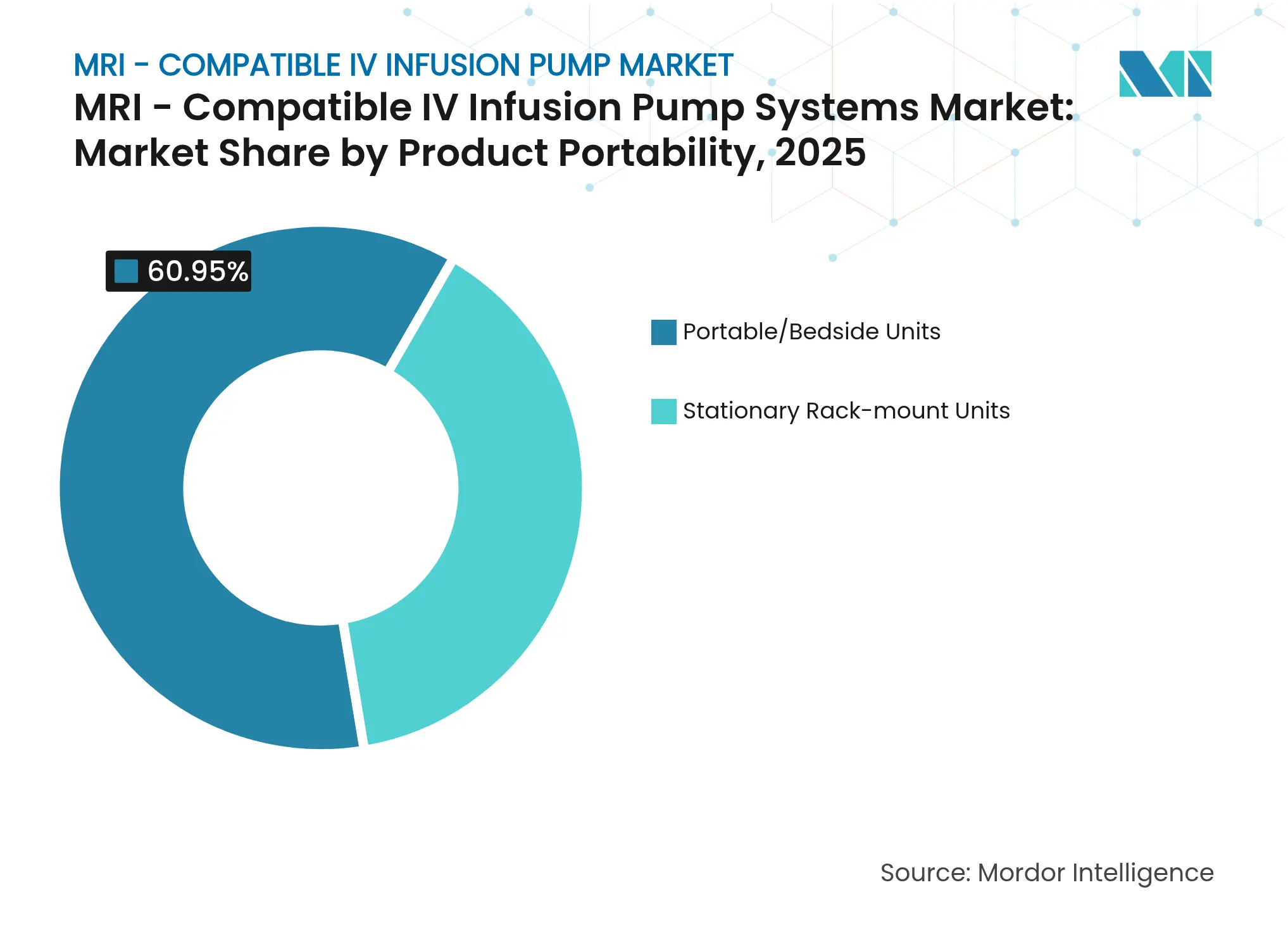

- Por portabilidad del producto, las unidades de cabecera representaron el 60,95% del tamaño del mercado de bombas de infusión IV compatibles con IRM en 2025 y se proyecta que aumenten a una CAGR del 11,62%.

- Por usuario final, los hospitales representaron el 68,74% del tamaño del mercado de bombas de infusión IV compatibles con IRM en 2025, mientras que los CCA se están expandiendo más rápidamente a una CAGR del 12,79%.

- Por geografía, América del Norte lideró el mercado de bombas de infusión IV compatibles con IRM con una participación del 44,10% en 2025; se proyecta que la región Asia-Pacífico crezca a una CAGR del 12,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Infusión IV Compatibles con MRI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga creciente de enfermedades crónicas y volúmenes de exploración por IRM | +2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cirugías mínimamente invasivas guiadas por IRM en crecimiento | +1.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en plataformas de bombas inalámbricas no magnéticas | +1.5% | Global, liderado por EE. UU., Alemania, Japón | Corto plazo (≤ 2 años) |

| Ecosistemas de infusión IRM de lazo cerrado habilitados por IoT | +1.3% | Núcleo APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión de las salas de IRM intraoperatoria | +1.0% | América del Norte y UE; adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Políticas hospitalarias que eliminan los circuitos prolongados de línea IV | +0.8% | Global, más rápido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Crónicas y Volúmenes de Exploración por IRM

La mayor prevalencia de trastornos cardiovasculares, neurológicos y oncológicos aumenta el número de estudios de IRM que requieren infusión continua de medicamentos. La guía actualizada de la FDA sobre seguridad de dispositivos de IRM ofrece a los fabricantes vías más claras hacia la autorización, acelerando el lanzamiento de productos.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Guía para la Industria y el Personal de la FDA: Seguridad y Compatibilidad de IRM," fda.gov Los hospitales de tercer nivel están integrando salas de IRM para que los regímenes de infusión complejos se lleven a cabo sin necesidad de reubicar al paciente. El envejecimiento demográfico intensifica esta demanda, ya que la multimorbilidad a menudo requiere diagnóstico por imagen y terapia simultáneos.

Cirugías Mínimamente Invasivas Guiadas por IRM en Crecimiento

Los procedimientos neurológicos, cardíacos y de ultrasonido focalizado en tiempo real requieren bombas que funcionen dentro de imanes de 1,5 T, 3 T y los emergentes de 7 T. El escáner de cabeza exclusivo SIGNA MAGNUS 3,0 T de GE HealthCare ejemplifica el ecosistema que impulsa a los fabricantes de equipos de infusión hacia una mayor compatibilidad con campos de alta intensidad.[2]GE HealthCare, "Sistema de IRM SIGNA MAGNUS 3 T Autorizado por la FDA," gehealthcare.com Los presupuestos de capital hospitalario asocian cada vez más las actualizaciones de IRM con la adquisición de bombas, ya que una mejor guía de imagen acorta la estancia hospitalaria y reduce el riesgo de readmisión.

Avances en Plataformas de Bombas Inalámbricas No Magnéticas

El MRidium 3870 de IRadimed, autorizado por la FDA en mayo de 2025, utiliza un motor ultrasónico que elimina las piezas ferromagnéticas y minimiza las emisiones de RF.[3]IRadimed Corporation, "Autorización de la Bomba de Infusión MRidium 3870," iradimed.com La nueva aleación de acero inoxidable BioDur 108 reduce el níquel y el cobalto, mejorando la biocompatibilidad sin comprometer la integridad estructural. Las interfaces de pantalla táctil replican la electrónica de consumo, aumentando la aceptación por parte del personal de enfermería y reduciendo las horas de formación.

Ecosistemas de Infusión IRM de Lazo Cerrado Habilitados por IoT

Las bombas conectadas envían los signos vitales a motores de análisis que ajustan automáticamente la dosificación. Baxter ya rastrea más de 1,5 millones de dispositivos conectados en red en hospitales de todo el mundo, una escala que acelera la iteración de software. Los prototipos de investigación demuestran una precisión del 94% en la detección de la frecuencia cardíaca y un control del 98% de la velocidad de goteo, lo que señala una inminente traducción comercial. Las redes de sensores de múltiples saltos extienden la monitorización más allá de la sala del imán, conectando las unidades de radiología, cuidados intensivos y postanestesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costes de capital y mantenimiento | -1.4% | Global; más pronunciado para instalaciones más pequeñas | Largo plazo (≥ 4 años) |

| Reembolso limitado para materiales fungibles de IRM | -1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de componentes no ferrosos | -0.9% | Global; agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Brechas en la formación del personal en seguridad de IRM | -0.7% | Global; pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Mantenimiento

La ingeniería especializada eleva el precio unitario y los centros más pequeños frecuentemente retrasan las actualizaciones. El programa de IRM del sector público de India ilustra la presión de contención de costes al prometer escáneres a la mitad del precio de importación vigente. El coste total de propiedad incluye también contratos de mantenimiento y validación de la sala del imán, lo que prolonga los períodos de amortización.

Reembolso Limitado para Materiales Fungibles de IRM

Las normas actuales de Medicare reembolsan las bombas de infusión externas, pero no necesariamente el tubo específico para IRM, lo que deja a los proveedores a cargo del coste incremental. La exención de la Ley NOPAIN para bombas de dolor sin opioides beneficia a los CCA, aunque omite muchas indicaciones de radiología. Los pagadores exigen datos que demuestren ahorros a nivel de procedimiento antes de ampliar la cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas No Magnéticos Lideran la Ola de Innovación

Las bombas no magnéticas representaron el 64,12% de la participación del mercado de bombas de infusión IV compatibles con IRM en 2025, ya que su arquitectura libre de materiales ferrosos elimina las restricciones de blindaje. Este segmento ancla el mercado actual de bombas de infusión IV compatibles con IRM, dado que los grandes centros priorizan el posicionamiento irrestricto del paciente y la simplicidad del flujo de trabajo. Se prevé que el tamaño del mercado de bombas de infusión IV compatibles con IRM vinculado a las unidades no magnéticas se amplíe en paralelo con la instalación de nuevos escáneres de alto campo. Las bombas con blindaje magnético están ganando terreno, avanzando a una CAGR del 10,96% a medida que los materiales de blindaje compactos reducen el volumen del gabinete. La Space MRI Station de B. Braun alberga ocho bombas convencionales dentro de una carcasa de mu-metal, lo que resulta atractivo para los hospitales que ya han estandarizado el software de B. Braun. Los fabricantes de tubos desechables están experimentando con la aleación BioDur 108 para reducir el coste por procedimiento sin dejar de cumplir las normas de esterilidad.

Lograr un funcionamiento ultrasilencioso dentro del canal del imán es un punto de venta fundamental de las bombas no magnéticas. Los clínicos reportan menos alarmas, lo que reduce las interrupciones de la exploración. Mientras tanto, los modelos blindados utilizan interfaces de bomba familiares, lo que reduce la curva de aprendizaje para el personal que rota entre las salas de IRM y las salas de infusión estándar. Algunos centros de tercer nivel combinan ambos tipos: bastidores blindados para infusiones oncológicas prolongadas y portátiles no magnéticos para anestesia y administración de bolo de contraste.

Por Compatibilidad con Campo Magnético: El Campo Ultraalto Impulsa el Crecimiento Futuro

Los escáneres de ≤1,5 T representan actualmente el 42,75% de la participación del mercado de bombas de infusión IV compatibles con IRM, lo que refleja las realidades de la base instalada. Sin embargo, los sistemas de campo ultraalto exhiben la CAGR más rápida del 11,35% debido a que los institutos de investigación en neurociencia y cardiología adoptan imanes de 7 T. Se espera que el tamaño del mercado de bombas de infusión IV compatibles con IRM en este nicho de campo ultraalto crezca a medida que los escáneres de cabeza exclusiva y de extremidades hagan la transición de entornos de investigación a entornos clínicos, generando mayores códigos de facturación. Los desafíos de ingeniería incluyen la eliminación del ruido de corrientes de Foucault y la garantía de que la telemetría Bluetooth sobreviva a gradientes intensos. Los fabricantes colaboran con proveedores de bobinas para co-validar las zonas de colocación de las bombas, acortando los ciclos de adquisición.

Las máquinas de 3 T de gama media siguen siendo el caballo de batalla de la radiología, manteniendo una demanda de reemplazo constante. Los hospitales que actualizan de 1,5 T a 3 T a menudo agrupan la renovación de bombas en el mismo ciclo de capital, un patrón que los proveedores aprovechan empaquetando contratos de servicio. Los pagadores en Europa reembolsan cada vez más las exploraciones neurológicas de 7 T para el diagnóstico de epilepsia refractaria, un catalizador de política que empujará a más centros hacia bombas compatibles con campo ultraalto.

Por Portabilidad del Producto: La Flexibilidad de Cabecera Domina las Preferencias

Las unidades de cabecera capturaron el 60,95% de la participación del mercado de bombas de infusión IV compatibles con IRM en 2025, ya que los equipos de radiología valoran los dispositivos que acompañan al paciente desde la preparación previa a la exploración hasta la observación posterior. La duración de la batería y un chasis ligero permiten transferencias sin interrupciones sin necesidad de recargar las líneas. El mercado de bombas de infusión IV compatibles con IRM continúa inclinándose hacia la portabilidad, ya que los CCA y los quirófanos híbridos programan altas el mismo día. Los sistemas de bastidor estacionario siguen siendo relevantes para los procedimientos neurovasculares prolongados que utilizan múltiples canales de medicamentos simultáneamente. El modelo más reciente de IRadimed pesa menos de 4 kg, un tercio más ligero que los diseños de primera generación, e incorpora capacidad de cuatro canales en una sola carcasa.

Los técnicos señalan un mayor ritmo de rotación de salas cuando las bombas se enganchan directamente en postes desmontables en lugar de en grandes soportes de pórtico. Mientras tanto, los sistemas de bastidor se integran con las estaciones de trabajo de anestesia, brindando a los anestesiólogos control centralizado. Los fabricantes responden ofreciendo carros modulares, lo que permite a los centros comenzar con portátiles y luego añadir bases de acoplamiento para ampliar el número de canales sin necesidad de adquirir nuevas bombas.

Por Usuario Final: Los Hospitales Lideran Mientras los CCA Aceleran el Crecimiento

Los hospitales representaron el 68,74% del tamaño del mercado de bombas de infusión IV compatibles con IRM en 2025. Los centros docentes enfatizan la versatilidad para la investigación, por lo que especifican bombas operables a múltiples intensidades de campo. Las redes de salud multisede negocian acuerdos empresariales, agrupando los materiales fungibles a márgenes fijos, lo que genera ingresos recurrentes para los fabricantes. Los CCA registran la CAGR más rápida del 12,79%, ya que las políticas de los pagadores trasladan las intervenciones electivas de columna y articulaciones a entornos ambulatorios. Los proveedores de bombas se dirigen a los CCA con programas de arrendamiento que minimizan el desembolso inicial de efectivo.

Las clínicas especializadas —como las de dolor, neurología y oncología— buscan bombas portátiles que se integren con los sistemas de historia clínica electrónica para la documentación automática. Los centros de diagnóstico por imagen, que antes eran observadores, están pilotando programas de pediatría sedada en el lugar y, por lo tanto, adquieren una pequeña flota de bombas no magnéticas. Los institutos de investigación adquieren los primeros prototipos, proporcionando retroalimentación del mundo real que informa el desarrollo de versiones comerciales más amplias.

Análisis Geográfico

América del Norte mantuvo el 44,10% del tamaño del mercado de bombas de infusión IV compatibles con IRM en 2025. Estados Unidos impulsa la mayoría de las instalaciones gracias a las autorizaciones tempranas de la FDA y a una concentración de centros médicos académicos equipados con imanes. Los sistemas de salud provinciales de Canadá financian subvenciones de capital para las salas de IRM intraoperatoria, manteniendo los ciclos de reemplazo. Las cadenas de hospitales privados de México invierten en quirófanos de imagen quirúrgica llave en mano para atraer turismo médico, generando demanda incremental de bombas. Europa sigue siendo un adoptante maduro con vías de marca CE rigurosas y predecibles. Alemania, Francia y el Reino Unido prefieren bombas listas para la red que cumplan con el RGPD para los datos de los dispositivos. Los países escandinavos están pilotando protocolos de infusión de lazo cerrado dentro de quirófanos de neurocirugía de 3 T, un modelo bajo revisión por parte de los organismos de evaluación de tecnologías sanitarias de la UE. Los institutos de neurociencia de Rusia continúan importando bombas compatibles con campo ultraalto a pesar de las sanciones de equipos más amplias, manteniendo un nicho pequeño pero resiliente.

Asia-Pacífico registra la CAGR más sólida del 12,98%. La Comisión Nacional de Salud de China ha destinado fondos para la expansión de la IRM a nivel de condado, impulsando a los fabricantes por contrato locales a licenciar la propiedad intelectual de bombas occidentales y reducir los aranceles de importación. La línea de escáneres de 1,5 T respaldada por el gobierno de India aspira a reducir a la mitad el precio de los imanes, lo que incrementa indirectamente la asequibilidad de las bombas. Japón es pionero en la integración de IoT, vinculando las bombas de infusión con los sistemas de programación radiológica para completar automáticamente las bibliotecas de medicamentos. Los mercados del Sudeste Asiático, liderados por Tailandia e Indonesia, ven cómo los grupos de hospitales privados diferencian paquetes premium con servicios de ablación del dolor guiada por IRM, impulsando la adopción de bombas.

Oriente Medio invierte en centros de trasplante emblemáticos donde la IRM de alto campo apoya el mapeo vascular intraoperatorio. Los proyectos hospitalarios de Arabia Saudita dentro de la Visión 2030 incluyen salas híbridas pre-cableadas para bombas no magnéticas. América del Sur avanza más lentamente; sin embargo, los principales institutos oncológicos de Brasil están pilotando flujos de trabajo de terapia de 3 T asistidos por IA que requieren interoperabilidad de las bombas, lo que apunta a una escala futura.

Panorama Competitivo

El mercado de bombas de infusión IV compatibles con IRM muestra consolidación. IRadimed mantiene su credibilidad como pionero iterando en arquitectura no magnética cada dos o tres años; más recientemente, el MRidium 3870 fue autorizado en 2025. Baxter aprovecha su plataforma de software Novum IQ —que ya gestiona 1,5 millones de dispositivos conectados— para integrar perfiles de IRM sin necesidad de reescribir los formularios hospitalarios. B. Braun compite a través de su amplio portafolio, agrupando consumibles para asegurar cuentas a largo plazo.

Los movimientos estratégicos tienden hacia la integración vertical. La adquisición de Ivenix por parte de Fresenius Kabi por USD 240 millones combinó las soluciones IV y las bombas inteligentes, creando un ciclo integral de consumibles, hardware y software. ICU Medical se asoció con Otsuka en una empresa conjunta de USD 200 millones para ampliar la capacidad de bolsas y asegurar componentes de nutrición parenteral, protegiéndose contra la escasez de resina de PVC. La actividad de patentes aumenta en torno a la confirmación de dosis habilitada por sensores: Conncons obtuvo reivindicaciones sobre sistemas de infusión en red que verifican automáticamente la identidad del medicamento antes del inicio de la exploración.

La resiliencia de la cadena de suministro es un nuevo campo de batalla. Las escaseces de componentes durante la pandemia sacaron del mercado a varias líneas de bombas; los proveedores ahora utilizan fuentes duales para ASIC y celdas de litio. La adopción de aleaciones libres de níquel tiene como objetivo reducir el riesgo de picos en los precios de las materias primas. Los proveedores amplían los intervalos de servicio y el diagnóstico remoto para reducir los costes del ciclo de vida, un argumento de venta para los CCA con presupuesto limitado.

Líderes de la Industria de Bombas de Infusión IV Compatibles con MRI

B. Braun SE

Baxter International Inc.

Becton Dickinson and Co.

Fresenius SE & Co. KGaA

IRadimed Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ICU Medical y Otsuka Pharmaceutical Factory anunciaron la formación de una empresa conjunta de USD 200 millones para crear una de las redes de fabricación de soluciones IV más grandes del mundo. La alianza combina la experiencia comercial de ICU Medical con las capacidades de fabricación de Otsuka para mejorar la resiliencia de la cadena de suministro y acelerar el desarrollo de nuevos productos, incluidas tecnologías libres de PVC relevantes para aplicaciones de IRM.

- Mayo 2025: IRadimed Corporation recibió la autorización FDA 510(k) para su Sistema de Bomba de Infusión IV MRidium 3870, que cuenta con tecnología de motor de bomba ultrasónico no magnético y capacidad de cuatro canales. El sistema representa un avance significativo en la tecnología de infusión compatible con IRM, con características de seguridad mejoradas e interfaz intuitiva de pantalla táctil, posicionando a IRadimed para una mayor penetración de mercado cuando comience la distribución comercial en 2026.

- Abril 2025: ICU Medical anunció las autorizaciones de la FDA para sus nuevas bombas IV de precisión Plum Solo y Plum Duo, introduciendo una nueva categoría de dispositivos de infusión con características de seguridad avanzadas. Estos sistemas incorporan sofisticadas capacidades de reducción de errores de dosificación y representan el enfoque estratégico de ICU Medical en la terapia de infusión de precisión tras la expansión del portafolio de la empresa a través de adquisiciones.

- Noviembre 2024: GE HealthCare recibió la autorización FDA 510(k) para su sistema de IRM de cabeza exclusiva SIGNA MAGNUS 3,0 T, con un diseño innovador de bobina de gradiente asimétrico para capacidades mejoradas de neuroimagen. Las capacidades de imagen avanzadas del sistema crean nuevos requisitos para equipos de infusión compatibles en aplicaciones neuroquirúrgicas y de investigación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de infusión intravenosa compatibles con IRM como todo sistema de bomba no ferroso alimentado eléctricamente que pueda funcionar dentro de salas de IRM diagnósticas o intervencionistas de hasta 3 tesla sin distorsionar las imágenes ni suponer un riesgo de proyectil, incluidos sus controladores a bordo y el software integrado de reducción de errores de dosis. Según Mordor Intelligence, estos dispositivos se modelan al precio de transacción del hardware de la bomba más el poste o la pantalla remota incluidos de fábrica, lo que ofrece a los usuarios una visión limpia de los ingresos por equipos básicos.

Exclusión del ámbito de aplicación: No se contabilizan las bombas de sala o transporte estándar, los juegos de tubos independientes vendidos después de la instalación ni los armarios blindados que adaptan bombas genéricas.

Segmentación

- Por Tipo

- Sistemas de Bomba No Magnéticos

- Sistemas de Bomba con Blindaje Magnético

- Tubos y Materiales Fungibles

- Por Compatibilidad con Campo Magnético

- Sistemas de ≤1,5 T

- Sistemas de 3 T

- Sistemas de Campo Ultraalto

- Por Portabilidad del Producto

- Unidades Portátiles/de Cabecera

- Unidades Estacionarias Montadas en Bastidor

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Centros de Diagnóstico y Diagnóstico por Imagen

- Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos, enfermeras de radiología, directores de compras y distribuidores regionales de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron las hipótesis secundarias sobre el tiempo de permanencia de las bombas en las salas de resonancia magnética, los índices de avería y las primas pagadas por los trenes de transmisión no magnéticos, al tiempo que descubrieron las barreras de adopción en los hospitales emergentes.

Investigación documental

Empezamos por cartografiar la base instalada de IRM y los volúmenes de escaneado a través de fuentes públicas como las estadísticas sanitarias de la OCDE, el Colegio Americano de Radiología y Eurostat; éstas establecen el entorno direccionable. Las solicitudes de seguridad de los dispositivos y las declaraciones de rendimiento se verificaron mediante la base de datos 510(k) de la FDA, las directivas de dispositivos de la EMA y la información sobre patentes de Questel. La combinación de procedimientos, las tasas de sedación y los ciclos de sustitución se triangularon a partir de sociedades especializadas como RSNA y la Society for Magnetic Resonance Radiographers, mientras que los corredores de precios se cotejaron en las licitaciones hospitalarias recogidas en Tenders Info y Dow Jones Factiva.

Los datos financieros de las empresas en D&B Hoovers, complementados con presentaciones a inversores, informaron sobre las tendencias de los envíos y los precios medios de venta de los principales proveedores. Las fuentes enumeradas ilustran nuestra base de pruebas y no son exhaustivas; muchas bases de datos adicionales y artículos de literatura gris apoyan cada dato.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de dispositivos en uso anclada a los recuentos globales de escáneres de IRM y al crecimiento anual de procedimientos crea la primera pasada. A continuación, se comprueban los resultados con datos ascendentes de muestreo, listas de envíos de proveedores, comprobaciones de canales y cortes de ASP x volumen cotizados sobre el terreno para afinar los totales. Las variables clave son: Instalaciones de IRM por intensidad de campo, cuota de exploraciones con sedación, duración del ciclo de sustitución de bombas, progresión ponderada del ASP y expansión regional de camas hospitalarias. Las previsiones se basan en la regresión multivariante combinada con el suavizado ARIMA, y las trayectorias de las variables se someten a pruebas de estrés con aportaciones de escenarios de expertos primarios. Las lagunas de datos en las estimaciones ascendentes se subsanan mediante interpolación conservadora antes de la alineación final.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza frente a series independientes de envíos de escáneres y gastos de inversión hospitalaria, seguidas de una revisión por analistas a varios niveles. Los modelos se renuevan anualmente, con actualizaciones a mitad de ciclo provocadas por cambios normativos, de precios o macroeconómicos. Un pase de última hora garantiza que los clientes reciban la información más reciente.

Por qué los sistemas de bombas de infusión intravenosa de Mordor compatibles con IRM inspiran confianza

Los valores de mercado publicados suelen variar porque las empresas difieren en la combinación de dispositivos, los precios y la cadencia de actualización. La definición disciplinada del alcance, la lógica del modelo de doble fuente y la auditoría anual de Mordor proporcionan a los planificadores una base de referencia fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 381,2 millones de USD (2025) | Inteligencia de Mordor | - |

| 258,0 millones de USD (2023) | Consultoría global A | Excluye los productos desechables y utiliza un ámbito de aplicación de sólo hardware con un horizonte de previsión más corto. |

| 166,0 millones de USD (2024) | Diario profesional B | Utiliza el volumen de envíos x los precios de fábrica, omite las ventas de reacondicionamiento en Asia-Pacífico, sin conversión constante a USD. |

| 500,0 millones de USD (2023) | Consultoría regional C | Combina bombas inteligentes para CT/PET y asume una agresiva escalada de ASP |

La comparación muestra que, una vez eliminados el desvío del alcance y la inflación de los precios, las cifras de Mordor se sitúan entre los recuentos conservadores de envíos y las estimaciones expansivas de hardware más consumibles, proporcionando una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir a través de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de infusión IV compatibles con IRM?

El mercado de bombas de infusión IV compatibles con IRM está valorado en USD 412,78 millones en 2026 y se proyecta que alcance USD 614,98 millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de bombas de infusión IV compatibles con IRM?

Los sistemas no magnéticos lideraron con una participación de mercado del 64,12% en 2025 debido a su seguridad inherente en entornos de IRM de alto campo.

¿Qué región está creciendo más rápidamente en el mercado de bombas de infusión IV compatibles con IRM?

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,98% hasta 2031, ya que la fabricación local de IRM reduce los costes de los equipos.

¿Por qué son importantes los CCA para la demanda futura?

Los centros de cirugía ambulatoria se benefician de un reembolso favorable bajo la Ley NOPAIN y están adoptando procedimientos ambulatorios guiados por IRM, impulsando la demanda de bombas a una CAGR del 12,79%.

¿Qué avance tecnológico influirá más en las nuevas adquisiciones de bombas?

Se espera que las plataformas de bombas inalámbricas no magnéticas con control de lazo cerrado habilitado por IoT influyan en la adquisición porque reducen la complejidad del flujo de trabajo y mejoran la seguridad del paciente.

¿Cómo afecta la adopción de IRM de alto campo al diseño de las bombas?

Los escáneres por encima de 3 T producen entornos magnéticos y de RF más intensos, por lo que las bombas deben utilizar materiales no ferrosos y telemetría avanzada para funcionar de forma segura sin distorsión de imagen.

Última actualización de la página el: