Tamaño y Participación del Mercado de Bombas de Infusión de Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

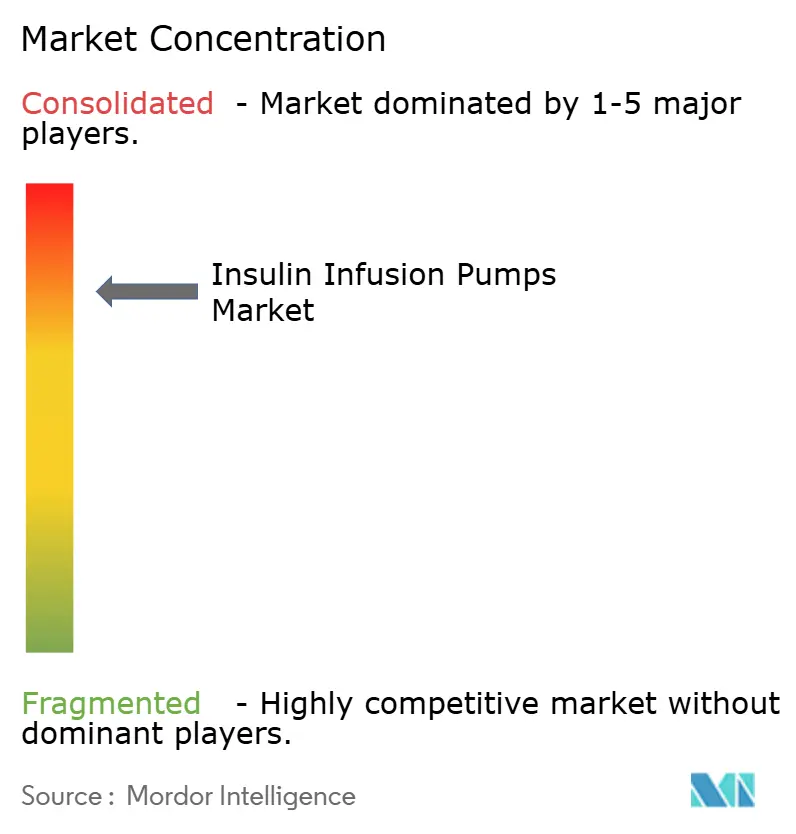

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Infusión de Insulina por Mordor Intelligence

El tamaño del Mercado de Bombas de Infusión de Insulina fue valorado en USD 4.080 millones en 2025 y se estima que crecerá desde USD 4.300 millones en 2026 hasta alcanzar USD 5.590 millones en 2031, a una CAGR del 5,38% durante el período de pronóstico (2026-2031).

La demanda sostenida surge de la convergencia del monitoreo continuo de glucosa con la administración automatizada de insulina, la transición de plataformas con tubo a plataformas de circuito cerrado, y una adopción más amplia entre los pacientes con diabetes Tipo 2. Las bombas de parche y los sistemas híbridos de circuito cerrado establecen ahora los estándares de rendimiento, mientras que la expansión del reembolso y las aprobaciones pediátricas amplían la base de usuarios. La vigilancia en ciberseguridad, las presiones en la cadena de suministro y la complejidad regulatoria continúan moderando el crecimiento; sin embargo, el mercado de bombas de infusión de insulina sigue siendo fundamental para la gestión global de la diabetes.

Conclusiones Clave del Informe

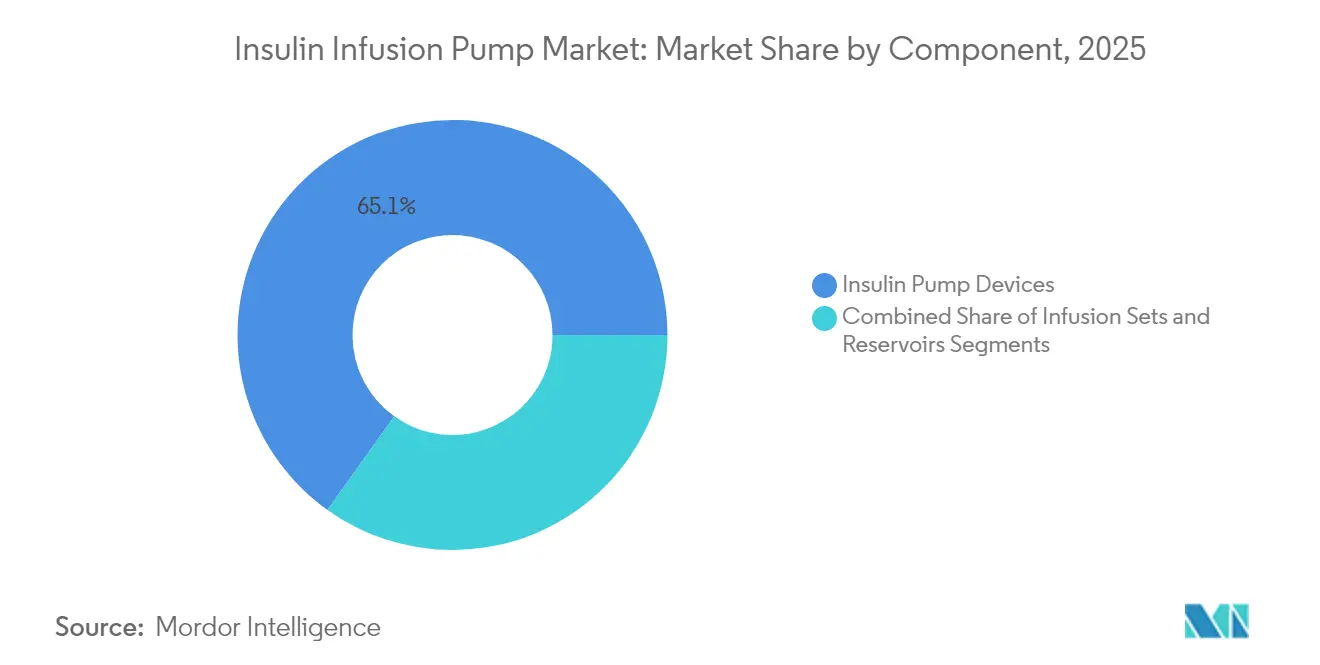

- Por componente, los dispositivos de bomba de insulina lideraron con una participación de ingresos del 65,12% en 2025; se proyecta que los depósitos se expandirán a una CAGR del 7,62% hasta 2031.

- Por tipo de bomba, las bombas de parche mantuvieron el 52,05% de la participación del mercado de bombas de infusión de insulina en 2025, mientras que el segmento se acelera a una CAGR del 8,28% hasta 2031.

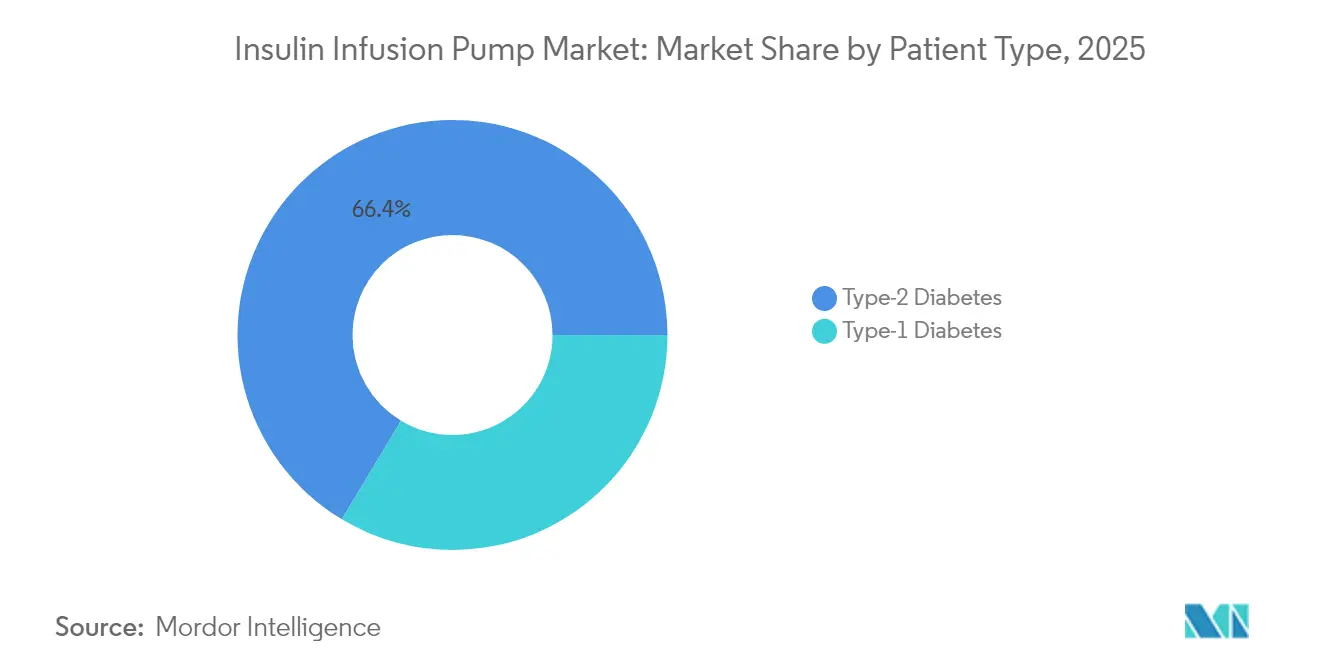

- Por tipo de paciente, la diabetes Tipo 2 representó el 66,40% del tamaño del mercado de bombas de infusión de insulina en 2025 y avanza a una CAGR del 9,55% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria captaron el 55,98% de la participación en 2025 y representan el crecimiento más rápido con una CAGR del 8,85% hasta 2031.

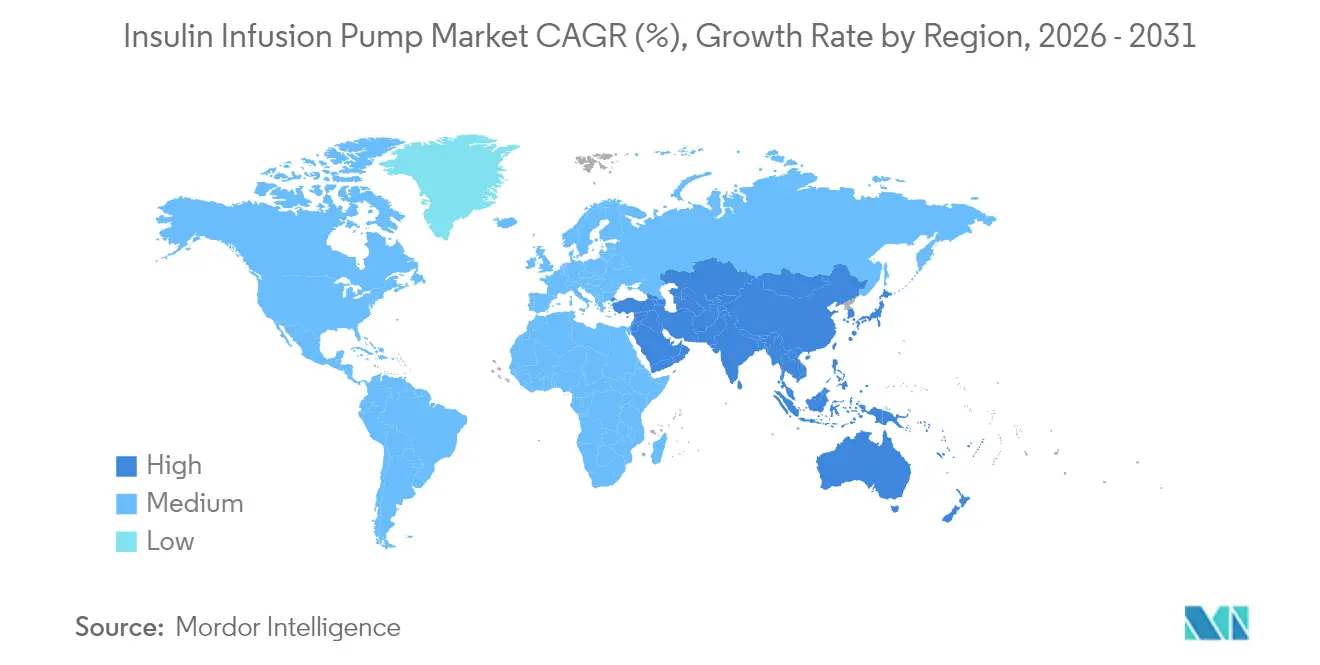

- Por geografía, América del Norte mantuvo el 36,95% de la participación en 2025, mientras que Asia-Pacífico se expande a una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas de Infusión de Insulina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Sistemas de Circuito Cerrado "Páncreas Artificial" | +1.8% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Diabetes Tipo 1 en Jóvenes | +1.2% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del Reembolso para Bombas sin Tubo | +0.9% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la Comunidad de Circuito Cerrado Autogestionado | +0.5% | Global, concentrado en demografías con alta adopción tecnológica | Mediano plazo (2-4 años) |

| Análisis y Integración Móvil con Bluetooth | +0.7% | Global | Corto plazo (≤ 2 años) |

| Inclusión en Programas de Bienestar Corporativo | +0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Sistemas de Circuito Cerrado "Páncreas Artificial"

La aprobación de la FDA del MiniMed 780G de Medtronic en abril de 2025 subrayó el valor de la detección automatizada de comidas y los ajustes de insulina cada cinco minutos, elevando las cifras de tiempo en rango por encima del 70% entre grandes cohortes de usuarios. La plataforma Control-IQ de Tandem muestra beneficios comparables, destacando una carrera tecnológica que premia la precisión algorítmica y la fiabilidad del sensor. La inteligencia artificial permite la personalización de dosis que imita los patrones fisiológicos de insulina, posicionando las plataformas de circuito cerrado como el futuro estándar de atención. La creciente evidencia clínica amplifica la confianza de los pagadores y amplía los criterios de elegibilidad. A medida que el marketing enfatiza la simplicidad del estilo de vida en lugar de la mecánica del dispositivo, la receptividad del paciente aumenta, impulsando unidades incrementales y ventas recurrentes de consumibles.

Aumento de la Prevalencia de Diabetes Tipo 1 en Jóvenes

Las tasas de incidencia entre los niños ahora superan 3,5 por cada 1.000 en los Estados Unidos, con tendencias similares al alza en Europa y partes de Asia.[1]JAMA Network, "Incidencia de Diabetes Tipo 1 en Jóvenes de EE. UU.," jamanetwork.com Las sociedades pediátricas recomiendan la terapia con bomba como tratamiento de primera línea, citando un control glucémico superior y una reducción de la hipoglucemia nocturna.[2]Sociedad Internacional de Diabetes Pediátrica y del Adolescente, "Guías de Práctica Clínica 2024," ispad.org La autorización de la FDA para la administración automatizada de insulina en niños a partir de dos años amplía el grupo pediátrico al que se puede llegar. Los registros regionales revelan brechas en la adopción, lo que sugiere una demanda insatisfecha donde el apoyo clínico es insuficiente. Los fabricantes responden con depósitos más pequeños, interfaces de usuario simplificadas y adhesivos de parche coloridos que resuenan con los usuarios más jóvenes y sus cuidadores.

Expansión del Reembolso para Bombas sin Tubo

El límite de coseguro de Medicare en 2023 y el Modelo de Ahorro para Personas Mayores redujeron materialmente los costos mensuales de insulina para los usuarios de bombas.[3]Centros de Servicios de Medicare y Medicaid, "Insulina y el Modelo de Ahorro para Personas Mayores," cms.gov Los formularios comerciales han catalogado las bombas de parche como opciones preferidas, citando reducciones en el costo total de la atención derivadas de menos visitas a urgencias y hospitalizaciones. Varios programas estatales de Medicaid ahora omiten las históricas reglas de reemplazo a tres años, acelerando los ciclos de actualización. La alineación de los pagadores en resultados basados en valor crea flujos de ingresos predecibles para los proveedores, al tiempo que mitiga la ansiedad de los pacientes por los gastos. Una cobertura más amplia tiene un impacto en cascada sobre los hábitos de prescripción de los médicos, consolidando la tecnología sin tubo en la práctica habitual.

Adopción Creciente de Sistemas de Circuito Cerrado Autogestionados

Los algoritmos de código abierto demostraron de manera temprana que la administración totalmente automatizada de insulina podía lograrse con bombas reutilizadas y electrónica de consumo. Estos experimentos de base presionaron a los proveedores comerciales para acelerar los lanzamientos de circuito cerrado y adoptar una arquitectura interoperable. El reconocimiento regulatorio de la innovación impulsada por los pacientes, reflejado en los documentos de orientación de la FDA, legitima la colaboración entre desarrolladores ciudadanos y fabricantes de dispositivos. La filosofía autogestionada también fomenta un lenguaje inclusivo, paneles de control fáciles de usar y actualizaciones frecuentes de software, todo lo cual da forma a las hojas de ruta de los productos. Si bien los sistemas construidos en casa no tienen un reembolso amplio, su influencia en las expectativas de diseño sigue siendo profunda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de Ciberseguridad en Dispositivos Conectados | -0.8% | Global, con mayor preocupación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Altos Costos de Bolsillo en Mercados Emergentes | -1.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Tubos Estériles y Componentes | -0.6% | Global | Mediano plazo (2-4 años) |

| Retrasos Regulatorios para Dispositivos de Nueva Generación | -0.4% | Global, con impacto variable por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad en Dispositivos Conectados

En 2024, la FDA señaló vulnerabilidades en ciertas bombas inalámbricas que podrían permitir el acceso no autorizado y la administración involuntaria de insulina, lo que provocó múltiples retiros de Clase I. Análisis académicos han documentado desde entonces posibles vías de explotación a través de canales Bluetooth no seguros, subrayando la necesidad de cifrado de extremo a extremo y firmware a prueba de manipulaciones. La nueva guía de preinscripción en el mercado de la FDA exige planes de mitigación de amenazas y monitoreo poscomercialización, lo que añade costos de desarrollo y alarga los plazos de aprobación. Los hospitales ahora presionan a los proveedores para obtener certificaciones detalladas de ciberseguridad antes de la adquisición. Aunque no se ha reportado públicamente ningún daño catastrófico a los pacientes, la percepción de riesgo persistente puede frenar la adopción entre los pagadores con aversión al riesgo.

Altos Costos de Bolsillo en Mercados Emergentes

La penetración de los seguros para tecnologías duraderas de diabetes sigue siendo limitada en gran parte de Asia, América Latina y África. Las encuestas revelan que muchos pacientes racionan la insulina y las tiras reactivas, dejando poco ingreso disponible para equipos de bomba de alta gama. La adopción se sitúa por debajo del 5% en algunos países con alta carga de enfermedad, a pesar de los claros beneficios clínicos entre los usuarios. Los fabricantes que deseen acceder a estos mercados deben adaptar los precios y las condiciones de financiamiento, al tiempo que abogan por un reembolso público más amplio. Sin soluciones de financiamiento sistémico, el mercado de bombas de infusión de insulina tendrá dificultades para cumplir su potencial preventivo en las regiones donde la prevalencia de la diabetes crece más rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Dispositivos Anclan los Ingresos Mientras los Depósitos Aceleran el Crecimiento

Los dispositivos de bomba de insulina retuvieron el 65,12% de los ingresos de 2025, lo que subraya su precio premium y la complejidad del software integrado. Sin embargo, los depósitos consumibles se expandieron más rápido a una CAGR del 7,62%, ya que los algoritmos híbridos de circuito cerrado modularon los microbolos de insulina con mayor frecuencia. La integración de sensores inteligentes dentro de los depósitos para detectar oclusiones y burbujas de aire mejora la seguridad del paciente y otorga a los proveedores ventaja en ventas cruzadas. Las alianzas estratégicas, como la de Medtronic que combina sus bombas con los sensores de glucosa de Abbott, ejemplifican un enfoque de ecosistema que influye en las adquisiciones.

La dinámica de los consumibles también fortalece la visibilidad de los ingresos recurrentes. Los fabricantes introducen conjuntos de infusión de uso prolongado orientados a siete días de uso en el sitio, reduciendo el trauma de inserción e impulsando la fidelidad a la marca. La diferenciación competitiva ahora depende de la carga sin fricción del cartucho, el menor desperdicio residual de insulina y los revestimientos antimicrobianos que reducen el riesgo de infección. Estas innovaciones incrementales estabilizan las perspectivas de volumen unitario, incluso cuando los ciclos de reemplazo de dispositivos se alargan en los mercados maduros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Bomba: La Tecnología de Parche Orienta la Evolución del Mercado

Las bombas de parche capturaron el 52,05% de la participación en 2025 y están en camino de alcanzar una CAGR del 8,28%, validando la preferencia de los pacientes por dispositivos portátiles sin tubo y discretos. El diseño industrial elegante, la carcasa resistente al agua y la inserción automatizada de la cánula aumentan la comodidad del usuario y minimizan el estigma social. Las bombas con tubo, aunque en declive, aún sirven a usuarios de altas dosis que necesitan depósitos grandes o protocolos de investigación de doble hormona. Los sistemas implantables siguen siendo experimentales debido a los obstáculos quirúrgicos.

La competencia dentro del segmento de parche se intensifica a medida que el Mobi de Tandem desafía el liderazgo de Insulet con un perfil más delgado e interfaz exclusiva para teléfonos inteligentes. Los nuevos participantes posicionan alternativas de parche de bajo costo para Asia-Pacífico, combinando conjuntos de funciones simplificados con precios por suscripción. Las actualizaciones de firmware entregadas de forma inalámbrica mejoran la funcionalidad sin reemplazos físicos, reforzando la fidelidad del usuario.

Por Tipo de Paciente: La Expansión de la Diabetes Tipo 2 Remodela la Demanda

Los pacientes con diabetes Tipo 2 representaron el 66,40% de los usuarios en 2025 y generan la CAGR más alta del 9,55%, transformando el panorama de las bombas. La evidencia del ensayo SECURE-T2D mostró reducciones de HbA1c del 8,2% al 7,4% cuando Omnipod 5 reemplazó las múltiples inyecciones diarias. La autorización de la FDA del Control-IQ+ de Tandem para adultos con diabetes Tipo 2 valida la dosificación algorítmica para la fisiología resistente a la insulina. Los proveedores trasladan cada vez más a los pacientes con manejo intensivo a bombas para aliviar la fatiga por inyecciones y estabilizar la variabilidad glucémica.

La diabetes Tipo 1 sigue siendo fundamental para la adopción temprana de características experimentales y proporciona una base de usuarios leales que aboga por el perfeccionamiento de los productos. Sin embargo, a medida que el crecimiento de la prevalencia se inclina hacia el Tipo 2, los fabricantes de dispositivos recalibran sus mensajes para enfatizar la facilidad de incorporación, el registro limitado de carbohidratos y la orientación habilitada por telesalud adecuada para poblaciones mayores o con comorbilidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Lideran la Adopción y el Crecimiento

Los entornos de atención domiciliaria generaron el 55,98% de los ingresos en 2025 y se expanden a una CAGR del 8,85%, impulsados por aplicaciones móviles fáciles de usar y monitoreo remoto de pacientes. El crecimiento de la telesalud durante la pandemia de COVID-19 demostró que la mayor parte de la titulación y la resolución de problemas puede realizarse de forma virtual, reduciendo la necesidad de visitas frecuentes a la clínica. Los hospitales se concentran en la iniciación y la resolución de problemas agudos, pero ceden el manejo rutinario a los endocrinólogos comunitarios y a los educadores certificados en diabetes.

Los centros quirúrgicos ambulatorios atienden procedimientos implantables y de revisión complejos, ocupando un nicho modesto pero especializado. La integración con los registros electrónicos de salud permite el intercambio automatizado de datos, lo que permite a los equipos multidisciplinarios ajustar los planes de atención sin restricciones geográficas. A medida que los pagadores reembolsan las consultas virtuales, la adopción de bombas en el hogar se vuelve financieramente racional, sosteniendo el impulso del mercado de bombas de infusión de insulina.

Análisis Geográfico

América del Norte se mantuvo como el mercado más grande en 2025 con una participación del 36,95%, respaldada por una cobertura de seguros generalizada, cadenas de suministro avanzadas y una demanda temprana tanto de poblaciones con Tipo 1 como con Tipo 2. La infraestructura madura de la región apoya la rápida adopción de actualizaciones de circuito cerrado y ecosistemas de componentes interoperables, aunque el crecimiento unitario ahora refleja más los ciclos de reemplazo que los nuevos usuarios netos. Las regulaciones de ciberseguridad también se originan aquí, influyendo en los estándares de diseño globales.

Europa contribuye con volúmenes estables gracias a la atención médica universal y a sólidos registros clínicos que evalúan los resultados. Los marcos de reembolso varían, pero generalmente favorecen la tecnología que ha demostrado reducir los costos de hospitalización. Las vías rápidas de marcado CE para bombas integradas y monitores continuos de glucosa promueven la diversidad competitiva. Oriente Medio y África se quedan atrás en penetración, aunque las iniciativas de inversión en Arabia Saudita y los Emiratos Árabes Unidos impulsan programas piloto que introducen bombas de parche en los centros públicos de diabetes. Asia-Pacífico registra la CAGR más rápida del 6,72% hasta 2031 debido al aumento de la prevalencia de la diabetes, la urbanización y la expansión de los fondos de seguros de la clase media. El sistema hospitalario por niveles de China ahora reembolsa bombas de parche seleccionadas para usuarios pediátricos con Tipo 1, mientras que India experimenta con paquetes de suscripción de bajo costo para adultos con Tipo 2. América Latina se sitúa entre los extremos de crecimiento, con Brasil y México liderando la adopción regional a medida que las aseguradoras privadas implementan programas de diabetes basados en valor. Los nuevos participantes en el mercado apuntan al soporte en idioma local, formulaciones adhesivas para climas cálidos y financiamiento flexible para adaptarse al perfil socioeconómico de cada región.

Panorama regulatorio

La regulación de las bombas de infusión de insulina se está endureciendo en torno a los ecosistemas conectados e interoperables de administración automatizada de insulina (AID) que combinan una bomba, un CGM y un algoritmo/controlador. En Estados Unidos, las bombas de insulina ACE (Alternate Controller Enabled) se regulan como dispositivos de Clase II bajo el 21 CFR 880.5730, mientras que los controladores glucémicos automatizados interoperables y las funciones de dosificación automatizada de insulina caen bajo controles especiales (incluida la validación de la interfaz de comunicación) según el 21 CFR 862.1356, lo que mantiene la interoperabilidad verificada entre los componentes del sistema en el centro de las presentaciones.

El cumplimiento de la ciberseguridad y del sistema de calidad son ahora anclajes regulatorios clave para las actualizaciones de productos y las presentaciones. El Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor el 2 de febrero de 2026, incorporando la norma ISO 13485:2016 por referencia, y la guía de la FDA sobre Ciberseguridad en Dispositivos Médicos (contenido premercado y consideraciones del QMS) eleva el estándar de documentación para las bombas conectadas. En Europa, las bombas de insulina generalmente se tratan como dispositivos de Clase IIb de mayor riesgo bajo el EU MDR 2017/745 (Anexo VIII, Regla 12), y las disposiciones sobre productos combinados del Artículo 117 pueden requerir la participación de un Organismo Notificado para los componentes del dispositivo vinculados a la administración de productos medicinales, añadiendo obligaciones de ciclo de vida como la vigilancia postcomercialización y las actualizaciones periódicas de seguridad.

Análisis de la cadena de valor

La cadena de valor de las bombas de infusión de insulina es un ecosistema que abarca a los fabricantes de equipos originales de bombas (por ejemplo, Medtronic, Insulet y Tandem Diabetes Care), proveedores de componentes críticos (electrónica, baterías, plásticos, adhesivos) y descartables estériles (equipos de infusión y reservorios/cartuchos). El desarrollo de software y algoritmos diferencia cada vez más el rendimiento de la administración automatizada de insulina. Los fabricantes suelen mantener internamente la arquitectura del sistema, el algoritmo/software y la gestión del producto final, mientras utilizan socios contratistas especializados para el moldeo de precisión, el ensamblaje estéril y la fabricación escalable de consumibles, y luego distribuyen a través de canales de equipos médicos duraderos y farmacias, respaldados por infraestructura de capacitación de pacientes y servicio al cliente.

Las asociaciones de interoperabilidad con empresas de CGM (en particular Abbott y Dexcom) influyen en la comercialización aguas abajo, la aceptación del reembolso y la fidelidad del paciente, porque el rendimiento del circuito cerrado depende tanto de la interfaz sensor-bomba-controlador como del hardware de la bomba. La continuidad del suministro sigue siendo una restricción estratégica, y las recientes acciones de capacidad muestran cómo los proveedores y socios están respondiendo: en mayo de 2026, ViCentra inició la producción a escala comercial de consumibles de la bomba Kaleido en Phillips Medisize (una empresa de Molex), triplicando la capacidad para respaldar una base instalada más grande. En Estados Unidos, las plataformas de bombas también están ampliando las opciones de CGM integradas, incluida la nueva compatibilidad con FreeStyle Libre 3 Plus para el ecosistema t:slim X2 de Tandem.

Panorama Competitivo

El mercado de bombas de infusión de insulina muestra consolidación. Tres proveedores —Medtronic, Insulet y Tandem Diabetes Care— concentran colectivamente una participación significativa de los ingresos globales, estableciendo una estructura moderadamente concentrada. El MiniMed 780G de Medtronic combinado con el CGM Simplera Sync representa la mayor base instalada, impulsando los ingresos del segmento de diabetes del segundo trimestre del ejercicio fiscal 25 a USD 686 millones. Insulet mantiene el liderazgo en bombas de parche; sus ventas de 2024 alcanzaron USD 2.000 millones gracias a la expansión de Omnipod 5 en cohortes de Tipo 2. Tandem aprovecha la plataforma t:slim X2 y el algoritmo Control-IQ, reportando USD 282,6 millones en ingresos del cuarto trimestre de 2024 y proyectando una guía para 2025 cercana a USD 1.000 millones.

El jugador emergente Beta Bionics se diferencia con el Páncreas Biónico iLet, que elimina el conteo de carbohidratos y registró un crecimiento de ingresos del 36% en el primer trimestre de 2025. La rivalidad en el mercado se centra en el rendimiento del algoritmo, la experiencia de usuario móvil y la resiliencia de la cadena de suministro. Los movimientos estratégicos incluyen el plan de Medtronic de escindir su negocio de diabetes en una empresa autónoma en un plazo de 18 meses, con el objetivo de mejorar la asignación de capital y la agilidad en las alianzas. Tandem y Abbott firmaron un acuerdo en 2025 para integrar la detección dual de glucosa y cetonas con la automatización de la bomba, con el objetivo de reducir los episodios de cetoacidosis diabética.

Los proveedores de componentes también dan forma a la competencia. Los innovadores en adhesivos desarrollan parches hipoalergénicos, mientras que los fabricantes de sensores persiguen CGM calibrados en fábrica que acortan la incorporación a la bomba. El etiquetado de interoperabilidad permite a los proveedores de nicho conectar sus tecnologías a múltiples marcas de bombas, fragmentando ciertos subsegmentos. A pesar de la intensa innovación, los obstáculos regulatorios y las expectativas de ciberseguridad restringen la velocidad de entrada al mercado, reforzando la ventaja de los actores establecidos con amplia experiencia en cumplimiento normativo y presencia de servicio global.

Líderes de la Industria de Bombas de Infusión de Insulina

Insulet Corporation

Tandem Diabetes Care

Ypsomed

Ascensia Diabetes Care

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las expansiones de indicaciones para la diabetes tipo 2 y los factores de forma simplificados centrados en teléfonos inteligentes están creando un espacio blanco procesable para la administración automatizada de insulina más allá del núcleo tradicional de tipo 1. En febrero de 2026, Medtronic recibió autorizaciones de la FDA que ampliaron el uso de MiniMed 780G a la diabetes tipo 2 que requiere insulina y permitieron el uso con insulinas de acción ultrarrápida (Fiasp y Lyumjev). En marzo de 2026, la autorización de la FDA para una bomba MiniMed Flex sin pantalla y controlada por teléfono inteligente reforzó el cambio hacia experiencias de usuario de menor carga que se ajustan a la adopción liderada por la atención domiciliaria.

Las iniciativas de ampliación de la fabricación y despliegue internacional ofrecen una segunda capa de oportunidades al respaldar la demanda recurrente de consumibles y las restricciones de acceso que pueden limitar la adopción en geografías más nuevas. Insulet divulgó una inversión de 200 millones de USD (enero de 2026) para establecer una planta de producción en Heredia, Costa Rica, y ViCentra inició la producción de consumibles de mayor volumen en mayo de 2026 a través de Phillips Medisize, lo que apunta a esfuerzos continuos para ampliar el suministro y mejorar la economía unitaria. En cuanto a la hoja de ruta de productos, las divulgaciones clínicas y de conferencias sobre capacidades de circuito totalmente cerrado de próxima generación (por ejemplo, los datos de Omnipod 6 compartidos en junio de 2026 y las actualizaciones de Medtrum presentadas en ATTD 2026) muestran a los proveedores avanzando hacia una menor entrada de datos de comidas y una cobertura más amplia de casos de uso, manteniendo la competencia centrada en la automatización de algoritmos y la amplitud del ecosistema, en lugar de solo en la mecánica de la bomba.

Desarrollos recientes del sector

- Julio de 2026: Insulet lanzó Omnipod 5 y Omnipod Discover en España, extendiendo su ecosistema de administración de insulina sin tubos a su 26.º mercado internacional. La comercialización combinada de una plataforma de bombas y una experiencia de datos complementaria respalda la incorporación localizada y puede acortar el tiempo de adopción al alinear la educación del paciente, los flujos de trabajo clínicos y el compromiso continuo en una nueva geografía.

- Junio de 2026: Tandem Diabetes Care recibió la autorización de marca CE para sus sistemas de administración automatizada de insulina t:slim X2 y Tandem Mobi para adultos con diabetes tipo 2 y para uso en diabetes tipo 1 durante el embarazo en Europa. Este hito regulatorio amplía los segmentos abordables bajo una estrategia de plataforma unificada, fortaleciendo la posición de Tandem en regiones donde el reembolso y las rutas clínicas a menudo siguen las indicaciones con marca CE.

- Marzo de 2024: la FDA de EE. UU. emitió una comunicación de seguridad destacando vulnerabilidades de ciberseguridad que afectan a ciertos sistemas de bombas de insulina conectadas, lo que contribuyó a un mayor escrutinio y a retiros de dispositivos habilitados de manera inalámbrica. El enfoque resultante en la conectividad segura y la vigilancia postcomercialización aumentó los requisitos de cumplimiento para los fabricantes e influyó en la diligencia de adquisición entre proveedores y pagadores.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por los sistemas de bombas de infusión de insulina utilizados para administrar insulina en el manejo de la diabetes, incluido el dispositivo de la bomba y los componentes desechables necesarios utilizados con él.

Exclusiones del alcance: excluimos las plumas y jeringas de insulina, los algoritmos solo de software, los accesorios generales de infusión no específicos para bombas de insulina, el uso veterinario y los sistemas hospitalarios de infusión multifármaco.

Descripción general de la segmentación

- Por Componente

- Dispositivos de Bomba de Insulina

- Conjuntos de Infusión

- Depósitos

- Por Tipo de Bomba

- Bombas con Tubo

- Bombas de Parche

- Bombas Implantables

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir la primera versión del grupo de demanda. Nos basamos principalmente en referencias de salud pública y epidemiología, como las estadísticas de diabetes de los CDC, las hojas informativas de diabetes de la OMS y las revistas de tecnología en diabetes revisadas por pares, para comprender la población que requiere insulina y los patrones de terapia.

Para conectar la demanda con la adopción en el mundo real, también revisamos fuentes como los indicadores de salud de la OCDE, boletines nacionales de pagadores de salud o reembolso, y bases de datos regulatorias de dispositivos médicos (para el tiempo de autorización y la disponibilidad de productos). Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa confiable se utilizaron para verificar el posicionamiento de los productos y la exposición geográfica, y las bases de datos de patentes ayudaron a identificar cambios en las características que pueden afectar los ciclos de reemplazo y los precios. Para respaldos numéricos como las divisiones financieras de las empresas y los eventos de noticias rastreados, se consultó una base de datos de suscripción de pago cuando corresponde. Estos ejemplos son ilustrativos y no son exhaustivos porque también se utilizaron varias otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la adopción de bombas, los patrones de precios y el comportamiento de reemplazo en las principales regiones, y luego en poner a prueba los supuestos de la investigación documental que más a menudo generan errores de dimensionamiento. Hablamos con una combinación de fabricantes, distribuidores, clínicos y partes interesadas en la atención de la diabetes para que la cobertura incluyera tanto las realidades del lado de la oferta como las señales de la ruta del paciente. Donde surgieron brechas importantes, las revisamos nuevamente con conversaciones de seguimiento antes de finalizar los insumos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos ejecutivos: 14 % | APAC: 44 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 32 % | EMEA: 34 % |

| Jugadores más pequeños: 16 % | Gerentes: 54 % | América: 22 % |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comenzó con una construcción de arriba hacia abajo que convierte el grupo de demanda de diabetes que requiere insulina en usuarios de bombas, y luego valora ese uso empleando bandas de precios observadas para los sistemas de bombas y el consumo continuo de desechables. Para mantener el modelo práctico, utilizamos un pequeño conjunto de insumos repetibles, incluida la población que requiere insulina, la penetración de bombas por entorno de terapia, el ciclo de reemplazo del dispositivo de bomba, el uso anual promedio de desechables por usuario y la intensidad regional de reembolso que modifica la adopción y el precio.

Una vez producidos los totales de la primera pasada, se corroboraron con aproximaciones selectivas de abajo hacia arriba, como la consolidación de un conjunto muestreado de ingresos de proveedores por región y la verificación de las unidades implícitas utilizando precios de venta promedio. Donde las señales de abajo hacia arriba estaban incompletas, las brechas se manejaron aplicando ratios de cobertura validados por entrevistas y luego reequilibrando para coincidir con los indicadores de demanda más amplios. Las previsiones se construyeron utilizando análisis de escenarios respaldado por opiniones de expertos sobre la dirección del reembolso, la adopción de tecnología (incluidas las funciones de automatización) y la progresión de precios esperada, y luego se realizó una pasada final para mantener el crecimiento coherente con las tendencias subyacentes de pacientes y utilización.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación que compara el valor final del mercado con señales independientes como el número implícito de usuarios de bombas, el consumo de desechables por usuario y las bandas de precios regionales, antes de que se aprueben las cifras. Cualquier valor atípico se marcó y revisó en una segunda verificación por parte del analista, y si la variación no podía explicarse por el alcance o el momento, se revisaron y revalidaron las suposiciones relevantes mediante llamadas adicionales.

El informe se actualiza anualmente, y se realizan ajustes intermedios cuando eventos importantes cambian materialmente la demanda o los precios, como cambios en el reembolso o lanzamientos y retiros significativos de productos. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada alineada con la información pública más reciente disponible y la retroalimentación primaria.

Dimensionamiento del mercado de bombas de infusión de insulina de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para las bombas de infusión de insulina pueden parecer muy distantes entre sí, incluso cuando describen la misma área terapéutica, porque los elementos contados y la lógica de valoración no siempre son consistentes. Las diferencias generalmente provienen de lo que se incluye alrededor del sistema de bombas, qué año se trata como el año base actual y cómo se supone que evolucionan el precio y la adopción con el tiempo.

Los principales factores de brecha aquí son el alcance y cómo se tratan los desechables recurrentes, ya que algunas estimaciones agrupan un ecosistema más amplio de bombas de insulina (incluida una cesta de accesorios más amplia) o aplican una adopción más rápida y aumentos de precios sin ajustarlos a los ciclos de reembolso y reemplazo. Otra razón común es el momento, donde las ventanas de conversión de moneda y la cadencia de actualización pueden cambiar un valor del año en curso, especialmente cuando el precio del dispositivo es estable pero la combinación de desechables está cambiando. Contar solo las bombas de infusión de insulina electromecánicas autorizadas por CE o la FDA con equipos de infusión y reservorios dedicados, y excluir las plumas inyectoras y los elementos solo de software, explica por qué el valor de 2026 se ancla de manera diferente para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,3 mil millones de USD (2026) | |

| Consultoría Global A | 5,90 mil millones de USD (2024) | Utiliza un enfoque más amplio de las bombas de insulina y parece incluir una cesta de accesorios más amplia, y también se ancla en un año base diferente, lo que eleva el valor actual reportado en comparación con el alcance de dispositivo más desechables requeridos de 2026. |

| Editorial de la Industria B | 5,9 mil millones de USD (2024) | El valor reportado está vinculado a una perspectiva más larga de 2025 a 2035 y a una base de 2024, con detalles públicos limitados sobre las exclusiones, lo que puede conducir a inclusiones más amplias en torno a la tecnología y el uso final que inflan el total a corto plazo. |

La tabla muestra que la selección del año y lo que se cuenta alrededor del sistema de bombas son las principales razones de la dispersión entre las cifras publicadas. Al mantener los pasos rastreables hasta la demanda de pacientes, la penetración de bombas, el momento de reemplazo y el uso recurrente de desechables, el valor final del mercado es más fácil de reproducir y de reconciliar con las señales de adopción sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de infusión de insulina y a qué velocidad está creciendo?

El mercado se situó en USD 4.300 millones en 2026 y se prevé que alcance USD 5.590 millones en 2031, lo que refleja una CAGR del 5,38%.

¿Qué tipo de bomba captura la mayor participación del mercado de bombas de infusión de insulina?

Las bombas de parche dominan con el 52,05% de participación de mercado en 2025 y lideran el crecimiento con una CAGR del 8,28% hasta 2031.

¿Cómo están influyendo los pacientes con diabetes Tipo 2 en la demanda futura?

Los usuarios con diabetes Tipo 2 ya representan el 66,40% de los ingresos de 2025 y generan la CAGR más alta del 9,55%, ya que las guías clínicas ahora recomiendan la terapia con bomba para adultos dependientes de insulina.

¿Qué región geográfica ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico registra la expansión más rápida con una CAGR del 6,72% hasta 2031, impulsada por el aumento de la prevalencia de la diabetes y la mejora del reembolso en atención médica.

¿Qué riesgo importante podría frenar la adopción a corto plazo?

Las vulnerabilidades de ciberseguridad en las bombas conectadas han desencadenado recientes retiros de la FDA y añaden costos de cumplimiento que pueden moderar el crecimiento a corto plazo.

Última actualización de la página el: