Tamaño y Participación del Mercado de Bombas Intratecales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

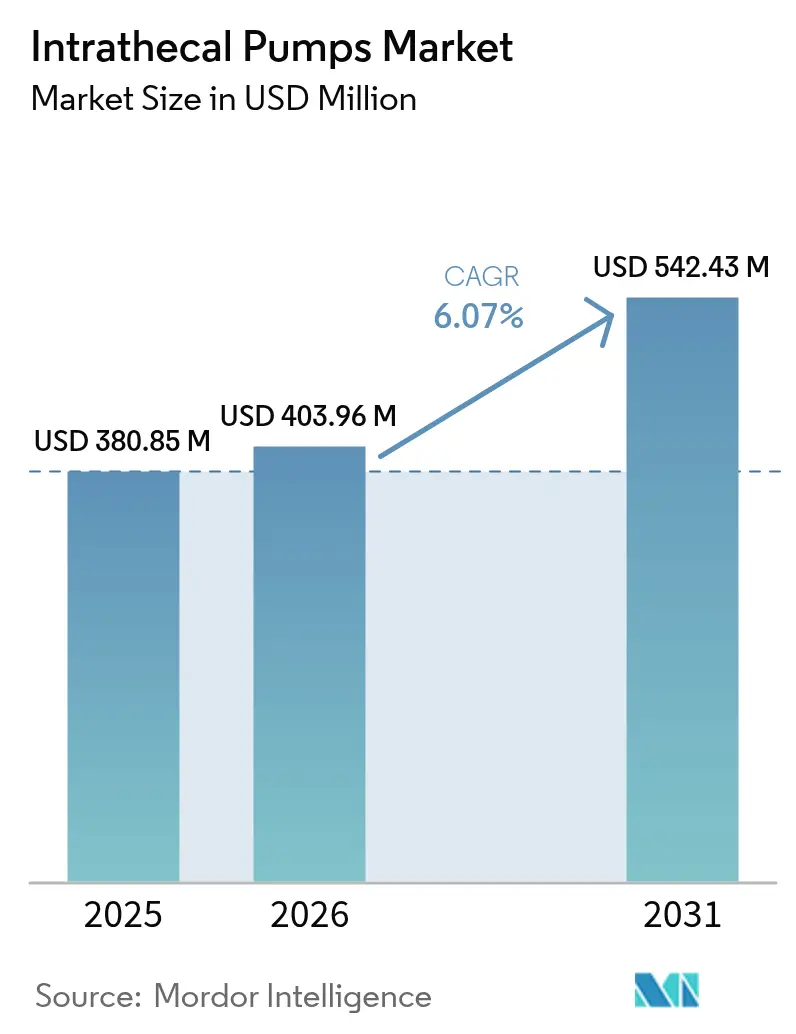

| Tamaño del Mercado (2026) | 403.96 Millones de dólares |

| Tamaño del Mercado (2031) | 542.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

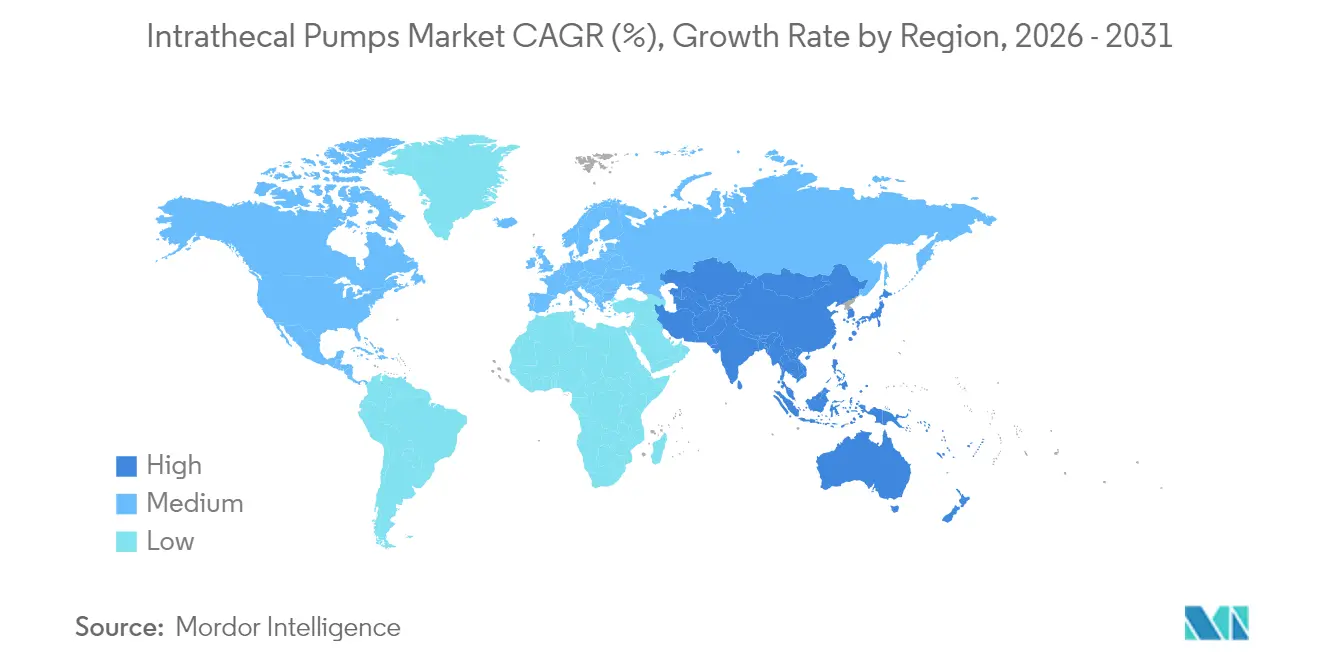

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

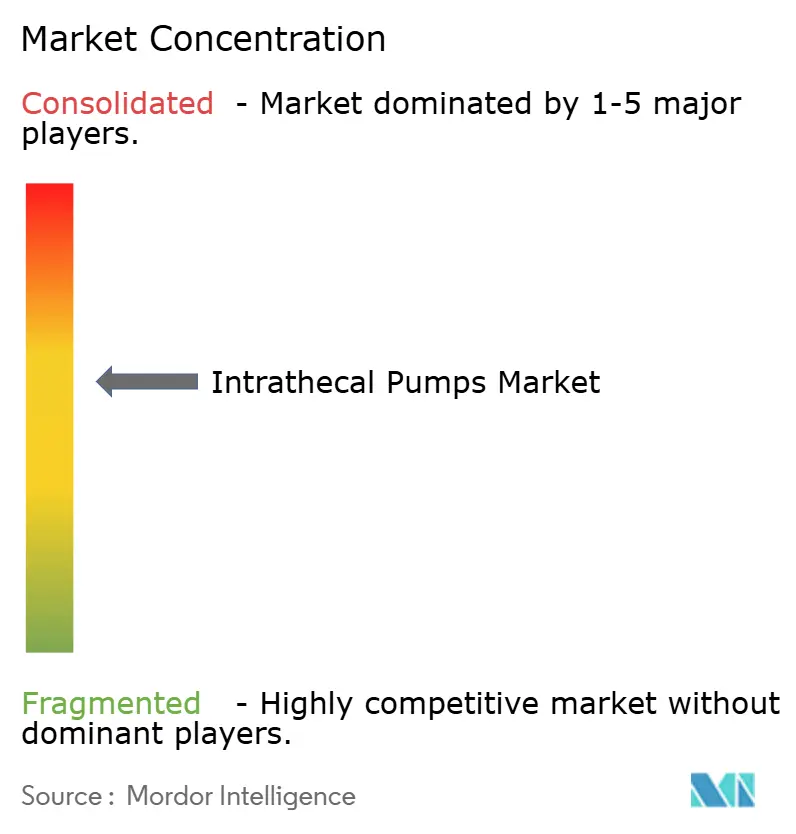

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Intratecales por Mordor Intelligence

El tamaño del mercado de bombas intratecales en 2026 se estima en USD 403,96 millones, creciendo desde el valor de 2025 de USD 380,85 millones con proyecciones para 2031 que muestran USD 542,43 millones, creciendo a una CAGR del 6,07% durante 2026-2031. La demanda sostenida surge del cambio clínico hacia la administración dirigida de fármacos que limita la exposición sistémica a opioides y mejora la precisión terapéutica. Los hospitales favorecen cada vez más las bombas programables que permiten la titulación de dosis alineada con los ritmos circadianos, y los pagadores amplían la cobertura a medida que los modelos económicos demuestran ahorros de costos dentro de los tres años posteriores a la implantación. Los dispositivos programables de tasa variable dominan el mercado de bombas intratecales con una participación del 77,55% en 2024, lo que refleja la preferencia de los médicos por algoritmos de control sofisticados. El baclofeno sigue siendo la clase de fármaco líder por ingresos, aunque el ziconotide registra la adopción más rápida gracias a la solidez de la evidencia en el dolor refractario a opioides. América del Norte retiene casi la mitad de los ingresos globales gracias a un sólido reembolso y una amplia base de especialistas, mientras que Asia-Pacífico lidera el crecimiento a medida que los sistemas de salud mejoran los servicios de dolor crónico y espasticidad. La intensidad competitiva moderada persiste: Medtronic defiende el liderazgo mediante las actualizaciones de SynchroMed III y una extensa base de datos clínicos, mientras que Boston Scientific y Flowonix Medical impulsan la funcionalidad compatible con IRM o de circuito cerrado para satisfacer necesidades no cubiertas.

Conclusiones Clave del Informe

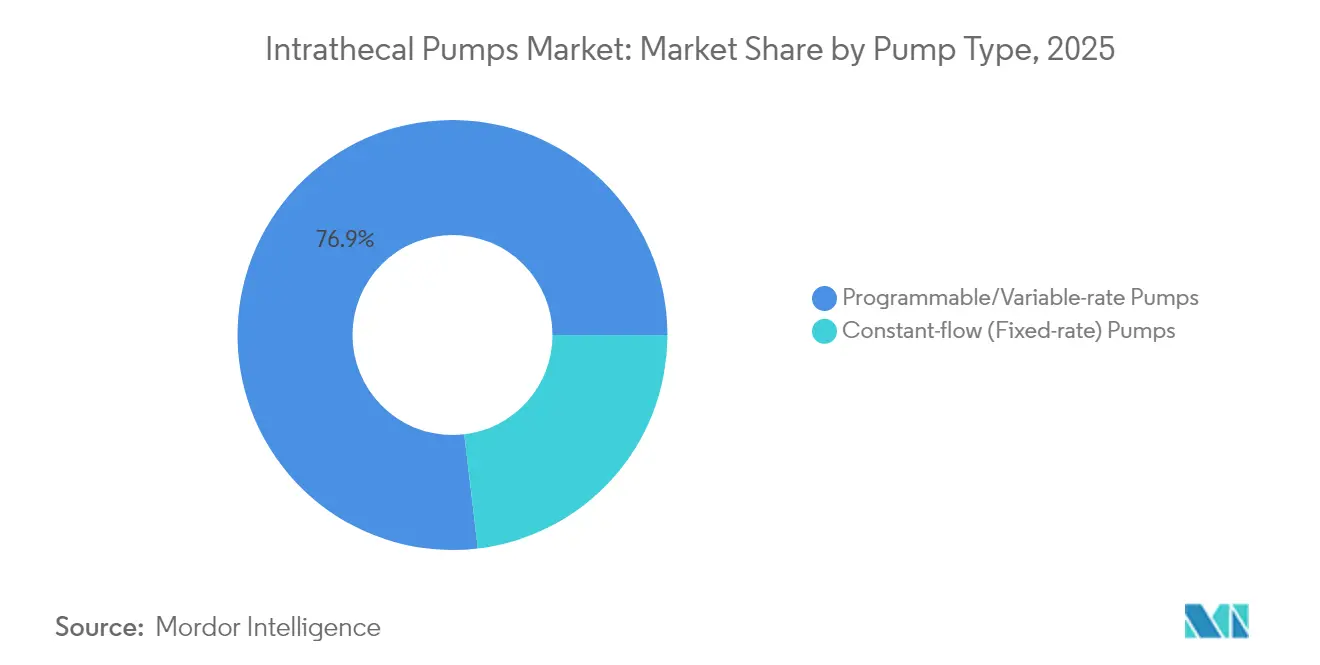

- Por tipo de bomba, los sistemas programables y de tasa variable representaron el 76,88% de la participación del mercado de bombas intratecales en 2025; se espera que las bombas de flujo constante queden rezagadas mientras que las unidades programables se expanden a una CAGR del 9,94% hasta 2031.

- Por clase de producto, el baclofeno representó una participación del 41,10% del tamaño del mercado de bombas intratecales en 2025; se prevé que el ziconotide crezca a una CAGR del 11,38% hasta 2031.

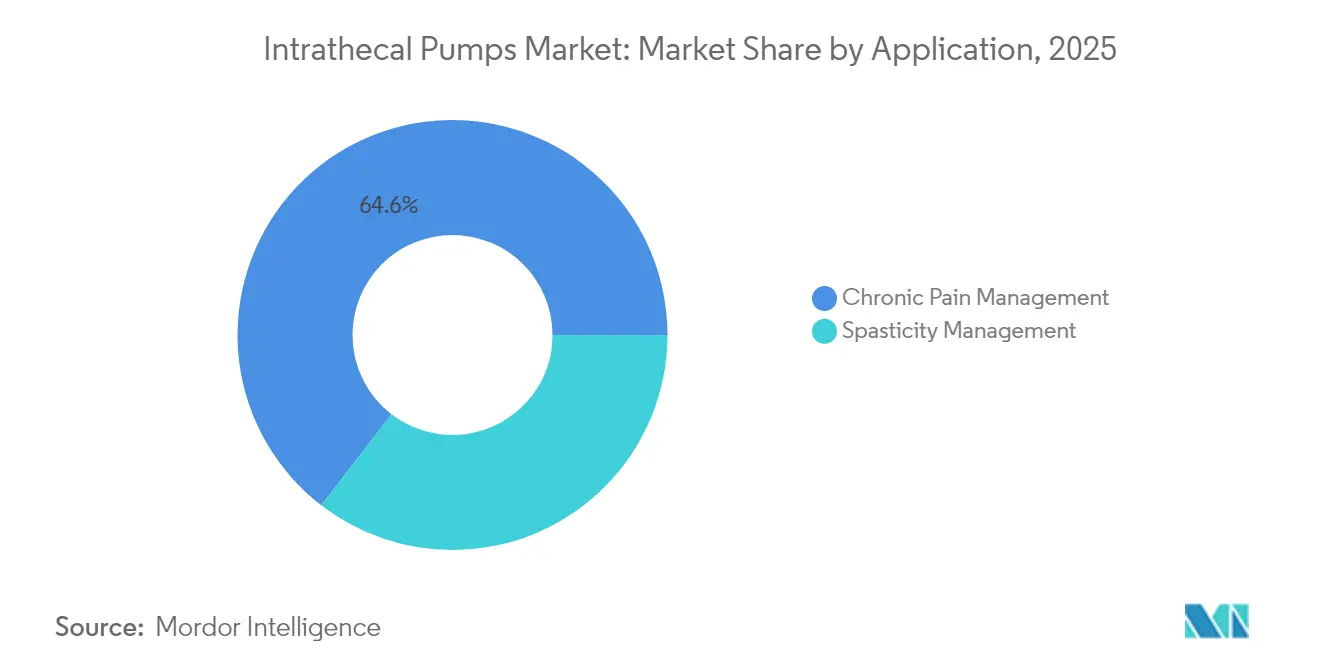

- Por aplicación, el manejo del dolor crónico representó el 64,55% de la participación del mercado de bombas intratecales en 2025; el manejo de la espasticidad avanza a una CAGR del 9,12% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 60,10% de la participación del mercado en 2025, mientras que los entornos de atención domiciliaria y de largo plazo registran la CAGR más alta del 10,44% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 48,10% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 10,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas Intratecales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de dolor lumbar crónico y espasticidad | +1.2% | Global con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de alternativas de administración dirigida de fármacos frente a los opioides sistémicos | +1.5% | América del Norte y Europa como mercados primarios, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Actualizaciones tecnológicas rápidas (bombas programables / compatibles con IRM) | +0.8% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas de gestión de opioides impulsados por pagadores que impulsan la adopción de bombas | +1.1% | América del Norte como mercado primario, Europa como mercado secundario | Mediano plazo (2-4 años) |

| Algoritmos de dosis de recarga guiados por IA que mejoran el rendimiento clínico | +0.6% | América del Norte y Europa, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Expansión hacia la neuro-oncología habilitada por diseños seguros para IRM | +0.7% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Dolor Lumbar Crónico y Espasticidad

El envejecimiento de la población y los estilos de vida sedentarios mantienen en expansión el grupo de pacientes susceptibles de terapia intratecal, con 50 millones de adultos solo en los Estados Unidos que reportan dolor crónico[1]Centros para el Control y la Prevención de Enfermedades, "Dolor Crónico en los Estados Unidos," cdc.gov. El aumento de la supervivencia tras la lesión medular y la esclerosis múltiple amplía el segmento de espasticidad, y los estudios muestran que el baclofeno intratecal reduce las puntuaciones de espasticidad en un 40,25% y mejora la función motora en un 9,62% en la parálisis cerebral. Los mejores resultados impulsan las derivaciones desde la atención primaria hacia centros especializados que cuentan con programas de cirugía de bombas. Los hospitales tratan las bombas como propuestas de valor a largo plazo que reducen las readmisiones y mejoran la calidad de vida reportada por los pacientes. El mercado de bombas intratecales penetra así más profundamente en clínicas de neurología y centros de rehabilitación.

Demanda Creciente de Alternativas de Administración Dirigida de Fármacos frente a los Opioides Sistémicos

Los sistemas de salud que enfrentan el uso indebido de opioides se orientan hacia modalidades que requieren una dosificación sistémica mínima: la morfina intratecal utiliza aproximadamente 1/300 de la cantidad oral y, sin embargo, mantiene la analgesia. La Ley NOPAIN de 2025 otorga a los dispositivos no opioides un pago separado de Medicare, incentivando a los hospitales a adoptar la terapia con bombas[2]Avanos Medical, "Bomba de Infusión Elastomérica ON-Q*," avanosmedical.com. La mitad de los pacientes implantados suspenden los opioides sistémicos en los 12 meses siguientes, lo que respalda las iniciativas de los pagadores que vinculan el reembolso a resultados de reducción del uso de opioides. El mercado de bombas intratecales se beneficia de estos programas de gestión a medida que los formularios incluyen explícitamente las bombas como intervenciones no opioides preferidas.

Actualizaciones Tecnológicas Rápidas (Bombas Programables / Compatibles con IRM)

La autorización de la FDA de sistemas de circuito cerrado como Inceptiv permite la retroalimentación fisiológica en tiempo real, con un 88% de los usuarios prefiriendo los ajustes automatizados. Igual importancia tiene el cumplimiento de los requisitos de IRM: el 80% de los candidatos necesitan al menos una IRM en un período de cinco años. Las bombas de tasa variable de reciente lanzamiento permiten horarios de dosificación inalámbricos y basados en la nube que se adaptan a los patrones de actividad, aunque los hospitales invierten en capas de ciberseguridad para mitigar el riesgo de piratería informática. Los resultados clínicos superiores y los flujos de trabajo optimizados sostienen los precios premium, orientando a los comités de presupuesto a asignar capital. En consecuencia, las plataformas programables siguen siendo el principal motor de ingresos del mercado de bombas intratecales.

Programas de Gestión de Opioides Impulsados por Pagadores que Impulsan la Adopción de Bombas

Políticas como la actualización de 2025 de Medicaid de Wisconsin ahora cubren las bombas para espasticidad y dolor bajo reglas de autorización previa más claras. Los modelos económicos muestran que las bombas alcanzan la neutralidad de costos dentro de tres años al reducir drásticamente los gastos en medicamentos y las visitas a urgencias. Los pagadores exigen protocolos objetivos de cribado que incrementan la confianza de los médicos, y los pagos agrupados recompensan a las instituciones que demuestran mejoras en la calidad. El mercado de bombas intratecales experimenta un aumento acelerado en los volúmenes de procedimientos a medida que las instituciones se alinean con métricas basadas en el valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial del dispositivo y de la implantación | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Baja conciencia del personal clínico en mercados emergentes | -1.2% | APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad hospitalaria en relación con los programadores inalámbricos | -0.4% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de aleaciones de titanio después de 2024 | -0.3% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial del Dispositivo y de la Implantación

La adquisición de una bomba implantable supera los USD 20.000, y los honorarios quirúrgicos, el hardware del programador y el seguimiento elevan aún más el paquete inicial[3]Aetna, "Bombas de Infusión – Boletines de Política Clínica Médica," aetna.com. La experiencia multidisciplinaria necesaria para la implantación incrementa los gastos operativos, lo que dificulta el cálculo del retorno de la inversión para los hospitales más pequeños. Las aseguradoras exigen documentación exhaustiva de fracasos conservadores previos, lo que retrasa el inicio de la terapia. Los sistemas de salud con presupuestos ajustados en América Latina y partes de APAC destinan fondos a la atención primaria en lugar de a dispositivos avanzados, lo que frena la penetración en el mercado aunque el costo total a tres años sea favorable frente a los opioides sistémicos.

Baja Conciencia del Personal Clínico en Mercados Emergentes

La familiaridad de los médicos sigue concentrada en centros terciarios, dejando a los hospitales de distrito sin implantadores capacitados. Las barreras idiomáticas reducen la adopción de las últimas guías clínicas en inglés, y la falta de certificación estandarizada limita la confianza del médico. En consecuencia, las vías de derivación están fragmentadas y los pacientes elegibles frecuentemente reciben narcóticos orales en su lugar. Los fabricantes responden con plataformas de formación virtual, aunque la diferencia de zonas horarias y las limitaciones de ancho de banda dificultan el alcance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Los Sistemas Programables Impulsan la Innovación

Las bombas programables generaron el 76,88% de los ingresos en 2025 y se encuentran en una trayectoria de crecimiento del 9,94%, confirmando su condición de pilar principal del mercado de bombas intratecales. Los modelos avanzados integran carga inalámbrica y una supervivencia del 99% a cinco años, lo que minimiza las cirugías de reemplazo. Las bombas de flujo constante conservan un nicho contingente para regímenes sencillos y menor desembolso de capital. Los hospitales adoptan estrategias de inventario dual, reservando los dispositivos de tasa variable para neuralgias complejas o combinaciones de múltiples fármacos, mientras asignan unidades de flujo constante al dolor oncológico en etapa terminal. Las encuestas muestran que los neurólogos valoran la programación de alta precisión que refleja los patrones circadianos, especialmente para la distonía y la espasticidad.

Los módulos de IA analizan el historial de dosificación y proponen automáticamente ajustes de flujo que los médicos revisan. Los datos a largo plazo indican una reducción de efectos secundarios y menos titulaciones de emergencia en comparación con los sistemas de tasa fija, lo que refuerza la presencia premium de la tecnología programable. La industria de bombas intratecales continúa canalizando la I+D hacia la química de baterías, la miniaturización y los módulos de Bluetooth de baja energía que cumplen con los estándares de red hospitalaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Producto: Dominio del Baclofeno con Impulso del Ziconotide

El baclofeno siguió siendo el fármaco ancla, representando el 41,10% del tamaño del mercado de bombas intratecales en 2025 y continuando con una adopción estable gracias a su perfil de seguridad bien documentado en la espasticidad bmcneurol.biomedcentral.com.

La CAGR del 11,38% del ziconotide subraya la creciente confianza tras la actualización de los protocolos de titulación PACC que mitigan los eventos neuropsiquiátricos. La morfina y la hidromorfona persisten para las indicaciones oncológicas paliativas, mientras que la bupivacaína sirve para el dolor neuropático mixto. Los depósitos combinados ofrecen efectos sinérgicos a dosis individuales más bajas, reduciendo los eventos adversos. Las formulaciones de nanopartículas en desarrollo buscan una mayor estabilidad prolongada, lo que podría reducir la frecuencia de recargas y ampliar las indicaciones. El mercado de bombas intratecales equilibra así la demanda consolidada de baclofeno con el dinámico crecimiento del ziconotide.

Por Aplicación: Liderazgo en el Manejo del Dolor con Crecimiento en Espasticidad

El manejo del dolor crónico contribuyó con el 64,55% de la participación del mercado de bombas intratecales en 2025, impulsado por indicaciones ampliadas como el síndrome de dolor regional complejo. Los registros de dolor oncológico muestran que el 85% de los pacientes obtuvieron al menos un 20% de alivio del dolor tras la implantación de la bomba, y los equipos de cuidados paliativos consideran cada vez más las bombas de forma más temprana. El manejo de la espasticidad avanza a una CAGR del 9,12% a medida que los neurólogos consideran los trastornos graves del tono como controlables en lugar de inevitables. Las cohortes de parálisis cerebral demuestran ganancias funcionales que favorecen la participación escolar. Se están evaluando protocolos para síntomas duales que combinan baclofeno para el tono y opioides en dosis bajas para el dolor. La adopción futura en neuro-oncología difuminará aún más las líneas de aplicación, elevando el techo del mercado de bombas intratecales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Dominio Hospitalario con Crecimiento en la Atención Domiciliaria

Los hospitales y clínicas generaron el 60,10% de los ingresos en 2025, lo que refleja la concentración de la experiencia quirúrgica y la necesidad de salas estériles para la recarga. Los centros de cirugía ambulatoria capturan volúmenes menores pero crecientes al ofrecer paquetes de implantación ambulatoria bajo anestesia regional. La atención domiciliaria muestra una CAGR del 10,44%, impulsada por la programación remota y el seguimiento por telesalud. Los paneles en la nube permiten a los médicos ajustar las dosis sin visitas a la clínica, lo que beneficia a las poblaciones rurales. Las instalaciones de atención a largo plazo integran bombas para residentes de edad avanzada con el fin de evitar la polifarmacia y el deterioro cognitivo. La modernización de la infraestructura de monitoreo domiciliario impulsada por la pandemia debería elevar la penetración comunitaria, otorgando al mercado de bombas intratecales un alcance geográfico más amplio.

Análisis Geográfico

América del Norte representó el 48,10% de los ingresos globales en 2025 gracias a un reembolso claro, una amplia base de especialistas y una fuerte presencia de fabricantes. La estructura de codificación consistente de Medicare acorta los ciclos de facturación, mientras que las aseguradoras privadas se alinean con los objetivos de reducción de opioides. Las inversiones en investigación nutren las actualizaciones continuas de dispositivos y alimentan la adopción clínica rápida.

Europa sigue una vía estructurada que enfatiza los esquemas de financiación basados en evidencia, como el programa NUB de Alemania, que apoya anualmente las nuevas tecnologías de bombas. La actualización de 2024 de las directrices de la Sociedad Británica del Dolor clarifica la selección de pacientes y estandariza la dosificación, lo que conduce a derivaciones armonizadas en toda la región. La demografía envejecida y la carga de enfermedades crónicas garantizan un volumen sostenido.

Asia-Pacífico representa el segmento de expansión más rápida con una CAGR del 10,44%, impulsada por la cobertura universal de Japón, las reformas en curso del sistema de salud de China y el auge del sector hospitalario privado de India. Los centros académicos en Seúl y Singapur llevan a cabo registros de bombas colaborativos que generan evidencia localizada. El costo sigue siendo la principal barrera, pero las asociaciones público-privadas y el turismo médico cierran cada vez más las brechas. En consecuencia, el mercado de bombas intratecales está llamado a experimentar un rápido crecimiento en volumen una vez que las vías de reembolso maduren en las economías asiáticas.

Panorama Competitivo

El mercado de bombas intratecales presenta una concentración moderada. Medtronic controla una considerable base instalada, con más de 300.000 implantes acumulados hasta 2025 con su línea SynchroMed. Boston Scientific aprovecha los sistemas WaveWriter compatibles con IRM y las plataformas híbridas eléctricas-farmacológicas, ganando participación en los segmentos de dolor refractario. Flowonix Medical se centra en carcasas de titanio de perfil bajo y software personalizable para atraer a los especialistas en neuro-oncología.

El énfasis estratégico ha migrado hacia ecosistemas de atención integrada: los proveedores combinan el hardware con paneles en la nube, análisis de IA y monitoreo de catéteres. Las retiradas regulatorias de bombas de infusión externas de la competencia en 2024 abrieron una brecha de credibilidad que los operadores establecidos llenaron rápidamente con campañas de fiabilidad. Surgen asociaciones entre fabricantes de dispositivos y empresas farmacéuticas para desarrollar formulaciones intratecales propietarias, fidelizando a los clientes en cadenas de suministro cerradas. Las empresas emergentes obtienen apoyo del programa STeP de la FDA para módulos de control flexibles, pero el escalado sigue estando limitado por las necesidades de capital. A lo largo del horizonte de pronóstico, la competencia girará en torno a la robustez en ciberseguridad, la clasificación de profundidad para IRM y los paquetes de servicio que reducen la carga de trabajo del proveedor.

Líderes de la Industria de Bombas Intratecales

Tricumed Medizintechnik GmbH

Teleflex, Inc.

Flowonix Medical, Inc.

Medtronic plc

Johnson & Johnson (Codman/Cerenovus)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Avanos Medical obtuvo un pago separado de Medicare para sus bombas de infusión ON-Q y ambIT bajo la Ley NOPAIN.

- Julio de 2024: Alcyone Therapeutics avanzó en la inscripción en el estudio PIERRE que evalúa el sistema ThecaFlex DRx para la atrofia muscular espinal.

Alcance del Informe del Mercado Global de Bombas Intratecales

Según el alcance del informe, las bombas intratecales se utilizan generalmente para tratar el dolor oncológico, el dolor derivado de cirugías fallidas o los casos en que se requieren dosis elevadas de opioides y/o morfina. Estas bombas se colocan debajo de la piel del abdomen mediante cirugía y administran el medicamento a través del catéter al líquido cefalorraquídeo en la médula espinal del paciente. Esto permite que la bomba administre una dosis de medicamento más precisa en comparación con los medicamentos orales.

El mercado de bombas intratecales está segmentado por clase de producto (baclofeno, hidromorfona, morfina, bupivacaína y otros), aplicación (manejo del dolor y manejo de la espasticidad), usuario final (hospitales y clínicas, centros de cirugía ambulatoria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur).

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bombas Programables/de Tasa Variable |

| Bombas de Flujo Constante (Tasa Fija) |

| Baclofeno |

| Morfina |

| Hidromorfona |

| Bupivacaína |

| Ziconotide |

| Otros Principios Activos (Clonidina, combinaciones de Prialt) |

| Manejo del Dolor Crónico |

| Manejo de la Espasticidad |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria y de Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Bomba | Bombas Programables/de Tasa Variable | |

| Bombas de Flujo Constante (Tasa Fija) | ||

| Por Clase de Producto | Baclofeno | |

| Morfina | ||

| Hidromorfona | ||

| Bupivacaína | ||

| Ziconotide | ||

| Otros Principios Activos (Clonidina, combinaciones de Prialt) | ||

| Por Aplicación | Manejo del Dolor Crónico | |

| Manejo de la Espasticidad | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria y de Largo Plazo | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bombas intratecales?

El mercado está valorado en USD 403,96 millones en 2026 y se prevé que alcance los USD 542,43 millones en 2031.

¿Qué tipo de bomba tiene la mayor participación en el mercado de bombas intratecales?

Los sistemas programables y de tasa variable representan el 76,88% de los ingresos de 2025 y muestran la trayectoria de crecimiento más rápida.

¿Qué clase de fármaco lidera las ventas en la terapia intratecal?

El baclofeno lidera con una participación del 41,10%, mientras que el ziconotide registra la CAGR más rápida del 11,38%.

¿Qué región crece más rápido en las perspectivas del mercado de bombas intratecales?

Asia-Pacífico avanza a una CAGR del 10,44% hasta 2031, impulsada por la expansión de la infraestructura sanitaria y la prevalencia de enfermedades crónicas.

¿Cómo reducen las bombas intratecales el uso sistémico de opioides?

Las dosis típicas de morfina intratecal son aproximadamente 1/300 del equivalente oral, y el 51% de los pacientes implantados suspenden otros opioides en el plazo de un año, lo que apoya los objetivos de gestión responsable.

Última actualización de la página el: