Tamaño y Participación del Mercado de Arrancadores de Motor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

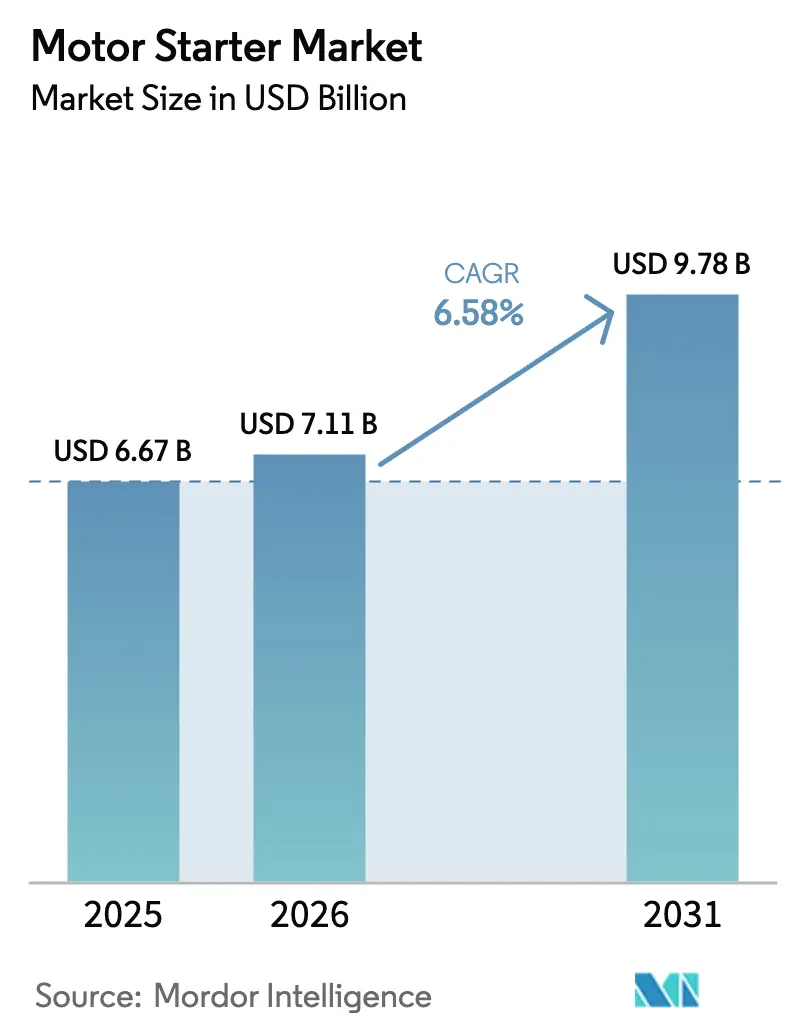

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

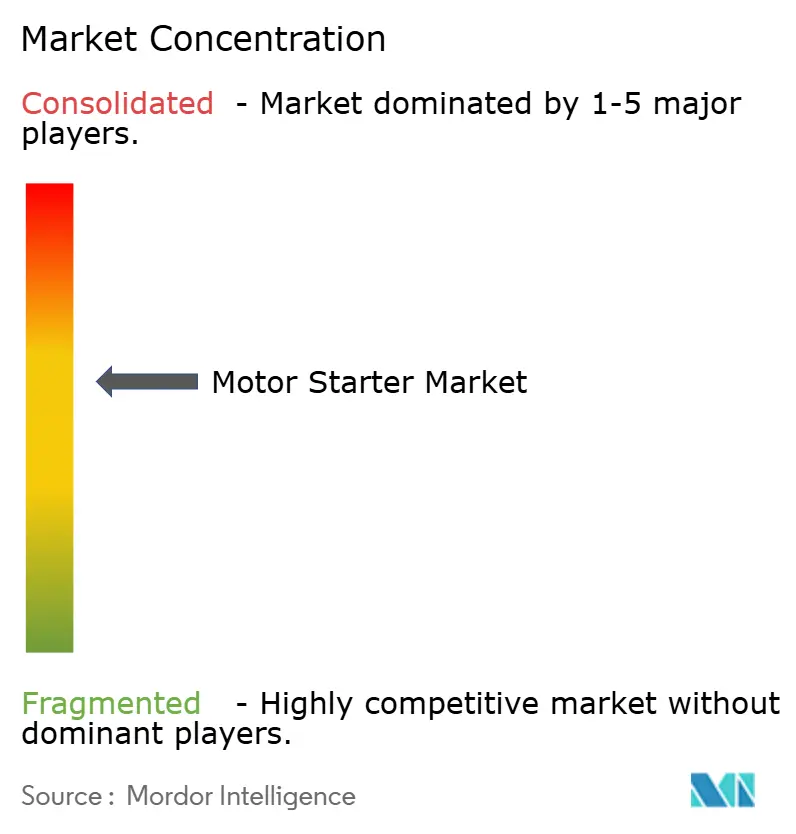

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrancadores de Motor por Mordor Intelligence

Se espera que el tamaño del mercado de arrancadores de motor crezca de USD 6,67 mil millones en 2025 a USD 7,11 mil millones en 2026 y se prevé que alcance USD 9,78 mil millones en 2031 a una CAGR del 6,58% durante 2026-2031.

La adopción en el mercado se acelera gracias a los sólidos gastos de capital en automatización industrial, los mandatos de eficiencia energética de motores en rápida evolución y la rápida digitalización del control de procesos. La inversión acelerada proviene del aumento del 25% en los presupuestos de equipos de capital de China, las estrictas normas europeas IE4 para motores con una capacidad de 75-200 kW y la expansión de los gastos en infraestructura hídrica a nivel mundial. Las estrategias competitivas se centran en la innovación de arrancadores suaves, la integración de IIoT y la expansión de la capacidad regional para mitigar el riesgo de suministro. El mercado de arrancadores de motor también se beneficia de los incentivos de ciudades inteligentes que priorizan el bombeo energéticamente eficiente y los proyectos de electrificación en los sectores minero y de generación de energía. Sin embargo, los precios volátiles de las materias primas, la escasez de semiconductores y los elevados gastos en ciberseguridad en los centros de control de motores conectados están limitando los márgenes y promoviendo una gestión prudente del inventario.

Conclusiones Clave del Informe

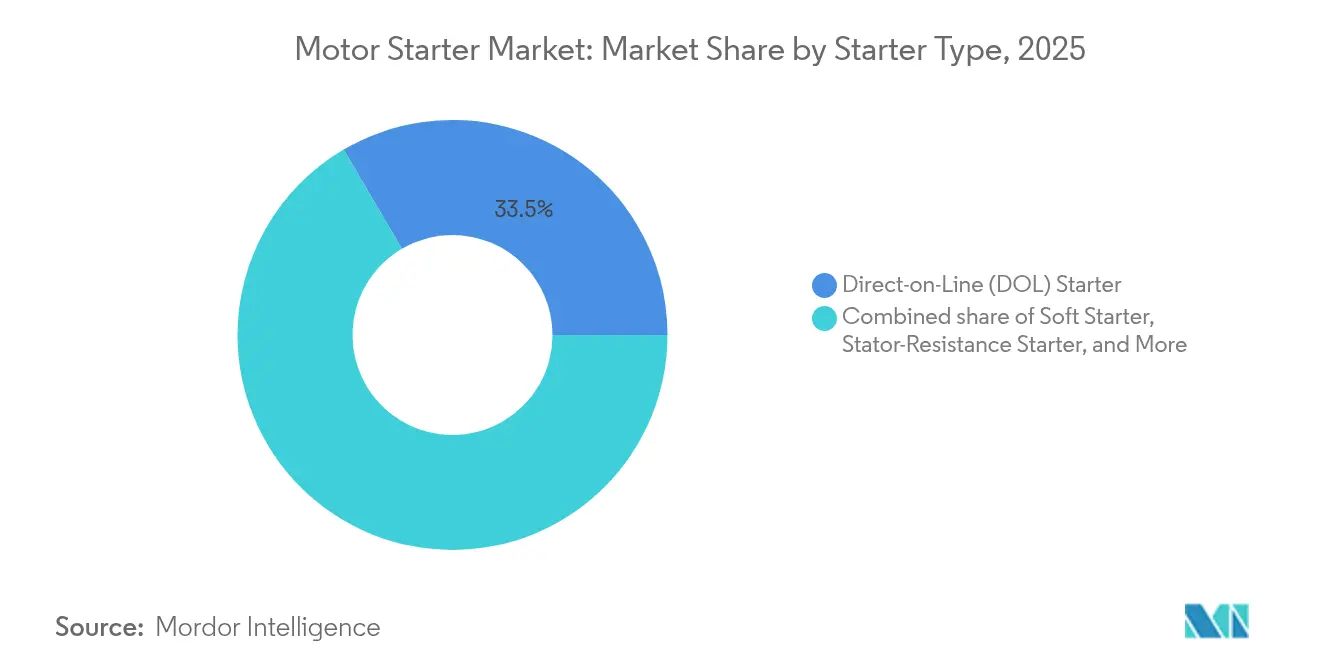

- Por tipo de arrancador, los arrancadores Directos a la Línea lideraron con el 33,45% de la participación del mercado de arrancadores de motor en 2025; se proyecta que los arrancadores suaves registren la mayor CAGR del 8,35% hasta 2031.

- Por clasificación de potencia, el segmento de hasta 5 kW representó una participación del 47,02% del tamaño del mercado de arrancadores de motor en 2025, mientras que la banda de 5-50 kW tiene previsto avanzar a una CAGR del 7,08% hasta 2031.

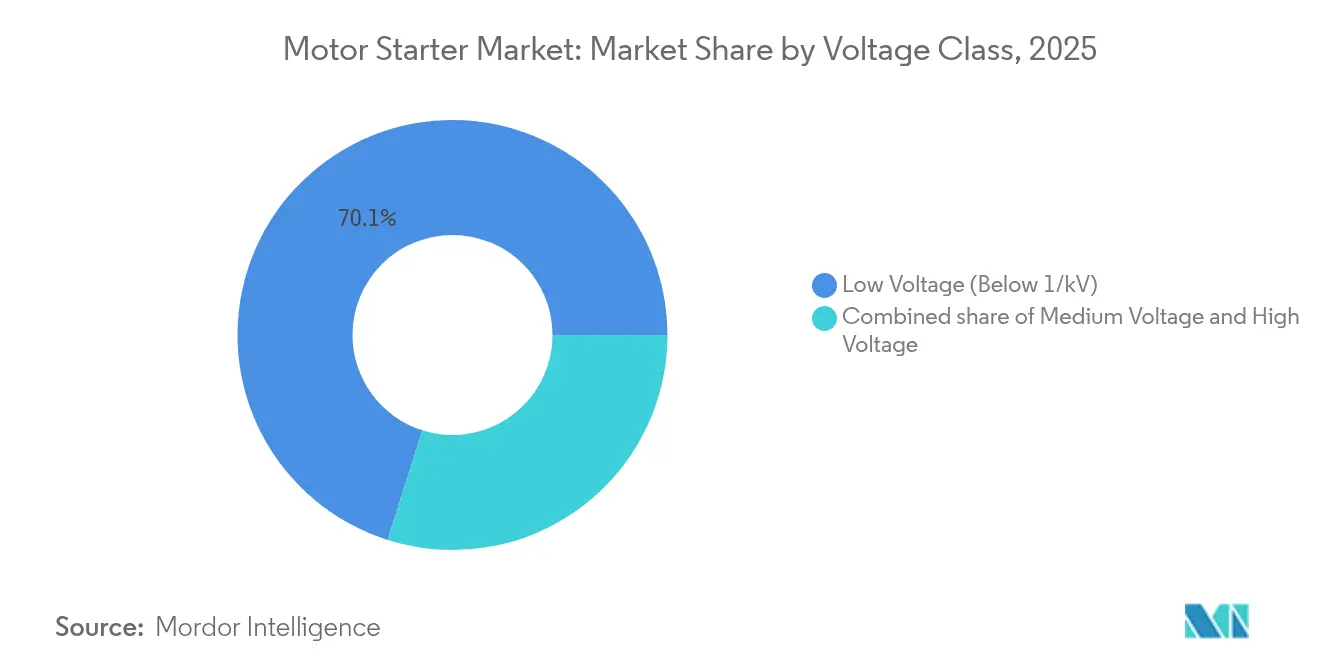

- Por clase de voltaje, los arrancadores de bajo voltaje, por debajo de 1 kV, representaron el 70,12% de los ingresos de 2025; se espera que las unidades de medio voltaje se expandan a una CAGR del 7,62% entre 2026 y 2031.

- Por usuario final, la manufactura capturó el 23,78% de los ingresos de 2025, mientras que el tratamiento de agua y aguas residuales está previsto que crezca a la tasa más rápida, con una CAGR del 8,05% en el mismo horizonte.

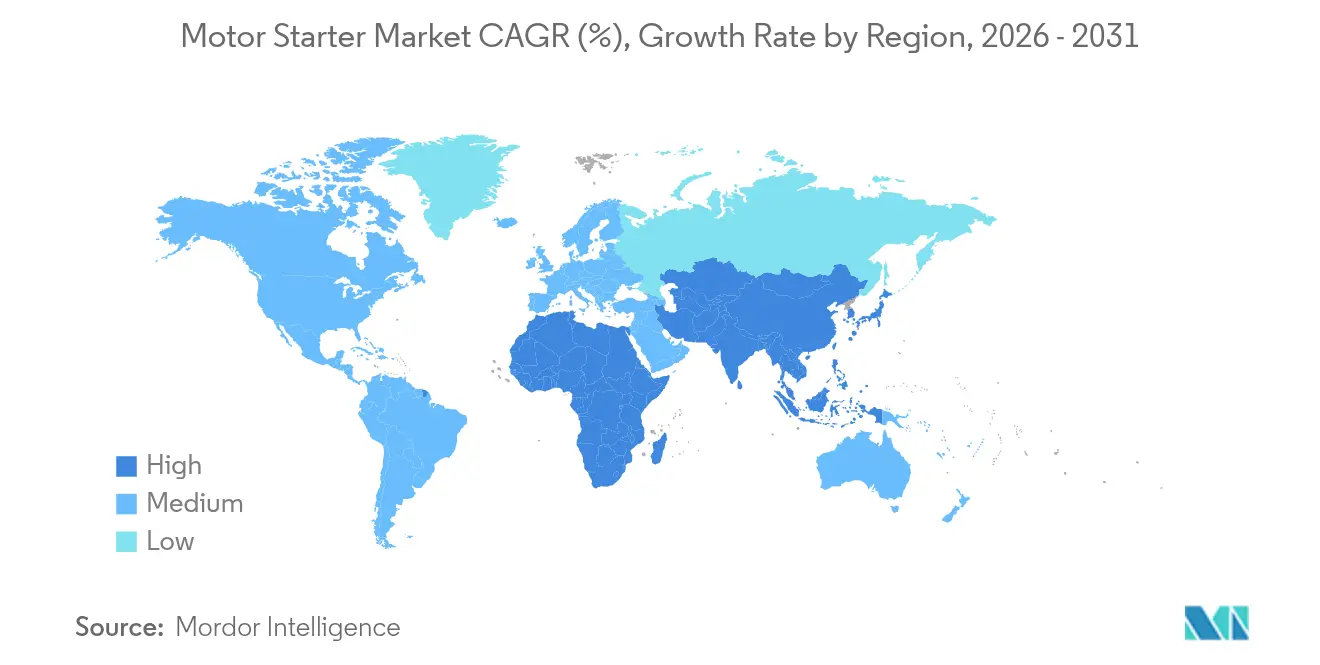

- Por geografía, Asia-Pacífico concentró el 43,22% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arrancadores de Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las inversiones en automatización industrial | 1.80% | Global, con liderazgo central en APAC | Mediano plazo (2-4 años) |

| Mandatos globales de eficiencia energética para motores | 1.20% | Unión Europea y América del Norte principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de agua y aguas residuales | 0.90% | Global, con enfoque en mercados emergentes | Largo plazo (≥ 4 años) |

| Programas de modernización de plantas de energía envejecidas | 0.70% | América del Norte y Unión Europea principalmente | Mediano plazo (2-4 años) |

| Demanda de modernización de arrancadores suaves habilitados por IIoT | 0.60% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Electrificación de equipos mineros móviles pesados | 0.50% | APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Inversiones en Automatización Industrial

Los presupuestos de automatización industrial continúan aumentando a medida que los fabricantes buscan lograr ganancias en productividad laboral, mejorar la resiliencia de la cadena de suministro e integrar la Industria 4.0. El Plan de Acción quinquenal de China tiene como objetivo un gasto en equipos de capital un 25% mayor para 2027, mientras que Tailandia ya opera 3.000 robots industriales en líneas de ensamblaje y celdas logísticas.[1]Agencia de Noticias Xinhua, "China publica el Plan de Acción Quinquenal para la Manufactura Inteligente," xinhuanet.com El lanzamiento en 2025 por parte de Rockwell Automation del arrancador de motor electrónico M100 marca un cambio hacia la conmutación inteligente punto en onda, que reduce la distorsión armónica y simplifica el análisis predictivo. Fabricantes como Tenaris logran más del 90% de precisión en la predicción de anomalías tras instalar sensores inteligentes de ABB en 460 motores, lo que ilustra los beneficios cuantificables de los arrancadores digitales. A medida que la escasez de mano de obra calificada se intensifica, las fábricas priorizan arrancadores de motor compactos y conectados digitalmente que reducen el tiempo de inactividad no planificado, aceleran la puesta en marcha e integran con plataformas MES basadas en la nube.

Mandatos Globales de Eficiencia Energética para Motores

Las regulaciones ahora exigen sistemas de accionamiento de eficiencia premium. El Reglamento 2019/1781 de la Unión Europea hizo obligatorias las clasificaciones IE4 para motores con una potencia de 75-200 kW, a partir de julio de 2023, afectando a aproximadamente 380 millones de unidades instaladas y con el objetivo de lograr 110 TWh de ahorro anual para 2030. Singapur, Vietnam y otras economías de la ASEAN siguen con umbrales IE3 o superiores, creando una base aún más amplia para las modernizaciones. El arrancador electrónico e-Starter de Siemens utiliza MOSFETs de carburo de silicio para ofrecer una protección contra cortocircuitos 1.000 veces más rápida y pérdidas de conducción mínimas. La eficiencia premium inclina la combinación de productos hacia arrancadores suaves controlados electrónicamente, que permiten una aceleración suave sin picos de corriente de arranque. Los proveedores que alinean sus carteras con las clases de eficiencia superior capturan márgenes más altos, mientras que los diseños electromecánicos heredados tienden hacia la mercantilización.

Expansión de la Infraestructura de Agua y Aguas Residuales

Los gobiernos están modernizando las plantas de tratamiento heredadas para satisfacer el crecimiento de la población y los objetivos de resiliencia climática. La empresa de servicios públicos brasileña Saneago logró un ahorro energético del 25% al reemplazar los arrancadores mecánicos con paquetes integrados de accionamiento y arrancador de ABB en cuatro estaciones de bombeo. Los planos de ciudades inteligentes incluyen monitoreo de flujo en tiempo real, lo que exige arrancadores capaces de optimización de par variable y diagnóstico remoto. La arquitectura de referencia de Empresa Conectada de Rockwell Automation para el tratamiento de agua combina el cumplimiento de IEC 61800-9, seguridad con clasificación SIL e integración perfecta con SCADA. A medida que las empresas de servicios públicos adoptan el mantenimiento predictivo, los arrancadores suaves ricos en sensores que recopilan datos de vibración y temperatura y los envían a análisis en la nube están ganando terreno.

Programas de Modernización de Plantas de Energía Envejecidas

Las plantas térmicas e hidroeléctricas requieren control avanzado de motores cuando se repotencian para funciones de estabilización de la red. Eaton convierte alternadores de turbinas de vapor inactivos en condensadores síncronos, mientras que ABB actualiza unidades hidráulicas con paquetes digitales de regulación de velocidad y excitación. Dichos proyectos conllevan contratos de ciclo de vida de 20 años para arrancadores de alta fiabilidad que soportan ciclos frecuentes y demandas de paso a través de fallas. La planta de transformadores de USD 150 millones de Cleveland-Cliffs subraya el efecto multiplicador de la demanda en los equipos eléctricos de balance de planta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución rápida por variadores de frecuencia | -1.40% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas y semiconductores | -0.80% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en centros de control de motores conectados | -0.60% | Mercados desarrollados con alta adopción de IIoT | Corto plazo (≤ 2 años) |

| Regulaciones de límite de THD en arrancadores electromecánicos | -0.40% | América del Norte y Unión Europea principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Rápida por Variadores de Frecuencia

La penetración de los variadores de frecuencia erosiona la demanda de arrancadores tradicionales cuando la velocidad variable y la eficiencia energética superan la simplicidad de los arrancadores. Danfoss reporta un ahorro energético del 60% en bombas centrífugas tras la modernización con variadores de frecuencia.[2] Danfoss A/S, "Ahorro de Energía con Variadores de Frecuencia en Aplicaciones de Bombas," danfoss.com Recursos Naturales de Canadá concluye que los variadores superan a los amortiguadores mecánicos, mejorando el control de par y reduciendo drásticamente el mantenimiento. Los proveedores de arrancadores responden integrando modos de arrancador suave en plataformas híbridas de accionamiento y arrancador, pero las aplicaciones de regulación de velocidad pura aún migran hacia los variadores de frecuencia.

Riesgos de Ciberseguridad en Centros de Control de Motores Conectados

La mayor convergencia entre tecnología operativa y tecnología de la información expone los centros de control de motores a eventos de ransomware e intrusión en la red. ARC Advisory Group advierte que un incidente cibernético promedio cuesta USD 1,1 millones en tiempo de inactividad inmediato y gastos de remediación.[3]ARC Advisory Group, "Análisis del Costo de Incidentes de Ciberseguridad en Tecnología Operativa," arcweb.com El cumplimiento de los marcos IEC 62443 y NIST puede aumentar los presupuestos de desarrollo de productos y prolongar los ciclos de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arrancador: Los Arrancadores Suaves Impulsan la Innovación

Los arrancadores suaves contribuyeron con USD 2,25 mil millones al tamaño del mercado de arrancadores de motor en 2025 y se espera que superen la CAGR general de la industria del 6,58% con un crecimiento del 8,35% hasta 2031. El crecimiento proviene de la funcionalidad IIoT, la precisión del control de par y las ventajas de gestión térmica que prolongan la vida útil del motor. Las unidades de arranque directo a la línea aún dominan los transportadores de velocidad constante y los sopladores de HVAC debido a su bajo costo inicial y sus sencillas rutinas de mantenimiento. El arrancador electrónico SIMATIC ET 200SP de Siemens de noviembre de 2024 valida la dirección del segmento premium hacia dispositivos de potencia de carburo de silicio, ofreciendo una respuesta a cortocircuito de 1 µs y abriendo ventanas de servicio para análisis predictivo. Los arrancadores estrella-triángulo, de autotransformador y de anillo rozante siguen siendo relevantes en elevaciones de alto par, aunque su participación combinada disminuye gradualmente a medida que los arrancadores suaves electrónicos añaden perfiles de rampa personalizables. En los proyectos de modernización, los módulos de control de arrancadores suaves se integran perfectamente con las pasarelas OPC UA, proporcionando a los constructores de máquinas un único entorno de firmware, un atributo que impulsa la preferencia de adquisición. Para 2031, se proyecta que los arrancadores suaves aseguren más del 40% de la participación del mercado de arrancadores de motor a medida que los fabricantes de equipos originales estandarizan en soluciones electrónicas para pisos de producción modulares.

La hoja de ruta de ingeniería a mediano plazo se centra en materiales de disipación de calor, firmware reforzado en ciberseguridad y metrología integrada que alimenta datos de factor de potencia en tiempo real a los paneles de control de planta. La mitigación de la obsolescencia de componentes también es crucial; varios proveedores ahora garantizan la disponibilidad del producto durante 15 años, alineándose con los ciclos típicos de reemplazo de máquinas. Los servicios de garantía incluidos, como las actualizaciones remotas de firmware, diferencian a los proveedores, especialmente en las líneas de envasado de ciencias de la vida donde los tiempos de inactividad por validación son penalizadores. Dichos modelos centrados en el servicio mejoran la fidelización de marca y los flujos de ingresos recurrentes, asegurando el dominio a largo plazo para los innovadores en la clase de arrancadores electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Potencia: Los Motores de Rango Medio Aceleran el Crecimiento

Los motores con una capacidad de hasta 5 kW retuvieron la mayor participación del 47,02% del mercado de arrancadores de motor en 2025, generando USD 3,14 mil millones en ingresos. Las bombas agrícolas compactas, los husos textiles y los compresores de refrigeración constituyen la mayor parte de las instalaciones. Sin embargo, se prevé que el nivel de 5-50 kW se expanda a una CAGR del 7,08%, elevando su contribución a casi USD 3,28 mil millones para 2031. Este nivel domina la maquinaria de envasado, los transportadores de intralogística y los granuladores farmacéuticos, donde se utilizan pares de par de rango medio con una demanda de corriente moderada. Los gabinetes de E/S modulares han estandarizado las alturas de ranura en torno a este rango, facilitando un intercambio de modernización en campo más rápido y fomentando la estandarización de los fabricantes de equipos originales.

Por encima de los 50 kW, las aplicaciones de alto par, como los molinos trituradores y la propulsión marina, forman un segmento especializado pero crítico. El módulo HVIGBT de la serie XB de Mitsubishi Electric, con una clasificación de 3,3 kV/1.500 A, reduce las pérdidas de conmutación en un 15% y mejora el MTBF del inversor, subrayando el impulso técnico hacia construcciones de mayor voltaje. Los proveedores que se centran aquí incluyen análisis de monitoreo de condición que pronostican el desgaste de rodamientos y el rizado de par en tiempo real. El diseño de barras colectoras personalizadas, los fusibles de alta velocidad y la contención de arco eléctrico se convierten en diferenciadores clave, impulsando precios de venta promedio premium y márgenes más altos que el rango de baja potencia mercantilizado.

Por Clase de Voltaje: El Medio Voltaje Gana Impulso

Los equipos de bajo voltaje, definidos como equipos con un voltaje inferior a 1 kV, representaron el 70,12% de los ingresos de 2025, principalmente debido a su amplia adopción en edificios comerciales, procesamiento de alimentos y ensamblaje ligero. Sin embargo, se espera que la banda de medio voltaje (1-35 kV) impulse el crecimiento, con una contribución incremental proyectada de USD 1,15 mil millones al tamaño del mercado de arrancadores de motor para 2031. La electrificación minera y el bombeo de agua a escala de servicios públicos impulsan el aumento, lo que requiere arrancadores con rutas SCR redundantes, detección síncrona y aparamenta a prueba de arcos. El sistema de asistencia por trolebús de ABB en la mina Aitik de Boliden destaca el robusto ciclo de trabajo y la sinergia de ahorro energético alcanzable al combinar arrancadores de medio voltaje con frenado regenerativo.

Los arrancadores de alto voltaje por encima de 35 kV siguen estando principalmente limitados a acerías, plantas de mejoramiento de arenas petrolíferas e instalaciones hidráulicas de almacenamiento por bombeo, pero ofrecen márgenes unitarios más altos. La compatibilidad con transformadores de tipo seco IEC 60076-11, el monitoreo de descargas parciales en tiempo real y los paquetes de ventilación forzada definen las especificaciones ganadoras. Los proveedores que se centran en sistemas de medio a alto voltaje adoptan unidades de envío modulares, simplificando la instalación y puesta en marcha en geografías remotas, como las minas de cobre andinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Tratamiento de Agua Lidera el Crecimiento

Las instalaciones de manufactura generaron USD 1,59 mil millones en compras iniciales durante 2025, pero se espera que las operaciones de agua y aguas residuales, que representan USD 1,02 mil millones, crezcan más rápido, superando los USD 1,72 mil millones para 2031. La CAGR del 8,05% del segmento está respaldada por el reemplazo de tuberías financiado por estímulos en América del Norte y la desalinización en el Medio Oriente. El éxito de ABB con el proyecto de Saneago en Brasil, que entregó un ahorro energético del 25%, ilustra los casos de adopción impulsados por el retorno de la inversión. Mientras tanto, los operadores mineros están introduciendo arrancadores de medio voltaje robustecidos para alimentar camiones de acarreo totalmente eléctricos, lo que se alinea con sus compromisos corporativos de descarbonización.

Los productores de alimentos y bebidas priorizan carcasas de acero inoxidable higiénicas y arrancadores de lavado con clasificación IP69K. Las instalaciones de procesamiento de petróleo y gas aguas abajo requieren carcasas a prueba de explosiones y certificación SIL 2 o superior. Los contratistas de servicios de edificios especifican arrancadores con capacidad BACnet/IP para integrarse directamente en los paneles de control de sistemas de gestión de edificios, mientras que los molinos de pulpa y papel prefieren unidades que puedan manejar alta inercia durante el arranque de bombas de pasta espesa. Los proveedores que localizan paquetes de idiomas de firmware, ofrecen opciones de enfriamiento modulares e implementan protocolos de bus de campo adaptados a industrias específicas han capturado mayores valores de vida útil del cliente y reducido la deserción.

Análisis Geográfico

La región de Asia-Pacífico sostuvo el 43,22% de los ingresos globales en 2025 y se espera que siga siendo la región más grande, gracias a sus concentradas huellas en electrónica, vehículos eléctricos e industrias de procesos. La política de China de aumentar la inversión en equipos de capital en un 25% hasta 2027 respalda la continua penetración de arrancadores suaves en líneas de producción de alto rendimiento. India aspira a que la manufactura contribuya con el 25% del PIB para 2025, lo que impulsa la acelerada construcción de fábricas en terrenos baldíos que especifican arrancadores conformes con IE3/IE4. El enfoque de la ASEAN en los clústeres de vehículos eléctricos atrae a fabricantes de equipos originales chinos, creando demanda localizada de sistemas de control de movimiento en los procesos de estampado, pintura y ensamblaje final.

América del Norte incorpora arrancadores modernos en bastidores de enfriamiento de centros de datos, aparamenta modular para granjas de baterías a escala de servicios públicos y compresores de amoníaco utilizados en logística de almacenamiento en frío. Las plantas térmicas envejecidas en los Estados Unidos se someten a repotenciación como condensadores síncronos, impulsando ciclos de reemplazo de arrancadores de medio voltaje con capacidad mejorada de paso a través de inercia. Las normas IE4 obligatorias de Europa desplazan las adquisiciones hacia arrancadores suaves de eficiencia premium y paquetes híbridos de accionamiento y arrancador. Los programas de modernización en Alemania, Francia y Escandinavia mejoran los requisitos de monitoreo digital para compensar las brechas de mano de obra calificada y mantener los niveles de eficiencia general de los equipos por encima del 80%. El auge de la minería de cobre y litio en Chile y Perú en América del Sur sustenta la demanda de arrancadores de medio voltaje para transportadores de acarreo en foso y molinos sin engranajes. Las actualizaciones de las empresas de servicios de agua de Brasil equipan las estaciones de refuerzo de tuberías con arrancadores suaves que integran análisis de detección de fugas, reduciendo la pérdida de agua no facturada. Los megaproyectos del Medio Oriente, como el desarrollo NEOM de Arabia Saudita y las plantas de desalinización de los Emiratos Árabes Unidos, requieren arrancadores de acero inoxidable capaces de operar a temperaturas ambientes de 55 °C y proporcionar protección extrema contra la entrada de polvo. La electrificación minera de África en Botsuana y Zambia promueve esquemas de asistencia por trolebús, que requieren robustos gabinetes de arrancadores resistentes a la vibración y al polvo abrasivo.

Panorama Competitivo

El mercado de arrancadores de motor exhibe una concentración moderada, con los cinco principales proveedores representando aproximadamente el 45-50% de los ingresos combinados. ABB, Schneider Electric y Siemens se apoyan en carteras integradas, presencias de servicio globales y asignaciones agresivas de investigación y desarrollo que superan el 5% de las ventas para mantener una ventaja tecnológica. Eaton y Rockwell Automation amplían sus carteras mediante adquisiciones específicas, como Resilient Power Systems y desarrolladores de transformadores de estado sólido, que refuerzan sus competencias en energía digital.

La adquisición por EUR 3,5 mil millones de KPS Capital de la división Innomotics de Siemens remodela el mapa competitivo al escindir un especialista en motores y accionamientos con 15.000 empleados, capaz de asignar capital de manera ágil en nichos emergentes sin las restricciones de un gran conglomerado. Mientras tanto, ABB amplió su capacidad de motores NEMA mediante la adquisición de Aurora Motors, consolidando la resiliencia de la cadena de suministro en los segmentos de bombas verticales.

Los movimientos estratégicos se centran en módulos de arrancadores conectados a la nube, certificación de ciberseguridad y adopción de carburo de silicio. Los proveedores ahora se posicionan como socios de ciclo de vida, agrupando la puesta en marcha inicial, las actualizaciones remotas de firmware y las suscripciones de análisis de vibración en los arrendamientos de equipos. Las plataformas híbridas de accionamiento y arrancador difuminan la línea con los variadores de frecuencia de bajo voltaje, permitiendo a los titulares cubrirse contra el riesgo de sustitución. Los principales actores aprovechan las expansiones de manufactura, como la planta de aparamenta de Schneider en Tennessee o la fábrica de compresores de Mitsubishi Electric en Kentucky, para acortar los plazos de entrega y localizar diseños para proyectos financiados por la ley de infraestructura. Las asociaciones con empresas de análisis de software emergen como una táctica para inyectar mantenimiento predictivo impulsado por inteligencia artificial, proporcionando diferenciación más allá de las características del hardware.

Líderes de la Industria de Arrancadores de Motor

Schneider Electric SE

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Eaton Corp plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Standard Motor Products adquirió Kade Trading GmbH para ampliar su presencia en compresores de vehículos eléctricos en Europa.

- Junio de 2025: Standard Motor Products completó su adquisición de Trombetta por USD 108 millones, incorporando soluciones de conmutación de potencia para vehículos eléctricos fuera de carretera.

- Abril de 2025: Rockwell Automation presentó el arrancador de motor electrónico M100, con conmutación punto en onda SIL3, para líneas de alimentos y bebidas.

- Enero de 2025: Hitachi adquirió Joliet Electric Motors para ampliar los servicios de mantenimiento en América del Norte.

Alcance del Informe Global del Mercado de Arrancadores de Motor

Un arrancador de motor es un dispositivo eléctrico diseñado para arrancar, controlar y detener un motor eléctrico de forma segura. Regula la corriente inicial al motor, evitando las altas corrientes de arranque que pueden causar daños. Además de arrancar el motor, proporciona protección contra sobrecargas al detener automáticamente el motor si se sobrecalienta o experimenta otros problemas eléctricos.

El estudio rastrea los ingresos generados por la venta de arrancadores de motor por varios fabricantes en todo el mundo. También rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de arrancadores de motor está segmentado por tipo (arrancador directo a la línea, arrancador de resistencia de estátor, arrancador de anillo rozante, arrancador de autotransformador, arrancador estrella-triángulo y arrancador suave), clasificación de potencia (hasta 5 kW, 5 - 50 kW, más de 50 kW), vertical de usuario final (manufactura, petróleo y gas, minería, tratamiento de agua y aguas residuales, automotriz, alimentos y bebidas, y edificación y construcción) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Medio Oriente y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Arrancador Directo a la Línea (DOL) |

| Arrancador de Resistencia de Estátor |

| Arrancador de Anillo Rozante |

| Arrancador de Autotransformador |

| Arrancador Estrella-Triángulo |

| Arrancador Suave |

| Arrancador de Combinación |

| Hasta 5 kW |

| 5 a 50 kW |

| Más de 50 kW |

| Bajo Voltaje (Por debajo de 1 kV) |

| Medio Voltaje (1 a 35 kV) |

| Alto Voltaje (Por encima de 35 kV) |

| Manufactura |

| Petróleo y Gas |

| Minería |

| Tratamiento de Agua y Aguas Residuales |

| Automotriz |

| Alimentos y Bebidas |

| Edificación y Construcción |

| Generación de Energía y Servicios Públicos |

| HVAC y Refrigeración |

| Pulpa y Papel |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Arrancador | Arrancador Directo a la Línea (DOL) | |

| Arrancador de Resistencia de Estátor | ||

| Arrancador de Anillo Rozante | ||

| Arrancador de Autotransformador | ||

| Arrancador Estrella-Triángulo | ||

| Arrancador Suave | ||

| Arrancador de Combinación | ||

| Por Clasificación de Potencia | Hasta 5 kW | |

| 5 a 50 kW | ||

| Más de 50 kW | ||

| Por Clase de Voltaje | Bajo Voltaje (Por debajo de 1 kV) | |

| Medio Voltaje (1 a 35 kV) | ||

| Alto Voltaje (Por encima de 35 kV) | ||

| Por Usuario Final | Manufactura | |

| Petróleo y Gas | ||

| Minería | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Automotriz | ||

| Alimentos y Bebidas | ||

| Edificación y Construcción | ||

| Generación de Energía y Servicios Públicos | ||

| HVAC y Refrigeración | ||

| Pulpa y Papel | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de arrancadores de motor?

El tamaño del mercado de arrancadores de motor se situó en USD 7,11 mil millones en 2026 y se proyecta que alcance USD 9,78 mil millones para 2031.

¿Qué tipo de arrancador está creciendo más rápido?

Los arrancadores suaves se están expandiendo a una CAGR del 8,35% debido a la integración de IIoT y los beneficios de eficiencia energética, superando a otras categorías de arrancadores.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico se beneficia de bases de manufactura concentradas en China e India, incentivos de automatización y producción acelerada de vehículos eléctricos, lo que le otorga una participación de ingresos del 43,22% en 2025.

¿Qué desafíos enfrentan los fabricantes?

Los principales obstáculos incluyen la sustitución por variadores de frecuencia, las fluctuaciones en los precios de las materias primas, la escasez de semiconductores y el aumento de los costos de ciberseguridad en los centros de control de motores conectados.

¿Cómo están dando forma a la demanda las regulaciones de eficiencia energética?

Las normas IE4 obligatorias en la Unión Europea y las crecientes normas IE3 en Asia impulsan la demanda hacia arrancadores suaves electrónicos que soportan motores de eficiencia premium.

¿Cuál es la perspectiva para los arrancadores de medio voltaje?

Se prevé que las unidades de medio voltaje registren una CAGR del 7,62% a medida que la electrificación minera y las actualizaciones de generación de energía requieran protección avanzada y capacidades de monitoreo digital.

Última actualización de la página el: