Tamaño y Cuota del Mercado de Alquiler de Generadores de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Generadores de Energía por Mordor Intelligence

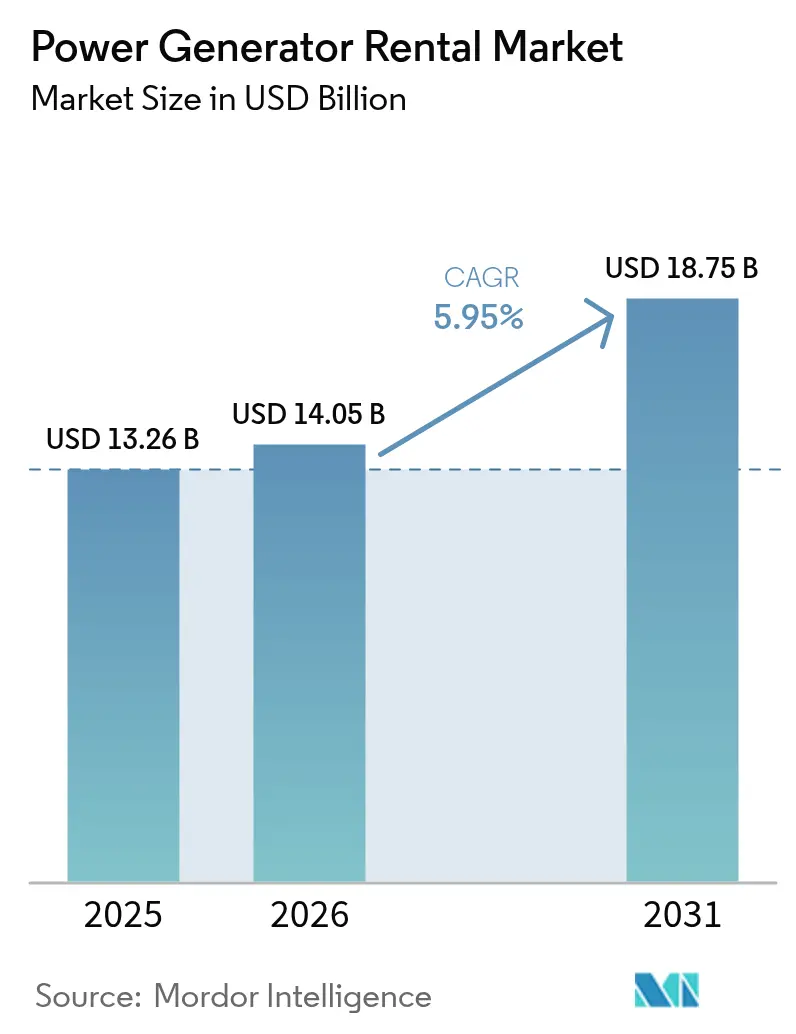

El tamaño del Mercado de Alquiler de Generadores de Energía en 2026 se estima en USD 14,05 mil millones, creciendo desde el valor de 2025 de USD 13,26 mil millones con proyecciones para 2031 que muestran USD 18,75 mil millones, creciendo a una CAGR del 5,95% durante 2026-2031.

La demanda está evolucionando desde simples equipos de respaldo hacia sistemas híbridos que integran diésel, almacenamiento en baterías y fuentes de energía renovables, ofreciendo a los usuarios finales capacidades inteligentes de equilibrio de carga y reducción de carbono. El alquiler de flotas sigue siendo una estrategia preferida porque difiere el gasto de capital, alinea los costos operativos con los plazos de los proyectos y proporciona acceso inmediato a equipos conformes con la Etapa V o Nivel 4 Final cuando las cadenas de suministro se tensionan. La construcción de centros de datos, la creciente frecuencia de apagones causados por eventos climáticos extremos y los grandes programas de infraestructura en Asia-Pacífico son los principales motores de crecimiento. La intensidad competitiva aumenta a medida que los arrendadores multinacionales en proceso de consolidación combinan alcance geográfico con plataformas digitales de gestión de flotas, mientras que los operadores que carecen de ofertas híbridas enfrentan presión sobre los márgenes por los volátiles precios del diésel y el endurecimiento de las normativas de emisiones.

Conclusiones Clave del Informe

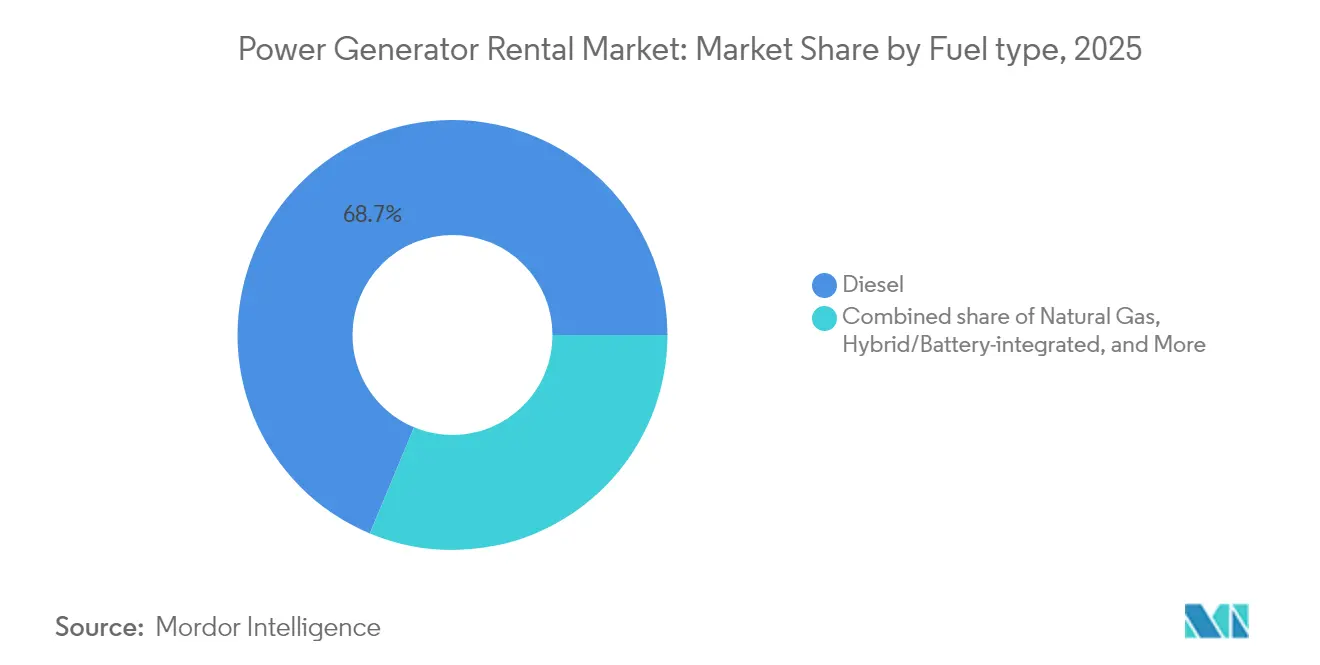

- Por tipo de combustible, las unidades diésel representaron el 68,72% de la cuota del mercado de alquiler de generadores de energía en 2025, mientras que los conjuntos híbridos integrados con batería proyectan una expansión a una CAGR del 9,35% hasta 2031.

- Por potencia nominal, las unidades de 101–500 kVA representaron el 38,12% del tamaño del mercado de alquiler de generadores de energía en 2025 y se prevé que crezcan a una CAGR del 6,62%.

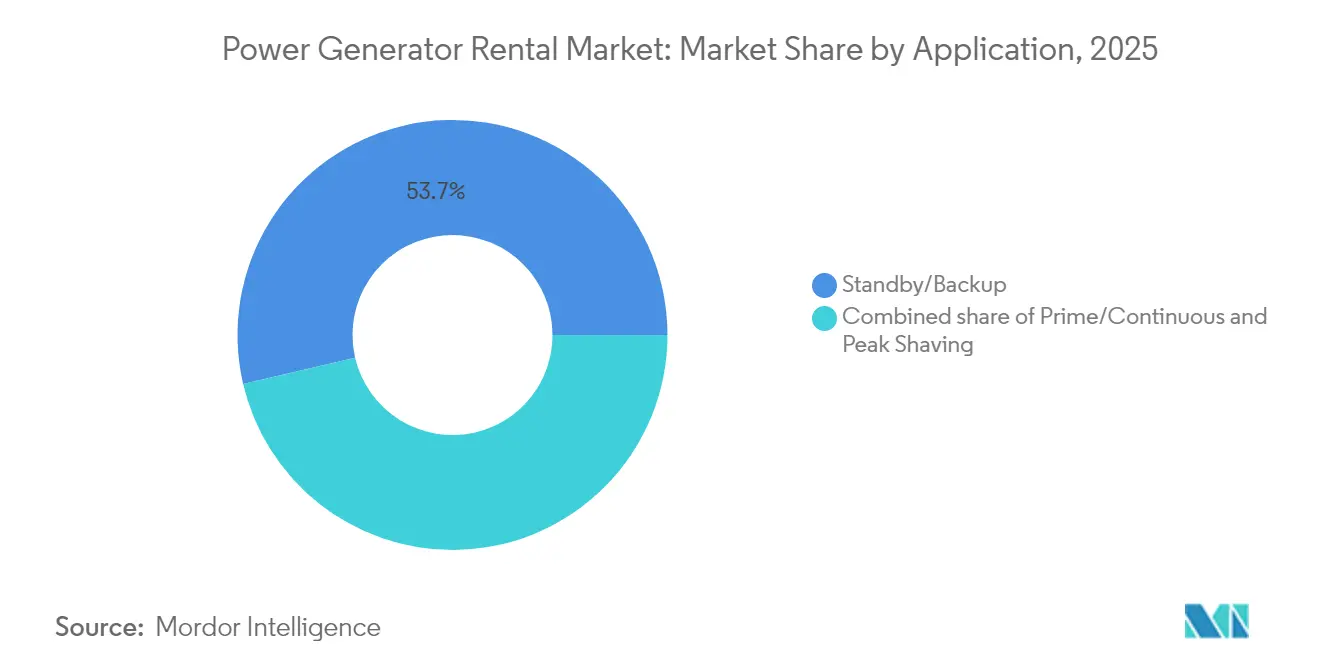

- Por aplicación, las soluciones de reserva y respaldo representaron el 53,65% de la cuota de ingresos en 2025, mientras que los alquileres para reducción de picos avanzan a una CAGR del 8,92% hasta 2031.

- Por usuario final, la construcción lideró con una cuota de ingresos del 26,74% en 2025; se prevé que los centros de datos registren la CAGR más alta del 9,66% hasta 2031.

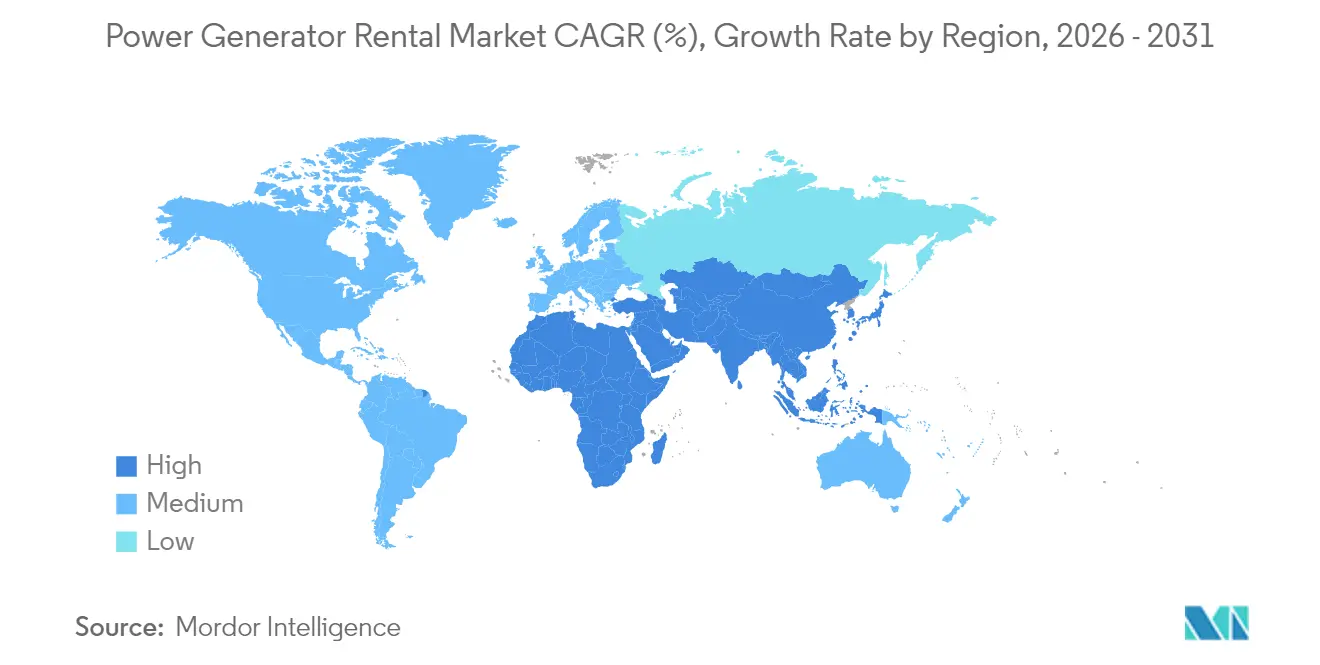

- Por geografía, Asia-Pacífico capturó una cuota del 32,48% en 2025 y se proyecta que crezca a la CAGR líder del mercado del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler de Generadores de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura de red y frecuencia de apagones | +1.80% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de infraestructura y construcción en economías emergentes | +1.20% | APAC como núcleo, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de centros de datos y restricciones de suministro de energía | +0.90% | Global, concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Actividades de mantenimiento/parada de campos de petróleo y gas | +0.70% | Global, particularmente Oriente Medio, América del Norte, Mar del Norte | Mediano plazo (2-4 años) |

| Paquetes híbridos de alquiler solar-batería-diésel para microrredes | +0.60% | Global, adopción temprana en Australia, California, Alemania | Largo plazo (≥ 4 años) |

| Adopción piloto de generadores de alquiler alimentados por hidrógeno | +0.50% | Europa y Japón lideran, América del Norte sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Infraestructura de Red y Frecuencia de Apagones

Los activos de servicios públicos en Estados Unidos y Europa Occidental promedian más de cuatro décadas en servicio, aumentando la vulnerabilidad ante apagones provocados por fenómenos meteorológicos severos que ya representan casi el 80% de las principales interrupciones del servicio.(1)Fuente: T&D World Staff, "Inversiones en Resiliencia ante Tormentas se Aceleran," tdworld.com Los programas planificados de reforzamiento frecuentemente requieren paradas prolongadas de alimentadores, durante las cuales los equipos móviles mantienen el suministro a los clientes y apoyan a las cuadrillas que trabajan en secciones energizadas. La demanda de alquiler se intensifica cuando las tormentas superan los recursos de restauración y los servicios públicos despachan flotas de generadores montados en remolques hacia hospitales, torres de telecomunicaciones y refugios comunitarios. Los análisis predictivos adoptados por los operadores de redes acortan los intervalos de mantenimiento, lo que paradójicamente aumenta la frecuencia de apagones programados y sostiene las solicitudes de alquiler. La flexibilidad para escalar la potencia hacia arriba o hacia abajo sin poseer activos fijos posiciona al mercado de alquiler de generadores de energía como una herramienta central de resiliencia para los servicios públicos, fortaleciendo la infraestructura de transmisión y distribución.

Auge de Infraestructura y Construcción en Economías Emergentes

Un aumento en el gasto soberano y multilateral —ilustrado por la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones y los correspondientes proyectos de gran envergadura en India, Indonesia y Arabia Saudita— crea miles de obras activas que carecen de acceso estable a la red eléctrica.(2)Fuente: Asociación Americana de Alquiler, "Pronóstico del Mercado de Alquiler 2025," ararental.org Las empresas constructoras prefieren los alquileres para evitar los costos iniciales de equipos y adaptar la capacidad de energía a las cargas cambiantes de las obras a medida que los proyectos avanzan desde la excavación hasta las fases de acabado. La urbanización sigue siendo acelerada; las ciudades de Asia-Pacífico añadirán más de 90 millones de residentes para 2030, acelerando la demanda de carreteras, metros y plantas de tratamiento de aguas residuales que consumen electricidad temporal en cada etapa de construcción. Más allá de la flexibilidad de capital, el alquiler permite a los contratistas cumplir al instante con los límites locales de emisiones mediante el intercambio de motores más antiguos por modelos con clasificación Etapa V cuando las autoridades endurecen las normas de calidad del aire. Estos factores mantendrán al mercado de alquiler de generadores de energía en una pronunciada curva de crecimiento en las zonas emergentes a largo plazo.

Expansión de la Capacidad de Centros de Datos y Restricciones de Suministro de Energía

Los operadores de hiperescala pusieron en línea 2.996 MW de nueva capacidad en Asia-Pacífico durante el primer trimestre de 2024, aunque decenas de campus adicionales aguardan conexiones a la red que pueden retrasarse entre 18 y 36 meses en corredores congestionados como Sídney y Osaka. Los paquetes de energía puente configurados con unidades diésel principales más almacenamiento en baterías permiten que la puesta en marcha continúe mientras los servicios públicos mejoran las subestaciones. El hardware eléctrico representa aproximadamente una cuarta parte del gasto de capital total de los centros de datos, y cada mes de retraso puede erosionar los ingresos de coubicación contratados; los puentes de energía de alquiler cubren esa brecha y mantienen los proyectos en el cronograma. Los requisitos de mantenibilidad concurrente y redundancia N+1 favorecen las flotas de módulos múltiples en el rango de 101–500 kVA, que pueden conectarse en paralelo para seguimiento y reducción de carga. Los nodos de computación en el borde que proliferan cerca de las redes 5G dependen de alquileres en contenedores que pueden ser redesplazados a medida que cambian los puntos críticos de latencia. En consecuencia, el crecimiento de los centros de datos sustenta directamente ingresos incrementales sustanciales que ingresan al mercado de alquiler de generadores de energía.

Actividades de Mantenimiento/Parada de Campos de Petróleo y Gas

Las refinerías aguas abajo, los gasoductos intermedios y las plataformas offshore operan bajo estrictos cronogramas de parada que duran entre 20 y 60 días, durante los cuales las turbinas permanentes están fuera de servicio y las unidades portátiles asumen las cargas esenciales. Las líneas de servicio específicas del sector de Aggreko ilustran cómo los generadores de diésel, GNL y GNC se adaptan con recintos a prueba de explosiones y telemetría remota para zonas peligrosas. La energía de alquiler mitiga las pérdidas de producción al apoyar bombas eléctricas, iluminación de emergencia y barcazas de alojamiento con poco tiempo de anticipación. La movilidad es fundamental porque los activos frecuentemente se ubican a cientos de kilómetros en alta mar o en desiertos áridos donde no existe acceso a la red eléctrica. El interés en la energía eólica offshore móvil y las microrredes híbridas solar-batería-diésel está aumentando, lo que puede reducir los costos de combustible en más del 60% durante las paradas planificadas. El aumento de las frecuencias de mantenimiento diseñadas para maximizar la utilización de activos continuará impulsando la demanda de alquiler en las cuencas de hidrocarburos de todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución por sistemas de almacenamiento de energía en baterías | -0.80% | Global, acelerado en California, Alemania, Australia | Corto plazo (≤ 2 años) |

| Precios volátiles del diésel y aumento de los impuestos al carbono | -0.60% | Global, particularmente Europa con fijación de precios al carbono | Mediano plazo (2-4 años) |

| Escasez de suministro de motores Nivel 4 Final | -0.40% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia alquileres de microrredes con turbinas de gas | -0.30% | Mercados desarrollados con infraestructura de gas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Sistemas de Almacenamiento de Energía en Baterías

Los costos de los sistemas de iones de litio han caído un 80% desde 2013, lo que permite a los sitios comerciales desplegar baterías de 1 a 4 horas que reducen las tarifas pico y suministran energía de respaldo con cero emisiones. Los modelos indican que integrar almacenamiento en baterías con energía solar in situ puede reducir el tiempo de funcionamiento del diésel hasta en un 80% en microrredes híbridas que sirven a festivales, rodajes o torres de telecomunicaciones. En Brasil, los propietarios de microrredes redujeron sus facturas anuales de electricidad en un 33% cuando las baterías desplazaron a los generadores durante las ventanas de tarifas pico. Los incentivos regulatorios como los reembolsos SGIP de California aceleran la adopción, reduciendo las horas de alquiler de corta duración en mercados donde las baterías silenciosas de respuesta rápida satisfacen los criterios de fiabilidad. No obstante, las baterías tienen dificultades para soportar apagones de varios días causados por huracanes o fallas de transmisión, lo que pone de relieve la necesidad crítica de motores de alquiler que puedan funcionar indefinidamente cuando se reabastecen de combustible.

Precios Volátiles del Diésel y Aumento de los Impuestos al Carbono

Los inventarios de destilados siguen siendo escasos en los países de la OCDE, y la Administración de Información Energética de Estados Unidos advierte sobre nuevos picos de precios cada temporada de huracanes.(3)Fuente: Transport Topics, "Perspectiva del Precio del Diésel 2024," transporttopics.com Dado que los contratos de alquiler a menudo excluyen el combustible, los aumentos de precios pueden obligar a los clientes a reducir el uso o a negociar ajustes de tarifas, reduciendo las horas de utilización. Mientras tanto, jurisdicciones como Canadá han fijado umbrales de CO₂ en 65 t por GWh para 2035–2049, escalando hasta cero neto en adelante, lo que obliga a los arrendatarios a absorber el costo de los créditos de compensación o a transitar hacia mezclas de diésel renovable. Los esquemas europeos de fijación de precios al carbono añaden complejidad administrativa y pueden erosionar los retornos sobre las inversiones en flotas a largo plazo. Los conjuntos híbridos, el combustible HVO y los motores a gas aíslan parcialmente a los operadores, pero pueden elevar los costos de capital. En conjunto, estos factores reducen los puntos de crecimiento del mercado de alquiler de generadores de energía al desalentar los despliegues prolongados exclusivos de diésel en regiones reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: La Integración Híbrida Interrumpe la Dominancia del Diésel

El diésel continuó liderando el mercado de alquiler de generadores de energía con un valor de USD 9,11 mil millones en 2025; su extensa infraestructura de reabastecimiento y su fiabilidad probada sustentan una cuota del 68,72%. Sin embargo, los paquetes híbridos batería-diésel registran la CAGR más rápida del 9,35% hasta 2031 a medida que los arrendatarios buscan ahorro de combustible, menor ruido y cumplimiento inmediato con los límites de la Etapa V. Los operadores confirman que los controladores inteligentes pueden poner los motores en ralentí y dejar que las baterías asuman las cargas variables, reduciendo el consumo hasta un 80% y extendiendo los intervalos de servicio. Las unidades de gas natural se mantienen estables en municipios con redes de tuberías y regulaciones más estrictas sobre partículas, mientras que los pilotos de hidrógeno en Alemania y Japón muestran una promesa temprana para festivales sin emisiones de carbono y energía para eventos.

El posicionamiento competitivo está cambiando: el Generador Solar de Batería EHR de United Rentals combina un dosel fotovoltaico de 5 kW, una unidad de propano de 45 kVA y un paquete de litio en una microrred en contenedor adecuada para renovaciones urbanas de muy bajo ruido. Atlas Copco, Cummins y Aggreko ahora incluyen baterías en marcos de 10–100 kVA como estándar. El hidrógeno sigue siendo un nicho, pero los subsidios europeos financian pruebas de campo donde las pilas PEM reemplazan a los generadores diésel para torres de telecomunicaciones remotas. A lo largo del horizonte de pronóstico, los despliegues híbridos erosionarán la posición del diésel, aunque la demanda absoluta de diésel seguirá creciendo en minas y refinerías de escala megavatio donde la economía de las baterías sigue siendo un desafío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia Nominal: La Dominancia del Rango Medio Refleja una Escalabilidad Óptima

Las unidades con potencia nominal de 101–500 kVA generaron USD 5,06 mil millones en 2025, equivalente al 38,12% de la cuota del mercado de alquiler de generadores de energía y proyectadas para una CAGR del 6,62% a medida que los clientes favorecen su versatilidad de adaptación de carga. Un único equipo de 250 kVA puede energizar grúas torre, plantas de procesamiento por lotes o salas de datos en el borde, pero sigue siendo transportable por camiones estándar, minimizando los costos logísticos. Los alquileres por debajo de 100 kVA atienden a clínicas móviles y establecimientos minoristas, pero enfrentan competencia de paquetes de baterías en distritos sensibles al ruido.

La demanda de máquinas de 501–1.000 kVA se concentra en paradas petroquímicas y megaeventos que requieren capacidad agregada. Los paquetes por encima de 1 MVA, frecuentemente en contenedores y con posibilidad de conexión en paralelo, sirven para el apoyo a la red eléctrica de servicios públicos durante las sustituciones de transformadores. Las flotas de alquiler despliegan cada vez más grupos de unidades de rango medio en lugar de marcos individuales de alta capacidad, aumentando la redundancia y permitiendo a los operadores dar servicio a los equipos sin una parada total del sitio. Las introducciones de motores Etapa V con módulos SCR y DPF añaden costos; por lo tanto, los bloques estandarizados de rango medio ofrecen economías de escala en adquisición, mantenimiento e integración de telemática que sustentan su liderazgo continuo.

Por Aplicación: La Reducción de Picos Emerge como Motor de Crecimiento

Los servicios de reserva y respaldo aún dominaban la cuota del mercado de alquiler de generadores de energía con el 53,65% en 2025, ya que los hospitales, bancos y líneas de manufactura exigen tiempo de actividad asegurado durante los fallos de la red. Sin embargo, los programas de respuesta a la demanda de los servicios públicos en Brasil, Australia y varios ISO de EE. UU. están catalizando una CAGR del 8,92% para los paquetes de reducción de picos hasta 2031. Estos despliegues despachan generadores durante las ventanas de alta tarifa, capturando pagos de incentivos y reduciendo las facturas de energía de los sitios.

Los alquileres principales y continuos siguen siendo vitales para minas remotas, campamentos de refugiados y centros turísticos insulares, donde el deficiente alcance de la red hace que los motores diésel o de gas sean la única fuente de electricidad. Sin embargo, incluso en escenarios de energía principal, la hibridación avanza; una mezcla de GNL-diésel puede reducir los costos de combustible un 25%, mientras que las baterías a bordo reducen el ruido nocturno para los campamentos de alojamiento de la fuerza laboral. A medida que los contadores inteligentes proliferan, más usuarios industriales aprovecharán los alquileres de reducción de picos como una herramienta de cobertura financiera, reforzando la transición desde el mero suministro de contingencia hacia la optimización proactiva de los costos de energía dentro del mercado más amplio de alquiler de generadores de energía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Datos Impulsan la Transformación

Las obras de construcción representaron USD 3,55 mil millones del tamaño del mercado de alquiler de generadores de energía en 2025, equivalente a una cuota del 26,74%, ya que los desarrollos de rascacielos, corredores de tránsito y parques industriales siguen siendo intensivos en energía durante las fases iniciales. Los centros de datos, sin embargo, representan el segmento de CAGR más rápida del 9,66%, acelerándose desde la base de 2025 de USD 1,58 mil millones en medio de crecientes cargas de trabajo de IA proyectadas para elevar el uso de electricidad de los centros de datos de EE. UU. del 2% al 4% de la demanda nacional para 2030.

Los operadores de petróleo y gas mantienen un gasto estable, recurriendo a conjuntos portátiles de GNL, GNC y diésel para pruebas hidrostáticas de tuberías, mantenimiento offshore y paradas de procesamiento de gas. Las empresas mineras en el África subsahariana continúan alquilando grupos de varios megavatios que pueden desmantelarse cuando se agotan los yacimientos de mineral, evitando activos varados. Las plantas de manufactura, estudios cinematográficos e instalaciones sanitarias temporales completan una demanda diversificada, demostrando la amplia relevancia sectorial de la energía de alquiler incluso cuando los hiperescaladores dominan el crecimiento de los titulares.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación regional en 2025, con ingresos de USD 4,31 mil millones que se traducen en el 32,48% de la cuota del mercado de alquiler de generadores de energía. Las redes eléctricas filipinas dañadas por tormentas, el programa de Ciudades Inteligentes de India y la construcción de la nueva capital de Indonesia canalizan pedidos continuos de unidades montadas en remolques, mientras que la capacidad de hiperescala regional añadió 2.996 MW solo en el primer trimestre de 2024. Los alquileres híbridos ganan impulso en Australia, donde los esquemas de subsidios recompensan las microrredes fotovoltaico-batería-diésel en concesiones mineras remotas.

América del Norte ocupó el segundo lugar con USD 4,12 mil millones en 2025, y los presupuestos de reforzamiento de la red combinados con las contingencias por incendios forestales en California y Texas sustentarán un crecimiento de un solo dígito medio. El cumplimiento de la Etapa 5/Nivel 4 ya está incorporado en la mayoría de las flotas de alquiler, lo que permite precios premium para el inventario de bajo NOx. Europa le sigue de cerca, con la volatilidad de los precios de la energía desde 2022 impulsando a las fábricas a asegurar alquileres a corto plazo para la reducción de carga pico y cobertura de emergencias. Las regulaciones vinculadas a las emisiones, incluidas las normas para maquinaria móvil no de carretera, crean un impulso de reemplazo que favorece a las flotas de alquiler modernas sobre el parque propio heredado.

América del Sur, más Oriente Medio y África, representaron menos del 15% de la facturación de 2024, pero exhibe un potencial de doble dígito vinculado a la extracción de recursos, las expansiones petroquímicas y las extensiones de redes eléctricas nacionales. Los incentivos de reducción de picos en Brasil, los ciclos de mantenimiento de GNL en Catar y la ley de localización de datos de Nigeria proporcionan catalizadores para los alquileres sobre la compra directa, insinuando una adopción acelerada de conjuntos híbridos y a gas a medida que avanza la década.

Panorama Competitivo

La consolidación ha reforzado el liderazgo: la adquisición de H&E Rentals por parte de United Rentals por USD 4.800 millones añadió 64.000 unidades de flota y 160 sucursales, creando una organización que puede negociar mejores acuerdos sobre motores, distribuir los gastos generales de telemática y aprovechar la venta cruzada a cuentas industriales. Ashtead Group, Aggreko y Herc Holdings continúan realizando adquisiciones complementarias para profundizar la densidad geográfica y las ofertas especializadas como el control de temperatura o el almacenamiento en baterías. El mercado, por tanto, se inclina hacia los operadores capaces de realizar despliegues nacionales simultáneos y una gestión digital integrada de flotas.

La tecnología sigue diferenciando. United Rentals, Aggreko y Atlas Copco lanzan plataformas de almacenamiento de energía propietarias que se integran a la perfección con generadores diésel y de gas, utilizando controladores impulsados por IA para optimizar el despacho. Los fabricantes Generac, Cummins y Wärtsilä atraen a las empresas de alquiler mediante telemática instalada en fábrica, preparación para la Etapa V y motores con combustible flexible que pueden funcionar con mezclas de HVO o hidrógeno. Los actores que carecen de capacidades híbridas o de análisis de datos tienen dificultades para cumplir los acuerdos de nivel de servicio exigidos por los clientes de hiperescala y los servicios públicos.

Los especialistas de nicho permanecen, dirigiéndose a la ingeniería de microrredes o a la energía para festivales con conjuntos Etapa V de silencio ultra. Los nuevos participantes respaldados por capital privado, como Powering Srl, recientemente adquirida por Arcus Infrastructure Partners, están escalando regionalmente al centrarse en microrredes con alto componente renovable y la reducción de picos como servicio. La intensidad competitiva se espera que se agudice a medida que los fabricantes de equipos originales impulsen modelos de negocio directos hacia el alquiler y a medida que los precios del carbono obliguen a las flotas a actualizarse antes, reforzando las barreras para los rivales pequeños con poco capital.

Líderes de la Industria de Alquiler de Generadores de Energía

Atlas Copco (India) Ltd

Herc Rentals Inc.

Cummins Inc.

Ashtead Group PLC

United Rentals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rolls-Royce está invirtiendo USD 75 millones para expandir sus operaciones de fabricación de motores MTU en Aiken, Carolina del Sur, con el fin de aumentar la producción de sus motores Serie 4000. Según informes de noticias, la expansión está impulsada por la creciente demanda de energía principal para centros de datos y creará 60 nuevos puestos de trabajo.

- Junio de 2025: CenterPoint Energy despachó generadores móviles a San Antonio para estabilizar la red ERCOT durante los picos de demanda por ola de calor, destacando el papel de apoyo a los servicios públicos de la energía de alquiler.

- Enero de 2025: Generac Holdings, a través de Pramac, adquirió una participación mayoritaria en Captiva Energy Solutions de India para ampliar el acceso al mercado asiático de generadores de alto crecimiento.

- Enero de 2025: United Rentals finalizó su adquisición de H&E Equipment Services por USD 4.800 millones, incorporando aproximadamente 160 sucursales de EE. UU. a su red. Se espera que el acuerdo genere USD 130 millones en sinergias de costos en dos años, principalmente mediante la racionalización de los gastos generales corporativos y las operaciones.

Alcance del Informe Global del Mercado de Alquiler de Generadores de Energía

Los generadores de energía son fuentes de energía clave en la industria del petróleo y el gas, en particular para las actividades de perforación y excavación. Las operaciones son la tarea más crucial que conduce a la generación de hidrocarburos, y se requiere una gran cantidad de energía para operar la maquinaria masiva. Los generadores de energía que oscilan entre 500 kilovoltios y 2.500 kilovoltios se utilizan principalmente para esta maquinaria.

El mercado de alquiler de generadores de energía está segmentado por usuario final y geografía. Por usuario final, el mercado está segmentado en petróleo y gas, construcción, minería, manufactura, centros de datos y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de alquiler de generadores de energía en las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base de los ingresos (millones de USD).

| Diésel |

| Gas Natural |

| Híbrido/Integrado con Batería |

| Hidrógeno y Otros |

| Por Debajo de 100 kVA |

| 101 a 500 kVA |

| 501 a 1.000 kVA |

| Por Encima de 1.000 kVA |

| Reserva/Respaldo |

| Principal/Continuo |

| Reducción de Picos |

| Construcción |

| Petróleo y Gas |

| Minería |

| Manufactura |

| Centros de Datos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Diésel | |

| Gas Natural | ||

| Híbrido/Integrado con Batería | ||

| Hidrógeno y Otros | ||

| Por Potencia Nominal | Por Debajo de 100 kVA | |

| 101 a 500 kVA | ||

| 501 a 1.000 kVA | ||

| Por Encima de 1.000 kVA | ||

| Por Aplicación | Reserva/Respaldo | |

| Principal/Continuo | ||

| Reducción de Picos | ||

| Por Usuario Final | Construcción | |

| Petróleo y Gas | ||

| Minería | ||

| Manufactura | ||

| Centros de Datos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alquiler de generadores de energía?

El tamaño del mercado de alquiler de generadores de energía alcanzó los USD 14,05 mil millones en 2026 y se proyecta que llegue a USD 18,75 mil millones para 2031 a una CAGR del 5,95%.

¿Qué región lidera la generación de ingresos?

Asia-Pacífico capturó el 32,48% de los ingresos globales en 2025 y también es la región de más rápido crecimiento con una CAGR del 7,55%.

¿Por qué los alquileres de generadores híbridos con batería están ganando popularidad?

Los conjuntos híbridos reducen el consumo de diésel hasta un 80%, disminuyen las emisiones y ayudan a los arrendatarios a cumplir con las normas de la Etapa V y el Nivel 4 Final, impulsando la demanda especialmente en proyectos urbanos y de centros de datos.

¿Qué sector de usuario final se expande más rápido?

Se proyecta que los centros de datos aumenten el gasto en alquiler a una CAGR del 9,66% debido a que los retrasos en la conexión a la red y las densidades de energía impulsadas por la IA requieren energía puente rápida y flexible.

¿Cómo afectarán los impuestos al carbono a los alquileres de generadores?

Los esquemas más estrictos de fijación de precios al carbono aumentan los costos de combustible para las unidades diésel, alentando a las flotas de alquiler a adoptar soluciones de HVO, gas natural e híbridas para proteger los márgenes y cumplir los objetivos de sostenibilidad de los clientes.

¿Los sistemas de almacenamiento de energía en baterías están reemplazando a los generadores de alquiler?

Las baterías desplazan algunas cargas de corta duración, particularmente la reducción de picos en mercados regulados, pero la resiliencia ante apagones de varios días sigue dependiendo de los alquileres de generadores convencionales o híbridos.

Última actualización de la página el: