Tamaño y Participación del Mercado de Anticuerpos Monoclonales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 323.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 596.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticuerpos Monoclonales por Mordor Intelligence

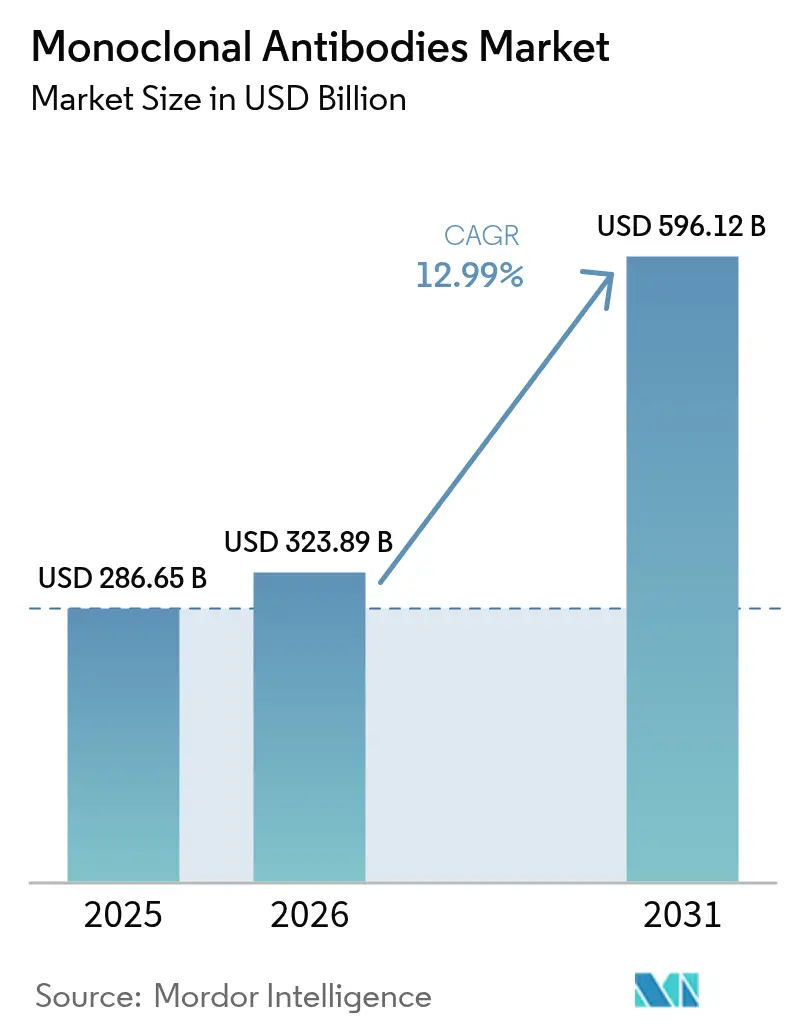

El tamaño del Mercado de Anticuerpos Monoclonales fue valorado en USD 286,65 mil millones en 2025 y se estima que crecerá desde USD 323,89 mil millones en 2026 hasta alcanzar USD 596,12 mil millones en 2031, a una CAGR del 12,99% durante el período de pronóstico (2026-2031).

El crecimiento refleja la transición de los anticuerpos terapéuticos desde biológicos de nicho hacia intervenciones de primera línea en oncología, trastornos autoinmunes y prevención de enfermedades infecciosas. Los catalizadores incluyen plataformas de ingeniería de anticuerpos de rápido avance, revisiones regulatorias más ágiles para indicaciones innovadoras y desembolsos gubernamentales de preparación pandémica que comprometen USD 79,5 mil millones en contramedidas médicas hasta 2027. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) anclan ahora la base de suministro, con Samsung Biologics registrando más de USD 3,3 mil millones en nuevos contratos durante 2024 y WuXi Biologics con una cartera de pedidos de USD 20,6 mil millones, lo que subraya la demanda estructural. La orientación geográfica hacia la capacidad de Asia-Pacífico, que se espera represente el 45% de las nuevas adiciones de volumen para 2028, aumenta los riesgos de concentración en la cadena de suministro mientras reduce simultáneamente los costos unitarios.

Conclusiones Clave del Informe

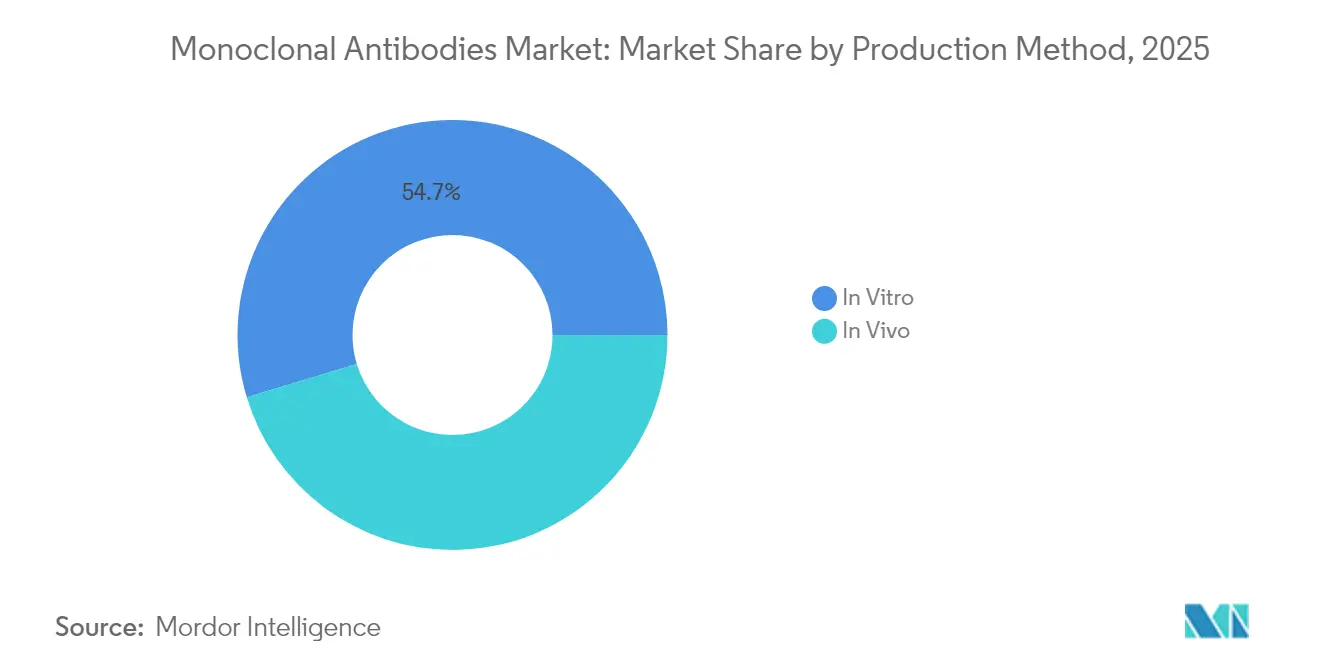

- Por método de producción, los sistemas in vitro representaron el 54,68% de la participación global del mercado de anticuerpos monoclonales en 2025; se proyecta que este segmento se expanda a una CAGR del 13,95% hasta 2031.

- Por fuente, los anticuerpos de origen humano lideraron con una participación de ingresos del 59,02% en 2025, mientras que las variantes humanizadas están preparadas para el crecimiento más rápido, con una CAGR del 18,02% hasta 2031.

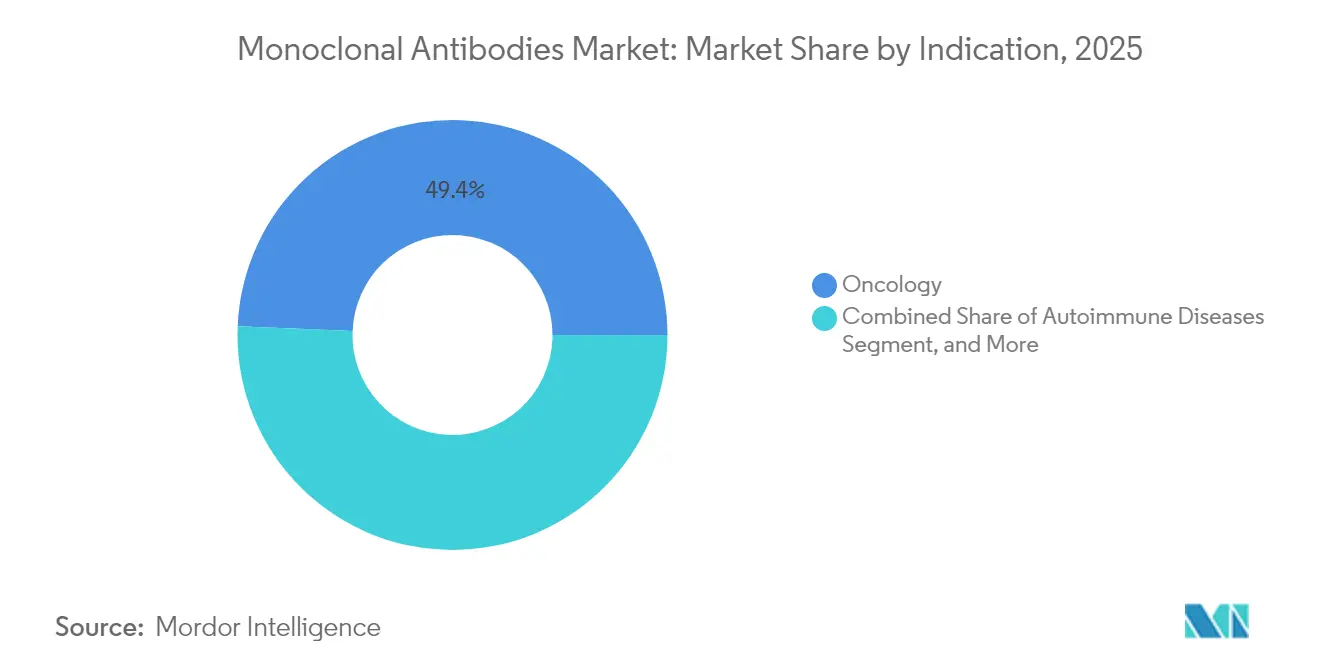

- Por indicación, la oncología representó el 49,35% de los ingresos de 2025, mientras que se prevé que las enfermedades autoinmunes registren la CAGR más fuerte del 19,22% hasta 2031.

- Por usuario final, los hospitales captaron el 39,22% de la demanda en 2025; los centros especializados y ambulatorios representan el canal de mayor crecimiento, con una CAGR del 15,98% hacia 2031.

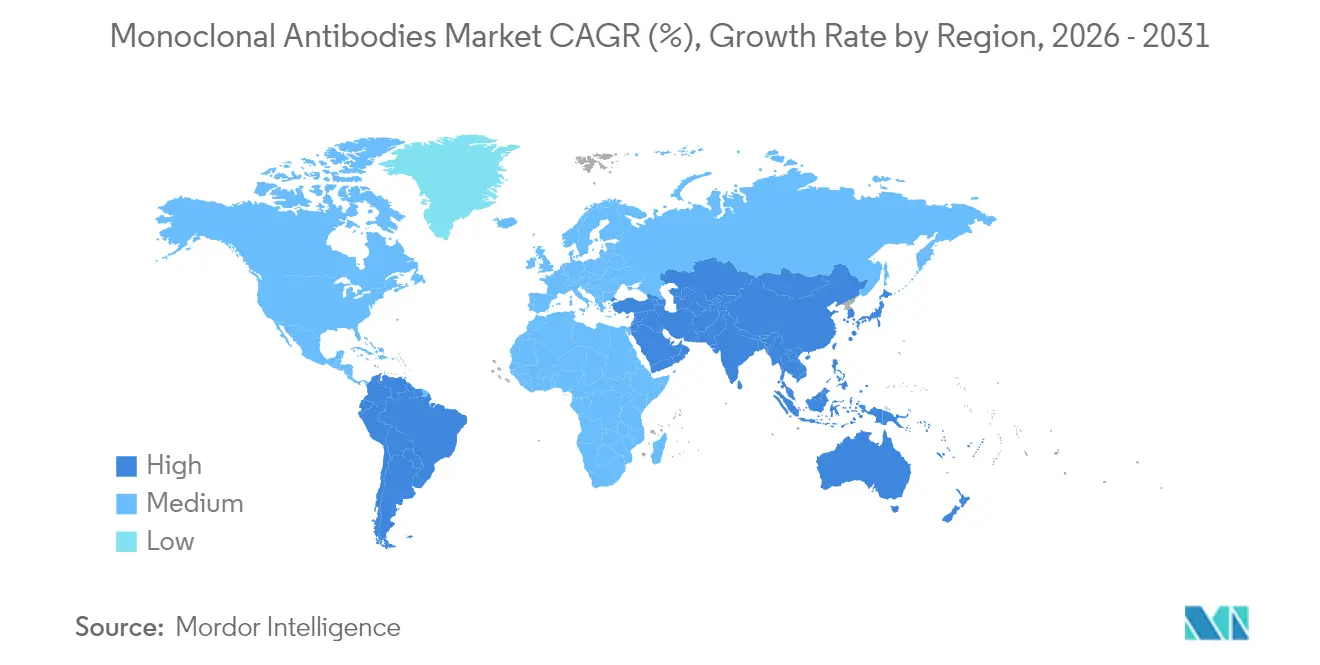

- Por geografía, América del Norte captó el 40,62% de la participación global del mercado de anticuerpos monoclonales en 2025; la región de Asia-Pacífico representa el mayor crecimiento con una CAGR del 13,11% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Anticuerpos Monoclonales*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances Tecnológicos Crecientes en Plataformas de Ingeniería de Anticuerpos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incidencia Global Creciente de Cáncer y Enfermedades Crónicas | +3.2% | Global, con mayor impacto en poblaciones envejecidas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ampliación del Financiamiento Gubernamental y de Capital de Riesgo para I+D de mAbs | +2.1% | América del Norte y Europa principalmente, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Diseño de Anticuerpos De Novo Impulsado por IA Acelera los Ciclos de Descubrimiento | +1.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Biorreactores de Uso Único Altamente Potentes para ADC | +1.7% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de Almacenamiento para la Preparación Pandémica | +1.6% | América del Norte, Europa, con programas emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos Crecientes en Plataformas de Ingeniería de Anticuerpos

La microfluídica de alto rendimiento y el cribado de células B individuales han condensado los ciclos de descubrimiento de meses a semanas, permitiendo a los desarrolladores localizar clones raros de alta afinidad con precisión. El lanzamiento en 2024 por parte de Samsung Biologics de la plataforma S-HiCon permite formulaciones líquidas que superan los 200 mg/mL, resolviendo las barreras de viscosidad y estabilidad para la administración subcutánea.[1]Andreas Krömer, "Informe Anual de Samsung Biologics 2024," samsungbiologics.com Las técnicas de conjugación específicas de sitio dominan ahora las tuberías de conjugados anticuerpo-fármaco (ADC), reduciendo la variabilidad entre lotes y agilizando las revisiones regulatorias; 14 anticuerpos biespecíficos ya cuentan con aprobaciones globales a fecha de 2024. Estos conjuntos de herramientas escalables y estandarizados desplazan la ventaja negociadora hacia los CDMOs que pueden amortizar las inversiones en plataformas en múltiples programas, inclinando la ventaja competitiva hacia los fabricantes a gran escala.

Incidencia Global Creciente de Cáncer y Enfermedades Crónicas

El crecimiento proyectado del 77% en los casos de cáncer a nivel mundial para 2050 y el aumento de los diagnósticos de enfermedades autoinmunes mantienen una demanda terapéutica sólida.[2]Iniciativa de Genéricos y Biosimilares, "Ahorros de Costos de los Biosimilares de Rituximab," gabi-journal.net Los inhibidores de puntos de control ilustran la convergencia: los conocimientos mecanísticos obtenidos en oncología están migrando hacia protocolos autoinmunes, reduciendo los plazos de desarrollo y ampliando los grupos de pacientes. Los anticuerpos monoclonales desempeñan un doble papel: como biológicos independientes y como portadores de carga útil de precisión en los ADC, lo que refuerza su indispensabilidad en todos los grupos de enfermedades. El envejecimiento demográfico en América del Norte, Europa y Asia-Pacífico eleva aún más la prevalencia, garantizando volúmenes terapéuticos sostenidos.

Ampliación del Financiamiento Gubernamental y de Capital de Riesgo para I+D de mAbs

Los programas del gobierno de EE. UU. están destinando financiamiento significativo al desarrollo de anticuerpos de próxima generación contra la COVID-19, y las iniciativas de salud pública más amplias también reciben apoyo financiero a largo plazo.[3]Departamento de Salud y Servicios Humanos de EE. UU., "Inversión Gubernamental en Contramedidas Médicas," hhs.gov La iniciativa de Preparación para Emergencias de Salud de Canadá fortalece la capacidad interna para contramedidas pandémicas. El capital de riesgo se agrupa cada vez más en torno a propuestas de plataformas; el Samsung Life Science Fund II apunta a empresas emergentes de descubrimiento de anticuerpos habilitadas por IA. La reducción de riesgos por parte del gobierno libera capital privado para financiar ensayos en etapas más avanzadas, comprimiendo el trayecto del laboratorio a la cabecera del paciente.

Diseño de Anticuerpos De Novo Impulsado por IA Acelera los Ciclos de Descubrimiento

Los modelos de aprendizaje automático ahora predicen la unión al epítopo y la estabilidad estructural, reduciendo los plazos de descubrimiento temprano hasta en un 70%. La alianza de AbbVie por USD 355 millones con BigHat Biosciences y la colaboración de Sanofi por USD 1.000 millones con BioMap destacan el apetito de las grandes farmacéuticas por la biología computacional. La IA optimiza las secuencias para la fabricabilidad, la resistencia a la escape viral y la reducción de la inmunogenicidad, elevando la probabilidad de éxito clínico. Las plataformas democratizadas basadas en la nube también equipan a las biotecnológicas más pequeñas para competir en la etapa de ideación, remodelando los fosos tradicionales basados en el tamaño.

Análisis del Impacto de las Restricciones del Mercado de Anticuerpos Monoclonales*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Terapia y Fabricación | -2.9% | Global, con mayor impacto en mercados emergentes sensibles al precio | Largo plazo (≥ 4 años) |

| Vencimientos de Patentes y Presión de Precios de Biosimilares | -2.1% | América del Norte y Europa principalmente, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Biofabricación frente a Terapias Celulares y Génicas | -1.8% | Global, con restricciones agudas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rechazo de Reembolso de ETS a la Rentabilidad en el Mundo Real | -1.7% | Europa, América del Norte, con presión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Terapia y Fabricación

Los precios de lanzamiento medianos para biológicos especializados alcanzaron USD 300.000 por tratamiento en 2024, tensando los presupuestos de los pagadores. Los estudios de costo-efectividad indican que el eculizumab requiere un descuento del 93% para cumplir con los umbrales de AVAC, lo que subraya las brechas de accesibilidad económica. El confinamiento complejo de los ADC, los extensos protocolos de control de calidad y los gastos de resina Proteína A sostienen bases de costos elevados a pesar de la adopción de biorreactores de uso único. Aunque los biosimilares de rituximab generaron ahorros anuales de USD 208.553 en Chile, la adopción es lenta en los Estados Unidos, amortiguando los beneficios de la compresión de precios.

Vencimientos de Patentes y Presión de Precios de Biosimilares

Productos superventas como Stelara y Prolia/Xgeva están perdiendo exclusividad, mientras que Keytruda enfrenta el riesgo de entrada de biosimilares para 2028. La saga del adalimumab muestra que los fabricantes originales pueden retener el 97% de la cuota de volumen mediante contratos agresivos incluso después de 10 lanzamientos de biosimilares. Los biosimilares oncológicos enfrentan obstáculos regulatorios y de fabricación más pronunciados, lo que podría limitar la profundidad del descuento en comparación con moléculas más simples. No obstante, los gestores de beneficios farmacéuticos están experimentando con contratos basados en valor que podrían acelerar el cambio una vez que el suministro posterior a la aprobación se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Anticuerpos Monoclonales

Por Método de Producción:

Las Plataformas In Vitro Mantienen un Liderazgo EscalableLos sistemas In Vitro controlaron el 54,68% del mercado de anticuerpos monoclonales en 2025 y están preparados para avanzar a una CAGR del 13,95% hasta 2031. La ventaja de productividad de este segmento sustenta el dominio de ingresos en 2025, ya que las líneas celulares de ovario de hámster chino elevan los títulos por encima de 11,5 g/L, triplicando la producción en lotes alimentados. La perfusión continua y la cromatografía de múltiples columnas reducen el uso de resina Proteína A en un 40%, reduciendo los costos de materias primas y aumentando la recuperación al 87%. Se prevé que el tamaño del mercado de anticuerpos monoclonales para plataformas In Vitro se amplíe al mismo ritmo que las implantaciones de capacidad de los CDMOs en Corea del Sur y China.

Los métodos In Vivo con vectores virales o glicoingeniería ahora ocupan aplicaciones de nicho que requieren patrones postraduccionales exóticos. A medida que proliferan los sistemas de sobremesa de uso único, las empresas biotecnológicas más pequeñas obtienen acceso a la fabricación con poco capital, reforzando la narrativa de subcontratación del mercado de anticuerpos monoclonales. Los CDMOs que integran flujos continuos ascendentes y descendentes pueden redirigir la capacidad entre IgG estándar y ciclos complejos de ADC sin costosas remodelaciones, una prima de flexibilidad que atrae a patrocinadores con amplias carteras de proyectos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente:

La Ingeniería Humanizada Impulsa el Repunte Más RápidoLos anticuerpos humanos mantuvieron una participación de ingresos del 59,02% en 2025, pero las construcciones humanizadas se están acelerando a una CAGR del 18,02% gracias a mejores perfiles de inmunogenicidad. Las plataformas de presentación en fagos, presentación en levaduras y ratones transgénicos convergen para producir secuencias cuasi-germinales que eluden los anticuerpos antifármaco, algo crítico para los regímenes de dosificación crónica. El liderazgo en participación del mercado de anticuerpos monoclonales permanece con los activos completamente humanos, pero se proyecta que el tamaño del mercado de anticuerpos monoclonales atribuible a las variantes humanizadas aumente marcadamente junto con las expansiones de la cartera de proyectos autoinmunes.

El cribado computacional de epítopos ahora identifica puntos críticos inmunogénicos antes de la presentación del IND, acortando los ciclos iterativos de rediseño. Los formatos quiméricos persisten donde la velocidad supera a la tolerabilidad, particularmente en ensayos oncológicos en etapa avanzada. Sin embargo, los ratones transgénicos de tercera generación capaces de producir cadenas pesadas y ligeras humanas diversificadas prometen cerrar la brecha, desafiando a las construcciones humanizadas para la atención futura.

Por Indicación:

Las Enfermedades Autoinmunes se Convierten en la Próxima Frontera de CrecimientoLa oncología aportó el 49,35% de los ingresos de 2025, pero se prevé que los trastornos autoinmunes se comporten a una tasa anual del 19,22% hasta 2031, a medida que el diagnóstico más temprano, la estratificación por biomarcadores y los innovadores esquemas de depleción de células B amplíen los grupos elegibles. Los anticuerpos contra enfermedades infecciosas, como el nirsevimab y el clesrovimab dirigidos al VRS, ilustran roles profilácticos en expansión; el nirsevimab redujo la hospitalización relacionada con el VRS en un 90% en evaluaciones del mundo real.

Dentro de la oncología, los ADC y los biespecíficos renuevan los flujos de ingresos a medida que los competidores de IgG de objetivo único se enfrentan a la erosión por biosimilares. El aprendizaje traslacional entre indicaciones acelera el reciclaje de activos: los mecanismos inicialmente exitosos en oncología migran hacia las carteras de artritis reumatoide y lupus eritematoso sistémico, comprimiendo las cronologías de desarrollo y enriqueciendo los perfiles de rentabilidad.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros Especializados y Ambulatorios Capturan el Cambio en la AdministraciónLos hospitales generaron el 39,22% del consumo de 2025, pero los centros especializados están progresando a una CAGR del 15,98% hasta 2031. Las reformulaciones subcutáneas como el Tecentriq Hybrenza de Roche reducen el tiempo de silla a siete minutos, alineándose con los imperativos de rendimiento ambulatorio. Los análisis de minimización de costos europeos de Phesgo reportan ahorros de hasta el 80% frente a las infusiones intravenosas, fortaleciendo el apoyo de los pagadores a la migración. El tamaño del mercado de anticuerpos monoclonales que fluye a través de canales no hospitalarios se expande por tanto en consonancia con las formulaciones de alta concentración y las herramientas digitales de adherencia.

Las clínicas minoristas y los consultorios médicos con salas de infusión se benefician de la deflación de costos de los biosimilares, ofreciendo paneles de múltiples fuentes que aumentan la flexibilidad de programación. Las plataformas de monitoreo remoto ofrecen detección de eventos adversos en tiempo real, permitiendo la administración en el hogar en poblaciones seleccionadas, un paradigma que probablemente se amplificará a medida que los pagadores persigan la optimización del lugar de atención.

Análisis Geográfico

Mercado de Anticuerpos Monoclonales en América del Norte

América del Norte controló el 40,62% de los ingresos de 2025, respaldada por densos centros de innovación, una cobertura de seguros generosa y una vía regulatoria favorable para designaciones aceleradas. La apropiación plurianual del PHEMCE de la región garantiza una demanda base para las contramedidas de anticuerpos, mientras que el programa de Preparación para Emergencias de Salud de Canadá añade capacidad de respuesta doméstica ante aumentos de demanda. Sin embargo, los acantilados de exclusividad de Stelara y Prolia/Xgeva presagian una intensificación de la competencia de biosimilares, lo que impulsa un giro hacia contratos basados en valor y requisitos de evidencia del mundo real. El escrutinio de la evaluación de tecnologías sanitarias ya influye en la adopción en formularios, empujando a los fabricantes hacia una fijación de precios diferencial.

Mercado de Anticuerpos Monoclonales en Asia-Pacífico

Asia-Pacífico es el de mayor crecimiento, con una CAGR proyectada del 13,11%. La supremacía en capacidad es decisiva: Samsung Biologics alcanzará un volumen total de 784 kL para abril de 2025, y la cartera de pedidos de WuXi Biologics por valor de 20.600 millones de USD da testimonio de la dependencia de los patrocinadores globales. Los responsables políticos en China, Corea del Sur y Singapur combinan incentivos fiscales con autorizaciones GMP aceleradas, atrayendo activos de desarrollo clínico de empresas de biotecnología occidentales. Sin embargo, la excesiva dependencia de las fábricas regionales presenta fragilidad geopolítica y logística, lo que impulsa conversaciones sobre estrategias de doble abastecimiento y relocalización cercana en América del Norte y Europa.

Mercado de Anticuerpos Monoclonales en EMEA y LATAM

Europa sigue siendo un peso pesado en innovación gracias a los consolidados clústeres farmacéuticos y a reguladores sofisticados. Las tasas de adopción de biosimilares superan a las de los Estados Unidos, lo que agudiza la competencia de precios pero también valida la previsibilidad de las vías regulatorias. La innovación en administración subcutánea resuena con la filosofía de contención de costes de la región; los datos de adopción de Phesgo de Roche muestran que el 91% de los pacientes encuestados prefieren la administración domiciliaria, lo que refuerza los esquemas de pago por desempeño. Los mercados emergentes en América Latina, Oriente Medio y África contribuyen con volúmenes incrementales a medida que maduran los programas nacionales de inmunización y oncología, aunque las restricciones de reembolso limitan la penetración a corto plazo.

Panorama Competitivo

La competencia en el mercado de anticuerpos monoclonales se caracteriza por una consolidación moderada: los principales actores integran plataformas de descubrimiento, carteras clínicas y fabricación a escala industrial. Roche, AbbVie y Johnson & Johnson continúan liderando el mercado de anticuerpos monoclonales a través de la gestión estratégica del ciclo de vida, ejemplificada por la transición de AbbVie de Humira hacia terapias más recientes, como Skyrizi y Rinvoq. Los acantilados de patentes inyectan volatilidad, obligando a los titulares a invertir en biespecíficos, ADC y formulaciones de acción prolongada que se diferencian más allá de la mera afinidad por el objetivo.

Los CDMOs, como Samsung Biologics, WuXi Biologics y Lonza, suministran más del 50% de la capacidad subcontratada, lo que les otorga un apalancamiento estratégico significativo. Su disposición a co-invertir en las carteras de proyectos de los clientes acelera los plazos de los activos y distribuye el riesgo, convirtiéndolos en socios cuasi-estratégicos en lugar de proveedores transaccionales. Las alianzas de IA redefinen fronteras: las colaboraciones AbbVie–BigHat y Sanofi–BioMap apuntan a marcos de diseño computacional capaces de generar anticuerpos con propiedades de fármaco a escala. El espacio del VRS destaca el espacio en blanco emergente; el clesrovimab de Merck complementa el nirsevimab de Sanofi/AstraZeneca, abriendo franquicias pediátricas de miles de millones de dólares.

Los disruptores se centran en construcciones multiespecíficas, anticuerpos codificados por genes y vías de administración no tradicionales como las formulaciones inhaladas. Las grandes empresas contrarrestan con adquisiciones dirigidas; la adquisición de Poseida Therapeutics por parte de Roche por su experiencia en terapia celular representa un movimiento defensivo para asegurar tecnologías de próxima generación. Las barreras de entrada al mercado siguen siendo elevadas, dadas las economías de escala de los biológicos GMP y las pronunciadas demandas de capital para la validación de procesos; sin embargo, las herramientas democratizadas de diseño por IA y las plantas modulares de uso único reducen modestamente los obstáculos para los competidores respaldados por capital de riesgo.

Líderes de la Industria de Anticuerpos Monoclonales

Eli Lilly and Company

Amgen Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Anticuerpos Monoclonales Cubiertas en este Informe

- Abbvie

- Amgen

- AstraZeneca

- BeiGene Ltd.

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- Pfizer

- Regeneron Pharmaceuticals

- Sanofi

- Seagen

- Samsung Bioepis Co. Ltd.

- Sinopharm Group Co. Ltd.

- Thermo Fisher Scientific

- Wuxi Biologics

- Zai Lab Ltd.

Leer el Análisis de las Empresas del Mercado de Anticuerpos Monoclonales

Desarrollos Recientes de la Industria en el Mercado de Anticuerpos Monoclonales

- Junio de 2025: Merck recibió la aprobación de la FDA para el clesrovimab (MK-1654), un anticuerpo monoclonal de acción prolongada diseñado para proteger a los lactantes del virus sincitial respiratorio durante su primera temporada de VRS, demostrando una reducción del 60,5% en las infecciones respiratorias bajas por VRS con atención médica y una reducción del 84,3% en las hospitalizaciones relacionadas con el VRS en ensayos pivotales de Fase 2b/3. Esta aprobación posiciona a Merck junto a Sanofi y AstraZeneca en el competitivo mercado de prevención del VRS, ampliando las opciones terapéuticas para las poblaciones pediátricas vulnerables.

- Junio de 2025: Novartis reportó beneficios estadísticamente significativos en la supervivencia libre de progresión radiográfica para Pluvicto en pacientes con cáncer de próstata metastásico sensible a las hormonas positivo para PSMA del ensayo de Fase III PSMAddition, ampliando la aplicación potencial de la terapia con radioligandos a etapas más tempranas de la enfermedad. Los resultados positivos respaldan la expansión de las capacidades de fabricación de Novartis para las terapias con radioligandos para satisfacer la creciente demanda.

- Marzo de 2025: Roche anunció resultados positivos del estudio OUtMATCH de Fase III que mostraron que Xolair (omalizumab) demostró mayor eficacia y menos efectos secundarios en comparación con la inmunoterapia oral para las alergias alimentarias, con el 36% de los pacientes con Xolair tolerando cantidades significativas de alérgenos frente al 19% con inmunoterapia oral. El ensayo directo representa la primera comparación directa entre estas modalidades de tratamiento, lo que podría remodelar los protocolos de manejo de las alergias alimentarias.

- Febrero de 2025: Invivyd anunció datos clínicos positivos de Fase 1/2 para VYD2311, un anticuerpo monoclonal diseñado como alternativa superior a la vacunación contra la COVID-19, demostrando una potencia de neutralización 17 veces mayor contra las variantes del SARS-CoV-2 en comparación con el pemivibart. La potencia mejorada sugiere el potencial de una dosificación menos frecuente y una mayor aplicabilidad en la población más allá de los individuos inmunocomprometidos.

Mercado de Anticuerpos Monoclonales Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de los anticuerpos monoclonales (mAbs) como el conjunto de los ingresos anuales generados por las terapias de marca y biosimilares basadas en inmunoglobulinas de longitud completa producidas mediante cultivo celular recombinante y administradas para el tratamiento de enfermedades humanas oncológicas, autoinmunes, infecciosas e inflamatorias.

Exclusiones del ámbito de aplicación: los kits de anticuerpos de diagnóstico, los fragmentos de anticuerpos, las preparaciones policlonales y los ingresos por servicios en fase de descubrimiento quedan fuera del ámbito de evaluación.

Segmentos cubiertos en este informe

- Por Método de Producción

- In Vitro

- In Vivo

- Por Fuente

- Humano

- Humanizado

- Quimérico

- Murino

- Por Indicación

- Oncología

- Enfermedades Autoinmunes

- Enfermedades Infecciosas

- Enfermedades Inflamatorias

- Otras Indicaciones

- Por Usuario Final

- Hospitales

- Institutos de Investigación Académica

- Centros Especializados y Ambulatorios

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con oncólogos médicos, directores de farmacia hospitalaria, directores de gestión de medicamentos y asesores reguladores de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Estas conversaciones validaron los precios medios de venta, los cambios en la combinación de terapias (IV a sub-Q), las hipótesis de penetración de biosimilares y los planes de expansión de la capacidad a corto plazo que las fuentes secundarias rara vez cuantifican.

Investigación documental

Empezamos con conjuntos de datos biomédicos y económicos fidedignos, como los archivos de ventas ATC de la Organización Mundial de la Salud, las listas de aprobación de productos biológicos de la FDA y la EMA de EE.UU., los registros de incidencia del Instituto Nacional del Cáncer, las estadísticas de gasto sanitario de la OCDE y los códigos de exportación Comtrade de las Naciones Unidas para el Sistema Armonizado 3002 a fin de dimensionar los flujos transfronterizos. Los informes 10-K de las empresas, los informes para inversores y los portales de asociaciones (por ejemplo, la Federación Internacional de Fabricantes Farmacéuticos o la Organización para la Innovación Biotecnológica) añaden visibilidad a la cartera de productos y contexto de precios. Los recursos de suscripción, como Dow Jones Factiva y D&B Hoovers, aportaron datos históricos sobre la distribución de los ingresos y la capacidad de las plantas. Numerosas referencias públicas y privadas adicionales sirvieron para cruzar datos; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

En primer lugar, se creó un grupo de demanda descendente a partir de cohortes de pacientes tratados por indicación, ciclos terapéuticos medios y ASP ponderados. A continuación, se corroboraron los resultados con comprobaciones ascendentes selectivas de las ventas de biológicos comunicadas por los fabricantes, los precios contractuales muestreados y los datos de envío, con lo que se alinearon los totales dentro de una banda de error del 5%. Las variables clave del modelo incluyen las tendencias de incidencia y prevalencia de los cánceres de alta carga, las tasas de migración de las líneas terapéuticas, las curvas de adopción de biosimilares, las mejoras en el rendimiento de la fabricación, las ampliaciones de la capacidad de bioprocesamiento y la erosión de los precios en el mundo real. Posteriormente, se utilizaron la regresión multivariante y el análisis de escenarios para realizar previsiones hasta 2030, con rangos de parámetros ajustados mediante consenso de expertos cuando la volatilidad histórica superaba las dos desviaciones estándar.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica de dos niveles en la que se señalan las desviaciones con respecto a las referencias externas de gasto sanitario y las publicaciones de homólogos para volver a ponerse en contacto con ellos. Los informes se actualizan anualmente, mientras que los acontecimientos importantes, las principales aprobaciones, los acantilados de patentes y las interrupciones del suministro desencadenan actualizaciones provisionales. Un barrido final previo a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Cómo se compara el tamaño del mercado de anticuerpos monoclonales de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen diferir porque cada empresa elige distintas inclusiones de productos, hipótesis de precios y cadencias de actualización.

Las principales diferencias se deben a si las ventas de biosimilares se agrupan, a cómo se gestionan los descuentos fuera de factura y a la amplitud de las indicaciones contabilizadas más allá de la oncología.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 286,65 B (2025) | Inteligencia de Mordor | - |

| USD 252,60 B (2024) | Consultoría global A | Excluye márgenes hospitalarios y vacunas; año base más antiguo |

| USD 265,17 B (2024) | Análisis de la industria B | Ámbito sólo terapéutico, sin aumento de biosimilares, muestreo limitado en Asia |

| USD 231,42 B (2024) | Diario profesional C | Se basa en los precios de catálogo sin ajuste de descuento regional |

La comparación demuestra que, al alinear el universo de productos adecuado, ajustar los precios reales de las transacciones y actualizar cada doce meses, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables claramente establecidas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de anticuerpos monoclonales?

El mercado se situó en USD 323,89 mil millones en 2026 y se prevé que alcance los USD 596,12 mil millones en 2031.

¿Qué área terapéutica contribuye con la mayor participación de los ingresos por anticuerpos monoclonales?

Las aplicaciones de oncología generaron el 49,35% de los ingresos globales en 2025, convirtiéndola en la indicación líder.

¿Qué segmento se proyecta que crecerá más rápido hasta 2031?

Se espera que las enfermedades autoinmunes registren la CAGR más fuerte del 19,22%, superando a todas las demás indicaciones.

¿Con qué rapidez se están expandiendo los anticuerpos humanizados?

Las variantes humanizadas están avanzando a una CAGR del 18,02%, la tasa más rápida entre las categorías de fuentes.

¿Por qué los centros especializados y ambulatorios están ganando importancia?

Las formulaciones subcutáneas como Tecentriq Hybrenza reducen el tiempo de silla a aproximadamente siete minutos, permitiendo una administración ambulatoria o domiciliaria conveniente e impulsando una CAGR del 15,98% para estos centros.

Última actualización de la página el: