Tamaño y Participación del Mercado de Prueba de Activación de Monocitos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 350.20 Millones de dólares |

| Tamaño del Mercado (2031) | 498.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

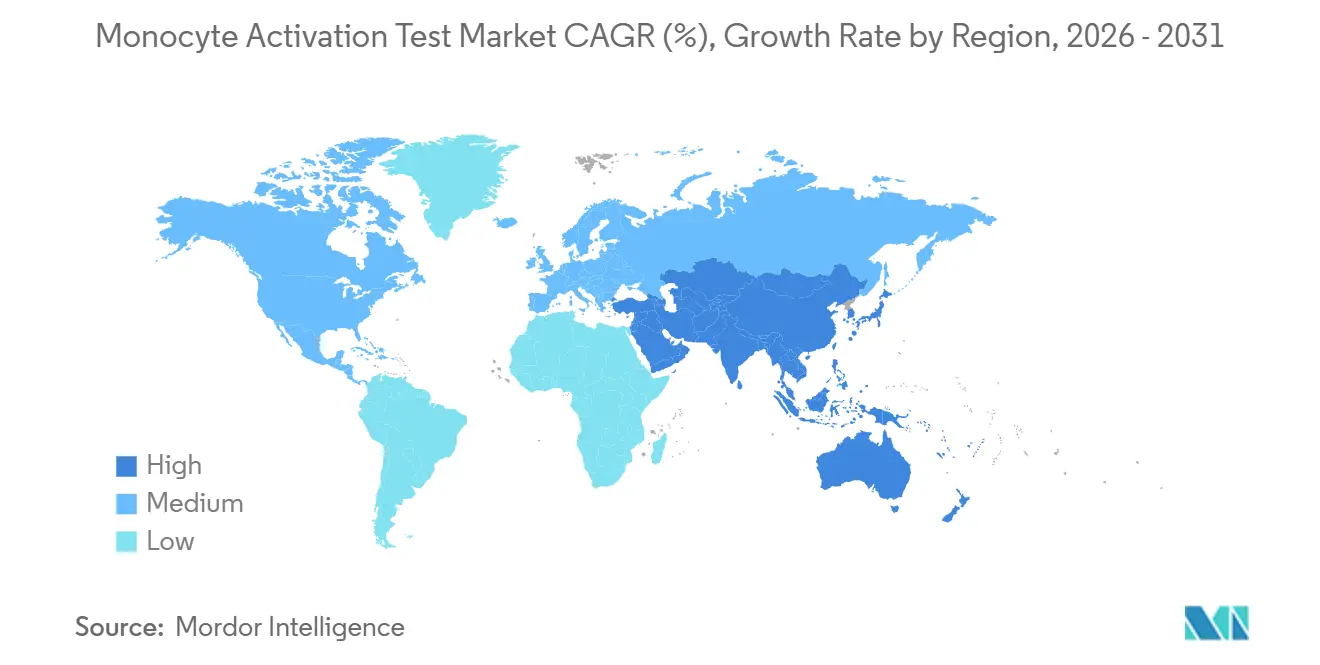

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

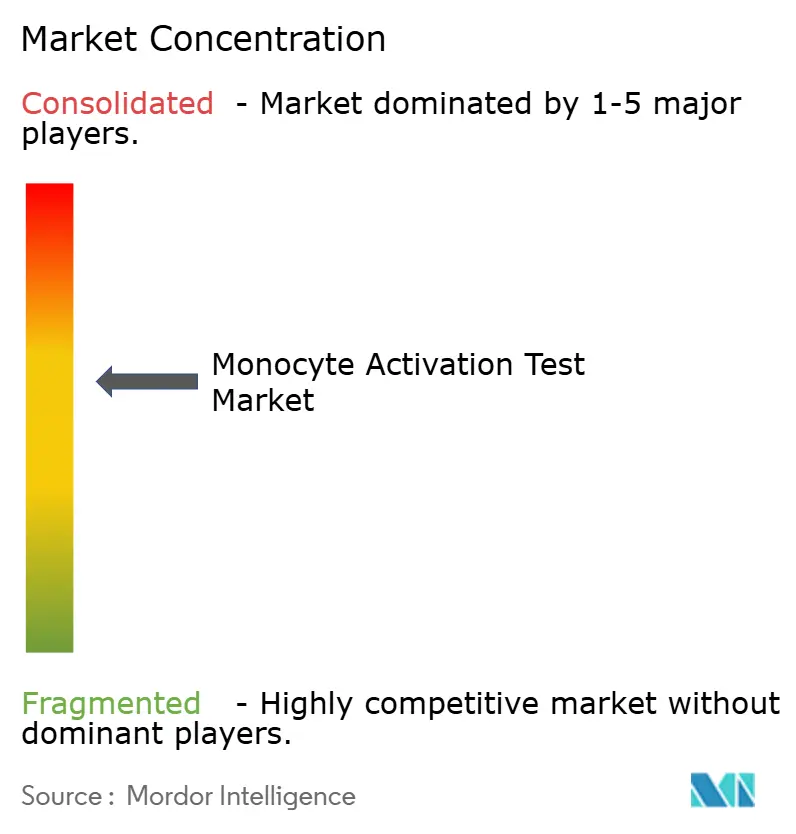

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prueba de Activación de Monocitos por Mordor Intelligence

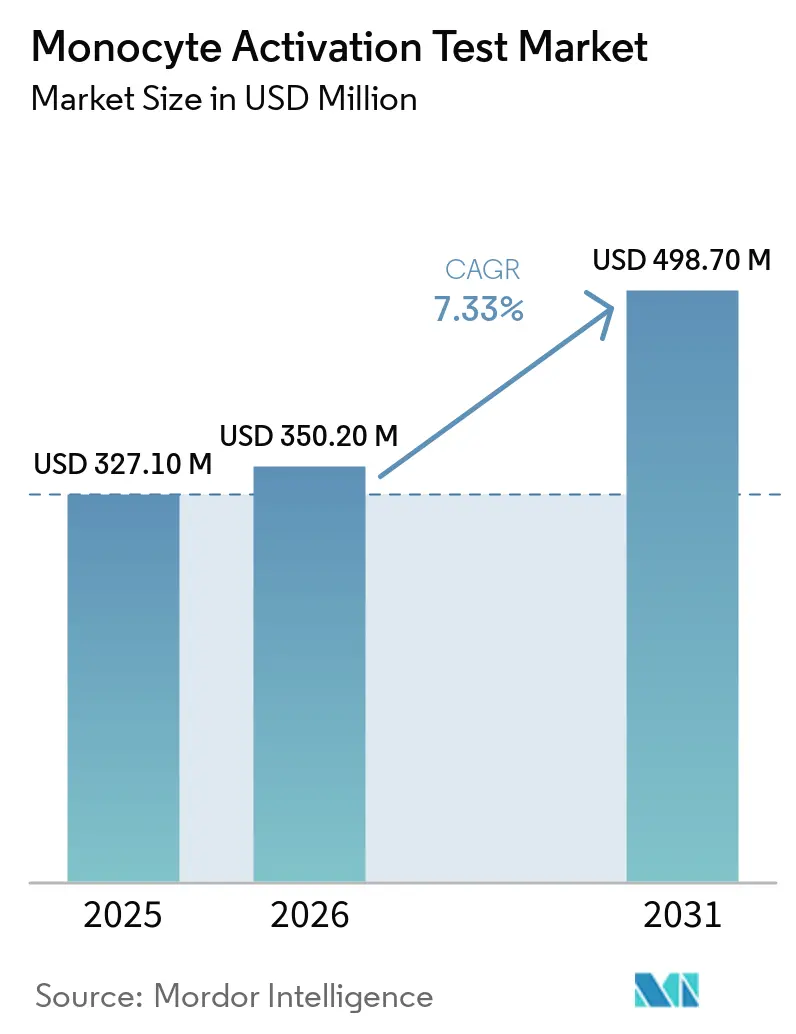

Se espera que el tamaño del Mercado de Prueba de Activación de Monocitos crezca de 327,10 millones de USD en 2025 a 350,20 millones de USD en 2026 y se prevé que alcance 498,70 millones de USD en 2031 a una CAGR del 7,33% durante 2026-2031.

La demanda está aumentando porque los ensayos con células humanas detectan tanto endotoxinas como no endotoxinas, a diferencia de las pruebas de pirógenos en conejos y las pruebas de endotoxinas bacterianas. La farmacopea europea ha suprimido la prueba en conejos, obligando a los fabricantes de biológicos, vacunas y terapias celulares a validar la prueba de activación de monocitos o arriesgarse a retrasos en la liberación [1]Dirección Europea para la Calidad de los Medicamentos y Atención Sanitaria, "Supresión de la Prueba en Conejos y Capítulo 5.1.13," EDQM.eu. Los formatos rápidos de ELISA, gen reportero y PCR digital reducen el tiempo de respuesta de 2 días a 5 horas, disminuyendo los cuellos de botella en el control de calidad y alineándose con las estrategias de liberación en tiempo real. Los eventos de seguridad en terapia génica en 2025 intensificaron el enfoque de la FDA en la activación inmune innata, impulsando el uso más temprano de la prueba de activación de monocitos en los programas de desarrollo. La capacidad de biofabricación de nueva construcción en Asia-Pacífico está adoptando la prueba de activación de monocitos sin infraestructura heredada de conejos, mientras que América del Norte y Europa persiguen ciclos de reemplazo impulsados por el cumplimiento normativo.

Conclusiones Clave del Informe

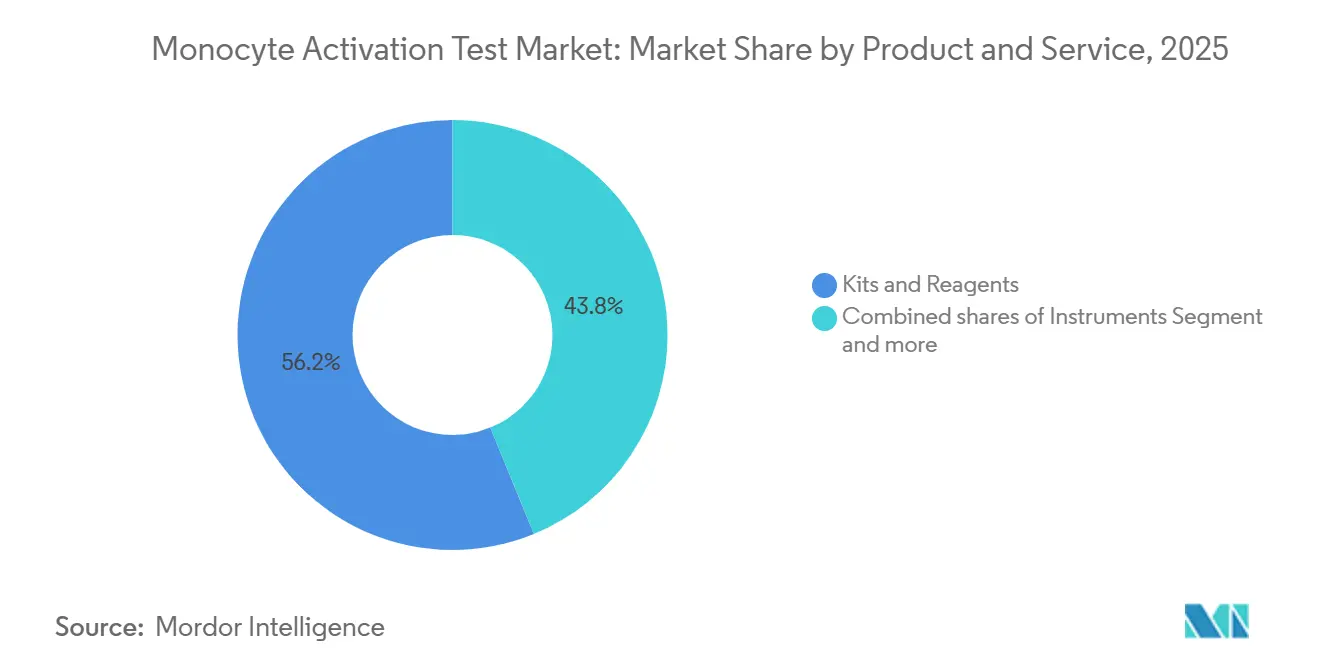

- Por productos y servicios, los kits y reactivos lideraron el mercado de prueba de activación de monocitos con una participación del 56,18% en 2025 y se están expandiendo a una CAGR del 7,65% hasta 2031.

- Por fuente, los ensayos basados en PBMC representaron el 43,87% del mercado de prueba de activación de monocitos en 2025, aunque los sistemas basados en líneas celulares están creciendo al 7,93% hasta 2031.

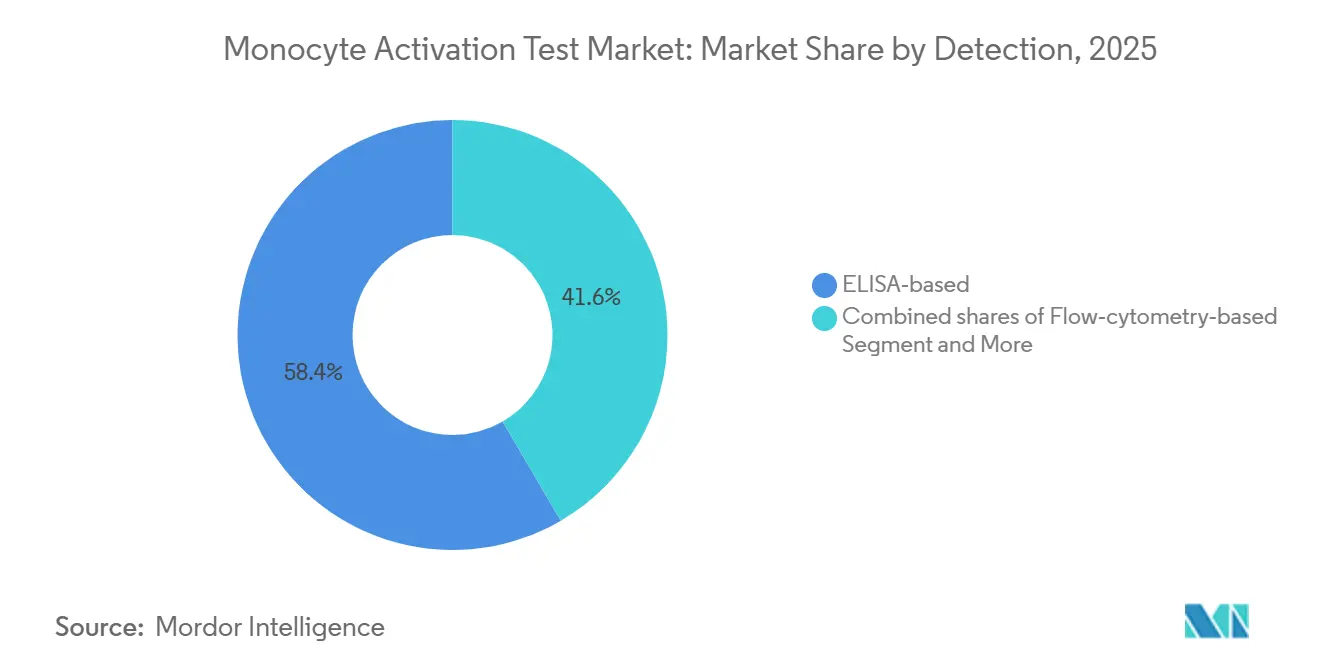

- Por detección, las lecturas de ELISA representaron el 58,39% del tamaño del mercado de prueba de activación de monocitos en 2025, y los formatos de qPCR/gen reportero avanzan a una CAGR del 8,01% hasta 2031.

- Por aplicación, el desarrollo de fármacos y la liberación de lotes representaron el 44,88% del mercado de prueba de activación de monocitos en 2025, mientras que el desarrollo de vacunas se acelera a una CAGR del 7,67% hasta 2031.

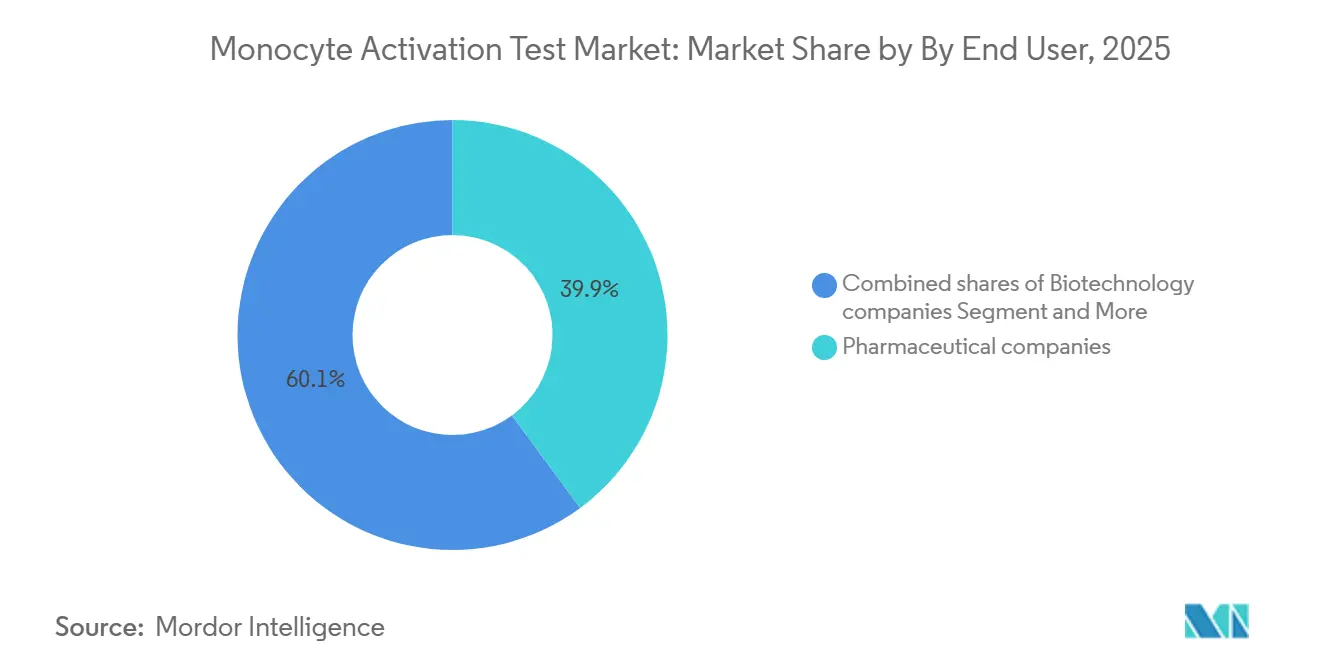

- Por usuario final, las empresas farmacéuticas capturaron el 39,87% de los ingresos en 2025 y las empresas de biotecnología representan el canal de más rápido crecimiento con una CAGR del 7,76% durante 2026-2031.

- Por geografía, América del Norte capturó una participación de ingresos del 38,39% en 2025; se prevé que Asia-Pacífico registre la CAGR regional más rápida del 7,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Prueba de Activación de Monocitos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La eliminación regulatoria gradual de la Prueba de Pirógenos en Conejos en Europa acelera la adopción de la prueba de activación de monocitos | +1.8% | Europa, con efecto secundario en Oriente Medio y África | Corto plazo (≤ 2 años) |

| La expansión de los biológicos, las tuberías de terapia celular/génica y parenteral aumenta los volúmenes de pruebas de pirógenos | +1.5% | Global, concentrado en América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los mandatos éticos/3Rs y las políticas de sostenibilidad corporativa favorecen las pruebas sin animales | +0.9% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Los formatos rápidos de prueba de activación de monocitos reducen el tiempo de ciclo y los cuellos de botella en el control de calidad | +1.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El nuevo capítulo 5.1.13 "Pirogenicidad" de la Farmacopea Europea y la evaluación de riesgos de pirógenos no endotóxicos impulsan la prueba de activación de monocitos donde la prueba de endotoxinas bacterianas/rFC son insuficientes | +1.0% | Europa, influencia regulatoria que se extiende a Oriente Medio, Norte de África y América Latina | Mediano plazo (2-4 años) |

| El escalado del suministro de PBMC y las asociaciones con proveedores mejoran la reproducibilidad lote a lote y la disponibilidad global | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Eliminación Regulatoria Gradual de la Prueba de Pirógenos en Conejos en Europa Acelera la Adopción de la Prueba de Activación de Monocitos

La Farmacopea Europea suprimió la prueba de pirógenos en conejos del capítulo 2.6.8 el 1 de enero de 2026 y la eliminó de 57 monografías en julio de 2025, eliminando el último recurso regulatorio que retrasaba la inversión en la prueba de activación de monocitos. Los fabricantes deben ahora realizar evaluaciones de riesgo de pirógenos no endotóxicos para cada cambio de proceso, lo que efectivamente obliga a la prueba de activación de monocitos para biológicos complejos. Los reguladores de Oriente Medio y África, siguiendo los estándares de la Farmacopea Europea, están actualizando las directrices nacionales, ampliando la demanda potencial. La mayoría de los productos parenterales europeos que anteriormente se probaban en conejos deben convertirse a la prueba de activación de monocitos antes de mediados de 2026, lo que desencadena un aumento a corto plazo que se extiende a América Latina y Oriente Medio y Norte de África a mediano plazo.

La Expansión de los Biológicos y las Tuberías de Terapia Celular/Génica Aumentan los Volúmenes de Pruebas de Pirógenos

La inversión en terapia génica alcanzó 15.200 millones de USD en 2024, con más de la mitad de los nuevos ensayos fuera de la oncología, incorporando nanopartículas lipídicas, cápsides virales y nuevos excipientes que activan monocitos a través de vías independientes del receptor tipo Toll [2]"Montando la Montaña Rusa de la Terapia Génica hacia 2026," Inside Precision Medicine, insideprecisionmedicine.com. El escrutinio de la FDA sobre la activación inmune innata tras las muertes relacionadas con el virus adenoasociado en 2025 ha impulsado la adopción de la prueba de activación de monocitos en las etapas preclínicas y de Fase I. Las vacunas de ARNm ilustran la necesidad: sus lípidos ionizables inducen TNF-α e IL-6 que los ensayos ordinarios de endotoxinas no detectan. Los volúmenes, por tanto, aumentan más allá de la liberación de lotes hacia los flujos de trabajo de desarrollo y validación, particularmente en América del Norte y Europa, con Asia-Pacífico añadiendo capacidad hasta 2030.

Los Mandatos Éticos/3Rs y las Políticas de Sostenibilidad Corporativa Favorecen las Pruebas sin Animales

La Directiva 2010/63 de la UE y los informes de ESG corporativos intensifican la presión para reemplazar las pruebas en animales. Charles River posiciona la prueba de activación de monocitos dentro de su Proyecto de Avance de Métodos Alternativos, vinculando la necesidad regulatoria con los imperativos éticos. El simposio de febrero de 2026 de la EDQM reafirmó su compromiso con las alternativas, y los principales fabricantes de medicamentos ahora incorporan objetivos de pruebas sin animales en sus divulgaciones de ESG. Estas políticas amplifican los impulsores regulatorios y técnicos, sosteniendo la demanda en regiones con una fuerte aplicación de los principios 3Rs.

Los Formatos Rápidos de Prueba de Activación de Monocitos Reducen el Tiempo de Ciclo y los Cuellos de Botella en el Control de Calidad

La prueba de activación de monocitos con PBMC tradicional tarda hasta dos días. El Sistema Rápido PyroCell de Lonza y los kits de luciferasa NF-κB de NOMO-1 entregan resultados en tres a cinco horas con una sensibilidad inferior a 0,013 UE/mL. Las plataformas de PCR digital cuantifican el ARNm de citocinas en cuatro horas. Un tiempo de respuesta más rápido se alinea con las estrategias de liberación en tiempo real para terapias celulares y vacunas de alto rendimiento. La adopción temprana se da en los Estados Unidos y Europa, con primas de precio que limitan la penetración hasta 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceptación farmacopeica no armonizada y las validaciones específicas por producto ralentizan el despliegue global | -1.3% | Global, agudo en Japón, América Latina y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| La variabilidad del donante/ensayo y los desafíos de reproducibilidad entre laboratorios aumentan la carga de garantía de calidad/validación | -0.8% | Global | Largo plazo (≥ 4 años) |

| La escasez de estándares de referencia de pirógenos no endotóxicos y materiales de control limita la verificación de idoneidad del procedimiento robusta y la comparabilidad | -0.6% | Global | Largo plazo (≥ 4 años) |

| Los equipos/lecturas especializados (ELISA/gen reportero) y las necesidades de personal capacitado elevan los costos de entrada | -0.7% | Global, agudo en mercados emergentes y empresas pequeñas y medianas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Aceptación Farmacopeica No Armonizada y las Validaciones Específicas por Producto Ralentizan el Despliegue Global

La USP carece de un capítulo dedicado a la prueba de activación de monocitos, lo que obliga a los patrocinadores a realizar una validación completa del método alternativo bajo <1225> y una verificación específica por producto, añadiendo entre 6 y 12 meses y hasta 0,5 millones de USD por producto. Japón y la Farmacopea Internacional omiten la prueba de activación de monocitos por completo, lo que obliga a realizar pruebas duales en conejos o de endotoxinas para esos mercados. Hasta que la ICH Q4B se amplíe a la prueba de activación de monocitos, las empresas multinacionales sopesan los costos de duplicación frente a los beneficios científicos.

La Variabilidad del Donante/Ensayo y los Desafíos de Reproducibilidad entre Laboratorios Aumentan la Carga de Garantía de Calidad

El once por ciento de los donantes de PBMC son respondedores bajos, y la refrigeración durante cinco días reduce la reactividad tres veces. La revalidación lote a lote aumenta los costos, mientras que los coeficientes de variación entre ensayos de hasta el 45% superan la variabilidad típica de las pruebas de endotoxinas. Las plataformas de líneas celulares resuelven la variabilidad, pero se enfrentan a una orientación farmacopeica limitada. Este obstáculo técnico reduce la adopción entre laboratorios más pequeños y fabricantes sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Kits Anclan los Ingresos, los Servicios Capturan la Complejidad de la Validación

Los kits y reactivos lideraron el mercado de prueba de activación de monocitos, con una participación del 56,18% en 2025, y están creciendo a una CAGR del 7,65%. Los formatos rápidos de ELISA y gen reportero sustentan la demanda. Los instrumentos representan una porción menor porque un lector admite múltiples ensayos, aunque siguen siendo críticos para los flujos de trabajo basados en células; proveedores como BMG LABTECH ofrecen lectores multimodo con incubación a 37 °C y control de CO₂ al 5%. Los servicios se expanden a medida que las empresas de biotecnología externalizan la validación; Charles River proporciona pruebas llave en mano, estudios de interferencia y consultoría regulatoria, monetizando la complejidad.

Las grandes biofarmacéuticas internalizan la prueba de activación de monocitos para reducir los costos unitarios, mientras que los patrocinadores pequeños aprovechan las organizaciones de investigación por contrato para evitar el desembolso de capital. Los ingresos por servicios son episódicos, vinculados a los lanzamientos de productos y los ciclos de validación, mientras que las ventas de kits se repiten con cada lote. Los proveedores con carteras integradas —células, reactivos, estándares de referencia y protocolos— reducen las barreras de adopción y defienden los márgenes. La demanda de paquetes de servicios que incluyen el desarrollo de métodos y el apoyo a la presentación está aumentando, creando un ecosistema de dos velocidades dentro del mercado de prueba de activación de monocitos.

Por Fuente/Sistema Celular: Las Líneas Celulares Ganan Terreno en Reproducibilidad, los PBMC Mantienen la Relevancia Clínica

Los métodos basados en PBMC controlaron el 43,87% de la participación del mercado de prueba de activación de monocitos en 2025, gracias al precedente farmacopeico. Las plataformas de líneas celulares avanzan a una CAGR del 7,93% impulsadas por las ventajas de reproducibilidad. Los ensayos de luciferasa NF-κB de NOMO-1 o THP-1 ofrecen límites de detección inferiores a 0,013 UE/mL y eliminan los costos de selección de donantes [3]Estudio del Ensayo Reportero de Luciferasa NF-κB de NOMO-1, Nature, nature.com. Los formatos de sangre completa siguen siendo un nicho para la terapia con fagos y matrices complejas porque la logística limita la escala.

Las líneas celulares atraen a los fabricantes de vacunas y a las organizaciones de desarrollo y fabricación por contrato que manejan grandes volúmenes, aunque los reguladores requieren estudios puente para demostrar la paridad con los ensayos de PBMC. La orientación de la MHRA de 2025 sobre terapia con fagos aceptó la prueba de activación de monocitos sin prescribir la fuente celular, lo que indica apertura a alternativas validadas. Los macrófagos derivados de células madre pluripotentes inducidas humanas ofrecen un camino futuro prometedor para la producción en condiciones de buenas prácticas de fabricación, pero están pendientes de validación. La coexistencia de PBMC y líneas celulares garantiza opciones diferenciadas según los presupuestos y perfiles de riesgo en el mercado de prueba de activación de monocitos.

Por Detección: ELISA Domina, los Genes Reporteros Irrumpen

ELISA representó el 58,39% del mercado de prueba de activación de monocitos en 2025; la IL-6 sigue siendo la citocina predeterminada para los ensayos con PBMC. Las plataformas de gen reportero y qPCR están escalando a una CAGR del 8,01% porque reducen drásticamente el tiempo de respuesta y amplían el rango dinámico. Los ensayos de luciferasa NF-κB en líneas celulares producen resultados en 3 horas y detectan niveles de endotoxinas más de 30 veces inferiores a los de ELISA, satisfaciendo las necesidades de liberación en tiempo real. La citometría de flujo proporciona información mecanicista, pero carece de los resultados cuantitativos de potencia requeridos para el cumplimiento compendial.

Los patrocinadores seleccionan una técnica de detección basándose en la familiaridad regulatoria, la velocidad y la sensibilidad. Los proveedores que ofrecen kits multimodo permiten a los usuarios cambiar de formato a medida que los productos avanzan del desarrollo a la comercialización, creando oportunidades de venta cruzada de reactivos e instrumentos en todo el mercado de prueba de activación de monocitos.

Por Aplicación: La Liberación de Lotes Lidera, las Vacunas se Aceleran por la Pirogenicidad Inherente

El desarrollo de fármacos y la liberación de lotes contribuyeron con el 44,88% de los ingresos de 2025. El desarrollo de vacunas es la aplicación de más rápido crecimiento, con una CAGR del 7,67%, porque las vacunas con nanopartículas lipídicas y adyuvantes activan inherentemente los monocitos, haciendo que la prueba de activación de monocitos sea esencial bajo el capítulo 2.6.40 de la Farmacopea Europea. Las pruebas de dispositivos médicos y materias primas son menores pero están aumentando a medida que las actualizaciones de la norma ISO 10993 destacan los contaminantes biológicos sobre los pirógenos mediados por materiales.

Los volúmenes de liberación de lotes sustentan la demanda de referencia, con los aumentos de escala de vacunas añadiendo crecimiento incremental. Las pruebas de dispositivos y materias primas diversifican los segmentos de usuarios finales, ampliando la adopción en todo el mercado de prueba de activación de monocitos.

Por Usuario Final: La Externalización de Biotecnología Supera la Internalización Farmacéutica

Se prevé que las empresas de biotecnología se expandan a una CAGR del 7,76% hasta 2031, creciendo más rápido que el mercado general de prueba de activación de monocitos a medida que externalizan la validación a organizaciones de investigación por contrato en lugar de absorber el costo inicial de 200.000 a 500.000 USD de instrumentación y verificación de métodos.

Las empresas farmacéuticas representaron el 39,87% de la participación del mercado de prueba de activación de monocitos en 2025, una posición anclada en carteras de inyectables de alto volumen donde las pruebas internas reducen los costos por lote a 50-100 USD frente a 300-500 USD para los servicios externos. Los fabricantes de dispositivos médicos siguen siendo un grupo menor pero creciente porque las normas ISO 10993-11 e ISO/TR 21582 ahora enfatizan el cribado de pirógenos en dispositivos de contacto con sangre o tejidos, lo que obliga a protocolos de extracción bajo la norma ISO 10993-12 y estudios de interferencia para confirmar que los lixiviables no suprimen la activación de monocitos.

Análisis Geográfico

América del Norte comandó el 38,39% de los ingresos en 2025. La FDA acepta la prueba de activación de monocitos como método alternativo previa validación completa, aunque la ausencia de un capítulo compendial eleva los costos. La expansión de 18.000 pies cuadrados de Lonza en Maryland señala una demanda regional sostenida. Las concentradas tuberías de terapia génica y el mayor escrutinio tras los eventos de seguridad de 2025 impulsan la adopción en etapas tempranas. Canadá y México contribuyen modestamente; los productores de biosimilares de México implementan la prueba de activación de monocitos para cumplir con los estándares de exportación.

La participación de Europa se beneficia de la certeza jurídica: la prueba en conejos fue eliminada y la evaluación de riesgo de pirógenos no endotóxicos es obligatoria. Alemania, el Reino Unido y Francia son los pioneros gracias a los densos clústeres biofarmacéuticos y la sólida cultura de los principios 3Rs. El simposio de 2026 de la EDQM proporcionó orientación para la implementación, facilitando la adopción. La adopción en el sur de Europa va rezagada, pero el efecto secundario hacia Oriente Medio, Norte de África y América Latina a través de estándares armonizados sostiene el crecimiento.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,59% hasta 2031. China e India escalan plantas de terapia celular y biosimilares sin infraestructura de conejos, adoptando la prueba de activación de monocitos desde el principio. La brecha en la farmacopea de Japón obliga a realizar pruebas duales, amortiguando el crecimiento. Corea del Sur aprovecha su liderazgo en terapia celular, y los reguladores de Australia priorizan los métodos in vitro. El sudeste asiático y Taiwán representan adoptantes emergentes a medida que se alinean con los requisitos de los mercados de exportación. Oriente Medio y África y América del Sur siguen siendo más pequeños pero estratégicos. Las autoridades sanitarias del Consejo de Cooperación del Golfo y la ANVISA de Brasil se alinean progresivamente con los estándares europeos, abriendo nuevos mercados para kits y servicios de validación.

Panorama Competitivo

Los cinco principales proveedores, Lonza, Merck KGaA, Charles River, Eurofins y FUJIFILM Wako, representan la mayoría de los ingresos combinados, dejando un espacio moderado para los especialistas. Lonza y Merck aprovechan carteras integradas que abarcan reactivos, estándares de referencia e instrumentos multimodo, reduciendo la carga de validación de los clientes. Charles River y Eurofins incluyen la prueba de activación de monocitos dentro de suites más amplias de pruebas de biológicos, atrayendo a patrocinadores que migran desde las pruebas en conejos.

La carrera tecnológica se centra en la velocidad. El Sistema Rápido PyroCell de Lonza de 2023 redujo el tiempo de respuesta a una noche más ELISA rápido, mientras que las plataformas de luciferasa NF-κB en líneas celulares entregan resultados en tres horas con límites de detección ultrabajos. FUJIFILM destacó la prueba de activación de monocitos como un pilar de crecimiento en su presentación de ciencias de la vida de 2025. Los disruptores emergentes incluyen proveedores de macrófagos derivados de células madre pluripotentes inducidas humanas y desarrolladores de PCR digital que apuntan a flujos de trabajo de cuatro horas.

Las organizaciones de investigación por contrato como SGS, Nelson Labs y WuXi AppTec capturan consultoría de validación de alto margen, esencial donde persiste la desarmonía farmacopeica. Los innovadores de nicho en líneas celulares y los fabricantes de reactivos explotan las brechas en la variabilidad de donantes y la sensibilidad. A medida que el ciclo de reemplazo de Europa alcanza su punto máximo hacia 2027, los proveedores pivotan hacia Asia-Pacífico y América Latina mientras agrupan consultoría regulatoria para defender su participación en el mercado de prueba de activación de monocitos.

Líderes de la Industria de Prueba de Activación de Monocitos

Lonza Group Ltd.

Merck KGaA

Charles River Laboratories International, Inc.

Eurofins Scientific SE

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La EDQM organizó un simposio sobre la implementación de la prueba de activación de monocitos tras la supresión de la prueba en conejos, proporcionando orientación sobre validación y reproducibilidad.

- Noviembre de 2025: Burgmaier et al. validaron la equivalencia de la prueba de activación de monocitos con las pruebas en conejos en el International Journal of Molecular Sciences; la FDA aceptó el método en una presentación de solicitud de licencia biológica.

- Febrero de 2025: La estrategia de organización de desarrollo y fabricación biológica por contrato de FUJIFILM destacó los lanzamientos de kits de prueba de activación de monocitos alineados con la eliminación gradual de la prueba de pirógenos en conejos en Europa.

Alcance del Informe Global del Mercado de Prueba de Activación de Monocitos

Según el alcance del informe, la prueba de activación de monocitos es un ensayo in vitro de alta sensibilidad que utiliza monocitos humanos para detectar un amplio espectro de pirógenos —sustancias inductoras de fiebre en fármacos parenterales, biológicos y dispositivos médicos—. Al simular las etapas iniciales de la respuesta inmune innata humana, la prueba de activación de monocitos proporciona predicciones más precisas de las respuestas humanas que los métodos tradicionales basados en animales, como la Prueba de Pirógenos en Conejos.

El mercado de prueba de activación de monocitos está segmentado por producto y servicio, fuente, detección, aplicación, usuario final y geografía. Por producto y servicios, el mercado está segmentado en kits y reactivos, instrumentos y servicios. Por fuente, el mercado está segmentado en basado en PBMC, basado en línea celular y basado en sangre completa. Por detección, el mercado está segmentado en basado en ELISA, basado en citometría de flujo y basado en qPCR/gen reportero. Por aplicación, el mercado está segmentado en desarrollo de fármacos, desarrollo de vacunas, vacunas inherentemente pirógenas, dispositivos médicos y materias primas. Por usuarios finales, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, fabricantes de dispositivos médicos, CROs/CMOs/CTOs e institutos académicos y de investigación.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Kits y Reactivos |

| Instrumentos |

| Servicios (pruebas de organizaciones de investigación/tecnología por contrato, validación, capacitación) |

| Basado en PBMC |

| Basado en línea celular (por ejemplo, MM6, THP-1, NOMO-1) |

| Basado en sangre completa |

| Basado en ELISA |

| Basado en citometría de flujo |

| Basado en qPCR/gen reportero (por ejemplo, luciferasa NF-κB, PCR digital) |

| Desarrollo de fármacos/liberación de lotes |

| Desarrollo de vacunas y vacunas inherentemente pirógenas |

| Dispositivos médicos (pirógenos mediados por materiales) |

| Materias primas/excipientes/ingredientes farmacéuticos activos |

| Empresas farmacéuticas |

| Empresas de biotecnología |

| Fabricantes de dispositivos médicos |

| CROs/CMOs/CTOs |

| Institutos académicos y de investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Kits y Reactivos | |

| Instrumentos | ||

| Servicios (pruebas de organizaciones de investigación/tecnología por contrato, validación, capacitación) | ||

| Por Fuente | Basado en PBMC | |

| Basado en línea celular (por ejemplo, MM6, THP-1, NOMO-1) | ||

| Basado en sangre completa | ||

| Por Detección | Basado en ELISA | |

| Basado en citometría de flujo | ||

| Basado en qPCR/gen reportero (por ejemplo, luciferasa NF-κB, PCR digital) | ||

| Por Aplicación | Desarrollo de fármacos/liberación de lotes | |

| Desarrollo de vacunas y vacunas inherentemente pirógenas | ||

| Dispositivos médicos (pirógenos mediados por materiales) | ||

| Materias primas/excipientes/ingredientes farmacéuticos activos | ||

| Por Usuario Final | Empresas farmacéuticas | |

| Empresas de biotecnología | ||

| Fabricantes de dispositivos médicos | ||

| CROs/CMOs/CTOs | ||

| Institutos académicos y de investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de prueba de activación de monocitos para 2031?

Se prevé que alcance 498,7 millones de USD, expandiéndose a una CAGR del 7,33% de 2026 a 2031.

¿Por qué Europa está adoptando la prueba de activación de monocitos más rápido que otras regiones?

La Farmacopea Europea ha eliminado la prueba de pirógenos en conejos y exige evaluaciones de riesgo de pirógenos no endotóxicos, convirtiendo la prueba de activación de monocitos en el ensayo predeterminado.

¿Qué categoría de producto lidera los ingresos?

Los kits y reactivos tienen una participación del 56,18% en 2025 gracias a los formatos rápidos de ELISA y gen reportero que reducen los tiempos de respuesta.

¿Qué frena el despliegue global de la prueba de activación de monocitos?

La falta de capítulos farmacopeicos armonizados fuera de Europa obliga a la doble validación y eleva los costos, amortiguando la adopción.

Última actualización de la página el: