Tamaño y Participación del Mercado de Aislamiento Zonal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

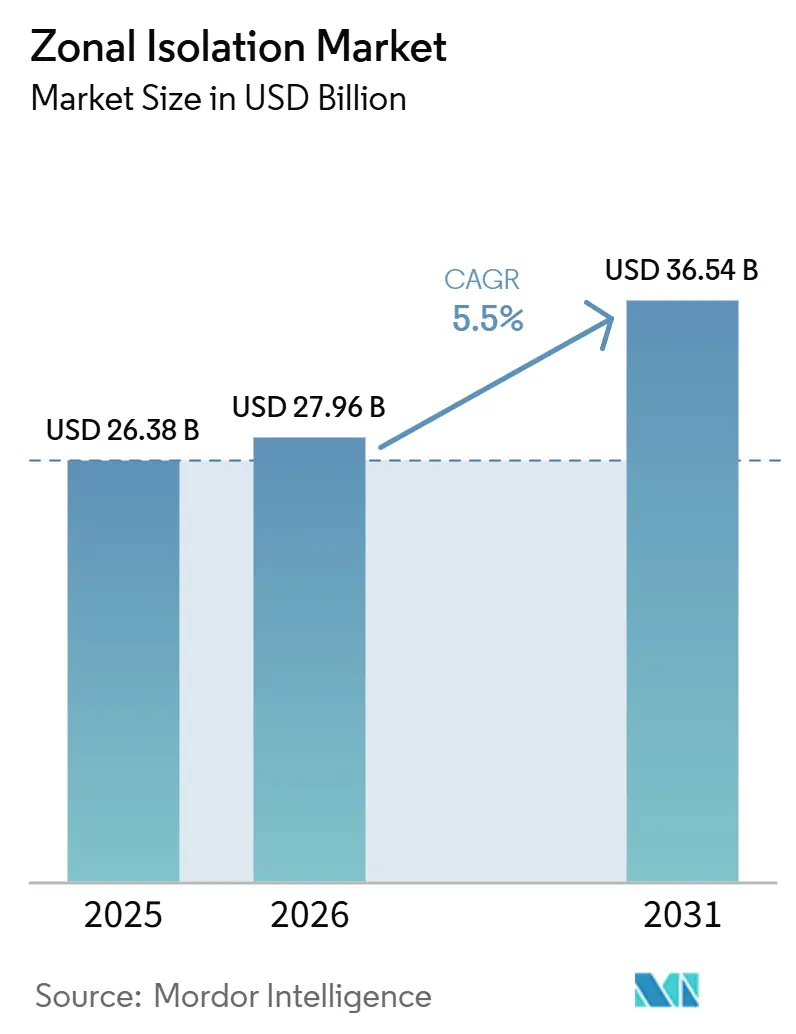

| Tamaño del Mercado (2026) | 27.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

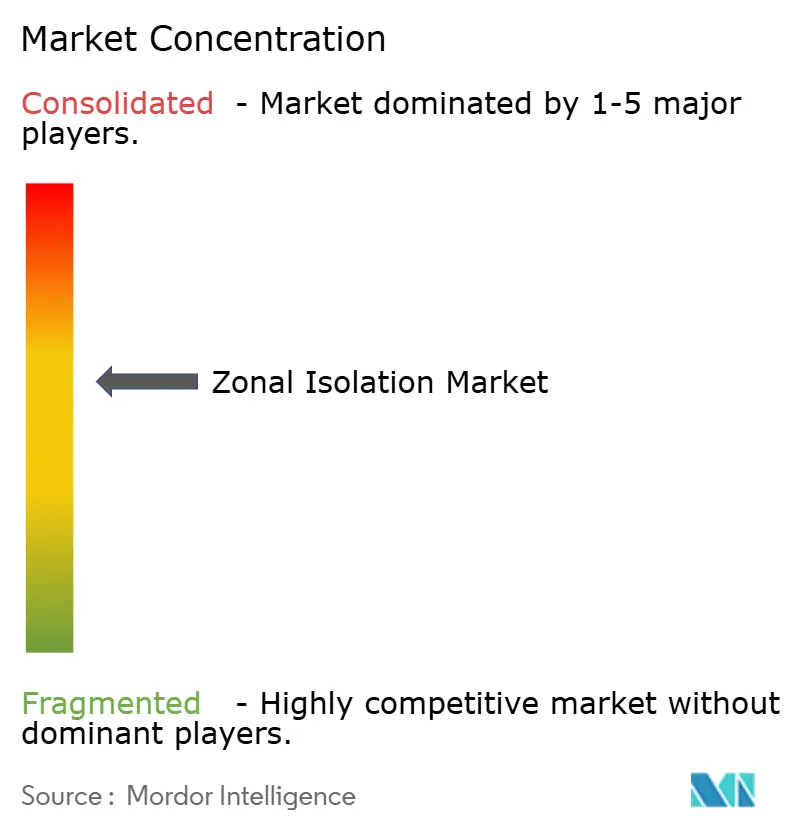

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aislamiento Zonal por Mordor Intelligence

Se espera que el tamaño del Mercado de Aislamiento Zonal aumente de USD 26,38 mil millones en 2025 a USD 27,96 mil millones en 2026 y alcance USD 36,54 mil millones para 2031, creciendo a una CAGR del 5,5% durante 2026-2031. La demanda está migrando desde las terminaciones de alto volumen en esquisto hacia proyectos técnicamente exigentes, como pozos de inyección para almacenamiento de captura de carbono (CCS), sistemas geotérmicos mejorados que operan por encima de los 225 °C y pozos en aguas ultraprofundas donde una sola remediación puede superar los USD 200 millones.[1]Dev Chandrasekhar, "Apuesta de Crudo en Aguas Ultraprofundas," thecore.in Las herramientas mecánicas continúan dominando por su rápida implementación, y las soluciones químicas están ganando terreno, impulsadas por los avances en cementos geopoliméricos y autocurativos, que reducen las emisiones de CO₂ al tiempo que sellan eficazmente los microanulares en condiciones extremas.[2]Baker Hughes, "Ficha Técnica InvictaSet," bakerhughes.com Adicionalmente, la creciente prevalencia de yacimientos no convencionales, diseños de pozos horizontales y normas de integridad más estrictas (como API Std 65-3 e ISO 14310) está intensificando la demanda de barreras robustas, fomentando inversiones en empacadores premium y cementos de alto rendimiento.[3]Instituto Americano del Petróleo, "Evolución del Simul-Frac," api.org Además, la adopción de terminaciones inteligentes totalmente eléctricas, actualmente en fase piloto en regiones como Brasil y Oriente Medio, ofrece el potencial de reducir los requisitos de hardware. Sin embargo, estos sistemas también subrayan la importancia de una cementación primaria impecable, ya que las intervenciones posteriores a la instalación resultan prohibitivamente costosas.[4]Schlumberger, "Premio Pre-Sal de Brasil," slb.com

Conclusiones Clave del Informe

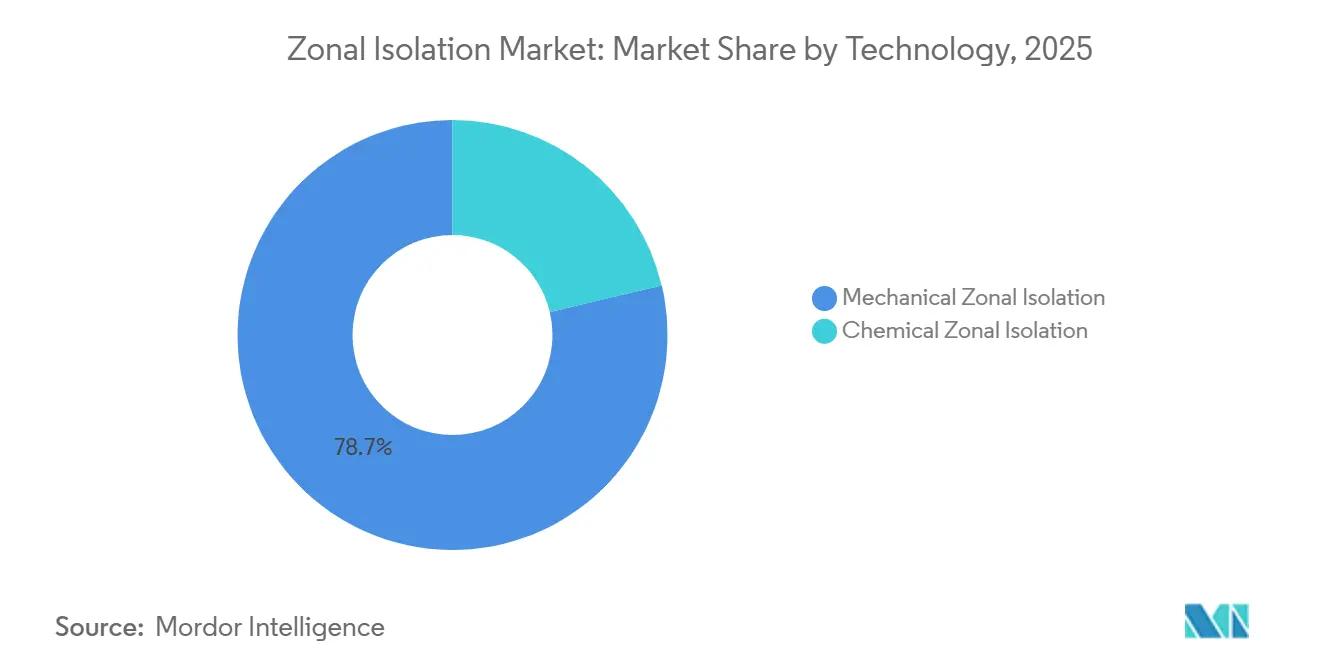

- Por tecnología, el aislamiento mecánico lideró con el 78,7% de la participación del mercado de aislamiento zonal en 2025, mientras que los sistemas químicos registraron el crecimiento más rápido con una CAGR del 6,2% hasta 2031.

- Por tipo de pozo, los pozos verticales lideraron con el 41,4% de la participación del mercado de aislamiento zonal en 2025, mientras que los pozos horizontales registraron el crecimiento más rápido con una CAGR del 6,4% hasta 2031.

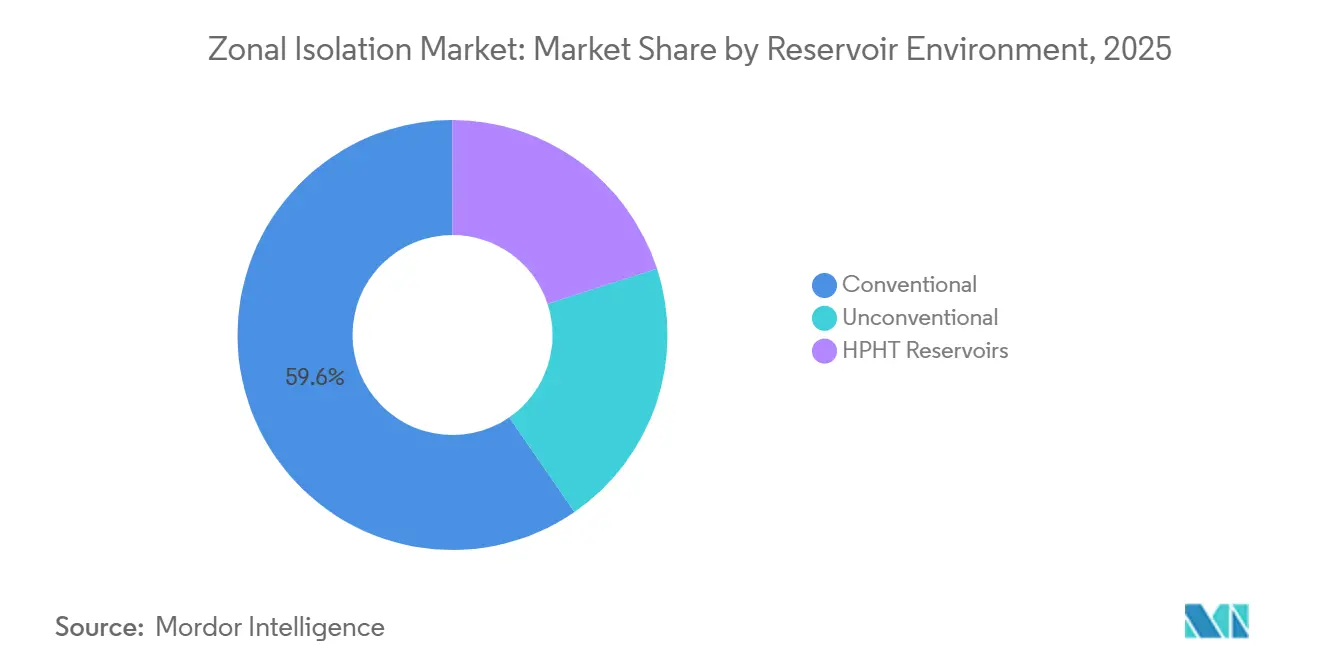

- Por entorno de yacimiento, el convencional lideró con el 59,6% de la participación del mercado de aislamiento zonal en 2025, mientras que el no convencional registró el crecimiento más rápido con una CAGR del 6,7% hasta 2031.

- Por etapa del ciclo de vida, las actividades de terminación representaron el 47,2% de la facturación en 2025, mientras que el trabajo en etapa de producción registró la CAGR proyectada más alta del 6,0%, dado que los pozos maduros requieren tratamientos de remediación y cierre.

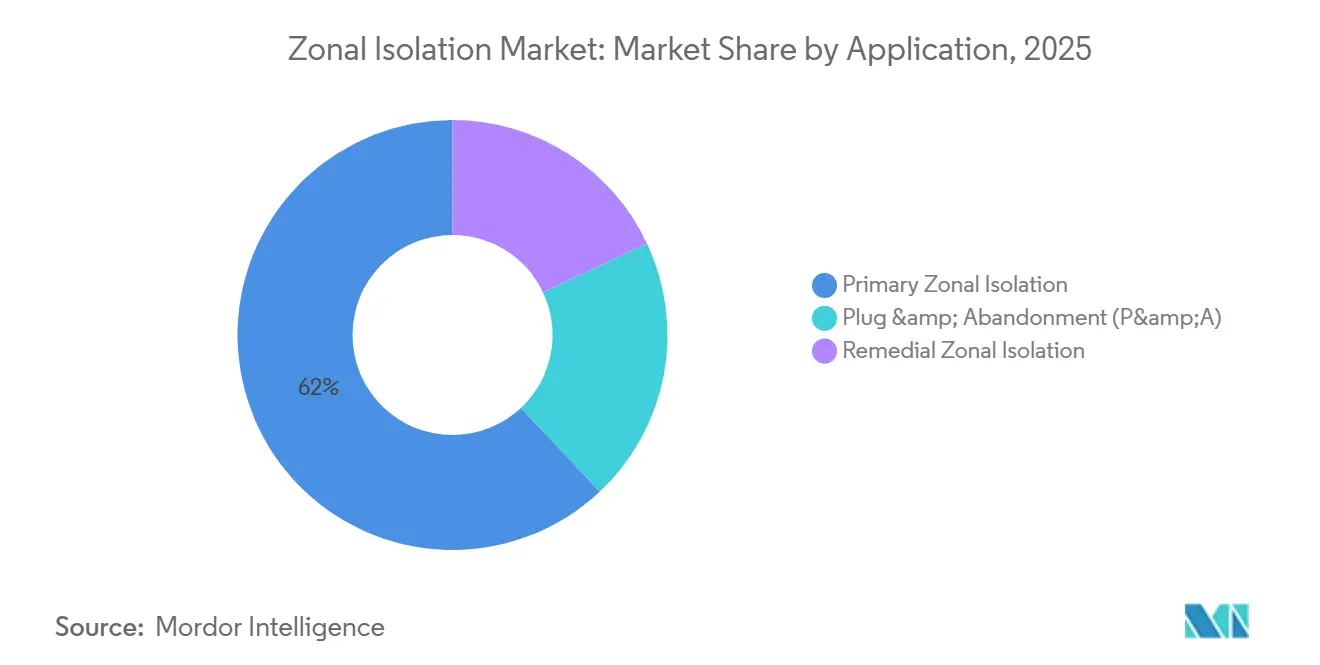

- Por aplicación, las barreras primarias representaron el 62,0% del valor en 2025, pero se prevé que el aislamiento remedial supere ese ritmo con una CAGR del 6,3%, impulsado por el considerable retraso en taponamiento y abandono del Mar del Norte.

- Por ubicación, los pozos terrestres generaron el 71,3% de los ingresos de 2025; sin embargo, los servicios costa afuera avanzan a una CAGR del 6,6% a medida que proliferan los proyectos en aguas profundas en Brasil, India y Guyana.

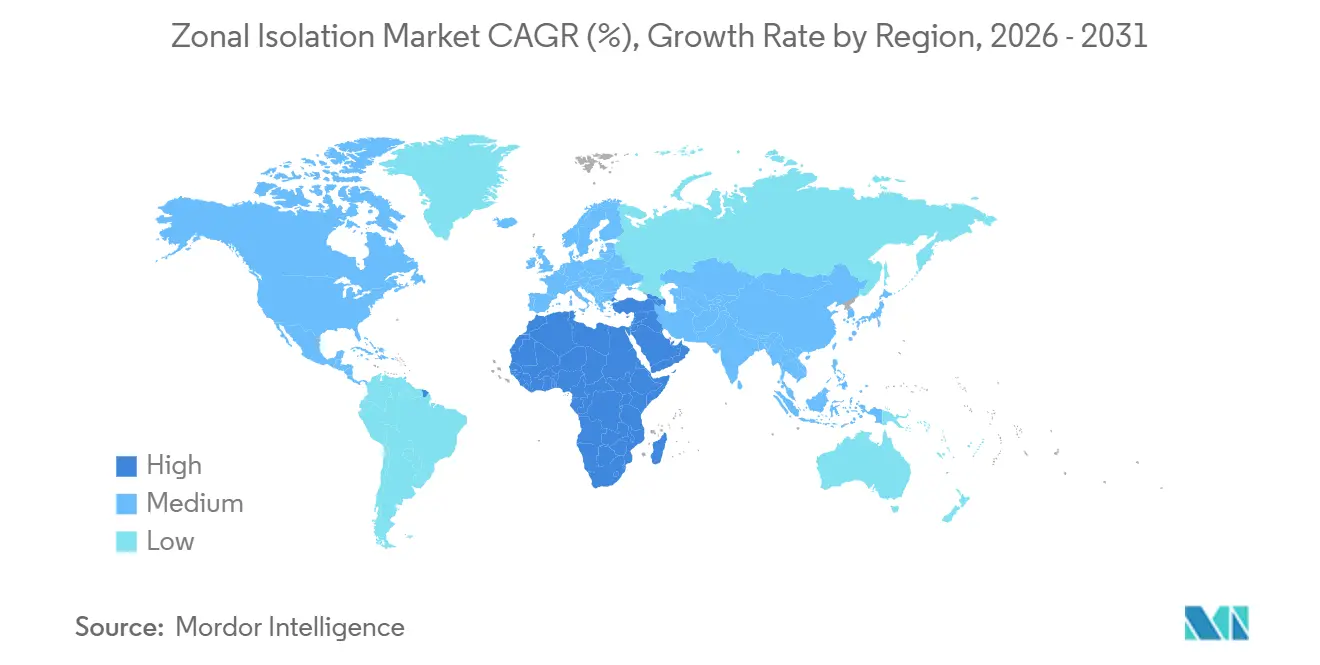

- Por geografía, América del Norte generó el 39,1% de los ingresos de 2025, aunque se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 6,5%, el ritmo más rápido a nivel mundial, impulsada por el desarrollo de Jafurah en Arabia Saudita.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aislamiento Zonal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la perforación en esquisto y gas de yacimientos compactos | +1.2% | América del Norte, Argentina, China | Mediano plazo (2 a 4 años) |

| Auge del desarrollo en aguas profundas y ultraprofundas | +0.9% | Brasil, Guyana, India KG, África Occidental | Largo plazo (≥ 4 años) |

| Mandatos más estrictos de integridad de pozos | +0.7% | Enfoque global en el Mar del Norte, el Golfo de México y Canadá | Corto plazo (≤ 2 años) |

| Aumento de terminaciones horizontales y de fracturamiento multietapa | +1.1% | Permian, Vaca Muerta, Jafurah | Mediano plazo (2 a 4 años) |

| Pozos de bucle de calor geotérmico | +0.4% | Utah FORGE, Islandia, Indonesia | Largo plazo (≥ 4 años) |

| Pozos de inyección para CCS | +0.5% | Estados Unidos, Mar del Norte, CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Perforación en Esquisto y Gas de Yacimientos Compactos

Los programas de simul-frac en el Permian ahora fracturan hasta ocho pozos horizontales simultáneamente, reduciendo los tiempos de ciclo e incrementando la demanda de tapones compuestos que pueden perforarse en menos de 15 minutos por etapa. Una sola plataforma puede requerir hasta 300 tapones, impulsando mayores volúmenes a pesar de un menor costo por pozo. En la formación carbonatada Jafurah de Arabia Saudita, se necesitan elastómeros resistentes a los ácidos para sellar laterales que superan los 10.000 pies mientras soportan fluidos ricos en CO₂. Se proyecta que Vaca Muerta en Argentina completará 28.040 etapas para 2026, lo que exige la localización de una cadena de suministro para tapones puente y retenedores de cemento. De manera similar, la iniciativa de gas de esquisto de Sichuan en China planea 6.000 nuevos pozos horizontales para 2030, cada uno con 30 a 50 barreras.

Auge del Desarrollo en Aguas Profundas y Ultraprofundas

El contrato de 35 pozos pre-sal de SLB en Brasil incluye terminaciones totalmente eléctricas, que reducen el número de empacadores pero requieren una unión cementicia precisa a profundidades de agua de 2.000 metros. El proyecto Clúster 2 de ONGC, valorado en USD 5,08 mil millones, involucra 35 pozos que alcanzan una profundidad total de 4.200 metros, con cada inyector requiriendo aislamiento clasificado por encima de 5.000 psi. La producción de ExxonMobil en Guyana alcanzó 900.000 barriles por día en 2026, con turbiditas apiladas que exigen el uso de cementos de alto rendimiento para mitigar la conificación de agua.

Mandatos Más Estrictos de Integridad de Pozos

La Parte 3 de API Std 65-3 e ISO 14310 ahora exigen ciclos validados de presión y temperatura para barreras permanentes, requiriendo que los operadores eliminen progresivamente los tapones heredados. La Autoridad de Transición del Mar del Norte (NSTA) prohíbe el cese de operaciones en campo a menos que los tapones de cemento superen las pruebas de durabilidad actualizadas, manteniendo los gastos de taponamiento y abandono (P&A) en el Mar del Norte. La Oficina de Seguridad y Cumplimiento Ambiental (BSEE) ha reducido los plazos para pozos inactivos en el Golfo de siete años a cinco, acelerando las actividades de abandono.

Terminaciones Horizontales y de Fracturamiento Multietapa

Los laterales promedio del Permian ahora superan los 15.000 pies con más de 60 racimos, duplicando el uso de hardware de aislamiento en comparación con los pozos de 2020. Vaca Muerta sigue una tendencia similar con longitudes laterales de 10.000 pies. Mientras tanto, la región Montney de Canadá está probando diseños de manga deslizante que reducen el número de tapones, mejoran la eficiencia operativa y aumentan la precisión en la colocación del cemento para una mejor integridad del pozo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que limita los ciclos de CAPEX | -0.8% | Global, agudo en el esquisto de América del Norte y en aguas profundas de frontera | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad del cemento y CO₂ | –0.3% | Europa, América del Norte, emergente en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Escasez en la cadena de suministro de elastómeros hinchables especiales | –0.2% | América del Norte, no convencionales de Oriente Medio | Corto plazo (≤ 2 años) |

| Auge de las terminaciones totalmente eléctricas | –0.4% | Aguas profundas de Brasil, Golfo de México, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Limita los Ciclos de CAPEX

Los precios del crudo Brent oscilaron entre USD 75 y 85 por barril a principios de 2026, lo que llevó a Chevron a limitar su gasto de 2026 a USD 19 mil millones y a posponer proyectos de perforación exploratoria en aguas profundas. Una caída del 8% en las plataformas de esquisto de Estados Unidos durante finales de 2025 resultó en una reducción de las terminaciones de pozos y una disminución en el consumo de tapones. Las empresas nacionales de petróleo de Oriente Medio mitigaron parcialmente estas reducciones al mantener sus programas multimillonarios, garantizando la continuidad de la actividad.

Sostenibilidad del Cemento y Escrutinio de la Huella de CO₂

El arancel del Mecanismo de Ajuste en Frontera por Carbono (CBAM) entrará en vigor en 2026, imponiendo penalizaciones sobre los cementos de alta huella de carbono importados a la Unión Europea. En California y Noruega, las compañías petroleras están exigiendo divulgaciones de intensidad de carbono a nivel de producto, impulsando la adopción de mezclas con bajo contenido de clínker. Por ejemplo, el InvictaSet de Baker Hughes reduce el contenido de clínker en un 30% mientras mantiene el cumplimiento con las normas ISO-14310, apoyando los objetivos de sostenibilidad en los sectores de la construcción y la energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Adopción Química se Acelera a Medida que los Cementos se Vuelven más Inteligentes

Las herramientas mecánicas representaron la mayor parte de los ingresos en 2025; sin embargo, se proyecta que los avances químicos, como las mezclas autocurativas y geopoliméricas, crezcan a una CAGR del 6,2% hasta 2031. El InvictaSet de Baker Hughes facilita la precipitación de carbonato de calcio en microfisuras, mejorando la vida útil de los pozos de CCS bajo condiciones de CO₂ supercrítico. De manera similar, el SqueezeCRETE de SLB penetra ranuras de 120 micrones a temperaturas que oscilan entre 40 y 320 °F, proporcionando una solución de reparación a mitad de vida que supera a los microcementos tradicionales. Se espera que el tamaño del mercado de aislamiento zonal para sistemas químicos se expanda, impulsado por los mandatos de bajo carbono en Europa y América del Norte. Al mismo tiempo, las innovaciones mecánicas, como el colgador de revestimiento rotatorio de Weatherford en Turkmenistán y el retenedor de hierro fundido de 34.000 pies de Oilfield Service Professionals en el Golfo, demuestran avances continuos en hardware para condiciones extremas de pozo. Los enfoques híbridos, que implican colocar un tapón puente seguido de una inyección de cemento por encima de él, combinan el aislamiento inmediato proporcionado por las herramientas mecánicas con la durabilidad del cemento curado. Las pruebas regulatorias bajo ISO 14310 y API 65-3 garantizan que tanto los sistemas mecánicos como los químicos cumplan los mismos estándares de integridad, promoviendo la coexistencia en lugar de la sustitución.

Por Tipo de Pozo: Los Pozos Horizontales Impulsan la Evolución de la Terminación

Se proyecta que la perforación vertical representará el 41,4% del valor de mercado en 2025, mientras que los pozos horizontales crecen a una tasa de crecimiento anual compuesta (CAGR) del 6,4% a medida que los operadores se centran en maximizar el contacto con el yacimiento. En la Cuenca Pérmica, las longitudes laterales ahora superan los 15.000 pies, con más de 60 etapas por pozo, duplicando efectivamente el consumo de materiales por pozo e impulsando el crecimiento en el mercado de aislamiento zonal, incluso cuando el número de pozos se estabiliza. De manera similar, los pozos horizontales de 10.000 pies de Vaca Muerta demuestran una intensidad comparable, con operadores como GeoPark, YPF, Shell y Chevron que se espera completen 28.040 etapas para 2026. Los pozos multilaterales en regiones como Kuwait y Omán destacan el crecimiento en nichos específicos, donde se utilizan sellantes de resina para aislar las uniones de ramificación sin requerir pozos superficiales adicionales. En consecuencia, se anticipa que la participación de mercado de los pozos horizontales en el aislamiento zonal continuará aumentando. Sin embargo, las terminaciones con manga deslizante en la región Montney indican que la intensidad de herramientas puede disminuir cuando las mangas reemplazan a los tapones, desplazando el enfoque nuevamente hacia la calidad del cemento.

Por Entorno de Yacimiento: Los No Convencionales Superan a los Convencionales

Los campos convencionales representaron el 59,6% de los ingresos en 2025, mientras que los yacimientos no convencionales demostraron una tasa de crecimiento del 6,7% de CAGR. En 2025, la producción de petróleo en la Cuenca Pérmica superó los 6 millones de barriles por día (bpd), con cada pozo Delaware requiriendo entre 40 y 60 tapones capaces de soportar presiones de hasta 10.000 psi. Iniciativas como el programa de 6.000 pozos de Sichuan en China y la exploración de alta presión y alta temperatura (HPHT) en Andamán de India indican que las condiciones de alta presión y alta temperatura (HPHT) son cada vez más comunes, impulsando avances en la química de elastómeros, incluido el FFKM, y la adopción de sellos metal a metal. Se proyecta que el mercado de aislamiento zonal para pozos HPHT crecerá de manera constante a medida que los operadores apunten a yacimientos más profundos y calientes.

Por Etapa del Ciclo de Vida: Producción y Abandono Ganan Impulso

El trabajo de terminación representó el 47,2% de la facturación proyectada para 2025, mientras que se espera que el aislamiento en etapa de producción crezca a una CAGR del 6,0%, impulsado por la creciente necesidad de inyecciones de cierre de agua, remediación de presión anular y control de conformidad en pozos maduros. El contrato de taponamiento y abandono (P&A) de 34 pozos en el Mar del Norte por parte de Helix y las regulaciones más estrictas sobre pozos inactivos de la Oficina de Seguridad y Cumplimiento Ambiental (BSEE) están contribuyendo a mayores gastos de abandono, ampliando así el mercado de aislamiento zonal dentro de los servicios de final de vida útil. Las inyecciones de presión controlada y los revestimientos expandibles están ganando terreno, ya que ayudan a reducir los días de plataforma mientras cumplen con los estándares de permanencia de API 65-3. Estas tecnologías se están volviendo críticas para los operadores que buscan optimizar costos y cumplir con los requisitos regulatorios y ambientales en evolución durante el proceso de abandono.

Por Aplicación: Las Barreras Remediales se Ponen al Día

La cementación primaria y la instalación de empacadores representaron el 62,0% del valor de mercado proyectado para 2025, mientras que se espera que el trabajo remedial crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,3%. Se anticipa que los operadores del Mar del Norte enfrentarán costos de taponamiento y abandono (P&A) de USD 55,23 mil millones para más de 500 pozos con retraso, garantizando una demanda sostenida de retenedores de cemento y empacadores hinchables durante la próxima década. La creciente adopción de cementos autocurativos y revestimientos de piel metálica, que proporcionan soluciones permanentes, pone de relieve un cambio desde los enfoques de ahorro de costos a corto plazo, como las inyecciones económicas, hacia un enfoque en la calidad y la fiabilidad a largo plazo.

Por Ubicación: El Crecimiento Costa Afuera Supera el Volumen Terrestre

El sector terrestre representó el 71,3% de las ventas, impulsado por el extenso número de pozos de esquisto. Sin embargo, las operaciones costa afuera están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,6%, ya que cada pozo submarino requiere presupuestos de aislamiento de varios millones de dólares. Ejemplos como las terminaciones totalmente eléctricas pre-sal de SLB y la red de flowline de 430 km de KG-DWN de ONGC subrayan los sustanciales requisitos de capital de las actividades costa afuera. El costo de reparación de una sola barrera costa afuera fallida puede alcanzar hasta USD 50 millones, destacando la necesidad crítica de materiales premium, medidas de control de calidad en tiempo real y sistemas robustos para mitigar riesgos, mejorar la eficiencia operativa y prevenir fallas costosas en estas operaciones de alto riesgo.

Análisis Geográfico

Se proyecta que América del Norte representará el 39,1% de los ingresos de 2025. El auge de los programas de simul-frac en el Permian ha incrementado la demanda de tapones, mientras que las regulaciones más estrictas sobre pozos inactivos de la Oficina de Seguridad y Cumplimiento Ambiental (BSEE) han acelerado el gasto en actividades de taponamiento y abandono (P&A) en el Golfo de México. En Canadá, la formación Montney está probando sistemas de manga deslizante, que reducen los requisitos de hardware pero dependen de una cementación precisa para evitar la interferencia entre mangas. Estos desarrollos subrayan el enfoque de la región en mejorar la eficiencia operativa y cumplir con los requisitos regulatorios.

Oriente Medio y África es la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,5%. En Arabia Saudita, las formaciones carbonatadas compactas de Jafurah requieren elastómeros resistentes a los ácidos para gestionar fluidos que contienen un 15% de CO₂. Adicionalmente, la mejora del 10% de ADNOC Drilling en los tiempos de entrega de pozos ha permitido la reasignación de capital para ampliar las flotas de plataformas en Omán y Kuwait, que juntos operan más de 300 unidades. El crecimiento en esta región está impulsado por el aumento de las actividades de exploración y producción, respaldado por los avances en tecnologías de perforación.

Asia-Pacífico y América del Sur representan el siguiente nivel de crecimiento. En China, se espera que la Cuenca de Sichuan vea la perforación de 6.000 nuevos pozos horizontales, cada uno requiriendo entre 30 y 50 barreras. En América del Sur, los campos pre-sal de Brasil y el bloque Stabroek de Guyana están contribuyendo al desarrollo de numerosos pozos submarinos, requiriendo cementos de alta especificación capaces de soportar profundidades de agua de hasta 2.000 metros. Estas regiones están posicionadas para un crecimiento significativo debido al aumento de las inversiones en actividades e infraestructura de exploración y producción.

Europa está desplazando su enfoque hacia las actividades de desmantelamiento. El retraso gestionado por la Autoridad de Transición del Mar del Norte (NSTA) está impulsando un sólido mercado de servicios de taponamiento y abandono (P&A) costa afuera. Esta tendencia refleja la prioridad de la región en abordar la infraestructura envejecida y cumplir con los estándares de cumplimiento ambiental, garantizando una demanda sostenida de servicios de desmantelamiento.

Panorama Competitivo

El mercado está moderadamente concentrado, con Schlumberger, Halliburton y Baker Hughes manteniendo colectivamente una participación significativa de los ingresos globales de cementación y aislamiento mecánico. El cemento regenerativo InvictaSet de Baker Hughes está diseñado para pozos de CCS, abordando las microfisuras autocurativas y asegurando contratos a largo plazo. El enfoque de Weatherford en los sistemas de colgadores de revestimiento ha resultado en un contrato plurianual en el Mar del Norte con TotalEnergies, destacando la demanda de soluciones de aislamiento en un solo viaje en proyectos de campos maduros.

Los proveedores especializados están atendiendo las necesidades de nichos de mercado. Oilfield Service Professionals logró un retenedor de hierro fundido de 34.000 pies, estableciendo un récord y demostrando experiencia en entornos de alta presión y alta temperatura (HPHT) ultraprofundos. TAM International ha invertido en la composición de elastómeros en Oriente Medio para mitigar los cuellos de botella en la cadena de suministro.

Los avances en las terminaciones totalmente eléctricas podrían alterar el panorama competitivo. El sistema SmartWell Turing de Halliburton reduce la dependencia de las herramientas mecánicas al tiempo que aumenta la complejidad de los servicios de cementación, creando oportunidades para las empresas que sobresalen en la cementación orientada a la integridad para aplicaciones en aguas profundas.

Líderes de la Industria de Aislamiento Zonal

-

Schlumberger Ltd.

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International plc

-

NOV Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GeoPark inició la perforación de su primer pozo horizontal en Vaca Muerta, que forma parte de las 28.040 etapas de fractura planificadas, impulsando la demanda de tapones compuestos y retenedores.

- Febrero de 2026: ADNOC Drilling anunció planes de expansión mediante empresa conjunta en Omán y Kuwait, con el objetivo de operar flotas de plataformas que superen las 300 unidades.

- Febrero de 2026: Weatherford ha asegurado un contrato de terminaciones para pozos de campos maduros en el Mar del Norte danés, operado por TotalEnergies.

- Noviembre de 2025: La producción de ExxonMobil en Guyana alcanzó 900.000 barriles por día (bpd), con los 18 pozos submarinos en Hammerhead requiriendo soluciones de aislamiento de alta calidad.

Alcance del Informe Global del Mercado de Aislamiento Zonal

El aislamiento zonal implica establecer una barrera permanente e impermeable en el anular entre el revestimiento y la pared del pozo para prevenir la migración de fluidos, como gas, petróleo o agua, entre formaciones geológicas. Este proceso garantiza la integridad del pozo sellando zonas, previniendo el flujo cruzado y bloqueando el influjo no deseado, generalmente logrado mediante el uso de cemento especializado o empacadores.

El Mercado de Aislamiento Zonal está segmentado por tecnología, tipo de pozo, entorno de yacimiento, etapa del ciclo de vida, aplicación, ubicación y geografía. Por tecnología, el mercado está segmentado en tecnologías mecánicas y químicas. Por tipo de pozo, el mercado está segmentado en pozos verticales, desviados, horizontales y multilaterales. Por entorno de yacimiento, el mercado está segmentado en yacimientos convencionales, no convencionales y HPHT. Por etapa del ciclo de vida, el mercado está segmentado en etapas de perforación, terminación, producción y abandono. Por aplicación, el mercado está segmentado en aplicaciones primarias, remediales y de P&A. Por ubicación, el mercado está segmentado en terrestre y costa afuera. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de aislamiento zonal en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aislamiento Zonal Mecánico |

| Aislamiento Zonal Químico |

| Pozos Verticales |

| Pozos Desviados |

| Pozos Horizontales |

| Pozos Multilaterales |

| Convencional |

| No Convencional |

| Yacimientos HPHT |

| Perforación |

| Terminación |

| Producción |

| Abandono |

| Aislamiento Zonal Primario |

| Aislamiento Zonal Remedial |

| Tapón y Abandono (P&A) |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Aislamiento Zonal Mecánico | |

| Aislamiento Zonal Químico | ||

| Por Tipo de Pozo | Pozos Verticales | |

| Pozos Desviados | ||

| Pozos Horizontales | ||

| Pozos Multilaterales | ||

| Por Entorno de Yacimiento | Convencional | |

| No Convencional | ||

| Yacimientos HPHT | ||

| Por Etapa del Ciclo de Vida | Perforación | |

| Terminación | ||

| Producción | ||

| Abandono | ||

| Por Aplicación | Aislamiento Zonal Primario | |

| Aislamiento Zonal Remedial | ||

| Tapón y Abandono (P&A) | ||

| Por Ubicación | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de aislamiento zonal hasta 2031?

Se proyecta que los ingresos aumentarán de USD 27,96 mil millones en 2026 a USD 36,54 mil millones para 2031, reflejando una CAGR del 5,5%.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Oriente Medio y África se expanda a aproximadamente una CAGR del 6,5%, liderada por los programas de Jafurah en Arabia Saudita y los programas costa afuera de los Emiratos Árabes Unidos.

¿Por qué los sistemas de aislamiento químico están ganando terreno?

Los cementos geopoliméricos y autocurativos reducen la intensidad de CO₂ y reparan las microfisuras de forma autónoma, cumpliendo con normas de integridad más estrictas sin necesidad de hardware mecánico.

¿Qué está impulsando la demanda costa afuera a pesar del menor número de pozos?

Cada pozo en aguas profundas requiere sistemas de barrera de varios millones de dólares; las fallas cuestan decenas de millones, por lo que los operadores invierten fuertemente en empacadores y cementos premium.

¿Cómo podrían las terminaciones totalmente eléctricas afectar el consumo de barreras?

Eliminan los empacadores mecánicos pero elevan la necesidad de una cementación primaria impecable, desplazando potencialmente el gasto del hardware hacia los servicios de cementación de alta gama.

¿Qué etapa del ciclo de vida se está expandiendo más rápidamente?

Se prevé que los servicios en la fase de producción aumenten un 6,1% anual a medida que los operadores enfatizan la optimización del flujo y el control de intervalo.

Última actualización de la página el: