Tamaño y Participación del Mercado de Molibdeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

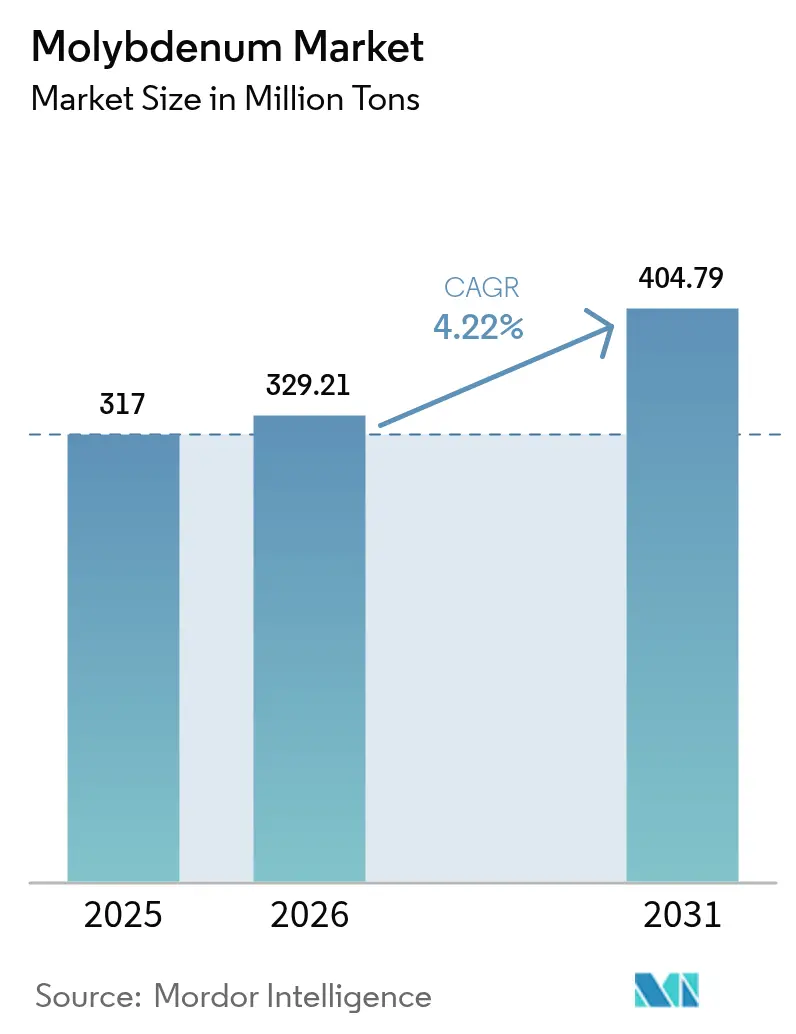

| Volumen del Mercado (2026) | 329.21 Millones de toneladas |

| Volumen del Mercado (2031) | 404.79 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Molibdeno por Mordor Intelligence

El tamaño del Mercado de Molibdeno se valoró en 317 millones de toneladas en 2025 y se estima que crecerá desde 329,21 millones de toneladas en 2026 hasta alcanzar 404,79 millones de toneladas para 2031, a una CAGR del 4,22% durante el período de pronóstico (2026-2031). La demanda se amplía a medida que los aceros de alta resistencia y baja aleación (HSLA) se convierten en estándar en proyectos automotrices y de tuberías, mientras que las aleaciones resistentes a la corrosión con ≥6% de Mo se especifican para equipos de energía en aguas profundas. El polvo de molibdeno de alta pureza, ahora bajo una licencia de exportación china, respalda los programas de vehículos hipersónicos, desplazando el poder de negociación de la cadena de suministro hacia los productores integrados. En el sector posterior, los refinadores de petróleo están renovando los catalizadores de hidrodesulfuración, y los desarrolladores de hidrógeno verde están escalando los electrodos de disulfuro de molibdeno, ambos apoyando un crecimiento superior a la tendencia en usos químicos. Al mismo tiempo, los fabricantes de manufactura aditiva y semiconductores están absorbiendo polvo metálico de partículas finas cuyo contenido de oxígeno debe permanecer por debajo de 1.500 ppm, creando un submercado premium aislado de las fluctuaciones de precios a granel.

Conclusiones Clave del Informe

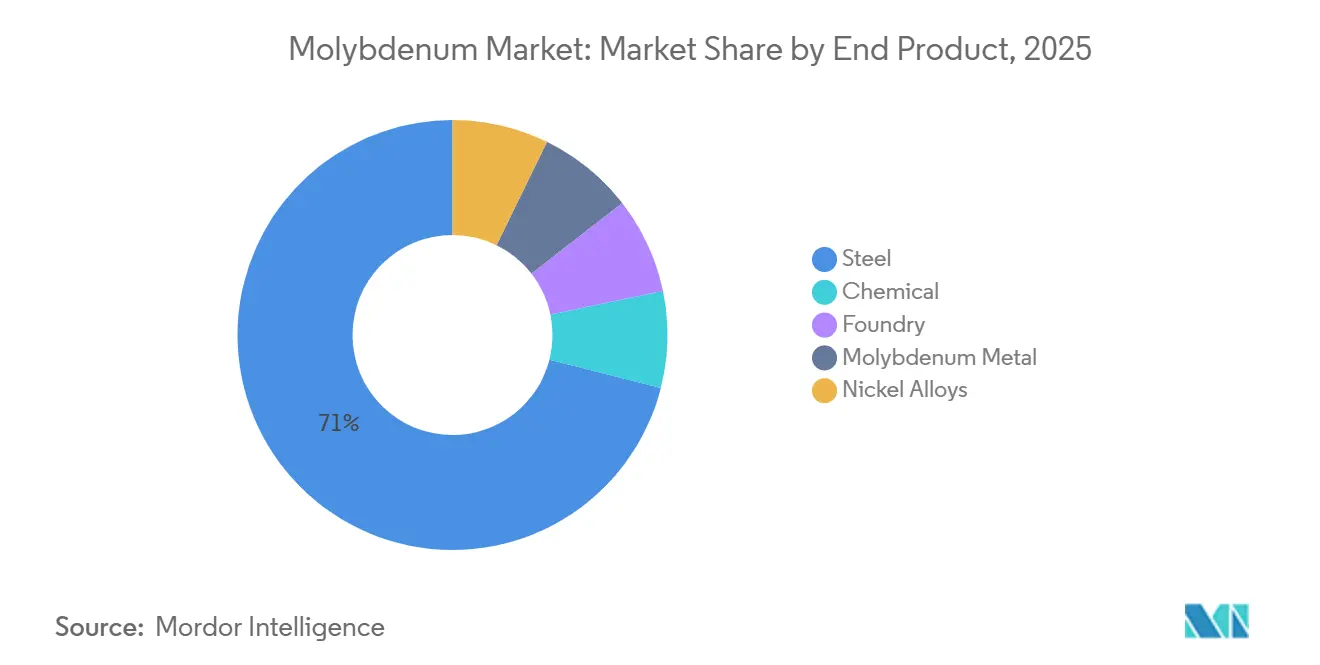

- Por producto final, el acero representó el 71,08% de la participación del mercado de molibdeno en 2025; se prevé que el segmento químico se expanda a una CAGR del 4,71% hasta 2031.

- Por forma del producto, el ferromolibdeno lideró con una contribución del 39,31% al tamaño del mercado de molibdeno en 2025, mientras que el polvo de metal de molibdeno avanza a una CAGR del 4,78% hasta 2031.

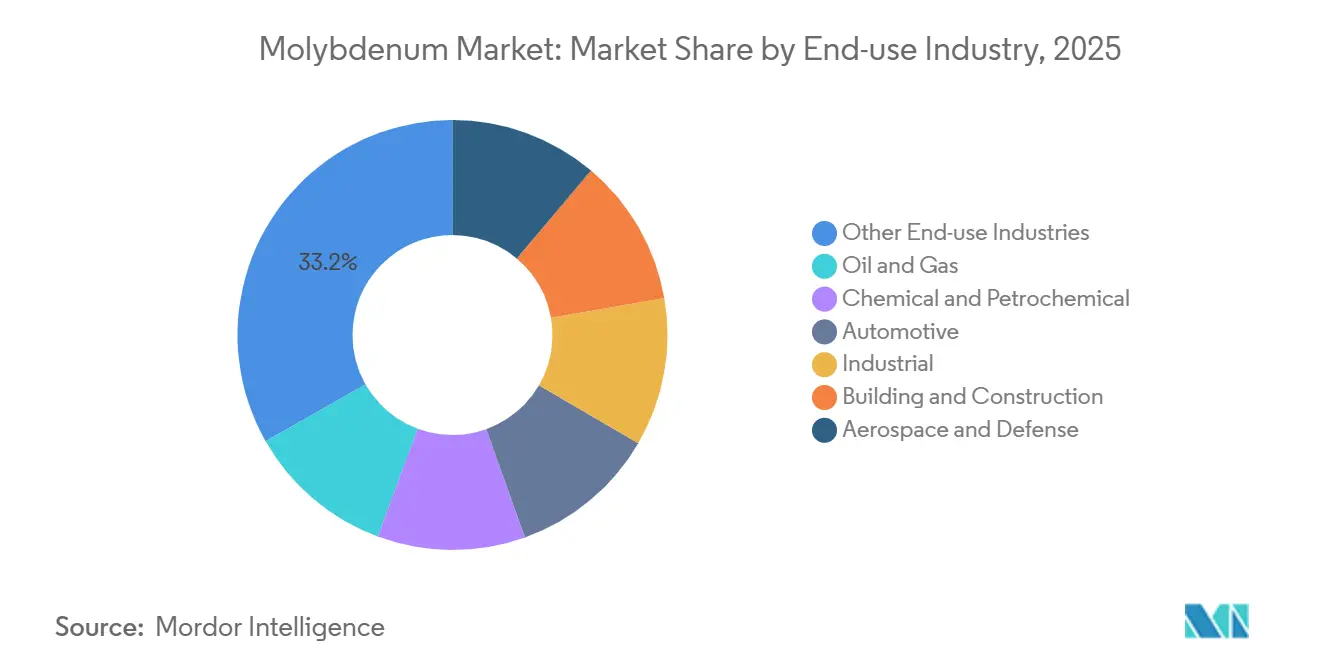

- Por industria de uso final, otras industrias de uso final representaron el 33,22% de la participación del mercado de molibdeno en 2025, y se proyecta que el sector aeroespacial y de defensa crezca a una CAGR del 4,82% hasta 2031.

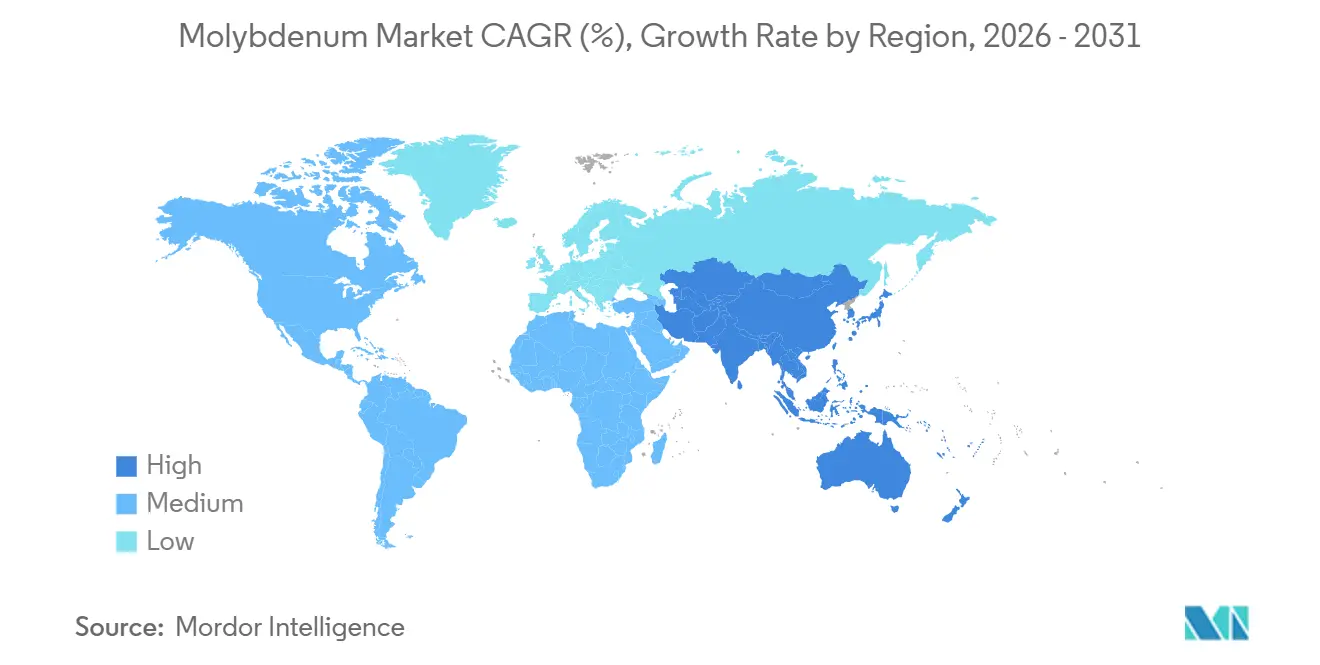

- Por geografía, Asia-Pacífico representó el 54,08% de la participación del mercado de molibdeno en 2025 y se proyecta que crezca a una CAGR del 4,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Molibdeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de acero de alta resistencia y baja aleación | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en instalaciones de energía renovable que requieren aleaciones de Mo | +0.9% | Global, liderado por Europa, China y América del Norte | Largo plazo (≥4 años) |

| Expansión del petróleo y gas en aguas profundas que impulsa las aleaciones resistentes a la corrosión | +0.7% | América del Norte (Golfo de México), América del Sur (presal de Brasil), África Occidental | Mediano plazo (2-4 años) |

| Disipadores de calor de electrónica de potencia para vehículos eléctricos que utilizan piezas de Mo de alta temperatura | +0.6% | Asia-Pacífico (China, Corea del Sur), Europa, América del Norte | Corto plazo (≤2 años) |

| Escudos térmicos de armas hipersónicas que requieren aleaciones Mo-Re | +0.5% | Estados Unidos, China, Rusia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Acero de Alta Resistencia y Baja Aleación

Los aceros HSLA con 0,15-0,30% de Mo están reemplazando los grados de carbono en la carrocería automotriz y las tuberías de larga distancia, donde la reducción de peso y la soldabilidad reducen el costo total de propiedad. Las adiciones de molibdeno refinan el tamaño del grano de austenita y aceleran la nucleación de ferrita, permitiendo una resistencia a la fluencia superior a 550 MPa sin pérdida de ductilidad. Las actualizaciones provinciales de China hacia aceros especiales y los hornos de arco eléctrico de América del Norte, siguiendo los mandatos de reducción de peso en el sector automotriz, añaden conjuntamente una demanda incremental de ferromolibdeno. Asia-Pacífico sigue siendo el epicentro, seguido de América del Norte, donde las nuevas normas de integridad de tuberías refuerzan la adopción.

Crecimiento en Instalaciones de Energía Renovable que Requieren Aleaciones de Mo

Las cajas de engranajes de turbinas eólicas y los tubos receptores solares térmicos especifican aceros inoxidables y aleaciones de níquel con contenido de Mo para soportar el estrés térmico cíclico y los fluidos agresivos de transferencia de calor. El Laboratorio Nacional de Energía Renovable identifica al molibdeno como crítico en los receptores de energía solar de concentración que operan por encima de 550 °C. Las cimentaciones de acero inoxidable dúplex para la energía eólica marina en el Mar del Norte y el Mar de China Oriental también elevan la intensidad de Mo, una tendencia reconocida en la hoja de ruta de materiales críticos de la Comisión Europea. A medida que aumentan los megavatios renovables, también lo hace la demanda de aleaciones ricas en Mo.

Expansión del Petróleo y Gas en Aguas Profundas que Impulsa las Aleaciones Resistentes a la Corrosión

Los proyectos de alta presión y alta temperatura en el Golfo de México, el presal de Brasil y África Occidental especifican aleaciones UNS N10276 o N06625 que requieren más del 6% de Mo para mantener el PREN por encima de 40, previniendo la corrosión localizada en ambientes ácidos[1]Oficina de Seguridad y Cumplimiento Ambiental, "Informe de Materiales de Alta Presión y Alta Temperatura," bsee.gov. Las aleaciones de níquel-molibdeno protegen los manifolds y líneas de flujo submarinos diseñados para más de 15.000 psi, asegurando una demanda constante de concentrados y óxido de molibdeno a pesar de la volatilidad en los precios del crudo.

Disipadores de Calor de Electrónica de Potencia para Vehículos Eléctricos que Utilizan Piezas de Mo de Alta Temperatura

Los inversores y cargadores a bordo generan flujos de calor superiores a 100 W/cm²; los disipadores de calor de molibdeno, con una conductividad de 138 W/m·K y un coeficiente de expansión cercano al del SiC, reducen las temperaturas de unión en 15 °C en comparación con el aluminio, extendiendo la vida útil de los dispositivos de SiC. Las gigafábricas asiáticas y los proveedores europeos de primer nivel están, por tanto, adquiriendo polvo fino de molibdeno para placas base sinterizadas, impulsando el consumo a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de materias primas y conversión | -0.8% | Global, con presión aguda en regiones sin mineral doméstico | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones mineras y ambientales | -0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Licencias estratégicas de exportación de China sobre polvos de Mo seleccionados | -0.4% | Global, excluyendo China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Materias Primas y Conversión

Los precios al contado del óxido subieron a 48.300 USD/t en junio de 2025 a medida que el suministro chileno y peruano se ajustó. La tostación y la reducción representan conjuntamente hasta el 40% del costo de conversión, y los productores independientes sin energía propia ven sus márgenes comprimirse cuando los precios suben. Las regiones que dependen de las importaciones enfrentan cargos adicionales de flete y aranceles, lo que limita la nueva capacidad incluso durante los repuntes de la demanda.

Endurecimiento de las Regulaciones Mineras y Ambientales

Las Directrices de Efluentes de la Agencia de Protección Ambiental limitan la descarga de metales y exigen relaves filtrados en los Estados Unidos, mientras que el Estándar Global de Relaves requiere monitoreo perpetuo y diseño de contención de máxima credibilidad en todo el mundo[2]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Efluentes para la Minería de Minerales," epa.gov . En China, Henan y Shaanxi están imponiendo normas más estrictas de remediación del suelo, y las autoridades de Columbia Británica en Canadá exigen el cumplimiento de la norma ISO 14001. La mayor intensidad de capital alarga los plazos de los proyectos y ralentiza las aprobaciones de nuevas instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto Final: El Acero Domina pero el Segmento Químico Acelera

El acero absorbió el 71,08% del consumo de 2025, ya que las pequeñas adiciones de Mo aumentan la resistencia a la fluencia y la resistencia al revenido. El segmento químico avanza más rápido a una CAGR del 4,71% porque las refinerías renuevan los catalizadores de hidrodesulfuración y los constructores de electrolizadores adoptan electrodos de MoS₂. Esta trayectoria sugiere que los nichos catalíticos y electroquímicos captarán incrementos de volumen desproporcionados hasta 2031. El acero mantendrá el liderazgo numérico, aunque el valor posterior se concentrará en torno a los derivados químicos de alta pureza que exigen precios premium.

La diversidad de la demanda también aísla al mercado de molibdeno de las fluctuaciones de un solo sector. Incluso si el acero automotriz se modera, la renovación de catalizadores de refinerías, los ensayos comerciales de ánodos de baterías y los programas de supercondensadores proporcionan compensaciones. Dicha dispersión estabiliza las perspectivas generales del tamaño del mercado de molibdeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma del Producto: El Ferromolibdeno Lidera, el Polvo Metálico Surge

El ferromolibdeno representó el 39,31% del volumen de 2025 porque se integra perfectamente en los hornos de acero. El polvo de metal de molibdeno, sin embargo, crece a una CAGR líder del 4,78%, reflejando la adopción en manufactura aditiva, semiconductores y disipadores de calor. Los usuarios finales pagan primas del 30-50% por polvos D50 de 15-45 µm con ≤0,15% de oxígeno, creando un corredor de precios desvinculado de los índices de referencia del óxido a granel.

Los concentrados y el óxido tostado siguen siendo puentes de suministro oscilante entre la producción minera y los convertidores, aunque su crecimiento refleja más los ciclos mineros que los fundamentos de la demanda. El ascenso del segmento de polvo, por tanto, señala un aumento estructural en la percepción de valor dentro del mercado de molibdeno.

Por Industria de Uso Final: El Sector Aeroespacial y de Defensa Marca el Ritmo de Crecimiento

Otras Industrias de Uso Final —generación y almacenamiento de energía, electrónica y semiconductores, etc.— representaron la mayor participación de 2025 con un 33,22%, reflejando la versatilidad del molibdeno. El sector aeroespacial y de defensa, sin embargo, reclama el camino más rápido hacia adelante con una CAGR del 4,82% a medida que proliferan los programas de vehículos hipersónicos. Incluso los volúmenes de adquisición moderados marcan la diferencia, dado el contenido del 60-70% de Mo en los lingotes de Mo-Re. El petróleo y gas, los productos químicos y el sector automotriz completan la demanda de base diversificada, anclando el mercado de molibdeno frente a los choques cíclicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico consumió el 54,08% del volumen global en 2025 y avanza a una CAGR del 4,90% hasta 2031. China continúa dominando a través de actualizaciones de aceros especiales, construcción de electrolizadores y expansiones de semiconductores. Los megaproyectos de infraestructura vial y energía renovable de India complementan la demanda, mientras que Japón y Corea del Sur demandan insumos de alta pureza para electrónica y construcción naval.

En América del Norte, las iniciativas hipersónicas y espaciales de los Estados Unidos, los proyectos submarinos de alta presión y alta temperatura en el Golfo de México y la infraestructura de arenas petrolíferas de Canadá mantienen alta la intensidad de molibdeno a pesar del modesto crecimiento en la producción de acero.

Europa está anclada por las exportaciones de maquinaria de Alemania, el clúster aeroespacial del Reino Unido y las acerías de acero inoxidable de Italia. La demanda de cimentaciones para energía eólica en el Mar del Norte y la renovación nuclear en Francia sostienen el uso de aleaciones, incluso cuando la capacidad general de acero se estanca. La demanda del Resto del Mundo sigue siendo incipiente, pero aumenta en paralelo con los desarrollos del presal brasileño y las inversiones petroquímicas en Oriente Medio.

Panorama Competitivo

Los productores integrados verticalmente de cobre y molibdeno —Freeport-McMoRan, China Molybdenum, Codelco, GRUPO MÉXICO y Antofagasta plc— controlan aproximadamente el 54% del mineral primario, apoyando una consolidación moderada. Las minas Henderson y Climax de Freeport lideran la producción dedicada, mientras que las expansiones de Tenke Fungurume de China Molybdenum añaden opcionalidad de subproductos. Los procesadores especializados como Molymet dominan el óxido de ultra baja impureza, mientras que Jinduicheng y Climax apuntan al polvo de grado semiconductor.

Las licencias de exportación chinas sobre polvo de pureza ≥97% reconfiguran la competencia posterior: los principales contratistas aeroespaciales occidentales ahora buscan insumos de los Estados Unidos o Chile, otorgando mayor apalancamiento a los mineros occidentales integrados. Las credenciales de responsabilidad ambiental, social y de gobernanza crecen en importancia a medida que el Sello de Cobre extiende la garantía a los flujos de subproductos y los compradores auditan contra la norma ISO 14001 y el Estándar Global de Relaves.

Líderes de la Industria del Molibdeno

Antofagasta plc

China Molybdenum Co. Ltd.

Codelco

Freeport-McMoRan

GRUPO MÉXICO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Almonty Industries Inc., productor global de tungsteno esencial para los sectores de defensa y tecnología de los Estados Unidos, inició un programa de perforación a gran escala en su Proyecto de Molibdeno Sangdong en Yeongwol, Provincia de Gangwon, Corea del Sur. El programa tenía como objetivo recopilar datos para determinar si las reservas minerales de molibdeno podían confirmarse para una posible producción futura.

- Julio de 2025: Air Liquide inició con éxito las operaciones en una nueva planta en Hwaseong, Provincia de Gyeonggi, Corea del Sur. Esta instalación de fabricación de molibdeno, la más grande del mundo, suministró a clientes de semiconductores su oferta de materiales avanzados, Subleem.

Alcance del Informe del Mercado Global de Molibdeno

El molibdeno es un metal gris plateado que generalmente se extrae como subproducto de la extracción de cobre y tungsteno. El molibdeno mejora la resistencia, la templabilidad, la soldabilidad, la tenacidad, la resistencia a temperaturas elevadas y la resistencia a la corrosión cuando se añade al acero y a las fundiciones de hierro.

El Mercado de Molibdeno está segmentado por producto final, forma del producto, industria de uso final y geografía. Por producto final, el mercado está segmentado en acero, químico, fundición, metal de molibdeno y aleaciones de níquel. Por forma del producto, el mercado está segmentado en ferromolibdeno, concentrados de molibdeno, molibdeno tostado (óxido técnico), polvo de metal de molibdeno y productos químicos de molibdeno. Por industria de uso final, el mercado está segmentado en petróleo y gas, química y petroquímica, automotriz, industrial, edificación y construcción, aeroespacial y defensa, y otras industrias de uso final (generación y almacenamiento de energía, electrónica y semiconductores, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el molibdeno en 12 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Acero |

| Químico |

| Fundición |

| Metal de Molibdeno |

| Aleaciones de Níquel |

| Ferromolibdeno |

| Concentrados de Molibdeno |

| Molibdeno Tostado (Óxido Técnico) |

| Polvo de Metal de Molibdeno |

| Productos Químicos de Molibdeno |

| Petróleo y Gas |

| Química y Petroquímica |

| Automotriz |

| Industrial |

| Edificación y Construcción |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final (Generación y Almacenamiento de Energía, Electrónica y Semiconductores, etc.) |

| China |

| Estados Unidos |

| Chile |

| Perú |

| México |

| Armenia |

| Otros Países Productores |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Producto Final | Acero | |

| Químico | ||

| Fundición | ||

| Metal de Molibdeno | ||

| Aleaciones de Níquel | ||

| Por Forma del Producto | Ferromolibdeno | |

| Concentrados de Molibdeno | ||

| Molibdeno Tostado (Óxido Técnico) | ||

| Polvo de Metal de Molibdeno | ||

| Productos Químicos de Molibdeno | ||

| Por Industria de Uso Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Automotriz | ||

| Industrial | ||

| Edificación y Construcción | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final (Generación y Almacenamiento de Energía, Electrónica y Semiconductores, etc.) | ||

| Por Geografía (Análisis de Producción) | China | |

| Estados Unidos | ||

| Chile | ||

| Perú | ||

| México | ||

| Armenia | ||

| Otros Países Productores | ||

| Por Geografía (Análisis de Consumo) | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de molibdeno?

El tamaño del mercado de molibdeno es de 329,21 millones de toneladas en 2026 y se prevé que alcance 404,79 millones de toneladas para 2031, a una CAGR del 4,22%.

¿Qué industria de uso final está creciendo más rápidamente?

El sector aeroespacial y de defensa lidera con una CAGR proyectada del 4,82% gracias a la demanda de vehículos hipersónicos y motores de turbina.

¿Por qué Asia-Pacífico es el mayor consumidor de molibdeno?

Las actualizaciones de aceros especiales de China, la cartera de infraestructura de India y la producción electrónica de Japón impulsan colectivamente la participación de la región por encima del 50%.

¿Qué papel desempeña el molibdeno en la energía renovable?

La energía renovable fortalece el acero inoxidable dúplex para la energía eólica marina y forma aleaciones y catalizadores clave en plantas de energía solar de concentración y de hidrógeno verde.

Última actualización de la página el: