Tamaño y Participación del Mercado de Diagnóstico Multiplex Sindrómico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Multiplex Sindrómico por Mordor Intelligence

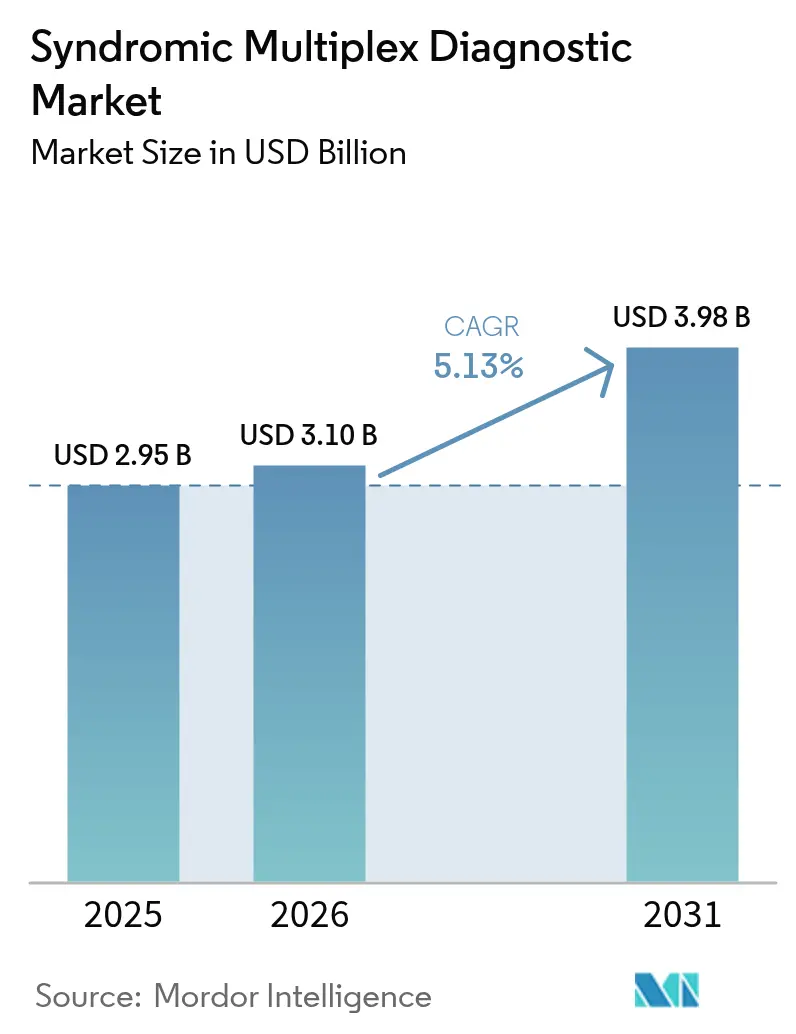

El tamaño del mercado de diagnóstico multiplex sindrómico fue valorado en USD 2.950 millones en 2025 y se estimó que crecería desde USD 3.100 millones en 2026 hasta alcanzar USD 3.980 millones en 2031, a una CAGR del 5,13% durante el período de previsión (2026-2031). La creciente co-circulación de virus respiratorios, el avance hacia la vigilancia de patógenos entéricos y el reembolso favorable a las pruebas multiplex sostienen una demanda constante. Los ensayos de secuenciación de nueva generación (NGS) están ampliando el conjunto de herramientas clínicas al detectar patógenos inesperados que los paneles de objetivos fijos no detectan, una capacidad que acortó el tiempo de confirmación durante el evento de desbordamiento de H5N1 en 2025. Las cadenas de farmacias minoristas están implementando sistemas con exención CLIA en clínicas rurales, ampliando el acceso mientras intensifican la competencia de precios de los proveedores de Asia-Pacífico que ofrecen paneles a precios de lista un 40-60% más bajos. El escrutinio regulatorio está aumentando, ya que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ahora exige presentaciones 510(k) para la mayoría de los paneles multiplex desarrollados en laboratorio, extendiendo los plazos de aprobación hasta 18 meses.

Conclusiones Clave del Informe

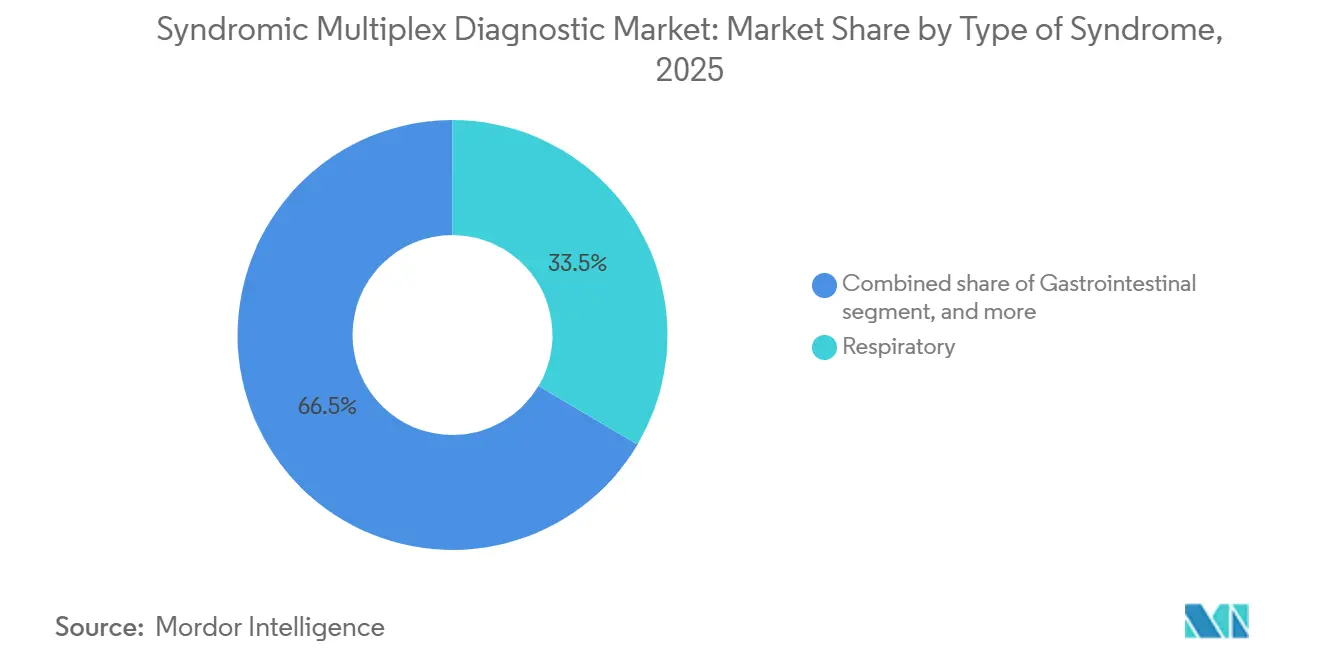

- Por tipo de síndrome, los paneles respiratorios lideraron con el 33,55% de la participación del mercado de diagnóstico multiplex sindrómico en 2025, mientras que los paneles gastrointestinales avanzan a una CAGR del 9,25% hasta 2031.

- Por tecnología, las plataformas de PCR múltiplex mantuvieron el 63,53% del tamaño del mercado de diagnóstico multiplex sindrómico en 2025 y se proyecta que los ensayos basados en NGS se expandan a una CAGR del 10,75% hasta 2031.

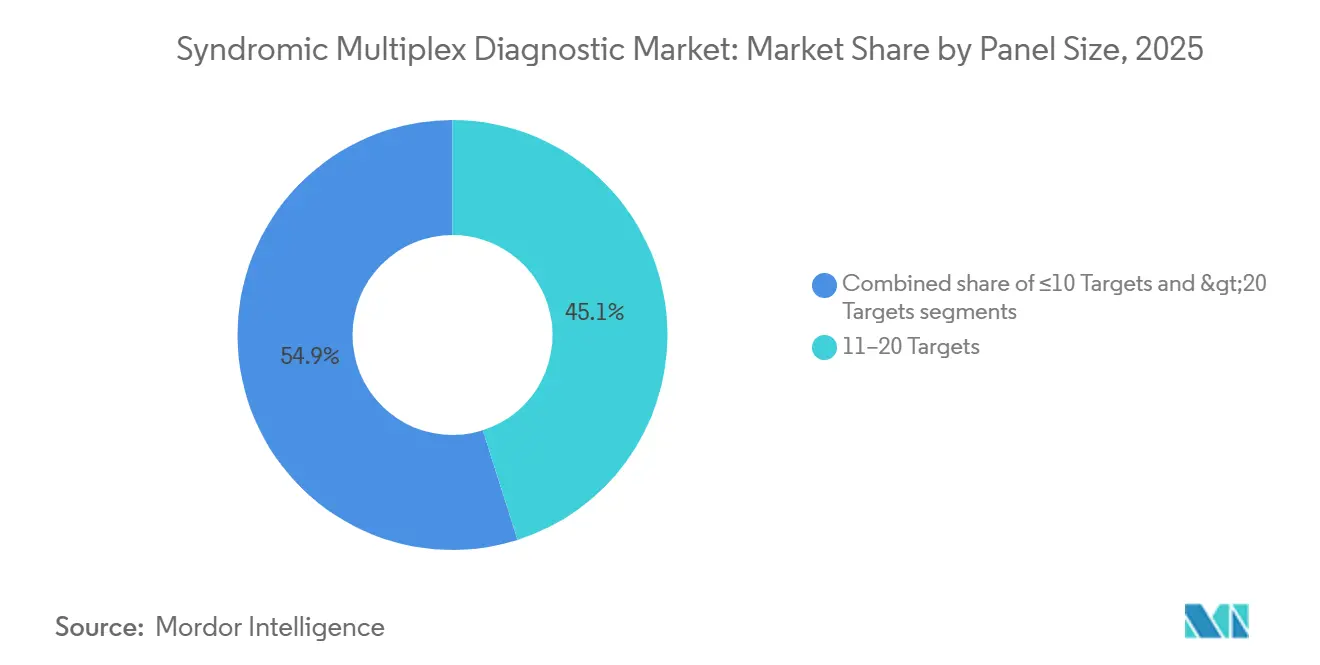

- Por tamaño de panel, los menús de 11-20 objetivos representaron el 45,15% de los ingresos de 2025, mientras que los paneles que superan los 20 objetivos crecen a una CAGR del 9,82%.

- Por usuario final, los laboratorios de diagnóstico captaron el 44,55% de la demanda de 2025, aunque las clínicas de punto de atención son el canal de mayor crecimiento con una CAGR del 8,32%.

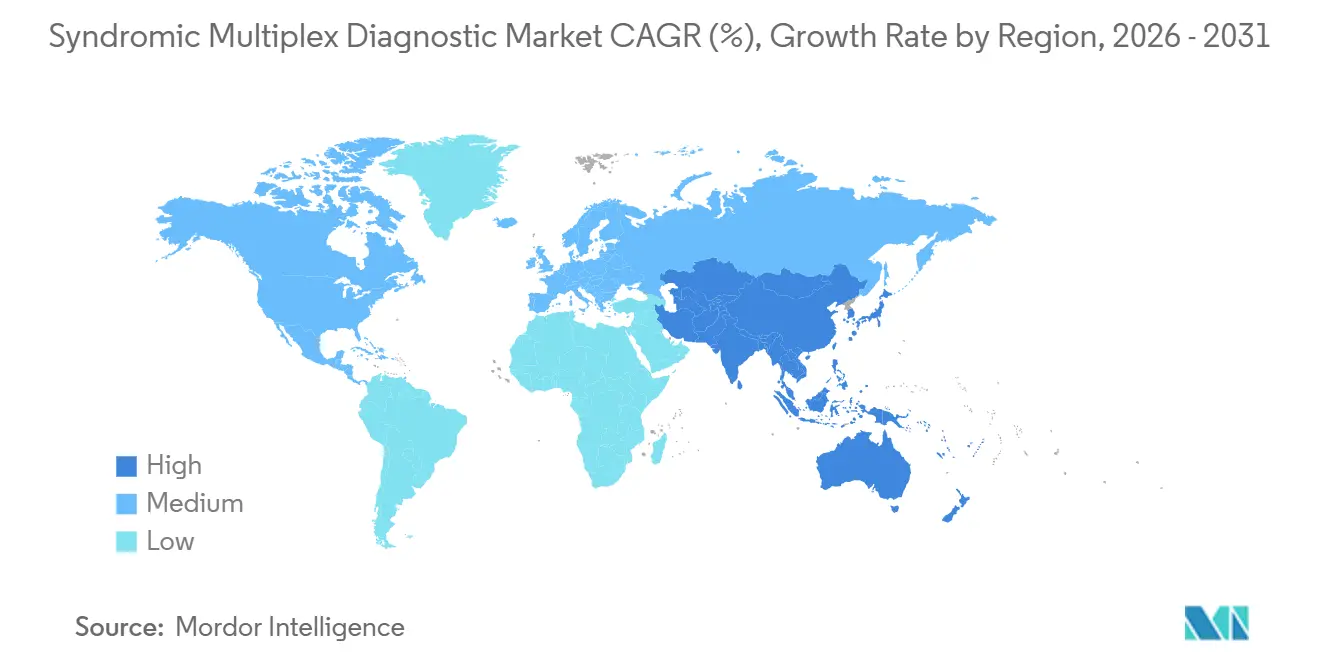

- Por geografía, América del Norte generó el 41,55% de los ingresos de 2025, pero Asia-Pacífico es la región más dinámica con una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Multiplex Sindrómico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades infecciosas | +1.2% | Global, mayor en Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Creciente adopción de diagnósticos moleculares | +1.5% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de pruebas en el punto de atención | +0.9% | Zonas rurales de América del Norte, ciudades de nivel 2/3 de Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Marcos de reembolso favorables | +0.7% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Interpretación de resultados impulsada por IA | +0.5% | Global, concentrada en laboratorios de referencia de alto volumen | Mediano plazo (2-4 años) |

| Quioscos de telediagnóstico en farmacias minoristas | +0.4% | América del Norte, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Infecciosas

La co-circulación de influenza A/B, VSR y SARS-CoV-2 comprimió las ventanas de decisión durante la temporada 2024-2025, lo que llevó a los médicos a favorecer los paneles respiratorios multiplex que entregan resultados en 30-60 minutos. Los laboratorios de la OMS registraron 127 nuevos reordenamientos de influenza en 2025, destacando el riesgo de que los ensayos de PCR de objetivo único no detecten cepas emergentes[1]Organización Mundial de la Salud, "Sistema Mundial de Vigilancia y Respuesta a la Influenza," who.int. Los servicios de urgencias hospitalarias ahora inician pruebas multiplex en el 62% de los casos en Estados Unidos frente al 41% en 2023, lo que refleja los objetivos de gestión antimicrobiana que exigen la exclusión rápida de múltiples patógenos. Los brotes entéricos refuerzan este cambio; la ola de norovirus GII.4 Sydney causó 340 conglomerados institucionales en Europa a principios de 2025, impulsando la adopción de paneles gastrointestinales que detectan 22 patógenos. La FDA otorgó nueve Autorizaciones de Uso de Emergencia para nuevos paneles respiratorios en 2025, acelerando la entrada al mercado mientras mantiene los estándares de rendimiento clínico.

Creciente Adopción de Diagnósticos Moleculares

Los hospitales están reemplazando los flujos de trabajo de cultivo por paneles moleculares para cumplir con los mandatos que requieren la identificación de patógenos en un plazo de seis horas desde la recolección de la muestra. La aprobación de la FDA del Panel GI Xpert de Cepheid en 2024 eliminó el retraso de 24-72 horas del cultivo para los brotes gastrointestinales. Un estudio de 2025 en Clinical Infectious Diseases mostró que los paneles respiratorios multiplex acortaron las estancias hospitalarias en 1,2 días y redujeron el uso de antibióticos en un 18%, ahorrando USD 3.400 por paciente a pesar del costo de la prueba de USD 150-200. Los laboratorios de referencia favorecen los sistemas de alto rendimiento como Luminex NxTAG, que procesa 96 muestras en cinco horas. La armonización regulatoria en China aceleró la adopción cuando la Administración Nacional de Productos Médicos aprobó rápidamente 17 ensayos de PCR en 2025.

Expansión de la Infraestructura de Pruebas en el Punto de Atención

Los instrumentos con exención CLIA permiten realizar pruebas fuera de los hospitales. El BIOFIRE SPOTFIRE de bioMérieux obtuvo el estatus de exención en 2024 y ahora está instalado en 450 MinuteClinics de CVS, atendiendo regiones donde los pacientes anteriormente viajaban más de 25 millas para realizarse pruebas moleculares. Walgreens comenzó a implementar 200 sistemas Xpert Xpress de Cepheid en 2025, nuevamente dirigidos a condados desatendidos. El Ministerio de Salud de India financió la instalación de 600 plataformas moleculares de punto de atención en Uttar Pradesh y Bihar, priorizando los distritos con alta carga de tuberculosis. La guía de la FDA emitida en 2024 ahora requiere un 95% de concordancia con los métodos de laboratorio para los paneles que buscan la exención CLIA, aumentando el rigor de validación. Se prevé que el despliegue minorista crezca a medida que se amplíe el reembolso para los diagnósticos originados en farmacias.

Marcos de Reembolso Favorables para Paneles Multiplex

Medicare aumentó el pago para CPT 87631-87633 en un 4,2% en 2025 para reconocer que los paneles sindrómicos reducen los costos posteriores. Los pagadores privados siguieron este movimiento; Anthem eliminó la autorización previa para los paneles gastrointestinales en entornos ambulatorios a partir de enero de 2025. En contraste, Alemania reembolsa los paneles respiratorios a solo EUR 35-45 (USD 38-49), lo que ralentiza la adopción en atención primaria. La brecha de reembolso se extiende a los ensayos emergentes de infección del torrente sanguíneo, donde el 40% de los pagadores comerciales de Estados Unidos aún niegan la cobertura a pesar de la aprobación de la FDA, lo que obliga a los hospitales a absorber los costos para cumplir con los protocolos de sepsis. La guía de utilidad clínica de la FDA de 2024 ahora vincula las perspectivas de reembolso con la evidencia de rentabilidad, lo que lleva a los proveedores a incluir puntos finales de economía de la salud en los ensayos fundamentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los paneles de pruebas sindrómicas | -0.8% | Global, más agudo en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Procesos de aprobación regulatoria estrictos | -0.6% | América del Norte y Europa, endureciéndose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de mezclas maestras | -0.4% | Global, escasez en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad en torno a las plataformas en la nube | -0.3% | Global, mayor en regiones con leyes estrictas de protección de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Paneles de Pruebas Sindrómicas

Los precios de lista en Estados Unidos de USD 150-250 por panel respiratorio siguen siendo una barrera en entornos ambulatorios donde el reembolso está hasta un 40% por debajo de las tarifas hospitalarias. La asequibilidad es aún más difícil en Asia-Pacífico, donde el gasto anual en salud per cápita es de USD 73 en India y USD 132 en Indonesia. Los fabricantes chinos interrumpen los precios al ofrecer paneles de 15 objetivos a USD 35-50, lo que obliga a las multinacionales a adoptar precios escalonados que erosionan los márgenes. Los instrumentos multiplex cuestan USD 15.000-75.000, lo que supone un desafío para los presupuestos de los laboratorios independientes y los hospitales rurales. bioMérieux ahora arrienda unidades SPOTFIRE por USD 400 al mes con compromisos de reactivos a cinco años, aunque tales acuerdos vinculan a los clientes a ecosistemas de un solo proveedor.

Procesos de Aprobación Regulatoria Estrictos

La norma final de la FDA que pone fin a la discreción de aplicación para las pruebas desarrolladas en laboratorio requiere estudios clínicos de 300-500 especímenes para cada panel sindrómico, añadiendo USD 0,5-1,2 millones y 12-18 meses al tiempo de comercialización. Las directrices revisadas de China para 2025 exigen validación frente a 50 aislamientos clínicos por objetivo, triplicando la carga de trabajo en relación con las normas anteriores. El Reglamento de Diagnóstico In Vitro (IVDR) de Europa ahora exige la revisión por un organismo notificado para la mayoría de los ensayos multiplex, extendiendo las colas de aprobación incluso para los proveedores establecidos[2]Comisión Europea, "Reglamento de Diagnóstico In Vitro," ec.europa.eu . Estos requisitos favorecen a las empresas con grandes redes de ensayos clínicos y presionan a los innovadores más pequeños hacia la asociación o la adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Síndrome: Los Paneles Gastrointestinales Ganan Impulso

Los paneles respiratorios capturaron el 33,55% de la participación del mercado de diagnóstico multiplex sindrómico en 2025, lo que subraya la demanda estacional arraigada. Sin embargo, los paneles gastrointestinales están creciendo a una CAGR del 9,25% a medida que los presupuestos de control de infecciones lidian con las co-infecciones de norovirus y Clostridioides difficile. El tamaño del mercado de diagnóstico multiplex sindrómico asignado a las pruebas de infección del torrente sanguíneo es menor hoy en día, pero está aumentando a medida que los hospitales buscan cumplir con el plazo de una hora del protocolo de sepsis. Los paneles del sistema nervioso central siguen siendo un nicho pero son vitales en los estudios de meningitis, mientras que los paneles de infecciones urinarias y de transmisión sexual enfrentan obstáculos de reembolso fuera de la atención hospitalaria.

La combinación de paneles está cambiando a medida que los brotes entéricos destacan el riesgo de infradiagnóstico. La aprobación de la FDA del panel GI Xpert de 14 objetivos de Cepheid en 2024 eliminó un cuello de botella para las pruebas rápidas de heces. Los hospitales están añadiendo paneles de infección del torrente sanguíneo que identifican 33 patógenos y marcadores de resistencia en menos de una hora, mejorando la gestión antimicrobiana. El crecimiento de las pruebas del sistema nervioso central está limitado por una incidencia relativamente baja, pero tiene precios premium que apoyan los márgenes del fabricante. Los paneles de vaginitis e infección urinaria complicada pueden acelerarse una vez que los pagadores amplíen la cobertura más allá de las mujeres sintomáticas en clínicas especializadas.

Por Plataforma Tecnológica: Los Ensayos NGS Desafían el Dominio de la PCR

Las plataformas de PCR múltiplex produjeron el 63,53% de los ingresos de 2025 gracias a los flujos de trabajo rápidos de 30-60 minutos. El tamaño del mercado de diagnóstico multiplex sindrómico atribuido a NGS está aumentando a una CAGR del 10,75%, lo que refleja su valor en la detección de patógenos novedosos como el desbordamiento de H5N1 de 2025, confirmado 48 horas antes por secuenciación metagenómica que por PCR. La amplificación isotérmica está escalando en clínicas con recursos limitados debido a la baja complejidad del hardware, mientras que los microarrays siguen siendo relevantes en los laboratorios de referencia que valoran el alto rendimiento de muestras.

La adopción de NGS se está acelerando a medida que Oxford Nanopore optimiza las ejecuciones de seis horas que reducen la brecha con el tiempo de respuesta de la PCR. La claridad regulatoria llegó en 2024 cuando la FDA emitió directrices de sensibilidad analítica para los ensayos metagenómicos, reduciendo la incertidumbre para los proveedores. Los líderes de PCR responden añadiendo menús de objetivos más amplios y lecturas habilitadas por IA para defender su participación. Los sistemas isotérmicos como el ID NOW de Abbott entregan resultados de gripe en 13 minutos, pero siguen limitados a tres objetivos, lo que refuerza su papel en escenarios de punto de atención específicos.

Por Tamaño de Panel: Los Programas de Gestión Favorecen Menús Más Amplios

Los paneles que cubren 11-20 objetivos dominaron con el 45,15% de los ingresos de 2025, equilibrando la amplitud y la simplicidad del flujo de trabajo. Los paneles que superan los 20 objetivos se están expandiendo a una CAGR del 9,82% a medida que los hospitales buscan la detección simultánea de genes de resistencia para guiar la terapia dentro de la hora de la sepsis. Los paneles pequeños con ≤10 objetivos continúan sirviendo a las clínicas de farmacia donde el costo y la facilidad de uso superan a la amplitud.

Los menús más grandes destacan en cuidados críticos; un panel de infección del torrente sanguíneo de 33 objetivos redujo el tiempo hasta la terapia adecuada en 22 horas y disminuyó la mortalidad a 30 días en un 14%. Los menús respiratorios de tamaño mediano se benefician del código de reembolso más alto de Medicare 87633, alineando la economía con el valor clínico. La FDA ahora pide a los fabricantes que justifiquen la utilidad clínica de cada objetivo añadido, frenando la búsqueda de menús exhaustivos que inflan el costo sin beneficio probado.

Por Usuario Final: Las Clínicas de Punto de Atención Crecen Rápidamente

Los laboratorios de diagnóstico mantuvieron el 44,55% de participación en 2025 al procesar paneles de alto volumen durante la temporada de gripe. Sin embargo, las clínicas de punto de atención están creciendo a una CAGR del 8,32% a medida que las plataformas con exención CLIA llegan a las farmacias rurales. Los hospitales siguen siendo fundamentales para tipos de muestras complejas como el líquido cefalorraquídeo, mientras que los institutos de investigación implementan flujos de trabajo metagenómicos que informan el diseño de paneles de próxima generación.

La adopción en farmacias remodela la logística del mercado. CVS y Walgreens ahora compiten con los servicios de urgencias por el volumen de pruebas respiratorias, aprovechando los sistemas de muestra a resultado en 30 minutos. Los laboratorios hospitalarios contrarrestan ubicando instrumentos directamente en los servicios de urgencias, reduciendo 47 minutos en el tiempo de respuesta medio en relación con los laboratorios centrales. Los centros de investigación continúan evaluando paneles personalizables que vinculan la vigilancia genómica con la política de control de infecciones.

Análisis Geográfico

América del Norte produjo el 41,55% de los ingresos de 2025, anclada por el sólido reembolso de Medicare y las instalaciones generalizadas con exención CLIA en entornos minoristas. Los servicios de urgencias de Estados Unidos alcanzaron una penetración del 62% para los paneles respiratorios, aunque el crecimiento ambulatorio ahora lidera la demanda incremental. Canadá se queda atrás porque los planes provinciales reembolsan los paneles a aproximadamente la mitad de las tarifas de Estados Unidos, limitando el uso a los centros terciarios. El IMSS de México asignó USD 50 millones en 2025 para infraestructura molecular en 120 hospitales regionales, lo que señala una creciente demanda latinoamericana.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 7,22%. China aprobó rápidamente 17 ensayos multiplex en 2025, y las empresas nacionales ahora abastecen el 60-70% de la demanda de los hospitales provinciales a precios significativamente más bajos. India destinó USD 340 millones para extender los diagnósticos moleculares a las ciudades de nivel 2 donde el acceso hospitalario es limitado[3]Ministerio de Salud y Bienestar Familiar, India, "Programas Nacionales de Salud," mohfw.gov.in. Japón alineó las normas de la PMDA con las vías 510(k) de la FDA, reduciendo la duplicación y acelerando el lanzamiento de productos extranjeros. La Administración de Bienes Terapéuticos de Australia otorgó aprobaciones provisionales para cinco paneles equivalentes a CLIA en 2025, mejorando el acceso a la atención sanitaria rural. Corea del Sur aprovecha la fortaleza exportadora de Seegene para capturar participación europea con menús respiratorios competitivos en precio.

Europa sigue siendo la segunda región más grande, pero crece lentamente porque el reembolso promedia un 60% por debajo de los niveles de Estados Unidos. Francia se convirtió en el primer país de la Unión Europea en reembolsar los paneles gastrointestinales a principios de 2025, ampliando la adopción clínica. El programa NHS Test and Trace del Reino Unido está implementando pruebas multiplex en 50 servicios de urgencias con el objetivo de reducir las prescripciones inadecuadas de antibióticos en un 20% para 2027. Los países del CCG financian expansiones hospitalarias que incluyen laboratorios moleculares, mientras que las aprobaciones de ANVISA de Brasil superan al reembolso, dejando a los hospitales privados como los principales compradores.

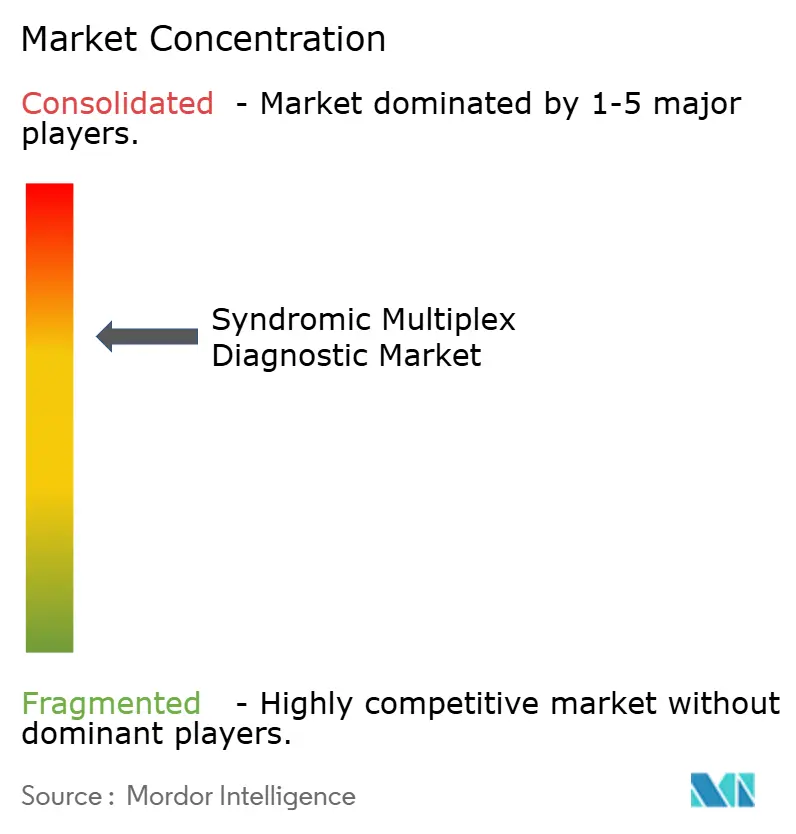

Panorama Competitivo

La concentración del mercado es moderada; las cinco principales empresas —bioMérieux, Danaher (Cepheid), DiaSorin (Luminex), Roche y Abbott— representan una gran participación, pero enfrentan una creciente presión de precios por parte de los participantes de Asia-Pacífico que ofrecen paneles un 40-60% más baratos. bioMérieux consolidó su posición a través de la adquisición de BioFire Diagnostics, mientras que Roche integró la plataforma ePlex de GenMark para profundizar los menús de ensayos. Cepheid y Walgreens lanzaron un proyecto piloto de pruebas minoristas en 2025 que desvía el volumen de los laboratorios hospitalarios, lo que obliga a los titulares a igualar el rendimiento y la facilidad de uso.

La tecnología impulsa la competencia. La PCR MuDT de Seegene detecta 25 objetivos en una reacción y reduce los precios de lista en un 30%, ganando contratos con hospitales europeos. El cartucho Q-POC de 15 minutos de QuantuMDx desafía los dispositivos existentes con exención CLIA en entornos de atención urgente. Los innovadores de tamaño mediano se orientan hacia los paneles de infección del torrente sanguíneo y resistencia, donde solo existen tres ensayos aprobados por la FDA y la necesidad clínica es aguda. Se avecinan vencimientos de patentes; el portafolio de microarrays de Luminex comienza a expirar a partir de 2027, abriendo espacio para nuevas químicas multiplex.

Los movimientos estratégicos se centran en la integración vertical y la escala de fabricación. La adquisición de Meridian Bioscience por parte de SD Biosensor en 2024 añadió capacidad de mezcla maestra liofilizada y una red de ventas en 90 países. MiRXES está comercializando paneles respiratorios de 40 objetivos construidos sobre la química propietaria ID3EAL, apuntando a los hospitales del Sudeste Asiático desatendidos por las marcas occidentales. La agrupación de instrumentos con contratos de reactivos plurianuales ayuda a los titulares a resistir la competencia de precios, pero vincula a los laboratorios a ecosistemas de un solo proveedor.

Líderes de la Industria de Diagnóstico Multiplex Sindrómico

bioMérieux

Danaher (Cepheid)

DiaSorin S.p.A (Luminex)

Abbott

F. Hoffmann-La Roche

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: DiaSorin obtuvo la aprobación 510(k) de la FDA para una nueva prueba sindrómico de enfermedad respiratoria.

- Septiembre de 2025: QIAGEN lanzó QIAstat-Dx Rise, una plataforma sindrómica automatizada con alto rendimiento y flujo de trabajo simplificado.

Alcance del Informe Global del Mercado de Diagnóstico Multiplex Sindrómico

Según el alcance de este informe, una prueba de diagnóstico multiplex sindrómico emplea la prueba de varios patógenos en una sola reacción de prueba y ayuda a los proveedores de atención médica a administrar medicamentos eficientes en el momento adecuado al minimizar la incertidumbre y los errores que ocurren al realizar pruebas de infección. La prueba de diagnóstico multiplex sindrómico ofrece resultados más precisos, realistas e integrales en cuidados críticos.

El mercado de diagnóstico multiplex sindrómico está segmentado por tipo de síndrome, plataforma tecnológica, tamaño de panel, usuario final y geografía. Por tipo de síndrome, el mercado se categoriza en respiratorio, gastrointestinal, sistema nervioso central, torrente sanguíneo/sepsis e infección urinaria complicada e infecciones de transmisión sexual. Por plataforma tecnológica, se divide en PCR múltiplex, amplificación isotérmica, basada en microarrays y basada en NGS. Según el tamaño del panel, la segmentación incluye ≤10 objetivos, 11–20 objetivos y >20 objetivos. Por usuario final, el mercado está segmentado en hospitales, laboratorios de diagnóstico, clínicas de punto de atención/minoristas e institutos de investigación. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Respiratorio |

| Gastrointestinal |

| Sistema Nervioso Central |

| Torrente Sanguíneo / Sepsis |

| Infección Urinaria Complicada e Infecciones de Transmisión Sexual |

| PCR Múltiplex |

| Amplificación Isotérmica |

| Basada en Microarrays |

| Basada en NGS |

| Menos de 10 Objetivos |

| 11-20 Objetivos |

| Más de 20 Objetivos |

| Hospitales |

| Laboratorios de Diagnóstico |

| Clínicas de Punto de Atención / Minoristas |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Síndrome | Respiratorio | |

| Gastrointestinal | ||

| Sistema Nervioso Central | ||

| Torrente Sanguíneo / Sepsis | ||

| Infección Urinaria Complicada e Infecciones de Transmisión Sexual | ||

| Por Plataforma Tecnológica | PCR Múltiplex | |

| Amplificación Isotérmica | ||

| Basada en Microarrays | ||

| Basada en NGS | ||

| Por Tamaño de Panel | Menos de 10 Objetivos | |

| 11-20 Objetivos | ||

| Más de 20 Objetivos | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Clínicas de Punto de Atención / Minoristas | ||

| Institutos de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de diagnóstico multiplex sindrómico entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 5,13% durante 2026-2031, aumentando de USD 3.100 millones en 2026 a USD 3.980 millones en 2031.

¿Qué panel de síndrome tiene la mayor participación actualmente?

Los paneles respiratorios lideraron con el 33,55% de los ingresos de 2025 debido al cribado rutinario de gripe y VSR en hospitales.

¿Por qué los paneles gastrointestinales crecen más rápido que otros segmentos?

Los hospitales están priorizando la vigilancia de patógenos entéricos a medida que las co-infecciones de norovirus y Clostridioides difficile presionan los presupuestos de control de infecciones, impulsando una CAGR del 9,25% hasta 2031.

¿Cómo están afectando las clínicas de punto de atención a la dinámica del mercado?

Las farmacias minoristas y los centros de atención urgente están implementando instrumentos con exención CLIA, convirtiendo a las clínicas de punto de atención en el segmento de usuario final de mayor crecimiento con una CAGR del 8,32%.

¿Qué tecnología está desafiando el dominio de la PCR?

Los ensayos basados en secuenciación de nueva generación, que se expanden a una CAGR del 10,75%, pueden identificar patógenos novedosos o inesperados que los paneles de PCR de objetivos fijos pueden no detectar.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Los altos costos de los paneles, especialmente en los países de ingresos bajos y medios, están restando un estimado de 0,8 puntos porcentuales a la CAGR general.

Última actualización de la página el: