Tamaño y Participación del Mercado de Marketing Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.98% CAGR |

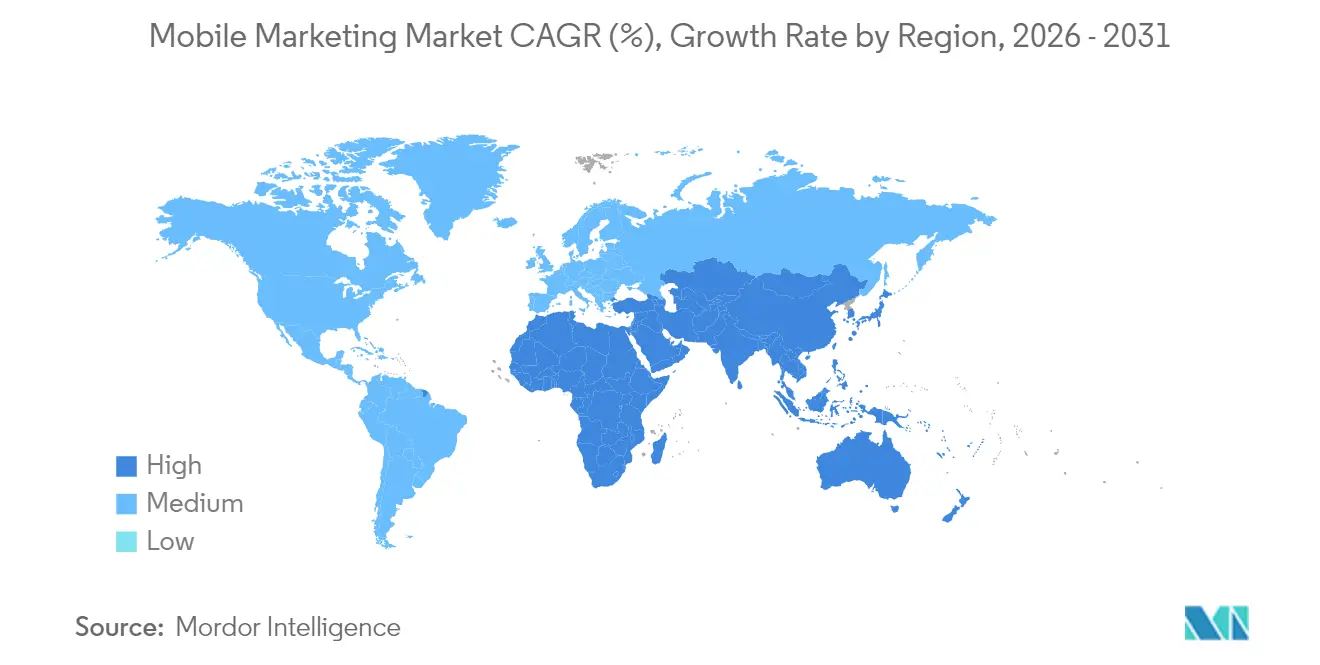

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marketing Móvil por Mordor Intelligence

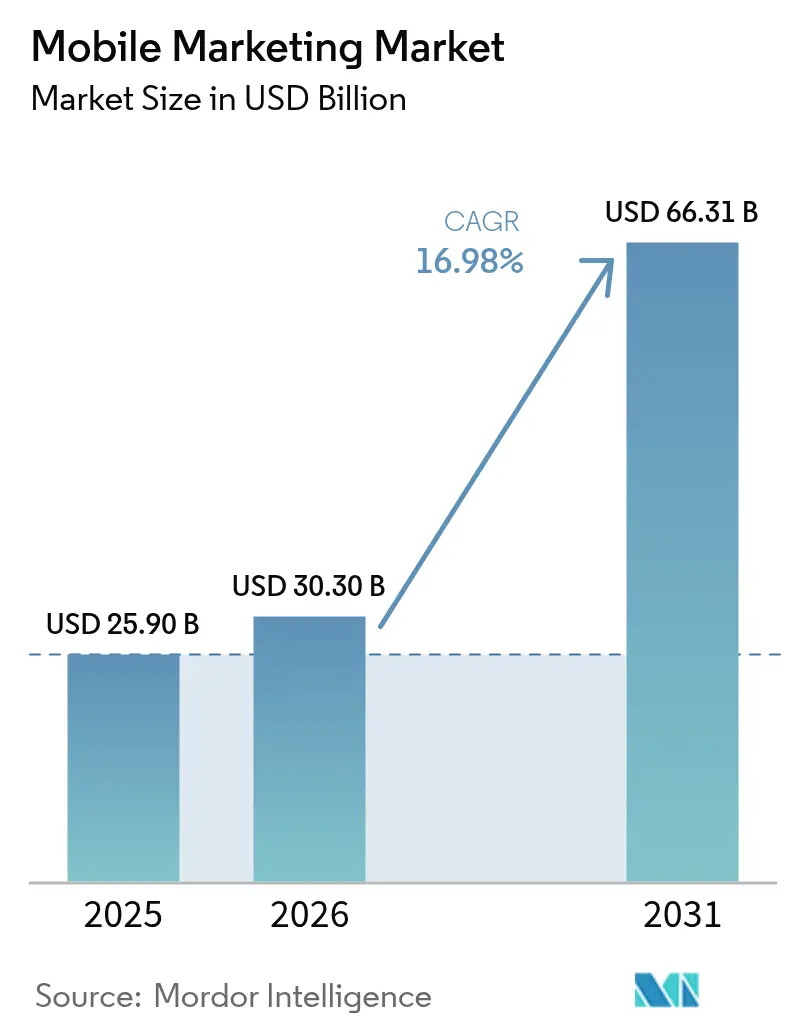

Se espera que el tamaño del mercado de marketing móvil crezca de USD 25,9 mil millones en 2025 a USD 30,3 mil millones en 2026 y se prevé que alcance USD 66,31 mil millones en 2031 a una CAGR del 16,98% durante 2026-2031. La migración continua del descubrimiento, la evaluación y la compra hacia las pantallas de dispositivos portátiles ha convertido a los teléfonos inteligentes en el punto de entrada predeterminado para el comercio, los medios y el servicio al cliente. Los anunciantes están, por tanto, desviando presupuestos hacia momentos de interacción ricos en datos donde la resolución de identidad, la gestión del consentimiento y la automatización creativa convergen dentro de un único flujo de trabajo. Los proveedores de plataformas que integran estas funciones bajo una única interfaz de usuario están ganando gasto incremental, porque los equipos de marca pueden probar, medir y optimizar los recorridos sin alternar entre herramientas. La CAGR del 20% de Asia-Pacífico señala el efecto compuesto de la cobertura 5G, las billeteras digitales y los ecosistemas de super-aplicaciones, mientras que las estrictas normas de privacidad de Europa impulsan a los especialistas en marketing a fortalecer los activos de datos propios y la medición de circuito cerrado.

Conclusiones Clave del Informe

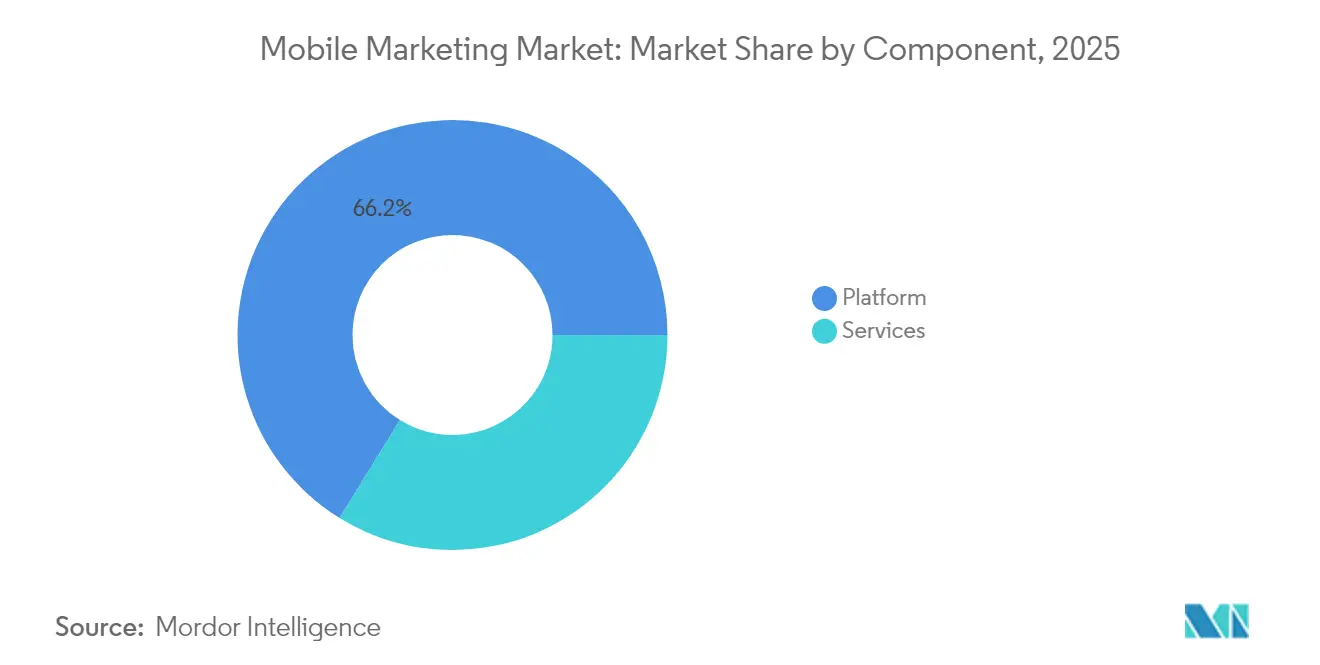

- Por componente, el software de plataforma capturó el 66,20% de la participación del mercado de marketing móvil en 2025, mientras que los ingresos por servicios se están expandiendo al ritmo más rápido.

- Por tipo de solución, la inteligencia de ubicación representó una fracción de mediados de la adolescencia del tamaño del mercado de marketing móvil en 2025 y se proyecta que se expanda a una CAGR del 21,3% hasta 2031.

- Por canal de distribución, las redes sociales representaron aproximadamente un tercio del gasto global en 2025, mientras que los modelos de afiliados exhiben la trayectoria de crecimiento previsto más alta.

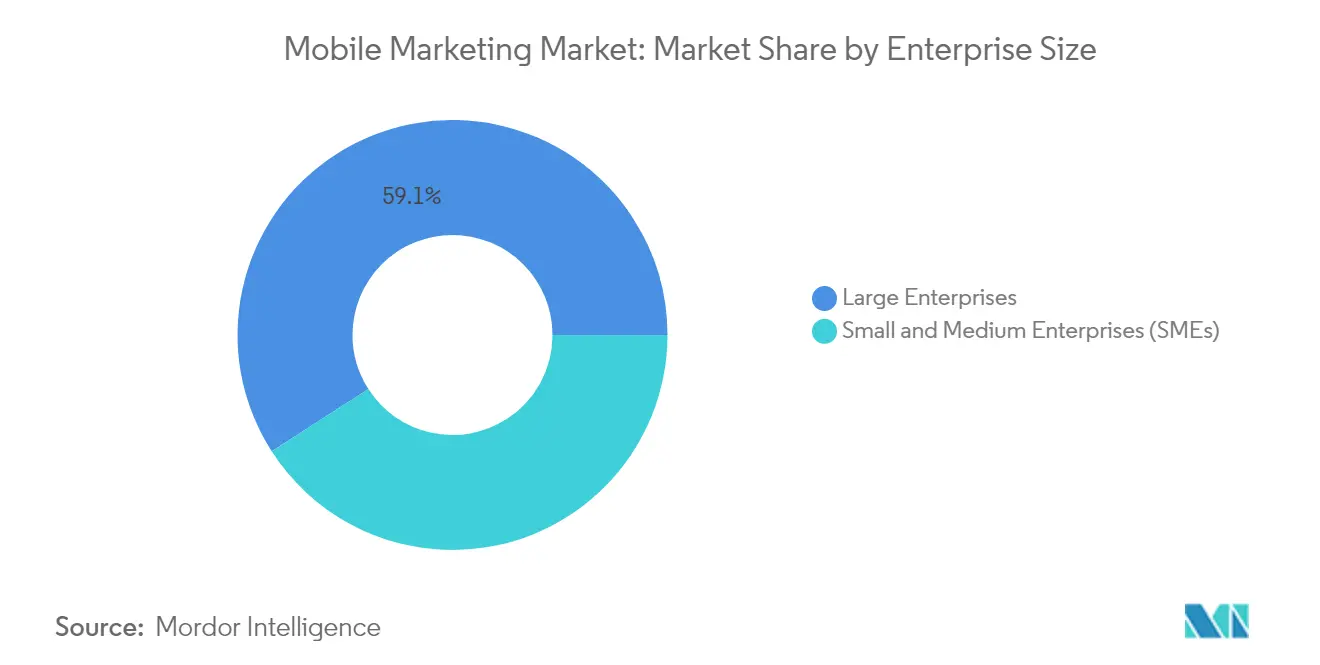

- Por tamaño de empresa, las grandes empresas representaron el 59,10% de los ingresos de 2025, aunque las pequeñas y medianas empresas están reduciendo la brecha a través de suites de inteligencia artificial por suscripción.

- Por industria de usuario final, el comercio minorista y el comercio electrónico contribuyeron con casi el 24,96% del tamaño del mercado de marketing móvil en 2025; el sector sanitario avanza al ritmo más rápido hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,60% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 19,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marketing Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos de identificadores seguros para la privacidad | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Despliegues de 5G | +2.8% | Asia, América del Norte | Mediano plazo (2-4 años) |

| Aplicaciones de comercio rápido | +1.5% | América del Sur, Asia | Corto plazo (≤ 2 años) |

| Redes de medios minoristas | +2.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los marcos de identificadores seguros para la privacidad impulsan los retornos dentro de las aplicaciones en América del Norte

La recopilación de eventos del lado del servidor y los tokens de dispositivos con consentimiento están reemplazando las cookies a nivel de navegador en los principales editores de los Estados Unidos. Las marcas que incorporan estos marcos reportan mejoras de dos dígitos en las tasas de coincidencia, lo que permite una segmentación más rica al tiempo que cumple con los mandatos de privacidad a nivel estatal. Los mismos mecanismos automatizan los informes de cumplimiento, lo que permite a los equipos financieros capitalizar las mejoras de privacidad como inversiones tecnológicas. Las unidades de marketing y riesgo, por tanto, se alinean en métricas compartidas, y los anunciantes pueden mantener la comunicación personalizada incluso a medida que las regulaciones se endurecen. Estas ganancias validan que la resolución de identidad conforme se está convirtiendo en un acelerador de crecimiento en lugar de un centro de costos.

Los despliegues de 5G habilitan campañas de latencia ultrabaja en las ciudades asiáticas

Las redes 5G comerciales ahora sirven a la mayoría de las ciudades asiáticas de primer nivel, reduciendo los tiempos de carga de video móvil promedio muy por debajo de los 100 milisegundos. Los especialistas en marketing responden con demostraciones interactivas de productos de realidad aumentada que permiten a los usuarios colocar virtualmente artículos en su entorno antes de realizar el pago con un solo toque. Los cambios A/B en vivo ejecutados en el borde de la red durante una convención de videojuegos en Seúl en 2024 redujeron el abandono en casi un 25% en comparación con el mismo contenido creativo en 4G. La experiencia revela que el ancho de banda actúa como un lienzo creativo, impulsando la narración inmersiva en lugar de funcionar únicamente como una mejora de distribución. A medida que el 5G se densifica, el mercado de marketing móvil verá formatos de activos más ricos y una mayor eficiencia de conversión.

El auge del comercio rápido impulsa el gasto especializado en notificaciones en las capitales sudamericanas

Las plataformas de entrega de comestibles en menos de una hora en São Paulo y Bogotá dependen de motores de inteligencia artificial que programan alertas push en torno a instantáneas de inventario, variaciones de temperatura y datos de tráfico. Las implementaciones más efectivas programan ofertas basadas en recetas justo antes de las ventanas de planificación de comidas, convirtiendo el stock perecedero en una rotación constante mientras aumentan el valor de vida del cliente. Los tokens de permiso de dispositivo comienzan a actuar como activos negociables, convirtiendo la curación de audiencias en un imperativo estratégico para cada minorista impulsado por la logística. A medida que los mercados escalan, el volumen incremental de notificaciones fluye directamente hacia el mercado de marketing móvil sin gravar los presupuestos de adquisición.

Las redes de medios minoristas remodelan las cadenas de suministro de campañas europeas

Los grandes minoristas europeos están convirtiendo los datos de fidelización basados en aplicaciones y los registros de puntos de venta en paneles de anuncios de autoservicio que garantizan la atribución desde la impresión hasta la caja. Los anunciantes que aprovechan estas redes reciben informes a nivel de SKU en cuestión de días, lo que permite el reequilibrio diario del presupuesto entre expositores de estantes, banners dentro de la aplicación y cupones móviles. La economía invierte la jerarquía tradicional de las agencias porque las decisiones de medios ahora comienzan con los datos de los estantes en lugar de los segmentos de terceros. Las marcas se benefician de ciclos más rápidos, mientras que los minoristas abren un flujo de ingresos de alto margen que compensa la escasa rentabilidad en tienda. La atribución de circuito cerrado también protege el cumplimiento en regiones con estrictos requisitos de consentimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas sin cookies | -2.1% | Global | Corto plazo (≤ 2 años) |

| Actualizaciones de cortafuegos SMS de operadoras de telecomunicaciones | -1.2% | África, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las políticas sin cookies interrumpen la atribución entre aplicaciones a nivel mundial

Las cookies de terceros están desapareciendo de los navegadores principales, reduciendo los gráficos entre dispositivos y obligando a los especialistas en marketing hacia la medición probabilística y los experimentos de incrementalidad. Los controladores financieros que dependían de los informes a nivel de usuario ahora se capacitan en paneles basados en incremento centrados en la contribución causal. Los ciclos de aprendizaje se alargan, pero las asignaciones de presupuesto se estabilizan gradualmente porque las señales probabilísticas toleran la volatilidad de la privacidad. Si bien los especialistas en marketing de rendimiento enfrentan fricciones a corto plazo, el cambio en última instancia produce procesos de planificación más resilientes, amortiguando el mercado de marketing móvil contra futuros cambios regulatorios.

Las actualizaciones de cortafuegos SMS de las operadoras de telecomunicaciones elevan los costos A2P en África

Los operadores móviles en el África subsahariana actualizaron los cortafuegos empresariales para bloquear el tráfico de rutas grises, elevando las tarifas legítimas por mensaje hasta en un tercio. Las aplicaciones de servicios financieros consolidaron los flujos de verificación, enviando tokens SMS únicos que desbloquean múltiples acciones dentro de la sesión en lugar de códigos separados para cada tarea. Los especialistas en marketing también exploran los servicios de comunicación enriquecida como una ruta alternativa, impulsando a los operadores a refinar los modelos de precios para mantener el volumen estable. Los costos elevados ralentizan el crecimiento del gasto, recortando la trayectoria del mercado de marketing móvil en las economías con uso intensivo de voz y SMS hasta que los canales alternativos maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: dominio del software y aceleración de los servicios

El software de plataforma contribuyó con el 66,20% de los ingresos de 2025, afirmando su estatus como la columna vertebral operativa del mercado de marketing móvil. Los proveedores incorporan constructores de recorridos de bajo código y paneles de privacidad que permiten a los equipos de marca probar reglas en tiempo casi real sin soporte de ingeniería. Las líneas de servicios, aunque más pequeñas, se están expandiendo más rápido a medida que las empresas buscan orientación sobre la implementación de salas limpias, la automatización creativa y las regulaciones regionales. Las prácticas de asesoramiento pivotan del arbitraje de medios a la habilitación técnica, creando nuevos grupos de honorarios y reequilibrando la captura de valor a lo largo de la cadena de suministro. A lo largo del horizonte de previsión, las actualizaciones de software sostendrán la retención, mientras que los compromisos de servicio profundizan el bloqueo del cliente.

Los servicios técnicos también median acuerdos complejos de intercambio de datos entre anunciantes y editores, facilitando la adopción de identificadores con consentimiento. Esta doble necesidad de tecnología y experiencia posiciona a los proveedores híbridos para capturar una mayor participación de cartera. Como resultado, se proyecta que el tamaño del mercado de marketing móvil vinculado a los servicios de componentes supere el crecimiento general del mercado, incluso cuando el software mantiene la participación líder.

Por Tipo de Solución: ascenso de la inteligencia de ubicación

La inteligencia de ubicación representa una fracción de mediados de la adolescencia del tamaño del mercado de marketing móvil y está preparada para una CAGR del 21,3%, eclipsando a otros grupos de soluciones para 2031. Las pilas mejoradas combinan GPS, balizas Bluetooth y Wi-Fi de locales, identificando las zonas de permanencia de los compradores con una precisión de menos de un metro. Las ofertas específicas del momento superan entonces a los cupones genéricos en las métricas de canje y valor de la cesta. Los códigos QR resurgen como tecnología puente entre el estante y la pantalla; una promoción de refrescos de 2025 en Berlín utilizó códigos serializados bajo la tapa para canalizar a los consumidores hacia un juego móvil con recompensas instantáneas.

Las alertas push siguen siendo indispensables por sus superiores tasas de apertura, pero los motores de orquestación regulan la frecuencia frente a la fatiga prevista para evitar las cancelaciones de suscripción. A medida que los minoristas incorporan medios enriquecidos en estas alertas, las señales de ubicación afinan aún más el momento, profundizando el compromiso y aumentando el gasto por usuario. Los proveedores que integran API de mapas, análisis y herramientas creativas dentro de una sola interfaz amplían su ventaja competitiva y expanden su participación dentro del mercado de marketing móvil más amplio.

Por Canal de Distribución: escala de las redes sociales y agilidad de los afiliados

Las redes sociales representaron aproximadamente un tercio del gasto global de 2025, gracias a su alcance incomparable y a los formatos de subasta que recompensan la novedad creativa. El video de formato corto se dispara, lo que impulsa la actualización semanal de activos en lugar de ciclos trimestrales. Los canales de afiliados, reembolsados estrictamente por ventas o instalaciones entregadas, registran el crecimiento más rápido porque las estructuras de costos variables atraen a los directores financieros en medio de la incertidumbre macroeconómica. Una casa de moda parisina en 2024 combinó nano-influencers con enlaces de descuento exclusivos, duplicando la conversión en relación con las publicaciones de tarifa fija mientras limitaba el riesgo a la baja.

El comercio liderado por mensajería también gana impulso a medida que las marcas integran catálogos de productos directamente en los hilos de chat, comprimiendo el camino hacia la compra. A medida que los algoritmos de subasta favorecen a los creadores que mantienen un alto compromiso, los anunciantes se diversifican en micro-comunidades para mantener la eficiencia. Esta dinámica mantiene el mercado de marketing móvil diversificado entre las redes sociales de pago, los afiliados y los ecosistemas de mensajería, amortiguando los impactos impulsados por políticas de cualquier plataforma individual.

Por Tamaño de Empresa: grandes presupuestos frente a competidores ágiles

Las grandes empresas aún entregaron el 59,10% de los ingresos de 2025 porque la escala asegura asociaciones de datos premium y formatos de anuncios en versión beta. Sin embargo, las suites de inteligencia artificial con precios de suscripción reducen las brechas de capacidad para las pequeñas y medianas empresas, automatizando la redacción de textos, las pujas y la segmentación. En 2025, una cadena de café artesanal de Buenos Aires utilizó herramientas de texto a diseño para localizar anuncios en cuatro barrios, logrando un retorno sobre el gasto publicitario anteriormente asociado con cadenas nacionales. Las barreras de entrada más bajas invitan a más comerciantes, ampliando el embudo de ventas para los proveedores en el mercado de marketing móvil.

Las características de nivel empresarial, como la seguridad de marca y la orquestación entre canales, se filtran hacia los productos de nivel para pequeñas y medianas empresas, mientras que los precios basados en el uso evitan el gasto de capital inicial. Por el contrario, las grandes organizaciones invierten en salas limpias de datos privados para cumplir con las normas globales de privacidad, reforzando su necesidad de servicios profesionales personalizados. Esta bifurcación sostiene carriles de crecimiento distintos pero mantiene la competencia general intensa.

Por Modo de Implementación: impulso de la nube con advertencias reguladas

La entrega en la nube domina las nuevas implementaciones porque la escalabilidad instantánea y las actualizaciones automáticas se adaptan a la estacionalidad de las campañas y al flujo regulatorio. Los sectores bancario y de salud pública aún optan por topologías híbridas, manteniendo la información de identificación personal en las instalaciones mientras enrutan los flujos de eventos a la nube para el análisis. Una red de hospitales públicos en Singapur adoptó este modelo en 2024, reduciendo la latencia de las colas para los recordatorios de citas sin mover los registros de pacientes fuera del sitio.

Las cargas de trabajo en el borde también aumentan a medida que las divisiones de red 5G permiten intercambios creativos en milisegundos, alineando la ubicación de cómputo con la lógica de la campaña. Los proveedores que ofrecen esquemas flexibles que pivotan entre la nube completa, el híbrido y el borde están en posición de capturar la demanda entre sectores, profundizando su presencia en el mercado de marketing móvil.

Por Industria de Usuario Final: dominio del comercio minorista y auge de la sanidad

El comercio minorista y el comercio electrónico entregaron casi el 24,96% de los ingresos de 2025, aprovechando los historiales de compras para ofrecer ofertas individualizadas durante los picos de ventas. Los operadores de mercados convierten los ID de fidelización en gráficos deterministas, elevando el retorno sobre el gasto publicitario. El sector sanitario registra la CAGR de previsión más rápida a medida que la demanda de los pacientes de portales de autoservicio aumenta; la super-aplicación de CVS Health de 2025 combina recargas de recetas, programación de vacunas y consejos curados por inteligencia artificial, generando datos de parte cero para la personalización futura.

Las empresas de medios y entretenimiento aplican análisis de uso para reducir la rotación, mientras que los bancos vinculan los dispositivos a las cuentas para equilibrar la seguridad con la comodidad. Estas necesidades específicas del sector diversifican los impulsores de la demanda, manteniendo el mercado de marketing móvil resiliente a los impactos cíclicos en cualquier vertical individual.

Análisis Geográfico

América del Norte generó el 37,60% de los ingresos de 2025, subrayando su papel como banco de pruebas para la innovación en tecnología publicitaria. Las enmiendas de privacidad estatales aceleran los programas de datos propios, lo que lleva a tasas de coincidencia más altas y gráficos de identidad conformes. Las plataformas de ubicación de nivel de evento emergen antes de los Juegos Olímpicos de Los Ángeles 2028, fusionando la venta de entradas, las concesiones y los mensajes de patrocinadores en flujos móviles unificados. Los ensayos durante los playoffs de fútbol americano de 2024 demostraron que las ofertas dinámicas alineadas con los tiempos de espera en las concesiones aumentaron el gasto per cápita sin añadir afluencia de público, mostrando un valor operativo más allá del valor mediático. La inversión de capital de riesgo se mantiene estable a medida que los editores compiten por integrar identificadores seguros para la privacidad, apoyando el mercado de marketing móvil más amplio.

Se prevé que Asia-Pacífico registre una CAGR del 19,2%, reflejando el efecto compuesto de la velocidad 5G, los ecosistemas de super-aplicaciones y las normas de comercio social. Una campaña de cosméticos de 2024 dentro de una destacada super-aplicación del sudeste asiático combinó pruebas de realidad aumentada con el pago dentro del chat, reduciendo los recorridos de compra a menos de 60 segundos y triplicando las ventas unitarias. En India, la búsqueda por voz en lenguas vernáculas amplía el alcance, lo que lleva a los propietarios de plataformas a lanzar formatos de anuncios impulsados por voz para segmentos con baja alfabetización. Estas innovaciones confirman que las curvas de adopción dependen tanto de los hábitos culturales como de la preparación tecnológica. Los rápidos ciclos de reemplazo de teléfonos inteligentes y los bajos costos de datos expanden aún más el mercado de marketing móvil.

Las estrictas leyes de privacidad de Europa restringen el alcance basado en cookies, pero los minoristas contrarrestan monetizando los programas de fidelización a través de redes de medios minoristas de circuito cerrado. Una cadena de supermercados holandesa lanzó en 2025 un portal de autoservicio donde los proveedores compran fichas de productos patrocinados que se extienden a la billetera móvil de la cadena, permitiendo la atribución de extremo a extremo en cuestión de días. Los países nórdicos, aunque más pequeños, registran el mayor compromiso móvil por usuario del continente, demostrando que la personalización respetuosa con la privacidad prospera cuando se asegura la confianza del consumidor. La claridad regulatoria frena el crecimiento a corto plazo pero fomenta la estabilidad a largo plazo, apoyando la expansión constante del mercado de marketing móvil en toda la región.

Panorama Competitivo

Los titulares globales de plataformas defienden su participación a través de sistemas operativos propietarios, mientras que los proveedores especializados de mediana capitalización se diferencian por la profundidad de sus funciones. La competencia pivota cada vez más sobre la gobernanza de datos en lugar del acceso bruto al inventario; los proveedores que ofrecen análisis de preservación de la privacidad y automatización creativa en una sola consola logran tasas de renovación más altas. Las asociaciones estratégicas aumentan: una alianza de 2024 entre un proveedor líder de nube creativa y un gigante del software de productividad inyecta información de campaña en tiempo real en las suites de oficina cotidianas, reduciendo los ciclos de aprobación y aumentando el rendimiento de activos [2]Adobe, "GenStudio para Marketing de Rendimiento," news.adobe.com.

Las operadoras de telecomunicaciones aprovechan las capacidades de borde 5G para ofrecer espacios publicitarios premium vinculados a los datos propios del operador, insinuando un futuro en el que los operadores de red influyen en la pila publicitaria. Mientras tanto, los fabricantes de dispositivos internalizan las ventas de anuncios; Apple comenzó a vender inventario premium dentro de Apple News en marzo de 2025, señalando la intención de capturar más valor internamente. Las resoluciones regulatorias también remodelan la estructura: una orden judicial de un tribunal de los Estados Unidos de abril de 2025 busca remedios estructurales para la pila de tecnología publicitaria de Google, planteando perspectivas de desinversión de activos[3]Departamento de Justicia de los Estados Unidos, "Estados Unidos contra Google LLC," justice.gov.

Los costos de entrada al mercado se mantienen moderados porque las arquitecturas nativas de la nube comprimen los gastos de infraestructura, aunque los costos de cambio siguen siendo altos debido al bloqueo de datos. Las hojas de ruta de los proveedores convergen en torno al seguimiento del lado del servidor, la gestión del consentimiento y la creatividad asistida por inteligencia artificial, lo que lleva a la paridad funcional en la capa de funciones. A medida que la diferenciación se reduce, la calidad del servicio, las asociaciones de ecosistemas y las certificaciones de cumplimiento impulsan la elección del comprador, manteniendo una rivalidad robusta dentro del mercado de marketing móvil.

Líderes de la Industria de Marketing Móvil

Alphabet Inc. (Google)

Meta Platforms Inc.

Apple Inc. (Apple Advertising)

Microsoft Corporation

Amazon.com Inc. (Amazon Ads)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Una resolución federal de los Estados Unidos ordenó remedios estructurales para la pila de tecnología publicitaria de Google, sentando un precedente para posibles desinversiones que podrían redistribuir el suministro de inventario móvil.

- Marzo de 2025: Apple comenzó la venta directa de inventario publicitario premium dentro de Apple News, apuntando explícitamente a colocaciones de eventos de alto impacto y señalando una estrategia más amplia para internalizar los flujos de ingresos publicitarios.

- Enero de 2025: CVS Health lanzó una super-aplicación integral de salud y bienestar que integra recetas, vacunas y recordatorios impulsados por inteligencia artificial, estableciendo un nuevo estándar para el compromiso sanitario a escala móvil.

- Octubre de 2025: Adobe presentó GenStudio, una plataforma integral de cadena de suministro de contenido que emplea inteligencia artificial generativa para reducir los ciclos creativos de semanas a días, incorporando la experimentación en el flujo de trabajo diario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de marketing móvil como el gasto captado por plataformas tecnológicas y proveedores de servicios que envían contenido promocional a usuarios en smartphones o tabletas a través de canales como display en aplicaciones, notificaciones push, SMS/MMS, banners en web móvil y mensajería basada en ubicación. El valor refleja las tarifas pagadas por anunciantes o intermediarios por licencias de software, colocación de medios y servicios gestionados que respaldan directamente estas actividades de alcance con enfoque móvil.

Los ingresos vinculados a publicidad digital más amplia (escritorio, televisión conectada), ventas de hardware de dispositivos y herramientas generales de análisis mar-tech sin un componente de entrega móvil quedan excluidos.

Descripción general de la segmentación

- Por Componente

- Plataforma

- Servicios

- Por Tipo de Solución

- Web Móvil

- SMS y MMS

- Marketing Basado en Ubicación / Geovallado

- Publicidad dentro de Aplicaciones y dentro de Juegos

- Notificaciones Push y Medios Enriquecidos

- Marketing por Código QR y de Proximidad

- Emergentes (Realidad Aumentada/Realidad Virtual, Balizas, Borde 5G)

- Por Canal de Distribución

- Marketing en Redes Sociales

- Marketing de Afiliados

- Aplicaciones Omnicanal / Minoristas

- Marketing de Contenidos e Influencers

- Relaciones Públicas en Línea

- Campañas de Correo Electrónico y SMS

- Dentro de Juegos / Deportes Electrónicos

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Modo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento / OTT

- Banca, Servicios Financieros y Seguros

- Sanidad y Ciencias de la Vida

- Viajes, Turismo y Hospitalidad

- Telecomunicaciones

- Automotriz

- Educación

- Otros (Gobierno, Servicios Públicos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de ad-tech móvil, compradores de agencias y especialistas en marketing de marca en América del Norte, Europa y mercados clave de Asia Pacífico para evaluar los rangos de precios, las tendencias de combinación de campañas y las tasas de opt-in. Las encuestas de seguimiento con operadores de telecomunicaciones y especialistas en privacidad cubrieron las brechas de información y alinearon los supuestos de pronóstico con las realidades sobre el terreno.

Investigación documental

Mapeamos la demanda de referencia utilizando fuentes públicas como la Unión Internacional de Telecomunicaciones para usuarios de internet móvil, reguladores nacionales de telecomunicaciones para el crecimiento de suscriptores, códigos de envío de UN Comtrade para importaciones de smartphones y organismos del sector como la Mobile Marketing Association para las ratios de adopción de canales. Los informes 10-K de las empresas, las llamadas de resultados y las presentaciones para inversores aclararon los cambios en los presupuestos de los anunciantes, mientras que las bases de datos de patentes y RFP en D&B Hoovers y Dow Jones Factiva identificaron a proveedores de soluciones emergentes. Este catálogo de fuentes es ilustrativo; numerosas publicaciones adicionales informaron nuestras verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción descendente a partir del gasto en publicidad digital a nivel de país se refinó con coeficientes de participación móvil derivados de la penetración de suscriptores, el tiempo promedio de sesión y los benchmarks de CPM. Las consolidaciones ascendentes selectivas de proveedores sobre los ingresos por tarifas de plataforma verificaron los totales antes de los ajustes finales. Los principales insumos del modelo incluyen el crecimiento de la base de usuarios de smartphones, la carga publicitaria promedio por sesión, la varianza del costo por instalación, la adopción de campañas basadas en ubicación y los factores de pérdida de ID impulsados por la privacidad. La regresión multivariante, sometida a pruebas de estrés bajo escenarios conservador, base y optimista, proyecta valores hasta 2030, con suavización aplicada donde las perspectivas primarias divergen significativamente.

Ciclo de validación de datos y actualización

Los resultados intermedios pasan por una verificación de varianza de dos analistas y una revisión de pares senior. Las discrepancias superiores al cinco por ciento desencadenan una nueva interacción con los encuestados originales. Actualizamos el archivo anualmente y emitimos informes provisionales cuando los cambios de política, los cambios en las reglas de las plataformas o eventos materiales de M&A alteran los fundamentos del mercado.

Por qué la línea de base de marketing móvil de Mordor merece confianza

Las cifras publicadas suelen diferir porque los estudios seleccionan cestas de canales distintas, tratan los márgenes de agencia de paso de manera variable o congelan el tipo de cambio en fechas diferentes.

Fundamentamos nuestro alcance estrictamente en las tarifas de ejecución con enfoque móvil y actualizamos los tipos de cambio y los presupuestos cada vez que actualizamos el modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 25,90 B (2025) | Mordor Intelligence | |

| USD 22,65 B (2024) | Global Consultancy A | Omite el push en aplicaciones y utiliza una participación móvil estática del gasto digital total |

| USD 799,03 B (2024) | Trade Journal B | Agrupa el comercio digital general y los ingresos por hardware bajo "móvil" y carece de validaciones primarias |

Estos contrastes demuestran que la definición disciplinada de canales de Mordor, la cadencia de actualización anual y los pasos del modelo de doble fuente ofrecen una línea de base práctica y lista para la toma de decisiones en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de marketing móvil?

El tamaño del mercado de marketing móvil se sitúa en USD 30,3 mil millones en 2026 y se proyecta que alcance USD 66,31 mil millones en 2031.

¿Qué región tiene la previsión de crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 19,2% hasta 2031, impulsada por la disponibilidad de 5G, los ecosistemas de super-aplicaciones y las billeteras digitales generalizadas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Marketing Móvil?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Cómo están cambiando las regulaciones de privacidad la estrategia de campaña?

Los especialistas en marketing están priorizando los identificadores propios y el seguimiento del lado del servidor, reemplazando los informes a nivel de usuario con paneles basados en incremento que cumplen con los estándares de cumplimiento regionales.

¿Por qué las redes de medios minoristas están ganando terreno en Europa?

Ofrecen atribución de circuito cerrado que conecta las impresiones directamente con los recibos de caja, lo que permite a los proveedores verificar el retorno sobre el gasto sin depender de cookies de terceros.

¿Seguirá siendo relevante el SMS una vez que el cifrado de los servicios de comunicación enriquecida se convierta en estándar?

El SMS sigue siendo esencial para la autenticación crítica en dispositivos heterogéneos, aunque los canales de comunicación enriquecida absorberán gradualmente el tráfico promocional a medida que se equilibren la seguridad y el alcance.

¿Cómo compiten las pequeñas empresas contra las marcas más grandes?

Las suites creativas de inteligencia artificial generativa asequibles permiten a los equipos pequeños producir, probar e iterar activos de alta calidad rápidamente, reduciendo las brechas de capacidad históricas vinculadas a la escala del presupuesto.

Última actualización de la página el: