Tamaño y Participación del Mercado de Sistemas de Mapeo Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Mapeo Móvil por Mordor Intelligence

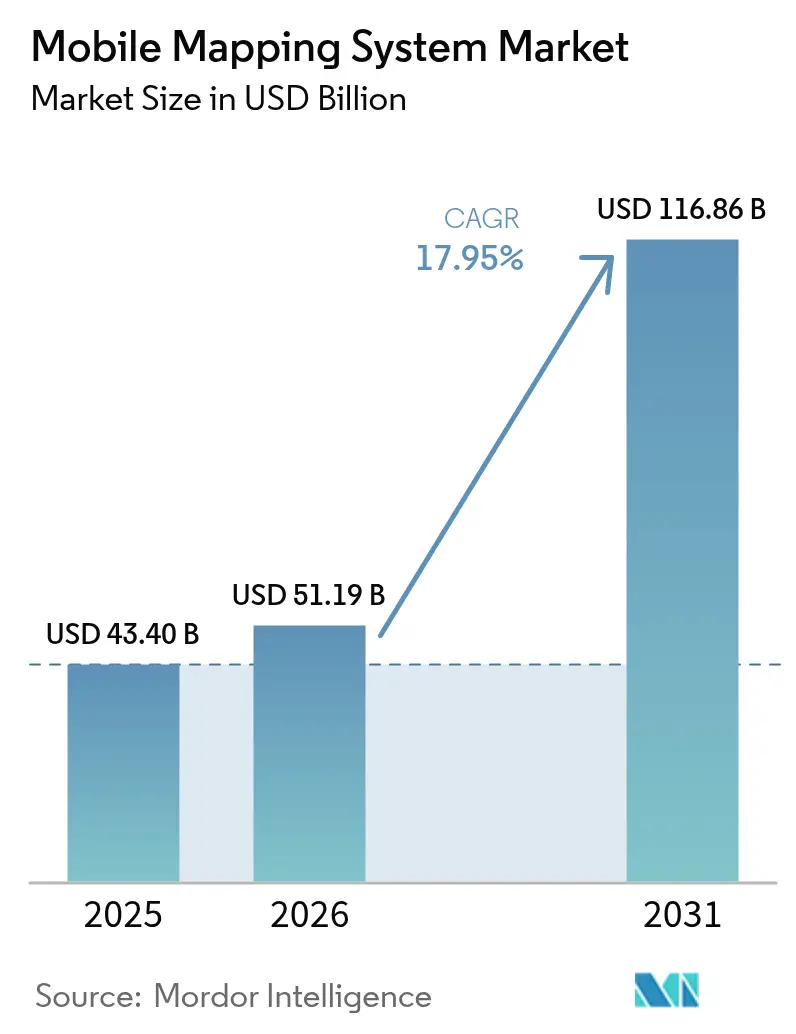

El tamaño del mercado de sistemas de mapeo móvil fue valorado en USD 43,4 mil millones en 2025 y se estima que crecerá desde USD 51,19 mil millones en 2026 hasta alcanzar USD 116,86 mil millones en 2031, a una CAGR del 17,95% durante el período de pronóstico (2026-2031). La extracción de características de nivel empresarial impulsada por inteligencia artificial y la continua reducción de los precios de LiDAR de estado sólido siguieron transformando la economía de adquisición, mejorando los márgenes para los proveedores de servicios y los usuarios finales. Los mandatos gubernamentales de gemelos digitales, el auge de las cargas útiles de sensores independientes del vehículo y los nuevos modelos de negocio por suscripción ampliaron la adopción en infraestructura, minería y gestión de emergencias. Mientras tanto, los proveedores incrementaron las integraciones de software que acortan los ciclos de datos a decisión, ampliando la base direccionable del mercado de sistemas de mapeo móvil e intensificando la competencia en torno a la analítica de valor añadido.

Conclusiones Clave del Informe

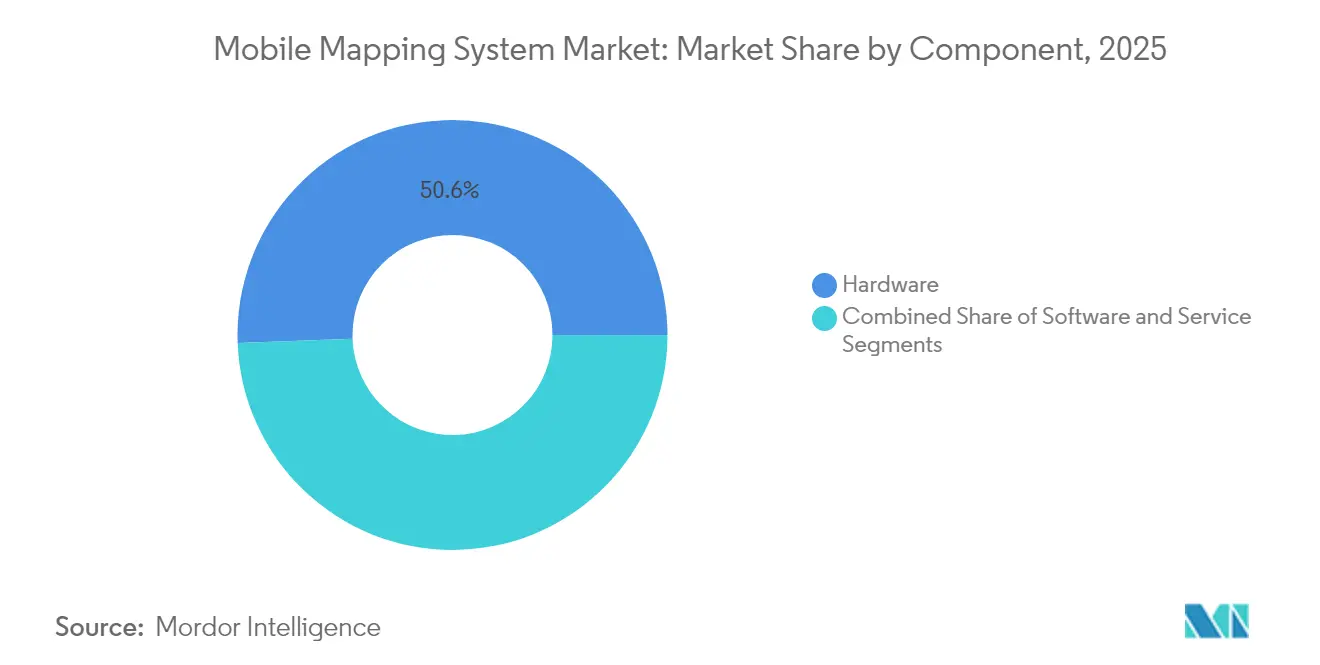

- Por componente, el hardware lideró con el 50,60% de la participación del mercado de sistemas de mapeo móvil en 2025; se prevé que los servicios se expandan a una CAGR del 20,10% hasta 2031.

- Por tipo de montaje, las plataformas montadas en vehículo mantuvieron una participación de ingresos del 61,30% en 2025, mientras que los sistemas de drones avanzan a una CAGR del 21,10% hasta 2031.

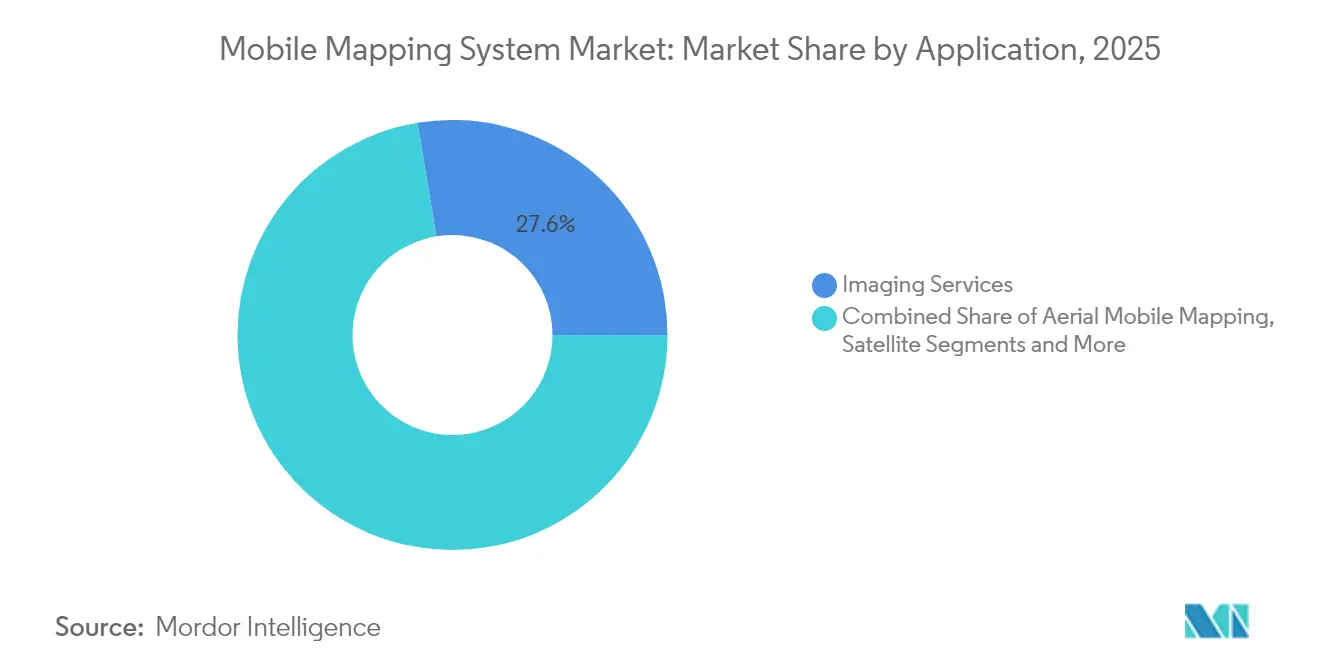

- Por aplicación, los servicios de imágenes representaron el 27,60% del tamaño del mercado de sistemas de mapeo móvil en 2025, y la planificación de respuesta a emergencias crece a una CAGR del 20,60%.

- Por vertical de usuario final, las agencias gubernamentales representaron el 34,60% de la participación en 2025; se proyecta que la minería se expanda a una CAGR del 19,20% entre 2026-2031.

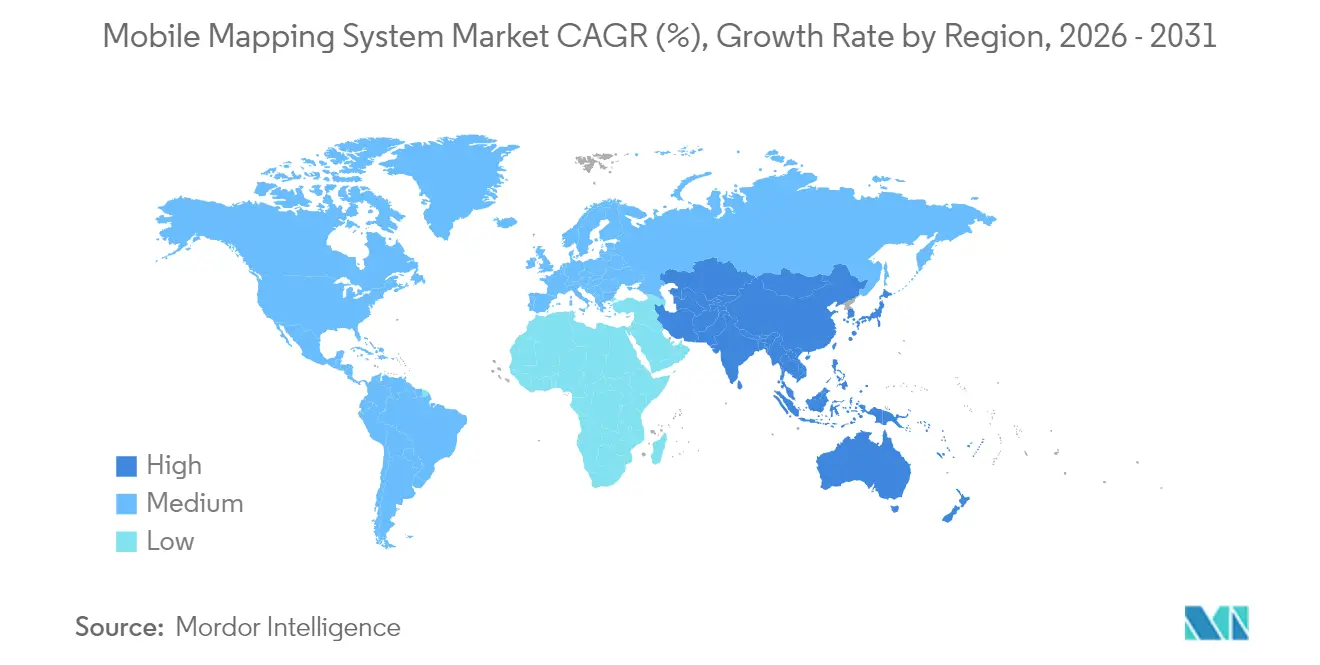

- Por geografía, América del Norte lideró con una participación del 37,40% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 18,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Mapeo Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración con todo tipo de vehículos | +4.2% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de gemelos digitales | +3.8% | América del Norte, Europa, APAC avanzado | Largo plazo (≥ 4 años) |

| Reducción de costos de LiDAR de estado sólido | +3.5% | Global | Corto plazo (≤ 2 años) |

| Extracción automática de características impulsada por IA | +3.2% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Adopción de robots autónomos y drones | +2.1% | Global | Mediano plazo (2-4 años) |

| Presupuestos de modernización de ISR de defensa | +1.0% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración con Todo Tipo de Vehículos

La capacidad de montar sensores en vagones de ferrocarril, camiones, lanzaderas autónomas e incluso embarcaciones amplió el alcance del mercado de sistemas de mapeo móvil. Deutsche Bahn certificó la plataforma MX9 de Trimble para levantamientos ferroviarios a 100 km/h en 2022, validando la captura continua de activos para los corredores ferroviarios europeos.[1]Trimble Inc., "Trimble MX9 Mobile Mapping System Certified by Deutsche Bahn," geospatial.trimble.com Las agencias de transporte que anteriormente programaban cierres de fin de semana para escaneos LiDAR manuales ahora despliegan cargas útiles independientes del vehículo durante el servicio regular, acelerando los ciclos de inspección y reduciendo los riesgos de seguridad. Integraciones similares en barredoras de carreteras autónomas permitieron el mapeo nocturno a nivel de bordillo para programas de gemelos digitales urbanos en Alemania y Canadá, demostrando cómo la compatibilidad multiplataforma se ha convertido en un motor de ingresos para los fabricantes de equipos.

Mandatos Gubernamentales de Gemelos Digitales

Programas nacionales como la iniciativa de Gemelo Digital Nacional del Reino Unido establecieron estándares de datos obligatorios que requieren entradas 3D de precisión centimétrica. Los municipios respondieron encargando LiDAR móvil de alta densidad de carreteras, puentes y edificios públicos para poblar gemelos a escala de ciudad, generando contratos de servicio plurianuales y estimulando la adquisición de equipos de sensores modernos. La planificación del corredor de biodiversidad de Uppsala, que combinó LiDAR con analítica GIS, mostró cómo el impulso regulatorio se tradujo en demanda inmediata de conjuntos de datos espaciales dinámicos y listos para actualización. El mercado de sistemas de mapeo móvil se benefició, por tanto, de flujos de financiación pública predecibles vinculados a objetivos de resiliencia de infraestructura a largo plazo.

Reducción de Costos de LiDAR de Estado Sólido

Las arquitecturas de estado sólido eliminaron los componentes mecánicos, reduciendo los gastos de producción y aumentando la durabilidad. Los módulos basados en el diseño de micro-flash de escaneo de Opsys Tech se reportaron por debajo de USD 200 por unidad en 2024, manteniendo una detección de 200 metros. Los operadores de flotas en minería reemplazaron los LiDAR rotativos por unidades de estado sólido reforzadas, reduciendo los presupuestos de mantenimiento anual hasta en un 40% y habilitando despliegues multisensor en camiones de acarreo. La trayectoria de precios animó a las empresas de topografía de nivel medio en el Sudeste Asiático a actualizar sus equipos heredados, ampliando la base de equipos activos e incrementando los envíos anuales en el mercado de sistemas de mapeo móvil.

Extracción Automática de Características Impulsada por IA

La versión TBC 2024.10 de Trimble integró modelos de redes neuronales entrenables que localizaban marcas de carril y defectos del pavimento sin edición manual de nubes de puntos. Los primeros adoptantes en departamentos estatales de transporte reportaron reducciones del 60% en el tiempo de posprocesamiento, permitiendo que los equipos de campo se reincorporaran en 24 horas en lugar de semanas. Los avances paralelos de Mach9 y Leica redujeron el trazado manual de bordes en el mapeo de corredores de servicios públicos, ampliando el acceso para organizaciones con personal limitado en geomática. Una entrega más rápida acortó los períodos de recuperación de la inversión en proyectos, expandiendo así el gasto total direccionable para el mercado de sistemas de mapeo móvil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición e implementación del sistema | -2.5% | Global; mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados | -1.8% | Global; impacto agudo en regiones de rápido crecimiento | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos y vigilancia | -1.2% | Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Ciclicidad del gasto de capital en el sector de la construcción | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición e Implementación del Sistema

Los paquetes de mapeo móvil de primer nivel aún alcanzaban entre USD 250.000 y USD 750.000, un umbral que seguía siendo prohibitivo para las pequeñas empresas de ingeniería civil. Un estudio de diseño de carreteras en Malasia en 2022 destacó el gasto de capital como la principal razón por la que las licitaciones de LiDAR se aplazaban a pesar de las claras ventajas técnicas.[2]Fazilah Antah et al., "Factors Influencing the Use of Geospatial Technology with LiDAR," mdpi.com Las barreras de financiamiento eran más pronunciadas en América Latina y África, donde los bancos locales rara vez ofrecían arrendamiento respaldado por activos para hardware geoespacial especializado. Los proveedores respondieron con suscripciones de mapeo como servicio, aunque la inversión inicial persistió como el freno más significativo sobre la demanda direccionable dentro del mercado de sistemas de mapeo móvil.

Escasez de Operadores Calificados

Encuestas globales realizadas por asociaciones de geomática en 2025 reportaron que las empresas tenían dificultades para contratar técnicos competentes en calibración multisensor, procesamiento de trayectorias y clasificación basada en IA. Capacitar a un operador competente requería con frecuencia entre 18 y 24 meses, generando cuellos de botella en la programación incluso cuando el equipo estaba disponible. Las funciones de clasificación por IA de Cyclone 3DR de Leica aliviaron parte de la presión al automatizar las tareas rutinarias de segmentación, aunque la escasez de mano de obra continuó limitando el rendimiento de los proyectos, particularmente en las metrópolis de Asia-Pacífico en auge donde el mercado de sistemas de mapeo móvil se expandía más rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware es Desafiado por el Crecimiento de los Servicios

El segmento de hardware representó el 50,60% de la participación del mercado de sistemas de mapeo móvil en 2025, subrayando su dependencia histórica de conjuntos de sensores intensivos en capital. Los equipos de vehículos premium combinaron escáneres láser de 3,6 MHz con cámaras panorámicas de 72 MP, mientras que unidades portátiles como la BLK2GO de Leica integraron LiDAR con SLAM visual en paquetes de un kilogramo. Sin embargo, la reducción de la huella de los sensores y las innovaciones de estado sólido comprimieron los costos unitarios, permitiendo ciclos de actualización más frecuentes y fomentando las mejoras modulares.

El segmento de servicios logró la CAGR más rápida del 20,10% hasta 2031, a medida que las organizaciones externalizaron el procesamiento de datos complejos. Las plataformas en la nube habilitadas por IA convirtieron nubes de puntos brutas en entregables listos para CAD, reduciendo los gastos generales internos. Este modelo desplazó los grupos de beneficios desde los márgenes de hardware hacia los ingresos recurrentes de analítica, acelerando una transición estructural en el mercado de sistemas de mapeo móvil. Se proyecta que el tamaño del mercado de sistemas de mapeo móvil vinculado a los servicios se amplíe a medida que las ofertas de pago por uso amplíen el acceso en las economías emergentes.

Por Tipo de Montaje: Las Plataformas Vehiculares Mantienen el Liderazgo mientras los Drones Aceleran

Las plataformas montadas en vehículo controlaron el 61,30% del mercado de sistemas de mapeo móvil en 2025, favorecidas para corredores de carreteras y ferrocarriles donde la adquisición ininterrumpida a velocidades de circulación maximizaba la productividad. Los escáneres de doble cabezal en SUV capturaron tanto el deterioro del pavimento como los activos del borde de la carretera durante un solo recorrido, consolidando los presupuestos de las agencias de transporte.

Las cargas útiles basadas en drones, que se expanden a una CAGR del 21,10%, abrieron minas verticales, acantilados y zonas de desastre a una cobertura LiDAR rápida. Los sensores de estado sólido más ligeros extendieron la autonomía de vuelo mientras la IA a bordo filtraba la vegetación en tiempo real, reduciendo la carga de trabajo posterior. Los trolleys específicos para ferrocarril y las unidades de mochila atendieron necesidades de nicho, pero contribuyeron colectivamente a una combinación de equipos diversificada que sustenta el impulso futuro del tamaño del mercado de sistemas de mapeo móvil.

Por Aplicación: Los Servicios de Imágenes Lideran mientras la Respuesta a Emergencias Acelera

Los servicios de imágenes contribuyeron con el 27,60% de los ingresos de 2025, ya que las ortofotos y los panoramas de 360 grados complementaron las mallas derivadas de LiDAR para los inventarios de activos. Las empresas de servicios públicos adoptaron la detección automatizada de postes a partir de imágenes para aplazar las inspecciones de campo, demostrando la relevancia continua de las fotografías de alta resolución dentro de un mercado de sistemas de mapeo móvil cada vez más orientado al 3D.

La planificación de respuesta a emergencias, que crece a una CAGR del 20,60%, aprovechó el GIS interior casi en tiempo real y el LiDAR de drones para apoyar escenarios de inundaciones, incendios forestales y terremotos. Las agencias de seguridad pública integraron flujos de sensores en vivo en centros de mando, destacando la transición del mapeo episódico hacia la conciencia situacional continua. La creciente frecuencia de eventos relacionados con el clima está, por tanto, consolidando un corredor de crecimiento defendible para el mercado de sistemas de mapeo móvil.

Por Verticales de Usuario Final: El Gobierno Lidera mientras la Minería Muestra el Mayor Crecimiento

Las entidades gubernamentales mantuvieron el 34,60% de los ingresos en 2025, utilizando plataformas móviles para la gestión de activos viales, actualizaciones catastrales y analítica de ciudades inteligentes. La legislación sobre gemelos digitales obligó a los municipios a actualizar las bases 3D anualmente, asegurando la contratación plurianual.

La minería registró una CAGR del 19,20% a medida que los operadores adoptaron LiDAR vehicular y de drones para la optimización de voladuras y el monitoreo de presas de relaves. Los modelos de terreno subcentimétricos reemplazaron los levantamientos manuales con prisma, reduciendo la exposición del personal en pozos peligrosos. El petróleo y el gas, la defensa y la construcción completan una clientela cada vez más diversificada, cada una amplificando el tamaño general del mercado de sistemas de mapeo móvil a través de flujos de trabajo especializados.

Análisis Geográfico

América del Norte representó el 37,40% del mercado de sistemas de mapeo móvil en 2025. El financiamiento federal de infraestructura y los sólidos presupuestos de ISR de defensa impulsaron una demanda constante de sensores. Los programas piloto demostraron un retorno de USD 2 por cada USD 1 invertido en LiDAR móvil a escala estatal, reforzando las asignaciones presupuestarias. La madurez del ecosistema, la abundante mano de obra calificada y la agresiva I+D de los proveedores nacionales sostuvieron el liderazgo de la región.

Asia-Pacífico registró la CAGR más rápida del 18,90%, impulsada por el gasto en ciudades inteligentes en China e India, la planificación de resiliencia de Japón y los corredores de mapeo para vehículos autónomos de Corea del Sur. Casi la mitad del tráfico global en los portales populares de comparación de equipos se originó en usuarios de Asia-Pacífico en 2025, señalando un alto nivel de participación que se tradujo en pedidos tanto de sistemas de drones como de vehículos. Los sensores de menor costo ampliaron la adopción de nivel básico entre las agencias provinciales, expandiendo la huella del mercado de sistemas de mapeo móvil.

Europa, Oriente Medio, África y América del Sur presentaron perfiles de demanda mixtos. Los mandatos europeos en torno a la sostenibilidad impulsaron proyectos de monitoreo ambiental, como el LiDAR de tráfico de camiones en ciudades alemanas. Oriente Medio priorizó iniciativas de oleoductos y megaciudades, mientras que las minas brasileñas y chilenas sustentaron las ventas en América del Sur. África se mantuvo incipiente pero mostró impulso en los levantamientos de infraestructura sudafricana. En todas las regiones, la integración del mapeo móvil con la nube, el IoT y la IA sustentó casos de uso transversales, impulsando el impulso global del mercado de sistemas de mapeo móvil.

Panorama regulatorio

Los programas de mapeo móvil están cada vez más influenciados por los estándares de datos geoespaciales y las normas nacionales de mapeo que afectan la forma en que se recopilan, documentan e intercambian los datos LiDAR y de imágenes. Las expectativas de interoperabilidad suelen hacer referencia a marcos de metadatos como ISO 19115 e ISO/TS 19139, mientras que las agencias publican especificaciones de adquisición y entrega, incluida la guía del Hong Kong Lands Department sobre las especificaciones sugeridas para los datos de sistemas de mapeo móvil (MMS).

Los requisitos específicos de cada jurisdicción también condicionan los flujos de trabajo de producción y el manejo de datos. China ha codificado la práctica técnica mediante la norma GB/T 41452-2022 para la producción de modelos 3D utilizando mapeo móvil montado en vehículos, que define puntos de cumplimiento más claros para los contratistas de modelos de corredores y ciudades. Paralelamente, los requisitos de soberanía y gobernanza de datos se están endureciendo en varios mercados, incluido Omán, donde el Decreto Real 43/2026 (vigente desde marzo de 2026) estableció una Ley Nacional de Datos e Información Geoespacial que rige cómo se gestionan y comparten los datos geoespaciales. En Europa, el entorno normativo está cambiando con la entrada en plena vigencia de la Ley de IA de la UE en agosto de 2026 para los sistemas de IA, lo cual se cruza con la analítica de ubicación y la extracción automatizada de características utilizada en los flujos de trabajo de mapeo móvil.

Análisis de la cadena de valor

La cadena de valor de los sistemas de mapeo móvil comienza con los proveedores de componentes centrales, incluidos los fabricantes de LiDAR, proveedores de cámaras y óptica, proveedores de GNSS-INS, proveedores de cómputo y almacenamiento, y subsistemas de montaje robustecido y energía. Los integradores de sistemas y los OEM ensamblan estos componentes en cargas útiles compatibles con vehículos, ferrocarriles, drones y dispositivos portátiles, y luego integran software de calibración, procesamiento de trayectorias y flujo de trabajo. Aguas abajo, los proveedores de servicios y las firmas de ingeniería realizan la adquisición y entrega de datos, mientras que las plataformas de software y en la nube convierten las nubes de puntos e imágenes en bruto en salidas de SIG, CAD y gestión de activos utilizadas por agencias de transporte, empresas de servicios públicos, operadores mineros y equipos municipales de gemelos digitales.

Un cambio clave en 2026 es el acoplamiento más estrecho entre el hardware y el procesamiento automatizado para reducir el tiempo de entrega y la carga del operador. Por ejemplo, Emesent lanzó el GX1 (febrero de 2026) como un sistema de mapeo móvil todo en uno que combina SLAM, RTK e imágenes de 360 grados, lo que ilustra el avance hacia paquetes de captura integrados en lugar de conjuntos de campo de múltiples proveedores. En el mapeo digital, estas interacciones entre plataformas y proveedores de datos también influyen en la economía del mapeo móvil, ya que los proveedores de mapas y datos, las capas de plataformas de software y los actores de percepción autónoma convergen cada vez más, lo que impulsa a los proveedores a ofrecer canalizaciones de extremo a extremo que conectan la adquisición con los flujos de trabajo de actualización y distribución.

Panorama Competitivo

El mercado de sistemas de mapeo móvil presentó un campo moderadamente fragmentado de actores establecidos y nuevos participantes centrados en IA. La división Leica de Hexagon, Trimble y RIEGL mantuvieron una sólida reputación de marca al ofrecer pilas integradas de hardware y software. Trimble lanzó el MX90 en febrero de 2025, combinando GNSS-INS avanzado con captura de imágenes a velocidad de autopista para fortalecer su franquicia de mapeo de corredores. Leica respondió en mayo de 2025 con el Pegasus TRK300, dirigido a compradores de gama media que buscan cargas útiles modulares.[4]Leica Geosystems, "New Leica Pegasus TRK300 Opens Up Advanced Mobile Mapping," leica-geosystems.com

Los competidores liderados por software se centraron en la extracción automatizada de características y la colaboración en la nube. El Topógrafo Digital de Mach9 prometió una producción de mapas 30 veces más rápida, atrayendo a las oficinas de servicios que necesitan un alto rendimiento rápido. La analítica basada en suscripción de SISL y otros desplazó los ingresos de las ventas únicas de equipos hacia tarifas de procesamiento recurrentes, intensificando la presión competitiva sobre los márgenes de hardware.

Las adquisiciones estratégicas aceleraron la expansión de la cartera. La compra anterior de GeoSLAM por parte de Faro añadió LiDAR móvil de interiores a su oferta, mientras que WSP equipó su flota de topografía con sistemas RIEGL VMX 2HA para complementar los servicios de consultoría de gemelos digitales. En adelante, los actores que unan sensores robustos, flujos de trabajo de IA y experiencia específica del sector están posicionados para capturar ganancias desproporcionadas dentro del mercado de sistemas de mapeo móvil.

Líderes de la Industria de Sistemas de Mapeo Móvil

Trimble Inc.

Leica Geosystems AG (Hexagon AB)

Topcon Corporation

GeoSLAM Ltd.

Teledyne Optech Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo cuando el mapeo móvil se convierte en un insumo operativo repetible para los gemelos digitales, en lugar de una entrega puntual de un levantamiento. Esto es particularmente visible en los inventarios de calles a escala urbana, el monitoreo del estado de las carreteras y la inspección de corredores de servicios públicos. Las iniciativas municipales que capturan datos a nivel de calle para gemelos digitales generan demanda adicional para los sistemas montados en vehículos y la analítica asociada, como se demostró en abril de 2026 cuando Detroit implementó un sistema de mapeo móvil montado en vehículos de Trimble para su iniciativa Detroit Street View. Esa implementación respalda ciclos de mapeo recurrentes, contratos de actualización de datos y una integración más estrecha en las plataformas de gestión del ciclo de vida de activos.

La automatización del procesamiento también es un espacio en blanco claro, ya que los volúmenes de adquisición aumentan más rápido que la capacidad de clasificación manual. Los proveedores están convirtiendo la IA en productos para reducir el esfuerzo de edición y control de calidad, incluido Leica Geosystems Pegasus OFFICE 2026.1 (mayo de 2026), que agrega embellecimiento de imágenes impulsado por IA para mejorar la claridad visual y la legibilidad de los conjuntos de datos de infraestructura, lo que desplaza la diferenciación hacia el software de posprocesamiento en lugar de únicamente los sensores. Paralelamente, los nuevos enfoques de IA que generan gemelos digitales 3D a partir de imágenes de cámaras de uso general, como el anuncio de NEC de julio de 2026 sobre un sistema que produce salidas 3D de alta resolución en aproximadamente 60 segundos, amplían el conjunto competitivo para aplicaciones donde el LiDAR de ultra alta precisión no es obligatorio. Esto respalda ofertas de MMS escalonadas, desde conjuntos de nivel de levantamiento hasta flujos de trabajo de captura más rápidos liderados por imágenes, y anima a los proveedores de servicios a empaquetar servicios de actualización en torno a la detección de cambios y los conocimientos sobre el estado de los activos.

Desarrollos recientes del sector

- Mayo de 2026: Leica Geosystems lanzó Pegasus OFFICE 2026.1, que introduce embellecimiento de imágenes impulsado por IA para mejorar la claridad visual y la legibilidad de las salidas de mapeo móvil en flujos de trabajo como la inspección de corredores ferroviarios y de servicios públicos. La actualización refuerza la diferenciación a través de la capacidad de posprocesamiento, donde un control de calidad más rápido y una imagen más clara reducen el esfuerzo de interpretación posterior y acortan los ciclos de datos a decisión.

- Abril de 2026: La ciudad de Detroit implementó un sistema de mapeo móvil de Trimble montado en vehículos para su iniciativa Detroit Street View con el fin de capturar datos a nivel de calle de alta resolución para un gemelo digital de toda la ciudad. La implementación indica una demanda municipal continua de programas de captura y actualización repetibles, lo que respalda el consumo continuo de servicios y analítica más allá de los levantamientos de proyectos individuales.

- Febrero de 2024: Exyn Technologies presentó Nexys, una plataforma de levantamiento autónomo modular diseñada para aumentar la velocidad y precisión de captura de datos en entornos confinados o difíciles. El lanzamiento destaca el creciente papel de la autonomía y la modularidad en la expansión de dónde se puede realizar el mapeo móvil de manera segura y consistente, especialmente en casos de uso industriales y subterráneos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de mapeo móvil abarca los ingresos obtenidos de soluciones de mapeo integradas utilizadas en plataformas en movimiento para capturar imágenes georreferenciadas y datos 3D, que luego se procesan en mapas, nubes de puntos y capas listas para SIG.

Exclusiones de alcance: excluimos las configuraciones de escaneo terrestre fijo y las soluciones que son únicamente para SLAM en interiores sin un flujo de trabajo de georreferenciación al aire libre.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Montaje

- Montado en Vehículo

- Montado en Ferrocarril

- Montado en Dron

- Otros

- Por Aplicación

- Servicios de Imágenes

- Mapeo Móvil Aéreo

- Planificación de Respuesta a Emergencias

- Aplicaciones de Internet

- Gestión de Instalaciones

- Satélite

- Por Verticales de Usuario Final

- Gobierno

- Petróleo y Gas

- Minería

- Militar

- Otros Verticales de Usuario Final

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó definiendo los límites del mercado y las señales de demanda a partir de fuentes públicas, y luego se verificaron con lo que los proveedores y usuarios describen como comportamiento de compra real. Recurrimos a fuentes como materiales del USGS y otras publicaciones de agencias nacionales de mapeo, estadísticas de transporte e infraestructura de agencias como el US DOT y Eurostat, y referencias normativas de organismos como ISO relacionadas con datos geoespaciales y posicionamiento.

Para mantener los insumos fundamentados, también revisamos estadísticas de aduanas y comercio donde fue pertinente, artículos revisados por pares sobre teledetección y fotogrametría, y avisos de contratación que muestran cómo se especifican los servicios y sistemas de mapeo. Del lado empresarial, los informes anuales, notas de resultados y documentación de productos nos ayudaron a alinear la cobertura de componentes y las estructuras de precios habituales. En algunos casos, se utilizaron suscripciones de pago para acelerar las verificaciones financieras de empresas y las búsquedas de patentes de sensores de mapeo y flujos de procesamiento. Estas fuentes son ilustrativas, y nos basamos en otras referencias públicas para verificaciones cruzadas, aclaraciones y para completar pequeñas brechas.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos sobre la combinación de plataformas (vehículo, ferrocarril, UAV y mochila), las estructuras de contrato habituales, y cómo los compradores agrupan hardware, licencias de software y servicios. Hablamos con proveedores de sistemas, integradores y usuarios finales en las principales regiones, de manera que los impulsores de la adopción vinculados a los programas de infraestructura y los ciclos de levantamiento pudieran confirmarse en términos prácticos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos ejecutivos: 13% | APAC: 48% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente, empleando la actividad de infraestructura y levantamiento junto con la intensidad de recopilación de datos geoespaciales para reconstruir el pool de demanda para las implementaciones de mapeo móvil por región. Luego verificamos los totales con aproximaciones ascendentes selectivas, como los ASP de sistemas muestreados multiplicados por los envíos de unidades esperados, y los rangos de ingresos por servicios observados mediante verificaciones de canal, lo que ayudó a corregir focos que parecían sobreestimados o subestimados.

Los insumos clave del modelo incluyen la combinación de plataformas de mapeo (vehículo versus UAV y mochila), la intensidad del paquete de sensores (los sistemas con predominio de LiDAR y cámara suelen ubicarse en distintas bandas de precio), el ritmo de proyectos en transporte y servicios públicos, los ciclos de reemplazo y actualización de las cargas útiles GNSS y de imágenes, y la división entre proyectos puntuales frente a servicios recurrentes de software y procesamiento. Para el pronóstico, utilizamos análisis de escenarios anclados en los ciclos de gasto de capital y el momento de adopción, y luego refinamos las trayectorias año a año utilizando el consenso de expertos de las entrevistas sobre la rapidez con que cambian la penetración de plataformas y el tamaño promedio de los proyectos. Cuando carecíamos de una señal ascendente para un país o caso de uso específico, la completamos utilizando ratios proxy de mercados similares y luego revalidamos el gasto implícito por proyecto con los encuestados.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, como la dirección del gasto en infraestructura pública, el movimiento comercial cuando se alinea con las necesidades de carga útil de sensores, y el ritmo de las licitaciones de mapeo y los anuncios de proyectos. Los valores atípicos se revisaron paso a paso, y los supuestos detrás de la participación de plataformas, los precios y las tasas de adopción de servicios se revisaron nuevamente antes de la aprobación interna.

El informe se actualiza anualmente, con actualizaciones provisionales activadas cuando hay un cambio material, como un gran impulso regulatorio para la infraestructura digital, un cambio importante en el costo de la tecnología en las cargas útiles de LiDAR e imágenes, o un cambio repentino en los presupuestos de obras públicas. Antes de la entrega, completamos una revisión final por parte de analistas para que las cifras reflejen la información más reciente disponible y cualquier corrección tardía derivada de llamadas de seguimiento.

Dimensionamiento del mercado de sistemas de mapeo móvil de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los sistemas de mapeo móvil pueden diferir incluso cuando parecen cubrir el mismo alcance, porque los supuestos sobre plataformas, el conteo de ingresos y el año utilizado para la fijación de precios pueden mover el total rápidamente. La comparación siguiente pretende mostrar cómo estas decisiones, sumadas al momento de actualización, suelen explicar la mayor parte de la dispersión.

La tabla muestra un valor más ajustado para 2025 frente a una estimación externa más alta, y la brecha proviene principalmente de qué se cuenta como mapeo móvil y cuándo se cuenta. En el modelo de Mordor Intelligence, los ingresos se contabilizan solo cuando están vinculados a sistemas de mapeo en plataformas móviles y su software y servicios relacionados, mientras se excluyen el escaneo terrestre fijo y las ofertas de SLAM solo para interiores que pueden inflar los totales cuando se agrupan bajo la misma etiqueta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,4 mil millones de USD (2025) | |

| Consultora Global A | 44,14 mil millones de USD (2025) | Utiliza una estructura de segmentación más amplia que puede incorporar el gasto en mapeo adyacente basado en GNSS y sensores en el mismo grupo, y la asignación de componentes a verticales no siempre es clara respecto de si los ingresos por procesamiento de servicios se contabilizan por duplicado en distintas capas. |

| Editorial Comercial B | 54,08 mil millones de USD (2025) | A menudo reporta una definición más amplia de mapeo móvil que puede incluir el mapeo en interiores y los ingresos por servicios basados en ubicación, y también mezcla supuestos de precios del año base y del año de pronóstico, lo que puede elevar la cifra declarada de 2025. |

En general, la dispersión se explica principalmente por los límites de alcance y la forma en que se agrupan los ingresos entre las líneas de hardware, software y servicios. Al vincular el tamaño a la actividad de implementación observable, la combinación de plataformas y bandas de precios realistas, la cifra final se mantiene rastreable a insumos que pueden ser verificados y actualizados cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de mapeo móvil?

El mercado fue valorado en USD 51,19 mil millones en 2026 y se prevé que alcance USD 116,86 mil millones en 2031, creciendo a una CAGR del 17,95%.

¿Qué región lidera el mercado de sistemas de mapeo móvil?

América del Norte lideró con una participación de ingresos del 37,40% en 2025, respaldada por el financiamiento de infraestructura y los programas de ISR de defensa.

¿Por qué los drones están ganando terreno en el mapeo móvil?

Los drones registraron una CAGR del 21,10% porque el LiDAR de estado sólido liviano y la mayor autonomía permiten una captura de datos segura y rápida en áreas inaccesibles para los vehículos.

¿Cómo afecta la reducción de los costos de LiDAR a la adopción?

Los precios de las unidades de estado sólido cayeron por debajo de USD 200, permitiendo despliegues multisensor que reducen los costos de los proyectos y amplían la base de usuarios direccionable.

¿Qué segmento de aplicación se expande más rápidamente?

La planificación de respuesta a emergencias crece a una CAGR del 20,60% a medida que las agencias integran el mapeo móvil en tiempo real en los flujos de trabajo de preparación ante desastres.

¿Qué desafíos limitan una mayor adopción del mercado?

Los altos costos iniciales de los equipos y la escasez de operadores capacitados continúan frenando la adopción, particularmente en las economías emergentes.

Última actualización de la página el: