Tamaño y Participación del Mercado de Mapas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

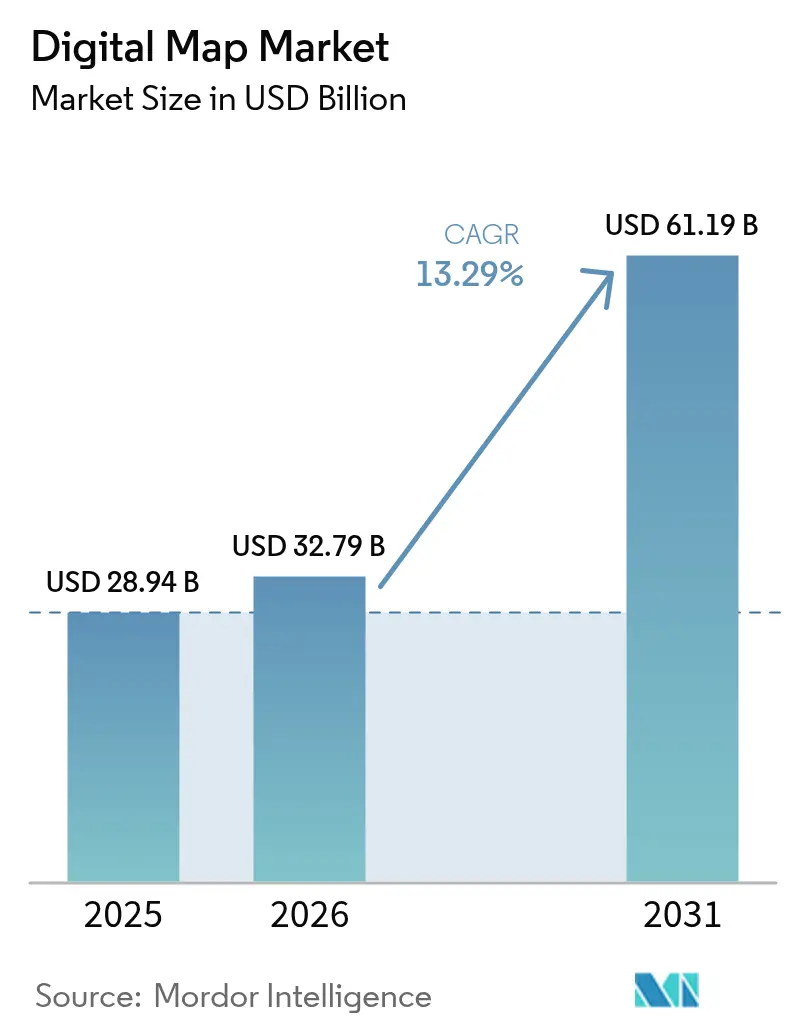

| Tamaño del Mercado (2026) | 32.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

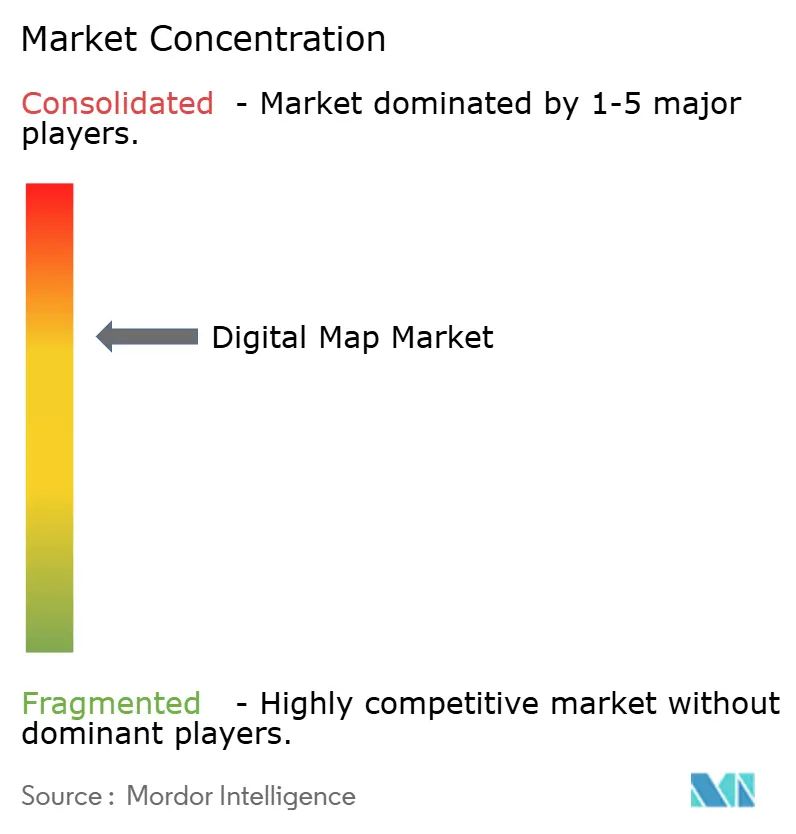

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapas Digitales por Mordor Intelligence

Se proyecta que el tamaño del mercado de mapas digitales sea de USD 28.940 millones en 2025, USD 32.790 millones en 2026, y alcance USD 61.190 millones en 2031, creciendo a una CAGR del 13,29% entre 2026 y 2031. La demanda está migrando de la cartografía estática hacia plataformas dinámicas con fusión de sensores que alimentan sistemas de conducción autónoma, gemelos digitales a escala urbana y flujos de trabajo corporativos de contabilidad de carbono. El software continuó dominando los ingresos en 2025, pero los contratos de actualización plurianuales y los proyectos de integración en la nube están orientando el gasto incremental hacia los servicios. La implementación en la nube ya capta más de dos tercios del gasto y se ve reforzada por los programas de los hiperescaladores que integran capas en tiempo real en AWS Location Service, Azure Maps y Google Earth Engine. El sector automotriz sigue siendo la mayor industria de uso final, aunque los organismos del sector público y de defensa están escalando la modernización de la inteligencia geoespacial al ritmo más acelerado. La intensidad competitiva aumenta a medida que los especialistas nativos de la nube utilizan estándares abiertos y API modulares para socavar los modelos tradicionales de licencias perpetuas.

Conclusiones Clave del Informe

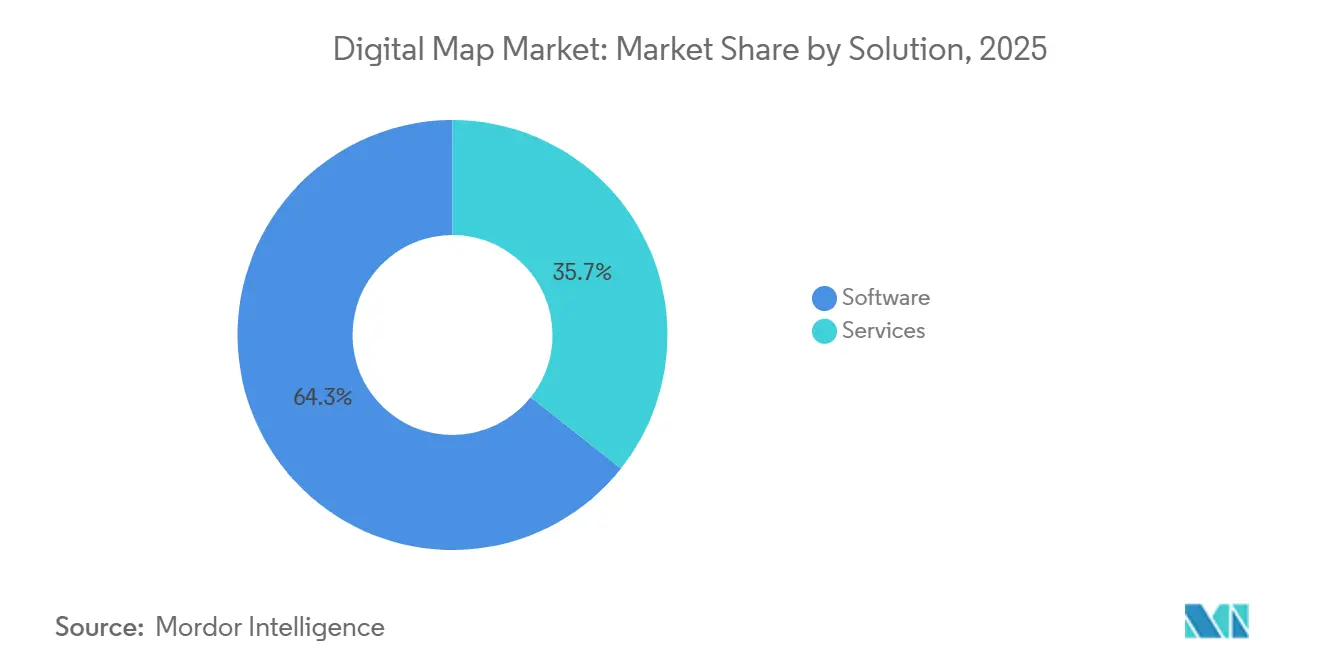

- Por solución, el software lideró con el 64,33% de los ingresos de 2025, mientras que los servicios crecen a una CAGR del 13,71% hasta 2031.

- Por implementación, la nube mantuvo el 71,42% de la participación del mercado de mapas digitales en 2025 y se prevé que sostenga una CAGR del 13,66% hasta 2031.

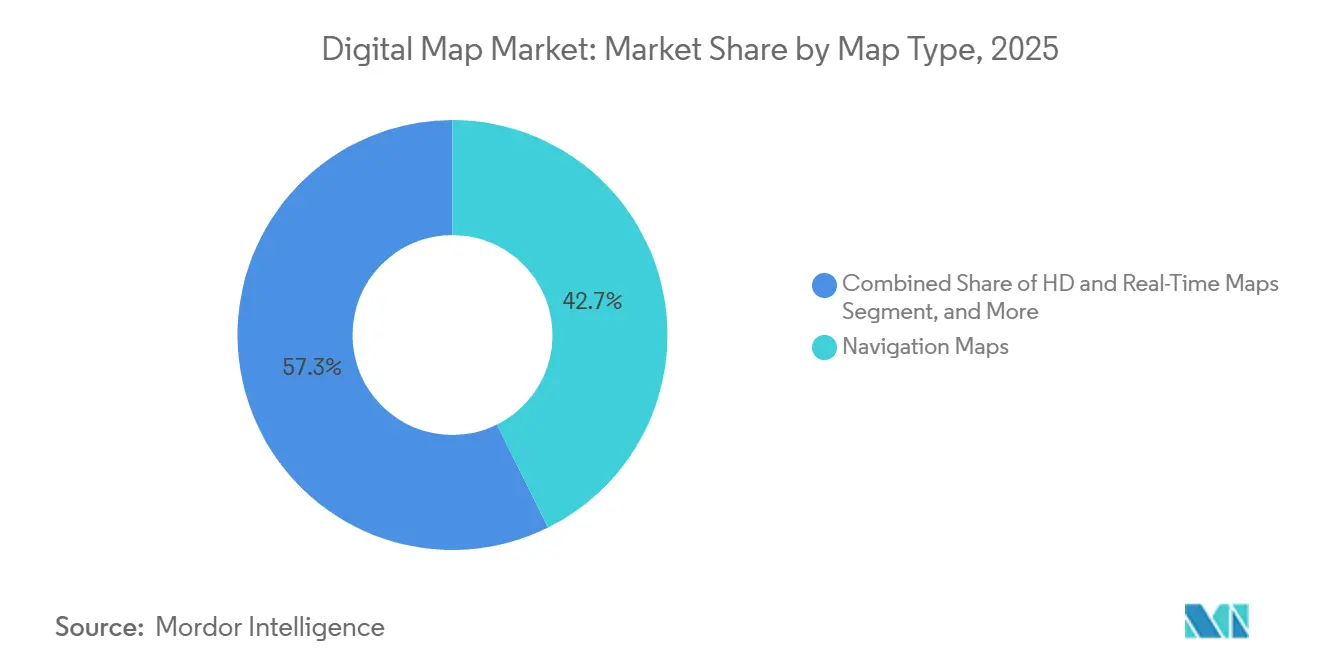

- Por tipo de mapa, los mapas de navegación representaron el 42,67% de las ventas de 2025, mientras que los mapas HD y en tiempo real avanzan a una CAGR del 14,07% hasta 2031.

- Por industria de uso final, el sector automotriz representó el 39,17% de la participación del mercado de mapas digitales en 2025, pero el sector público y la defensa se expanden más rápidamente a una CAGR del 14,47% hasta 2031.

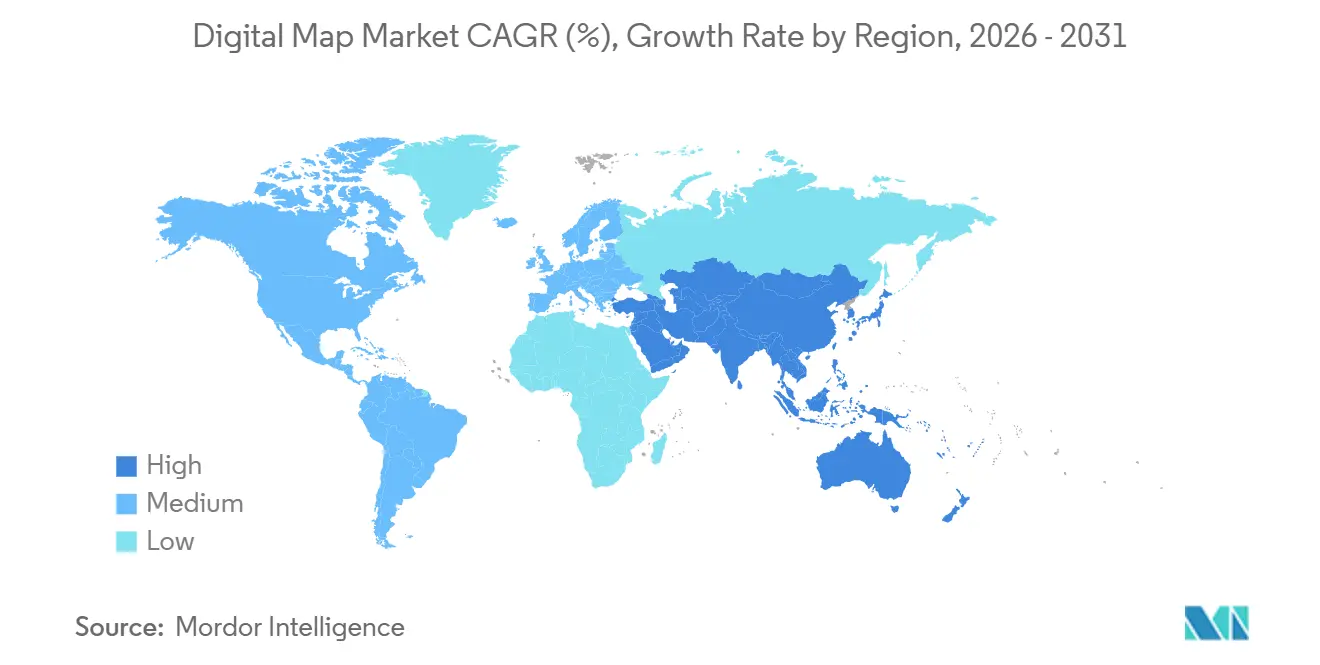

- Por geografía, América del Norte representó el 36,83% del gasto de 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 14,24% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mapas Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Mapas HD para ADAS y Vehículos Autónomos | +2.8% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Crecimiento Explosivo de los Ecosistemas de Actualización de Mapas OTA para Vehículos Conectados | +2.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Generalizada de Plataformas SIG Nativas de la Nube | +2.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Gemelos Digitales para Ciudades Inteligentes en Expansión Global | +1.7% | Global, con avances tempranos en Singapur, Dubái, Barcelona y ciudades de primer nivel en China | Largo plazo (≥ 4 años) |

| Regulaciones Obligatorias de eCall de la UE y de Seguridad Vial de Nueva Generación | +1.4% | Europa, con repercusión en Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Requisitos Corporativos de Mapeo de Carbono de Alcance 3 | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Mapas HD para ADAS y Vehículos Autónomos

Los fabricantes de automóviles que implementan funciones SAE de Nivel 3 y Nivel 4 tratan ahora los mapas base HD de grado centimétrico como equipos de seguridad no negociables. Mercedes-Benz activó Drive Pilot en California y Nevada utilizando el HD Live Map de HERE, que fusiona datos de sensores de más de 5 millones de vehículos para mantener la precisión de los carriles dentro de 10 centímetros. La Plataforma de Mapas Dinámicos de BMW y Volkswagen procesa 15 terabytes de datos de sondeo cada día para actualizar una red europeo-japonesa de 1,2 millones de kilómetros, lo que revela el alto costo de los relevamientos LiDAR puros. Un artículo técnico de la SAE de 2025 demostró que superponer actualizaciones de origen colectivo sobre una capa HD estática puede reducir el gasto de actualización en aproximadamente un 40% sin perder precisión.[1]Consejo Editorial de SAE International, "Arquitecturas Híbridas de Mapeo HD para Vehículos Autónomos," SAE International, sae.org Este modelo híbrido está orientando la inversión hacia proveedores que combinan la fusión de sensores a bordo con análisis en la nube, en lugar de depender de recorridos periódicos de relevamiento.

Crecimiento Explosivo de los Ecosistemas de Actualización de Mapas OTA para Vehículos Conectados

La entrega inalámbrica ha pasado de ser un complemento premium a convertirse en una línea de base regulatoria, ya que los conductores y los organismos de seguridad exigen datos viales actualizados al minuto. Ford distribuyó 63 millones de paquetes de mapas con compresión delta en 2024, reduciendo las cargas celulares en un 85% y recortando drásticamente los costos de datos. Stellantis integró chips Snapdragon Ride Flex para que las actualizaciones se ejecuten automáticamente mientras los vehículos se cargan, eliminando la latencia que antes retrasaba los parches críticos.[2]Sala de Prensa de Qualcomm, "Qualcomm y Stellantis se asocian para ofrecer vehículos definidos por software de próxima generación," Qualcomm, qualcomm.com Tesla ingiere 1.500 millones de millas de flota cada mes, actualizando la geometría de los carriles sin regalías de terceros y demostrando el margen positivo de la integración vertical. Los proveedores de mapas que no ofrezcan API ligeras que se integren sin problemas con diversas plataformas de telemática corren el riesgo de perder cuota de mercado frente a los fabricantes de equipos originales que desarrollan sus propias canalizaciones de datos.

Adopción Generalizada de Plataformas SIG Nativas de la Nube

El SIG en la nube basado en consumo está erosionando el poder de fijación de precios de las suites de escritorio perpetuas, al tiempo que amplía la base total de usuarios. ArcGIS Online de Esri superó los 15 millones de licencias en 2025 a medida que los organismos migraron a niveles de pago por uso que escalan con el volumen de datos.[3]Sala de Prensa de Esri, "ArcGIS Online alcanza 15 millones de usuarios," Esri, esri.com Google Earth Engine añadió API comerciales de detección de cambios en tiempo real que permiten a minoristas y contratistas auditar sitios sin visitas de campo. AWS Location Service ahora se conecta directamente con SageMaker, de modo que los científicos de datos pueden entrenar modelos con reconocimiento de ubicación sobre capas de mapas integradas en lugar de construir flujos ETL personalizados. A medida que los hiperescaladores convierten en productos básicos el almacenamiento y la renderización, los proveedores de SIG heredados deben pivotar hacia la analítica vertical y los servicios de asesoría para defender sus márgenes.

Programas de Gemelos Digitales para Ciudades Inteligentes en Expansión Global

Los planificadores urbanos están promoviendo los gemelos piloto hacia sistemas de producción completos que acoplan densas redes de sensores con mapas base 3D autorizados. El Singapur Virtual de Singapur ingiere datos de más de 100.000 nodos de IoT para simular escenarios de inundación y flujos de tránsito con una resolución de 1 metro. Dubái exige ahora archivos BIM conformes con la norma ISO 19650 para todas las nuevas construcciones, alimentando su gemelo nacional para la tramitación automatizada de permisos y la programación de infraestructuras. Barcelona superpone datos en vivo de calidad del aire y tráfico en su plataforma Sentilo para probar zonas de bajas emisiones antes de su implementación. Los proveedores de mapas que suministran capas base modulares y basadas en estándares están mejor posicionados para ganar estos contratos municipales con múltiples proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Crecientes de la Actualización Continua de Mapas a Nivel Centimétrico | -1.8% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Leyes Más Estrictas de Privacidad de Datos y Localización (GDPR, PIPL) | -1.5% | Europa y China, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disputas de Licencias de Propiedad Intelectual entre Proveedores de Datos y Fabricantes de Equipos Originales | -1.1% | Global, concentrado en el sector automotriz | Mediano plazo (2-4 años) |

| Sesgo Algorítmico y Preocupaciones de Responsabilidad en Mapas Generados por Inteligencia Artificial | -0.9% | Global, marcos regulatorios emergentes en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de la Actualización Continua de Mapas a Nivel Centimétrico

La precisión por debajo de 10 centímetros en redes viales continentales exige grandes flotas LiDAR, imágenes aéreas y procesamiento en la nube que solo los actores globales establecidos pueden costear. La armada LiDAR de 200 vehículos de HERE redujo el margen bruto en los servicios HD en 320 puntos básicos cuando los ciclos de actualización se ajustaron de trimestral a semanal. TomTom redujo la cadencia de relevamiento en mercados secundarios y pivotó hacia la detección de cambios por satélite, reduciendo los costos en un 30% pero extendiendo la latencia de actualización de días a semanas. Los competidores más pequeños dependen de la visión por computadora de cámaras de tablero, pero aún tienen dificultades para alcanzar los objetivos de precisión del Nivel 4. La economía amplía las ventajas competitivas de los actores establecidos y ralentiza la rotación competitiva.

Leyes Más Estrictas de Privacidad de Datos y Localización (GDPR, PIPL)

Los nuevos regímenes de privacidad están fragmentando el tejido global de datos en silos regionales, elevando los costos de cumplimiento y complicando los servicios transfronterizos. El GDPR exige que cualquier rastro geoespacial vinculado a una persona identificable permanezca dentro de las fronteras de la UE, lo que lleva a los proveedores a crear nubes soberanas en Fráncfort y Ámsterdam. Las revisiones de 2024 de China a la Ley de Protección de la Información Personal prohíben la transferencia al exterior de datos de mapas nacionales sin aprobación estatal, lo que obliga a los proveedores extranjeros a establecer empresas conjuntas con actores locales. La Ley de Protección de Datos Personales Digitales de India de 2023 faculta a los reguladores para auditar las prácticas de manejo de los proveedores de mapas extranjeros, retrasando varias entradas al mercado por más de un año. Estas normas superpuestas presionan a los especialistas más pequeños que carecen de capital para infraestructuras duplicadas y favorecen a los actores establecidos con socios regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Servicios Crecen Impulsados por Contratos de Actualización Recurrentes

El software representó el 64,33% de la participación del mercado de mapas digitales en 2025, una posición construida sobre décadas de licencias de SIG de escritorio y plataformas de navegación integradas. Aun así, se prevé que los ingresos por servicios, que van desde suscripciones de actualización continua de mapas hasta consultoría de integración en la nube, escalen a una CAGR del 13,71% hasta 2031, añadiendo la mayor porción del mercado incremental de mapas digitales durante el período. Las empresas ahora prefieren modelos de gastos operativos predecibles frente a desembolsos de capital únicos; la adquisición de Transporeon por parte de Trimble en 2024, que combina API de enrutamiento con consultoría logística, produjo un incremento interanual del 28% en las líneas de suscripción durante el primer semestre de 2025. Esri y Maxar reportan el mismo patrón en los compromisos de gemelos digitales municipales, donde los clientes insisten en contratos basados en resultados vinculados a la frecuencia de actualización en lugar de al número de licencias.

La inclinación hacia los servicios también es una apuesta por el talento. Pocas empresas cuentan con expertos geoespaciales internos, por lo que externalizan la fusión de datos, la cartografía personalizada y la gobernanza de API a proveedores que pueden garantizar acuerdos de nivel de servicio. El software seguirá siendo el mayor grupo de ingresos en términos absolutos, pero el crecimiento de las licencias se está desacelerando a medida que las plataformas de código abierto nativas de la nube socavan el poder de fijación de precios. Los proveedores que no logren construir brazos sustanciales de consultoría y alojamiento gestionado corren el riesgo de ceder cuota de gasto a integradores de sistemas o hiperescaladores que ya dominan la relación con el cliente.

Por Implementación: La Nube se Convierte en la Plataforma Geoespacial Predeterminada

Las instalaciones en la nube representaron el 71,42% de los ingresos de 2025 y se proyecta que mantengan una CAGR del 13,66% hasta 2031, reforzando una postura de nube primero en todo el mercado de mapas digitales. Con AWS Location Service exponiendo los mosaicos de HERE, Esri y Grab detrás de un único punto de acceso de pago por uso, las empresas evitan la complejidad de múltiples negociaciones. Microsoft fue más lejos en marzo de 2025, integrando Azure Maps dentro de Power BI para que los analistas puedan superponer territorios de ventas sin escribir código. Estos movimientos reducen la fricción de implementación y aceleran la adopción entre los especialistas no especializados en SIG, impulsando nuevos segmentos del tamaño del mercado de mapas digitales hacia la columna de la nube.

Los servidores locales persisten en defensa, infraestructura crítica y servicios públicos fuertemente regulados donde los mandatos de datos soberanos o de aislamiento de red siguen siendo inamovibles. Esri reveló en su conferencia de usuarios de 2025 que aproximadamente el 30% de las licencias de ArcGIS Enterprise todavía se ejecutan en hardware del cliente, frente al 55% en 2020. A medida que se abren regiones de nube soberana en Europa, India y Oriente Medio, se espera que incluso algunas de esas cargas de trabajo migren. Para 2031, los analistas prevén que las instalaciones locales se estabilicen en el 20-25% de la participación del mercado de mapas digitales, anclando un nicho especializado pero rentable para los proveedores capaces de cumplir con los requisitos de conectividad cero.

Por Tipo de Mapa: Las Capas HD y en Tiempo Real Superan a la Navegación Básica

Los productos de navegación retuvieron una participación del 42,67% de los ingresos de 2025, aunque las capas HD y en tiempo real están destinadas a superarlos a una CAGR del 14,07% hasta 2031, ampliando su contribución al mercado de mapas digitales. El conductor de sexta generación de Waymo se localiza con mosaicos HD de 5 centímetros para mantener la fiabilidad en los núcleos urbanos densos. Ultra Cruise de General Motors consume 2 GB de datos HD por hora de conducción, lo que lleva al fabricante a asegurar fuentes redundantes para evitar el riesgo de un único proveedor. Estos requisitos premium establecen un precio mínimo muy por encima de las capas de enrutamiento estándar.

Por el contrario, la navegación básica enfrenta una presión sobre los márgenes a medida que las plataformas de economía colaborativa y los fabricantes de equipos originales de gama media pivotan hacia alternativas de código abierto como OpenStreetMap o mapas base gubernamentales. Los conjuntos topográficos y temáticos seguirán sirviendo a la defensa, la navegación marítima y el monitoreo ambiental, pero seguirán el crecimiento macroeconómico en lugar de las tasas de dos dígitos observadas en HD. Los proveedores que no puedan financiar las canalizaciones de fusión de sensores y las cadencias de actualización de grado centimétrico exigidas por la autonomía de Nivel 3 o superior pueden verse relegados a la navegación de consumo de bajo margen o a verticales temáticos de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Presupuestos del Sector Público Superan al Sector Automotriz

El sector automotriz generó el 39,17% de las ventas de 2025 gracias a la navegación integrada, los ADAS y las próximas capas de autonomía. Sin embargo, se proyecta que el segmento del sector público y la defensa sea el de mayor crecimiento, avanzando a una CAGR del 14,47% y absorbiendo una participación creciente del mercado de mapas digitales. El Departamento de Defensa de los Estados Unidos adjudicó a Maxar USD 476 millones en 2024 para terreno 3D de alta resolución, un incremento presupuestario del 40% respecto al ciclo anterior. La Agencia Nacional de Inteligencia Geoespacial planea automatizar la extracción de características para que los mapas de campo de batalla se actualicen en tiempo casi real, generando nueva demanda de servicios de analítica.

Los sectores comerciales están siguiendo el mismo camino. Las empresas de ingeniería y construcción superponen modelos BIM con datos de relevamiento en vivo para reducir los costos de retrabajo en un 12% en cientos de proyectos. Los operadores de telecomunicaciones utilizan la inteligencia artificial geoespacial para ajustar la ubicación de las torres 5G, reduciendo los gastos de adquisición de sitios en un 18%. Los minoristas dependen de polígonos demográficos para priorizar las ubicaciones de las tiendas y evitar la canibalización, una aplicación que Business Analyst de Esri ahora entrega a más de 3.000 cadenas. En conjunto, estos usos no automotrices profundizan y diversifican la base de ingresos, amortiguando a los proveedores frente a cualquier desaceleración en los ciclos de ventas de vehículos.

Análisis Geográfico

América del Norte representó el 36,83% de los ingresos de 2025, otorgando a la región la mayor participación del mercado de mapas digitales en el año base. Los pilotos de vehículos autónomos en California y Nevada impulsan la adopción, la telemetría de flota de alto volumen de Tesla y los sólidos presupuestos geoespaciales de defensa de los Estados Unidos. La asignación de espectro de Comunicación Vehicular Celular por parte de la Comisión Federal de Comunicaciones en 2024 aceleró los despliegues de vehículos conectados e impulsó la demanda de capas de tráfico y peligros en tiempo real. Canadá se beneficia de los mapas base abiertos de Recursos Naturales de Canadá, que reducen las barreras de entrada para las empresas emergentes, mientras que México se rezaga debido a que las brechas de banda ancha rural limitan la adopción del SIG en la nube. A medida que la penetración de vehículos conectados se acerca a la saturación, se espera que el crecimiento regional quede por detrás de la CAGR global del 13,29%, pero el gasto absoluto seguirá expandiéndose a medida que los organismos de defensa actualicen los datos de terreno HD.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 14,24% hasta 2031 y añadirá la mayor participación del mercado incremental de mapas digitales durante el período de previsión. Baidu Maps registró 650 millones de usuarios activos mensuales en el cuarto trimestre de 2024 tras integrar la disponibilidad de cargadores para vehículos eléctricos y el enrutamiento de taxis autónomos. La Misión de Ciudades Inteligentes de India exige que los 100 municipios designados implementen plataformas SIG para la gestión de residuos, movilidad y agua, generando contratos plurianuales para MapmyIndia y Esri India. La asociación Zenrin–Toyota está construyendo mapas HD para el Lexus Teammate de Nivel 3, mientras que Corea del Sur destinó KRW 500.000 millones (USD 375 millones) para digitalizar su red vial con una resolución de 10 centímetros antes de la Exposición Mundial de Busan 2027. Estos programas, combinados con el rápido despliegue del 5G, sustentan un crecimiento regional sostenido de dos dígitos.

Europa capturó una participación de mediados de los veinte por ciento en 2025, respaldada por el mandato eCall de la UE y las mejoras en la precisión del satélite Galileo. La Ley de Mercados Digitales obliga ahora a Apple y Google a abrir sus API de mapas, una norma que podría redirigir el tráfico hacia especialistas regionales como HERE y TomTom. La estricta localización del GDPR favorece a los proveedores con nubes soberanas en Fráncfort y Ámsterdam, reforzando las posiciones de los actores establecidos. En Oriente Medio y África, los Emiratos Árabes Unidos y Arabia Saudita financian gemelos de ciudades inteligentes, aunque la adopción en el África subsahariana está limitada por bases de datos catastrales escasas. La demanda en América del Sur se concentra en Brasil y Argentina, donde las plataformas de logística urbana necesitan enrutamiento fiable, pero la volatilidad cambiaria modera la inversión en infraestructura a largo plazo.

Panorama Competitivo

Alphabet, HERE Technologies y TomTom controlan conjuntamente un estimado del 55-60% de los contratos automotrices y los ingresos de navegación para el consumidor, lo que otorga al sector un perfil de concentración moderada. Alphabet monetiza Google Maps y Waze a través de la publicidad en lugar de regalías por vehículo, lo que permite una fijación de precios agresiva que presiona a los competidores basados en tarifas. HERE, respaldada por fabricantes de automóviles alemanes, centró su atención en HD Live Map y el tráfico en tiempo real, incrementando las ventas automotrices en un 18% en 2024 aunque la navegación para el consumidor cayó un 7%. TomTom abandonó los dispositivos de navegación personal en 2025 para centrarse en las API B2B, un giro que estabilizó los ingresos pero redujo los márgenes brutos a medida que la empresa escaló su infraestructura en la nube.

Los especialistas nativos de la nube están fragmentando el campo. Mapbox utiliza una base de OpenStreetMap y compresión de mosaicos vectoriales, lo que reduce el consumo de ancho de banda en un 80%, atrayendo a clientes de alto tráfico como Snap y Meta. El motor SQL espacial de CARTO en BigQuery permite a los analistas ejecutar consultas geoespaciales sin SIG de escritorio, ampliando el grupo de usuarios potenciales entre clientes de comercio minorista y logística. Esri invirtió USD 150 millones para añadir centros de datos en Singapur, Dubái y São Paulo, reduciendo la latencia para las cargas de trabajo de ciudades inteligentes y servicios públicos, al tiempo que profundiza su estrategia de analítica vertical. Estos movimientos erosionan la participación de los actores establecidos al reducir los costos de cambio y ampliar el acceso de los desarrolladores.

El cumplimiento normativo se ha convertido en un factor competitivo clave. Los proveedores con certificación ISO 27001 y capacidad de nube soberana califican para contratos sensibles en Europa, India y China, donde el alojamiento de datos extranjeros puede descalificar las ofertas. Asociaciones como TomTom–Microsoft Azure y HERE–Mercedes-Benz combinan la residencia de datos con ciclos de actualización de grado centimétrico, creando altas barreras para los nuevos participantes. Mientras tanto, las disputas de propiedad intelectual están llevando a algunos fabricantes de automóviles a internalizar las plataformas de mapeo, como hizo General Motors para su flota Cruise, presionando así las regalías de terceros. El resultado neto es un mercado donde los actores establecidos defienden su participación a través de un profundo cumplimiento normativo y activos de alta precisión, mientras que los proveedores de API ágiles se apoderan de las cargas de trabajo empresariales en terreno virgen.

Líderes de la Industria de Mapas Digitales

Alphabet Inc.

HERE Global B.V.

TomTom International B.V.

Mapbox, Inc.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: HERE Technologies y Mercedes-Benz ampliaron su asociación de mapeo HD para cubrir 500.000 kilómetros adicionales de carreteras en América del Norte y Europa, habilitando la funcionalidad de Nivel 3 en 15 nuevas áreas metropolitanas.

- Diciembre de 2025: Trimble completó la adquisición de Geodetics Inc. por USD 285 millones, añadiendo correcciones GNSS cinemáticas en tiempo real a su suite de mapeo para construcción y agricultura.

- Noviembre de 2025: Maxar Technologies ganó un contrato de USD 320 millones con la Agencia Nacional de Inteligencia Geoespacial para imágenes satelitales y extracción automatizada de terreno 3D hasta 2030.

- Octubre de 2025: Baidu Maps integró su capa HD con más de 200.000 estaciones de carga para vehículos eléctricos en toda China, proporcionando disponibilidad en tiempo real a través de API.

Alcance del Informe Global del Mercado de Mapas Digitales

El Informe del Mercado de Mapas Digitales está Segmentado por Solución (Software y Servicios), Implementación (Local y en la Nube), Tipo de Mapa (Mapas de Navegación, Mapas HD y en Tiempo Real, Mapas Topográficos y Temáticos), Industria de Uso Final (Automotriz, Ingeniería y Construcción, Telecomunicaciones, Sector Público y Defensa, Comercio Minorista y Geomarketing, Otras Industrias de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Mapas de Navegación |

| Mapas HD y en Tiempo Real |

| Mapas Topográficos y Temáticos |

| Automotriz |

| Ingeniería y Construcción |

| Telecomunicaciones |

| Sector Público y Defensa |

| Comercio Minorista y Geomarketing |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Solución | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tipo de Mapa | Mapas de Navegación | ||

| Mapas HD y en Tiempo Real | |||

| Mapas Topográficos y Temáticos | |||

| Por Industria de Uso Final | Automotriz | ||

| Ingeniería y Construcción | |||

| Telecomunicaciones | |||

| Sector Público y Defensa | |||

| Comercio Minorista y Geomarketing | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el gasto en mapas de alta definición?

Se prevé que las capas HD y en tiempo real se expandan a una CAGR del 14,07% hasta 2031 a medida que los programas de vehículos autónomos escalan.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Se proyecta que Asia-Pacífico, liderada por China, India y Japón, registre la CAGR más rápida del 14,24% y contribuya con la mayor participación del nuevo gasto.

¿Qué impulsa el cambio de licencias de software a servicios?

Las empresas prefieren cada vez más las suscripciones de actualización continua de mapas y la consultoría de integración en la nube, impulsando los servicios a una CAGR del 13,71% hasta 2031.

¿Por qué las implementaciones en la nube están superando a las instalaciones locales?

El escalado elástico, la seguridad integrada y las API incluidas de AWS, Azure y Google Cloud hacen de la nube la opción predeterminada, con el 71,42% de los ingresos de 2025 ya en la nube.

¿Cómo afectan las leyes de privacidad de datos a los proveedores globales?

El GDPR, la PIPL de China y las normas de localización de datos de India obligan a los proveedores a mantener nubes regionales, elevando los costos de cumplimiento y limitando los flujos de datos transfronterizos.

¿Qué empresas están desafiando a los líderes establecidos?

Mapbox, CARTO y Esri están ganando contratos empresariales con estándares abiertos, compresión de mosaicos vectoriales y servicios de SQL espacial que reducen los costos de cambio.

Última actualización de la página el: