Tamaño y Cuota del Mercado de Sistemas de Captura de Conferencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Captura de Conferencias por Mordor Intelligence

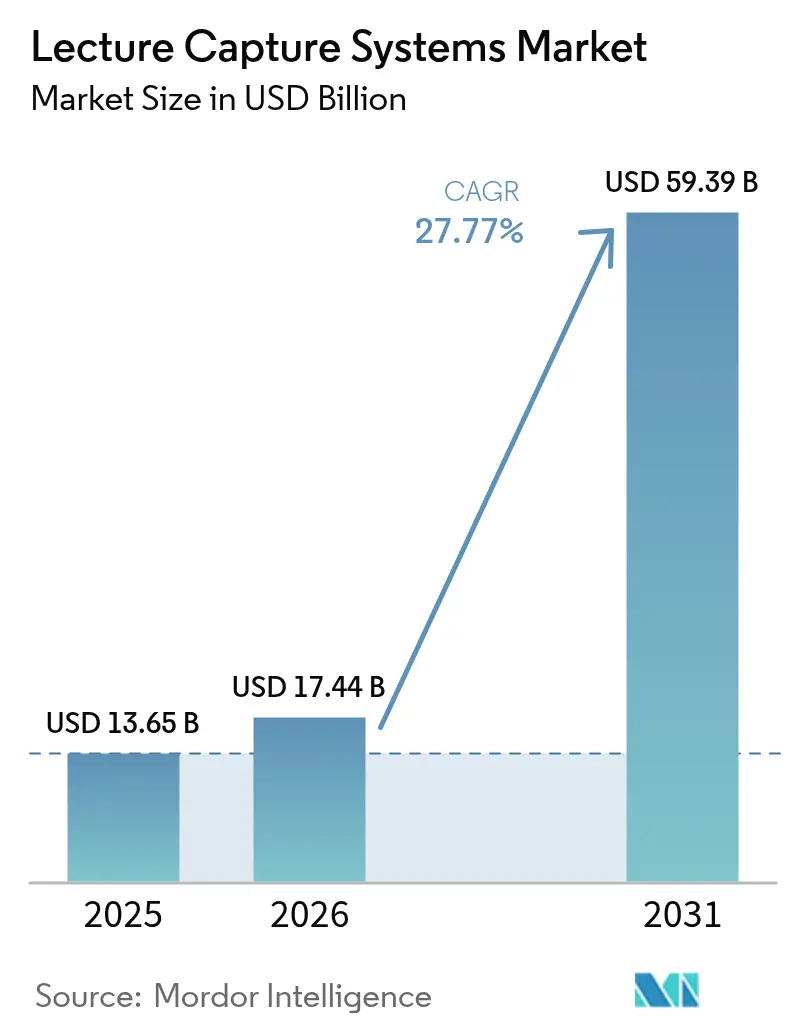

El tamaño del mercado de sistemas de captura de conferencias fue valorado en USD 13,65 mil millones en 2025 y se estima que crecerá de USD 17,44 mil millones en 2026 para alcanzar USD 59,39 mil millones en 2031, a una CAGR del 27,77% durante el período de pronóstico (2026-2031). Los cambios acelerados hacia la pedagogía híbrida, la digitalización de aulas financiada por los gobiernos y el auge de la analítica impulsada por AI respaldan una expansión de dos dígitos. Las implementaciones centradas en software desplazan cada vez más al hardware propietario, ya que las instituciones demandan plataformas nativas de la nube que incorporen subtitulado automático, análisis de sentimientos y seguimiento de microcredenciales. Los mandatos de cumplimiento bajo FERPA, GDPR y regulaciones similares elevan las funciones de seguridad de datos de complementos opcionales a requisitos previos de compra. Mientras tanto, las grandes empresas intensifican el gasto en capacitación de cumplimiento asíncrona, ampliando la base de compradores más allá de los clientes tradicionales de educación superior.

Conclusiones Clave del Informe

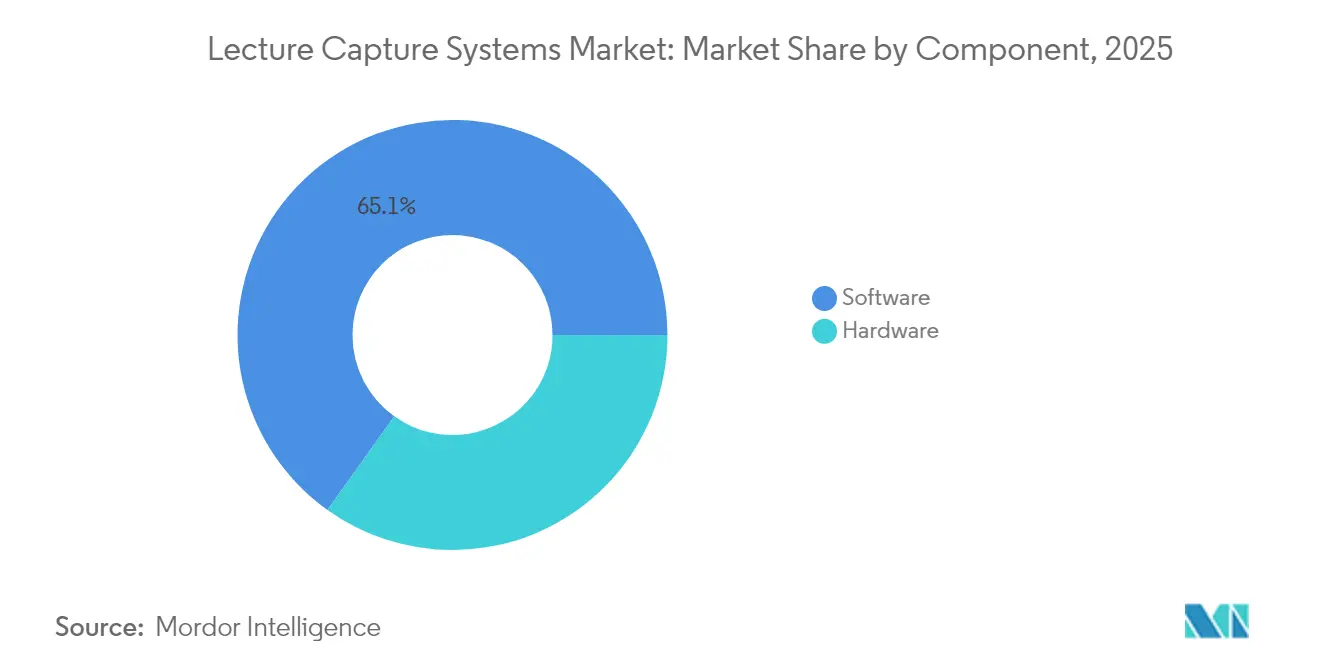

- Por componente, el software capturó el 65,12% de la cuota del mercado de sistemas de captura de conferencias en 2025. Se prevé que la entrega en la nube se expanda a una CAGR del 28,67% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 53,85% del tamaño del mercado de sistemas de captura de conferencias en 2025, mientras que se proyecta que las soluciones basadas en la nube avancen a una CAGR del 28,95% hasta 2031.

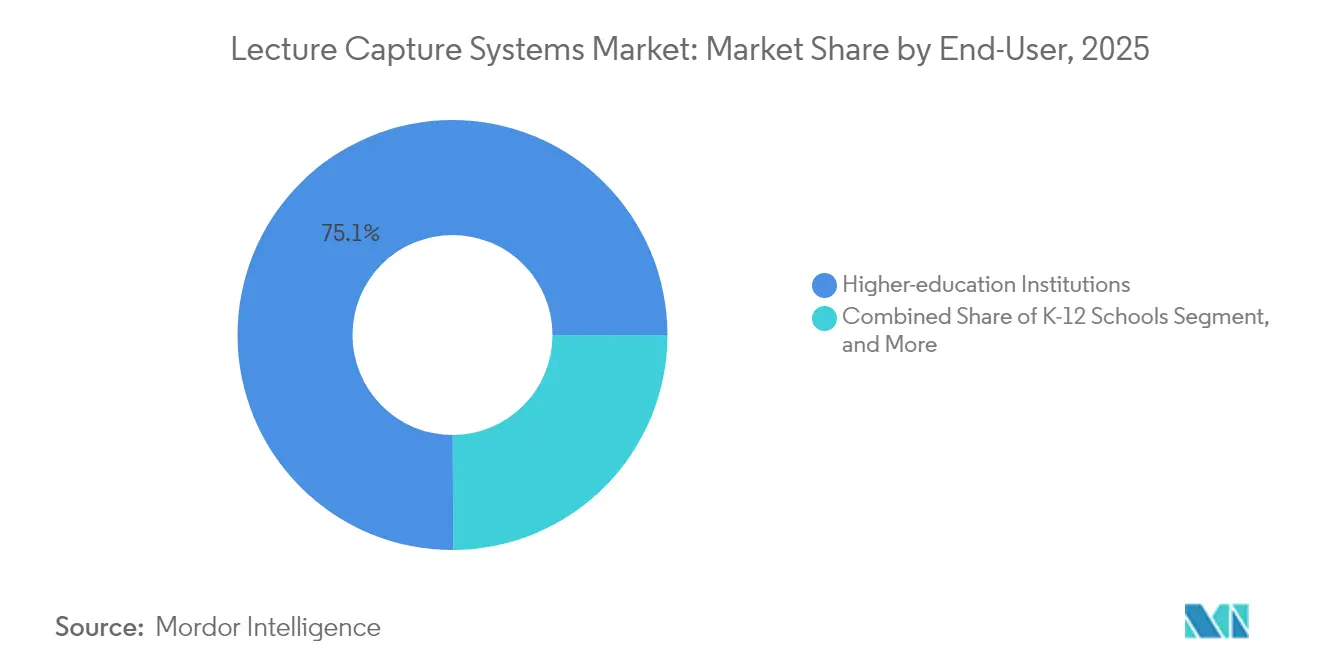

- Por usuario final, las instituciones de educación superior representaron el 75,05% de los ingresos en 2025, y se espera que los compradores corporativos crezcan a una CAGR del 29,10% entre 2026 y 2031.

- Por tipo de servicio, los servicios profesionales representaron el 46,20% de los ingresos en 2025, mientras que los servicios de capacitación crecerán más rápido a una CAGR del 28,40% hasta 2031.

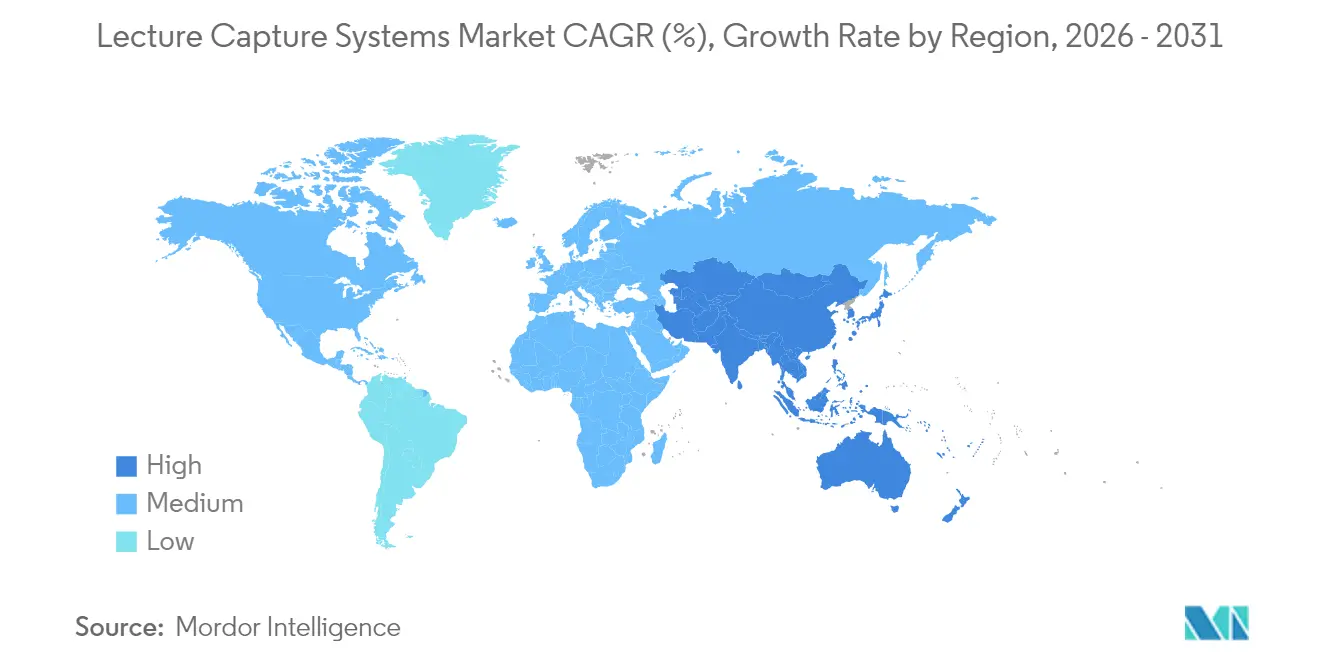

- Por geografía, América del Norte representó el 38,10% de los ingresos en 2025, mientras que Asia-Pacífico crecerá más rápido a una CAGR del 28,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Captura de Conferencias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de educación a distancia e híbrida | +6.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas de aprendizaje digital lideradas por los gobiernos | +5.8% | Global, con ganancias tempranas en Corea del Sur, Alemania, Japón y EE. UU. | Corto plazo (≤ 2 años) |

| Gasto corporativo en mejora de competencias y capacitación en cumplimiento | +7.1% | Global, con núcleo en Asia-Pacífico y extensión hacia MEA | Mediano plazo (2-4 años) |

| Adopción de analítica de microcredenciales impulsada por AI | +4.3% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del microaprendizaje y el video de formato corto | +3.9% | Global, mercados con prioridad móvil en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Integración de LMS con plataformas de talento que desbloquea el ROI | +4.6% | Global, con concentración empresarial en América del Norte | Corto plazo (≤ 2 |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Educación a Distancia e Híbrida

La mayoría de los responsables principales de aprendizaje en línea reportan una preferencia continua de los estudiantes por rutas de aprendizaje flexibles, y el 52% de los programas en línea generan ingresos netos, frente al 47% en 2020. Los estudiantes ahora esperan video de calidad de estudio, transcripciones interactivas y reproducción optimizada para dispositivos móviles como requisitos mínimos. Los proveedores responden integrando subtitulado automático multilingüe basado en OpenAI Whisper y API de análisis de sentimientos que detectan la falta de participación.[1]Panopto Inc., "Panopto adquiere Elai para ampliar las capacidades de creación de video impulsadas por AI," panopto.com Los modelos híbridos generan, por tanto, un flujo de ingresos diferenciado que exige flujos de trabajo especializados de producción de contenido. Las instituciones que ignoran los umbrales de calidad se arriesgan a perder matrícula frente a competidores que ofrecen instrucción empaquetada de forma asíncrona.

Iniciativas de Aprendizaje Digital Lideradas por los Gobiernos

La Ley de Equidad Digital de EE. UU. destina USD 811 millones a la conectividad, el Pacto Digital 2.0 de Alemania asigna EUR 2.500 millones y Corea del Sur designa USD 276 millones para la digitalización de aulas.[2]Departamento de Comercio de EE. UU., "Asignación de Fondos de la Ley de Equidad Digital," commerce.gov Japón pilota contenido de AI generativa en 52 escuelas, lo que indica un cambio del suministro de dispositivos hacia la instrucción basada en algoritmos.[3]Ministerio de Educación, Cultura, Deportes, Ciencia y Tecnología de Japón, "Programa Piloto de AI Generativa," mext.go.jp Los subsidios reducen el riesgo de adopción, pero introducen mandatos de cumplimiento específicos de cada región, como FERPA o GDPR, lo que obliga a los proveedores a mantener SKU localizadas. Dicha fragmentación incrementa los costos de desarrollo, pero amplía la demanda potencial.

Gasto Corporativo en Mejora de Competencias y Capacitación en Cumplimiento

Las grandes empresas intensifican sus inversiones en aprendizaje digital para mitigar la exposición regulatoria. Accenture registró 13 millones de horas de capacitación en el tercer trimestre del ejercicio fiscal 24 como parte de su iniciativa de desarrollo de fuerza laboral de USD 1.000 millones. Las organizaciones que no documentan las certificaciones se arriesgan a multas multimillonarias, una realidad subrayada por las recientes acciones de ejecución de la FTC. Las necesidades de cumplimiento anclan, por tanto, las suscripciones recurrentes incluso durante las restricciones presupuestarias. Las plataformas que se integran con Workday o SAP SuccessFactors ganan preferencia porque automatizan los disparadores de recertificación cuando los módulos grabados caducan.

Adopción de Analítica de Microcredenciales Impulsada por AI

La mayoría de los equipos de aprendizaje académico y corporativo implementan o pilotan herramientas de AI que transforman las transcripciones de video en mapas de competencias. La adquisición de Elai por parte de Panopto en octubre de 2024 integra la generación de texto a video, lo que permite a los instructores actualizar el contenido sin necesidad de regrabar el material. Las microcredenciales exigen métricas de participación verificables, aunque los algoritmos opacos arriesgan sobrevaluar el tiempo en pantalla. Las instituciones, por tanto, examinan minuciosamente la transparencia de los proveedores en cuanto a la precisión del modelo y la mitigación de sesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y cumplimiento | -3.8% | Global, con presión aguda en la UE y California | Corto plazo (≤ 2 años) |

| Altos costos iniciales de hardware e integración | -4.2% | Global, con concentración en K-12 y mercados emergentes con presupuesto restringido | Mediano plazo (2-4 años) |

| Resistencia del cuerpo docente ante el escrutinio del desempeño | -2.7% | América del Norte y Europa, instituciones con alta densidad sindical | Mediano plazo (2-4 años) |

| Estándares AV fragmentados y brechas de interoperabilidad | -3.1% | Global, con infraestructura heredada en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Cumplimiento

La FTC impuso una multa de USD 91,5 millones contra la Universidad de Phoenix en 2024 y de USD 5,8 millones contra Chegg en 2022, lo que demuestra una disposición hacia una aplicación estricta. La mayoría de las instituciones de educación superior sufrieron brechas de seguridad en 2024, incurriendo en costos promedio de USD 3,86 millones. La Ley de AI de la UE restringe la vigilancia biométrica, lo que obliga a los proveedores a deshabilitar el reconocimiento facial. Estas presiones prolongan los ciclos de adquisición y favorecen a los proveedores que ofrecen cláusulas de indemnización.

Altos Costos Iniciales de Hardware e Integración

Los dispositivos dedicados de captura de conferencias oscilan entre USD 5.000 y USD 50.000 por sala, mientras que la integración a menudo consume hasta el 30% de los presupuestos de implementación. La fatiga de suscripciones también se vislumbra a medida que las instituciones asignan una parte creciente de los presupuestos de aprendizaje al software, lo que impulsa la consolidación hacia proveedores multifuncionales. Aunque la entrega en la nube reduce el gasto de capital, los requisitos de residencia de datos obligan a algunos centros educativos a mantener una costosa infraestructura local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento Centrado en Software Supera al Hardware

En 2025, el software dominó el mercado de sistemas de captura de conferencias, con una cuota del 65,12%. Mientras tanto, se proyecta que la entrega en la nube crezca a una sólida CAGR del 28,67%, continuando hasta 2031. Esta trayectoria refleja que las instituciones priorizan suites de gestión de video nativas de la nube que incluyen subtitulado con AI y analítica de participación. El hardware contribuyó con los USD 4,76 mil millones restantes y enfrenta presión de la mercantilización, ya que las cámaras web económicas y los dispositivos móviles satisfacen las necesidades básicas de captura. Las ofertas impulsadas por software ofrecen márgenes brutos del 70% al 80%, lo que permite una reinversión agresiva en I+D, mientras que el hardware soporta márgenes más reducidos, limitados por la volatilidad de la cadena de suministro. Los proveedores, por tanto, promueven hojas de ruta de "software primero" que transfieren la codificación y el almacenamiento a la nube, anclando flujos de ingresos recurrentes que sustentan valoraciones más elevadas.

La demanda moderada de hardware persiste en los auditorios principales, donde la conmutación multicámara, el audio equilibrado y la grabación redundante siguen siendo esenciales. El codificador de montaje en rack Pearl Nexus de Epiphan, certificado con Panopto en enero de 2024, ilustra el giro del hardware hacia instalaciones empresariales de alta densidad. No obstante, las rápidas ganancias del software confirman que las instituciones valoran la agilidad sobre la propiedad de dispositivos, reforzando la prima del software dentro del mercado de sistemas de captura de conferencias.

Por Modelo de Implementación: Expansión en la Nube Ante Restricciones de Residencia

Las implementaciones locales representaron el 53,85% de los ingresos de 2025, pero ahora crecen a un solo dígito. Se proyecta que las plataformas alojadas en la nube crezcan a una CAGR del 28,95% hasta 2031, impulsadas por la escalabilidad elástica, los menores costos de mantenimiento y las estrechas integraciones con LMS que reducen la carga de trabajo de TI. Las instituciones con matrículas impredecibles, especialmente durante picos de MOOC o educación ejecutiva, aprovechan la tarificación basada en el uso para evitar el gasto excesivo de capital. Sin embargo, el GDPR y la Ley de Protección de la Información Personal de China exigen centros de datos localizados, lo que retrasa la migración masiva. Los modelos híbridos que combinan la captura local con el archivo en la nube han ganado aceptación, ayudando a los centros educativos a cumplir con los mandatos de residencia mientras aprovechan los servicios de AI basados en la nube para transcripción y analítica.

A medida que los proveedores refuerzan las arquitecturas de confianza cero y obtienen certificaciones SOC 2 Tipo II, la aprensión hacia la nube se disipa gradualmente. No obstante, los compromisos sensibles a la latencia, como las encuestas en tiempo real, preservan un nicho local. El equilibrio entre costo, cumplimiento y experiencia del usuario dictará las decisiones de implementación a medida que el mercado de sistemas de captura de conferencias madure.

Por Usuario Final: El Segmento Corporativo se Acelera

Las instituciones de educación superior mantuvieron una cuota dominante en 2025; sin embargo, la adopción empresarial es el segmento de mayor crecimiento, con una CAGR prevista del 29,10%. Las corporaciones reemplazan los archivos fragmentados de seminarios web con centros de video centralizados que se integran con suites de capital humano, automatizando así las renovaciones de cumplimiento.

La escala de Accenture, con 13 millones de horas de capacitación registradas en un trimestre, señala la magnitud de la demanda empresarial. Los distritos K-12 aprovecharon USD 811 millones en fondos de la Ley de Equidad Digital para equipar las aulas con soluciones de nivel básico, aunque los presupuestos operativos ajustados moderan el crecimiento. Los organismos gubernamentales siguen siendo cautelosos e insisten en certificaciones de seguridad FedRAMP o equivalentes antes de migrar contenido sensible a repositorios alojados en la nube.

Por Tipo de Servicio: Los Servicios de Capacitación Ganan Impulso

Los servicios profesionales lideraron los ingresos por servicios en 2025 a medida que las instituciones contrataban consultoras para el mapeo de flujos de trabajo y la integración de API. Sin embargo, los servicios de capacitación registrarán la CAGR más alta, del 28,40%, hasta 2031, ya que la aceptación del cuerpo docente es fundamental.

Las plataformas ahora incluyen talleres para instructores e insignias de microcredenciales que fomentan la adopción pedagógica. El proceso de incorporación multisemestral de YuJa para el Sistema Universitario de Montana mejoró la utilización en menos de seis meses. Dichos programas convierten a los profesores reticentes en defensores, garantizando que las inversiones en sistemas de captura de conferencias generen resultados medibles de participación estudiantil.

Análisis Geográfico

América del Norte representó el 38,10% de los ingresos en 2025, respaldada por USD 811 millones de la Ley de Equidad Digital de EE. UU. y la inversión de CAD 39,2 millones de CanCode de Canadá. La demanda continua de aprendizaje híbrido sustenta las renovaciones de licencias; sin embargo, muchas instituciones entran ahora en ciclos de actualización en lugar de expansión. Las restricciones presupuestarias —el 61% de las organizaciones reportaron asignaciones de aprendizaje y desarrollo estancadas o en declive— limitan las oportunidades de venta adicional. Mientras tanto, el endurecimiento de la aplicación de la privacidad de datos tras el acuerdo con la Universidad de Phoenix obliga a los proveedores a incorporar controles alineados con FERPA en el núcleo de las arquitecturas de producto.

Se proyecta que la región de Asia-Pacífico crezca a una CAGR del 28,60%, la más rápida a nivel mundial. La iniciativa de digitalización de aulas de USD 276 millones de Corea del Sur, los pilotos de AI generativa de Japón y la Política Nacional de Educación 2020 de India impulsan colectivamente el volumen. Los desafíos de localización son numerosos: China exige el alojamiento de datos en territorio nacional bajo su estatuto de información personal, mientras que Japón favorece las zonas de nube doméstica autorizadas. Los proveedores deben, por tanto, ofrecer instancias específicas para cada región y paquetes de idiomas para capturar cuota de mercado, incrementando la complejidad operativa en el mercado de sistemas de captura de conferencias.

Europa muestra un impulso constante respaldado por los EUR 2.500 millones del Pacto Digital 2.0 de Alemania y el financiamiento de Europa Digital de la UE. No obstante, los estrictos requisitos del GDPR frenan la rápida migración a la nube. La Ley de AI de la UE prohíbe ciertas funciones biométricas en las aulas, lo que obliga a revertir características y ralentiza la implementación. Las regiones emergentes, incluidas América del Sur y Oriente Medio, ganan tracción a través de subvenciones de educación digital respaldadas por el Banco Mundial, aunque la inconsistencia en la banda ancha y la fiabilidad del suministro eléctrico mantienen la preferencia por flujos de trabajo de descarga previa.

Panorama regulatorio

La adquisición y el diseño de productos de captura de conferencias están condicionados por normas de accesibilidad, privacidad y derechos de autor en las principales regiones. En Estados Unidos, el Departamento de Justicia emitió una norma final en marzo de 2024 en virtud del Título II de la ADA que exige a las entidades gubernamentales estatales y locales, incluidas las instituciones educativas públicas, hacer accesibles el contenido web y las aplicaciones móviles según el nivel AA de las WCAG 2.1, lo que eleva el estándar de subtitulado, transcripciones y preparación de audiodescripción de una opción de funcionalidad a un requisito de cumplimiento. Junto a esto, protecciones de datos estudiantiles como FERPA, el RGPD de la UE y la Ley de Protección de Información Personal de China afectan a los modelos de alojamiento, los controles de retención y las obligaciones de respuesta a incidentes, lo que refuerza la demanda de controles de acceso auditables, cifrado y opciones de residencia de datos.

Europa añade restricciones sobre el uso de contenido e IA que influyen en cómo se crean, almacenan y reutilizan los materiales grabados en la enseñanza. La Directiva de la UE sobre derechos de autor en el mercado único digital (Directiva (UE) 2019/790) incluye una excepción obligatoria para la enseñanza digital condicionada al uso dentro de un entorno digital seguro, lo que impulsa a las plataformas a fortalecer la autenticación, la gestión de derechos y los flujos de trabajo de compartición controlada para las grabaciones de conferencias. Las normas también se están endureciendo en torno a la entrega de contenido multimedia inclusivo: la ISO/IEC 20071-20:2025 establece requisitos para el desarrollo de contenido audiovisual accesible (incluyendo componentes de temporización, localización y accesibilidad), lo que ofrece a las instituciones y proveedores globales una referencia común a la hora de alinear los flujos de trabajo de captura de conferencias con políticas centradas en la accesibilidad.

Análisis de la cadena de valor

La cadena de valor de los sistemas de captura de conferencias abarca hardware de captura, plataformas de software, infraestructura en la nube y servicios de integración en campus y empresas. Los insumos ascendentes incluyen cámaras, micrófonos, dispositivos de captura y componentes de códec y sensores, con piezas especializadas de codificación y ópticas que suelen obtenerse a través de cadenas de suministro de semiconductores e imagen del este asiático. Los actores intermedios combinan la captura en sala (codificadores, cámaras PTZ, sistemas de DSP y control) con software de gestión de video que se encarga de la programación, ingestión, indexación, almacenamiento, búsqueda y herramientas de accesibilidad. Estas capacidades se ofrecen cada vez más como servicios en la nube, pero las implementaciones aún se inclinan hacia arquitecturas híbridas para cumplir con los requisitos de residencia y seguridad.

La creación de valor en las etapas descendentes se centra en la interoperabilidad y la ejecución de la implementación. Los grandes sistemas de educación superior y las empresas suelen ser atendidos mediante ventas directas e ingeniería de soluciones, mientras que las instituciones de nivel medio recurren a integradores de AV y revendedores de valor añadido para la construcción de salas, la programación de sistemas de control y la conectividad con LMS/SIS. Los proveedores de plataformas se asocian cada vez más con proveedores de hardware para reducir el riesgo de las implementaciones y ampliar la base instalada, como se refleja en la asociación de Echo360 con Epiphan Video para integrar EchoVideo con los dispositivos de captura Pearl, y en el codesarrollo por parte de Panopto y Epiphan de la cámara PTZ EC20 certificada por Panopto. Los servicios profesionales y de formación también siguen siendo importantes para la adopción, ya que las implementaciones de captura de conferencias a menudo requieren mapeo de flujos de trabajo, integración de identidad y LMS, y capacitación docente para convertir las instalaciones a nivel de sala en operaciones de contenido repetibles.

Panorama Competitivo

El mercado de sistemas de captura de conferencias sigue siendo moderadamente fragmentado, con los cinco principales proveedores que en conjunto poseen la mayor parte de la cuota. Panopto, YuJa, Echo360 y los activos Mediasite de Enghouse lideran entre los especialistas en software, mientras que Zoom, Microsoft Teams y Cisco Webex ofrecen funciones de grabación integradas que socavan los precios de las soluciones independientes. Panopto mejoró sus capacidades de AI mediante la adquisición de Elai en octubre de 2024 y obtuvo certificaciones para el hardware NewTek CaptureCast y Q-SYS para facilitar implementaciones multicámara sin inconvenientes. La compra de Mediasite por parte de Enghouse en febrero de 2024 eliminó a un competidor en dificultades, aunque los retrasos en la integración pospusieron las actualizaciones de la hoja de ruta de funciones. La caída de valoración de Kaltura de USD 10 a USD 1,78 ilustra los desafíos de crecimiento de ingresos cuando los costos de almacenamiento de contenido aumentan más rápido que la expansión de suscripciones.

La interoperabilidad con LMS y las garantías de gobernanza de datos superan ahora a la fidelidad del video como factores diferenciadores. Los proveedores se apresuran a ofrecer conectores de tipo plug-and-play para Canvas, Google Classroom y Schoology, al tiempo que publican bibliotecas de API para Workday y Oracle. Las guías de estudio autogeneradas por AccessNotes.AI de YuJa, que impulsan las métricas de tiempo en la tarea, y el soporte del códec AV1 de Epiphan para implementaciones con ancho de banda limitado abordan necesidades específicas. Persisten oportunidades no aprovechadas en la personalización del microaprendizaje y la sincronización móvil sin conexión, especialmente en los mercados emergentes.

Líderes de la Industria de Sistemas de Captura de Conferencias

Panopto Inc.

YuJa Corporation

TechSmith Corporation

Echo360 Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La gobernanza de la accesibilidad es un área de oportunidad clave, que va más allá del subtitulado básico hacia flujos de trabajo de monitoreo y corrección a nivel institucional. La norma del DOJ estadounidense sobre accesibilidad web y móvil según el Título II de la ADA (marzo de 2024) y la ISO/IEC 20071-20:2025 sobre contenido audiovisual accesible aumentan la demanda de plataformas que detecten brechas de cumplimiento a gran escala y agilicen las correcciones en grandes bibliotecas de video. Las actualizaciones de productos en 2026 indican que los proveedores están incorporando esta supervisión en sus ofertas, incluido el lanzamiento de Mediasite 8.51 de Enghouse Videos en abril de 2026, con un Panel de Accesibilidad para identificar brechas de contenido que afectan a las políticas alineadas con las WCAG, y las actualizaciones de implementación de Echo360 de abril de 2026, que incluyen integraciones que respaldan servicios de audiodescripción.

El hardware de sala estandarizado y certificado, estrechamente vinculado a ecosistemas de software, es otra área de oportunidad, particularmente donde las instituciones aplican normas de diseño de AV y buscan interoperabilidad plug-and-play en salas de conferencias, salas de aprendizaje activo y espacios de formación corporativa. Las normas de AV universitarias suelen especificar requisitos de control y protección de contenido (como el control VISCA y el cumplimiento de HDCP) junto con una captura confiable en 1080p o superior, lo que impulsa a los proveedores hacia catálogos de dispositivos certificados y una puesta en marcha predecible. El lanzamiento en mayo de 2026 de la EC20 de Panopto y Epiphan Video, posicionada como una grabadora remota de Panopto con seguimiento automático mediante IA y captura en 4K, muestra cómo el mercado está combinando hardware e integración de plataforma para reducir la fricción de instalación y aumentar la utilización. A medida que la formación corporativa de cumplimiento normativo y la contratación del sector público amplían los segmentos de compradores, las asociaciones de distribución que simplifican la contratación también crean espacio para que los proveedores de captura de conferencias combinen gestión segura de video, herramientas de accesibilidad y captura en sala en una única arquitectura mantenible.

Desarrollos recientes del sector

- Mayo de 2026: Panopto y Epiphan Video lanzaron la EC20, una cámara PTZ 4K certificada por Panopto, posicionada como una grabadora remota con modos de seguimiento automático impulsados por IA para la captura automatizada de conferencias. El lanzamiento estrecha el acoplamiento entre hardware y software necesario para construcciones de salas estandarizadas y reduce el riesgo de integración para las instituciones que migran de infraestructuras de AV a medida hacia ecosistemas de dispositivos certificados.

- Marzo de 2026: Echo360 se asoció con Epiphan Video para integrar la plataforma EchoVideo con los dispositivos de captura Pearl de Epiphan. Este movimiento amplía las opciones de interoperabilidad para campus y empresas que desean conservar el hardware de sala existente mientras consolidan las grabaciones en una única plataforma de aprendizaje en video.

- Octubre de 2024: Panopto adquirió Elai para ampliar las capacidades de creación de video impulsadas por IA dentro de su plataforma de video. La adquisición amplió la hoja de ruta de Panopto más allá de la captura y gestión hacia flujos de trabajo de renovación de contenido más rápidos, respaldando casos de uso de microaprendizaje y formación basada en analítica sin requerir nuevas grabaciones completas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de captura de conferencias abarca soluciones utilizadas para grabar sesiones de instrucción o formación en vivo, y luego almacenar, gestionar y entregar el contenido para su visualización posterior, incluidas las plataformas y servicios relacionados que se venden para estos flujos de trabajo.

Exclusiones de alcance: excluimos las herramientas generales de videoconferencia y el hospedaje genérico de video cuando no se adquieren o configuran para casos de uso de captura de conferencias.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Por Modelo de Implementación

- Local

- Nube

- Por Usuario Final

- Instituciones de Educación Superior

- Escuelas K-12

- Corporaciones y Empresas

- Organismos Gubernamentales y Públicos

- Por Tipo de Servicio

- Servicios Profesionales

- Integración y Mantenimiento

- Servicios de Capacitación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- México

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos básica sobre la digitalización de la educación y la formación, la penetración de dispositivos y el gasto en TI de los campus. Utilizamos principalmente fuentes públicas como el Departamento de Educación de EE. UU., el National Center for Education Statistics, la UNESCO, los indicadores educativos de la OCDE, y normas y directrices publicadas por organismos como el NIST para las bases de seguridad que a menudo condicionan la contratación.

Para traducir esas señales en insumos de mercado, también revisamos presentaciones de empresas, presentaciones para inversores, documentación de productos, cobertura de prensa de medios reconocidos y portales de contratación pública donde estaban disponibles. En algunos casos, hicimos referencia a suscripciones de pago para datos financieros e inteligencia empresarial, búsquedas de patentes y licitaciones globales para comprender los ciclos de compra y la dirección de las funcionalidades. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se consultaron muchas otras fuentes para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los rangos de precios, la combinación de implementaciones y lo que realmente se incluye en un acuerdo típico de captura de conferencias (kits de hardware, licencias de software y soporte). Hablamos con partes interesadas de la educación superior, K-12 y formación corporativa, y también incluimos a integradores de sistemas y socios de canal para validar los patrones de adopción regional en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 54% | América: 18% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se elaboró utilizando una combinación de verificaciones descendentes y ascendentes para que el total final se mantenga realista. Desde el enfoque descendente, las señales de digitalización de la educación y la formación se convirtieron en un grupo direccionable de instalación y actualización, rastreando cuántas salas y programas probablemente adopten la grabación, y luego aplicando ciclos de adopción y reemplazo por tipo de institución. Los totales se corroboraron luego con aproximaciones ascendentes selectivas, utilizando rangos de precio de venta promedio muestreados por implementación, contenidos típicos de paquetes y comentarios de canal sobre volúmenes anuales para ajustar cualquier sobreestimación o subestimación.

Algunos insumos que fueron relevantes en este mercado incluyen la combinación de implementaciones locales frente a en la nube, el número promedio de salas habilitadas para captura por campus o sede, los patrones de licencia por suscripción frente a perpetua, los ciclos de renovación del hardware de captura, las tasas de adopción de servicios de integración y mantenimiento, y la proporción de uso que se desplaza hacia el subtitulado automatizado y la analítica. Para los pronósticos, utilizamos un análisis de escenarios respaldado por opiniones de expertos, ya que la adopción puede evolucionar rápidamente en función de las políticas de aprendizaje híbrido, los requisitos de seguridad y los tiempos presupuestarios. Cuando las verificaciones ascendentes presentaban vacíos, los completamos utilizando rangos conservadores y luego revisamos el resultado frente a las señales de contratación y la combinación de implementaciones observada compartida por los entrevistados.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples rondas de verificación para que los valores atípicos no distorsionen silenciosamente el resultado. Comparamos el resultado del modelo con señales independientes, como la dirección del gasto en TI educativo, los indicadores de referencia de adopción de la nube y el ritmo de actualización de la tecnología en las aulas, y luego revisamos cualquier variación significativa por región y usuario final antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican las expectativas de demanda o precios. Antes de la entrega, se completa una revisión final por parte de analistas para que las cifras y los supuestos del mercado reflejen la información más reciente disponible.

Tamaño del mercado de sistemas de captura de conferencias de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de captura de conferencias pueden variar considerablemente, incluso cuando se utiliza la misma etiqueta. Las diferencias suelen derivarse de lo que se considera un sistema de captura de conferencias frente a una pila más amplia de herramientas de video o aprendizaje, y de cómo se tratan los precios y los contratos de varios años.

La tabla muestra un valor de 2026 más alto que algunas cifras de 2024 a 2025, y en el modelo de Mordor Intelligence el total incluye software, hardware y servicios relacionados en educación superior, K-12, empresas y organismos públicos, excluyendo las plataformas de video genéricas que no se adquieren para flujos de trabajo de captura de conferencias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,44 mil millones de USD (2026) | |

| Consultora Global A | 11,30 mil millones de USD (2024) | Utiliza un año base anterior y una perspectiva de usuario final más estrecha que agrupa la demanda principalmente entre compradores educativos y corporativos, lo que puede subestimar la adopción por parte de organismos públicos y las ampliaciones contractuales posteriores. |

| Editorial del Sector B | 11,16 mil millones de USD (2025) | Se apoya más en la cobertura de dispositivos de captura y software principal, con un tratamiento menos explícito de los ingresos por servicios y la expansión de suscripciones en la nube a largo plazo, lo que puede reducir los totales a corto plazo. |

En conjunto, la dispersión refleja principalmente el momento temporal y qué flujos de ingresos se incluyen en el valor de las operaciones contabilizadas. Al mantener el alcance ligado a los flujos de trabajo específicos de captura de conferencias y luego verificar los totales frente a la combinación de implementaciones, los rangos de precios y los patrones de adopción de servicios, podemos presentar una visión del mercado fácil de rastrear y repetir cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas de captura de conferencias hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 27,77%, creciendo de USD 13,65 mil millones en 2025 a USD 59,39 mil millones en 2031.

¿Qué componente representa la mayor cuota de ingresos en la actualidad?

Las plataformas de software representan el 65,12% de los ingresos de 2025, lo que confirma el cambio del hardware hacia las soluciones nativas de la nube.

¿Por qué las empresas adoptan plataformas de captura de conferencias?

Las corporaciones necesitan registros verificables de la capacitación en cumplimiento y prefieren sistemas que se integren con las suites de recursos humanos para automatizar los calendarios de recertificación.

¿Cuál es la mayor oportunidad de crecimiento geográfico?

Se prevé que Asia-Pacífico registre una CAGR del 28,60% hasta 2031, impulsada por los programas de digitalización gubernamental en Corea del Sur, Japón e India.

¿Qué marcos regulatorios afectan más el diseño de productos?

FERPA en EE. UU., el GDPR en Europa y la Ley de Protección de la Información Personal de China configuran las hojas de ruta de alojamiento de datos, privacidad y características de AI.

Última actualización de la página el: