Tamaño y Participación del Mercado de 3D Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 77.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 327.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3D Móvil por Mordor Intelligence

El tamaño del mercado de 3D móvil en 2026 se estima en USD 77,39 mil millones, creciendo desde el valor de 2025 de USD 58,01 mil millones con proyecciones para 2031 que muestran USD 327,01 mil millones, creciendo a una CAGR del 33,41% durante 2026-2031. El sólido crecimiento refleja la combinación del procesamiento de IA en el borde con módulos avanzados de detección de profundidad que convierten los teléfonos móviles cotidianos en herramientas de computación espacial. La disminución de los costos de las micro-pantallas OLED amplía el acceso a contenido espacial de alta resolución en teléfonos inteligentes, dispositivos plegables y dispositivos portátiles. Los sensores de Tiempo de Vuelo (ToF) fortalecen la imagen móvil mientras que los procesadores de Campo de Luz alcanzan calidad de holograma 4K a 30 fps, señalando la próxima ola de innovación en captura de profundidad.[1]Consejo Nacional de Investigación en Ciencia y Tecnología, "El SoC FPGA logra renderizado de hologramas 4K en tiempo real," etri.re.kr Las ganancias de productividad empresarial, la adopción de juegos de RA y el despliegue de redes 5G elevan aún más la demanda de los usuarios. Las reorganizaciones de la cadena de suministro en torno a los emisores VCSEL y los sensores SPAD reconfiguran el poder de negociación entre los fabricantes de componentes, mientras que la gestión térmica y la duración de la batería siguen siendo restricciones de diseño.

Conclusiones Clave del Informe

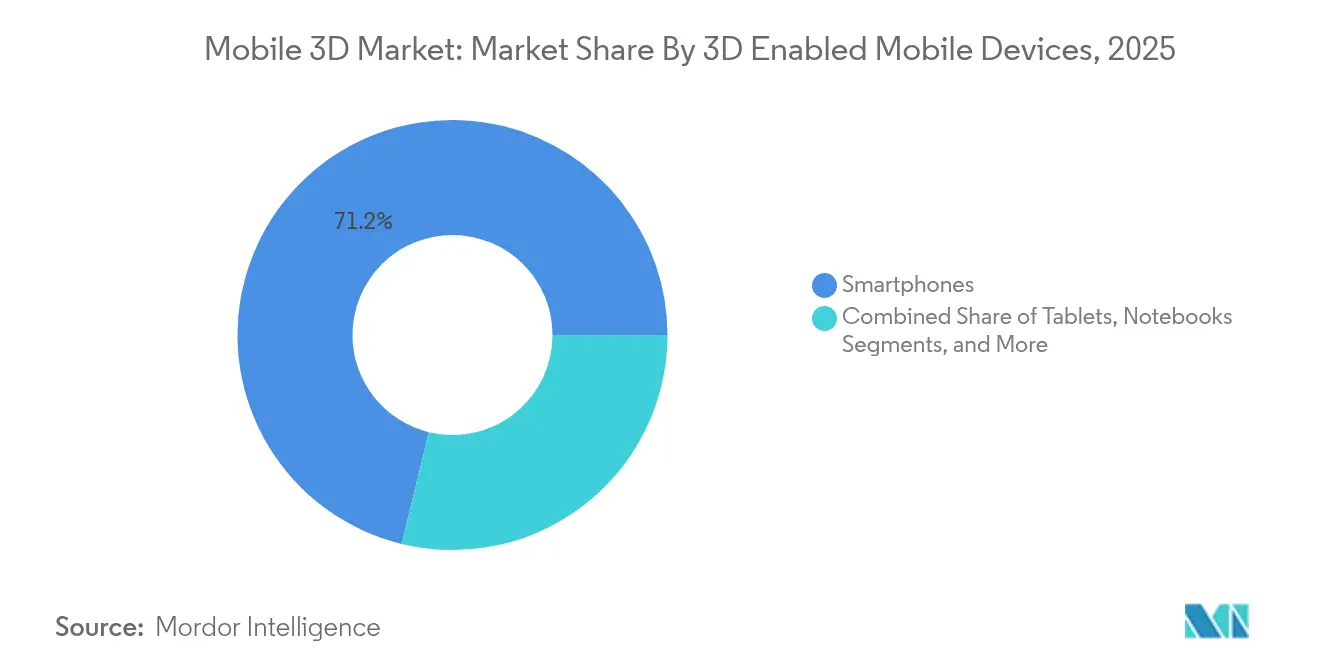

- Por dispositivos móviles con 3D habilitado, los teléfonos inteligentes lideraron con el 71,20% de la participación del mercado de 3D móvil en 2025; se proyecta que los dispositivos de visión RA/RV se expandirán a una CAGR del 34,85% hasta 2031.

- Por componentes de dispositivos, los sensores de imagen 3D representaron el 45,80% del tamaño del mercado de 3D móvil en 2025; las micro-pantallas OLED registran una CAGR del 34,20% hasta 2031.

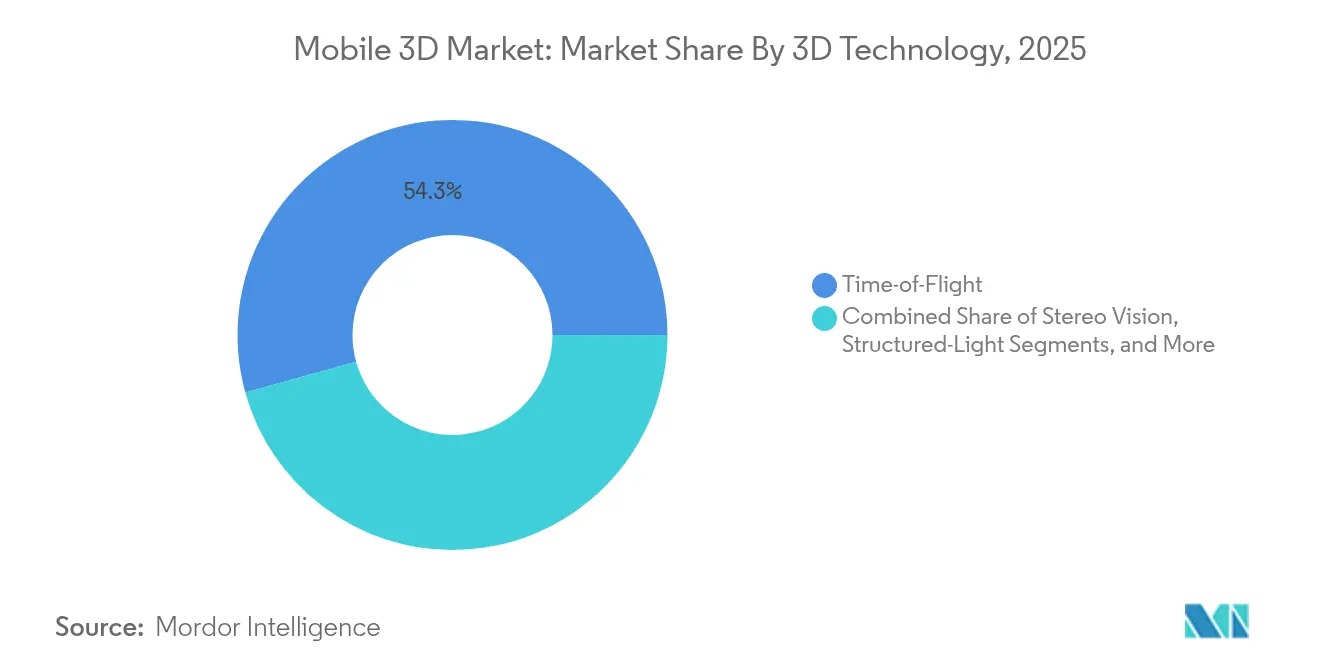

- Por tecnología 3D, el ToF capturó el 54,30% de la participación del mercado de 3D móvil en 2025, mientras que el Campo de Luz tiene un pronóstico de crecimiento a una CAGR del 35,20%.

- Por aplicación, los juegos móviles mantuvieron una participación de ingresos del 31,05% del tamaño del mercado de 3D móvil en 2025; la RA Industrial y Empresarial está configurada para avanzar a una CAGR del 33,95% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 39,40% en el mercado de 3D móvil en 2025; Asia Pacífico exhibe la trayectoria más rápida con una CAGR del 39,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de 3D Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la penetración de teléfonos inteligentes y actualizaciones 5G | +8.2% | Global, con liderazgo de APAC | Mediano plazo (2-4 años) |

| Rápida adopción de módulos de cámara de detección 3D | +7.8% | América del Norte y segmento premium de la UE, mercado masivo de APAC | Corto plazo (≤ 2 años) |

| Auge en los juegos de RA móvil y el uso de redes sociales | +6.4% | Núcleos urbanos globales | Corto plazo (≤ 2 años) |

| Reducción de costos de micro-pantallas OLED | +5.9% | Centros de fabricación de APAC, consumo global | Mediano plazo (2-4 años) |

| Reconstrucción 3D en dispositivo con IA en el borde | +4.1% | Mercados de dispositivos premium | Largo plazo (≥ 4 años) |

| Factores de forma plegables y de pantalla dual | +2.4% | Segmentos premium de mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Módulos de Cámara de Detección 3D (ToF / Luz Estructurada)

Los conjuntos de Tiempo de Vuelo y de luz estructurada sustentan ahora la captura precisa de profundidad para imágenes de retrato y superposiciones de realidad aumentada. Sony amplió su planta de diodos láser en Tailandia en 2024 para satisfacer la creciente demanda, añadiendo 2.000 empleos para escalar la producción de VCSEL.[2]Grupo de Soluciones de Semiconductores de Sony, "Sony amplía la producción de diodos láser en Tailandia," sony-semicon.co.jp El ISOCELL Vizion 33D de Samsung mejora la precisión del alcance, y la función de video espacial de Apple en el iPhone 15 Pro subraya el apetito del consumidor por la captura 3D nativa. La patente de ToF indirecto de Meta mejora la mitigación del desenfoque de movimiento y la eficiencia energética, mejorando la capacidad de respuesta en factores de forma compactos. Los sectores industriales se benefician de la precisión en la medición de objetos que apoya la robótica y la automatización.

Auge en los Juegos de RA Móvil y los Filtros de Redes Sociales

Los juegos de RA y los filtros de rostro popularizados por Instagram impulsan el uso habitual de las funciones 3D. Una revisión académica de 42.000 efectos de Instagram encontró que los filtros de embellecimiento representaban el 20% de las subidas, ilustrando la demanda de aumento facial en tiempo real. Ericsson informa que los suscriptores de 5G muestran un compromiso con la RA materialmente mayor debido al ancho de banda estable. La Difusión Estable en dispositivo de Qualcomm genera escenas fotorrealistas en menos de 15 segundos, abriendo herramientas de creación a millones de teléfonos móviles.[3]Red de Desarrolladores de Qualcomm, "Salpicado Gaussiano en Tiempo Real en Plataformas Snapdragon," developer.qualcomm.com Estos desarrollos reducen las barreras para el contenido 3D generado por usuarios y amplían los efectos de red en las plataformas sociales.

IA en el Borde para Reconstrucción 3D en Dispositivo para RA sin Conexión

El Snapdragon 8 Elite alcanza 45 TOPS, soportando modelos de más de 13 mil millones de parámetros sin conectividad en la nube. El margen de rendimiento permite la comprensión instantánea de escenas esencial para la inspección en fábricas y el soporte remoto. El SDK de RA ToF de Sony optimiza los algoritmos para los límites de energía de los teléfonos móviles, acortando los ciclos de desarrollo para los socios industriales. La creciente dependencia de la inferencia en el borde mejora el cumplimiento de la privacidad y mitiga la latencia.

Reducción de Costos de Micro-Pantallas OLED que Habilitan Contenido Espacial

El Vision Pro de Apple ilustra la sensibilidad al costo, con los micro-OLED 4K suministrados por Sony representando el 21% del costo de materiales del dispositivo, según Panasonic. LG Display ha pedido herramientas de deposición Sunic, y BCDTEK invirtió USD 970 millones en una fábrica de micro-OLED de 12 pulgadas, acelerando la erosión de precios.[4]OLED-Info, "LG Display pide equipos para la producción de micro-OLED," oled-info.com Las pilas de OLED blanco en tándem alcanzan el 95% de la gama Rec. 2020, mientras que el prototipo de 10.000 nits de LG resuelve las restricciones de luminancia en exteriores. Los paneles más baratos y brillantes desbloquean los dispositivos portátiles de RA para el mercado masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del hardware 3D y la creación de contenido | -4.8% | Global, agudo en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Consumo de batería y límites térmicos | -3.6% | Mundial, preocupación en todos los dispositivos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de VCSEL | -2.9% | Segmentos de dispositivos premium en todo el mundo | Corto plazo (≤ 2 años) |

| Falta de estándares de archivos abiertos y multiplataforma | -1.7% | Implementaciones empresariales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Hardware 3D y la Creación de Contenido

El costo de fabricación del Vision Pro de USD 1.519 expone la carga premium de los ensamblajes de micro-OLED y sensores. Los equipos de contenido también enfrentan curvas de aprendizaje pronunciadas, lo que limita a los estudios más pequeños. Sin embargo, Howden informa ahorros de mantenimiento mensurables gracias a los flujos de trabajo de RA personalizados a pesar del gasto inicial. La ampliación de componentes está reduciendo los precios, pero la asequibilidad para el mercado masivo sigue siendo un desafío a mediano plazo, especialmente en los mercados emergentes donde las transiciones desde teléfonos básicos aún se están desarrollando.

Consumo de Batería y Límites Térmicos en el Procesamiento 3D Intensivo

Incluso con cuantización y poda, los grandes modelos de visión gravan los presupuestos de energía móvil. La captura 3D continua puede desencadenar una limitación térmica que degrada las tasas de fotogramas. Los sensores SPAD de Sony reducen la energía por fotograma mediante la detección de fotón único, pero el consumo total del sistema sigue siendo alto. Los fabricantes de dispositivos añaden refrigeración por cámara de vapor y escalado de rendimiento adaptativo, aunque los avances en la química de las baterías progresan lentamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivos Móviles con 3D Habilitado: Los Teléfonos Inteligentes Impulsan el Volumen, la RA/RV Lidera el Crecimiento

Los teléfonos inteligentes capturaron el 71,20% del mercado de 3D móvil en 2025, reflejando la ventaja de la base instalada y los ciclos anuales de actualización de hardware. Los teléfonos insignia ahora incluyen conjuntos ToF, aceleradores de IA y pantallas OLED, formando la línea base para las hojas de ruta de computación espacial. La serie Galaxy S25 de Samsung ejemplifica esto con imágenes ProVisual impulsadas por IA que convierten las fotos cotidianas en activos 3D con mapa de profundidad. Los dispositivos plegables introducen interfaces en capas que profundizan la inmersión del usuario, mientras que las tabletas y los portátiles extienden la colaboración 3D a lienzos más grandes.

Los dispositivos de visión RA/RV tienen un numerador más pequeño hoy, pero registran el ascenso más rápido con una CAGR del 34,85%. Reality Labs de Meta, a pesar de pérdidas operativas de USD 4.400 millones, registró ingresos récord, subrayando la demanda latente del consumidor. Google y Samsung debutarán con gafas Android XR en 2026, señalando un compromiso a nivel de plataforma. Estos dispositivos conectan el entretenimiento y la empresa, desde juegos inmersivos hasta superposiciones de mantenimiento en el sitio. A medida que los volúmenes escalen, el tamaño del mercado de 3D móvil para dispositivos portátiles cerrará la brecha con los teléfonos inteligentes durante el período de pronóstico.

Por Componentes de Dispositivos: Los Sensores Lideran la Participación, las Pantallas Impulsan la Innovación

Los sensores de imagen 3D mantuvieron el 45,80% del tamaño del mercado de 3D móvil en 2025, sirviendo como piedra angular para la captura de profundidad en teléfonos, tabletas y auriculares. La expansión tailandesa de Sony asegura la capacidad de diodos tanto para el LiDAR automotriz como para los módulos ToF móviles, aliviando los cuellos de botella a corto plazo. Los emisores VCSEL siguen con suministro restringido, lo que lleva a los fabricantes de equipos originales a buscar fuentes duales cuando es posible.

Las micro-pantallas OLED son la historia de impulso, creciendo un 34,2% anualmente. Las curvas de costos se doblan hacia abajo a medida que LG Display y los nuevos participantes chinos aumentan las líneas de deposición, acortando los plazos de entrega. La innovación en pantallas también estimula la demanda de GPU 3D e ISP dedicados que gestionan densidades de píxeles más altas sin picos de latencia. El segmento de componentes ilustra un ciclo virtuoso: los menores costos de piezas elevan la adopción, lo que a su vez financia mejoras adicionales en los procesos, manteniendo ágil el ciclo de innovación del mercado de 3D móvil.

Por Tecnología 3D: El ToF Domina, el Campo de Luz se Acelera

Los sistemas ToF mantuvieron una participación del 54,30% en el mercado de 3D móvil en 2025, respaldados por cadenas de suministro maduras y relaciones precio-rendimiento equilibradas. La patente de Samsung sobre la estimación de profundidad ponderada por fiabilidad destaca los refinamientos continuos que extienden la relevancia del ToF a los dispositivos de ciclo medio.

La tecnología de Campo de Luz, aunque incipiente, avanza a una CAGR del 35,20%. Los procesadores de hologramas basados en FPGA coreanos logran una latencia de 30 ms a 4K, un umbral que antes se limitaba a demostraciones de laboratorio. Los avances en metasuperficies de cuasicristal que proyectan múltiples imágenes sin diafonía amplían el potencial más allá de los teléfonos hacia el etiquetado de seguridad y la señalización minorista. Las pilas híbridas que combinan ToF con visión estéreo o Luz Estructurada continúan apareciendo en teléfonos premium para unificar la precisión con presupuestos de energía seguros para los ojos.

Por Aplicaciones 3D: Los Juegos Lideran el Uso, la RA Empresarial Crece Más Rápido

Los juegos móviles capturaron el 31,05% de los ingresos en 2025, monetizando los gráficos 3D a través de compras dentro de la aplicación y vínculos publicitarios. Los títulos populares incorporan señales de profundidad con precisión física que mejoran el realismo y la retención. Las aplicaciones de mapas y navegación añaden paisajes urbanos fotorrealistas que mejoran la orientación.

La RA Industrial y Empresarial, aunque más pequeña en términos absolutos, escala a una CAGR del 33,95% a medida que los equipos de mantenimiento y las líneas de producción validan un sólido retorno de la inversión. Advanced Semiconductor Engineering eliminó por completo los tiempos de patrulla de seguridad utilizando listas de verificación de RA manos libres. La formación médica, la prueba virtual en el comercio minorista y la visualización arquitectónica completan el repertorio de casos de uso. La creciente paleta de resultados empresariales garantiza que el mercado de 3D móvil no dependa únicamente del entretenimiento para crecer.

Análisis Geográfico

América del Norte lideró con una participación del 39,40% en el mercado de 3D móvil en 2025, impulsada por las inversiones empresariales y los altos ingresos discrecionales. El desembolso acumulado de Meta en RA/RV que supera los USD 100 mil millones amplifica el impulso de I+D regional. Las empresas industriales reportan ganancias de productividad gracias a los flujos de trabajo habilitados por RA, mientras que los consumidores adoptan fácilmente los teléfonos inteligentes premium que exhiben las funciones 3D de vanguardia.

Asia Pacífico es el marcapasos del crecimiento con una CAGR del 39,10% hasta 2031. Los ingresos de las cámaras industriales 3D de China alcanzaron CNY 2.362 millones (USD 334 millones) en 2024 impulsados por la demanda de robótica. La región contribuye con USD 880 mil millones de valor añadido móvil al PIB, posicionándola como proveedor y centro de demanda. Las empresas coreanas y japonesas impulsan la investigación en pantallas y procesadores holográficos, mientras que los fabricantes por contrato en Vietnam e India absorben nuevos mandatos de ensamblaje para dispositivos portátiles de RA.

Europa registra una adopción constante impulsada por proyectos de Industria 4.0 en automoción y aeroespacial. La regulación apoya el manejo seguro de datos, alentando a las empresas a probar herramientas 3D de IA en el borde. Oriente Medio y África y América Latina siguen siendo mercados de 3D móvil incipientes, aunque el aumento de la penetración del 5G y la urbanización sientan las bases para una adopción acelerada una vez que los costos del hardware disminuyan.

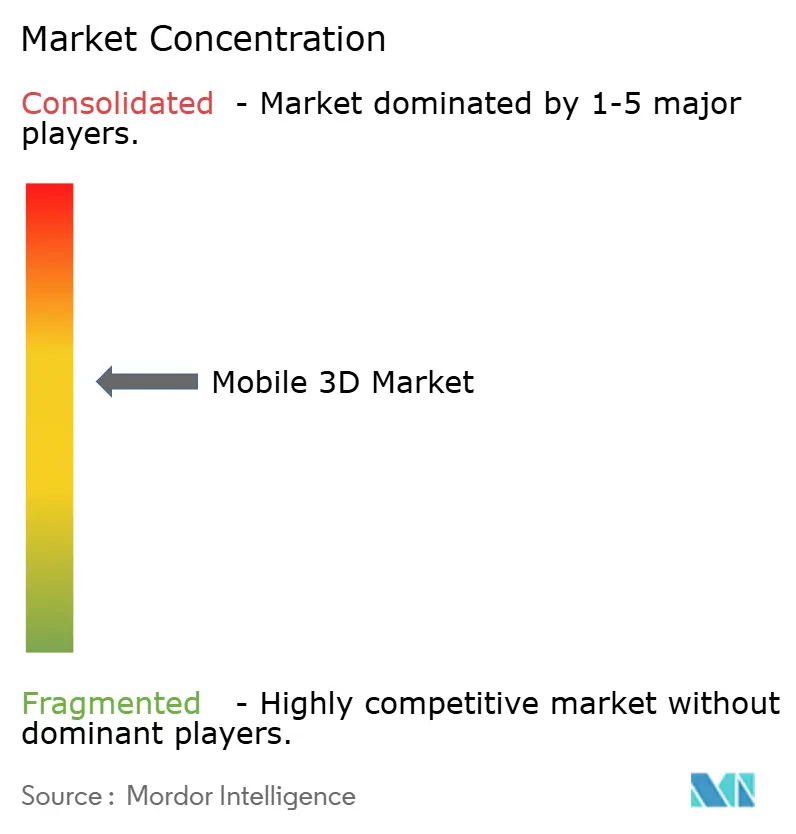

Panorama Competitivo

El mercado de 3D móvil muestra una fragmentación moderada con competencia en capas desde el silicio hasta el software. Apple y Samsung emplean la integración vertical para diferenciar cámaras, pantallas y sistemas operativos. El cambio de Apple hacia los sensores SPAD de Sony reduce la dependencia de Coherent y Lumentum, señalando la diversificación de proveedores. La colaboración de Samsung con Google en el proyecto Moohan XR aporta una plataforma alternativa que contrarresta el Reality OS de Meta.

Qualcomm ancla el nivel de silicio optimizando la inferencia de IA para cargas de trabajo 3D, ganando posiciones de diseño en los teléfonos insignia Android. Meta registra patentes de ToF indirecto mientras refuerza su hoja de ruta de hardware a través de EssilorLuxottica, asegurando la fidelidad del ecosistema para las gafas inteligentes Ray-Ban. Los especialistas en componentes como ams-Osram impulsan los VCSEL de alta temperatura que aumentan la fiabilidad. El ritmo de las asociaciones y los registros de propiedad intelectual destaca una carrera para asegurar fosos funcionales en las capas de detección, pantalla e IA.

La concentración de la cadena de suministro en torno a procesos clave de obleas sigue siendo una vulnerabilidad. Los desastres naturales o las perturbaciones geopolíticas pueden deteriorar la disponibilidad de diodos o micro-pantallas, como se vio en las restricciones anteriores de VCSEL. Las empresas ahora aseguran fábricas en múltiples geografías y firman acuerdos a largo plazo de fotónica de silicio para cubrir el riesgo. Es probable que la intensidad competitiva persista a medida que los titulares y los disruptores persigan un mercado de 3D móvil que recompensa tanto la escala como la especialización.

Líderes de la Industria de 3D Móvil

Samsung Electronics Co Ltd

NVidia Corporation

Sharp Corporation

Apple Inc.

HTC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta y Anduril presentaron una oferta de USD 100 millones para proporcionar el sistema de RA EagleEye al Ejército de los Estados Unidos, extendiendo la tecnología 3D comercial a la defensa.

- Junio de 2025: Sony Semiconductor Solutions presentó el sensor de profundidad SPAD apilado IMX479 capaz de LiDAR a 300 metros, dirigido a implementaciones automotrices y móviles futuras.

- Mayo de 2025: Google comprometió USD 150 millones con Warby Parker para desarrollar gafas inteligentes Android XR impulsadas por IA Gemini.

- Abril de 2025: Samsung confirmó el lanzamiento del auricular XR del Proyecto Moohan en su llamada del primer trimestre, marcando el primer producto de consumo que ejecuta Android XR.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado móvil 3D como todos los ingresos obtenidos de hardware, firmware y software que capturan, procesan o muestran contenido estereoscópico o con profundidad mejorada en dispositivos alimentados por batería, principalmente smartphones, dispositivos plegables, tabletas y auriculares AR/VR ligeros.

Exclusión del alcance: los dispositivos conectados a procesadores gráficos externos o fuentes de alimentación fijas quedan fuera de nuestro enfoque.

Descripción general de la segmentación

- Por Dispositivos Móviles con 3D Habilitado

- Teléfonos Inteligentes

- Teléfonos Plegables y de Pantalla Dual

- Tabletas

- Portátiles

- Dispositivos de Visión RA/RV y Pantallas Montadas en la Cabeza

- Otros Dispositivos con 3D Habilitado

- Por Componentes de Dispositivos

- Sensores de Imagen 3D (ToF, Luz Estructurada)

- Pantallas 3D y Micro-Pantallas OLED

- Módulos de Detección de Profundidad y VCSEL

- GPU 3D / ISP

- SDK de Software y Middleware

- Por Tecnología 3D

- Tiempo de Vuelo (ToF)

- Luz Estructurada

- Visión Estéreo

- Campo de Luz / Holográfico

- Otras Tecnologías Emergentes

- Por Aplicaciones 3D

- Juegos Móviles

- Mapas y Navegación

- Animaciones y Creación de Contenido 3D

- Publicidad y Filtros de Redes Sociales

- RA Industrial y Empresarial

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizaron entrevistas estructuradas con diseñadores de chipsets, proveedores de pilas OLED, editores de juegos móviles y responsables de adquisición de dispositivos de operadores en Asia-Pacífico, América del Norte y Europa. Los conocimientos sobre la lista de materiales de sensores 3D, la progresión del ASP y la adopción por parte de los usuarios validaron los hallazgos de escritorio y aclararon las áreas grises en los teléfonos holográficos emergentes.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos como GSMA Mobile Economy, ITU ICT Indicators, IEEE Sensors Journal, códigos comerciales de Eurostat y autorizaciones de equipos de la FCC de EE. UU., que proporcionan volúmenes de referencia, tasas de incorporación de componentes y señales regulatorias. Los informes 10-K corporativos, las presentaciones para inversores y los portales de asociaciones de juegos móviles y XR complementaron esas cifras. Nuestro equipo también utiliza D&B Hoovers y Dow Jones Factiva para obtener divisiones de ingresos a nivel empresarial y actividad de acuerdos. Estas referencias ilustran, en lugar de agotar, el conjunto de fuentes secundarias que informaron el modelo.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo comienza con los envíos globales de smartphones y tabletas, aplica ratios de penetración de cámaras de profundidad y pantallas 3D, y multiplica por ASP combinados específicos de cada región. Las consolidaciones de proveedores y las verificaciones de canales ofrecen una visión selectiva de abajo hacia arriba que ajusta los totales. Las variables clave incluyen la tasa de incorporación de sensores ToF, las tendencias del ASP de GPU móviles, el crecimiento de la base de usuarios 5G, las horas de contenido listo para XR transmitido y el gasto promedio en juegos por dispositivo con capacidad 3D. La regresión multivariante vincula estos impulsores con los ingresos hasta 2030, mientras que el análisis de escenarios se ajusta a perturbaciones en la cadena de suministro o cambios en los nodos de GPU. Las brechas en los datos granulares de unidades se cubren mediante medias móviles ponderadas a partir de las divulgaciones trimestrales de los proveedores.

Ciclo de validación de datos y actualización

Nuestros resultados pasan por filtros de anomalías, verificaciones cruzadas con auditorías independientes de envíos y una revisión por pares antes de la aprobación final. Los informes se actualizan cada año, y activamos revisiones intermedias cuando los costos de componentes fluctúan bruscamente o cuando un OEM insignia lanza modelos con detección de profundidad antes de lo previsto. Los clientes reciben así la visión más reciente y verificada.

Por qué nuestra línea de base móvil 3D respalda decisiones confiables y seguras

Las estimaciones publicadas varían; las diferencias en el alcance de los dispositivos, los supuestos de ASP y las frecuencias de actualización generan divergencias en los totales. Reconocemos esas variaciones desde el principio, para que los usuarios comprendan qué incluye cada cifra.

Los principales factores de brecha incluyen si las tabletas y los visores AR se contabilizan junto con los teléfonos, si los ingresos publicitarios se suman a las ventas de hardware y con qué rapidez los analistas incorporan los sensores más nuevos basados en VCSEL a las previsiones. La página de Mordor reporta un caso base equilibrado, mientras que algunos editores adoptan una postura agresiva al incluir hardware XR más amplio o, por el contrario, conservadora al rastrear únicamente pantallas autoestereoscópicas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 58,01 B (2025) | Mordor Intelligence | - |

| USD 113,22 B (2025) | Regional Consultancy A | Incluye gafas AR e ingresos publicitarios dentro de la aplicación, lo que amplía el alcance |

| USD 60,14 B (2025) | Industry Association B | Deriva los totales únicamente a partir de los envíos de dispositivos, con validación limitada del ASP |

La comparación destaca que los analistas de Mordor combinan una selección disciplinada del alcance, un seguimiento oportuno del ASP y actualizaciones anuales, lo que en conjunto ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar para sus apuestas estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de 3D móvil?

El mercado generó USD 77,39 mil millones en 2026 y se proyecta que alcanzará USD 327,01 mil millones en 2031, avanzando a una sólida CAGR del 33,41% durante 2026-2031.

¿Qué categoría de dispositivos muestra el mayor potencial de crecimiento?

Se proyecta que los dispositivos de visión RA/RV se expandirán a una CAGR del 34,85% hasta 2031, superando a los teléfonos inteligentes aunque los teléfonos móviles aún dominan la mayor participación.

¿Por qué Asia Pacífico se considera la región de expansión más sólida?

La región está en camino de lograr una CAGR del 39,10% gracias a la fabricación de electrónica a gran escala, el aumento de la penetración del 5G y la creciente demanda de los consumidores en China, India y el Sudeste Asiático.

¿Qué obstáculos técnicos limitan una adopción más amplia de la tecnología 3D móvil?

Los altos costos de hardware y contenido, el consumo de batería y las restricciones térmicas, y los cuellos de botella en la cadena de suministro de VCSEL son los principales obstáculos que dificultan la adopción en el mercado masivo.

¿Cómo influyen las reducciones de precios de los componentes en las oportunidades del mercado?

Las rápidas reducciones de costos en las micro-pantallas OLED, impulsadas por nuevas inversiones en fábricas de LG Display y fabricantes chinos, están ampliando el acceso al contenido espacial en teléfonos, dispositivos plegables y dispositivos portátiles.

¿Quiénes son los principales actores y qué tan concentrado está el mercado?

Apple, Samsung, Meta, Sony y Qualcomm tienen una participación combinada ligeramente superior al 60%, otorgando a la industria una puntuación de concentración moderada de 6 en una escala del 1 al 10.

Última actualización de la página el: