Tamaño y Cuota del Mercado de Smartphones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 609.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 739.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

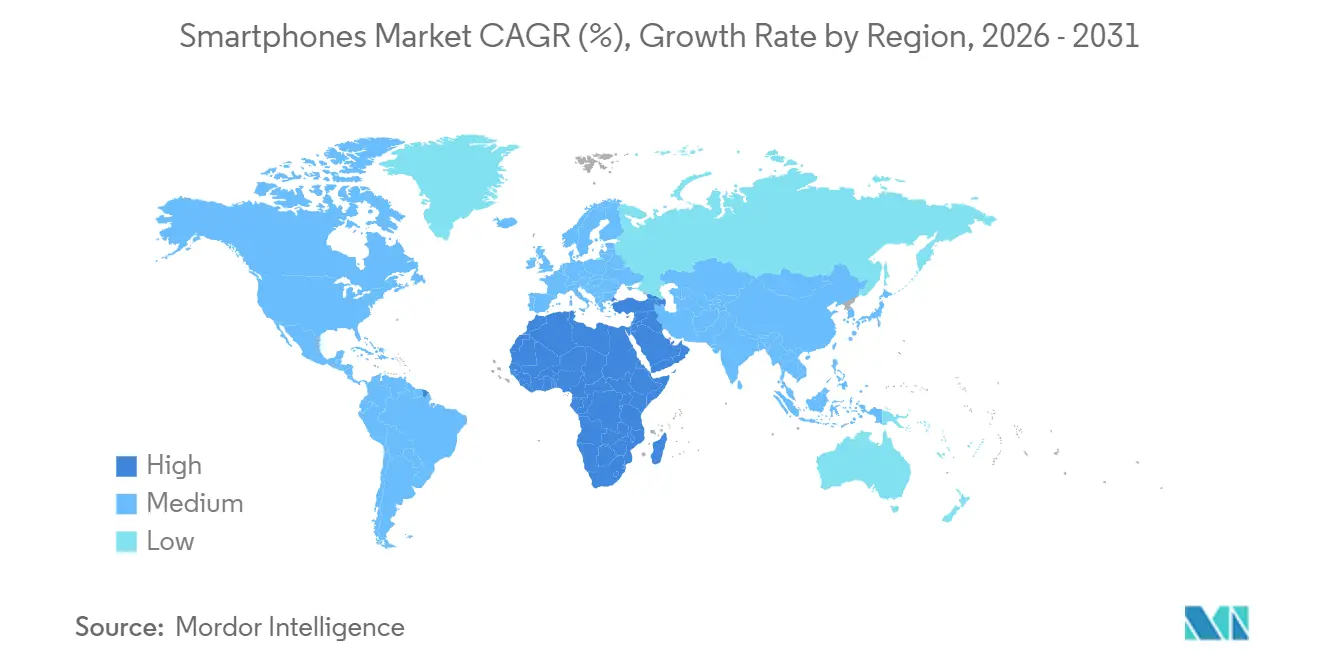

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

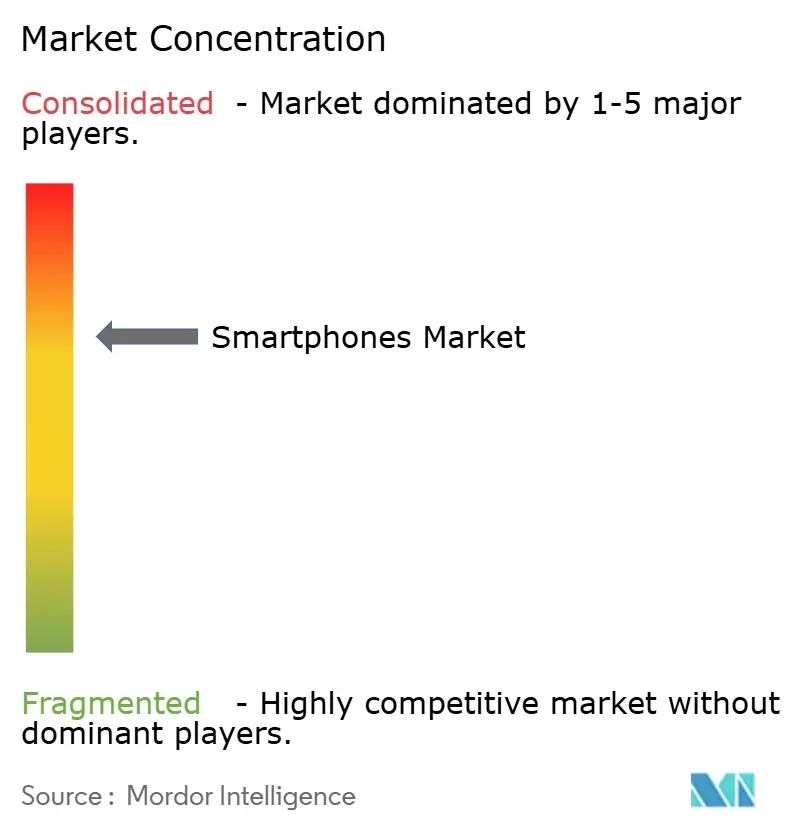

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Smartphones por Mordor Intelligence

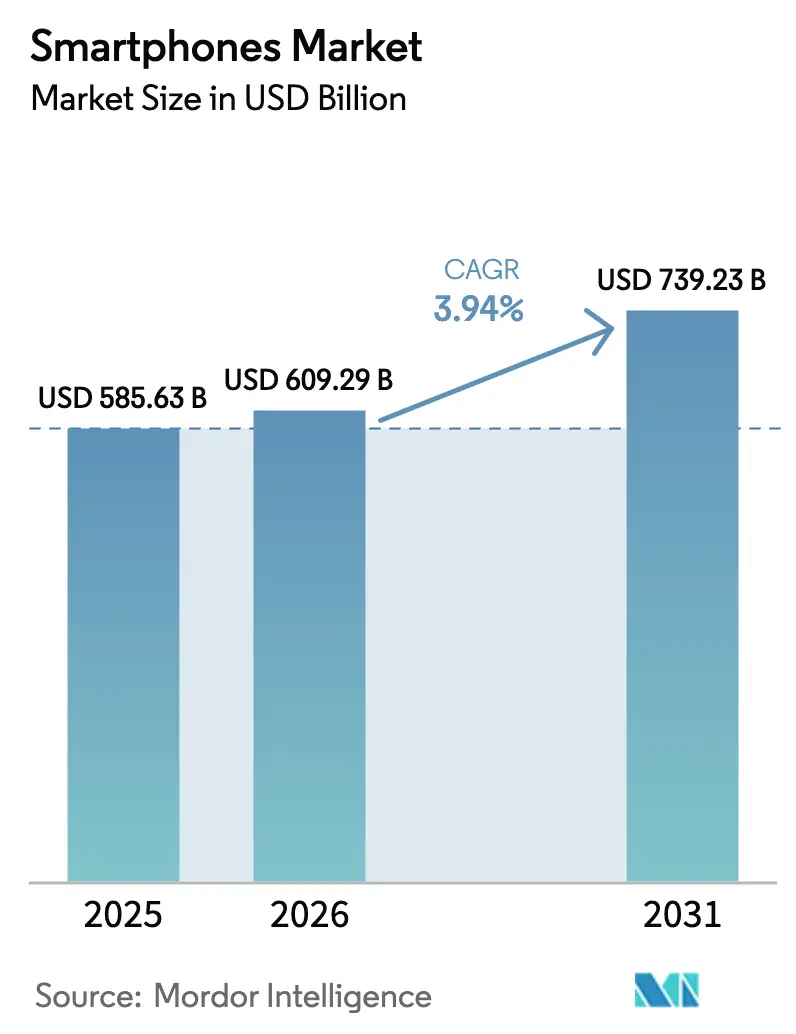

Se espera que el tamaño del Mercado de Smartphones crezca desde 585,63 mil millones de USD en 2025 hasta 609,29 mil millones de USD en 2026, y se prevé que alcance los 739,23 mil millones de USD en 2031 a una CAGR del 3,94% durante el período 2026-2031. En términos de volumen de envíos, el mercado fue valorado en 1,18 mil millones de unidades en 2025 y se espera que crezca desde 1,21 mil millones de unidades en 2026 hasta 1,35 mil millones de unidades en 2031, a una CAGR del 2,21% durante el período de previsión (2026-2031). La premiumización, impulsada por la IA generativa en el dispositivo y los motores neuronales más potentes, está elevando los precios de venta promedio incluso cuando los envíos se estabilizan en las economías maduras. Las marcas están acompañando este salto de hardware con ventanas de soporte de software más largas y financiación sin intereses, lo que suaviza los ciclos de actualización y sostiene la demanda. Asia Pacífico continúa siendo el ancla del volumen global, pero Oriente Medio está emergiendo como la región de más rápido crecimiento a medida que las redes 5G alcanzan una densidad crítica y los consumidores de altos ingresos se inclinan por los buques insignia ultraprémium. La intensidad competitiva se mantiene elevada, con los fabricantes chinos aprovechando la manufactura por contrato en India y Vietnam para competir en precio con los titulares en dispositivos de gama media, mientras Apple y Samsung protegen el segmento alto mediante silicio propio, pantallas integradas verticalmente y el bloqueo del ecosistema.

Key Report Takeaways

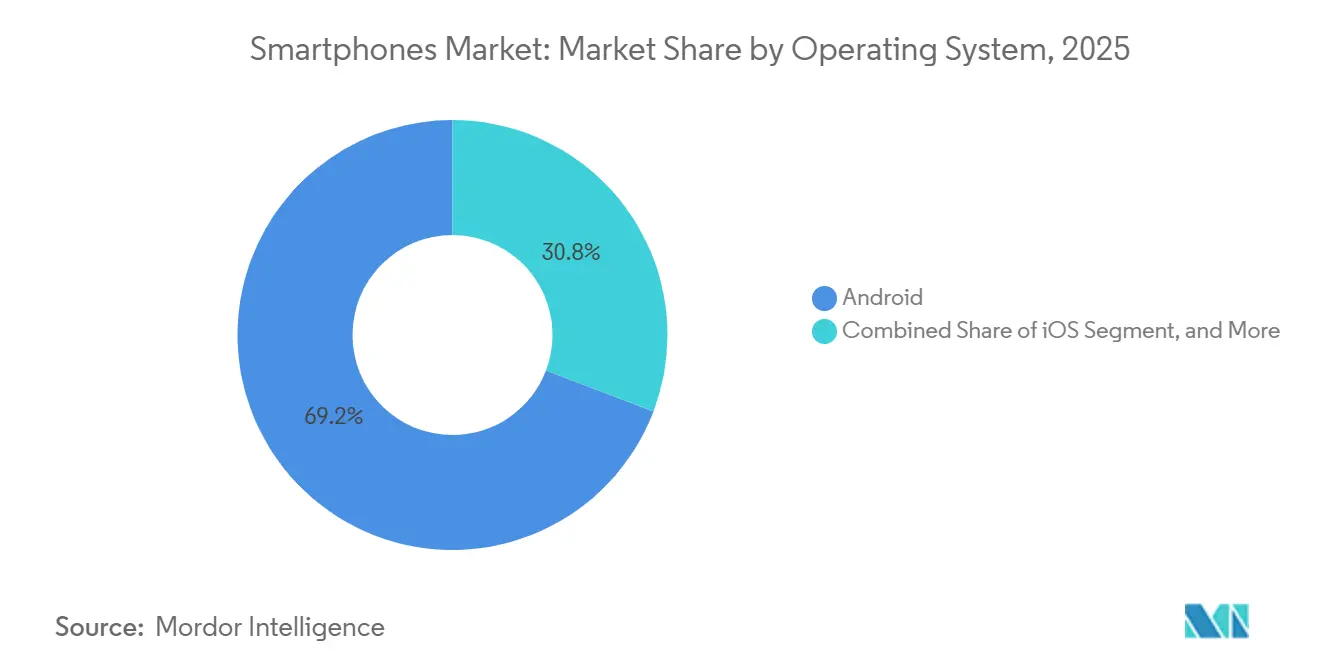

- Por sistema operativo, Android lideró con una participación del 69,21% en el mercado de smartphones en 2025, mientras que HarmonyOS y KaiOS juntos están proyectados para alcanzar el mayor CAGR del 5,29% hasta 2031.

- Por banda de precio, los dispositivos de gama media capturaron el 45,11% de los ingresos en 2025, mientras que el segmento ultraprémium por encima de USD 800 tiene previsto expandirse a un CAGR del 6,42% hasta 2031.

- Por tecnología, el 5G representó el 57,43% de los envíos en 2025 y avanza a un CAGR del 4,54% hasta 2031.

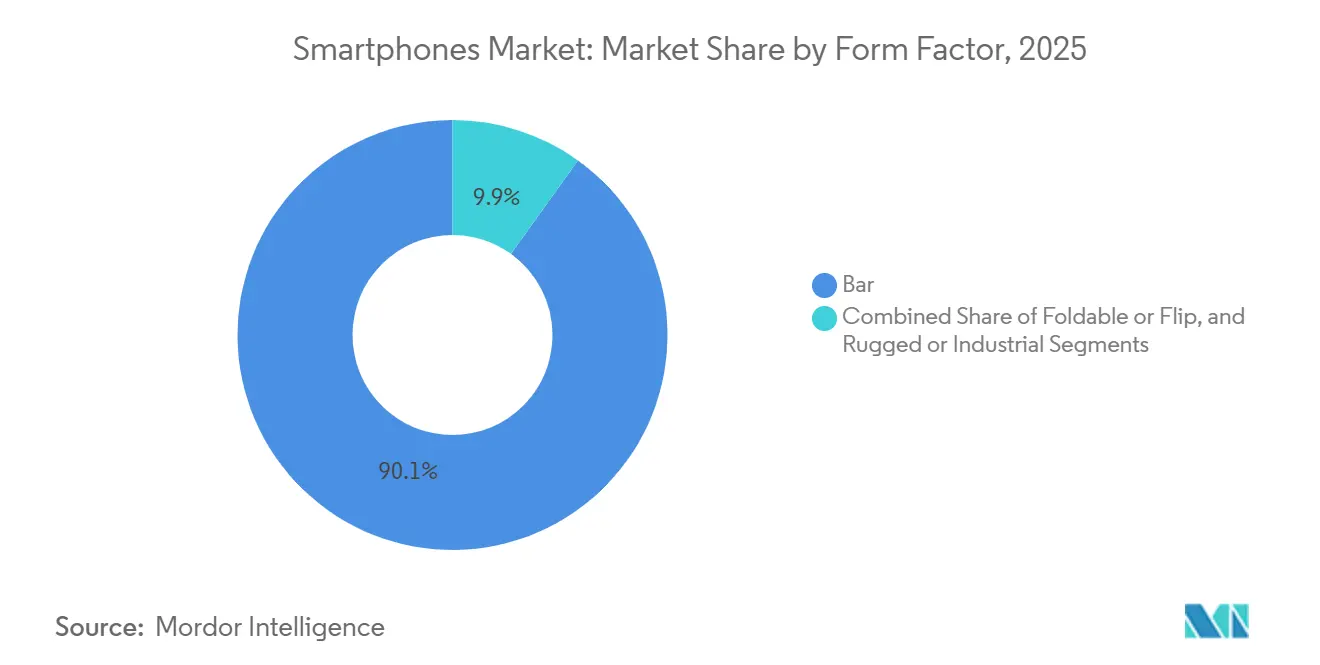

- Por factor de forma, los modelos de barra controlaron el 90,07% de los envíos en 2025, pero los plegables y los de tipo flip están preparados para un crecimiento del 5,03% de CAGR hasta 2031.

- Por canal de distribución, la venta directa al consumidor en línea capturó el 36,32% de las ventas de 2025 y se expande a un CAGR del 5,57% hasta 2031.

- Por usuario final, los dispositivos de consumo representaron el 79,92% de los ingresos en 2025, mientras que la adopción empresarial y de pymes está aumentando a un CAGR del 4,71% hasta 2031.

- Por geografía, Asia Pacífico concentró el 42,81% de los ingresos del mercado de smartphones en 2025, aunque se proyecta que Oriente Medio liderará el crecimiento regional con un CAGR del 10,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Smartphones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Ciclo de Actualización Habilitado por IA Acelera los Reemplazos | +1.2% | América del Norte, Europa, Asia Pacífico prémium | Mediano plazo (2-4 años) |

| Premiumización Sostenida por Financiación, Permutas y Soporte de Software Extendido | +0.9% | América del Norte, Europa, Asia Pacífico urbano | Largo plazo (≥ 4 años) |

| Proliferación de 5G de Gama de Entrada en Mercados Emergentes | +0.8% | Asia Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| La Maduración de los Plegables Amplía los Nichos de Alto Valor | +0.5% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Promociones Lideradas por Operadoras y Financiación de Dispositivos en Mercados Maduros | +0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Los Incentivos de Localización de Fabricación Regional Reducen Costos y Plazos de Entrega | +0.6% | India, Vietnam, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Actualización Habilitado por IA Acelera los Reemplazos

La IA generativa en el dispositivo, capaz ahora de más de 40 billones de operaciones por segundo, se ha convertido en una característica destacada en los lanzamientos insignia. El A18 Pro de Apple y el Snapdragon 8 Elite de Qualcomm exhiben motores neuronales que ofrecen traducción en tiempo real, síntesis de imágenes y tareas de asistente personal sin latencia en la nube. En América del Norte y Europa, esta capacidad acortó los ciclos de reemplazo en el mercado de smartphones, ya que el 38% de los usuarios encuestados en 2025 citaron la IA como su principal motivo de actualización.[1]Deloitte Insights, "Encuesta Global de Consumidores Móviles 2025," deloitte.com Los compradores prémium perciben beneficios tangibles en el día a día, como resúmenes instantáneos de reuniones y edición de fotos en el dispositivo, lo que refuerza la disposición a pagar precios de gama alta. Los fabricantes chinos responden con rapidez: el Dimensity 9400 de MediaTek ofrece una mejora del 30% en eficiencia energética para asistentes multimodales, convirtiendo la IA en una línea de base multiplataforma.[2]MediaTek Inc., "Anuncio del Dimensity 9400," mediatek.com Es probable que la carrera armamentista persista hasta 2029 a medida que los fabricantes de chips persigan modelos de parámetros cada vez más grandes optimizados para la gestión térmica de los teléfonos.

Premiumización Sostenida por Financiación, Permutas y Soporte de Software Extendido

Los planes de cuotas sin intereses y los créditos agresivos por canje están desplazando el enfoque del consumidor del costo inicial a la asequibilidad mensual. Los operadores estadounidenses ahora extienden los pagos a 36 meses, convirtiendo efectivamente un dispositivo insignia de USD 1.200 en una obligación de USD 33 mensuales, mientras que Apple procesó más de 12 millones de canjes en 2024 que redujeron hasta USD 500 del precio de etiqueta. Los compromisos de actualización de siete años de Samsung y Google reducen aún más el costo total de propiedad, asegurando a los compradores que los modelos prémium se mantendrán seguros y actualizados mucho más allá de los ciclos de renovación habituales. En conjunto, estos mecanismos mantienen la demanda prémium en el mercado de smartphones resiliente incluso durante períodos de debilidad macroeconómica y canalizan más ingresos hacia segmentos de precio de venta promedio más alto. Los mercados emergentes están comenzando a replicar este comportamiento a medida que los bancos locales y las empresas de tecnología financiera lanzan préstamos para la adquisición de teléfonos en cuotas.

Proliferación de 5G de Gama de Entrada en Mercados Emergentes

Los smartphones 5G por debajo de USD 200 están desbloqueando el crecimiento en volumen en el mercado de smartphones donde la elasticidad precio es alta. El Redmi Note 13 5G de Xiaomi debutó en India a INR 16.999 (USD 205) y escaló rápidamente en las listas de ventas, mientras que Transsion elevó la proporción de 5G en sus envíos a África del 8% en 2023 al 22% en 2024. Los gobiernos han amplificado la tendencia; el programa de Incentivos Vinculados a la Producción de India subsidia el ensamblaje local, reduciendo aranceles y costos logísticos. La GSMA proyecta que las conexiones 5G en el África Subsahariana alcanzarán los 100 millones para 2030, lo que indica margen para más actualizaciones de dispositivos. Para las marcas, los compradores de 5G por primera vez crean un embudo para futuras ventas adicionales una vez que las redes moneticen los servicios de valor añadido.

La Maduración de los Plegables Amplía los Nichos de Alto Valor

La durabilidad de la bisagra supera ahora las 200.000 ciclos, la visibilidad del pliegue se ha reducido en un cuarto y los precios retroceden a medida que los volúmenes escalan. El Galaxy Z Fold 6 de Samsung y el Find N3 de OPPO eliminaron los compromisos ergonómicos anteriores, animando a los usuarios avanzados a adoptar este factor de forma para la multitarea y la edición de documentos. El Pixel Fold de Google amplía la propuesta con una interfaz de usuario adaptativa que redimensiona fluidamente las aplicaciones cuando el dispositivo se abre o se cierra. Los plegables aún están por detrás de los teléfonos de barra en economías de escala dentro del mercado de smartphones, aunque los costos de producción cayeron un 18% en 2024, lo que apunta a una mayor accesibilidad a lo largo del período de pronóstico. Los primeros adoptantes se inclinan hacia profesionales y creadores de contenido, lo que respalda una prima de precio que eleva los ingresos promedio por unidad incluso cuando los plegables siguen representando una participación de un solo dígito del total de envíos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Memoria Eleva los Costos de la Lista de Materiales, Presionando al Android de Gama Baja | -0.7% | Asia Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| El Crecimiento de Smartphones Usados o Reacondicionados Canibaliza la Demanda de Nuevos Dispositivos | -0.5% | América del Norte, Europa, Asia Pacífico urbano | Mediano plazo (2-4 años) |

| Ciclos de Renovación más Lentos por Durabilidad e Innovación Incremental | -0.4% | Global | Largo plazo (≥ 4 años) |

| Geopolítica y Aranceles que Desplazan SKUs, Aumentando la Complejidad Logística | -0.3% | Corredores Estados Unidos-China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Memoria Eleva los Costos de la Lista de Materiales

Los precios al contado de la DRAM aumentaron aproximadamente un 20% a finales de 2024 a medida que la capacidad de obleas se desvió hacia módulos de servidor de alto ancho de banda.[3]Micron Technology, "Llamada de Resultados del Primer Trimestre Fiscal 2025," micron.com Samsung y SK Hynix priorizaron a los clientes del sector automotriz y de centros de datos, dejando déficits de LPDDR móvil que obligaron a los fabricantes de Android de gama de entrada a reducir las configuraciones de memoria. En mercados sensibles al precio, un aumento de USD 10 empuja a los compradores hacia variantes de 4 GB o incluso hacia teléfonos básicos, erosionando las previsiones de volumen. La inflación de componentes también comprime los márgenes brutos ya de por sí ajustados, lo que lleva a algunas marcas de segundo nivel a posponer lanzamientos o incluir menos accesorios. Es poco probable que haya alivio antes de mediados de 2026, cuando las nuevas fábricas entren en funcionamiento, manteniendo la presión sobre los precios de venta promedio de gama baja en todo el mercado de smartphones y potencialmente ampliando la brecha digital.

El Crecimiento de Smartphones Usados o Reacondicionados Canibaliza la Demanda de Nuevos Dispositivos

Los programas de reacondicionado certificado de Apple, Samsung y Back Market están normalizando la compra de un smartphone usado o reacondicionado entre los compradores del mercado general, aumentando la confianza del consumidor en los dispositivos de segunda vida. Apple vendió millones de iPhones reacondicionados en 2024 con descuentos del 15-20%, mientras que Back Market registró un salto del 42% en las ventas europeas.[4]Back Market, "Informe de Sostenibilidad 2024," backmarket.com-4 El soporte de software extendido significa que un modelo de tres años sigue siendo funcional, lo que reduce aún más la urgencia de comprar uno nuevo. Los operadores, que antes impulsaban las actualizaciones mediante subsidios, ahora se apoyan en créditos por canje que alimentan el canal secundario y amortiguan los volúmenes de primera venta. La ventaja competitiva es favorable en términos de margen: los dispositivos reacondicionados preservan la fidelización al ecosistema y los ingresos por servicios, pero la contención recorta el crecimiento general de unidades y frena la expansión del mercado de smartphones en términos generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: El Dominio de Android Enfrenta una Erosión en Nichos

Android mantuvo una participación del 69,21% en el mercado de smartphones en 2025, aunque HarmonyOS y KaiOS crecen a un ritmo anual del 5,29%, lo que señala una fragmentación gradual. Huawei envió más de 70 millones de teléfonos con HarmonyOS en 2024, consolidando un ecosistema centrado en China que opera sin los servicios de Google. KaiOS, que impulsa dispositivos de muy bajo costo, superó los 150 millones de activaciones acumuladas, introduciendo a usuarios de internet por primera vez a experiencias basadas en aplicaciones. El tamaño del mercado de smartphones para plataformas alternativas sigue siendo pequeño hoy en día, pero su trayectoria desafía la ubicuidad de Android en nichos específicos. Los cambios regulatorios, incluida la Ley de Mercados Digitales de la UE y las propuestas de interoperabilidad de India, nivelan el campo de juego al exigir tiendas de aplicaciones de terceros y mensajería multiplataforma. A medida que aumentan los costos de cumplimiento, tanto iOS como Android podrían ceder participación incremental a plataformas regionales o de propósito específico que prometan soberanía de datos o un rendimiento superior en la gama baja.

El iOS de Apple, mientras tanto, consolida su poder de fijación de precios: los ingresos del iPhone en el año fiscal 2024 alcanzaron los USD 200.000 millones, impulsados por las variantes Pro que anclan el segmento ultraprémium. La integración vertical de Apple en silicio, sistema operativo y servicios ofrece una experiencia cohesiva que justifica un precio de venta promedio de USD 1.100, aislando a iOS de la competencia basada en precio. Para los fabricantes de Android, las respuestas estratégicas incluyen compromisos de actualización más rápidos y certificaciones de seguridad de Google más estrictas. A lo largo del período de pronóstico, la diversificación de plataformas en el mercado de smartphones dependerá de la regulación localizada, la economía de las tiendas de aplicaciones y los incentivos para desarrolladores, más que de la capacidad tecnológica pura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Auge Ultraprémium Desafía los Vientos Macroeconómicos en Contra

Se proyecta que los smartphones ultraprémium por encima de los 800 USD crecerán al 6,42% hasta 2031, superando a todos los demás segmentos. Los buques insignia como el iPhone 16 Pro Max y el Galaxy S25 Ultra integran marcos de titanio, lentes periscopio e IA en el dispositivo que elevan el valor percibido. Los créditos de permuta y la financiación de las operadoras reducen la barrera de compra efectiva, atrayendo a compradores aspiracionales hacia el segmento. En el otro extremo, los modelos de gama de entrada por debajo de los 200 USD enfrentan inflación en la lista de materiales y mayor competencia de las unidades reacondicionadas, lo que estrecha los márgenes ya ajustados.

Los dispositivos de gama media, con precios entre 200 y 499 USD, capturaron la mayor parte de los ingresos de 2025 al ofrecer conectividad 5G, cámaras con múltiples sensores y carga rápida a precios accesibles. Los fabricantes utilizan esta banda como trampolín, realizando ventas adicionales mediante promociones por tiempo limitado o incluyendo accesorios. El segmento prémium (500-799 USD) ocupa un terreno intermedio que se está reduciendo a medida que los consumidores se polarizan hacia la propuesta de valor o la experiencia de buque insignia. El tamaño del mercado de smartphones para la gama media seguirá expandiéndose, pero la combinación de ingresos se inclinará hacia el ultraprémium, donde las actualizaciones de hardware incrementales generan márgenes desproporcionados.

Por Tecnología: El 5G se Convierte en la Nueva Línea de Base

El tamaño del mercado de smartphones atribuible a los dispositivos 5G alcanzó el 57,43% de los envíos en 2025 y está creciendo a una CAGR del 4,54% a medida que los precios de los chipsets bajan y las redes se densifican. Ericsson prevé 5.600 millones de suscripciones 5G para 2029, lo que subraya el margen para la renovación de dispositivos. Los chipsets por debajo de los 200 USD, como el Snapdragon 6 Gen 1, ahora integran módems 5G, eliminando efectivamente la diferencia de costo con el 4G. Las operadoras están cerrando el 3G y reasignando espectro, empujando a los rezagados a adoptar dispositivos con capacidad 5G. En los corredores urbanos, la densificación de ondas milimétricas respalda casos de uso como los juegos en la nube y la navegación de realidad aumentada, persuadiendo a los primeros adoptantes a buscar mayor rendimiento.

Los dispositivos 4G siguen siendo relevantes en las zonas rurales, pero su cuota retrocederá de manera constante a medida que las operadoras reasignen espectro y los reguladores subasten frecuencias adicionales de banda media. Las decisiones de la Unión Internacional de Telecomunicaciones en la CMR-23 ampliaron las asignaciones globales de banda media, desbloqueando amplia capacidad para los mercados emergentes. En consecuencia, todos los principales fabricantes posicionan ahora el 5G como un requisito básico, incluso en modelos por debajo de los 200 USD, consolidando la transición tecnológica.

Por Factor de Forma: Los Plegables Ganan Tracción Más Allá de los Primeros Adoptantes

Los smartphones plegables y los teléfonos tipo flip están proyectados para un crecimiento del 5,03% de CAGR a medida que los costos de producción disminuyen y la fiabilidad de la bisagra mejora. La última arquitectura de bisagra de Samsung reduce la profundidad del pliegue en un 25%, mientras que la bisagra de gota de agua de OPPO elimina las brechas visibles, mejorando la portabilidad en el bolsillo. La interfaz de usuario adaptativa impulsada por el procesador Tensor de Google demuestra la madurez del software que maximiza el lienzo más grande durante la multitarea. Estas mejoras amplían la audiencia potencial desde los entusiastas de la tecnología hasta los profesionales móviles que valoran la edición de documentos en pantalla dividida y las videoconferencias.

Los smartphones de barra siguen dominando debido a la escala de fabricación y la familiaridad del consumidor, pero la diferenciación incremental se está reduciendo. A medida que los fabricantes agotan las vías para mejoras sustanciales de hardware en los diseños de tipo losa, los plegables se convierten en una clara vía de venta adicional prémium que respalda precios de venta promedio más altos y refuerza los efectos de halo de marca. Los teléfonos resistentes e industriales siguen siendo un segmento de nicho pero lucrativo que sirve a los sectores de logística, construcción y seguridad pública con durabilidad MIL-STD y protección contra ingresos mejorada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Modelos de Venta Directa al Consumidor Reconfiguran el Comercio Minorista

La venta directa al consumidor en línea capturó el 36,32% de las ventas en 2025 y está creciendo a una CAGR del 5,57%, convirtiéndola en el canal más rápido. Las marcas evitan los subsidios de las operadoras y capturan márgenes más ricos mientras recopilan datos de clientes para la venta cruzada dirigida. Apple, Xiaomi y Samsung impulsan la tendencia con lanzamientos exclusivos en línea, ofertas de permuta y servicios incluidos. Los menores costos logísticos y la entrega más rápida han aumentado la comodidad del consumidor con las compras de alto valor en el comercio electrónico, incluso en los mercados emergentes donde el pago contra reembolso era antes dominante.

Las tiendas de operadoras siguen siendo importantes en América del Norte y Europa, pero el tráfico de clientes está disminuyendo a medida que los consumidores investigan los dispositivos en línea y prefieren los modelos desbloqueados que permiten cambiar de operadora. Los minoristas multimarca están pivotando hacia salas de exposición centradas en la experiencia, enfatizando servicios como la configuración de dispositivos y la venta adicional de accesorios. Las tiendas físicas de marca propia funcionan como teatros de marketing, reforzando la fidelidad al ecosistema a través de talleres, mostradores de reparación y demostraciones de software.

Por Usuario Final: La Adopción Empresarial se Acelera en Materia de Seguridad

La demanda empresarial y de pymes, aunque solo representa el 20,08% de los ingresos en 2025, avanza a una CAGR del 4,71% debido a los flujos de trabajo con prioridad móvil y las certificaciones de seguridad. La plataforma Knox de Samsung y el enclave seguro de Apple cumplen con estrictas métricas de cumplimiento, atrayendo a sectores como las finanzas y la sanidad que requieren cifrado con raíz en el hardware. La inscripción sin intervención y el aprovisionamiento por aire reducen la carga de TI, fomentando los despliegues masivos. Las variantes robustizadas con pantallas táctiles compatibles con guantes y baterías de larga duración tienen acogida en los servicios de campo y la logística. Los mandatos gubernamentales de ensamblaje doméstico en India y cláusulas de soberanía similares en otros lugares impulsan aún más la adquisición empresarial de dispositivos fabricados localmente.

Los ciclos de renovación más largos, de tres a cuatro años, moderan la compra anual de unidades, pero aumentan las oportunidades de ingresos por accesorios y soporte. A medida que las empresas migran las aplicaciones heredadas al software como servicio basado en la nube, los smartphones evolucionan de herramientas de comunicación a nodos de computación primarios, fortaleciendo el argumento a favor de dispositivos de mayor especificación con parches de seguridad extendidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico mantuvo el liderazgo con el 42,81% de los ingresos de 2025, impulsado por la vasta base instalada de China y el impulso manufacturero de India. El giro de China hacia el silicio de diseño doméstico, ejemplificado por el Mate 60 Pro de Huawei, está orientando a los compradores prémium hacia las marcas locales, mientras que el programa de Incentivos Vinculados a la Producción de India atrajo 15 mil millones de USD en inversión acumulada en dispositivos móviles, escalando la capacidad de exportación y reduciendo los precios de venta promedio globales.

El ritmo de actualización de América del Norte depende de la financiación de las operadoras que oculta los precios de los buques insignia. Apple capturó más de la mitad del segmento prémium de Estados Unidos en 2025, ayudado por los créditos de permuta, mientras que Samsung impulsó las preventas un 15% interanual con los incentivos del Galaxy S25. Canadá y México reflejan dinámicas similares, equilibrando la demanda prémium en las áreas metropolitanas con la adopción de gama media en las regiones menos prósperas.

El mercado de Europa sigue fragmentado: Alemania y Francia destacan las características de privacidad de datos, mientras que el Reino Unido se apoya en las ofertas de las operadoras que incluyen datos ilimitados. La Ley de Mercados Digitales puede reconfigurar la economía de las tiendas de aplicaciones, creando oportunidades para los actores regionales y los sistemas de pago alternativos.

El crecimiento de América del Sur depende de la producción localizada de Brasil, donde Motorola, propiedad de Lenovo, domina la cuota a través de dispositivos de gama media adaptados al poder adquisitivo local. La volatilidad cambiaria complica la fijación de precios, pero los despliegues de 5G en las principales ciudades estimulan la demanda de reemplazo.

Oriente Medio lidera el crecimiento previsto con una CAGR del 10,83%. Los altos ingresos disponibles en Arabia Saudita y los Emiratos Árabes Unidos, junto con las agendas de digitalización gubernamentales, impulsan las ventas de dispositivos prémium. Las operadoras aceleran los despliegues de ondas milimétricas, respaldando guías turísticas de realidad aumentada y proyectos piloto de IoT empresarial que requieren smartphones de gama alta.

El mercado de África sigue siendo muy sensible al precio, dominado por las marcas de Transsion optimizadas para el uso de doble SIM y la larga duración de la batería. Las subastas de espectro 5G en Nigeria y Kenia impulsarán actualizaciones graduales, pero las limitaciones de asequibilidad mantienen los dispositivos de gama de entrada y reacondicionados en primer plano a corto plazo.

Panorama Competitivo

Apple y Samsung juntos representan aproximadamente el 40% de los ingresos globales, aunque enfrentan la erosión de los fabricantes chinos agresivos en costos. La recaudación de 200 mil millones de USD del iPhone de Apple en 2024 subraya su dominio en el segmento ultraprémium a través del silicio propio, los servicios y la vinculación del ecosistema entre dispositivos. Samsung contrarresta con su destreza en pantallas y una amplia cartera que abarca desde los 150 USD hasta los 1.300 USD, reforzada por compromisos de actualización de siete años que rivalizan con la longevidad de Apple.

Xiaomi, OPPO y vivo explotan la manufactura por contrato en India y Vietnam para competir en precio con los titulares, particularmente en los segmentos de gama media y media-alta. Transsion domina África con más del 45% de cuota al incorporar características localizadas y aprovechar una profunda distribución rural. Los disruptores como Nothing Technology se diferencian mediante una estética transparente y un Android casi puro, atrayendo a las cohortes de la Generación Z.

Las carreras de I+D giran en torno a unidades de procesamiento neuronal que superan los 45 TOPS, cámaras periscopio que permiten un zoom óptico de 10x y mensajería satelital para cobertura de emergencias. La concesión cruzada de licencias de patentes y las disputas sobre estándares añaden gastos legales, pero también sirven como fosos defensivos para los titulares que poseen propiedad intelectual esencial de 5G. En general, el mercado de smartphones exhibe una concentración moderada y una competencia basada en características que se intensifica y pivota sobre la IA y la innovación en plegables.

Líderes de la Industria de Smartphones

-

Samsung Electronics Co. Ltd

-

Apple Inc.

-

Xiaomi Corp.

-

OPPO (incl. OnePlus)

-

Vivo Communication Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Samsung lanzó la serie Galaxy S25 con Snapdragon 8 Elite, Galaxy AI y actualizaciones de siete años, impulsando un aumento del 15% en las preventas.

- Enero de 2025: Apple amplió su asociación con Foxconn en India en 500 millones de USD para preparar la producción del iPhone 17 para exportación.

- Diciembre de 2024: Xiaomi presentó el 14 Ultra a nivel global a EUR 1.499 (1.636 USD), su apuesta más agresiva como buque insignia europeo.

- Noviembre de 2024: OPPO inició las ventas internacionales del plegable Find N3 a 1.699 USD, con una bisagra de gota de agua sin brechas.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de smartphones como todos los dispositivos móviles nuevos, ensamblados en fábrica, que combinan voz celular, un sistema operativo móvil avanzado y funciones multimedia habilitadas para internet. Los dispositivos contabilizados deben enviarse con tiendas de aplicaciones integradas y soporte para actualizaciones de software por aire.

Exclusiones del Alcance: Los dispositivos móviles industriales robustizados y las unidades de segunda mano o reacondicionadas quedan fuera del modelo.

Descripción General de la Segmentación

-

Estimaciones Generales del Mercado

- Valor Total del Mercado (USD)

- Volumen Total del Mercado (Unidades)

-

Por Sistema Operativo (Valor y Volumen)

- Android

- iOS

- Otros (HarmonyOS, KaiOS)

-

Por Banda de Precio (Valor y Volumen)

- Gama de Entrada (Menos de 200 USD)

- Gama Media (200-499 USD)

- Prémium (500-799 USD)

- Ultraprémium (Más de 800 USD)

-

Por Tecnología (Generación de Red) (Valor)

- 5G

- 4G o LTE

- 3G e Inferior

-

Por Factor de Forma (Valor)

- Barra

- Plegable o Flip

- Robusto o Industrial

-

Por Canal de Distribución (Valor)

- Tiendas de Operadora

- Venta Minorista de Marca Propia

- Venta Minorista Física Multimarca

- Venta Directa al Consumidor en Línea

-

Por Usuario Final (Valor)

- Consumidor o Individual

- Empresarial o Pyme

- Sector Público o Gobierno

-

Por Geografía (Valor)

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

-

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático (Singapur, Tailandia, Indonesia, Vietnam, Filipinas, Malasia)

- Australia

- Resto de Asia Pacífico

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a operadoras móviles, proveedores de componentes, distribuidores nacionales y cadenas minoristas en Asia Pacífico, las Américas, Europa, y Oriente Medio y África. Estas conversaciones ponen a prueba los supuestos del ciclo de reemplazo, las tendencias de precios promocionales y las próximas combinaciones de modelos centrados en 5G o IA, lo que nos permite refinar la elasticidad de la demanda y los factores de combinación regional.

Investigación Documental

Comenzamos extrayendo señales de envíos y base instalada de conjuntos de datos abiertos como las estadísticas regulatorias de la Unión Internacional de Telecomunicaciones, los recuentos de suscriptores de GSMA Intelligence y el Informe de Movilidad de Ericsson, que en conjunto mapean el grupo de usuarios activos. Las series de precios al consumidor e ingresos del Banco Mundial y el Fondo Monetario Internacional nos ayudan a evaluar la asequibilidad, mientras que los códigos arancelarios de la Comtrade de las Naciones Unidas aclaran los flujos transfronterizos de dispositivos móviles. Los archivos corporativos, las presentaciones para inversores y los medios tecnológicos de reputación añaden información sobre lanzamientos a nivel de SKU, precio de venta promedio y canales. Las bases de datos de pago como D&B Hoovers y Dow Jones Factiva complementan estos insumos con divisiones de ingresos a nivel de empresa. Las fuentes mencionadas ilustran nuestro enfoque; se revisaron muchas referencias adicionales durante la validación.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo convierte las adiciones de suscriptores de 5G y 4G en grupos de demanda potencial, que luego se reconcilian con los recuentos de envíos y las trayectorias de precio de venta promedio para llegar a la línea de base. Algunas verificaciones de abajo hacia arriba, como los resúmenes de ingresos de fabricantes de equipos originales muestreados y las auditorías de existencias en canales, anclan los totales. Las variables clave rastreadas incluyen las tasas de adopción de 5G por parte de las operadoras, los ciclos de reemplazo medianos, el PIB real per cápita, los índices de precios de la lista de materiales de semiconductores y los movimientos de precio de venta promedio promocionales. La regresión multivariante vincula estos indicadores al crecimiento anual del valor, mientras que el análisis de escenarios captura perturbaciones como la escasez de componentes. Las brechas de datos en las muestras de abajo hacia arriba se parchean utilizando proxies de precio de venta promedio regional validados con nuestros encuestados primarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a rastreadores de envíos independientes e indicadores macroeconómicos antes de que las revisiones de múltiples analistas den su aprobación. Los informes se actualizan anualmente, y emitimos actualizaciones a mitad de ciclo si eventos materiales, como fluctuaciones cambiarias, prohibiciones comerciales u oleadas pandémicas, modifican las perspectivas. Un barrido final previo a la publicación garantiza que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea de Base de Smartphones de Mordor Inspira Confianza

Los valores de mercado publicados a menudo divergen porque las empresas varían sus elecciones de alcance, supuestos de descuento y cadencia de actualización.

Los principales factores de brecha incluyen diferencias en la cobertura de bandas de precio, el tratamiento de las ventas en línea del mercado gris y cómo los descuentos promocionales alteran los precios de venta promedio efectivos, todo lo cual Mordor aborda a través de su disciplinado mapeo de alcance y los reajustes anuales de datos.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 585,63 mil millones de USD (2025) | ||

| 537,62 mil millones de USD (2025) | Consultora Regional A | Alcance de bandas de precio más estrecho y actualizaciones bienales |

| 578,46 mil millones de USD (2025) | Consultora Global B | Excluye las ventas de comercio electrónico del mercado gris; solo precios de venta promedio de lista |

Estas comparaciones muestran que cuando la amplitud del alcance, la selección de variables y la validación oportuna están alineadas, como en el enfoque de Mordor, los responsables de la toma de decisiones obtienen una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de smartphones?

El tamaño del mercado de smartphones se situó en 609,29 mil millones de USD en 2026.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Oriente Medio registre la CAGR regional más alta del 10,83% hasta 2031.

¿Con qué rapidez se está expandiendo el segmento 5G?

Los envíos que utilizan tecnología 5G avanzan a una CAGR del 4,54%, representando ya el 57,43% del volumen de 2025.

¿Por qué los smartphones ultraprémium están ganando cuota a pesar de los vientos macroeconómicos en contra?

Los créditos de permuta, las largas ventanas de soporte de software y la financiación sin intereses reducen las barreras iniciales, respaldando una CAGR del 6,42% para los dispositivos por encima de los 800 USD.

¿Cuánto tiempo están apoyando ahora los fabricantes las actualizaciones de software?

Las marcas líderes como Samsung y Google se comprometen a siete años de parches de Android y seguridad en los modelos buque insignia.

¿Qué papel juega la IA en el dispositivo en las decisiones de actualización?

En América del Norte y Europa, el 38% de los encuestados en 2025 citaron las funciones de IA como su principal razón para comprar un nuevo dispositivo móvil, un aumento significativo respecto a 2023.

Última actualización de la página el: