Tamaño y Participación del Mercado de Mobile Backhaul

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

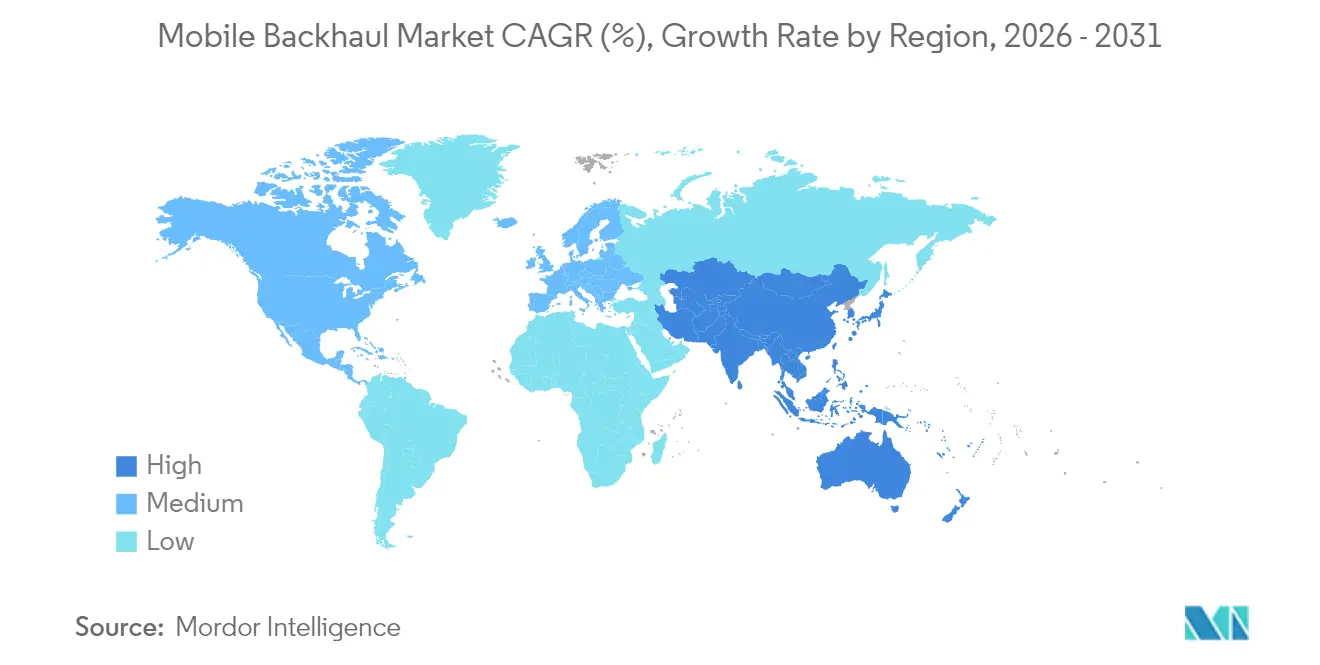

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobile Backhaul por Mordor Intelligence

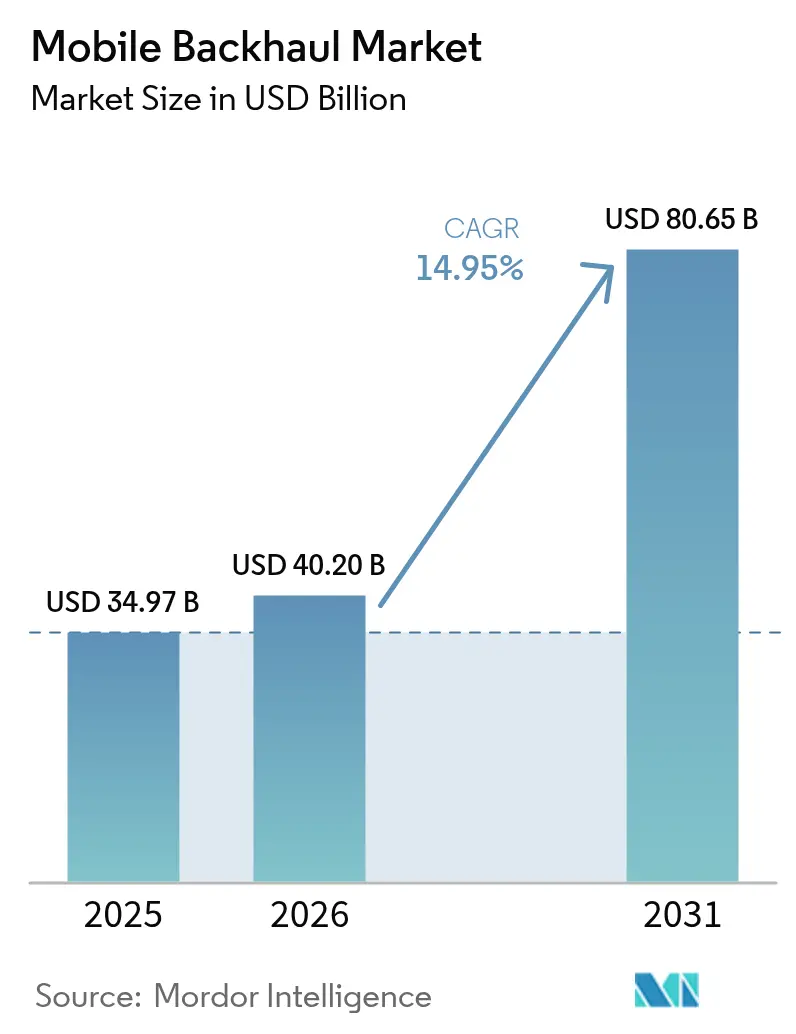

El tamaño del mercado de Mobile Backhaul en 2026 se estima en USD 40,2 mil millones, creciendo desde el valor de 2025 de USD 34,97 mil millones, con proyecciones para 2031 que muestran USD 80,65 mil millones, creciendo a una CAGR del 14,95% durante 2026-2031.

El crecimiento está impulsado por la creciente penetración de los teléfonos inteligentes, el marcado aumento en la transmisión de video y los densos despliegues de 5G que exigen capacidades de 10 Gbps y pronto 100 Gbps por celda por sitio. Los operadores están reemplazando las líneas de cobre por fibra y enlaces inalámbricos de alta capacidad, mientras que los modelos de hospedaje neutro reducen la duplicación a medida que las inversiones en 5G superan los USD 1,1 billones entre 2020 y 2025[1]EnerSys White Paper, "Alimentando el 5G: Desafíos y Soluciones," enersys.com. Las arquitecturas abiertas, el transporte definido por software y el cómputo en el borde imponen nuevas presiones de rendimiento y seguridad sobre el backhaul, aunque pueden reducir los costos del ciclo de vida mediante hardware comercial estándar. Asia Pacífico lidera con una contribución de ingresos del 35% y muestra la CAGR regional más rápida del 17,3% a medida que China, Japón, Corea del Sur e India instalan millones de pequeñas celdas. Los operadores en todo el mundo combinan la escala de la fibra con saltos de microondas, onda milimétrica y satélite en órbita terrestre baja (LEO) para cubrir brechas de cobertura y acelerar los despliegues.

Conclusiones Clave del Informe

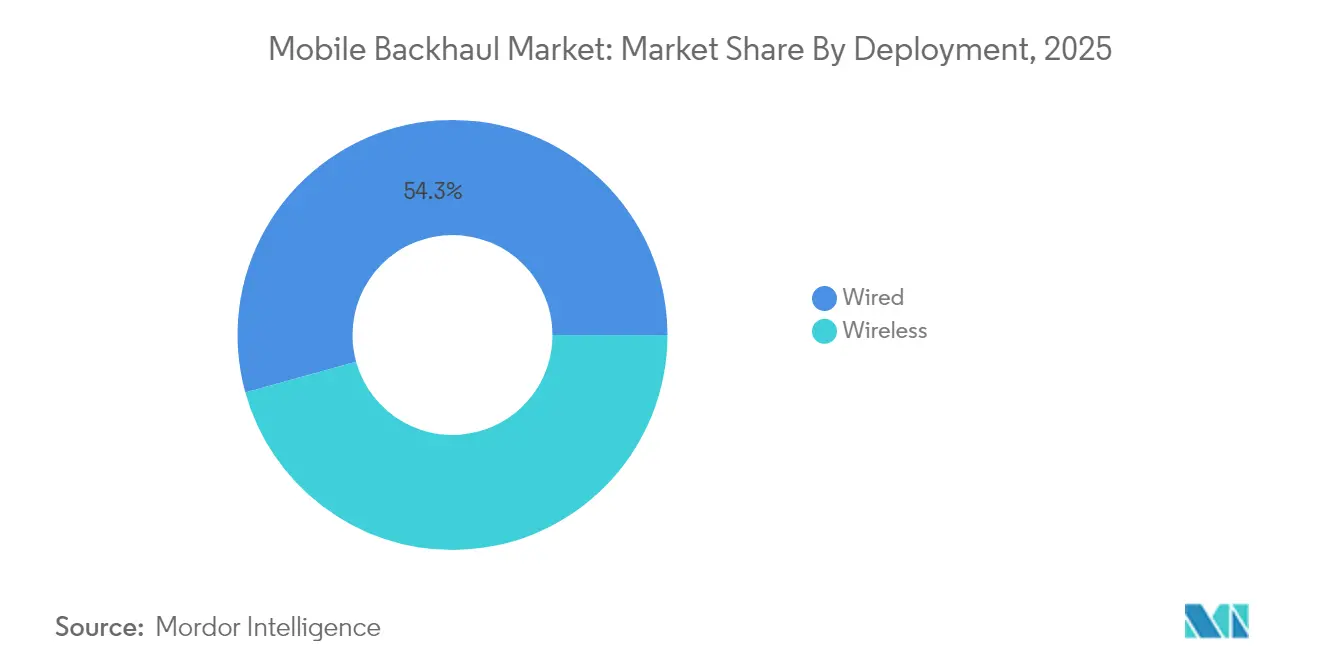

- Por despliegue, los enlaces cableados representaron el 54,30% de la participación del mercado de mobile backhaul en 2025; se proyecta que el backhaul inalámbrico superará ese ritmo con una CAGR del 16,18% hasta 2031.

- Por tipo de equipo, las radios de microondas representaron el 40,55% del tamaño del mercado de mobile backhaul en 2025; el equipo de backhaul para pequeñas celdas avanza a una CAGR del 17,08% hasta 2031.

- Por tipo de servicio, los servicios gestionados representaron el 48,40% de la participación del mercado de mobile backhaul en 2025 y se expanden a una CAGR del 16,05%.

- Por arquitectura de red, Cloud RAN/fronthaul es el segmento de más rápido crecimiento con una CAGR del 16,42%, mientras que el backhaul de macrocelda sigue siendo el más grande.

- Por geografía, Asia Pacífico lideró con el 34,60% de los ingresos en 2025 y se prevé que registre una CAGR del 16,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mobile Backhaul

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tráfico de datos móviles y adopción de teléfonos inteligentes | +5.30% | Global, más fuerte en Asia Pacífico | Mediano plazo (2-4 años) |

| Rápido despliegue y densificación del 5G | +4.70% | América del Norte, Europa, Asia Oriental | Corto plazo (≤ 2 años) |

| Arquitecturas nativas en la nube y Open RAN | +2.80% | América del Norte, Europa y mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Backhaul satelital LEO para cobertura rural | +1.60% | Zonas rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Arrendamiento de fibra por parte de empresas de servicios públicos y redes privadas | +1.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Tráfico de Datos Móviles y Adopción de Teléfonos Inteligentes

Se prevé que el promedio de datos mensuales por teléfono inteligente se dispare de 21 GB en 2023 a 56 GB en 2029, con el video esperado para representar el 75% del tráfico móvil. Está surgiendo una divergencia regional: los usuarios de América del Norte podrían alcanzar 66 GB por mes, mientras que el África Subsahariana se mantiene cerca de los 23 GB, lo que obliga a los operadores a diseñar combinaciones de backhaul específicas para cada país. Las topologías híbridas que combinan troncales de fibra con saltos de microondas de alta banda dominan ahora la densificación urbana porque satisfacen las necesidades de capacidad sin prolongados permisos de excavación en calles. La proliferación de pequeñas celdas añade miles de enlaces de corto alcance, lo que impulsa nuevas inversiones en plataformas automatizadas de gestión de redes capaces de ajustar la capacidad por sitio en tiempo real.

Rápido Despliegue del 5G que Impulsa las Necesidades de Capacidad

La densidad de estaciones base está aumentando de 4–5 a 40–50 sitios por km² en los clústeres de 5G, multiplicando las terminaciones de backhaul. Solo China está construyendo más de 600.000 macroceldas y pequeñas celdas 5G, una cifra proyectada para superar al 4G en 1,3–1,5 veces [2]Gelonghui Research, "Rastreador de Construcción de Estaciones Base 5G en China," gelonghui.com. Cada celda 5G ahora requiere enlaces ascendentes de 10 Gbps y una latencia estricta inferior a 5 ms, acelerando la adopción de radios de banda E de 70/80 GHz y redes sensibles al tiempo sobre fibra. La presión sobre el capital está empujando a muchos operadores hacia torres compartidas y fibra oscura arrendada, reduciendo los costos iniciales y garantizando rutas de actualización a interfaces de 100 Gbps.

Arquitecturas Nativas en la Nube y Open RAN

La RAN virtualizada desagrega las funciones de radio, transporte y núcleo, permitiendo a los operadores utilizar servidores estandarizados en lugar de dispositivos propietarios. Los primeros despliegues reportan ahorros de costos de dos dígitos y lanzamientos de funciones más rápidos, aunque introducen obstáculos de integración multifabricante y superficies de ataque más amplias. Los operadores obtienen cada vez más radios, conmutadores y unidades de temporización de la mejor clase, y luego dependen de proveedores de backhaul gestionado para orquestar el rendimiento. Las interfaces de transporte abiertas como eCPRI desbloquean la multiplexación estadística que reduce las tasas de bits del fronthaul mientras preserva los objetivos de latencia para la conformación de haces MIMO masivo.

Backhaul Satelital LEO para Cobertura Rural

Las constelaciones LEO como Starlink demuestran 102 Mbps de enlace descendente y 18 ms de latencia, lo que permite un backhaul confiable de sitios de celdas donde la instalación de fibra costaría varias veces más. Los proveedores de servicios en el África Subsahariana y las islas del Pacífico ofrecen paquetes que combinan enlaces descendentes satelitales con anillos de microondas locales para reducir el gasto de ancho de banda por sitio. Sin embargo, un ciclo de reemplazo satelital de cinco años mantiene el costo total por hogar conectado aproximadamente un 45% por encima de la fibra en un horizonte de 30 años. Están surgiendo asociaciones entre operadores LEO y empresas de torres para agregar demanda y desbloquear precios basados en volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para fibra y espectro | -2.80% | Global; más fuerte en regiones en desarrollo | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en el backhaul SDN | -1.50% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Fibra y Costos de Espectro

La instalación de fibra en ciudades densas puede superar los USD 100.000 por kilómetro, una cifra que aumenta considerablemente donde los permisos de apertura de vías son escasos. El aumento de los precios de la electricidad también duplica el consumo de energía de los sitios macro cuando las bandas de 4G y 5G se superponen, incrementando los gastos operativos. En las economías en desarrollo, el acceso limitado a financiamiento de bajo interés retrasa la construcción de redes de fibra, lo que obliga a los operadores a depender de las microondas incluso donde la economía a largo plazo favorece la fibra. El resultado es una calidad de experiencia desigual entre las divisiones urbanas y rurales, lo que dificulta los objetivos de inclusión digital.

Riesgos de Ciberseguridad en el Backhaul SDN

La Administración Nacional de Telecomunicaciones e Información (NTIA) catalogó 1.338 vulnerabilidades distintas en los primeros pilotos de Open RAN, con el 46% evaluado como de alto riesgo[3]Administración Nacional de Telecomunicaciones e Información, "Evaluación de Seguridad de Open RAN," ntia.gov. A medida que las funciones del plano de control se trasladan al software, los atacantes obtienen nuevos vectores, desde API mal configuradas hasta modelos de aprendizaje automático envenenados. Los operadores invierten en marcos de Confianza Cero y cifrado MACsec para la conmutación de fronthaul, aunque los ciclos de parches multifabricante siguen siendo lentos. La amenaza de multas y daños a la reputación está orientando a algunos operadores hacia ofertas especializadas de seguridad como servicio incluidas en los contratos de backhaul gestionado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despliegue: Fundamentos Cableados, Impulso Inalámbrico

Los enlaces basados en fibra constituyeron el 54,30% del mercado de mobile backhaul en 2025 debido a su capacidad y baja latencia sin igual. Esta participación se traduce en la mayor porción de despliegue del tamaño del mercado de mobile backhaul con USD 18,99 mil millones en 2025. Sin embargo, las alternativas inalámbricas están proyectadas para registrar una CAGR del 16,18% hasta 2031, reduciendo la brecha a medida que la densificación urbana y los eventos temporales demandan puestas en marcha rápidas. Los operadores combinan radios de banda E de 70/80 GHz con troncales de fibra oscura arrendada, entregando 10 Gbps por salto mientras evitan costosas obras civiles.

Las arquitecturas híbridas son ahora estándar: la fibra sigue siendo el medio preferido para la agregación central, pero las microondas y la onda milimétrica sirven a las pequeñas celdas de borde y a los recintos empresariales donde los permisos o la geografía dificultan la excavación. Los emergentes enlaces de banda W y banda D prometen rendimiento de múltiples gigabits en distancias de 1–2 km, complementando la fibra para clústeres densos. En regiones escasamente pobladas, los operadores integran el backhaul satelital LEO en anillos de microondas, creando cobertura contigua sin superar los límites presupuestarios. Esta flexibilidad sustenta la competitividad a largo plazo del mercado de mobile backhaul.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Escala de Microondas, Innovación en Pequeñas Celdas

Las radios de microondas representaron el 40,55% del tamaño del mercado de mobile backhaul en 2025, reflejando décadas de confiabilidad probada en campo. Los fabricantes han llevado la eficiencia espectral a 16 bps/Hz mientras añaden esquemas de enlace combinado que agregan canales no contiguos. El equipo de backhaul para pequeñas celdas, aunque solo una fracción de los ingresos hoy en día, está proyectado para una CAGR del 17,08% a medida que estadios, centros comerciales y centros de transporte adoptan el 5G en interiores.

El mercado de mobile backhaul está siendo testigo de un giro hacia el acceso e integrado y backhaul (IAB), donde una radio de 28 GHz sirve simultáneamente a dispositivos de usuario y retransmite el tráfico aguas arriba. Esto reduce la congestión en las azoteas y simplifica la zonificación. Los avances en los chipsets de onda milimétrica redujeron el consumo de energía en un 30% desde 2023, habilitando nodos de montaje en postes y ventanas que requieren un trabajo mínimo en el sitio. Los fabricantes que incluyen software de red de autoorganización están ganando licitaciones porque reducen los desplazamientos de técnicos y optimizan la alineación de enlaces en entornos congestionados.

Por Tipo de Servicio: Los Servicios Gestionados Ganan Terreno

Los servicios gestionados capturaron el 48,40% de la participación del mercado de mobile backhaul en 2025, reflejando la preferencia de los operadores por externalizar la planificación, el despliegue y las operaciones. Las redes multifabricante y las estrictas demandas de temporización hacen que el dominio interno sea costoso; los socios especializados ahora garantizan acuerdos de nivel de servicio hasta ±50 ns de precisión de fase para la sincronización TDD de 5G.

El crecimiento se acelera a medida que las empresas lanzan redes 5G privadas y los municipios despliegan sensores de ciudad inteligente que dependen de rutas de baja latencia hacia centros de datos en el borde. Los proveedores superponen análisis impulsados por inteligencia artificial que predicen la congestión y automatizan los aumentos de capacidad, reduciendo el tiempo medio de reparación a la mitad en comparación con los flujos de trabajo manuales. Los servicios de integración profesional, mantenimiento y seguridad completan el portafolio, garantizando una cobertura integral del ciclo de vida y sustentando la expansión del mercado de mobile backhaul.

Por Arquitectura de Red: Cloud RAN Remodela la Topología

El backhaul de macrocelda todavía representa el 61,10% de los ingresos porque la cobertura de área amplia sigue siendo indispensable. Sin embargo, los enlaces Cloud RAN/fronthaul registran el salto de ingresos más rápido con una CAGR del 16,42% a medida que los operadores centralizan el procesamiento de banda base. La adopción de eCPRI reduce el ancho de banda requerido al empaquetar muestras IQ de manera más eficiente, reduciendo los costos de transporte hasta en un 60% en los primeros ensayos.

El cómputo en el borde dispersa aún más las cargas de trabajo: las funciones sensibles a la latencia se procesan en centros de datos metropolitanos, mientras que las tareas de análisis residen en el núcleo regional. Este enfoque por capas obliga a los planificadores de backhaul a diseñar rutas de latencia deterministas, impulsando la inversión en enrutamiento de segmentos IPv6 y temporización Sync-E sobre paquetes. El Acceso e Integrado y Backhaul bajo la Versión 16 de 3GPP añade nueva flexibilidad, pero puede sobrecargar los nodos de retransmisión bajo carga pesada, lo que hace que la orquestación inteligente de segmentos sea un requisito previo para una experiencia de usuario consistente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Torres y los Hospedadores Neutros Ascienden

Los Operadores de Redes Móviles representaron el 70,20% de los ingresos en 2025, aunque las empresas de torres y los proveedores de hospedaje neutro crecieron a una CAGR del 17,35% a medida que la fibra y la energía compartidas reducen la duplicación. Los modelos de hospedaje neutro prosperan en aeropuertos y metros donde las construcciones paralelas separadas son impracticables. La industria de mobile backhaul está viendo cómo las empresas de servicios públicos, los ferrocarriles y las grandes petroleras monetizan los derechos de paso arrendando conductos, convirtiendo la infraestructura en un activo.

Las empresas privadas, puertos, fábricas y campamentos mineros despliegan redes LTE/5G aisladas para operaciones de misión crítica. Estas configuraciones requieren un backhaul a medida ajustado para una fluctuación determinista, galvanizando a integradores de nicho con profundo conocimiento vertical. Esta diversificación de la base de clientes diversifica los flujos de ingresos y estabiliza los ciclos de demanda de hardware y servicios de backhaul.

Análisis Geográfico

Asia Pacífico controla el 34,60% del mercado de mobile backhaul, expandiéndose a una CAGR del 16,92% gracias a las cuantiosas inversiones en 5G, los subsidios estatales y las densas poblaciones urbanas. China, Japón y Corea del Sur ya cubren las principales ciudades con 5G independiente, impulsando una fuerte demanda de saltos de microondas de 10 Gbps que evitan los cuellos de botella de excavación. Las recientes subastas de espectro de India han desencadenado una frenética instalación de fibra a lo largo de autopistas y hacia ciudades de segundo nivel, mientras los operadores también pilotan híbridos de satélite más microondas para la cobertura en el Himalaya y las islas. Los programas gubernamentales que subsidian la fibra rural sostienen aún más el impulso.

América del Norte, aunque más pequeña en volumen, lidera la innovación en RAN virtualizada y agregación de fibra oscura. Verizon y T-Mobile reforzaron sus huellas ópticas adquiriendo operadores de fibra regionales en 2024, asegurando un backhaul escalable para respaldar los despliegues de acceso inalámbrico fijo. El Fondo 5G de USD 9 mil millones de la Comisión Federal de Comunicaciones incentiva las actualizaciones de sitios de celdas en condados remotos, canalizando inversiones hacia el backhaul de microondas y satélite donde el terreno dificulta la excavación. La convergencia fija-móvil se acelera a medida que los operadores reutilizan la fibra tanto para banda ancha de gigabit como para enlaces ascendentes de sitios de celdas, amplificando el retorno sobre el capital.

Los mercados maduros de Europa equilibran las estrictas revisiones regulatorias con un impulso hacia corredores 5G paneuropeos. Los marcos de compartición de infraestructura reducen el gasto de capital duplicado, mientras que las asociaciones público-privadas financian rutas de fibra transfronterizas vitales para servicios de baja latencia como el transporte de mercancías conectado. Mientras tanto, Oriente Medio acelera las visiones de ciudad inteligente que dependen de densas redes de pequeñas celdas, y los operadores africanos aprovechan las constelaciones LEO para dar backhaul a islas de cobertura remotas. América Latina ve lanzamientos de 5G en 17 países, con operadores formando consorcios para arrendar capacidad de cables submarinos y distribuirla hacia el interior mediante cadenas de microondas, tejiendo resiliencia en las redes nacionales.

Panorama regulatorio

El despliegue de backhaul móvil está condicionado por la concesión de licencias de espectro, las medidas de acceso mayorista a la fibra y las normas de interoperabilidad de transporte. En diciembre de 2025, la Telecom Regulatory Authority of India (TRAI) publicó recomendaciones sobre enfoques de asignación punto a punto para múltiples bandas de microondas de backhaul, incluidas 6 GHz, 7 GHz, 13 GHz, 15 GHz, 18 GHz, 21 GHz, banda E y banda V, destacando cómo los procesos administrativos pueden acelerar la puesta en marcha del transporte 5G. En Canadá, Innovation, Science and Economic Development (ISED) abrió en julio de 2025 una consulta sobre espectro adicional de backhaul en los rangos de 21,2-21,8 GHz y 22,4-23,0 GHz, reforzando el papel de la disponibilidad de espectro de microondas de gama media-alta en la densificación.

En el ámbito del acceso fijo, Ofcom publicó en marzo de 2026 la declaración del Telecoms Access Review 2026-31, que establece el marco de acceso mayorista del Reino Unido hasta marzo de 2031. Esto es relevante para el backhaul basado en fibra, donde las medidas de acceso a conductos y postes influyen en la economía de la construcción. El cumplimiento técnico también hace referencia cada vez más a normas globales: Broadband Forum TR-331 Issue 2 (noviembre de 2024) define los requisitos de backhaul móvil basado en PON para la interoperabilidad multiproveedor, mientras que la ITU-T y el 3GPP continúan actualizando las especificaciones de transporte e IAB, incluida la 3GPP TS 38.340 Release 19 para la adaptación de backhaul en el acceso y backhaul integrados.

Análisis de la cadena de valor

La cadena de valor del backhaul móvil abarca desde los proveedores de componentes, incluidos los front-ends de RF, los circuitos de temporización y enrutamiento, los módulos ópticos, los DSP coherentes y la fibra especializada, hasta los fabricantes de sistemas OEM y los proveedores de software, como radios de microondas, transporte óptico, enrutadores y conmutadores, controladores SDN y aseguramiento. La cadena se extiende luego a integradores y proveedores de servicios gestionados, seguidos de los clientes finales, incluidos los operadores de redes móviles (MNO), empresas de torres y anfitriones neutrales, ISP, y empresas privadas y servicios públicos. Los organismos de normalización y las alianzas influyen en las decisiones de diseño ascendentes, con el 3GPP Release 19 (TS 38.340) formalizando la adaptación de backhaul para IAB y la Mobile Optical Pluggables Alliance (MOPA) publicando planos orientados a la preparación de volumen para los pluggables de próxima generación de cara a 2027.

Las restricciones de suministro y los ciclos de cualificación pueden alargar los plazos de entrega e influir en la estrategia de abastecimiento, especialmente para los DSP coherentes de alta velocidad y ciertos tipos de fibra. Esto puede retrasar las actualizaciones de nodos o las construcciones de agregación metropolitana y fomentar el doble abastecimiento cuando sea posible. Aguas abajo, el valor proviene cada vez más de la ingeniería y las operaciones, incluido el diseño de temporización y sincronización, el endurecimiento de la seguridad (incluidos los requisitos de arranque seguro y raíz de confianza de hardware referenciados en las contrataciones alineadas con ETSI en algunas partes de Europa), y las herramientas de automatización que reducen los desplazamientos de camiones en las densas huellas de células pequeñas. Como resultado, los OEM y sus socios tienden a agrupar el hardware con orquestación, observabilidad y servicios de ciclo de vida, en lugar de competir únicamente en el precio de las unidades de radio u ópticas.

Panorama Competitivo

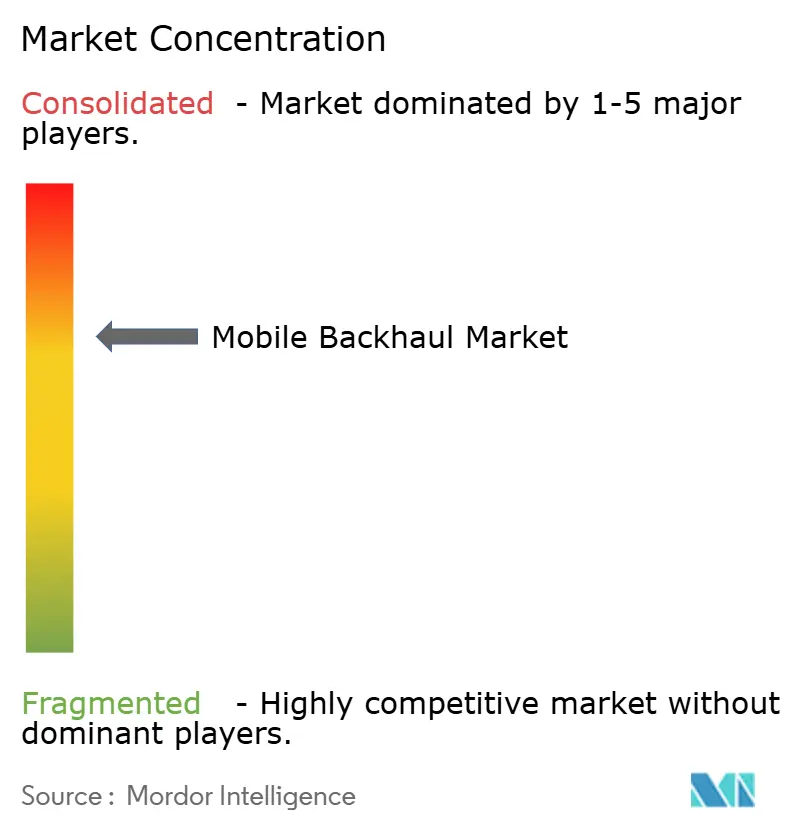

El mercado de mobile backhaul está moderadamente concentrado: Huawei, Ericsson, Nokia, ZTE y Cisco juntos superan el 70% de los ingresos, con Huawei y Ericsson solos controlando el 45% de los envíos globales de microondas[4]TelecomLead, "Mercado Global de Transmisión por Microondas T1 2025," telecomlead.com. La varianza regional es marcada: Nokia y Aviat tienen una participación del 56% en América del Norte, mientras que Ceragon y Huawei lideran Asia Pacífico con el 47%. El auge de los ecosistemas Open RAN introduce nuevos competidores como NEC, Fujitsu y Parallel Wireless que combinan radios con controladores de transporte, erosionando el bloqueo de los titulares.

La tecnología es el principal diferenciador. El nodo de pequeña celda de montaje en poste de Nokia con backhaul integrado atrajo a los primeros adoptantes en los densos metros europeos, mientras que Ericsson se asoció con Turkcell para pilotar enlaces de banda W que triplican los recursos de espectro más allá de los 80 GHz y logran un rendimiento de 100 Gbps. Ceragon amplió la cobertura de onda milimétrica adquiriendo Siklu, obteniendo radios compactas de 70/80 GHz adecuadas para avenidas suburbanas. Los fabricantes también destacan motores de adaptación de enlaces impulsados por inteligencia artificial que aumentan el tiempo de actividad sin reajuste manual.

Los operadores de fibra de hospedaje neutro y las empresas de torres negocian contratos de equipos a granel, intensificando la presión sobre los precios. Los fabricantes contrarrestan ofreciendo servicios de ciclo de vida desde la planificación y construcción hasta la monitorización de seguridad, vinculando a los clientes mediante acuerdos plurianuales. Las oportunidades en espacios no explotados emergen en las puertas de enlace LEO rurales, el backhaul de redes privadas y la entrada de cómputo en el borde, donde los especialistas ágiles pueden superar a los conglomerados lastrados por carteras heredadas.

Líderes de la Industria de Mobile Backhaul

Fujitsu Limited

NEC Corporation

Ericsson Inc.

Huawei Technologies

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La conectividad de sitios de mayor capacidad y un transporte IP más determinista están creando espacio en blanco para las actualizaciones de 1GE hacia 10GE y 25GE en el sitio celular, junto con la ingeniería de tráfico habilitada por SRv6 y la funcionalidad de Capa 3 más cercana a la radio. Huawei presentó en marzo de 2026 una arquitectura de backhaul móvil orientada a 5G-Advanced construida en torno a la conectividad de sitio 10GE/25GE y SRv6 de extremo a extremo, delineando una vía para que los operadores alivien la congestión a medida que aumenta el rendimiento por sitio. Los despliegues en recintos de eventos y otros de alta densidad ofrecen pruebas visibles de este cambio: en enero de 2026, HKT completó despliegues de backhaul móvil de 25 Gbps en recintos de Hong Kong, incluidos Kai Tak Sports Park y Hong Kong Coliseum, lo que se alinea con la demanda de puestas en marcha rápidas y de alta capacidad en zonas de tráfico concentrado.

Las opciones convergentes de fibra y acceso empaquetado también generan espacio de expansión donde la zanjeo es lento o costoso, particularmente mediante el uso compartido de infraestructura y el backhaul basado en PON en mercados seleccionados. En septiembre de 2025, U Mobile firmó una alianza a largo plazo con Sacofa para utilizar más de 11.000 km de fibra para backhaul 5G en todo Sarawak, mostrando cómo los propietarios regionales de fibra pueden habilitar la densificación móvil. Al mismo tiempo, las medidas regulatorias pueden alterar el modelo de negocio del backhaul basado en microondas: en junio de 2026, el Department of Telecommunications de India publicó un borrador de normas de asignación administrativa que mantuvo la fijación de precios por tramos para el espectro de backhaul, manteniendo la sensibilidad al costo como un tema central para los operadores que dependen de microondas con licencia en geografías desafiantes.

Desarrollos recientes del sector

- Junio de 2026: Telefónica llegó a un acuerdo para adquirir la plataforma de backhaul de microondas rural LineoX de Asterion Industrial Partners. El movimiento fortalece el control de Telefónica sobre activos de transporte rural especializados y puede optimizar las actualizaciones y operaciones para las huellas de backhaul con alta presencia de microondas en España.

- Mayo de 2026: Inter Venezuela seleccionó a Harmonic para implementar un servicio de backhaul móvil basado en PON a nivel nacional utilizando XGS-PON y la virtualización cOS de Harmonic. El proyecto amplía las opciones de backhaul alimentado por fibra para la densificación móvil, utilizando a la vez un modelo de construcción más similar al acceso para acelerar la conectividad de los sitios.

- Abril de 2024: Omnispace y MTN se asociaron para desarrollar un enfoque de conectividad IoT móvil-satelital a nivel de África que utiliza backhaul habilitado por satélite para la extensión de cobertura. La colaboración respalda la prestación de servicios en áreas remotas donde el backhaul terrestre es limitado, ampliando el conjunto de herramientas para los operadores que buscan equilibrar cobertura y costo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de backhaul móvil se define como el gasto en los enlaces de transporte, el equipo relacionado y los servicios asociados que transportan el tráfico móvil agregado desde los sitios de radio hasta el núcleo o el borde del operador, a través de rutas de transmisión cableadas e inalámbricas.

Exclusiones de alcance: el fronthaul y el acceso de fibra pasiva construidos únicamente para banda ancha fija (incluido el arrendamiento de fibra oscura utilizado exclusivamente para acceso fijo) están excluidos de esta valoración del mercado.

Descripción general de la segmentación

- Por Despliegue

- Cableado

- Fibra/Óptico

- Cobre/DSL

- Inalámbrico

- Microondas

- Onda Milimétrica (Banda E y Banda V)

- Satélite

- Óptica de Espacio Libre

- Cableado

- Por Tipo de Equipo

- Enrutadores y Conmutadores

- Radios de Microondas

- Equipo de Transporte Óptico

- Equipo de Backhaul para Pequeñas Celdas

- Otros

- Por Tipo de Servicio

- Servicios Profesionales

- Servicios Gestionados

- Instalación e Integración

- Mantenimiento y Soporte

- Por Arquitectura de Red

- Backhaul de Macrocelda

- Backhaul de Pequeñas Celdas

- Cloud RAN/Fronthaul

- Por Usuario Final

- Operadores de Redes Móviles

- Empresas de Hospedaje Neutro y Torres

- Proveedores de Servicios de Internet

- Empresas Privadas y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos de la demanda y comprender cómo se están expandiendo y modernizando las redes de los operadores. Nos basamos en fuentes públicas y oficiales como la ITU, el Banco Mundial, los reguladores nacionales de telecomunicaciones, las estadísticas de banda ancha de la OCDE, y organismos de normalización como el 3GPP y el IEEE para definiciones e hitos de adopción, además de revistas revisadas por pares para el rendimiento de la tecnología de transporte y los desencadenantes de actualización.

Para traducir esas señales en un modelo funcional, también revisamos informes anuales de operadores y proveedores de infraestructura, presentaciones para inversores, comentarios de llamadas de resultados, y prensa especializada en telecomunicaciones de buena reputación para conocer el momento de despliegue, las señales de densificación de espectro y sitios, y las rutas típicas de actualización de backhaul. En algunos casos, se utilizaron suscripciones pagas únicamente para mejorar el contexto financiero de las empresas y validar la actividad de patentes y la dirección de los envíos, lo que ayudó a evitar el doble conteo de categorías de productos superpuestas. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas referencias públicas adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas estructuradas a expertos y encuestas breves con operadores de telecomunicaciones, participantes de torres y anfitriones neutrales, integradores de redes, y proveedores de equipos y servicios de backhaul en las principales regiones. La información de los encuestados se utilizó principalmente para confirmar qué se presupuesta como backhaul frente a capas de red adyacentes, para alinear los supuestos de precios promedio y cambios en la combinación, y luego para poner a prueba los resultados del modelo frente a los ciclos de actualización observados.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXO: 18% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 48% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente que reconstruye el gasto en backhaul direccionable utilizando el crecimiento del tráfico de redes móviles, el ritmo de despliegue de 4G y 5G, y las necesidades resultantes de densificación de sitios. Estas necesidades se traducen luego en actualizaciones de backhaul cableado e inalámbrico por región. Se realizó un seguimiento de datos prácticos como la combinación de enlaces de fibra frente a microondas, las actualizaciones de capacidad típicas por sitio, los ciclos de renovación de enrutadores y transporte óptico, y la proporción de servicios gestionados y profesionales vinculados a los despliegues (donde los servicios se contratan por separado).

Una vez formados los totales iniciales, las cifras se corroboraron con aproximaciones ascendentes selectivas, incluidos precios muestreados por enlace según tecnología y región, verificaciones con proveedores y canales sobre la dirección de los envíos, y comprobaciones de coherencia frente a los comentarios de capex de los operadores. Cuando la visibilidad ascendente era irregular, las brechas se gestionaron utilizando rangos validados en entrevistas y aplicando luego puntos medios conservadores hasta obtener una mejor confirmación.

Las previsiones se desarrollaron mediante un análisis de escenarios vinculado a un pequeño conjunto de impulsores en los que los expertos pudieran coincidir, incluido el calendario de despliegue de cobertura 5G, el crecimiento del tráfico, los objetivos de fiberización y la disponibilidad de bandas de espectro comúnmente utilizadas para el backhaul inalámbrico. Los resultados de los escenarios se revisaron luego para garantizar que el crecimiento implícito no rompa las limitaciones físicas de despliegue, como los plazos de instalación y el ritmo de actualización.

Validación de datos y ciclo de actualización

Los totales y subtotales se trianguraron verificando que los resultados regionales se alinearan con señales independientes, como los cronogramas de despliegue de los operadores, las declaraciones sobre la combinación tecnológica, y la dirección esperada de las actualizaciones de capacidad de transporte. Los valores atípicos se marcaron, se reelaboraron y luego se volvieron a verificar mediante una segunda revisión de analistas antes de la aprobación final, especialmente cuando un cambio de segmento podía alterar el resultado.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las políticas, ajustes bruscos de capex, o cambios significativos en el enfoque de despliegue. Antes de la entrega, se realiza una última revisión para que los clientes reciban la visión actualizada más reciente basada en las divulgaciones públicas más recientes y en recontactos cuando sea necesario.

Tamaño del mercado de backhaul móvil de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el backhaul móvil pueden parecer muy dispares porque el límite entre backhaul, transporte y acceso se trata de manera diferente en cada estudio. Algunas fuentes también combinan totales que incluyen solo equipos con totales que incluyen servicios. El momento también influye, ya que la elección del año base, los puntos de conversión de moneda y la rapidez con la que se actualizan los supuestos pueden alterar el valor del año en curso.

Las proporciones de fiberización, las actualizaciones de enlaces de backhaul inalámbrico y las señales de capex de los operadores se utilizan como verificaciones de evidencia para anclar la estimación de Mordor Intelligence a lo que realmente se está desplegando y presupuestando como backhaul sobre el terreno. Una vez aplicadas estas verificaciones, las mayores brechas restantes suelen provenir de si se incluyen los arrendamientos de fibra oscura y el acceso óptico de banda ancha fija, además de la agresividad de las caídas de precios y los aumentos de capacidad supuestos a lo largo del período de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,2 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 47,5 mil millones de USD (2025) | Utiliza una etiqueta más amplia de backhaul móvil e inalámbrico y puede incorporar elementos de transporte inalámbrico adyacentes, con un momento de año base diferente que puede elevar el valor actual declarado. |

| Editorial de Informes del Sector B | 25,4 mil millones de USD (2025) | A menudo enmarca el mercado de forma más restringida en torno a líneas de equipos y servicios seleccionadas, y puede aplicar supuestos más conservadores de ritmo de actualización y precios en las distintas regiones. |

La comparación muestra que la selección del año y los límites de alcance impulsan la mayor parte de la dispersión, no una única diferencia aritmética. Al mantener las inclusiones vinculadas a los despliegues específicos de backhaul y al validar la combinación y el ritmo de actualización mediante múltiples señales, la cifra final sigue siendo trazable a insumos claros y pasos de dimensionamiento repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mobile backhaul?

El tamaño del mercado de mobile backhaul es de USD 40,2 mil millones en 2026 y se proyecta que alcance USD 80,65 mil millones en 2031.

¿Qué región está creciendo más rápido en el despliegue de mobile backhaul?

Asia Pacífico lidera con una participación de ingresos del 34,60% en 2025 y se prevé que se expanda a una CAGR del 16,92% hasta 2031, impulsada por despliegues de 5G a gran escala.

¿Por qué los servicios gestionados están ganando terreno en el mobile backhaul?

Los servicios gestionados ya representan el 48,40% de los ingresos porque los operadores prefieren externalizar redes complejas multifabricante, y este segmento crece a una CAGR del 16,05%.

¿Cómo complementa el backhaul satelital a la fibra y las microondas?

Las constelaciones en órbita terrestre baja proporcionan enlaces de más de 100 Mbps con latencia inferior a 20 ms, cerrando las brechas de cobertura donde la instalación de fibra es costosa o el terreno es desafiante.

¿Qué desafíos de seguridad surgen con el backhaul SDN y Open RAN?

La Administración Nacional de Telecomunicaciones e Información (NTIA) identificó más de 1.300 vulnerabilidades, con el 46% de alto riesgo, porque los planos de control definidos por software aumentan las superficies de ataque, lo que requiere protecciones de Confianza Cero y MACsec.

¿Cómo afectará Cloud RAN a los futuros requisitos de backhaul?

Cloud RAN centraliza el procesamiento, aumentando las demandas de capacidad y latencia del fronthaul; las innovaciones en eCPRI y enrutamiento de segmentos son, por tanto, esenciales para ofrecer un rendimiento determinista.

Última actualización de la página el: