Tamaño y Participación del Mercado de Cables de Fibra Óptica Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

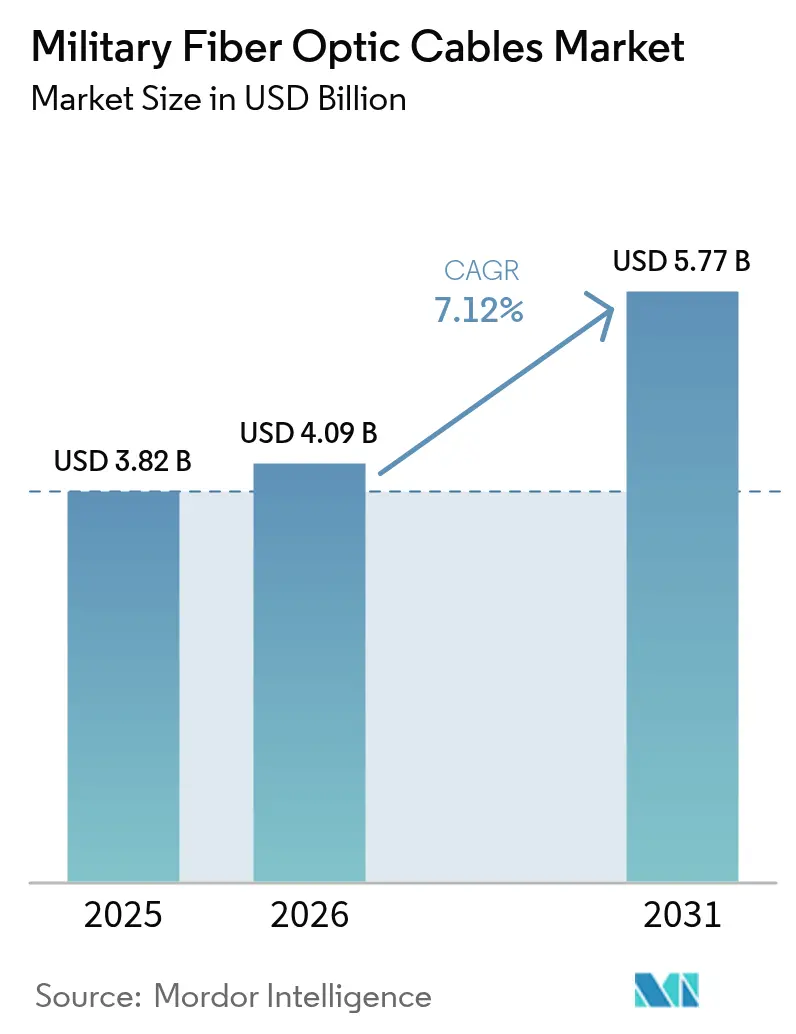

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Fibra Óptica Militares por Mordor Intelligence

El tamaño del mercado de cables de fibra óptica militares en 2026 se estima en USD 4,09 mil millones, creciendo desde el valor de 2025 de USD 3,82 mil millones con proyecciones para 2031 que muestran USD 5,77 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. El crecimiento refleja la rápida sustitución de los enlaces de cobre por soluciones de fibra que resisten la interferencia electromagnética mientras transportan cargas de datos mucho mayores. Las inversiones en drones de fibra óptica, armas de energía dirigida y redes tácticas habilitadas para 5G están remodelando la conectividad en el campo de batalla, lo que lleva a los ejércitos a modernizar las plataformas heredadas con redes troncales ópticas de alto ancho de banda. Los ministerios de defensa también ven la fibra como una cobertura contra los riesgos de interferencia y cibernéticos, ya que las señales basadas en luz resisten la interceptación y no irradian ninguna firma electromagnética. El gasto en adquisiciones está respaldado además por programas de fusión de sensores multidominio que elevan las tasas de datos por encima de 100 Gbps en buques, vehículos y aeronaves.

Conclusiones Clave del Informe

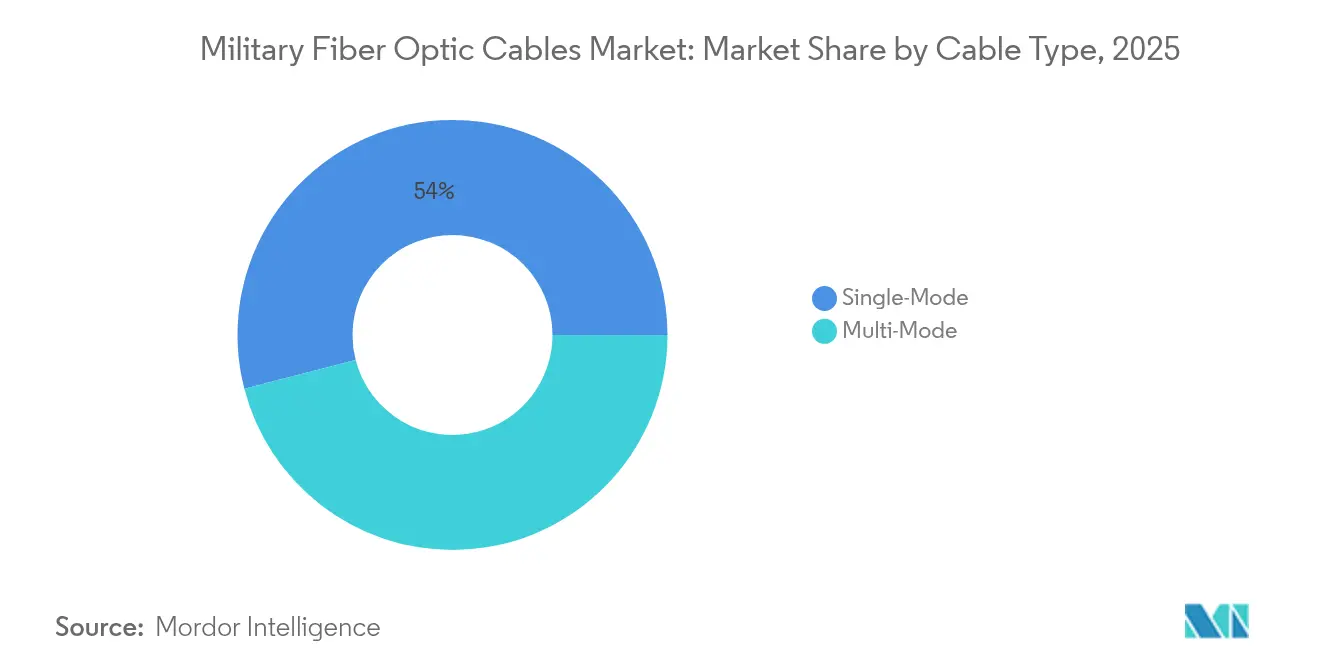

- Por tipo de cable, la fibra monomodo lideró con el 54,02% de la participación del mercado de cables de fibra óptica militares en 2025; se prevé que el multimodo crezca a una CAGR del 8,43% hasta 2031.

- Por material, la fibra de vidrio representó el 90,10% del tamaño del mercado de cables de fibra óptica militares en 2025, mientras que los plásticos muestran una perspectiva de CAGR del 10,02% hasta 2031.

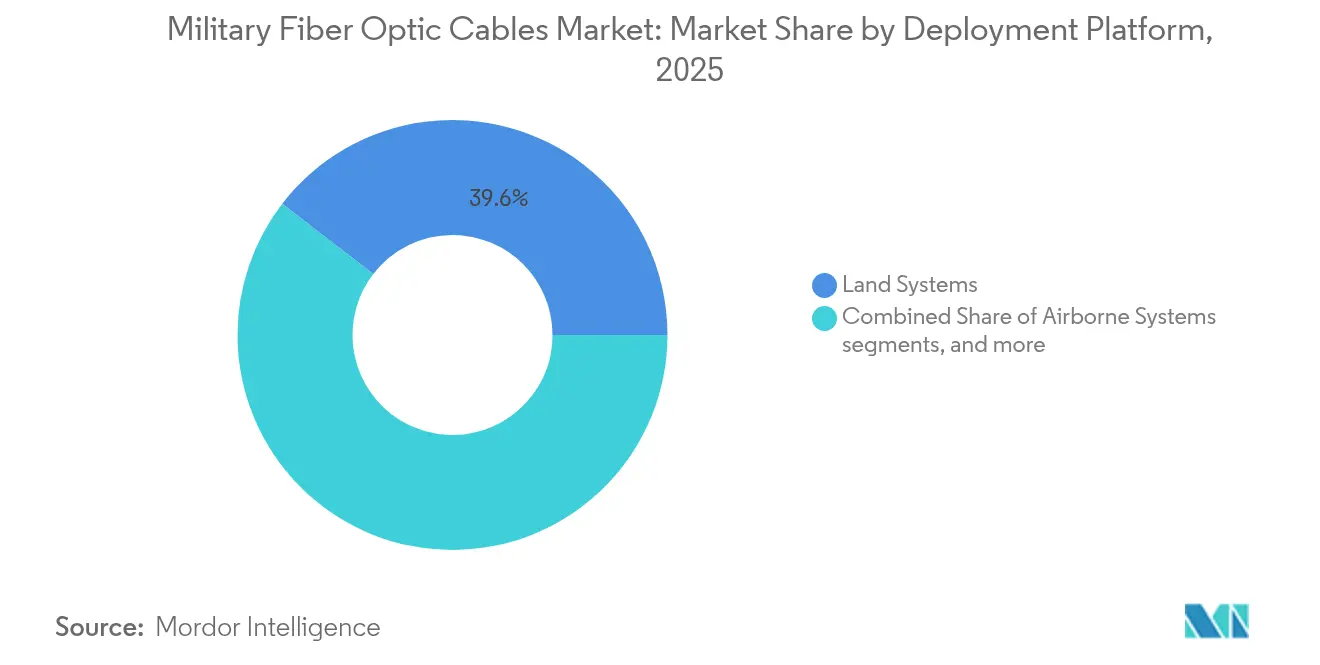

- Por plataforma de despliegue, los sistemas terrestres capturaron el 39,55% de los ingresos de 2025; se prevé que los activos navales y submarinos avancen a una CAGR del 10,01% hasta 2031.

- Por entorno de instalación, los cables blindados para entornos hostiles mantuvieron una participación del 42,10% en 2025; se proyecta que las instalaciones submarinas se expandan a una CAGR del 9,76%.

- Por aplicación, C3ISR representó el 42,25% de los ingresos en 2025; las armas de energía dirigida avanzan a una CAGR del 11,05% hasta 2031.

- Por geografía, América del Norte comandó el 34,10% de los ingresos de 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables de Fibra Óptica Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda en el campo de batalla de enlaces de datos sin pérdidas e inmunes a la interferencia electromagnética | +2,1 | Global, con concentración en zonas de conflicto activo y países de la OTAN | Corto plazo (≤2 años) |

| Militarización de las redes tácticas 5G | +1,8 | América del Norte, Europa, fuerzas armadas avanzadas de Asia-Pacífico | Mediano plazo (≈3-4 años) |

| Aumento en la densidad de sensores ISR | +1,2 | Global, con énfasis en plataformas navales y aerotransportadas | Mediano plazo (≈3-4 años) |

| Integración de armas de energía dirigida | +1,9 | América del Norte, fuerzas armadas avanzadas de Asia-Pacífico | Largo plazo (≥5 años) |

| Terminaciones de fibra robustas miniaturizadas | +0,8 | Global, con mayor impacto en fuerzas armadas tecnológicamente avanzadas | Mediano plazo (≈3-4 años) |

| Cambio de la OTAN STANAG hacia arquitecturas de aviónica centradas en fibra | +1,4 | Países miembros de la OTAN, con efecto secundario en aliados estratégicos | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda en el campo de batalla de enlaces de datos sin pérdidas e inmunes a la interferencia electromagnética

La guerra electrónica ha saturado los campos de batalla modernos, por lo que las líneas de fibra óptica ahora reemplazan al cobre para mantener las señales intactas bajo interferencia. Las fuerzas ucranianas operan drones FPV con cable de fibra que penetran 41 km mientras transmiten video de alta resolución sin verse afectados por la interferencia. Los planificadores de la OTAN observaron estos resultados, y el Ejército de los Estados Unidos planea 1.100 sistemas similares para cerrar las brechas de capacidad.[1]Todd South, "El Ejército se apresura a desplegar drones de fibra óptica tras las lecciones del campo de batalla," Stars and Stripes, stripes.com Estos aceleradores probados en combate aceleran la adquisición de carretes de microfibra robustos y conectores de despliegue rápido para escuadrones y puestos de mando. El mercado de cables de fibra óptica militares se beneficia directamente ya que cada dron utiliza bobinas de varios kilómetros y kits de reemplazo que deben cumplir con los límites de tracción y curvatura de la especificación MIL. La demanda se ve reforzada por los mandatos nacionales para endurecer las bases avanzadas contra los ataques electrónicos.

Militarización de las redes tácticas 5G

Los despliegues de 5G privado en bases de los Estados Unidos, España, Alemania y Noruega dependen de una densa infraestructura de fibra de retorno que gestiona el tráfico de múltiples gigabits mientras cumple con estrictos objetivos de latencia y seguridad. El gasto en infraestructura de defensa 5G totalizará USD 1.500 millones durante 2024-2027, con aproximadamente un tercio destinado al cableado óptico y las terminaciones. Los programas adoptan interfaces Open RAN, por lo que los proveedores deben certificar las fibras para diversas unidades de radio y nubes perimetrales. El mercado de cables de fibra óptica militares obtiene así pedidos sostenidos de líneas troncales monomodo, cables de conexión de interior/exterior desplegables en campo y conectores MPO reforzados capaces de sobrevivir a derrames de combustible y cargas de vehículos.

Aumento en la densidad de sensores ISR

Los destructores, cazas y vehículos blindados modernos ahora albergan docenas de cámaras, lidares y matrices de radiofrecuencia pasiva que crean flujos de datos de múltiples terabytes. La Armada de los Estados Unidos reemplazó el cobre heredado en los cruceros AEGIS con anillos de fibra en todo el buque después de demostrar que sobreviven a la vibración, las inundaciones y los impactos.[2]Autores de SPIE, "Fibra óptica para sistemas a bordo de buques navales," Biblioteca Digital de SPIE, spiedigitallibrary.org Cada casco requiere miles de terminaciones de fibra y penetradores estancos, creando un considerable mercado de modernización. Actualizaciones similares aparecen en aeronaves de alerta temprana aerotransportadas y drones de vigilancia persistente de amplia área. A medida que aumenta el número de sensores, los operadores adoptan Ethernet de 100 Gbps sobre fibra OM4 para evitar cuellos de botella. El mercado de cables de fibra óptica militares responde con núcleos insensibles a la curvatura y cubiertas de baja emisión de humos y cero halógenos que cumplen con los códigos de incendio navales.

Integración de armas de energía dirigida

Los láseres de fibra destacan para los sistemas de alta energía a bordo de buques y en tierra porque ofrecen una excelente calidad de haz y una eficiencia de pared a enchufe superior al 40%. Los investigadores demostraron la combinación coherente de haces que escala hasta una potencia de salida de 100 kW, allanando el camino para módulos de defensa contra drones y misiles. Estas armas impulsan la demanda de fibras especiales dopadas con erbio o iterbio, cortes de alta tolerancia y conectores de alto flujo de fotones. Las oficinas de programas especifican fibras resistentes al oscurecimiento fotónico y capaces de transportar cientos de vatios a través de núcleos pequeños sin desbordamiento térmico. Los proveedores que dominan estas calificaciones capturan márgenes premium dentro del mercado de cables de fibra óptica militares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de reparación a nivel de campo | -0.9% | Global, despliegues remotos | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la seguridad de la cadena de suministro | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Alto costo del ciclo de vida frente al cobre | -0,5 | Mercados emergentes y fuerzas armadas con presupuesto limitado | Corto plazo (≤2 años) |

| Vulnerabilidad a la pérdida por curvatura | -0,4 | Global, con énfasis en vehículos blindados terrestres | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de reparación a nivel de campo

Empalmar fibras en zonas de combate remotas requiere mucha mano de obra y herramientas, por lo que las líneas cortadas pueden dejar inactivos sensores críticos. Los ensayos militares de conectores de "crimpado y corte" que se instalan en menos de tres minutos, intercambiando 0,5 dB de pérdida adicional por una restauración rápida. Los retrasos en la formación persisten, y la escasez de técnicos certificados ralentiza los despliegues a gran escala. Los proveedores responden con carretes preterminados y fundas codificadas por colores que reducen el error humano. Si bien estos avances alivian el problema, el mercado de cables de fibra óptica militares aún enfrenta contratos retrasados hasta que los ejércitos desplieguen suficientes equipos de mantenimiento.

Vulnerabilidades en la seguridad de la cadena de suministro

Las preformas dopadas con tierras raras y las fibras endurecidas contra la radiación están sujetas a controles ITAR que complican el abastecimiento global.[3]Dirección de Adquisiciones del Ejército, "Asegurar la cadena de suministro óptica," army.mil Las tensiones geopolíticas intensifican el escrutinio de los proveedores, lo que lleva a estrategias de doble abastecimiento y mayores costos de certificación. Los investigadores también advirtieron que los adversarios pueden manipular los enlaces de temporización óptica a lo largo de cientos de kilómetros, alterando las referencias de frecuencia sin ser detectados.[4]Autores de arXiv, "Manipulación encubierta de enlaces de frecuencia de fibra," arxiv.org Las agencias de adquisiciones ahora solicitan auditorías de procedencia y sellos a prueba de manipulaciones, lo que añade tiempo y gastos. Estos obstáculos reducen el crecimiento previsto del mercado de cables de fibra óptica militares durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por tipo de cable – Las fibras monomodo anclan las misiones de largo alcance

Las líneas monomodo ostentan la mayor participación del mercado de cables de fibra óptica militares con aproximadamente el 54,02% en 2025 y se prevé que mantengan una CAGR de un solo dígito medio hasta 2031. Su núcleo estrecho permite enlaces ultralargas en destructores, aeronaves de alerta temprana aerotransportadas y troncos de fibra subterráneos que interconectan bases operativas avanzadas. Una consecuencia útil es que cada tramo monomodo a menudo lleva fibras oscuras de reserva, creando capacidad latente que protege la inversión de cara al futuro.

En segundo lugar, el multimodo ocupa una porción menor hoy en día, pero se prevé que supere el crecimiento general del mercado con una CAGR del 8,43%. Los transceptores rentables, la tolerancia a condiciones de lanzamiento más amplias y los recientes avances en fibra multimodo resistente a la radiación sugieren un despliegue más amplio dentro de vehículos blindados y cabinas de aeronaves. Este repunte implica que los proveedores que ofrecen paquetes de cables híbridos —combinando ambos tipos de núcleo— obtienen una ventaja comercial al simplificar la logística para los integradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por material – Las fibras de vidrio siguen siendo dominantes

El vidrio representa aproximadamente el 90,10% del mercado de cables de fibra óptica militares, gracias a su incomparable ancho de banda y robustez. Los arquitectos navales prefieren el vidrio para los tendidos en cubierta y bajo cubierta porque su ventana térmica se alinea con los estándares de impacto marítimo. El beneficio implícito para los proveedores es la estabilidad del volumen: los ciclos de modernización de flotas aseguran una demanda continua independientemente de los calendarios de nuevas construcciones.

La fibra óptica plástica puede representar menos de una décima parte del valor del mercado, pero avanza a aproximadamente un 10,02% de CAGR debido a su flexibilidad y rápida terminación en campo. Los sensores de desgaste integrados en rodamientos y sellos de escotillas ilustran pedidos especializados pero recurrentes. El progreso de la fibra óptica plástica sugiere que una cartera de materiales diversificada ofrece a los contratistas una cobertura contra los riesgos de suministro geopolíticos específicos del vidrio.

Por plataforma de despliegue – Los sistemas terrestres dominan por volumen

Los sistemas terrestres representan una participación estimada del 39,55% del tamaño del mercado de cables de fibra óptica militares en 2025. Los proyectos de digitalización del ejército intercambian arneses de cobre por fibra más ligera y libre de interferencias, reduciendo kilogramos de vehículos con restricciones de peso. Una implicación directa es que cada kilogramo ahorrado puede reasignarse a blindaje o capacidad de batería, reforzando la preferencia por los enlaces ópticos.

Se prevé que las plataformas navales y submarinas registren la CAGR más rápida del 10,01% entre 2026 y 2031. La creciente preocupación por la protección de la infraestructura submarina desencadena inversiones en cables submarinos blindados y nodos de monitoreo autónomos. En consecuencia, los astilleros especifican cada vez más cables ópticos blindados en la fase de quilla en lugar de en la etapa de modernización, anclando el crecimiento futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por entorno de instalación – Los diseños blindados lideran las ventas

Los cables blindados para entornos hostiles ahora representan aproximadamente el 42,10% de la participación del mercado de cables de fibra óptica militares. Las cubiertas de trenzado de alta densidad, los amortiguadores resistentes al aplastamiento y los recubrimientos de baja emisión de humos permiten un rendimiento fiable en bancos de prueba de cables explosivos y despliegues en el Ártico. La consecuencia práctica es que las lecciones aprendidas aquí se trasladan a los kits de socorro en desastres civiles, ampliando el mercado direccionable para los mismos diseños robustos.

Se proyecta que las instalaciones submarinas y de submarinos registren la CAGR más alta, rozando el 9,76% hasta 2031. Los enlaces de fondo marino de largo alcance sostienen redes de sensores autónomos que detectan actividad de embarcaciones no autorizadas. Este aumento implica que los recintos antimanipulación y las fibras de monitoreo de integridad en tiempo real surgirán como accesorios imprescindibles, añadiendo flujos de ingresos incrementales para los fabricantes de cables establecidos.

Por aplicación – C3ISR forma la columna vertebral

C3ISR representa aproximadamente el 42,25% del mercado de cables de fibra óptica militares. Los arquitectos de redes valoran la inmunidad y la capacidad de la fibra al fusionar entradas de radar, SIGINT y cámaras hiperespectrales. El corolario inmediato es que los principios de diseño con fibra como prioridad se trasladan a las fases de concepto de plataforma, fijando los costos de fibra mucho antes de la producción.

Las armas de energía dirigida exhiben la curva de crecimiento más pronunciada, con una CAGR proyectada del 11,05%. Las exitosas demostraciones a bordo de buques han consolidado la confianza en que los láseres de fibra pueden rastrear y neutralizar enjambres de drones de bajo costo. Dadas las necesidades de potencia en apertura, cada vatio incremental de potencia de haz impulsa una demanda adicional de fibras de gran área modal de alta pureza, expandiendo los ingresos totales de la industria de cables de fibra óptica militares por diseño.

Análisis Geográfico

América del Norte retuvo el 34,10% de los ingresos en 2025 debido a los sostenidos presupuestos de defensa y el liderazgo tecnológico. Programas como el despliegue de 1.100 drones de fibra destacan cómo la adquisición escala rápidamente una vez que el rendimiento está demostrado. La investigación en laboratorios nacionales avanza en láseres combinados coherentemente y fibras robustas insensibles a la curvatura, asegurando la ventaja técnica de la región. El tamaño del mercado de cables de fibra óptica militares en América del Norte se amplía aún más a medida que cada nueva plataforma estandariza las redes troncales ópticas.

Asia-Pacífico registra la CAGR más rápida del 9,05% hasta 2031 a medida que India, Japón, Corea del Sur y Australia intensifican la modernización. Los contratos de Red para el Espectro de India por valor de USD 207 millones cubren 57.015 km de construcciones de fibra. Los operadores regionales se asocian en el cable ALPHA que ofrece 18 Tbps por par, dando a las armadas rutas resilientes. Los ministerios de defensa invierten en campos de entrenamiento respaldados por 5G que dependen de una densa frontalización óptica. Estas iniciativas elevan el perfil del mercado de cables de fibra óptica militares en toda la región.

Europa mantiene una demanda sólida, liderada por proyectos de la OTAN que aseguran la infraestructura submarina y las rutas terrestres transfronterizas. La misión Baltic Sentry utiliza drones navales para patrullar tuberías y cables, desencadenando pedidos de paquetes de fibra a prueba de impactos. Suecia y Finlandia inauguraron un corredor terrestre de tres cables por SEK 75 millones (USD 7,8 millones) capaz de transportar 3 Pbps, reforzando la resiliencia regional. A medida que las fuerzas de la Unión Europea convergen en arquitecturas comunes, los proveedores con aprobaciones paneuropeas ganan participación en el mercado de cables de fibra óptica militares.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los fabricantes de cables de defensa especializados compiten con grupos de telecomunicaciones diversificados que formaron divisiones de defensa dedicadas. Las empresas se diferencian certificando productos para acopladores de conectores MIL-DTL-38999, niveles de impacto bajo MIL-STD-810 e inmersión a alta presión. Las asociaciones con contratistas principales son fundamentales porque los arneses ópticos se integran profundamente en las arquitecturas de las plataformas. Los acuerdos recientes vinculan a los proveedores de cables con integradores de aviónica, radar y láser para codiseñar conjuntos llave en mano.

La innovación técnica es una palanca central. W. L. Gore & Associates comercializa cables con clasificación de 100 Gbps que sobreviven a 10.000 ciclos de flexión en vehículos de combate mientras se mantienen por debajo de 0,5 dB de pérdida.[6]W. L. Gore & Associates, "Cables de Fibra Óptica GORE para Defensa Aérea y Terrestre," gore.com Los competidores exploran terminaciones de haz expandido herméticas que se limpian con un simple paño y se reconectan en segundos. Los proveedores también añaden chips de trazabilidad que almacenan datos de curvatura a lo largo de la vida útil para predecir fallos antes del impacto en la misión. Estas características ayudan a ganar acuerdos marco plurianuales y elevan los costos de cambio de los clientes, sosteniendo los márgenes en todo el mercado de cables de fibra óptica militares.

La integración vertical está ganando ritmo. Algunos productores de fibra adquieren talleres de conectores y casas de terminación para ofrecer kits completos de arneses, reduciendo los plazos de entrega y simplificando la responsabilidad. Otros invierten en laboratorios de pruebas de radiación para certificar lotes internamente. Estos movimientos mejoran la seguridad del suministro, el control de falsificaciones y la confianza del cliente en un momento en que los riesgos de manipulación atraen la atención de los titulares. El ecosistema resultante eleva la barrera de entrada, concentrando el valor entre las empresas con amplias capacidades de proceso.

Líderes de la Industria de Cables de Fibra Óptica Militares

Prysmian S.p.A.

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

Optical Cable Corporation

Gooch & Housego PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La OTAN inició la misión Baltic Sentry para proteger la infraestructura submarina con drones navales

- Enero de 2025: GlobalConnect finalizó un corredor de fibra Suecia-Finlandia que gestiona 3 Pbps como parte de una construcción de 2.600 km.

- Enero de 2025: Intelligent Waves y Signify formaron una empresa conjunta para avanzar en las comunicaciones seguras LiFi para el Departamento de Defensa de los Estados Unidos

- Junio de 2024: Safran Electronics & Defense presentó una solución de comunicación óptica láser de 5 Gbps a 50 Gbps para las fuerzas armadas

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cables de fibra óptica militar como todas las fibras ópticas de vidrio o plástico blindadas o reforzadas que transmiten datos de alta velocidad, energía o señales de detección en vehículos terrestres, buques, submarinos, aeronaves e instalaciones de defensa fijas. La definición, que seguimos a lo largo del modelo, comienza únicamente cuando un cable está certificado en fábrica según normas militares o aeroespaciales y finaliza en la integración inicial del sistema en la plataforma.

Exclusión del alcance: los proyectos de fibra de backbone de telecomunicaciones civiles, metropolitanos o de última milla quedan fuera del recuento porque siguen especificaciones y ciclos de compra muy diferentes.

Descripción general de la segmentación

- Por Tipo de Cable

- Monomodo

- Multimodo

- Por Tipo de Material

- Fibra Óptica de Vidrio

- Fibra Óptica Plástica

- Plataforma de Despliegue

- Sistemas Terrestres

- Sistemas Aerotransportados

- Sistemas Navales y Submarinos

- Por Entorno de Instalación

- Desplegable en Campo Táctico

- Blindado para Entornos Hostiles

- Submarino / Subacuático

- Por Aplicación

- C3ISR y Comunicaciones Tácticas

- Radar y Guerra Electrónica

- Armas Guiadas y de Energía Dirigida

- Redes de Datos a Bordo / Aviónica

- Otros (Potencia sobre Fibra, Sensores)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas hablan con ingenieros de diseño de fibra óptica, oficiales de adquisiciones de defensa y gerentes de programas de actualización de redes en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las entrevistas y encuestas en línea nos ayudan a validar las longitudes típicas de cable por plataforma, los plazos de entrega de contratos y los precios de venta promedio, cubriendo las brechas que los datos públicos dejan abiertas.

Investigación documental

Comenzamos extrayendo información de presupuestos de defensa abiertos, Acuerdos de Normalización de la OTAN, declaraciones de exportación de la Oficina de Industria y Seguridad de EE. UU. y registros de envíos del SIPRI. Luego, incorporamos documentos de organismos comerciales de la Comisión Electrotécnica Internacional y el Optical Internetworking Forum. Los informes para inversores y las notas del Formulario 10-K de los fabricantes de cables aportan indicios sobre precios, mientras que herramientas de pago como D&B Hoovers, Dow Jones Factiva y Questel nos permiten obtener divisiones de ingresos, frecuencia de noticias y velocidad de patentes. Estas son fuentes meramente ilustrativas; se recurre a muchas otras para contrastar volúmenes, valores y bases técnicas.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente de la demanda, mapeando el presupuesto de modernización de mando y control de cada país con la proporción históricamente asignada a soluciones de fibra, que luego se somete a pruebas de estrés con consolidaciones ascendentes de ingresos de proveedores y volúmenes de muestra de ASP × metros. Los insumos clave incluyen incorporaciones a la flota de plataformas, kilómetros medios de cable por casco o célula de aeronave, ASP ajustado por inflación de fibra endurecida a la radiación, adopción de armas de alta energía que requieren enlaces de baja pérdida y crecimiento del CAPEX de defensa regional. Una regresión multivariante, revisada por expertos en investigación primaria, proyecta estos factores hasta 2030; cualquier brecha residual se ajusta mediante análisis de escenarios en torno a la moneda y el calendario de adquisiciones.

Ciclo de validación de datos y actualización

Cada trimestre, realizamos verificaciones de varianza que comparan nuevas adjudicaciones de contratos, valores aduaneros e ingresos de proveedores con nuestra línea base, y las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación final. Los informes se actualizan anualmente, y una revisión final por parte de analistas garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de cables de fibra óptica militar de Mordor es confiable

Los números de mercado publicados suelen divergir porque las empresas adoptan diferentes alcances de plataforma, años de precios y cadencias de actualización, y porque algunas mezclan fibra aeroespacial civil o de telecomunicaciones con la demanda estrictamente de grado militar.

Los principales factores de brecha incluyen: a) otros incorporan aeronaves civiles en sus totales, mientras que nuestro alcance se mantiene exclusivamente militar; b) algunos modelos fijan los tipos de cambio en 2019, mientras que nosotros actualizamos la moneda trimestralmente; c) algunos se basan en una única encuesta a proveedores, mientras que nosotros triangulamos con líneas presupuestarias y recuentos de plataformas antes de finalizar la cifra.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,82 B (2025) | Mordor Intelligence | |

| USD 4,90 B (2022) | Consultora Regional A | Incluye plataformas civiles y mantiene los precios en dólares de 2019 |

| USD 2,80 B (2023) | Publicación Especializada B | Excluye cables navales submarinos y escala curvas de adopción de telecomunicaciones |

| USD 1,12 B (2024) | Consultora Global C | Contabiliza únicamente cables aerotransportados y terrestres, muestra geográfica limitada |

Estas comparaciones muestran que cuando la alineación del alcance, la actualización de precios y la validación de múltiples fuentes se aplican de manera consistente, nuestra línea base se sitúa más cerca del centro del gasto real y ofrece a los responsables de la toma de decisiones un punto de partida transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Cables de Fibra Óptica Militares?

El mercado está valorado en USD 4,09 mil millones en 2026 y se proyecta que alcance USD 5,77 mil millones en 2031, registrando una CAGR del 7,12%.

¿Qué región tiene la mayor participación en el mercado de Cables de Fibra Óptica Militares?

América del Norte lidera con el 34,10% de los ingresos en 2025, impulsada por presupuestos de defensa sostenidos y una rápida adopción tecnológica.

¿Qué segmento crece más rápido dentro del mercado de Cables de Fibra Óptica Militares?

Las aplicaciones de armas de energía dirigida muestran la CAGR más alta del 11,05% a medida que los láseres de fibra avanzan hacia el despliegue operacional.

¿Por qué se prefieren las fibras monomodo para las redes troncales militares?

Las fibras monomodo ofrecen baja atenuación a lo largo de decenas de kilómetros, resisten la interferencia electromagnética y soportan un ancho de banda superior a 100 Gbps, lo que las hace ideales para redes navales y estratégicas.

¿Cuáles son las principales restricciones que enfrenta el mercado de Cables de Fibra Óptica Militares?

La complejidad de reparación a nivel de campo y las vulnerabilidades en la seguridad de la cadena de suministro ralentizan la adopción al aumentar las cargas de mantenimiento y los costos de cumplimiento.

¿Cómo están impactando las redes tácticas 5G en la demanda de fibra óptica militar?

Los despliegues de 5G privado requieren una densa infraestructura de fibra de retorno para cumplir con los objetivos de rendimiento de múltiples gigabits y baja latencia, impulsando un flujo de pedidos constante de cables monomodo robustos y conectores.

Última actualización de la página el: