Tamaño y Participación del Mercado de Sistemas Electroópticos e Infrarrojos Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

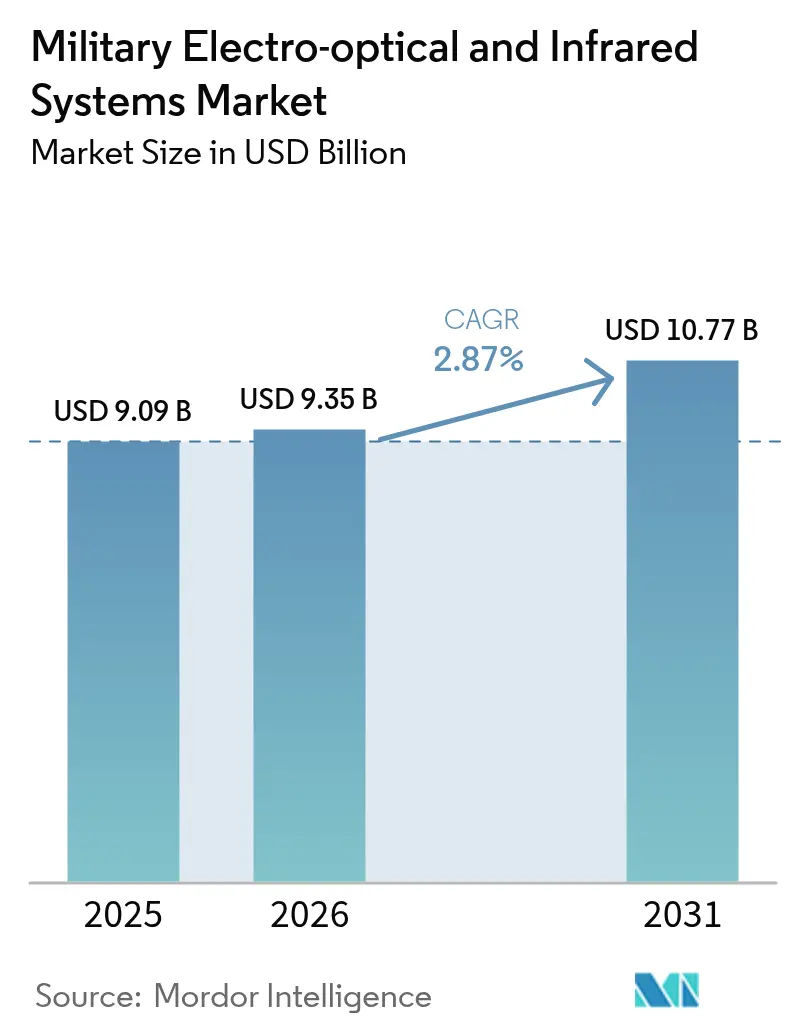

| Tamaño del Mercado (2026) | 9.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Electroópticos e Infrarrojos Militares por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas electroópticos e infrarrojos (EO/IR) militares crezca de USD 9.090 millones en 2025 a USD 9.350 millones en 2026 y se prevé que alcance USD 10.770 millones en 2031 a una CAGR del 2,87% durante 2026-2031. El crecimiento estable de los ingresos totales se deriva de las tensiones geopolíticas sostenidas, el rearme de la OTAN y la modernización de fuerzas en el Indo-Pacífico, todo lo cual mantiene activos los canales de adquisición de sensores, óptica, procesadores y cargas útiles integradas. Los elevados gastos de defensa —USD 2,7 billones en 2024— continúan impulsando la demanda hacia soluciones avanzadas de designación de objetivos de largo alcance, contra drones y montadas en mástil para uso marítimo, mientras que las mejoras incrementales en tamaño, peso y potencia (SWaP) amplían la adopción en equipos portátiles para soldados. La competencia se mantiene moderada, ya que los principales actores consolidados defienden su participación mediante I+D y contratos a largo plazo. Sin embargo, las empresas emergentes que emplean inteligencia artificial (IA) y detección cuántica capturan programas de nicho, impulsando a la industria hacia capacidades definidas por software. A nivel regional, Estados Unidos, China, Japón y los principales miembros europeos impulsan el dinamismo del gasto, manteniendo a América del Norte en el liderazgo mientras que Asia-Pacífico registra el mayor crecimiento.

Conclusiones Clave del Informe

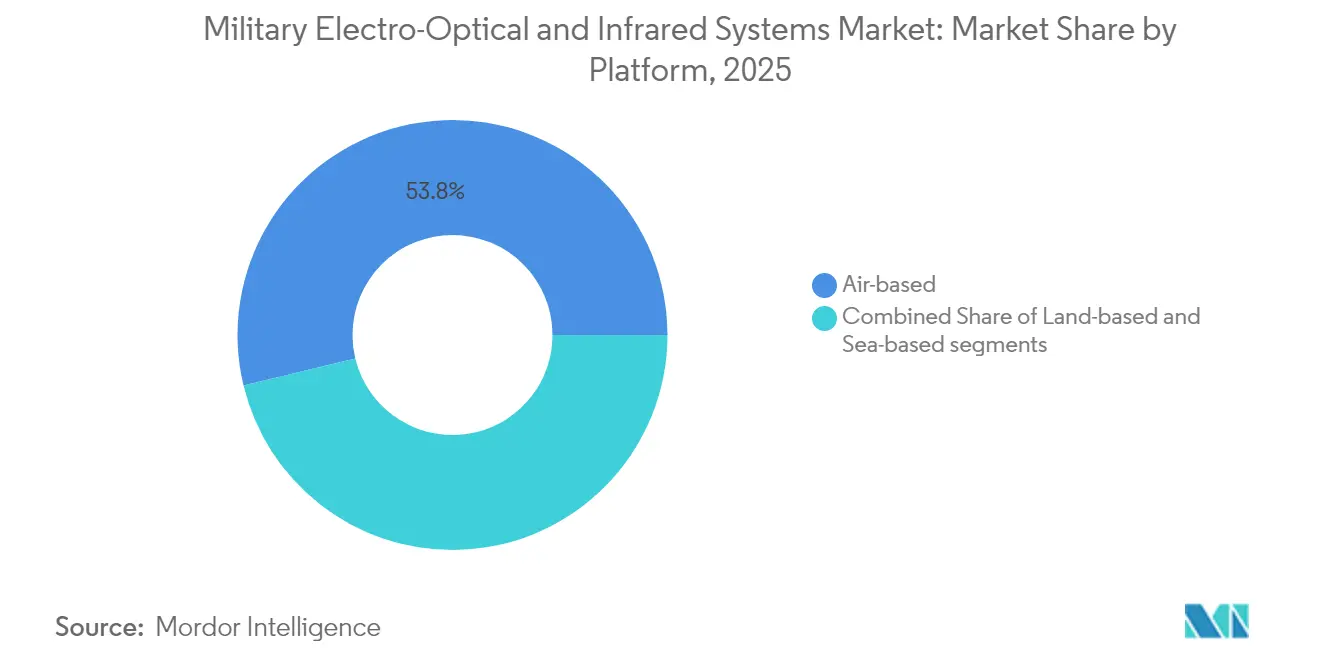

- Por plataforma, los sistemas basados en el aire representaron el 53,78% de la participación del mercado de sistemas EO/IR militares en 2025, mientras que las plataformas basadas en tierra proyectan una CAGR del 5,21% hasta 2031.

- Por componente, los sensores representaron el 32,41% de los ingresos en 2025; se proyecta que los procesadores se expandan a una CAGR del 3,02% hasta 2031.

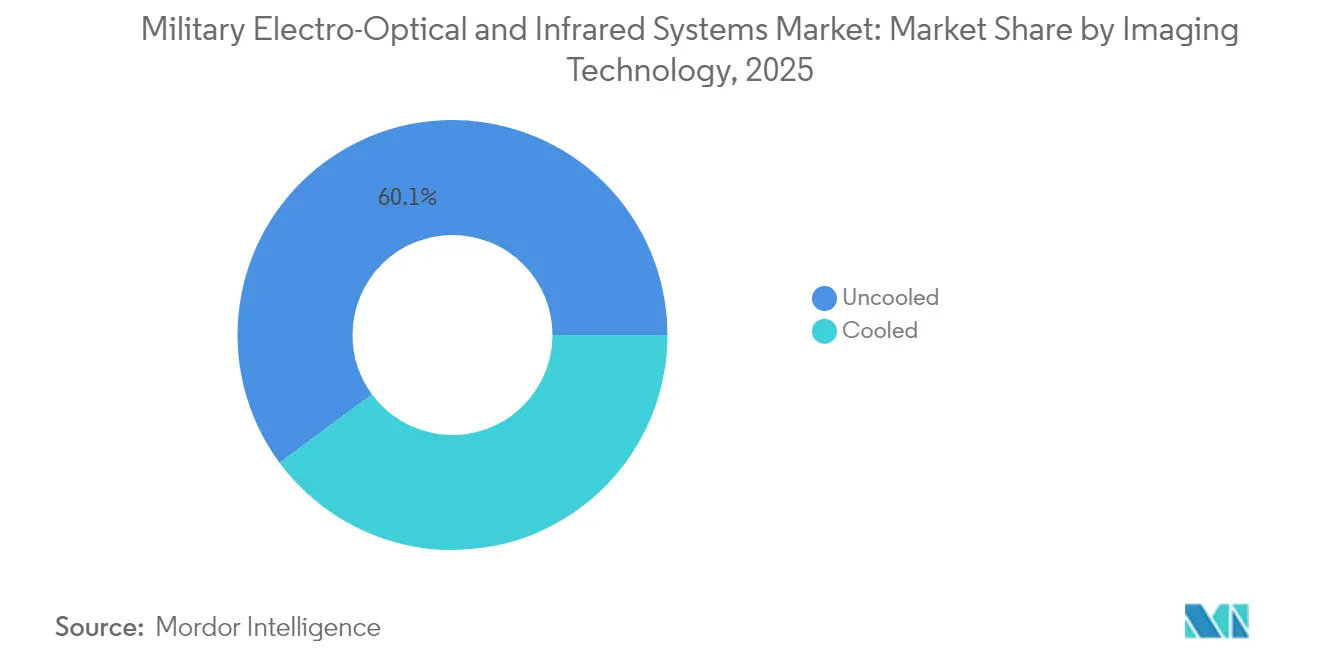

- Por tecnología de imagen, los conjuntos no refrigerados retuvieron una participación de ingresos del 60,12% en 2025, mientras que se prevé que los conjuntos refrigerados crezcan a una CAGR del 4,98%.

- Por usuario final, el segmento del ejército capturó el 41,55% en 2025; los programas navales muestran la CAGR más rápida del 4,09% hasta 2031.

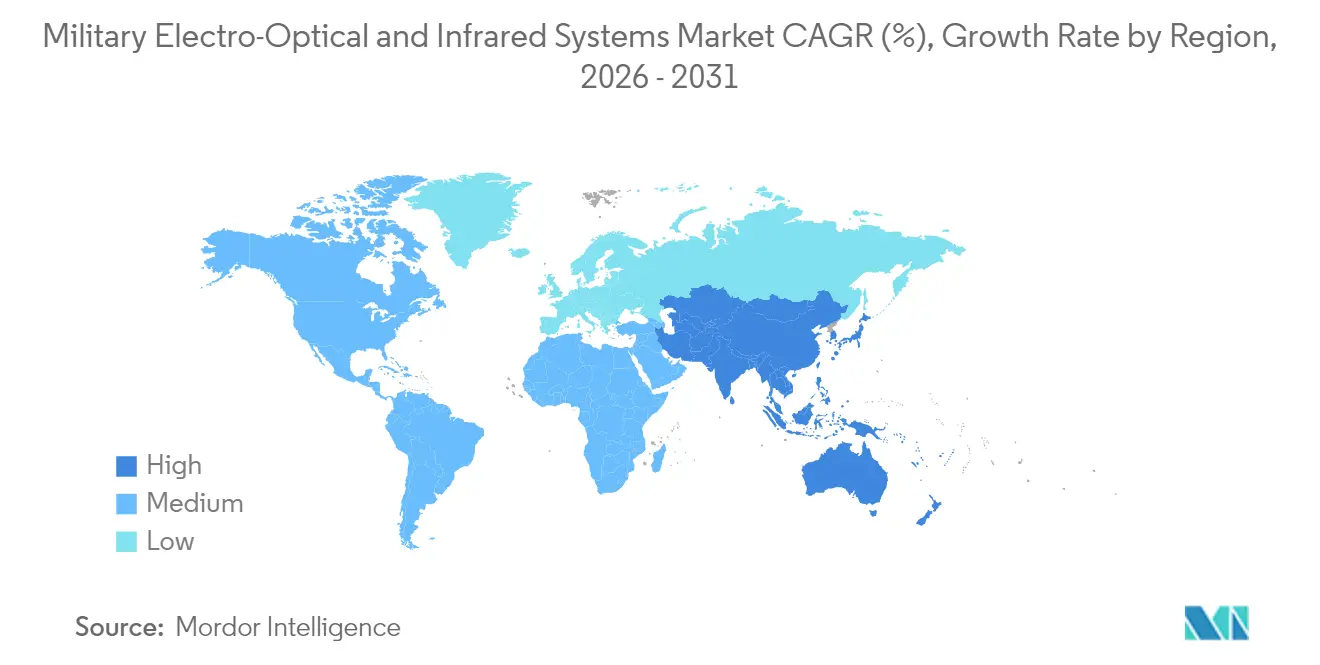

- Por geografía, América del Norte contribuyó con el 30,12% en 2025, aunque Asia-Pacífico avanza a una CAGR del 3,78% impulsada por los requisitos navales y de seguridad nacional del Indo-Pacífico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas Militares Electroópticos e Infrarrojos*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de capacidades de designación de objetivos de largo alcance impulsada por rivalidades estratégicas | +0.8% | Global, concentrada en el Indo-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Proliferación de sistemas aéreos no tripulados de bajo costo que impulsan la necesidad de cargas útiles EO/IR contra sistemas aéreos no tripulados | +0.6% | Global, particularmente en Oriente Medio y Europa del Este | Corto plazo (≤ 2 años) |

| Avances en la miniaturización de sensores optimizados para SWaP que amplían las capacidades EO/IR portátiles para soldados | +0.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del procesamiento de inteligencia, vigilancia y reconocimiento habilitado por IA para el reconocimiento de objetivos en tiempo real | +0.4% | Global, liderado por fuerzas militares tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Esfuerzos de modernización naval en el Indo-Pacífico que impulsan la demanda de sensores EO/IR montados en mástil | +0.3% | Asia-Pacífico, con efecto expansivo hacia naciones aliadas | Mediano plazo (2-4 años) |

| Reorientación del presupuesto de defensa hacia operaciones multidominio que respaldan inversiones integradas en EO/IR | +0.2% | Países de la OTAN, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Capacidades de Designación de Objetivos de Largo Alcance Impulsada por Rivalidades Estratégicas

La competencia estratégica obliga a los ejércitos a detectar, rastrear y neutralizar amenazas más allá del alcance visual. El programa de radar de China afirma la detección de misiles balísticos a 4.500 km, lo que impulsa actualizaciones recíprocas de sensores occidentales. El Ejército de los Estados Unidos adjudicó a Raytheon USD 117,5 millones para sensores FLIR de tercera generación que combinan conjuntos de doble banda de alta definición con rendimiento en condiciones climáticas adversas. Francia y el Reino Unido ahora destinan fondos para ataque en profundidad e inteligencia, vigilancia y reconocimiento de largo alcance, mientras que el presupuesto de Japón para el ejercicio fiscal 2025 de USD 59.000 millones destina USD 323.200 millones a constelaciones de seguimiento de amenazas orbitales. El IRST Bloque II de Boeing en el F/A-18E/F permite la señalización pasiva sin emisión de radiofrecuencia, una táctica decisiva dentro de los espectros electromagnéticos en disputa. Los misiles emergentes de más allá del alcance visual con buscadores AESA elevan el listón para el control de fuego EO/IR de precisión, lo que obliga a una inversión sostenida.

Proliferación de Sistemas Aéreos No Tripulados de Bajo Costo que Impulsa la Necesidad de Cargas Útiles EO/IR contra Sistemas Aéreos No Tripulados

Los drones económicos ahora pueblan todos los niveles del campo de batalla, lo que obliga a una rápida adopción de medidas contra sistemas aéreos no tripulados. El Cerberus XL de Teledyne FLIR une radar, EO/IR y efectores en un mástil móvil para proteger las bases avanzadas. Las lentes infrarrojas de zoom continuo de Ophir acortan la cadena de neutralización al mejorar la identificación de drones a distancias extendidas. La Marina de los Estados Unidos advierte que los enjambres de drones de ataque unidireccional del "Hellscape" saturarán los puntos críticos del Indo-Pacífico, inflando la demanda de interceptores EO/IR integrados.[1]Xavier Vavasseur, "La Marina de los Estados Unidos lidia con la amenaza de drones 'Hellscape'," navalnews.com Electro Optic Systems enfatiza la precisión de energía dirigida para neutralizar enjambres, subrayando cómo el control de haz y los sensores térmicos convergen. El premio SBIR de Surface Optics Corporation para rastrear vehículos de planeo hipersónicos muestra que las aplicaciones contra aeronaves se extienden más allá de los cuadricópteros básicos.

Avances en la Miniaturización de Sensores Optimizados para SWaP que Amplían las Capacidades EO/IR Portátiles para Soldados

Los avances en ciencia de materiales están reduciendo los sistemas de imagen refrigerados y no refrigerados a factores de forma de bolsillo. Los investigadores fabricaron filtros infrarrojos más delgados que el film transparente que prescinden de los pesados crioenfriadoras y aun así resuelven detalles finos. La serie HRTV de Safran pesa 2 kg y aloja canales térmicos refrigerados, de color diurno y de baja luminosidad para líderes de equipo en patrulla a pie. El Ejército de los Estados Unidos comprometió USD 275 millones para los binoculares LTLM II de Safran, que integran óptica de visión directa, un sistema de imagen térmica no refrigerado y un telémetro láser de seguridad ocular a un precio inferior al de los equipos heredados. Curtiss-Wright calcula que se ahorran entre USD 30.000 y 60.000 por libra al trasladar la computación y el almacenamiento a procesadores de misión miniaturizados para sistemas aéreos no tripulados de los Grupos 3-5. El ENVG-B de L3Harris fusiona visión nocturna de fósforo blanco y superposiciones térmicas, transmitiendo directamente imágenes digitales de mira en la visera del casco para aumentar la letalidad de las unidades desmontadas.

Adopción del Procesamiento de Inteligencia, Vigilancia y Reconocimiento Habilitado por IA para el Reconocimiento de Objetivos en Tiempo Real

Las fuerzas armadas nativas digitales ahora consideran la explotación de datos tan crítica como la detección bruta. El Departamento de Defensa de los Estados Unidos reservó USD 21.000 millones para inteligencia artificial y aprendizaje automático en el ejercicio fiscal 2025, aislando los presupuestos de autonomía de los recortes más amplios en I+D. El software CERETRON de HENSOLDT envuelve módulos de redes neuronales alrededor de las consolas de estaciones terrestres, proporcionando clasificación de objetos en tiempo casi real a través de sensores federados. El concepto FALCONS del Ejército combina la semiautonomía con la IA para buscar, confirmar y transferir objetivos de largo alcance en condiciones de disputa. Booz Allen Hamilton construyó un motor de fusión de tres capas que combina señales algorítmicas, de sensores y de contexto para reducir las falsas alarmas para los comandantes navales. El kit RAIVEN de Raytheon acopla óptica EO/IR con IA a bordo, permitiendo a las aeronaves generar coordenadas de precisión y desconflictuar automáticamente las rutas logísticas cuando los enlaces de datos se interrumpen.

Análisis del Impacto de las Restricciones del Mercado de Sistemas Militares Electroópticos e Infrarrojos*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro en la fabricación de matrices de plano focal refrigeradas | -0.4% | Global, que afecta particularmente a los fabricantes no estadounidenses | Corto plazo (≤ 2 años) |

| Restricciones ITAR y de licencias de exportación que dificultan las ventas internacionales | -0.3% | Global, que afecta principalmente a las exportaciones de defensa de los Estados Unidos | Mediano plazo (2-4 años) |

| Elevados requisitos de enfriamiento y potencia para los sistemas de infrarrojo de onda larga (LWIR) | -0.2% | Global, que afecta a las aplicaciones portátiles y de vehículos aéreos no tripulados | Mediano plazo (2-4 años) |

| Sobrecarga de datos y desafíos de integración que ralentizan los despliegues de fusión de sensores de espectro completo | -0.2% | Fuerzas militares avanzadas con redes de sensores complejas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro en la Fabricación de Matrices de Plano Focal Refrigeradas

Las matrices de plano focal refrigeradas dependen de vidrio calcogenuro, cámaras de vacío y minicrioenfriadores que enfrentan escaseces intermitentes. Las fricciones comerciales en las exportaciones de germanio de China intensificaron los plazos de entrega, lo que obliga a los proveedores a explorar sustitutos como el vidrio BDNL4 de LightPath, que imita el índice de refracción del germanio a un costo menor. El proveedor europeo Lynred inició la construcción de una ampliación de sala limpia de EUR 85 millones en Grenoble para aumentar el rendimiento de bolómetros en un 50% para 2025 y proteger los programas aliados de los retrasos del Reglamento Internacional sobre el Tráfico de Armas de los Estados Unidos. Hasta que la capacidad se normalice, los ejércitos difieren ciertos visores refrigerados en favor de microbolómetros no refrigerados, lo que frena la expansión de ingresos a corto plazo.

Restricciones ITAR y de Licencias de Exportación que Dificultan las Ventas Internacionales

Las cargas útiles EO/IR de misión crítica a menudo califican como artículos de defensa bajo el ITAR, lo que desencadena prolongadas revisiones de licencias. Los socios no pertenecientes a la OTAN en Oriente Medio y Asia-Pacífico reportan esperas de 6 a 12 meses, lo que impide el despliegue oportuno incluso cuando existe financiamiento. Los fabricantes europeos aprovechan esta ventana, comercializando sensores libres de ITAR a compradores del Sudeste Asiático. Para los principales contratistas estadounidenses, los retrasos en las licencias siguen siendo el mayor punto de fricción en la penetración del mercado internacional, particularmente en el Sudeste Asiático y Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas Militares Electroópticos e Infrarrojos

Por Plataforma:

El Dominio de los Sistemas Basados en el Aire Impulsa la Integración en Aeronaves de CombateEl mercado de sistemas EO/IR militares sigue estando fuertemente orientado hacia las flotas aéreas, con el segmento basado en el aire representando una participación de ingresos del 53,78% en 2025. Los cazas de ala fija integran vainas de búsqueda y seguimiento infrarrojo que permiten a los pilotos localizar aeronaves furtivas sin emisiones de radar, mientras que los helicópteros modernos adoptan cardanes para todo tipo de clima para rescate y patrulla sobre el agua. La Guardia Costera de los Estados Unidos ordenó 125 torretas ESS-M para helicópteros MH-60 y MH-65, subrayando la persistencia aerotransportada. La rápida proliferación de drones de los Grupos 2-5 añade demanda incremental de sensores, ya que cada plataforma lleva esferas EO/IR dimensionadas según su capacidad de carga útil. En las fuerzas aéreas de la OTAN, los conjuntos de onda media refrigerados dominan las nuevas adquisiciones porque su mayor sensibilidad extiende la identificación más allá de 30 km bajo la neblina del desierto.

Aunque partiendo de una base menor, se proyecta que las soluciones basadas en tierra crezcan a una CAGR del 5,21%. Aquí, los visores portátiles para soldados y los periscopios para vehículos blindados impulsan la adquisición. El pedido de USD 263 millones del ENVG-B de L3Harris ilustra cómo los combatientes desmontados ahora esperan señales fusionadas térmicas e intensificadas de imagen. Las brigadas pesadas actualizan módulos FLIR de tercera generación para que los artilleros puedan detectar blindados enemigos a más de 6.000 m de noche. Mientras tanto, los sensores contra sistemas aéreos no tripulados en torreta protegen las bases operativas avanzadas, reemplazando los radares heredados con rastreos verificados electroópticamente que limitan el fratricidio. La demanda basada en el mar se mantiene estable a medida que las marinas despliegan panoramas a bordo de buques como el SPEIR para proteger a los combatientes de superficie de los misiles rasantes.

Por Componente:

Los Sensores Lideran la Participación de Mercado con los Procesadores Mostrando un Rápido CrecimientoLos sensores representaron el 32,41% del tamaño del mercado de sistemas EO/IR militares en 2025, gracias a la innovación continua en arquitecturas de plano focal. Los fabricantes ahora despliegan detectores de superred de capas tensadas que operan a 150 K, reduciendo el tamaño y los presupuestos de potencia en un 40% en comparación con las variantes heredadas de mercurio-cadmio-telururo. Los fabricantes de lentes persiguen diseños de metamateriales impresos mediante procesos aditivos, reduciendo la masa al tiempo que admiten cambios de campo de visión sobre la marcha. Los bloques de estabilización incorporan giroscopios MEMS que cancelan vibraciones de 4 g, lo cual es vital para los pequeños vehículos aéreos no tripulados.

Los procesadores son el componente de más rápido crecimiento con una CAGR del 3,02% a medida que la IA refina la explotación a bordo. Los estándares abiertos como SOSA promueven la compatibilidad de conexión y uso a nivel de tarjeta, lo que permite a los servicios actualizar algoritmos sin recertificar la óptica. El front-end definido por software de HENSOLDT demuestra que los márgenes migran cada vez más del vidrio al código. Las interfaces hombre-máquina también avanzan. El ARTIM de Thermoteknix superpone simbología intuitiva sobre imágenes de visión nocturna para que las tropas puedan compartir rumbos y puntos de objetivo sin comunicaciones por radio.

Por Tecnología de Imagen:

Los Sistemas No Refrigerados Dominan con las Tecnologías Refrigeradas en AceleraciónLos conjuntos no refrigerados retuvieron una participación del 60,12% en 2025 porque sus microbolómetros se comercializan a un costo unitario menor y funcionan con baterías estándar, siendo adecuados para binoculares, visores de rifle y drones de bajo costo. La evolución hacia píxeles de 8 micrones hace que sus imágenes sean lo suficientemente nítidas para muchas tareas tácticas. Los dispositivos no refrigerados migran rápidamente hacia misiones civiles de vigilancia fronteriza y respuesta a desastres, beneficiándose de volúmenes de uso dual que suavizan los picos militares.

Los sistemas refrigerados crecerán más rápido a una CAGR del 4,98% a medida que los ejércitos despliegan designadores de objetivos de largo alcance. La escasez de germanio amenaza la continuidad del suministro, impulsando la investigación hacia sustitutos de vidrio calcogenuro y detectores de antimoniuro de galio. Los módulos FLIR de tercera generación ahora se comercializan con resolución de megapíxeles y fusión de doble banda MWIR/LWIR para revelar blindados camuflados a 15 km. El mercado de sistemas EO/IR militares ahora ve sensores de nicho "microrefrigerados" que alojan motores Stirling o Joule-Thomson dentro de factores de forma de visor de rifle, ofreciendo a los francotiradores identificación positiva a 1.400 m incluso en calor desértico de 30°C.

Por Usuario Final:

Dominio del Ejército con la Marina Mostrando la Trayectoria de Crecimiento más FuerteLas formaciones del ejército capturaron el 41,55% de los ingresos de 2025 a medida que cada escuadra de infantería recibe visores y radios en red. El pedido de entrega de USD 139 millones del ENVG-B de Elbit America eleva el total de unidades desplegadas por encima de 25.000, creando una demanda base de sensores de repuesto y paquetes de baterías. Los vehículos blindados integran visores panorámicos del comandante que fusionan cámaras de luz diurna y sensores MWIR mediante video de estándar abierto, acortando la transferencia de objetivos. Los mapas digitales de control de fuego ingieren directamente video FLIR, aumentando la probabilidad de impacto en el primer disparo de noche.

Los usuarios navales avanzarán a una CAGR del 4,09%. Las flotas del Indo-Pacífico invierten en panoramas montados en mástil para vigilar estrechos congestionados. La línea base SPEIR de la Marina de los Estados Unidos comienza con los destructores Arleigh Burke, instalando una suite de 360 grados que se actualiza cada un sexto de segundo para detectar misiles de crucero rasantes. Los portaaviones equipan el E-2D Hawkeye con torretas EO/IR mejoradas que reemplazan al radar en condiciones de ataque electrónico. Los mandos de operaciones especiales continúan demandando kits modulares que se intercambian de embarcaciones de casco rígido inflable a aeronaves ligeras en cuestión de horas.

Análisis Geográfico

Mercado de Sistemas Militares Electroópticos e Infrarrojos en América del Norte

América del Norte lideró el mercado de sistemas EO/IR militares con una participación del 30,12% en 2025, respaldada por el presupuesto de defensa de 920 mil millones de USD de los Estados Unidos. Washington prioriza el gasto en investigación, desarrollo, pruebas y evaluación, canalizando fondos hacia la tercera generación de FLIR y el reconocimiento de objetivos habilitado por inteligencia artificial. Canadá complementa la demanda de sensores a través de la modernización del NORAD, añadiendo una vigilancia EO/IR permanente a lo largo de los accesos árticos. México invierte de forma selectiva en cámaras de seguridad fronteriza y detección de drones anticartel.

Mercado de Sistemas Militares Electroópticos e Infrarrojos en Europa

Europa registró un crecimiento interanual en defensa del 17% hasta alcanzar los 693 mil millones de USD en 2024, el mayor aumento de la región desde la Guerra Fría. Alemania acelera las actualizaciones de sensores de guerra electrónica tras comprometerse con un fondo especial de 100 mil millones de EUR. Francia dirige el gasto hacia vainas de vigilancia de largo alcance para los cazas Rafale, mientras que el Reino Unido prueba el IRST refrigerado en su flota de Typhoon. Los aliados orientales Polonia y Rumanía canalizan fondos de la UE hacia ópticas contra-UAS para defender depósitos de municiones.

Mercado de Sistemas Militares Electroópticos e Infrarrojos en Asia-Pacífico y Oriente Medio

Asia-Pacífico es el clúster regional de mayor crecimiento, con una CAGR del 3,78%. El impulso de modernización de China tiene como objetivo asignar 360 mil millones de USD a sensores y efectores para 2030. Japón estableció su presupuesto más alto de la historia en 59 mil millones de USD, destinando satélites EO/IR orbitales para la alerta temprana de misiles. La Estrategia de Defensa de Australia de 2024 impulsa la demanda naval de SPEIR, mientras que India amplía los dispositivos de imagen portátiles para la vigilancia en el Himalaya. En paralelo, las fuerzas de Oriente Medio gastan 243 mil millones de USD, con Israel aumentando sus presupuestos un 65% para contrarrestar las amenazas de drones y cohetes, lo que genera oportunidades de exportación a corto plazo.

Panorama Competitivo

El mercado de sistemas electroópticos e infrarrojos militares muestra una concentración moderada. Los integradores consolidados L3Harris Technologies Inc., Teledyne Technologies Incorporated, RTX Corporation, Northrop Grumman Corporation y Lockheed Martin Corporation aprovechan cadenas de suministro centenarias y conocimiento clasificado. L3Harris obtuvo un pedido de USD 263 millones para la producción del segundo lote del ENVG-B, consolidando su franquicia de óptica desmontada. Teledyne FLIR aseguró USD 74,2 millones para actualizar las torretas aerotransportadas de la Guardia Costera, ilustrando su alcance entre dominios. Leonardo DRS obtuvo USD 94 millones para visores de armas microrefrigerados, subrayando una especialización calibrada.

Las empresas persiguen la integración vertical para asegurar contratos de soporte a largo plazo. Raytheon opera plantas de crioenfriadoras en Texas junto a fundiciones de conjuntos en Indiana, reduciendo el tiempo de despliegue para los kits FLIR de tercera generación. Lockheed Martin invierte en disipadores de calor de sustrato de diamante para aumentar los límites de temperatura de los detectores, liberando espacio en los cazas para combustible adicional. Airbus y HENSOLDT modernizan el canal de datos de misión de guerra electrónica de Alemania, mostrando cómo los principales contratistas combinan hardware y análisis en licitaciones de fuente única.[3]HENSOLDT, El software CERETRON mejora la fusión de sensores,

hensoldt.net

Los disruptores como Anduril y Quantum Design apuntan a nichos de espacio en blanco. La torre de sensores modular de Anduril fusiona radar, EO/IR y redes en malla, ganando las pruebas del Cuerpo de Marines de los Estados Unidos treinta meses después del prototipo. Las empresas emergentes de detección cuántica persiguen lidar basado en entrelazamiento que puede detectar periscopios a través del ruido marino más allá de 20 km, extendiendo la conciencia situacional naval.[4] Las actualizaciones definidas por software ganan peso a medida que los servicios insisten en algoritmos agnósticos al sensor que se cargan en tarjetas de procesamiento estándar, señalando una competencia futura en velocidad de código más que en precisión óptica.

Líderes de la Industria de Sistemas Electroópticos e Infrarrojos Militares

Teledyne Technologies Incorporated

RTX Corporation

L3Harris Technologies Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sistemas Militares Electroópticos e Infrarrojos

- BAE Systems plc

- Elbit Systems Ltd.

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- RTX Corporation

- Lockheed Martin Corporation

- Leonardo S.p.A

- Saab AB

- Rheinmetall AG

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- Northrop Grumman Corporation

- Safran SA

- Thales Group

- Ultra Electronics Holdings Limited

- CACI International Inc.

- Optikos Corporation

- Navitar, Inc.

- Anduril Industries, Inc.

Desarrollos Recientes de la Industria en el Mercado de Sistemas Militares Electroópticos e Infrarrojos

- Enero de 2025: L3Harris Technologies aseguró un contrato de USD 263 millones del Ejército de los Estados Unidos para producir Gafas de Visión Nocturna Mejoradas con Binoculares, con entregas totales que superan los 18.000 sistemas.

- Octubre de 2024: HENSOLDT y Raytheon (RTX Corporation) firmaron un Memorando de Entendimiento para mejorar la cooperación y mejorar el mantenimiento y la preparación operativa de los sistemas Electroópticos/Infrarrojos para las fuerzas de la OTAN.

Mercado de Sistemas Militares Electroópticos e Infrarrojos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de sistemas militares electroópticos e infrarrojos como todos los nuevos sensores EO/IR, procesadores, ópticas, electrónica de control e interfaces hombre-máquina que se integran en fábrica en plataformas de defensa terrestres, aéreas o navales, y que se suministran ya sea como equipos originales o como cargas útiles listas para misión. Estos sistemas proporcionan capacidad de imagen en tiempo real, orientación, navegación y reconocimiento en las bandas visible, infrarrojo cercano, medio y de onda larga para uso de las fuerzas armadas.

Exclusión del alcance: los dispositivos EO/IR de seguridad civil, aviación comercial e inspección industrial no están incluidos.

Segmentos Cubiertos en Este Informe

- Por Plataforma

- Basada en el aire

- Aeronaves de Combate de Ala Fija

- Aeronaves de Ala Rotatoria y de Rotor Basculante

- Vehículos Aéreos No Tripulados

- Basada en tierra

- Vehículos de Combate Blindados

- Visores Portátiles para Soldados y de Armas

- Sistemas de Vigilancia Terrestre y de Base Operativa Avanzada

- Basada en el mar

- Combatientes de Superficie y Embarcaciones de Patrulla

- Submarinos y Plataformas Submarinas

- Basada en el aire

- Por Componente

- Interfaces Hombre-Máquina

- Unidades de Estabilización

- Sistemas de Control

- Sensores

- Óptica

- Procesadores

- Por Tecnología de Imagen

- Refrigerada

- No Refrigerada

- Por Usuario Final

- Ejército

- Fuerza Aérea

- Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas guiadas con oficiales de adquisiciones de defensa, ingenieros de sensores, gerentes de programas e integradores regionales en América del Norte, Europa, Oriente Medio y Asia-Pacífico. Las conversaciones aclararon las series de producción activas, las tasas típicas de instalación de sensores por plataforma y la financiación de modernización a corto plazo, lo que perfeccionó los supuestos derivados del trabajo de escritorio.

Investigación de escritorio

Comenzamos con análisis estructurados de fuentes de acceso abierto de primer nivel, como las tablas de gasto en defensa de SIPRI, las hojas de adquisición de equipos de la OTAN, los libros de justificación presupuestaria del US DoD y los libros blancos regionales que enumeran las entregas de plataformas. Las asociaciones comerciales como la Aerospace Industries Association y los registros navales enriquecen los inventarios de unidades de referencia, mientras que las bases de datos de patentes (Questel) identifican formatos de sensores emergentes. Los informes 10-K de las empresas y los comunicados de prensa aprobados proporcionan precios de venta promedio y cuotas de modernización. Estos ejemplos ilustran, sin agotar, el conjunto de fuentes secundarias consultadas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los inventarios de plataformas y los planes de adquisición financiados, y luego se multiplica por los factores de instalación de sensores verificados y los ASP ajustados por inflación. Verificaciones selectivas de abajo hacia arriba, ingresos de proveedores muestreados y retroalimentación de canales, moderan los totales. Los principales impulsores del modelo incluyen: 1) gasto de capital anual en defensa, 2) entregas de nuevas aeronaves de combate y vehículos blindados, 3) expansión de la flota de UAV, 4) curvas de precios de miniaturización de sensores y 5) calendarios de actualización a mitad de vida. La regresión multivariante alineada con estas variables produce el pronóstico 2025-2030, con análisis de escenarios que superpone casos de retraso de bajo riesgo o de aumento. Las brechas de datos en los cálculos de abajo hacia arriba se subsanan utilizando promedios de divulgaciones de contratos de defensa verificados mediante retroalimentación de entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de múltiples capas frente a ratios históricos de adquisición y señales externas del comercio antes de la revisión por parte de personal sénior. Los informes se actualizan cada año, y volvemos a contactar a las fuentes cuando se producen eventos materiales, cambios presupuestarios, grandes pedidos y embargos de exportación, garantizando que los clientes reciban la visión más reciente y conciliada.

Cómo se Compara el Tamaño del Mercado de Sistemas Militares Electroópticos e Infrarrojos de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes combinaciones de plataformas, tratamiento del mercado de posventa y cadencias de actualización.

Los principales impulsores de las brechas incluyen la cobertura limitada de las modernizaciones, las conversiones inconsistentes del año de la moneda o las proyecciones que ignoran los reajustes cíclicos del presupuesto de defensa, todos los cuales son abordados por nuestro proceso disciplinado de alcance y actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 9,09 B (2025) | Mordor Intelligence | - |

| USD 8,49 B (2024) | Consultoría Regional A | Omite las actualizaciones de sensores del mercado de posventa y utiliza ASP estáticos |

| USD 7,81 B (2024) | Consultoría Global B | Conjunto de plataformas reducido; validación primaria limitada; actualizaciones bienales |

La comparación muestra que cuando los ratios de equipamiento, la demanda de modernización y las tendencias de ASP verificadas se capturan en su totalidad, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles, lo que refuerza la confianza en nuestras cifras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas Electroópticos e Infrarrojos Militares?

El tamaño del mercado de sistemas electroópticos e infrarrojos militares se sitúa en USD 9.350 millones en 2026 y se proyecta que alcance USD 10.770 millones en 2031, a una CAGR del 2,87%.

¿Qué segmento de plataforma lidera el mercado actualmente?

Las plataformas basadas en el aire lideran con una participación del 53,78% en 2025, respaldadas por continuas actualizaciones de sensores en cazas, aeronaves de inteligencia, vigilancia y reconocimiento, y drones.

¿Por qué los sistemas infrarrojos refrigerados crecen más rápido que los sistemas no refrigerados?

Los conjuntos refrigerados ofrecen una detección de largo alcance superior y sensibilidad de doble banda, impulsando una CAGR del 4,98% a pesar del mayor costo y consumo de energía.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico muestra la CAGR más alta del 3,78% debido a la modernización de fuerzas por parte de China, Japón, India y los programas marítimos aliados.

¿Qué papel desempeña la inteligencia artificial en la modernización de los sistemas EO/IR?

La IA permite el reconocimiento de objetivos en tiempo real y la fusión de sensores en el borde, reduciendo la carga de trabajo del operador y mejorando la velocidad de decisión en misiones terrestres, navales y aéreas.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan poco más de la mitad del mercado, lo que implica una concentración moderada donde los principales actores consolidados coexisten con nuevos participantes innovadores que aprovechan la IA y la detección cuántica.

Última actualización de la página el: