Tamaño y participación del mercado de chocolate de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chocolate de Oriente Medio por Mordor Intelligence

El tamaño del mercado de chocolate de Oriente Medio fue valorado en USD 2,84 mil millones en 2025 y se estima que crecerá desde USD 3,00 mil millones en 2026 hasta alcanzar USD 3,94 mil millones en 2031, a una tasa de crecimiento anual compuesto (CAGR) del 5,61% durante el período de pronóstico (2026-2031). Este crecimiento pone de relieve una combinación de preferencias de los consumidores en evolución y cambios estructurales en la demanda que van más allá de los impulsores tradicionales, como el aumento de los ingresos disponibles. Ferrero Gulf, el brazo regional de Ferrero International, ha anunciado una ambiciosa estrategia para duplicar su presencia en Oriente Medio en los próximos cinco años. Esto sigue a su exitosa expansión, habiendo ya duplicado su presencia desde 2020. Dichos movimientos subrayan la importancia estratégica de Oriente Medio para los fabricantes de chocolate globales, quienes ven la región no solo como un mercado en crecimiento para incrementar los volúmenes de ventas, sino también como un área clave para impulsar la rentabilidad y el crecimiento de los márgenes.

Conclusiones clave del informe

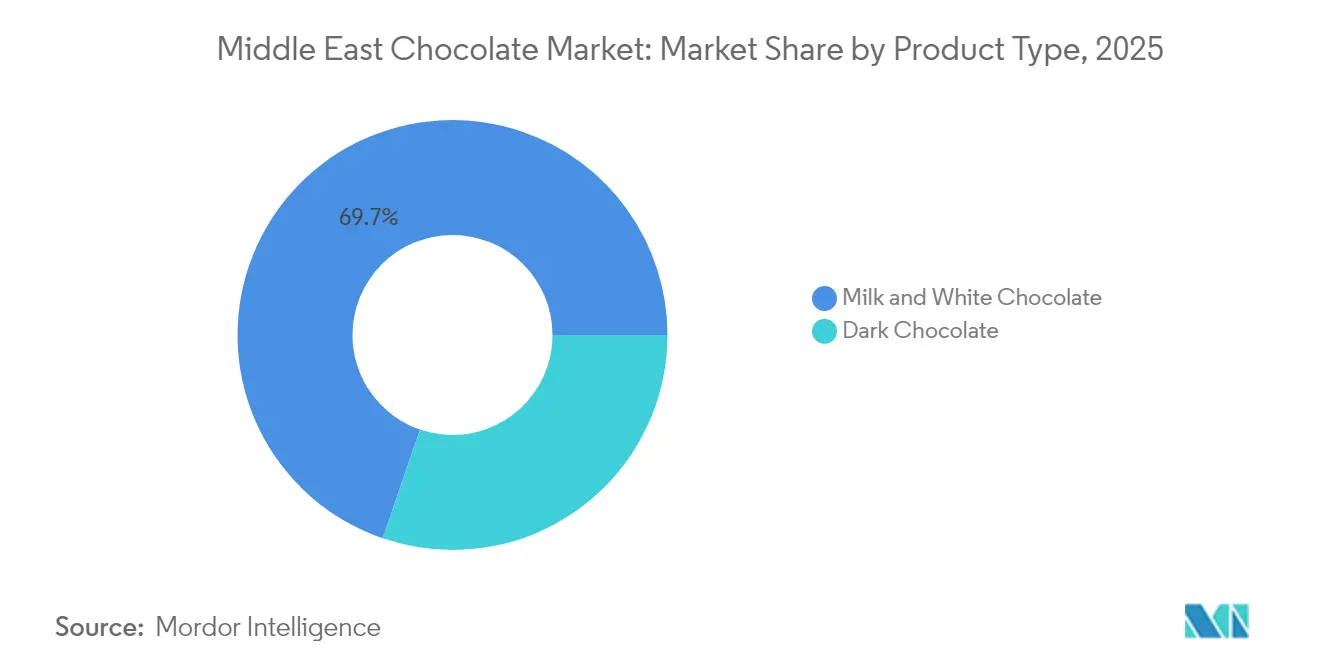

- Por tipo de producto, el chocolate con leche y el chocolate blanco representaron el 69,74% de la participación del mercado de chocolate de Oriente Medio en 2025, mientras que se proyecta que el chocolate negro crecerá a una CAGR del 6,65% hasta 2031.

- Por forma, las tabletas y barras representaron el 39,10% del tamaño del mercado de chocolate de Oriente Medio en 2025. Se espera que los pralinés y trufas crezcan a la tasa más rápida, con una CAGR del 6,74% durante 2026-2031.

- Por nivel de precio, los productos masivos constituyeron el 67,10% de las ventas en 2025. Se anticipa que las ofertas premium crecerán a una CAGR del 6,88% hasta 2031.

- Por ingrediente, las variantes a base de lácteos representaron el 52,60% del mercado en 2025, mientras que se proyecta que el chocolate de origen único crecerá a una CAGR del 6,70% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados contribuyeron con el 47,55% de las ventas en 2025. Se espera que el comercio minorista en línea se expanda a una CAGR del 6,95% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 43,80% del valor del mercado en 2025. Se pronostica que los Emiratos Árabes Unidos será el país de mayor crecimiento, con una CAGR del 6,60% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chocolate de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de chocolates premium y artesanales | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Expansión de la cultura de obsequios durante festividades y celebraciones | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Baréin, Omán, Kuwait | Largo plazo (≥ 4 años) |

| Mayor interés de los consumidores en sabores novedosos | +0.8% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Occidentalización de los hábitos de consumo de aperitivos y confitería | +0.9% | Emiratos Árabes Unidos, Catar, Arabia Saudita | Mediano plazo (2-4 años) |

| Lanzamientos de productos orientados a la salud | +0.7% | Amplio en el Consejo de Cooperación del Golfo, con concentración en Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Aumento de actividades promocionales y eventos temáticos de chocolate | +0.5% | Emiratos Árabes Unidos (Dubái), Arabia Saudita (Riad) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de chocolates premium y artesanales

Los consumidores adinerados en los Emiratos Árabes Unidos y Arabia Saudita optan cada vez más por productos de chocolate de origen único y de la variedad grano a barra, lo que refleja una tendencia creciente de premiumización dentro del mercado minorista de alimentos del Consejo de Cooperación del Golfo. Bateel, respaldada por LVMH, planea aumentar significativamente sus ingresos y ampliar su red de tiendas desde alrededor de 200 ubicaciones hasta más de 500 para 2029. El precio de los productos de la empresa oscila entre AED 22 por una Barra de Chocolate de Dubái y AED 1.185 por conjuntos de obsequios premium (equivalente a USD 19 a USD 386). Mirzam Chocolate Makers, un productor artesanal con sede en Dubái, recibió cinco premios de la Academia del Chocolate en 2025 por su chocolate negro de origen único y sus colecciones veganas. La empresa también ha establecido alianzas de obsequios corporativos con organizaciones como Etihad Airways, Burj Al Arab y el Museo del Futuro. Además, la tendencia viral del «chocolate de Dubái», que incluye barras de pistacho-knafeh con precios de entre EUR 8 y EUR 10 por 100 gramos, demuestra cómo los productos novedosos pueden alcanzar precios tres o cuatro veces más altos que las barras de chocolate estándar. Sin embargo, esta tendencia también ha dado lugar a la aparición de productos falsificados, el 96% de los cuales no superó las inspecciones alemanas de seguridad alimentaria.

Expansión de la cultura de obsequios durante festividades y celebraciones

Las tradiciones de obsequios en Ramadán y Eid impulsan importantes aumentos de la demanda, superando los patrones de las festividades occidentales. Casi la mitad de los consumidores de Oriente Medio compran chocolate como obsequio durante las festividades del Eid. Ferrero Rocher lidera las ventas de chocolate en caja durante el Ramadán, mientras que Nutella logra la mayor penetración en los hogares a nivel mundial en Arabia Saudita, lo que refleja su alineación con las ocasiones de consumo orientadas a la familia. Patchi, que opera varias sucursales en Arabia Saudita, ha desarrollado su modelo de negocio en torno al empaque de obsequios premium y colecciones estacionales diseñadas para las festividades islámicas. Según el informe Estado del Consumo de Golosinas de la Asociación Nacional de Confiteros, una gran mayoría de los consumidores a nivel mundial valora las tradiciones de compartir y regalar confitería, siendo esta cifra probablemente más alta en Oriente Medio debido a las prácticas culturales. Esta demanda predecible permite a los fabricantes posicionar el inventario con anticipación y optimizar los calendarios de producción, aliviando las presiones sobre el capital de trabajo. La alianza de Bateel con InterContinental Al-Ahsa y la apertura de su boutique en Seúl destacan cómo las marcas enfocadas en obsequios están expandiéndose geográficamente para dirigirse a mercados de la diáspora y turistas.

Mayor interés de los consumidores en sabores novedosos

La tendencia del chocolate de Dubái, puesta en el centro de atención por las barras de pistacho-knafeh que ganaron popularidad en las redes sociales, ha inspirado productos similares en todo el mundo. Por ejemplo, Lindt introdujo variantes de edición limitada a un precio premium, con disponibilidad restringida por tienda. Además, marcas de Estados Unidos como Béquet, Pinkbox y Amoretti lanzaron productos de crema de pistacho. Este creciente interés en ingredientes regionales —como dátiles, pistachos, azafrán y agua de rosas— está dando forma a las estrategias de desarrollo de productos. Un estudio de Agricultura de Canadá sobre lanzamientos de productos en la región del Consejo de Cooperación del Golfo identificó un enfoque creciente en productos a base de plantas o con alto contenido de proteína con sabor a chocolate, lo que refleja una combinación de innovación en sabores y posicionamiento orientado a la salud. Marcas como Mirzam ofrecen colecciones de Ramadán y Eid que incorporan especias locales y cacao de origen único proveniente de India y Tanzania. De manera similar, el chocolate de leche de camella de Al Nassma ofrece un perfil de sabor distintivo, con atractivo para los turistas que buscan experiencias auténticas de Oriente Medio.

Occidentalización de los hábitos de consumo de aperitivos y confitería

La urbanización y la creciente presencia de comunidades expatriadas en los Emiratos Árabes Unidos y Catar están impulsando cambios en los hábitos de consumo de aperitivos, promoviendo el consumo fuera de los horarios de comida tradicionales. Este cambio ha incrementado la demanda de formatos de porciones controladas, como barritas y bloques moldeados, que se adaptan a las necesidades de conveniencia y estilo de vida de los consumidores modernos. El Kinder Bueno de Ferrero ha ganado popularidad entre los millennials árabes, destacando su atractivo para este grupo demográfico, mientras que Kinder Joy sigue siendo líder en el segmento de chocolate infantil, lo que muestra la capacidad de la marca para atender a diversos grupos de edad. Además, la expansión de las tiendas de conveniencia y el crecimiento de las plataformas de comercio rápido están reconfigurando los patrones de compra de chocolate, ofreciendo a los consumidores acceso instantáneo a los productos sin depender de las visitas tradicionales al supermercado. Se espera que el mercado de comercio rápido en Oriente Medio y África del Norte crezca significativamente, capturando una participación notable del sector de comercio electrónico en expansión de la región. Sin embargo, la influencia de la occidentalización también ha traído un mayor escrutinio en materia de salud. Según datos de la OMS EMRO, 11 de los 22 países del Mediterráneo Oriental aplican impuestos especiales a las bebidas azucaradas, con Arabia Saudita aplicando una participación total de impuestos del 42,03% y los Emiratos Árabes Unidos y Omán al 36,51%. Esta tendencia sugiere que los productos de confitería con alto contenido de azúcar podrían enfrentar desafíos fiscales similares en el futuro [1]Fuente: Organización Mundial de la Salud, "Análisis de situación de la tributación de las bebidas azucaradas en la Región del Mediterráneo Oriental," who.int.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo y complejidad del mantenimiento de la calidad del producto | -0.9% | Amplio en el Consejo de Cooperación del Golfo, particularmente en Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Disponibilidad limitada de materias primas premium | -1.1% | Regional (todos los mercados de Oriente Medio dependientes de importaciones) | Largo plazo (≥ 4 años) |

| Desafíos en la localización de sabores internacionales a los gustos regionales | -0.4% | Arabia Saudita, Kuwait, Omán | Mediano plazo (2-4 años) |

| Chocolates falsificados y de baja calidad que afectan la confianza en la marca | -0.6% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo y complejidad del mantenimiento de la calidad del producto

Los futuros del cacao experimentaron un aumento significativo durante el año de cosecha 2023/24, con los precios al contado de la Bolsa Intercontinental (ICE) de Nueva York superando los USD 8.400 por tonelada métrica a principios de mayo de 2024, casi tres veces más que el año anterior. Este marcado incremento se atribuyó a varios desafíos, incluido el impacto generalizado del Virus del Brote Hinchado que afectó los cultivos de cacao en África Occidental, los retrasos en los pagos en finca a los agricultores y la aplicación de los reglamentos de deforestación de la Unión Europea orientados a promover el abastecimiento sostenible. Además, los precios de la manteca de cacao y el licor de cacao aumentaron a un ritmo más rápido en comparación con los granos de cacao, con los índices de procesamiento determinados por los principales procesadores casi duplicándose. Barry Callebaut, un destacado fabricante de cacao y chocolate, obtiene la mayor parte de su cacao de África Occidental y reportó un crecimiento significativo en su volumen de Asia, Oriente Medio y África (AMEA). La inversión de la empresa en la ampliación de su fábrica en Egipto en 2024, junto con la apertura de su instalación en Casablanca, Marruecos, en octubre de 2023, subraya su enfoque estratégico en la regionalización de las operaciones de procesamiento y la mitigación de los riesgos de la cadena de suministro. De manera similar, la fábrica de Nestlé en Yeda, Arabia Saudita, prevista para comenzar producción en 2025, refleja un enfoque proactivo para reducir la dependencia de las importaciones y abordar posibles interrupciones del suministro. Sin embargo, los actores más pequeños de la industria enfrentan desafíos significativos, ya que a menudo carecen de los recursos financieros para asegurar contratos a futuro para el cacao o invertir en capacidad de procesamiento local. Según estimaciones de Jefferies, el cacao representa una porción notable del costo de los bienes vendidos para Mondelēz International y The Hershey Company, lo que indica que las marcas de nivel medio podrían experimentar presiones sobre los márgenes a menos que adopten medidas como la reformulación de productos con chocolate compuesto (sustituyendo la manteca de cacao por grasa vegetal) o la implementación de estrategias de reducción de tamaño sin reducción de precio.

Disponibilidad limitada de materias primas premium

Las restricciones de suministro de pistachos, influenciadas por el papel significativo de Turquía en la producción mundial y las sequías regionales, han llevado al aumento de los precios. Esto ha planteado desafíos para la producción del chocolate de Dubái, que depende en gran medida de pistachos picados y pasta de pistacho. Un informe de GROLAB en mayo de 2025 destacó que la fuerte demanda del chocolate de Dubái, combinada con la escasez simultánea de materias primas esenciales como el cacao y los pistachos, ha creado una crisis de control de calidad. Las pruebas realizadas por las autoridades de Renania del Norte-Westfalia encontraron defectos generalizados en muestras de chocolate de Dubái importadas, con problemas como contaminación por micotoxinas, presencia de Salmonella, alérgenos no declarados y la sustitución de aceite de palma por manteca de cacao. Además, los datos de la Comisión Europea destacan que la Unión Europea es un exportador clave de chocolate y confitería de azúcar a los países del Consejo de Cooperación del Golfo, lo que refleja la dependencia de los fabricantes de Oriente Medio en derivados de cacao importados e ingredientes especializados [2]Fuente: Comisión Europea, "Oriente Medio – Países del Golfo," commission.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el chocolate negro gana reconocimiento saludable

El chocolate con leche y el chocolate blanco en conjunto mantuvieron una participación de mercado significativa del 69,74% en 2025. Esta dominancia está impulsada principalmente por su popularidad en el consumo familiar y las tradiciones de obsequios, donde la preferencia por la dulzura y la familiaridad juega un papel crucial. Estos tipos de productos son ampliamente preferidos por su atractivo universal y a menudo se eligen para ocasiones de celebración, convirtiéndolos en un elemento básico en muchos hogares. Su presencia establecida en el mercado refleja una sólida conexión con las preferencias de los consumidores por sabores indulgentes y reconfortantes.

Por otro lado, el chocolate negro está experimentando un crecimiento notable, con una tasa de crecimiento anual compuesto (CAGR) del 6,65% proyectada para el período 2026-2031, convirtiéndolo en el tipo de producto de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de consumidores adinerados en países como los Emiratos Árabes Unidos, Arabia Saudita y Catar. Estos consumidores se sienten atraídos por el chocolate negro por sus beneficios percibidos para la salud, incluido un mayor contenido de cacao, asociado con antioxidantes, minerales esenciales y un menor perfil de azúcar. Mientras tanto, el chocolate blanco continúa atendiendo a un público de nicho, con atractivo para los grupos demográficos más jóvenes y quienes buscan novedades. Sin embargo, su falta de sólidos de cacao limita su capacidad para capitalizar las declaraciones relacionadas con la salud, lo que restringe su potencial de mercado más amplio.

Por forma: los pralinés y trufas capturan primas en el segmento de obsequios

Las tabletas y barras representaron el 39,10% de las ventas basadas en forma en 2025, principalmente debido a su conveniencia, facilidad de control de porciones y adecuación para compras por impulso en entornos minoristas como supermercados y tiendas de conveniencia. Estas formas son especialmente preferidas por los consumidores que buscan opciones rápidas y accesibles. Por otro lado, los pralinés y trufas están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesto (CAGR) del 6,74% proyectada para el período 2026-2031. Esta rápida expansión está impulsada en gran parte por su popularidad como opciones de obsequio premium durante ocasiones festivas como el Ramadán y el Eid. Durante estas celebraciones, el énfasis en el empaque premium y la presentación artesanal permite a las marcas establecer precios más altos, con atractivo tanto para los mercados de obsequios corporativos como personales.

Bateel, una prominente marca de lujo, ofrece conjuntos de obsequios con precios entre AED 75 y AED 1.185 (USD 20 a USD 323), posicionando los pralinés y chocolates de dátil como ofertas de alta gama. Estos productos atienden a clientes exigentes que valoran la calidad y la exclusividad. De manera similar, Patchi, que opera aproximadamente 62 sucursales en Arabia Saudita, ha construido su reputación en torno a pralinés premium y colecciones estacionales. El compromiso de la marca con la calidad y la innovación le valió el reconocimiento como una de las mejores marcas de lujo de Forbes en Oriente Medio en 2005. Mientras tanto, los bloques moldeados y otras formas sirven para propósitos de nicho, como la repostería, aplicaciones industriales o formas novedosas. Sin embargo, estas formas generalmente carecen de los márgenes de beneficio asociados con los pralinés, lo que las hace menos lucrativas para los fabricantes enfocados en ofertas premium.

Por nivel de precio: el segmento premium supera al mercado masivo

En 2025, el chocolate del mercado masivo representó el 67,10% de la participación de mercado, lo que subraya la sensibilidad al precio de los consumidores de ingresos medios y la amplia disponibilidad de marcas de chocolate globales en supermercados e hipermercados. La dominancia de este segmento refleja la asequibilidad y accesibilidad que atraen a una amplia base de consumidores. Por otro lado, se anticipa que el chocolate premium crecerá a una tasa de crecimiento anual compuesto (CAGR) del 6,88% entre 2026 y 2031, representando el crecimiento más rápido entre los niveles de precio. Esta tendencia está impulsada por la creciente urbanización y el aumento de los ingresos disponibles en mercados clave como Arabia Saudita y los Emiratos Árabes Unidos, que están alentando a los consumidores a optar por opciones de chocolate de mayor calidad y más lujosas.

La creciente popularidad de las ofertas únicas de chocolate en Dubái, como las barras de pistacho-knafeh, demuestra la disposición de los consumidores a pagar entre tres y cuatro veces el precio del chocolate estándar por productos que ofrecen novedad y atractivo, particularmente en las redes sociales. Las marcas de chocolate premium están aprovechando la fuerte cultura de obsequios de Oriente Medio, donde factores como la presentación sofisticada y el prestigio de la marca son tan importantes como el sabor. Por ejemplo, Ferrero ha posicionado a Ferrero Rocher como el chocolate en caja favorito durante el Ramadán, alineándose con las preferencias culturales. De manera similar, Patchi hace hincapié en el empaque de lujo y las colecciones estacionales para satisfacer la demanda de opciones de obsequio premium en la región.

Por tipo de ingrediente: el chocolate de origen único emerge como motor de crecimiento de nicho

El chocolate a base de lácteos representó el 52,60% de la participación de mercado en 2025, principalmente debido a la popularidad del chocolate con leche en el consumo familiar y las ocasiones de obsequios. Esta categoría continúa dominando ya que atrae a una amplia base de consumidores con su sabor familiar y versatilidad. Por otro lado, el chocolate de origen único, elaborado con granos de cacao provenientes de una sola región, está proyectado a crecer a una tasa de crecimiento anual compuesto (CAGR) del 6,70% de 2026 a 2031. Esto representa el crecimiento más rápido entre los tipos de ingredientes, impulsado por consumidores adinerados que valoran las características únicas del cacao de origen específico, incluida la procedencia, la trazabilidad y los perfiles de sabor distintivos. Por ejemplo, Mirzam Chocolate Makers ha introducido colecciones de origen único provenientes de regiones como India y Tanzania, obteniendo cinco premios de la Academia del Chocolate en 2025 por su compromiso con la calidad y la innovación.

La producción de chocolate de origen único requiere establecer relaciones directas con cooperativas de cacao y gestionar plazos de entrega extendidos, lo que crea barreras de entrada significativas. Estos desafíos favorecen a jugadores establecidos como Barry Callebaut y Lindt sobre las startups regionales más pequeñas. Barry Callebaut, un destacado fabricante de chocolate a nivel mundial, obtiene el 75% de su cacao de África Occidental y opera instalaciones de producción en Egipto y Marruecos, aprovechando su escala e infraestructura. Sin embargo, Oriente Medio enfrenta una escasez de cacao cultivado localmente, lo que impide que las marcas de la región integren verticalmente sus cadenas de suministro. Esto las deja expuestas a las fluctuaciones en los precios de las materias primas globales. Por ejemplo, los futuros del cacao se dispararon un 131% durante 2023/24 debido al brote del Virus del Brote Hinchado en África Occidental, los retrasos en los pagos en finca a los agricultores y la aplicación de los reglamentos de deforestación de la Unión Europea (UE). Estos factores han comprimido significativamente los márgenes de beneficio de los productores de chocolate de origen único, destacando los desafíos de operar en este mercado de nicho.

Por canal de distribución: el comercio minorista en línea se dispara sobre la base del comercio rápido

Los supermercados e hipermercados representaron el 47,55% de la distribución en 2025, beneficiándose del alto flujo de clientes, exhibidores de compras por impulso estratégicamente posicionados y campañas promocionales vinculadas a eventos estacionales. En contraste, se proyecta que el comercio minorista en línea crecerá a una tasa de crecimiento anual compuesto (CAGR) del 6,95% de 2026 a 2031, emergiendo como el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por plataformas de comercio rápido que ofrecen entrega en 15 a 30 minutos. Por ejemplo, DNOC Distribution se asoció con noon en abril de 2025 para lanzar centros de noon Minutes, mientras que YallaMarket obtuvo USD 2,3 millones en financiamiento pre-semilla para facilitar entregas en 15 minutos en Dubái mediante el uso de tiendas oscuras. Sin embargo, la sensibilidad térmica del chocolate requiere logística de cadena de frío, lo que aumenta los costos que las plataformas de comercio rápido deben absorber o transferir a los consumidores. Además, el aumento de las tasas de interés ha incrementado aún más los gastos de almacenamiento en frío, lo que lleva a los operadores a mejorar la densidad de entrega y optimizar la eficiencia de las rutas. Con una penetración de internet y teléfonos móviles de casi el 100% entre la población de los Emiratos Árabes Unidos, la Cámara de Comercio e Industria de Dubái proyecta que el comercio electrónico generará USD 8 mil millones en ventas para 2025.

Las marcas que ofrecen cajas de suscripción, portales de obsequios corporativos o productos de edición limitada pueden asegurar márgenes de beneficio más altos en comparación con las que dependen exclusivamente de mercados de terceros. Las alianzas de obsequios corporativos de Mirzam con organizaciones como Etihad Airways, Burj Al Arab y el Museo del Futuro destacan cómo los canales de empresa a empresa (B2B) pueden complementar eficazmente las estrategias de comercio electrónico de empresa a consumidor (B2C).

Análisis geográfico

Arabia Saudita emergió como el segmento geográfico líder en 2025, manteniendo una participación significativa del 43,80% del mercado. Este liderazgo está impulsado por factores como el alto consumo per cápita de chocolate, una población que supera los 36 millones y las iniciativas de Visión 2030, que apuntan a impulsar la fabricación local de alimentos. Un ejemplo notable de esta tendencia es la inversión de Nestlé de USD 72 millones en una fábrica ubicada en Yeda, que se espera produzca 15.000 toneladas anuales a partir de 2025. Este movimiento subraya cómo las corporaciones multinacionales están localizando la producción para reducir la dependencia de las importaciones y minimizar la exposición a las fluctuaciones arancelarias. Además, AlBabtain Food anunció planes para una inversión en una fábrica de chocolate en agosto de 2024, enfatizando aún más el crecimiento de la producción local. Patchi, una destacada marca de chocolate, opera aproximadamente 62 sucursales en todo Arabia Saudita, marcando la mayor concentración de puntos de venta en cualquier mercado único. Además, la Nutella de Ferrero ha logrado la mayor penetración en hogares a nivel mundial en Arabia Saudita, lo que refleja su fuerte alineación con los hábitos de consumo orientados a la familia.

Los Emiratos Árabes Unidos se destacan como el segmento geográfico de más rápido crecimiento, con una tasa de crecimiento anual compuesto proyectada del 6,60% entre 2026 y 2031. Este crecimiento está impulsado por una combinación de factores, incluido el aumento de los flujos turísticos, una gran población expatriada y la popularidad del fenómeno del «chocolate de Dubái», que ha ganado reconocimiento mundial e inspirado imitaciones en todo el mundo. Sin embargo, esta tendencia también ha puesto de manifiesto ciertas preocupaciones de calidad. Los inspectores de alimentos alemanes reportaron que el 96% de las muestras de chocolate importadas presentaban defectos, con problemas como alérgenos no declarados, presencia de micotoxinas, contaminación por Salmonella y la sustitución de aceite de palma por manteca de cacao, lo que plantea interrogantes sobre la seguridad del producto y los estándares de calidad.

Otros mercados de la región, incluidos Kuwait, Omán, Catar, Baréin y el Resto de Oriente Medio, representan en conjunto segmentos más pequeños pero estratégicamente importantes. Catar, conocido por sus altos niveles de ingresos y la frecuente organización de eventos internacionales, ha visto una creciente demanda de productos de chocolate premium. Mientras tanto, Omán aplica una participación total de impuestos del 36,51% sobre los productos de chocolate, lo que influye en los patrones de precios y consumo. Estos mercados, aunque más pequeños en tamaño, desempeñan un papel crítico en la dinámica general del mercado de chocolate de Oriente Medio.

Panorama competitivo

El mercado de chocolate de Oriente Medio muestra una consolidación moderada, con actores globales como Mars, Mondelēz, Nestlé y Ferrero manteniendo participaciones de mercado significativas mientras dejan espacio para especialistas regionales y productores artesanales. El plan de Ferrero para expandir su presencia en los países del Consejo de Cooperación del Golfo (CCG) en cinco años, tras su crecimiento reciente, destaca las agresivas estrategias de expansión de las empresas multinacionales que apuntan a la región como un mercado de alto margen. Inversiones como la fábrica de Nestlé en Yeda y la expansión de Barry Callebaut en Egipto reflejan un cambio hacia la fabricación localizada para abordar los riesgos derivados de la volatilidad de los precios del cacao y los aranceles de importación.

Las empresas conjuntas siguen siendo una estrategia clave para la entrada y expansión en el mercado. Por ejemplo, Ferrero se ha asociado con Al Seer Group en los Emiratos Árabes Unidos (EAU), Al Bustan Al Khaleeji en Kuwait e Ismail Abudawood en Arabia Saudita para establecer canales de distribución directa, evitando a los importadores externos y capturando márgenes más altos. Las oportunidades de crecimiento están concentradas en productos orientados a la salud, como el chocolate a base de plantas, que está ganando terreno en la región de Oriente Medio y África del Norte (MENA) y se espera que crezca significativamente en los próximos años. Además, el chocolate de origen único atrae a consumidores adinerados que buscan productos con procedencia y trazabilidad.

Los actores más pequeños también están encontrando éxito al enfocarse en la calidad y la diferenciación de marca. Por ejemplo, Mirzam Chocolate Makers, un productor artesanal con sede en Dubái, ha recibido múltiples premios de la Academia del Chocolate y ha establecido alianzas de obsequios corporativos con empresas como Etihad Airways, Burj Al Arab y el Museo del Futuro. Esto demuestra cómo los actores de nicho pueden crear posiciones defendibles a través de ofertas premium y narrativa de marca.

Líderes de la industria del chocolate de Oriente Medio

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International S.A.

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Fix Dessert Chocolatery introdujo un nuevo sabor de chocolate en Dubái, ampliando su gama de productos para satisfacer los gustos cambiantes de los consumidores. Este lanzamiento fortalece la presencia de marca de Fix y refleja la innovación en el dinámico mercado de chocolate de Oriente Medio.

- Octubre de 2024: Barry Callebaut invirtió USD 30 millones para establecer una fábrica de chocolate en Egipto, apuntando a la demanda local y posicionando a Egipto como un centro de exportación regional de productos de chocolate en los mercados de Oriente Medio y África, apoyando así el crecimiento de la industria.

- Agosto de 2024: Abdulaziz y Mansour Ibrahim AlBabtain Co. aprobaron la inversión en una fábrica de producción de chocolate en Arabia Saudita, apoyando la expansión estratégica y respondiendo a la creciente demanda regional en el mercado de chocolate de Oriente Medio, a la vez que permite el crecimiento futuro en mercados extranjeros.

Alcance del informe del mercado de chocolate de Oriente Medio

El chocolate negro y el chocolate con leche y blanco están cubiertos como segmentos por Variante de Confitería. Las tiendas de conveniencia, las tiendas minoristas en línea, los supermercados/hipermercados y otros están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Catar, Arabia Saudita y los Emiratos Árabes Unidos están cubiertos como segmentos por País.| Chocolate negro |

| Chocolate con leche y chocolate blanco |

| Tabletas y barras |

| Bloques moldeados |

| Pralinés y trufas |

| Otras formas |

| Masivo |

| Premium |

| A base de lácteos |

| A base de plantas |

| Origen único |

| Supermercado/Hipermercado |

| Tienda minorista en línea |

| Tienda de conveniencia |

| Otros canales de distribución |

| Baréin |

| Kuwait |

| Omán |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por tipo de producto | Chocolate negro |

| Chocolate con leche y chocolate blanco | |

| Por forma | Tabletas y barras |

| Bloques moldeados | |

| Pralinés y trufas | |

| Otras formas | |

| Por nivel de precio | Masivo |

| Premium | |

| Por tipo de ingrediente | A base de lácteos |

| A base de plantas | |

| Origen único | |

| Por canal de distribución | Supermercado/Hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución | |

| Por geografía | Baréin |

| Kuwait | |

| Omán | |

| Catar | |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, con bajo contenido de azúcar y variantes sin azúcar.

- Toffees y nougats - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El nougat es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un aperitivo compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales dulces o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, normalmente alrededor del 30% o más. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un caramelo duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Nougats | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y, a veces, frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y, por lo general, frutas secas o bayas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de frutas y nueces | Estas suelen basarse en dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización empresarial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no normalizados | Los alimentos no normalizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de qué tan lenta o rápidamente se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche descremada en polvo | La leche descremada en polvo se obtiene eliminando el agua de la leche descremada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico elaborado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Forma libre | Sin contener ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación empresarial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de reglamentos que definen qué puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos a los que se les atribuyen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía mientras se está en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.