Tamaño y Participación del Mercado de Chocolate de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

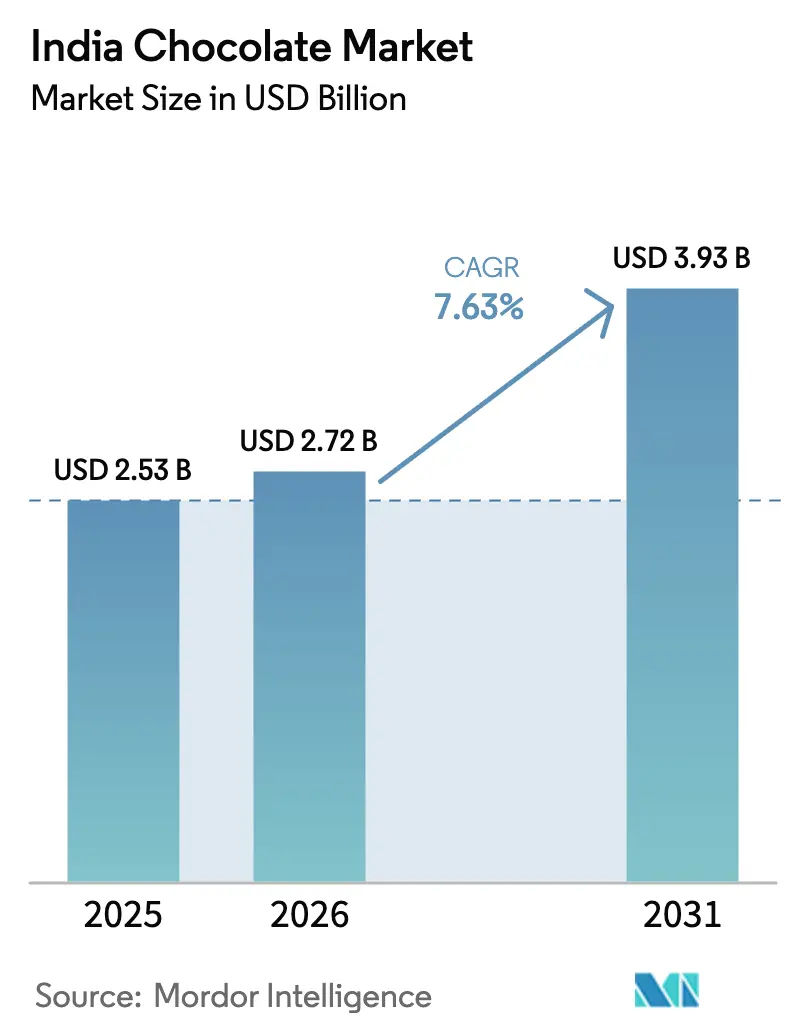

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de India por Mordor Intelligence

Se proyecta que el mercado de chocolate de India crecerá de USD 2,53 mil millones en 2025 a USD 2,72 mil millones en 2026, alcanzando USD 3,93 mil millones en 2031, lo que refleja una CAGR del 7,63% durante el período de pronóstico (2026–2031). Este crecimiento refleja un panorama de consumo en fortalecimiento, influenciado por los cambios en las preferencias de los consumidores y el reposicionamiento estratégico de productos. Los principales impulsores incluyen la innovación continua de productos, la premiumización y la diversificación de la oferta que atiende tanto el consumo orientado al placer como al bienestar. La creciente demanda de chocolates oscuros, funcionales, con azúcar reducida y de base vegetal está ampliando la base de consumidores, mientras que los chocolates premium y artesanales están transformando la categoría de confitería masiva a un producto experiencial. Además, la integración cultural del chocolate en festivales, hitos personales y ocasiones sociales continúa impulsando picos de demanda y reforzando las tradiciones de regalo.

Conclusiones Clave del Informe

- Por tipo de producto, las variantes de chocolate con leche y blanco lideraron con el 75,56% de la participación del mercado de chocolate de India en 2025, mientras que el chocolate negro avanza a una CAGR del 8,09% hasta 2031.

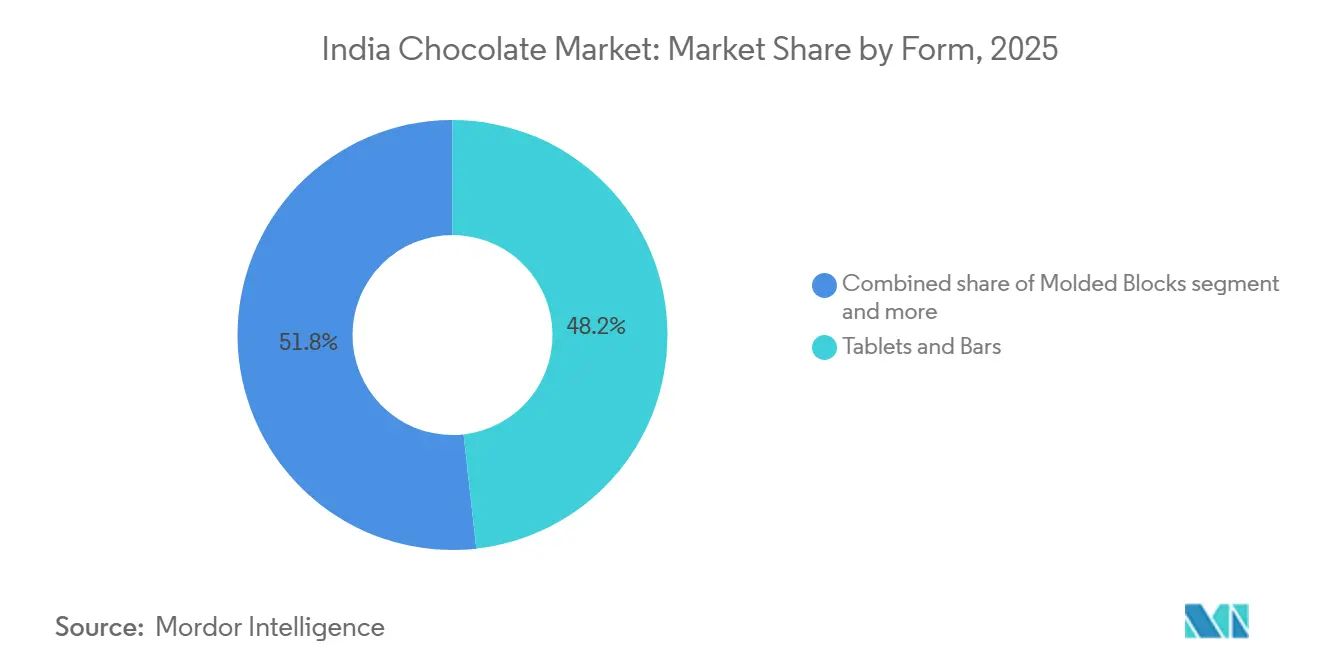

- Por forma, las tabletas y barras capturaron el 48,23% del tamaño del mercado de chocolate de India en 2025, mientras que se proyecta que los pralinés y trufas crecerán a una CAGR del 7,86% hasta 2031.

- Por rango de precio, el segmento masivo mantuvo una participación del 77,65% del tamaño del mercado de chocolate de India en 2025, mientras que las ofertas premium se están expandiendo a una CAGR del 8,13% hasta 2031.

- Por ingrediente, los productos de base láctea dominaron con una participación del 82,19% en 2025, pero el chocolate de base vegetal está creciendo a una CAGR del 8,54% hasta 2031.

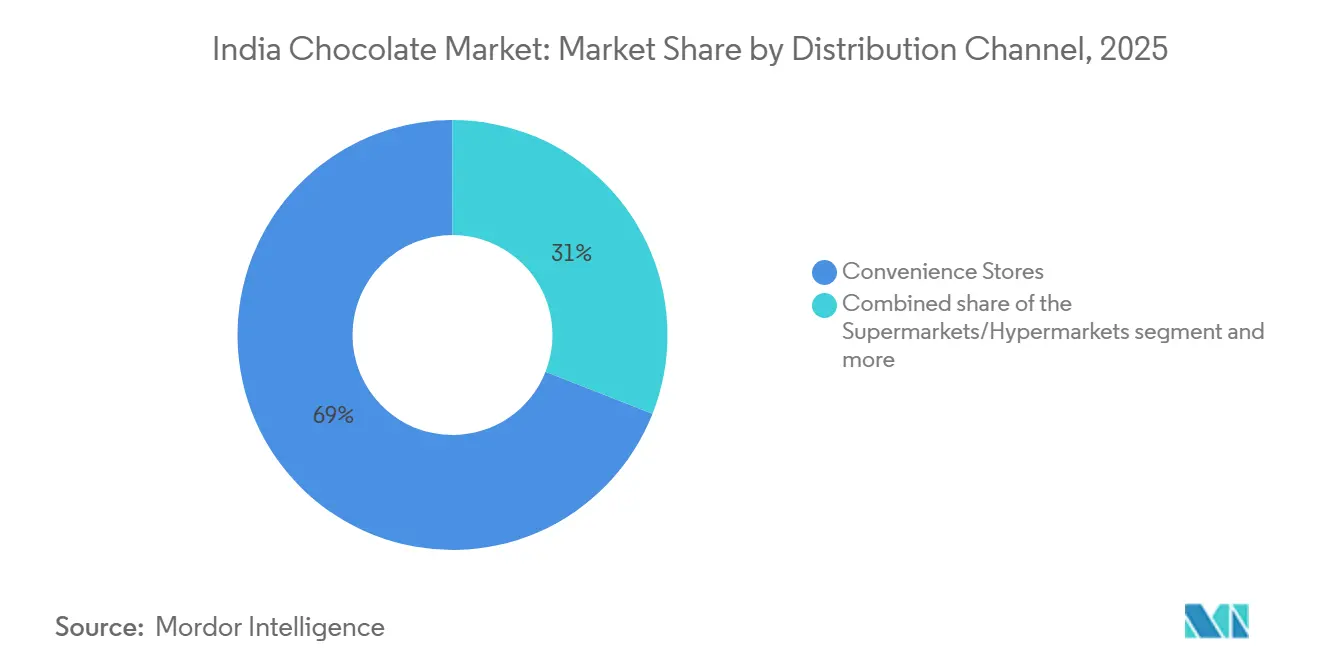

- Por distribución, las tiendas de conveniencia representaron el 69,03% del valor de 2025, mientras que se prevé que el comercio minorista en línea registre una CAGR del 9,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de salud y bienestar | 1.2% | Nacional, con mayor adopción en ciudades metropolitanas y centros urbanos de primer nivel | Mediano plazo (2-4 años) |

| Fuerte cultura de regalo durante festivales y ocasiones | 1.8% | Nacional, demanda máxima en el norte y oeste de India durante Diwali y Raksha Bandhan | Corto plazo (≤ 2 años) |

| Innovación de productos y experimentación de sabores | 1.1% | Nacional, con el segmento artesanal concentrado en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Narrativas de sostenibilidad y abastecimiento ético | 0.7% | Ciudades metropolitanas y centros urbanos de primer nivel, con expansión hacia el segundo nivel | Largo plazo (≥ 4 años) |

| Fuerte marketing de marca y posicionamiento emocional | 1.0% | Nacional, con mayor impacto en mercados urbanos | Corto plazo (≤ 2 años) |

| Premiumización y búsqueda de indulgencia | 1.3% | Ciudades metropolitanas, centros urbanos de primer y emergente segundo nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de salud y bienestar

Las tendencias de salud y bienestar están influyendo significativamente en el mercado de chocolate de India, impulsando cambios sustanciales en el desarrollo de productos y reformulando las percepciones de los consumidores sobre el chocolate, pasando de ser una indulgencia asociada a la culpa a una elección más consciente y con propósito. La creciente conciencia sobre dietas equilibradas, la reducción del azúcar y la nutrición funcional está llevando a los consumidores a buscar activamente chocolates con mayor contenido de cacao, azúcar reducida y perfiles de ingredientes más limpios. Esta preferencia en evolución está impulsando la demanda de chocolates oscuros, opciones bajas en azúcar y productos elaborados con edulcorantes naturales, ingredientes de base vegetal y adiciones funcionales como nueces, semillas, probióticos y antioxidantes. El chocolate se posiciona cada vez más como una indulgencia permisible que no solo promueve la mejora del estado de ánimo y el alivio del estrés, sino que también apoya el consumo controlado por porciones, alineándose perfectamente con los estilos de vida urbanos que enfatizan el bienestar mental, el autocuidado y la salud integral.

Fuerte cultura de regalo durante festivales y ocasiones

La fuerte cultura de regalo durante festivales y ocasiones especiales continúa impulsando el crecimiento del mercado de chocolate de India, estableciendo los chocolates como una opción de regalo ampliamente aceptada y emocionalmente significativa para diversas celebraciones. Los chocolates se han expandido más allá de las ocasiones festivas tradicionales como Diwali y Raksha Bandhan para convertirse en regalos populares para eventos como el Día de San Valentín, cumpleaños, aniversarios, reuniones corporativas e hitos personales. Este cambio se atribuye a su atractivo universal, su conveniencia como regalo y su capacidad para expresar afecto y celebración. Las marcas aprovechan esta tendencia ofreciendo surtidos temáticos, empaques de edición limitada, cajas de regalo personalizadas y paquetes premium diseñados para ocasiones específicas, consolidando aún más los chocolates como la opción de regalo preferida. Por ejemplo, durante el Día de San Valentín en febrero de 2025, Swiggy Instamart reportó un aumento significativo en las ventas de chocolate, con aproximadamente 581 chocolates pedidos por minuto, destacando la fuerte demanda impulsada por ocasiones y la importancia de la entrega inmediata para satisfacer los requisitos de regalo.

Innovación de productos y experimentación de sabores

La innovación de productos y la experimentación de sabores son impulsores clave del crecimiento en el mercado de chocolate indio, ya que las marcas actualizan constantemente sus portafolios para mantener el interés de los consumidores y destacarse en un panorama competitivo. Los consumidores indios están cada vez más abiertos a explorar nuevas texturas, intensidades de cacao, rellenos y formatos indulgentes. Esta tendencia está llevando a los fabricantes a ir más allá de las ofertas tradicionales mediante la introducción de texturas más suaves, estructuras en capas y experiencias sensoriales premium. La innovación se extiende más allá de los sabores para incluir mejoras en la formulación, mezclas de cacao refinadas, mayor cremosidad y un posicionamiento de producto elevado, transformando el chocolate de un snack rutinario en una experiencia indulgente. Por ejemplo, en noviembre de 2025, Mars Wrigley India lanzó el nuevo chocolate Galaxy, comercializado como un producto suave y refinado diseñado para satisfacer las preferencias locales en evolución en cuanto a textura e indulgencia, demostrando cómo los actores globales se están adaptando a las cambiantes expectativas de los consumidores en India.

Narrativas de sostenibilidad y abastecimiento ético

La sostenibilidad y el abastecimiento ético están moldeando cada vez más las decisiones de compra en el mercado de chocolate indio, particularmente entre los consumidores urbanos y jóvenes que priorizan el impacto ambiental y social. Los chocolates ya no se juzgan únicamente por su sabor y precio; la transparencia respecto al abastecimiento del cacao, el bienestar de los agricultores y las prácticas de cultivo responsable se ha convertido en un factor crítico para generar confianza en la marca y diferenciación. Las marcas que enfatizan compromisos con el cacao trazable, la mejora de los medios de vida de los agricultores y las prácticas ambientalmente responsables están fomentando conexiones emocionales más sólidas y una lealtad del consumidor a largo plazo. Estos esfuerzos también contribuyen a la premiumización, ya que los consumidores están más inclinados a asociar un mayor valor con productos que combinan indulgencia con responsabilidad ética. Por ejemplo, según Cocoa Life, a partir de 2024, aproximadamente 6.500 agricultores participaban en el programa Cocoa Life, demostrando la escala a la que las iniciativas de sostenibilidad se están integrando en las cadenas de suministro globales de cacao [1]Fuente: Cocoa Life, "Cocoa Life en India", cocoalife.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad a la temperatura y desafíos climáticos | -1.1% | Nacional, agudo en el norte y centro de India | Corto plazo (≤ 2 años) |

| Brechas en la infraestructura de cadena de frío | -0.9% | Ciudades de segundo y tercer nivel y zonas rurales en todas las regiones | Mediano plazo (2-4 años) |

| Preocupaciones de salud por el alto contenido de azúcar y grasa | -0.6% | Centros urbanos con mayor conciencia sobre la salud | Largo plazo (≥ 4 años) |

| Alta dependencia de importaciones de cacao | -1.3% | Nacional, con volatilidad de costos que afecta a todos los actores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta sensibilidad a la temperatura y desafíos climáticos

La alta sensibilidad a la temperatura y los desafíos relacionados con el clima imponen restricciones significativas al mercado de chocolate de India. El clima predominantemente cálido del país genera problemas persistentes en el mantenimiento de la estabilidad del producto, el almacenamiento y la distribución. Los chocolates son muy susceptibles a derretirse, al florecimiento de grasa y a la degradación de la textura cuando se exponen a temperaturas elevadas, lo que puede comprometer gravemente la calidad del producto y disminuir la experiencia del consumidor. Estos desafíos son particularmente agudos durante los prolongados meses de verano y en regiones con infraestructura de control de temperatura insuficiente. En consecuencia, los fabricantes y minoristas se ven obligados a adoptar soluciones de embalaje avanzadas, desarrollar formulaciones resistentes al calor y depender de una logística selectiva de cadena de frío. Estas medidas aumentan significativamente la complejidad operativa y dificultan la disponibilidad uniforme de chocolates en todo el país.

Brechas en la infraestructura de cadena de frío

Las brechas en la infraestructura de cadena de frío continúan siendo una restricción significativa para el mercado de chocolate indio, obstaculizando la calidad consistente del producto y la distribución a nivel nacional. Si bien los puntos de venta minoristas organizados y de comercio moderno en las áreas metropolitanas proporcionan cada vez más almacenamiento con control de temperatura, una parte sustancial del comercio general, particularmente en los mercados de segundo y tercer nivel y rurales, carece de refrigeración adecuada y almacenamiento con control climático. Esto plantea desafíos para preservar la calidad del chocolate durante el almacenamiento, el transporte y la entrega de última milla, generando riesgos como derretimiento, florecimiento y degradación de la calidad. La cobertura limitada de la cadena de frío también restringe la distribución de chocolates premium, rellenos y de base de pralinés, que son muy sensibles a la temperatura y requieren condiciones de manejo más estrictas. Además, estas brechas en la logística de frío requieren una mayor dependencia de embalajes especializados y estrategias de distribución selectiva, complicando la gestión de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Reconocimiento Saludable

Las variantes de chocolate con leche y blanco, que representaron el 75,56% del mercado en 2025, continúan dominando el mercado de chocolate de India debido a su fuerte alineación con las preferencias de sabor locales y su amplia accesibilidad. Los consumidores indios prefieren tradicionalmente perfiles de sabor más dulces y cremosos, y las formulaciones de base láctea y con leche se asemejan estrechamente a las características sensoriales de los postres y confitería familiares. Esto apoya un alto consumo repetido en varios grupos de edad. El segmento también se beneficia de su versatilidad, ya que los chocolates con leche y blancos se utilizan ampliamente no solo como barras independientes, sino también en productos de línea continua, chocolates moldeados, surtidos de regalo y más. Su amplia aceptación permite a los fabricantes innovar mediante infusiones de sabor, formatos rellenos, paquetes de porciones controladas y empaques festivos sin alterar significativamente las formulaciones básicas. Este enfoque sostiene el crecimiento en volumen mientras mantiene la lealtad a la marca.

El segmento de chocolate negro, que se expande a una CAGR del 8,09% hasta 2031, está emergiendo como la categoría de más rápido crecimiento dentro del mercado de chocolate de India. Este crecimiento está impulsado por la evolución de las percepciones de los consumidores en torno a la salud, la sofisticación y la indulgencia. El chocolate negro se posiciona cada vez más como una opción "mejor para ti" debido a su mayor contenido de cacao, menores niveles de azúcar y su asociación con antioxidantes, lo que lo hace particularmente atractivo para adultos urbanos conscientes de la salud. Esta tendencia está respaldada por la creciente conciencia sobre el consumo consciente, el control de porciones y el consumo sin culpa, donde el chocolate negro se consume en cantidades más pequeñas pero con un valor percibido más alto. El segmento también se beneficia de la premiumización, ya que los consumidores muestran un creciente interés en el cacao de origen específico, las barras de origen único, los métodos de producción artesanal y los porcentajes más altos de cacao, elevando el atractivo del chocolate negro.

Por Forma: Los Pralinés y Trufas Capturan las Primas de Regalo

Las tabletas y barras, que representaron el 48,23% del mercado en 2025, continúan dominando el mercado debido a su simplicidad, versatilidad y alineación con los hábitos de consumo cotidiano. Estos formatos se benefician de la amplia familiaridad del consumidor y la facilidad de porcionado, lo que los hace adecuados tanto para el consumo impulsivo como para la indulgencia controlada en varios grupos de edad. Las tabletas y barras también sirven como plataforma clave para la narrativa de marca y la innovación, permitiendo a los fabricantes introducir diversas intensidades de cacao, rellenos, texturas e inclusiones sin alterar el formato básico. Su estructura plana y estandarizada facilita el embalaje eficiente, el apilamiento y la comercialización, mejorando la visibilidad tanto en el comercio general como en los canales de venta minorista moderna. Además, las barras son muy adecuadas para regalos y promociones estacionales a través de multipacks, fundas de edición limitada y diseños festivos, impulsando la demanda más allá del consumo de una sola unidad.

Los pralinés y trufas, que crecen a una CAGR del 7,86% hasta 2031, están ganando una tracción significativa en el mercado de chocolate de India a medida que los consumidores asocian cada vez más estos formatos con la indulgencia premium y el regalo. Estos productos se perciben como artesanales y celebratorios, a menudo vinculados a ocasiones especiales, regalos corporativos y surtidos festivos, lo que apoya una mayor realización de valor a pesar de los menores volúmenes unitarios. Sus ricas texturas, centros rellenos y perfiles de sabor en capas se alinean con el creciente interés del consumidor en la alimentación experiencial y la indulgencia sofisticada. Este segmento se ve además impulsado por la expansión de chocolateros premium, marcas boutique y ofertas importadas, junto con una mayor exposición a los estándares globales de confitería a través de viajes y medios digitales.

Por Rango de Precio: El Dominio Masivo Enmascara el Auge Premium

El segmento masivo, que representó el 77,65% del mercado en 2025, sigue siendo la base del mercado de chocolate de India. Este dominio está impulsado por su amplia accesibilidad, patrones de consumo habitual y fuerte penetración en los formatos minoristas urbanos y semiurbanos. Los chocolates de precio masivo están profundamente integrados en los hábitos de consumo cotidiano, sirviendo como golosinas impulsivas, adiciones a la lonchera y pequeñas recompensas, particularmente para niños y adultos jóvenes. Los fabricantes apoyan el crecimiento en volumen a través de paquetes unitarios asequibles, SKU con precio fijo y formatos de porciones controladas que garantizan la asequibilidad de nivel de entrada mientras mantienen la frecuencia de consumo. Además, las continuas innovaciones de sabor, las variantes de edición limitada y los empaques festivos ayudan a las marcas a mantener el interés del consumidor y reforzar la lealtad a la marca sin aumentar significativamente los precios.

Las ofertas de chocolate premium, proyectadas para crecer a una CAGR del 8,13% hasta 2031, están emergiendo como un impulsor significativo del crecimiento de valor en el mercado de chocolate de India. Esta tendencia refleja un cambio en las preferencias de los consumidores hacia la indulgencia centrada en la calidad y el consumo experiencial. Los chocolates premium se perciben cada vez más como símbolos de sofisticación, autorrecompensa y regalo reflexivo, particularmente entre los consumidores urbanos y metropolitanos. El crecimiento en este segmento está impulsado por el creciente interés en chocolates con alto contenido de cacao, cacao de origen único y abastecimiento ético, artesanía artesanal y formulaciones de etiqueta limpia. Estos factores elevan el chocolate de un snack casual a una experiencia gourmet. Por ejemplo, en enero de 2026, Mondelez India amplió su portafolio de chocolate premium lanzando dos nuevas variantes de Cadbury Bournville, como Bournville chocolate negro al 50% con naranja y Bournville chocolate negro al 70%.

Por Tipo de Ingrediente: El Auge de la Base Vegetal Refleja Cambios Dietéticos

Las formulaciones de base láctea, que representaron el 82,19% del mercado en 2025, continúan dominando el mercado de chocolate de India. Este dominio está fuertemente respaldado por el robusto ecosistema de producción de leche del país y una cultura de consumo de lácteos profundamente arraigada. Como el principal productor de leche del mundo, India garantiza un suministro abundante de materias primas clave como sólidos lácteos, leche en polvo, grasa butírica y suero, que son esenciales para las formulaciones de chocolate con leche y blanco. La fortaleza del segmento se ve reforzada por sólidos fundamentos de suministro doméstico. Por ejemplo, según el Ministerio de Industrias de Procesamiento de Alimentos, la producción de leche de India alcanzó 239,30 millones de toneladas en 2023–24, con una disponibilidad de leche per cápita de 471 gramos por día [2]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "Procesamiento de Alimentos", mofpi.gov.in. Esto destaca la extensa integración de los lácteos en las dietas diarias. El consumo generalizado de leche fomenta naturalmente una preferencia por texturas de chocolate cremosas y suaves, impulsando así la demanda de formulaciones de base láctea.

Las variantes de chocolate de base vegetal, que se expanden a una CAGR del 8,54% hasta 2031, están emergiendo como un nicho de alto crecimiento dentro del mercado. Este crecimiento está impulsado por los cambios en las preferencias dietéticas y los avances en la innovación de ingredientes. Estas formulaciones, que utilizan alternativas como almendra, avena, soja o coco en lugar de lácteos, están ganando popularidad entre los consumidores intolerantes a la lactosa, los flexitarianos y las poblaciones urbanas cada vez más enfocadas en la salud y la sostenibilidad. El segmento se beneficia de la creciente conciencia sobre las dietas veganas y de etiqueta limpia, donde los chocolates de base vegetal se perciben como más ligeros, más éticos y alineados con las tendencias modernas de bienestar. Las innovaciones en grasas de base vegetal, emulsionantes y sustitutos de la leche han mejorado significativamente la sensación en boca y la cremosidad de estos chocolates, reduciendo la brecha sensorial con los chocolates lácteos tradicionales y mejorando la aceptación del consumidor.

Por Canal de Distribución: El Comercio Minorista en Línea Reescribe las Reglas del Juego

Las tiendas de conveniencia, que representaron el 69,03% de la distribución de chocolate en 2025, siguen siendo el canal de ventas más influyente en el mercado de chocolate de India debido a su amplio alcance, las frecuentes interacciones con los consumidores y su idoneidad para las compras impulsivas. Este dominio está respaldado por la densa red de tiendas de conveniencia de barrio y kirana del país, que sirven como puntos de compra primarios en áreas urbanas, semiurbanas y rurales. Los chocolates se benefician significativamente del alto tráfico de clientes y la colocación estratégica en los mostradores de facturación, fomentando las compras espontáneas y reforzando el consumo habitual. Las tiendas de conveniencia son particularmente efectivas para los SKU de precio masivo y de una sola porción, que atienden la toma de decisiones rápida y la gratificación inmediata. Además, este canal permite a los fabricantes escalar eficientemente los lanzamientos de nuevos productos, paquetes estacionales y variantes promocionales, garantizando una rápida penetración en el mercado sin depender de puntos de venta minoristas de gran formato.

El comercio minorista en línea, que crece a una CAGR del 9,13% hasta 2031, es el canal de más rápida expansión en el mercado de chocolate de India, impulsado por la rápida adopción digital y la evolución de los comportamientos de compra. Las plataformas en línea están transformando el consumo de chocolate al proporcionar una comodidad incomparable, surtidos más amplios y fácil acceso a chocolates premium, importados, artesanales y de base vegetal, que a menudo no están disponibles en los formatos minoristas tradicionales. Este crecimiento está respaldado por la expansión de la infraestructura digital de India. Por ejemplo, según la Oficina de Información de Prensa (PIB), India registró 1.002,85 millones de suscriptores de internet durante abril–junio de 2025, aumentando significativamente la base de consumidores accesible para las plataformas de comercio electrónico y comercio rápido [3]Fuente: Oficina de Información de Prensa (PIB), "Internet en India", pib.gov.in. Además, el auge de la entrega de comestibles basada en aplicaciones y el comercio instantáneo ha abordado las preocupaciones sobre los tiempos de entrega de última milla, haciendo que los chocolates sean más accesibles, incluso para compras impulsivas.

Análisis Geográfico

El consumo de chocolate en India muestra variaciones regionales significativas influenciadas por el clima, la distribución del ingreso y las preferencias culturales. A pesar de estas diferencias, el mercado se está integrando cada vez más, con patrones de consumo que convergen entre regiones. Las ciudades metropolitanas y los centros urbanos de primer nivel dominan los volúmenes de chocolate debido a una mayor disponibilidad de productos, densas redes minoristas y una fuerte presencia de marcas. Mientras tanto, las ciudades de segundo y tercer nivel están emergiendo como áreas de crecimiento, impulsadas por la expansión del comercio minorista organizado, las tiendas de conveniencia y las plataformas de comercio electrónico. Los avances en la logística de cadena de frío, la tecnología de embalaje y la entrega de comercio rápido están facilitando la penetración del chocolate en regiones más cálidas y anteriormente desatendidas, contribuyendo a una demanda nacional más equilibrada.

Las regiones norte y oeste, lideradas por ciudades como Delhi-NCR, Mumbai, Pune y Ahmedabad, representan la mayor participación del consumo de chocolate en India. Estas regiones se benefician de una fuerte cultura de regalo, frecuentes compras impulsivas y una sólida presencia de tiendas de conveniencia y formatos minoristas modernos. La demanda está impulsada principalmente por productos de chocolate de precio masivo y medio, que atienden el consumo cotidiano, los regalos festivos y el consumo familiar. Además, el oeste de India sirve como un centro clave de fabricación y distribución, lo que permite cadenas de suministro eficientes y lanzamientos más rápidos de nuevos productos en los mercados vecinos.

El sur de India, particularmente ciudades como Bengaluru, Chennai e Hyderabad, exhibe una mayor demanda de chocolates premium, oscuros y artesanales. Los consumidores de esta región muestran una mayor disposición a pagar por productos de origen único, artesanales y de abastecimiento ético. Esta tendencia está respaldada por una mayor exposición a las tendencias alimentarias globales, una próspera cultura de cafés y panaderías, y la rápida adopción del comercio electrónico y las marcas de chocolate de venta directa al consumidor. El este de India, incluidas ciudades como Kolkata y Bhubaneswar, representa un mercado más pequeño pero en constante crecimiento. Factores como la creciente urbanización, la mejora de la infraestructura minorista y la mayor exposición a la confitería de marca están impulsando gradualmente el consumo de chocolate en esta región. Estos desarrollos, combinados con las dinámicas regionales en todo el país, subrayan la transición de India de un dominio liderado por las metrópolis a una expansión de mercado más amplia en múltiples ciudades.

Panorama Competitivo

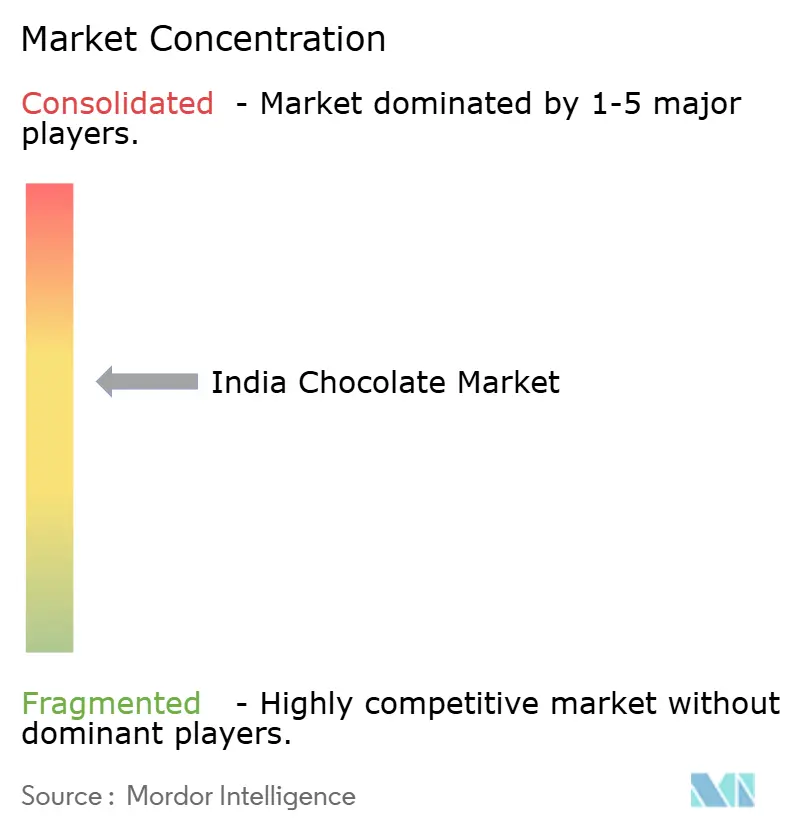

El mercado de chocolate de India está moderadamente concentrado, con corporaciones multinacionales que ejercen una influencia significativa debido a sus amplias capacidades de fabricación, amplias redes de distribución y sólido valor de marca. Los actores clave que dan forma al mercado incluyen Nestlé S.A., Mondelēz International, Inc., Ferrero International SpA, Mars, Incorporated y The Hershey Company. Estas empresas mantienen su dominio a través de marcas insignia, amplia presencia en tiendas de conveniencia y comercio general, y estrategias de marketing que refuerzan el consumo habitual y las prácticas de regalo. Su escala operativa apoya la estabilidad de precios, los lanzamientos rápidos de productos a nivel nacional y el liderazgo sostenido en los segmentos masivos y de precio medio.

La competencia en el mercado se está intensificando a medida que los actores establecidos invierten en expansión de capacidad, integración hacia atrás e innovación de productos para proteger y hacer crecer su participación de mercado. Estas empresas están diversificando sus portafolios con ofertas como chocolates oscuros, submarcas premium, formulaciones resistentes al calor y sabores adaptados a las preferencias indias. Además, están mejorando las estrategias omnicanal integrando plataformas de comercio electrónico y comercio rápido para mejorar la accesibilidad y la capacidad de respuesta. Estos esfuerzos han elevado las barreras de entrada en el segmento del mercado masivo, donde la escala, la eficiencia de la cadena de suministro y las sólidas relaciones con los minoristas son fundamentales para el éxito.

Además de los líderes globales, las marcas artesanales y emergentes de chocolate están alterando la dinámica competitiva al centrarse en segmentos de consumidores premium y de nicho. Estas marcas se diferencian a través de iniciativas de sostenibilidad, abastecimiento ético de cacao, productos de etiqueta limpia, sabores regionales y experimentales, y modelos de distribución digital primero. Las oportunidades se concentran cada vez más en áreas como los chocolates de base vegetal y sin lácteos, las opciones funcionales y con azúcar reducida, y los canales de venta directa al consumidor que evitan los márgenes minoristas tradicionales y fomentan una mayor participación del consumidor. En consecuencia, el mercado de chocolate indio está evolucionando hacia un panorama de doble velocidad, donde las corporaciones multinacionales impulsan el crecimiento en volumen, mientras que las marcas artesanales ágiles lideran la premiumización y la expansión de valor impulsada por la innovación.

Líderes de la Industria del Chocolate de India

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

Mars, Incorporated

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Cadbury Dairy Milk introdujo 'Milkinis', una barra de chocolate rellena de crema de leche dirigida a consumidores más jóvenes y en movimiento. Está disponible en una barra individual de 17 g y un paquete doble de 34 g.

- Julio de 2025: Campco introdujo tres nuevos productos de chocolate en su portafolio: Dark Delight chocolate negro, Dome Delight trufas premium y Campco Orange Eclairs.

- Julio de 2025: Barry Callebaut inauguró su tercera planta de fabricación de chocolate en India. Estratégicamente ubicada en la zona industrial de Ghiloth en Neemrana, la fábrica de campo verde de 20.000 metros cuadrados cuenta con líneas de producción avanzadas para chocolate y compuesto en varios formatos, junto con almacenamiento integrado.

- Octubre de 2024: La marca suiza de chocolate de lujo Läderach ha abierto su segunda tienda en India y su primera en Mumbai, en asociación con el Grupo Dharampal Satyapal. Situada en Jio World Plaza, la tienda ofrece chocolates artesanales y regalos festivos.

Alcance del Informe del Mercado de Chocolate de India

El mercado de chocolate abarca la industria involucrada en la producción, distribución y venta de productos de chocolate derivados de granos de cacao. El mercado de chocolate indio está segmentado por tipo de producto, forma, rango de precio, tipo de ingrediente y canal de distribución. Según el tipo de producto: chocolate negro, chocolate con leche y chocolate blanco. Según la forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Según el rango de precio, el mercado está segmentado en masivo y premium. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia y otros canales de distribución. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origen Único |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas de Conveniencia |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Chocolate Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origen Único | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y a menudo marrón que se elabora con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Nueces | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción