Tamaño y Participación del Mercado de Chocolate de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate de Asia Pacífico crezca de USD 19.140 millones en 2025 a USD 20.040 millones en 2026, y se prevé que alcance USD 25.240 millones en 2031, con una CAGR del 4,72% durante el período 2026-2031. Este crecimiento se atribuye al aumento de los ingresos disponibles, la rápida urbanización y la creciente preferencia por las confecciones de estilo occidental premium. China, India y las principales ciudades del Sudeste Asiático lideran esta tendencia, con consumidores más jóvenes que favorecen productos que destacan sabores únicos, origen y beneficios para la salud. La expansión del comercio minorista moderno y el comercio electrónico ha mejorado la accesibilidad al chocolate, especialmente en las ciudades de Nivel 2 y Nivel 3, impulsando el crecimiento de las ventas. La demanda de chocolates artesanales, orgánicos y orientados a la salud está aumentando, especialmente en Japón, Corea del Sur y Australia, impulsada por innovaciones en sabores. Los festivales como el Año Nuevo Lunar, Diwali y la Navidad impulsan la demanda estacional, ya que los chocolates son opciones populares para regalar. Para aprovechar este mercado en crecimiento, los proveedores de cacao están aumentando las inversiones en abastecimiento integrado, comercio digital y logística de cadena de frío, centrándose en ciudades secundarias y terciarias. Sin embargo, desafíos como la volatilidad del precio del cacao y la evolución de las políticas de impuestos al azúcar generan presiones de costos, favoreciendo a las marcas ágiles con sólidas capacidades de aprovisionamiento y reformulación.

Conclusiones Clave del Informe

- Por tipo de producto, las variedades blanca y con leche representaron conjuntamente el 60,83% de la participación del mercado de chocolate de Asia Pacífico en 2025, mientras que el chocolate negro registró la CAGR más rápida del 6,55% hasta 2031.

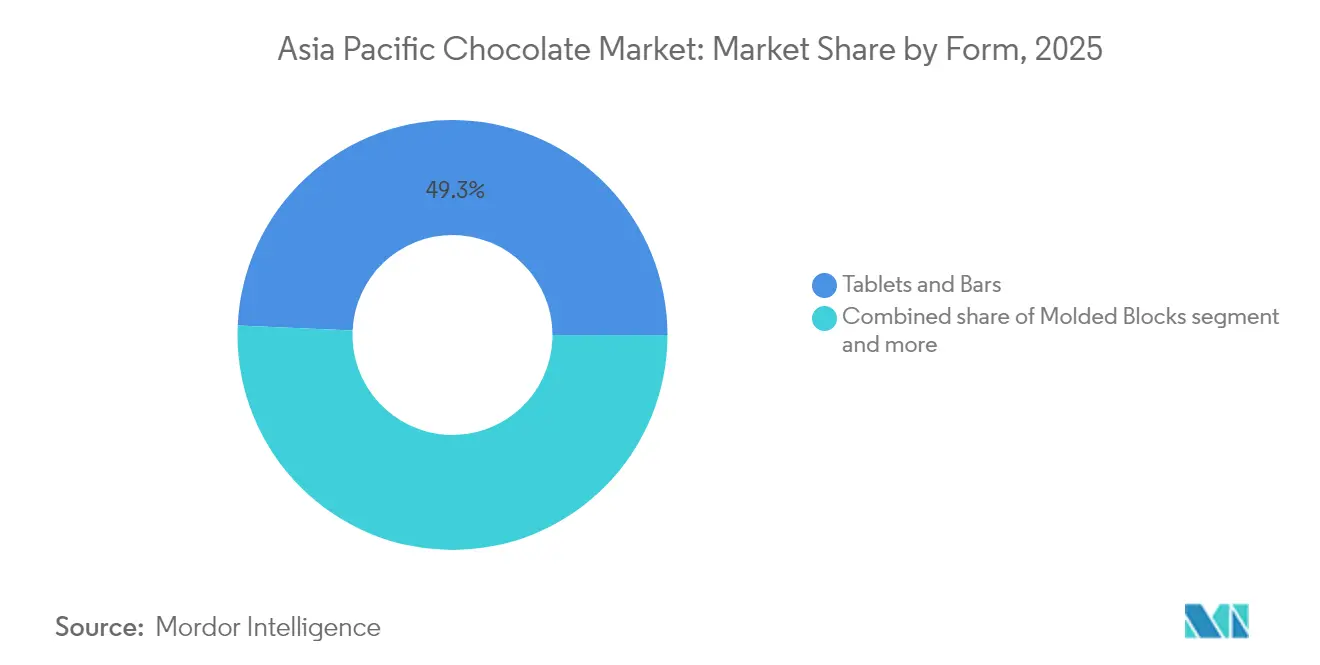

- Por forma, el segmento de tabletas y barras representó el 49,30% del tamaño del mercado de chocolate de Asia Pacífico en 2025, y se proyecta que los bloques moldeados crecerán a una CAGR del 5,55% entre 2026-2031.

- Por rango de precio, el segmento masivo representó el 74,35% del tamaño del mercado de chocolate de Asia Pacífico en 2025, y se proyecta que el segmento premium crecerá a una CAGR del 5,74% entre 2026-2031.

- Por canal de distribución, las tiendas de conveniencia captaron una participación de ingresos del 38,40% en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 5,38% hasta 2031.

- Por geografía, China lideró con una participación del 31,05% del mercado de chocolate de Asia Pacífico en 2025; se prevé que Malasia se expanda a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia por el halo de salud del chocolate negro | +1.2% | Global, más fuerte en Japón, Singapur, Australia | Mediano plazo (2-4 años) |

| Innovación de productos dirigida a la Generación Z y los millennials | +0.9% | Centros urbanos en China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Adopción de cacao de origen único del Sudeste Asiático por marcas de elaboración artesanal de grano a barra | +0.6% | Malasia, Indonesia, Tailandia, segmentos premium a nivel mundial | Largo plazo (≥ 4 años) |

| Urbanización y Cambio de Estilos de Vida | +1.1% | Ciudades secundarias de China, India, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Influencia del Estilo de Vida Occidental y Mayor Conciencia sobre el Chocolate | +0.8% | Ciudades de Nivel 2 en China e India, áreas urbanas de la ASEAN | Mediano plazo (2-4 años) |

| Demanda impulsada por la sostenibilidad de cacao/chocolate certificado | +0.4% | Japón, Australia, Singapur, producción orientada a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por el halo de salud del chocolate negro

El chocolate negro, reconocido como un alimento funcional, está experimentando una CAGR del 6,87%, superando el crecimiento del segmento tradicional de chocolate con leche, particularmente entre los consumidores conscientes de su salud. La urbanización influye significativamente en esta tendencia, ya que una gran parte del consumo de alimentos ocurre en las ciudades, impulsando la demanda de alimentos procesados con beneficios percibidos para la salud. Con la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la obesidad, la diabetes y las afecciones cardiovasculares, los consumidores optan cada vez más por snacks que combinan indulgencia con ventajas para la salud. Por ejemplo, en 2023, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) informó que el 4,9% de los adultos en Corea del Sur son obesos[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE), "Tasas de Obesidad en el Mundo", oecd.org. En mercados emergentes como India y China, la rápida adopción de hábitos alimenticios más saludables y el aumento de los ingresos disponibles han impulsado aún más el consumo de chocolate negro. Los fabricantes están aprovechando esta tendencia promoviendo las propiedades antioxidantes y enfatizando el contenido de cacao. Al mismo tiempo, las autoridades reguladoras están intensificando el escrutinio de las declaraciones de propiedades saludables para garantizar el cumplimiento de las normas de seguridad alimentaria. A pesar de un aumento del doble en los precios del cacao, los productores de chocolate negro han mantenido los márgenes de beneficio mediante un posicionamiento premium. Este efecto de 'halo de salud' es particularmente fuerte en los mercados desarrollados de Asia Pacífico, donde los consumidores están dispuestos a pagar más por productos con beneficios percibidos para la salud.

Innovación de productos dirigida a la Generación Z y los millennials

Los consumidores de la Generación Z están impulsando la adopción del comercio social en Asia Pacífico, transformando significativamente el desarrollo de productos de chocolate y las estrategias de marketing. Los productores de chocolate tailandeses, respaldados por las iniciativas de desarrollo industrial de la Asociación de Comercio Tailandesa de Cacao y Chocolate, lideran esta tendencia con innovaciones de sabores localizados, como barras de caramelo con salsa de pescado y productos infusionados con tom yum. Tanto la Generación Z como los millennials se sienten atraídos por sabores únicos y aventureros como el matcha, el yuzu, el chile, el caramelo salado y los chocolates con infusión de frutas. Las ediciones limitadas y las colecciones cápsula generan revuelo en las redes sociales, aumentando el compromiso y las ventas. Formatos como piezas de tamaño bocado, barras de snack y cajas de regalo personalizadas atraen a los consumidores que buscan comodidad y facilidad para compartir. Las marcas nativas digitales están utilizando estrategias omnicanal, integrando las redes sociales y el marketing experiencial para llegar eficazmente a los grupos demográficos más jóvenes. Esta tendencia está respaldada además por la creciente población de la Generación Z en la región. Por ejemplo, en 2024, el 13,7% de la población de Australia tenía entre 20 y 29 años, según la Oficina de Estadísticas de Australia[2]Fuente: Oficina de Estadísticas de Australia, "Distribución de la población en Australia", abs.gov.au. Los fabricantes están acelerando los ciclos de innovación para satisfacer las demandas generacionales de autenticidad, mensajes de sostenibilidad y diseños de envases visualmente atractivos. Este cambio demográfico crea oportunidades para que los actores más pequeños desafíen a los líderes del mercado establecidos mediante el desarrollo de productos específicos y enfoques directos al consumidor.

Urbanización y cambio de estilos de vida

Las zonas urbanas consumen una proporción cada vez mayor de la producción mundial de alimentos. En Asia Pacífico, la urbanización está impulsando una mayor demanda de productos de chocolate envasados y convenientes que se adaptan a los estilos de vida acelerados. El Banco Mundial reportó un crecimiento del PIB del 3,9% para Asia Oriental y el Pacífico en 2024[3]Fuente: Banco Mundial, "Crecimiento del PIB", worldbank.org, lo que mejora el poder adquisitivo de los consumidores urbanos. Simultáneamente, el consumo doméstico se está desplazando hacia los alimentos procesados y las comidas fuera del hogar. El crecimiento de los supermercados y las tiendas de conveniencia está mejorando la accesibilidad al chocolate, especialmente en las ciudades secundarias donde los formatos de comercio minorista moderno están reemplazando gradualmente a los mercados tradicionales. Las dietas urbanas incorporan cada vez más alimentos ultraprocesados, con el chocolate beneficiándose de su doble función como golosina y fuente rápida de energía para los profesionales ocupados. Además, los avances en infraestructura en los centros urbanos están fortaleciendo la logística de cadena de frío, esencial para la distribución de chocolate premium. Esto reduce el deterioro y apoya las innovaciones en productos sensibles a la temperatura. La tendencia de urbanización también está impulsando la demanda de formatos de envase para porciones controladas y consumo en movimiento, que se alinean con los hábitos de consumo de los pasajeros.

Influencia del estilo de vida occidental y mayor conciencia sobre el chocolate

La adopción del estilo de vida occidental acelera el consumo de chocolate en los mercados emergentes de Asia Pacífico, respaldado por las llegadas de turistas extranjeros a China, que alcanzaron 131,9 millones de visitantes solo en China durante 2024, según la Oficina Nacional de Estadísticas de China[4]Fuente: Oficina Nacional de Estadísticas de China, "Llegadas de visitantes extranjeros a China", stat.gov.cn. El intercambio cultural a través del turismo y la exposición mediática normaliza el consumo de chocolate más allá de las ocasiones tradicionales de regalo, ampliando los patrones de consumo diario. Las zonas urbanas están experimentando un aumento de cadenas de comida internacional y cafeterías de estilo occidental, que introducen bebidas y postres a base de chocolate a los consumidores locales. Los fabricantes multinacionales están impulsando la conciencia a través de iniciativas educativas y campañas de marketing, integrando el chocolate en las celebraciones y los rituales de indulgencia personal. La creciente cultura del café destaca el papel del chocolate en la mejora de las bebidas de espresso, creando oportunidades para el consumo entre categorías. Además, los medios digitales y las plataformas sociales están reforzando estas aspiraciones de estilo de vida occidental, estableciendo el chocolate como un símbolo de modernización y conectividad global para la creciente clase media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cacao | -0.8% | Cadenas de suministro mundiales, centros de costos de fabricación | Corto plazo (≤ 2 años) |

| Regulaciones del impuesto al azúcar y preocupaciones de salud relacionadas con el azúcar | -0.5% | Malasia, Tailandia, Islas del Pacífico, India | Mediano plazo (2-4 años) |

| Cadena de frío limitada en el Nivel 3 y las zonas rurales de Asia Pacífico | -0.3% | Indonesia rural, India, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Presión en el espacio de exhibición de los dulces autóctonos | -0.2% | Canales de comercio minorista tradicionales, áreas de preferencia cultural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del cacao

En 2024, los futuros de cacao exhibieron una volatilidad extrema. Los precios se dispararon desde aproximadamente USD 2.750 por tonelada hasta un máximo de más de USD 10.000 en marzo, antes de estabilizarse en torno a USD 8.800. Este fuerte aumento obligó a los fabricantes a ajustar rápidamente los precios y reformular los productos. En respuesta al alza de precios, los fabricantes japoneses, incluidos actores importantes como Nestlé y Morinaga, incrementaron los precios de los productos de confitería de chocolate. KitKat, en particular, implementó tanto aumentos de precios como reducciones en el tamaño de los envases para mantener la accesibilidad al mercado. África Occidental, una región crítica para la producción mundial de cacao, enfrenta interrupciones en el suministro en 2024. Las condiciones meteorológicas adversas y la inestabilidad política han dado lugar a déficits estructurales de oferta, lo que lleva a una disminución esperada en la producción mundial de cacao. Los confiteros a pequeña escala, con su limitado poder adquisitivo, se ven desproporcionadamente afectados. Por ejemplo, los productores artesanales con sede en Singapur, como Embrace Chocolate, ahora pagan el doble por los granos de cacao en bruto en comparación con los precios de principios de 2024. Para afrontar estos desafíos, muchos están recurriendo a ingredientes alternativos, adoptando estrategias de reducción del contenido por el mismo precio, y diversificando las cadenas de suministro hacia regiones como Indonesia y otras partes de Asia Pacífico. Sin embargo, persiste un desafío significativo: los nuevos árboles de cacao requieren de 3 a 4 años para madurar y comenzar a producir.

Regulaciones del impuesto al azúcar y preocupaciones de salud relacionadas con el azúcar

Las jurisdicciones de toda Asia Pacífico están ampliando los marcos de tributación del azúcar. Malasia ha introducido un impuesto especial de consumo de MYR 0,47 por cada 100 g en las premezclas de chocolate, mientras que las estructuras escalonadas de impuestos especiales de Tailandia están modificando los precios de la confitería. Las naciones insulares del Pacífico han implementado altos derechos de importación sobre los productos de chocolate como parte de sus estrategias para prevenir las enfermedades no transmisibles. La región también está experimentando una creciente adopción de iniciativas de etiquetado frontal de envases. Sin embargo, el cumplimiento normativo exige inversiones significativas en el desarrollo de productos y sistemas de etiquetado, especialmente para los fabricantes orientados a la exportación que operan en jurisdicciones con estándares variables. Las preocupaciones por la salud están impulsando oportunidades de segmentación del mercado para alternativas reducidas en azúcar y sin azúcar, aunque la aceptación del consumidor sigue siendo baja en las categorías tradicionales de chocolate. Para abordar los requisitos regulatorios en evolución mientras se preservan los perfiles de sabor, los fabricantes se centran cada vez más en los edulcorantes naturales y las estrategias de control de porciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Impulso entre los Consumidores Conscientes de la Salud

Se proyecta que el chocolate negro crecerá a una CAGR del 6,55% hasta 2031, impulsado por cambios en el comportamiento del consumidor hacia sus beneficios percibidos para la salud y su posicionamiento premium. Los fabricantes, que destacan el contenido de antioxidantes y los porcentajes de cacao, posicionan el chocolate negro como un alimento funcional, justificando su precio premium incluso en medio de costos de cacao fluctuantes. En 2025, el chocolate blanco y con leche ostenta una participación de mercado dominante del 60,83%. Su amplio atractivo, arraigado en perfiles de sabor familiares y precios competitivos, es especialmente pronunciado en los mercados emergentes donde el consumo de chocolate aún está evolucionando. La textura cremosa del chocolate con leche, realzada por la integración de productos lácteos, resuena con los gustos asiáticos tradicionales, mientras que el chocolate blanco encuentra su nicho en la confitería y la repostería.

Los productores de chocolate tailandeses están ampliando los límites en el ámbito del chocolate negro, infusionando sabores locales como el caramelo con salsa de pescado y el tom yum, elaborando productos premium que resuenan culturalmente. En los mercados desarrollados de Asia Pacífico, el efecto de 'halo de salud' es pronunciado, con consumidores urbanos cada vez más conscientes de su salud, dispuestos a pagar un precio premium por beneficios funcionales percibidos. Esta tendencia se ve reforzada por la urbanización, que concentra estos grupos demográficos en las principales ciudades. Sin embargo, a medida que las declaraciones de propiedades saludables son objeto de un mayor escrutinio por parte de los organismos reguladores, los fabricantes ahora están obligados a respaldar sus afirmaciones sobre antioxidantes y bienestar con evidencia clínica y documentación de cumplimiento exhaustiva.

Por Forma: Tabletas y Barras Lideran a Pesar de la Innovación en Moldeado

Las tabletas y barras que ostentan una participación de mercado del 49,30% en 2025, impulsadas por las preferencias de control de porciones y las estrategias de posicionamiento premium. Este segmento se beneficia de la fuerte familiaridad de los consumidores y los eficientes procesos de fabricación, lo que permite una distribución extensa en varios canales minoristas. Los pralinés y trufas atienden a las ocasiones de regalo premium y mantienen una demanda estable en los mercados desarrollados, mientras que otras formas de chocolate sirven para propósitos especializados, como ingredientes para hornear y servicios de alimentos industriales.

Se proyecta que los bloques moldeados crecerán a una CAGR del 5,55% hasta 2031. Las innovaciones en bloques moldeados abordan las necesidades de los consumidores conscientes de su salud, con fabricantes que diseñan formas y texturas especializadas que generan márgenes más altos en comparación con las barras tradicionales. La iniciativa de chocolate de origen único Bagan Datuk del Consejo Malayo del Cacao destaca el apoyo gubernamental al procesamiento de valor agregado, enfatizando la trazabilidad a parcelas específicas y técnicas de secado únicas. La diversificación en formas permite a los fabricantes diferenciar los productos más allá de los perfiles de sabor, mejorando el posicionamiento premium y la rentabilidad. Además, la flexibilidad de los formatos moldeados apoya los lanzamientos de ediciones limitadas y las variaciones estacionales, fomentando las pruebas del consumidor y fortaleciendo el compromiso con la marca.

Por Rango de Precio: El Segmento Premium se Acelera a Pesar de la Escala del Mercado Masivo

Los productos del mercado masivo tienen una participación del 74,35% en 2025, lo que pone de relieve el aumento de los ingresos y la creciente sofisticación de los consumidores en los centros urbanos de Asia Pacífico. El segmento del mercado masivo se beneficia de redes de distribución bien establecidas y precios asequibles, impulsando el crecimiento en volumen en las economías emergentes donde el consumo de chocolate aún está madurando. Por otro lado, se espera que el sector del chocolate premium crezca a una CAGR del 5,74% hasta 2031. Este posicionamiento premium ayuda a los fabricantes a gestionar los volátiles costos del cacao con márgenes más altos, mientras que los actores del mercado masivo se centran en la eficiencia operativa y las economías de escala para mantener la rentabilidad.

Las plataformas de comercio electrónico transfronterizo están ampliando el acceso a los chocolates premium. El segmento premium gana impulso gracias a la recuperación del turismo, mostrando un crecimiento que supera los niveles previos a la pandemia. Los productores artesanales y de elaboración artesanal de grano a barra atienden al mercado premium enfatizando las ofertas de origen único y la sostenibilidad, aunque su escala limitada restringe la penetración en el mercado masivo. Al segmentar los rangos de precios, las marcas pueden desarrollar estrategias de cartera que capturan eficazmente tanto las oportunidades de volumen como de margen entre diversos grupos de consumidores.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Liderazgo de las Tiendas de Conveniencia

Las tiendas de conveniencia aseguraron una participación de mercado del 38,40% en 2025, impulsadas por la expansión del comercio electrónico transfronterizo y las preferencias de los consumidores nativos digitales. Estas tiendas aprovechan su amplia presencia para promover las compras por impulso, especialmente en las zonas urbanas donde el alto tráfico peatonal y los patrones de pasajeros impulsan las ventas frecuentes de chocolate. Los supermercados e hipermercados ofrecen una amplia gama de productos y oportunidades promocionales, mientras que las tiendas especializadas y gourmet atienden a los clientes premium con ofertas seleccionadas y experiencias minoristas distintivas.

Se espera que los canales de comercio minorista en línea crezcan a una CAGR del 5,38% hasta 2031. Estas plataformas establecen conexiones directas con los consumidores, utilizando con frecuencia modelos de suscripción que evitan los márgenes del comercio minorista tradicional. También aprovechan los datos de los consumidores para impulsar la innovación de productos. Si bien los avances en la logística de temperatura controlada apoyan la venta en línea de chocolates premium, la ausencia de infraestructura de cadena de frío en las zonas rurales limita el crecimiento del mercado. Este cambio en los canales minoristas se alinea con tendencias más amplias, destacando la importancia de las estrategias omnicanal para involucrar a una base de consumidores diversa.

Análisis Geográfico

China tiene una participación de mercado significativa del 31,05% en 2025, impulsada por su gran población y la rápida urbanización. Las marcas extranjeras dominan el mercado chino, con Mars liderando en participación de mercado. La presencia de Ferrero destaca una tendencia de consolidación entre los actores internacionales. La adquisición de una participación mayoritaria en Evirth por parte de Mondelez en noviembre de 2024 refleja la confianza continua en las inversiones extranjeras, particularmente en la categoría de productos horneados congelados sin explotar. Las políticas gubernamentales que promueven el consumo doméstico y la urbanización brindan apoyo estructural para el crecimiento del mercado de chocolate. Sin embargo, las preferencias tradicionales en confitería y la sensibilidad al precio entre los consumidores emergentes siguen siendo desafíos clave.

El mercado de Japón es maduro, caracterizado por las sofisticadas preferencias de los consumidores y las redes de distribución establecidas. El comercio electrónico es el único canal de distribución que experimenta crecimiento, impulsado por la creciente adopción digital y las estrategias directas al consumidor que evitan los márgenes del comercio minorista tradicional. El turismo entrante también contribuye al crecimiento del mercado. En 2024, las exportaciones de confitería de Japón alcanzaron niveles récord tanto en cantidad como en valor, respaldadas por una depreciación del yen y la demanda mundial de sabores japoneses como el matcha y el yuzu.

Malasia es el mercado de más rápido crecimiento, con una CAGR proyectada del 6,05% hasta 2031. Este crecimiento está impulsado por iniciativas gubernamentales que apoyan la producción local de cacao y el procesamiento aguas abajo, creando cadenas de valor integradas. Los esfuerzos del Consejo Malayo del Cacao para asegurar socios comerciales para el chocolate de origen único Bagan Datuk demuestran el apoyo institucional para el desarrollo de productos premium y los sistemas de trazabilidad. La región cuenta con una capacidad de suministro significativa para grasas y azúcares refinados utilizados en la fabricación de confitería, con producción compatible con el EUDR y plataformas de trazabilidad que ayudan a los fabricantes a mitigar los riesgos de cumplimiento normativo. Si bien países como Indonesia, Tailandia y Singapur, junto con otros mercados del Sudeste Asiático, se benefician del desarrollo económico y la urbanización, los desafíos de infraestructura rural limitan sus capacidades de distribución. Los mercados desarrollados como Australia y Nueva Zelanda se centran en el posicionamiento premium, mientras que las naciones insulares más pequeñas del Pacífico enfrentan dependencia de las importaciones y limitaciones de infraestructura, lo que obstaculiza el crecimiento del mercado.

Panorama Competitivo

El mercado de chocolate de Asia Pacífico está moderadamente concentrado, con multinacionales establecidas que compiten contra actores regionales emergentes y productores artesanales de elaboración de grano a barra en varios puntos de precio y canales de distribución. La consolidación estratégica se está acelerando a través de adquisiciones, como la finalización planificada de la compra de Hsu Fu Chi por parte de Nestlé en abril de 2025 y la adquisición de una participación mayoritaria en Evirth por parte de Mondelez, lo que destaca la inversión extranjera continua en las capacidades de fabricación local y las redes de distribución. Las empresas están adoptando tecnología para mejorar la trazabilidad de la cadena de suministro y garantizar el cumplimiento de los estándares de sostenibilidad. Por ejemplo, FGV Holdings ha implementado plataformas digitales para la evaluación de riesgos de proveedores y el monitoreo de la deforestación para cumplir con los requisitos del EUDR. Las plataformas de comercio electrónico transfronterizo están permitiendo a los actores más pequeños ingresar a los mercados internacionales, mientras que los servicios de suscripción están fomentando relaciones directas con el consumidor, evitando los márgenes del comercio minorista tradicional y proporcionando valiosas perspectivas de datos del consumidor para el desarrollo de productos.

Las grandes corporaciones multinacionales lideran el mercado de chocolate de Asia Pacífico, empleando iniciativas estratégicas para mantener sus posiciones competitivas. La innovación de productos sigue siendo una prioridad, con empresas que introducen constantemente nuevos sabores, variantes más saludables y ofertas premium para satisfacer las preferencias cambiantes de los consumidores. Estas corporaciones demuestran agilidad operativa al construir sólidas redes de distribución y adoptar estrategias omnicanal para expandir su alcance en el mercado. Las inversiones en instalaciones de investigación y desarrollo se centran cada vez más en mercados clave como China, Japón e India para acelerar la innovación y acortar los ciclos de desarrollo de productos. Las asociaciones estratégicas con actores locales, plataformas de comercio electrónico y cadenas minoristas se están volviendo esenciales para la penetración y el crecimiento del mercado. La expansión de las instalaciones de fabricación en los mercados emergentes, junto con las iniciativas de sostenibilidad en el abastecimiento y la producción, subraya el compromiso de la industria con el crecimiento a largo plazo y la responsabilidad medioambiental. Los actores líderes en el mercado incluyen a Chocoladefabriken Lindt and Sprüngli AG, Ferrero International S.p.A., Mars Incorporated, Mondelēz International Inc. y Nestle SA.

El posicionamiento premium de origen único y las formulaciones orientadas a la salud están emergiendo como oportunidades de espacios en blanco, especialmente a medida que la volatilidad del precio del cacao presiona los márgenes de los actores del mercado masivo, al tiempo que crea oportunidades para los productores especializados. Orion Holdings ha logrado un éxito de expansión regional, generando más de KRW 200 mil millones en beneficios operativos de sus operaciones en China, con estrategias de repatriación de dividendos que respaldan las expansiones de instalaciones y las fusiones y adquisiciones. Los marcos de cumplimiento normativo están dando forma cada vez más a la dinámica competitiva, con la certificación RSPO, los estándares MSPO y la elaboración de informes de sostenibilidad convirtiéndose en requisitos previos para el acceso al mercado en lugar de diferenciadores. El panorama competitivo favorece a las empresas que navegan eficazmente por los requisitos de sostenibilidad de la cadena de suministro mientras mantienen la competitividad en costos en medio de precios de materias primas fluctuantes y las preferencias cambiantes de los consumidores por la transparencia y los productos orientados a la salud.

Líderes de la Industria del Chocolate de Asia Pacífico

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Chocoladefabriken Lindt and Sprüngli AG

Ferrero International S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Cadbury Dairy Milk ha introducido 'Milkinis', un chocolate relleno de crema de leche, como parte de su expansión estratégica en el mercado agroempresarial de India, respaldado por una campaña de marketing integral.

- Julio de 2025: Campco lanzó tres nuevos productos de chocolate en su sede central en Mangaluru, India: Dark Delight de chocolate negro, Dome Delight de trufas premium y los eclairs de naranja de Campco.

- Abril de 2025: Nestlé ha adquirido en su totalidad la empresa de confitería china Hsu Fu Chi, asumiendo la propiedad de la familia Hsu. Esta adquisición estratégica no solo integra a Hsu Fu Chi en la amplia visión de Nestlé para China, sino que también aprovecha los vastos canales de distribución de Nestlé para reforzar sus iniciativas de snacks y confitería en la región.

- Agosto de 2024: Mondelez India introdujo su gama de postres Cadbury Silk a través de una nueva campaña. La campaña presenta a una pareja saboreando los Postres Cadbury Silk, enfatizando las últimas ofertas de la marca.

Alcance del Informe del Mercado de Chocolate de Asia Pacífico

El Chocolate Negro y el Chocolate con Leche y Blanco están cubiertos como segmentos por Variante de Confitería. La Tienda de Conveniencia, la Tienda Minorista en Línea, el Supermercado/Hipermercado y Otros están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda y Corea del Sur están cubiertos como segmentos por País.| Chocolate Negro |

| Chocolate Blanco y con Leche |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas y Gourmet |

| Canales de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Malasia |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate Blanco y con Leche | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas y Gourmet | |

| Canales de Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Por País | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Malasia | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico |

Definición de mercado

- Chocolate con Leche y Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países del Oriente Medio.

- Barras de Cereales - Un snack compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales de snack o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos de leche, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado a partir de azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado a partir de azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y, a veces, frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos mediante jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización gremial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por las agencias pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de qué tan lenta o rápidamente se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante el secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contiene más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado (butylated Hydroxytoluene) es un producto químico fabricado en laboratorio que se agrega a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ciertos componentes | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación gremial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesta de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma que tienen beneficios para la salud. |

| Barras Energéticas | Barras de snack con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción