Tamaño y Participación del Mercado de Software de Gestión de Fuerza Laboral de MEA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

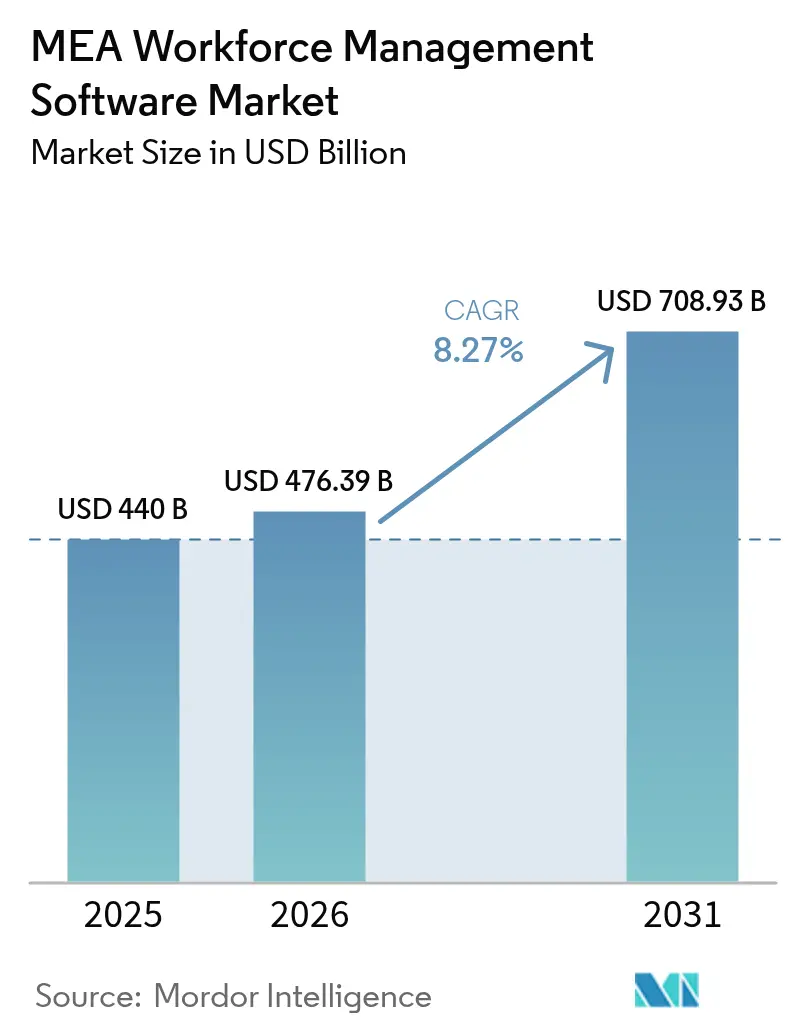

| Tamaño del mercado en el año base (2025) | 440 Mil millones de dólares |

| Tamaño del Mercado (2026) | 476.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 708.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Fuerza Laboral de MEA por Mordor Intelligence

Se espera que el tamaño del mercado de Software de Gestión de Fuerza Laboral de MEA crezca de USD 440 millones en 2025 a USD 476,39 millones en 2026 y se prevé que alcance USD 708,93 millones en 2031 a una CAGR del 8,27% durante 2026-2031. La demanda se está acelerando a medida que las iniciativas digitales del sector público, como la Visión 2030 de Arabia Saudita y el programa Industria 4.0 de los EAU, amplían la base de empleadores que buscan herramientas de programación, asistencia y analítica listas para la nube. La implementación en la nube ya sustenta dos tercios de todas las instalaciones, una participación reforzada por las mejoras de rendimiento de los proveedores tras migrar a infraestructura de hiperescala. La presión regulatoria para automatizar el seguimiento de horas extra, el surgimiento de suites de optimización impulsadas por IA y la gran fuerza laboral sin escritorio de la región impulsan aún más la adopción, mientras que megaproyectos como NEOM agregan grandes grupos de nuevos usuarios que requieren una orquestación sofisticada.

Puntos Clave del Informe

- Por tipo de solución, la Gestión de Tiempo y Asistencia lideró con el 33,62% de participación en ingresos en 2025, mientras que la Analítica de Fuerza Laboral tiene previsto expandirse a una CAGR del 9,31% hasta 2031.

- Por modo de implementación, la Nube capturó el 65,25% de la participación del Mercado de Software de Gestión de Fuerza Laboral de MEA en 2025 y avanza a una CAGR del 10,02% hasta 2031.

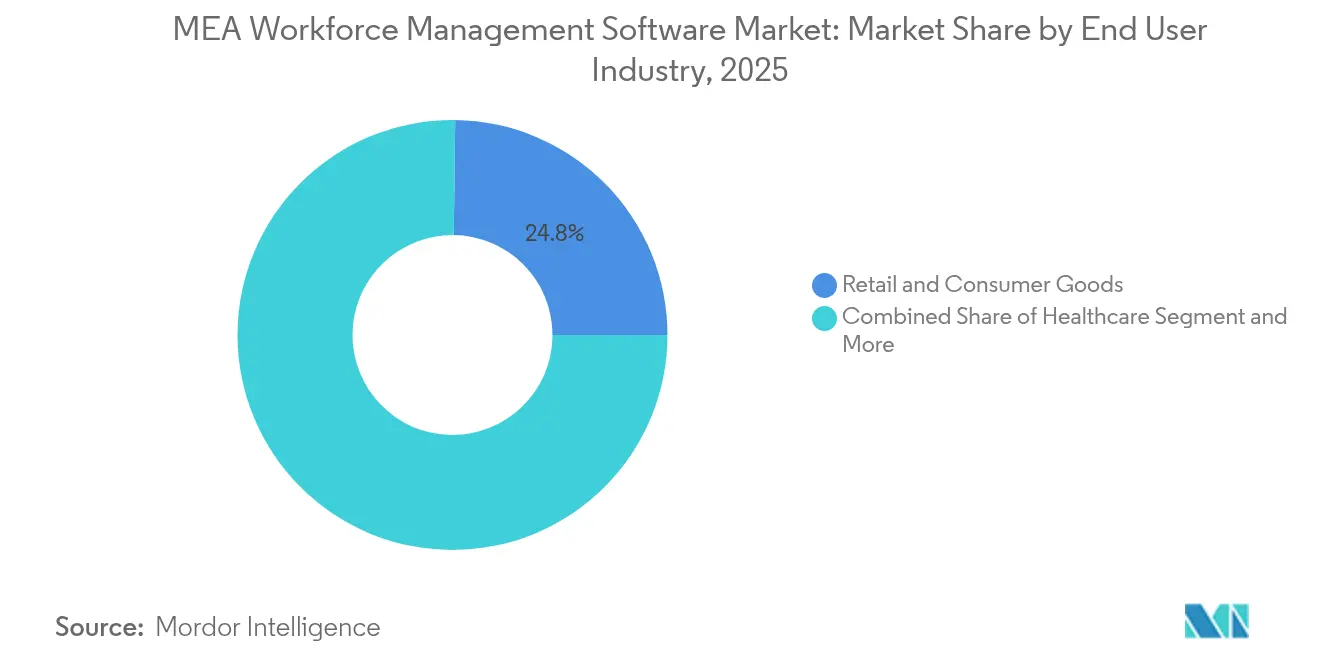

- Por industria de usuario final, el Comercio Minorista y Bienes de Consumo dominó con el 24,80% del tamaño del Mercado de Software de Gestión de Fuerza Laboral de MEA en 2025, mientras que la Sanidad registra la CAGR más rápida del 8,43% hasta 2031.

- Por tamaño de organización, las Grandes Empresas mantuvieron el 56,65% de participación del tamaño del Mercado de Software de Gestión de Fuerza Laboral de MEA en 2025, mientras que las Medianas Empresas registraron la CAGR más alta del 8,97%.

- Por geografía, Arabia Saudita representó el 30,70% del tamaño del Mercado de Software de Gestión de Fuerza Laboral de MEA en 2025; se proyecta que Nigeria alcance una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Gestión de Fuerza Laboral de MEA

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la adopción de sistemas de gestión de fuerza laboral basados en la nube | +2.1% | EAU, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Mandatos regulatorios de seguimiento de horas extra | +1.8% | Núcleo de MENA, África Subsahariana | Corto plazo (≤ 2 años) |

| Gestión de fuerza laboral con enfoque móvil mediante la ubicuidad de los teléfonos inteligentes | +1.5% | Nigeria, Egipto, Kenia | Corto plazo (≤ 2 años) |

| Optimización de costos laborales en medio de la diversificación | +1.3% | Arabia Saudita, EAU, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Expansión de la fuerza laboral de trabajo independiente y comercio rápido | +1.0% | EAU urbano, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| Necesidades de orquestación de fuerza laboral en megaproyectos | +0.9% | Arabia Saudita, EAU, Catar, Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Modernización de la Infraestructura en la Nube Acelera la Adopción de Sistemas de Gestión de Fuerza Laboral

La implementación en la nube ya sustenta la mayoría de los nuevos proyectos, y su participación del 65,70% refleja la preferencia de los empleadores por la escalabilidad rápida, las actualizaciones automatizadas y la disponibilidad transfronteriza. La Plataforma Nacional de Habilidades de Arabia Saudita añade impulso al incorporar la arquitectura en la nube en programas de capacitación respaldados por el Estado. La migración de WorkForce Software de Azure a Oracle Cloud produjo una mejora de rendimiento del 40%, lo que ilustra el beneficio operativo.[1]Oracle, "WorkForce Software se traslada de Azure a Oracle Cloud," oracle.com El cumplimiento normativo es otro catalizador: el marco de supervisión de empleados de los EAU favorece las suites SaaS que proporcionan registros de auditoría y gestión del consentimiento de forma predeterminada. Los megaproyectos como NEOM, cuyo número de trabajadores puede variar en decenas de miles en cuestión de meses, subrayan por qué la capacidad elástica es fundamental.

Los Mandatos de Cumplimiento Regulatorio Impulsan la Sofisticación del Seguimiento de Tiempo

La Gestión de Tiempo y Asistencia mantiene su liderazgo porque las normas sobre horas extra difieren notablemente entre las jurisdicciones de MEA. Las directrices de la Oficina Internacional del Trabajo impulsan a las empresas a implementar sistemas configurables capaces de aplicar conjuntos de reglas a nivel de cada país.[2]Oficina Internacional del Trabajo, "Horas extra," ilo.org La versión 2024 de SAP SuccessFactors incorporó el registro de entrada mediante Microsoft Teams y la alineación automatizada del ciclo de nómina para abordar esta complejidad. Los cambios en la legislación laboral en toda África previstos para 2025, incluida la legislación pendiente sobre horas extra en Zambia, intensifican la demanda de seguimiento digital conforme a la normativa. El volumen de transacciones en la plataforma Qiwa de Arabia Saudita subraya la escala de la automatización regulatoria ya en marcha, con 126 millones de transacciones procesadas en 2023.

Las Soluciones con Enfoque Móvil se Benefician de la Penetración de Teléfonos Inteligentes

Los trabajadores sin escritorio conforman la mayoría de la fuerza laboral regional, lo que hace que el acceso móvil sea imprescindible. El complemento SAP Deskless Worker Experience de WorkForce Software ofrece interfaces intuitivas para el personal de campo en sectores como la manufactura y la logística. Los proveedores nigerianos SeamlessHR y peopleHum también destacan la usabilidad móvil para llegar al amplio segmento informal del país. El Banco Mundial contabiliza cientos de plataformas regionales de trabajo independiente que sirven a las pymes, lo que refuerza la importancia estratégica de los módulos de programación, pago y tareas centrados en el teléfono inteligente.

La Analítica Impulsada por IA Transforma la Optimización de la Fuerza Laboral

La Analítica de Fuerza Laboral es la categoría de soluciones de más rápido crecimiento a medida que los empleadores pasan de la programación reactiva a la optimización predictiva. Los Agentes de IA Bryte de UKG automatizan las rutas de promoción y las verificaciones de cumplimiento normativo, demostrando valor más allá de los límites tradicionales de los sistemas de gestión de fuerza laboral. CXone Mpower de NICE combina enrutamiento de IA con analítica de rendimiento para orquestar agentes humanos y virtuales de extremo a extremo. Los clientes de Blue Yonder informan ahorros de costos laborales de dos dígitos tras incorporar modelos predictivos en el diseño de turnos. Las empresas emergentes financiadas por capital de riesgo, como Queen.ai, añaden más impulso al desarrollar herramientas de optimización autónoma para el cumplimiento de pedidos en comercio electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costo y complejidad de integración | -1.2% | Pymes de MEA en general | Mediano plazo (2-4 años) |

| Escasez de talento en analítica de gestión de fuerza laboral | -0.8% | Nigeria, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Barreras de residencia de datos para el despliegue en la nube | -0.6% | Núcleo de MENA | Corto plazo (≤ 2 años) |

| Resistencia cultural al seguimiento en tiempo real | -0.4% | Sectores tradicionales en toda MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Integración Crea Barreras de Implementación

Dos tercios de las pymes de MEA tienen dificultades para integrar las suites de gestión de fuerza laboral con los sistemas heredados de RR. HH. y nómina, lo que prolonga los plazos de los proyectos y eleva el costo total de propiedad.[3]CloudPay, "Índice Global de Eficiencia de Nómina," cloudpay.com SAP SuccessFactors puede cobrar tarifas de implementación equivalentes a la suscripción del primer año, lo que amplía los obstáculos presupuestarios para los compradores del mercado intermedio. Sin embargo, las implementaciones exitosas señalan retornos cuantificables: el entorno consolidado de gestión de capital humano de Visa redujo materialmente los costos de procesamiento de nómina, lo que ilustra el potencial de recuperación de la inversión.

La Resistencia Cultural al Monitoreo en Tiempo Real Persiste

La sensibilidad en materia de privacidad puede ralentizar la adopción en empresas familiares y sectores donde la vigilancia de los empleados es vista con escepticismo. Los EAU exigen el consentimiento explícito para el monitoreo, lo que obliga a los proveedores a diseñar funcionalidades con transparencia como prioridad. Las alternativas centradas en el ser humano, como Aware4Duty de Aware360, verifican la aptitud para el trabajo sin una supervisión intrusiva. ATOSS demuestra la viabilidad comercial de la programación con enfoque en las personas, registrando USD 27,9 millones en ingresos mientras atiende a 15.000 clientes en todo el mundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Analítica Impulsa la Inteligencia de Nueva Generación

La Gestión de Tiempo y Asistencia mantuvo el 33,62% de los ingresos totales en 2025, ya que las organizaciones priorizaron el cumplimiento normativo ante las divergentes leyes sobre horas extra en MEA. La Analítica de Fuerza Laboral, aunque menor en tamaño, se está expandiendo a una CAGR del 9,31% impulsada por la previsión basada en IA y los análisis prescriptivos. El Agente de Promoción dentro de UKG Bryte reduce los flujos de trabajo manuales de RR. HH., lo que ilustra el valor práctico de la IA. SAP SuccessFactors incorpora sugerencias predictivas de objetivos y validación de competencias para elevar la gestión del desempeño. A medida que las empresas pasan de los relojes de fichar a los paneles de analítica, el Mercado de Software de Gestión de Fuerza Laboral de MEA absorbe repetidamente módulos adicionales que van mucho más allá de la programación básica.

La creciente demanda de herramientas de optimización de fatiga y servicio de campo es visible en sectores de seguridad crítica. Fleet Insight de Pulsar Informatics ofrece puntuación de riesgo de fatiga para operadores de aviación, cumpliendo con las restricciones regulatorias de tiempo de vuelo. El Mercado de Software de Gestión de Fuerza Laboral de MEA exhibe, por tanto, un claro desplazamiento hacia suites unificadas que integran cumplimiento normativo, bienestar y previsión basada en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

La Nube capturó el 65,25% de participación en 2025 y se encuentra en una trayectoria de CAGR del 10,02%, lo que refleja un giro decisivo desde el mantenimiento local. La migración de WorkForce Software a Oracle Cloud elevó el rendimiento del sistema en un 40%, proporcionando un punto de referencia para los debates sobre el retorno de la inversión. Las empresas con estrictos mandatos de soberanía de datos recurren a implementaciones de Workday en AWS que almacenan los datos dentro de las jurisdicciones locales pero conservan la agilidad del SaaS. Las implementaciones híbridas siguen siendo relevantes donde los grupos corporativos operan tanto en petroestados regulados como en mercados con regulación ligera, lo que subraya la necesidad de flexibilidad arquitectónica en el Mercado de Software de Gestión de Fuerza Laboral de MEA.

La transición de Continuum Global Solutions a la suite en la nube NICE IEX logró un tiempo de actividad del 99,5% y una adopción más amplia del autoservicio, subrayando los beneficios operativos que ahora superan los inconvenientes de la migración para muchos adoptantes. A medida que los centros de datos de hiperescala amplían su presencia en MENA, las preocupaciones sobre la infraestructura se reducen, reforzando el liderazgo de la nube.

Por Industria de Usuario Final: La Sanidad Lidera el Auge de la Adopción Digital

El Comercio Minorista y Bienes de Consumo mantuvo el 24,80% de participación en ingresos en 2025, lo que refleja la compleja programación en temporada alta del sector en centros comerciales y cumplimiento de pedidos de comercio electrónico. La Sanidad, aunque menor en tamaño, registra una CAGR del 8,43% a medida que los hospitales formalizan los protocolos de dotación de personal pospandemia. La implementación de ATOSS en el Hospital Universitario de Fráncfort ilustra los módulos especializados que equilibran las preferencias del personal con la seguridad del paciente. La Manufactura gana terreno a través de los incentivos de Industria 4.0 de Arabia Saudita, donde las líneas de producción integradas con sensores requieren una asignación laboral sincronizada.

La adopción en Logística aumenta junto con la expansión del comercio electrónico regional. La nueva estación de entrega de Amazon en Abu Dabi creó cientos de empleos habilitados tecnológicamente, todos los cuales requieren una gestión dinámica de turnos. La Energía y las Utilities valoran la mitigación del riesgo de fatiga, y las empresas mineras en Sudáfrica adoptan Pal Solutions para reducir los gastos de nómina hasta en un 40% mediante la automatización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Medianas Empresas Impulsan la Expansión del Mercado

Las Grandes Empresas representaron el 56,65% del gasto en 2025, aunque las Medianas Empresas registran el crecimiento más pronunciado con una CAGR del 8,97% a medida que los precios SaaS reducen las barreras de entrada. El portafolio escalonado de UKG combina suites insignia con UKG Ready para entidades más pequeñas, captando la demanda en todos los tamaños de empresa. Dayforce Partner Exchange ofrece a los compradores del mercado intermedio complementos y socios de servicio verificados, acortando los ciclos de integración. El Mercado de Software de Gestión de Fuerza Laboral de MEA se beneficia en consecuencia de un efecto en cascada: a medida que las grandes empresas estandarizan los flujos de trabajo digitales, sus pares en la cadena de suministro siguen su ejemplo para mantenerse competitivos.

Las Pequeñas Empresas en Nigeria y Egipto prueban cada vez más herramientas de bajo costo con enfoque móvil, como peopleHum, lo que señala un potencial a largo plazo una vez que los mandatos de cumplimiento normativo se extiendan al sector informal. La estimación del Banco Mundial de cientos de plataformas regionales de trabajo independiente valida la oportunidad para las microempresas, presagiando volumen incremental para los proveedores de la nube.

Análisis Geográfico

Arabia Saudita sigue siendo el mayor gastador, representando el 30,70% del tamaño del Mercado de Software de Gestión de Fuerza Laboral de MEA en 2025. Las plataformas respaldadas por el gobierno, como Qiwa, sirven a más de 10 millones de usuarios y automatizan 135 servicios de RR. HH. que van desde la verificación de contratos hasta la emisión de visados. El desarrollo de NEOM por sí solo desplaza el número de trabajadores de 140.000 a un objetivo de 200.000 en un año, reforzando la demanda de orquestación de alto rendimiento. Si se añaden los incentivos de la Visión 2030 para fábricas inteligentes, el Reino presenta un motor de crecimiento constante para los proveedores.

Nigeria registra la CAGR más rápida del 8,88%, respaldada por plataformas autóctonas que integran RR. HH. básicos, nómina y analítica en paquetes con enfoque móvil. La tracción de SeamlessHR entre empresas medianas ilustra cómo el soporte en idioma local y los precios en naira reducen la fricción en la adopción. Los proveedores de empleo por cuenta ajena, como Playroll, facilitan que las organizaciones extranjeras contraten talento nigeriano de forma conforme a la normativa, impulsando indirectamente la penetración del software.

Los EAU mantienen un gasto premium por usuario a través de la continua expansión del sector logístico y de servicios. La megaestación de Amazon en Abu Dabi destaca el papel del país como centro regional de cumplimiento de pedidos, donde la programación nativa en la nube garantiza los estándares de entrega al día siguiente. Sudáfrica muestra un crecimiento en la adopción de nómina en la nube a medida que el cumplimiento normativo transfronterizo complica el mantenimiento local; PaySpace aprovecha las bibliotecas de legislación local para captar clientes multinacionales. Egipto gana impulso gracias a los programas de la Organización Internacional del Trabajo destinados a preparar a jóvenes y refugiados para el trabajo en plataformas, lo que requiere soluciones de programación escalables.

Panorama regulatorio

En todo Oriente Medio y África, las implementaciones de software de gestión de la fuerza laboral (WFM) están determinadas por dos vías de cumplimiento: la aplicación de normas laborales (tiempo, asistencia, horas extra e informes de localización) y la gobernanza de datos (privacidad, transferencias transfronterizas y requisitos de alojamiento). En Arabia Saudita, los reglamentos de aplicación de la ley laboral del Ministerio de Recursos Humanos y Desarrollo Social (HRSD) y las directivas de localización, incluida la orientación para la localización de determinadas profesiones, aumentan la necesidad de motores de reglas configurables, registros de tiempo auditables y controles basados en roles vinculados a la precisión de los cargos y a los informes de nacionalización de la fuerza laboral.

La residencia de datos y la gobernanza del software también influyen en las arquitecturas de implementación, especialmente en el caso del WFM en la nube. En Arabia Saudita, la Comisión de Comunicaciones, Espacio y Tecnología (CST) regula en el marco legal de Telecomunicaciones y Tecnología de la Información y publica una Guía de Depósito de Software (Software Escrow Guideline), lo que refuerza las expectativas en torno a la continuidad, los acuerdos de depósito y los controles de nivel empresarial para el software crítico. En paralelo, los regímenes de privacidad como las normas de transferencia de la PDPL de Arabia Saudita y la Ley Federal por Decreto N.º 45/2021 de los Emiratos Árabes Unidos sobre protección de datos personales restringen las transferencias internacionales de datos, lo que impulsa a proveedores y compradores hacia opciones de procesamiento local, patrones de nube soberana y configuraciones específicas por jurisdicción en el CCG y en el resto de Oriente Medio y África.

Panorama Competitivo

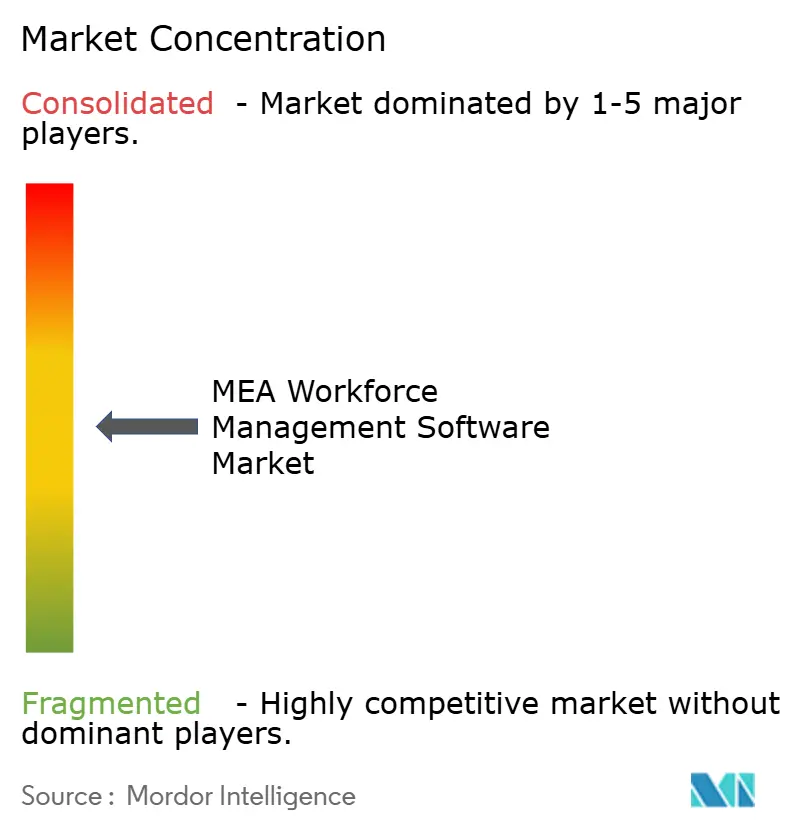

El ámbito de proveedores exhibe una concentración moderada: los grandes actores globales dominan las implementaciones empresariales, aunque los especialistas regionales aseguran victorias en nichos a través de la localización. UKG lidera en amplitud, registrando USD 4.400 millones en ingresos para el año fiscal 2023, de los cuales aproximadamente el 45% está vinculado a la gestión de fuerza laboral. La renovación continua de productos, evidente en la suite de Agentes de IA Bryte, consolida su ventaja estratégica. SAP SuccessFactors aprovecha la IA integrada en todos los módulos, mientras que WorkForce Software se diferencia a través de las mejoras de rendimiento derivadas de la migración a Oracle Cloud.

La acumulación de capacidades impulsada por adquisiciones remodela el panorama. La adquisición de eloomi por parte de Ceridian enriquece Dayforce con funciones de experiencia de aprendizaje, alineándose con la demanda de rutas de capacitación integradas. La adquisición planificada de Applications Software Technology por parte de IBM amplía la profundidad en la entrega de Oracle Cloud para clientes del sector público. Los campeones regionales como MenaITech capitalizan las interfaces en árabe y los motores de legislación laboral local, mientras que Pal Solutions apunta a los segmentos mineros con automatización de gestión de capital humano para reducción de costos.

Los premios de innovación subrayan la competencia intensa: el Orquestador CXone Mpower de NICE arrasó en los galardones de Enterprise Connect 2025 por la automatización de IA de extremo a extremo. Empresas emergentes como Qeen.ai aseguran rondas de financiación de ocho cifras para desarrollar programación autónoma para el microcumplimiento de pedidos en comercio electrónico. En conjunto, el Mercado de Software de Gestión de Fuerza Laboral de MEA recompensa tanto la escala como la especialización, fomentando alianzas que fusionan capacidades globales de IA con una localización granular.

Líderes de la Industria de Software de Gestión de Fuerza Laboral de MEA

Active Ops Management International LLP

ADP LLC

Atoss Software AG

Blue Yonder Group Inc.

Ceridian HCM Inc. (Dayforce)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de nube soberana y procesamiento local crean un espacio en blanco para los proveedores de WFM que puedan ofrecer alojamiento conforme a la normativa y controles específicos por región sin ralentizar la velocidad de actualización del SaaS. Un ejemplo concreto es el despliegue por parte de e& Group de Oracle Fusion Cloud HCM en Oracle Cloud Infrastructure Dedicated Region en febrero de 2026 para respaldar a alrededor de 10.000 empleados, abordando al mismo tiempo la soberanía de los datos, lo que muestra cómo los grandes empleadores regionales están alineando las plataformas de RR. HH. y de gestión de la fuerza laboral con los mandatos de alojamiento local. Esto también respalda la demanda de aceleradores de integración e implementaciones lideradas por socios que conectan la programación, la captura de tiempo y el análisis con los núcleos de nómina y HCM bajo restricciones de transferencia de datos específicas de cada país.

Otra oportunidad es la transición de la digitalización básica a operaciones de fuerza laboral habilitadas por IA, ya que gobiernos y empresas invierten en habilidades y automatización que las suites de WFM pueden operativizar mediante la optimización de la programación, la automatización del cumplimiento y la planificación de la fuerza laboral basada en análisis. En mayo de 2026, los Emiratos Árabes Unidos anunciaron planes para capacitar a 80.000 trabajadores del gobierno federal en IA agéntica con el fin de automatizar una parte significativa de los servicios gubernamentales en un plazo de dos años, lo que incrementa las necesidades a corto plazo de planificación de la fuerza laboral, visibilidad de habilidades y orquestación de tareas conforme a las políticas en las entidades públicas. Por el lado de los proveedores, PeopleStrong lanzó FutureOfTalent.ai en el CCG en junio de 2026 con énfasis en la gestión del talento nacional, la planificación de la fuerza laboral y el seguimiento de la localización, mientras que Sage presentó una suite impulsada por IA en los mercados africanos y de Oriente Medio dirigida al cumplimiento y la eficiencia de las pymes. En conjunto, estos movimientos mantienen abierto el espacio de comercialización para módulos de WFM empaquetados y orientados a dispositivos móviles dirigidos a empleadores de mercado medio y con gran proporción de trabajadores sin escritorio, donde la fricción de integración es una barrera de compra clave.

Desarrollos recientes del sector

- Julio de 2026: Dayforce se asoció con WorkWhile para integrar las capacidades de búsqueda y emparejamiento nativas de IA de WorkWhile para trabajadores por hora en el ecosistema de socios Dayforce Flex Work. La asociación fortalece la posición de la plataforma de Dayforce en la contratación de personal contingente y por hora, y amplía el WFM más allá de la programación y la captura de tiempo hacia flujos de trabajo de suministro de talento.

- Enero de 2025: UKG presentó los agentes de IA Bryte dentro de la suite UKG Pro, incluidos los agentes de Promoción y de Cumplimiento Continuo, diseñados para automatizar flujos de trabajo de RR. HH. con supervisión humana. El lanzamiento amplía la forma en que las suites de WFM gestionan la verificación del cumplimiento y la automatización de procesos, apoyando a los compradores empresariales que desean consolidar herramientas puntuales en plataformas de fuerza laboral más amplias.

- Noviembre de 2024: NICE lanzó CXone Mpower SmartSpeak, que añade servicio multilingüe en tiempo real en casi 100 idiomas. Para las operaciones en Oriente Medio y África con fuerzas laborales multilingües y equipos de atención al cliente, la actualización respalda una gestión del rendimiento y una orquestación de personal más estandarizadas en distintas ubicaciones e idiomas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el software de gestión de la fuerza laboral utilizado por organizaciones de Oriente Medio y África para planificar turnos, controlar el tiempo y la asistencia, gestionar las ausencias y respaldar el análisis de la fuerza laboral que mejora la dotación de personal y el cumplimiento.

Exclusiones del alcance: Este dimensionamiento excluye los servicios de dotación de personal externalizados y el procesamiento puro de nóminas o el trabajo de asesoría de RR. HH. que se vende sin licencia de software de gestión de la fuerza laboral.

Descripción general de la segmentación

- Por Tipo de Solución

- Programación y Analítica de Fuerza Laboral

- Gestión de Tiempo y Asistencia

- Gestión del Desempeño y Objetivos

- Gestión de Ausencias y Permisos

- Gestión de Fuerza Laboral para Fatiga, Tareas y Servicio de Campo

- Por Modo de Implementación

- Local

- Nube

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Bienes de Consumo

- Sanidad

- Manufactura

- Energía y Utilities

- Transporte y Logística

- Hospitalidad

- Otras Industrias

- Por Tamaño de Organización

- Grandes Empresas (≥ 1.000 empleados)

- Medianas Empresas (250-999)

- Pequeñas Empresas (< 250)

- Por País

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, confirmar dónde se está formando la demanda y construir un contexto a nivel de país antes de finalizar cualquier modelización. Nos basamos en indicadores públicos de mano de obra y empleo, señales de preparación digital y la dirección del gasto en TI empresarial, que se relacionaron con las necesidades de adopción de la gestión de la fuerza laboral en grandes sectores sin puesto de escritorio.

Como puntos de referencia fiables, utilizamos fuentes como las estadísticas de la fuerza laboral de la Organización Internacional del Trabajo, las series macroeconómicas del Banco Mundial, las actualizaciones de los programas de digitalización de los gobiernos de los Emiratos Árabes Unidos y Arabia Saudita, los portales nacionales de estadísticas (empleo por industria) y las publicaciones de los reguladores de telecomunicaciones sobre la nube y la conectividad. También revisamos informes de empresas, presentaciones a inversores, sitios web de asociaciones y cobertura de prensa de renombre para validar patrones de implementación como la preferencia por la nube y la compra impulsada por el cumplimiento. Cuando se necesitaron comprobaciones adicionales, se utilizaron suscripciones de pago selectas únicamente para agilizar la verificación de datos financieros de empresas, búsquedas de patentes relacionadas con la optimización de la programación y vistas de importación-exportación a nivel de envío para señales relacionadas con hardware. Las fuentes mencionadas aquí son ilustrativas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertir las hipótesis de la investigación documental en aportes prácticos para el mercado, especialmente en torno a cómo los clientes agrupan los módulos, cómo se mueve el precio cuando las suscripciones en la nube escalan, y cómo se ven los plazos de implementación en Oriente Medio y África. Hablamos con compradores y usuarios de software en los sectores de banca y servicios financieros, seguros, comercio minorista, salud, manufactura, energía y el sector público, así como con socios de implementación y especialistas del sector que observan las estructuras de las operaciones en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 20% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de una construcción descendente del grupo de demanda, utilizando el gasto en digitalización empresarial regional y la intensidad de la fuerza laboral por industria para reconstruir la parte que normalmente se destina al software de gestión de la fuerza laboral. Para mantener esto fundamentado, los totales se verificaron con aproximaciones ascendentes selectivas, en las que los rangos de precios de suscripción muestreados se multiplicaron por bases de usuarios activos estimadas y luego se ajustaron mediante la retroalimentación de socios.

El modelo utilizó insumos prácticos que se pueden vincular a señales reales del mercado, como los niveles de empleo en industrias con gran proporción de trabajadores sin escritorio, la proporción de grandes empresas frente a firmas de tamaño medio, la dirección de la adopción de la nube para aplicaciones empresariales, los requisitos de cumplimiento y seguimiento de horas extra en países clave, y el ritmo de los programas de modernización del sector público. Debido a que la adopción y los precios no se mueven de manera lineal, utilizamos un análisis de escenarios para la previsión, y los escenarios se guiaron por el consenso de las entrevistas sobre la velocidad de migración a la nube, la expansión de módulos y la disciplina presupuestaria de TI. Cuando no se disponía de desgloses directos por país, las brechas se gestionaron mediante indicadores sustitutos como la combinación de empleo y la madurez relativa de las TIC, y luego el resultado se normalizó para que los totales regionales se mantuvieran coherentes.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, como la dirección de crecimiento del software empresarial en la nube, los indicadores de contratación y presión salarial, y los cronogramas visibles de los programas del sector público que afectan la contratación pública. Cuando el resultado de un país parecía inusual, se revisaron los factores determinantes, se volvieron a probar las hipótesis y se activó un seguimiento para confirmar si el precio, la adopción o el alcance causaron la variación.

Antes de la aprobación final, el modelo y los cálculos pasan por una revisión de analistas en varias etapas para garantizar que las fórmulas, el manejo de divisas y la alineación de años estén correctos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política que modifican los requisitos de cumplimiento o reajustes presupuestarios repentinos. Justo antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión más actualizada.

Tamaño del mercado de software de gestión de la fuerza laboral de Oriente Medio y África de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para este mercado a menudo difieren porque los módulos incluidos no son coherentes, y porque algunos estudios mezclan el software con servicios relacionados o suites de RR. HH. más amplias. El momento también importa, ya que las renovaciones de suscripción, las fechas de conversión de divisas y el año elegido como base pueden hacer que la cifra suba o baje.

En este tema, las mayores diferencias suelen provenir de si el tiempo y la asistencia, la programación, las herramientas de rendimiento y objetivos, la gestión de ausencias y la gestión de tareas se cuentan juntos, y de si se añade el trabajo de implementación por encima. Algunas estimaciones también se basan en supuestos agresivos de penetración de la nube sin verificar qué proporción de las implementaciones sigue siendo local en países clave. La dispersión de los resultados también se ve afectada por la forma en que se gestiona la cobertura por país, ya que los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica se comportan de manera diferente al resto de Oriente Medio y África.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 440 millones de USD (2025) | |

| Consultora Regional A | USD 2.30 B (2024) | Utiliza una definición más amplia que probablemente combina el software de gestión de la fuerza laboral con categorías adyacentes de soluciones de RR. HH. y fuerza laboral, y también parece utilizar un año base diferente sin mostrar una prueba clara de inclusión a nivel de módulo. |

| Editorial Global B | USD 1.80 B (2026) | Informa un alcance más amplio de gestión de la fuerza laboral y una configuración de previsión de mayor plazo, y puede inflar el punto de partida si se asume una adopción de la nube y una agrupación de módulos uniformes en todo Oriente Medio y África sin calibración a nivel de país. |

La tabla indica que las decisiones sobre el alcance de los módulos y la alineación de años explican la mayor parte de la diferencia. Al mantener el conteo vinculado a la programación y el análisis de la fuerza laboral, el tiempo y la asistencia, la gestión del rendimiento y objetivos, las ausencias y permisos, la gestión de tareas y las funciones relacionadas de gestión de RR. HH. vendidas como software en Oriente Medio y África, el total se mantiene más cercano a lo que los clientes realmente compran y renuevan. Este es el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Software de Gestión de Fuerza Laboral de MEA?

El mercado está valorado en USD 476,39 millones en 2026 y está proyectado para crecer hasta USD 708,93 millones en 2031.

¿Qué país lidera el gasto en soluciones de gestión de fuerza laboral en MEA?

Arabia Saudita lidera con el 30,70% del gasto regional, impulsado por plataformas digitales gubernamentales y megaproyectos.

¿Por qué se prefiere la implementación en la nube en la región?

La nube ofrece escalabilidad, cumplimiento normativo integrado y mejoras de rendimiento, tal como lo demuestra el incremento del 40% en velocidad tras la migración de WorkForce Software a Oracle Cloud.

¿Qué segmento de soluciones se está expandiendo más rápidamente?

La Analítica de Fuerza Laboral está creciendo a una CAGR del 9,31% debido a la previsión impulsada por IA y los análisis prescriptivos.

¿Cómo influyen las medianas empresas en la demanda?

Las Medianas Empresas muestran una CAGR del 8,97%, impulsadas por modelos de precios SaaS y plataformas de ecosistemas que reducen los obstáculos de integración.

Última actualización de la página el: