Tamaño y Participación del Mercado de Servicios de TI de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

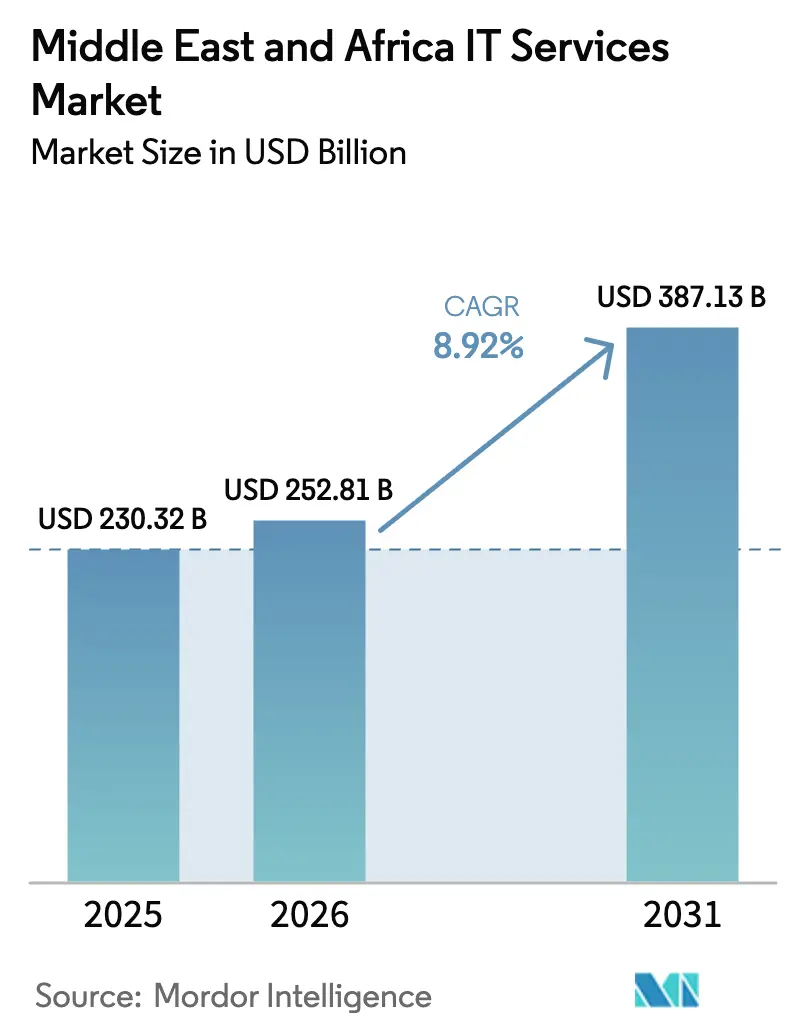

| Tamaño del mercado en el año base (2025) | 230.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 252.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 387.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de TI de Oriente Medio y África se expanda desde USD 230.300 millones en 2025 y USD 252.800 millones en 2026 hasta USD 387.100 millones en 2031, registrando una CAGR del 8,9% entre 2026 y 2031. Los programas soberanos de transformación digital, el gasto en centros de datos de hiperescala en niveles históricos máximos y un giro estructural hacia arquitecturas nativas en la nube mantienen el flujo de grandes contratos a pesar de la incertidumbre macroeconómica. El mercado de servicios de TI de Oriente Medio y África se beneficia de los mandatos de la Visión 2030 que aceleran la migración a la nube del sector público, mientras que los gobiernos africanos superan los sistemas heredados mediante plataformas con enfoque móvil. Los hiperescaladores se apresuran a añadir regiones locales, comprimiendo los precios de cómputo y permitiendo a los proveedores de software regionales lanzar ofertas de SaaS más rápidamente que en el pasado. La escasez de talento, las leyes fragmentadas sobre flujo de datos y la volatilidad de los costes energéticos moderan las perspectivas, pero no descarrilan los planes de inversión plurianuales.

Conclusiones Clave del Informe

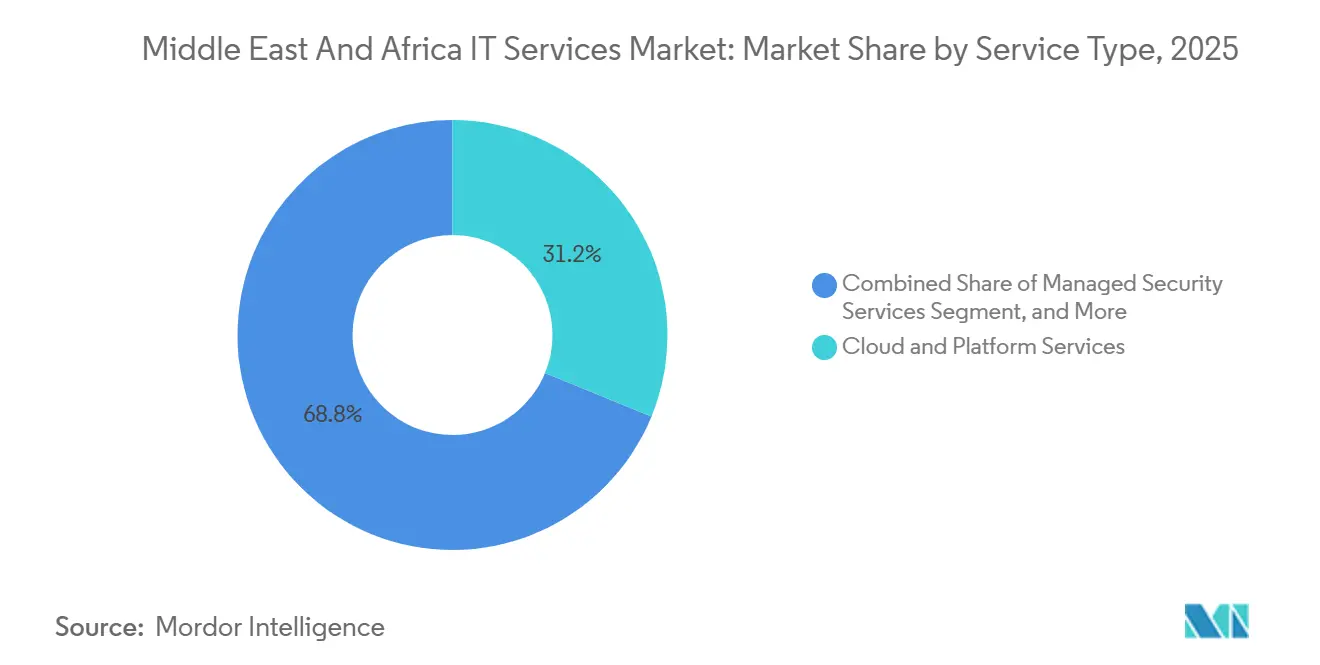

- Por tipo de servicio, los Servicios de Nube y Plataforma lideraron con una participación de ingresos del 31,2% en 2025, mientras que se prevé que los Servicios de Seguridad Gestionada se expandan a una CAGR del 9,5% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 66,4% del gasto en 2025; las Pequeñas y Medianas Empresas son el segmento de mayor crecimiento con una CAGR del 9,8% hasta 2031.

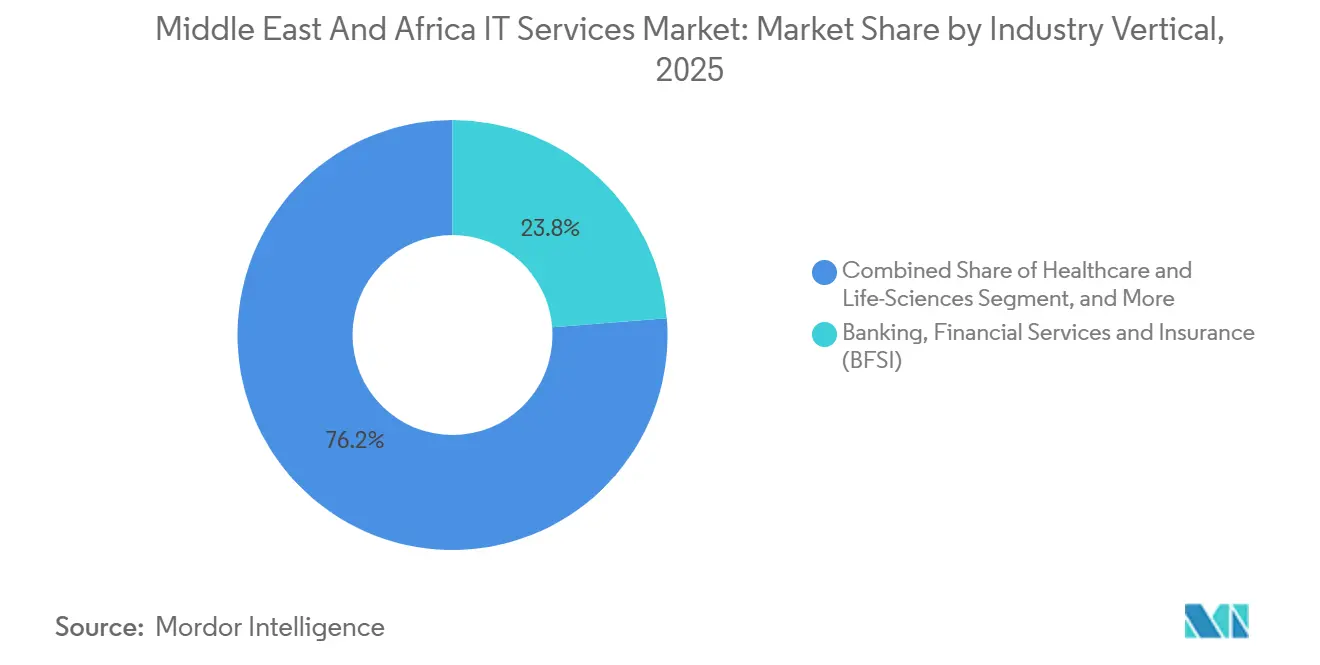

- Por vertical industrial, la Banca y los Servicios Financieros mantuvieron una participación del 23,8% en 2025; la Salud y las Ciencias de la Vida avanzan a una CAGR del 9,3% durante 2026-2031.

- Por modelo de implementación, la Entrega en Tierra representó el 45,3% de los desembolsos en 2025; la Entrega en el Exterior muestra la trayectoria más sólida, con una CAGR del 10,0% hasta 2031.

- Por geografía, Oriente Medio captó el 62,8% de los ingresos de 2025; África es la subregión de mayor expansión con una CAGR del 9,8% para el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Iniciativas de Nube Prioritaria en el Marco de los Programas de la Visión 2030 | +2.10% | Arabia Saudita, EAU, Catar, Baréin | Mediano plazo (2-4 años) |

| Auge en las Inversiones en Centros de Datos de Hiperescala en el CCG | +1.80% | Núcleo del CCG, expansión hacia Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Gasto en Servicios Públicos Digitales y Gobierno Electrónico | +1.30% | Global, con concentración en Arabia Saudita, EAU, Egipto, Kenia | Corto plazo (≤ 2 años) |

| Auge Regional del Sector Fintech que Impulsa la Demanda de Servicios Gestionados | +1.50% | CCG y Norte de África, primeras ganancias en Nigeria y Kenia | Mediano plazo (2-4 años) |

| Mandatos de IA e IA Generativa por parte de los Fondos Soberanos de Riqueza | +1.70% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Despliegue de 5G y Computación en el Borde que Impulsa Proyectos de Integración | +1.20% | Naciones del CCG, expansión gradual hacia el África urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Nube Prioritaria en el Marco de los Programas de la Visión 2030

Las políticas gubernamentales impulsan el 70% de las cargas de trabajo públicas de Arabia Saudita hacia plataformas en la nube para 2026, obligando a las agencias a refactorizar aplicaciones heredadas y adoptar la orquestación multinube.[1]Autoridad de Datos e Inteligencia Artificial de Arabia Saudita, "Ley de Protección de Datos Personales," sdaia.gov.sa Mandatos similares en los EAU y Baréin convierten los presupuestos de capital en gastos operativos, generando demanda recurrente de fábricas de migración e integración de plataformas. Dado que la mayoría de los ingenieros locales aún se especializan en arquitecturas monolíticas, los proveedores despliegan equipos offshore de Kubernetes y DevOps para cubrir las brechas.[2]PwC, "Encuesta sobre la Fuerza Laboral de Oriente Medio 2025," pwc.com Los programas de certificación alivian la presión, pero es poco probable que se alcance un equilibrio laboral pleno antes de 2028. Los proveedores capaces de combinar la interacción en árabe en tierra con equipos ágiles offshore aseguran una ventaja de primer movimiento en el mercado de servicios de TI de Oriente Medio y África.

Auge en las Inversiones en Centros de Datos de Hiperescala en el CCG

Oracle, Microsoft, Google Cloud y AWS anunciaron colectivamente más de USD 6.000 millones en nuevas regiones durante 2025, expandiendo la capacidad total de centros de datos del CCG hacia 1.200 MW para 2027. Las zonas locales reducen la latencia y satisfacen las cláusulas de soberanía de datos, permitiendo a las empresas migrar cargas de trabajo que anteriormente estaban bloqueadas en instalaciones locales. Los hiperescaladores agrupan créditos, formación e incentivos de mercado, acelerando el giro del mercado de servicios de TI de Oriente Medio y África hacia los servicios gestionados en la nube. La competencia se intensifica a medida que los clientes exigen esquemas multinube neutrales respecto al proveedor en lugar de la dependencia de un único proveedor. Los integradores capaces de asegurar niveles de asociación preferentes y demostrar herramientas agnósticas a la nube ganan cuota de mercado.

Mandatos de IA e IA Generativa por parte de los Fondos Soberanos de Riqueza

El Fondo de Inversión Pública de Arabia Saudita destinó 40 mil millones de USD a un ecosistema de modelos de lenguaje de gran escala en árabe; esta inversión soberana en inteligencia artificial es un factor de crecimiento fundamental para los servicios de TI de Arabia Saudita, mientras que Mubadala de los Emiratos Árabes Unidos destinó 1.200 millones de USD a servicios localizados de Azure OpenAI. Estos movimientos generan una demanda paralela de gobernanza de riesgos de modelos, ingeniería de instrucciones e integración empresarial en el mercado de servicios de TI de Oriente Medio y África. Las principales empresas indias y las consultoras globales lanzan centros de inteligencia artificial en Riad y Dubái, reduciendo los ciclos de prueba de concepto de seis meses a seis semanas. La escasez de científicos de datos con dominio del árabe eleva las tarifas de contratistas entre un 30 y un 40%, lo que fomenta modelos de entrega híbridos que combinan expertos en la materia en sitio y equipos de ingeniería en modalidad remota. Los proveedores que cuentan con incrustaciones reutilizables en árabe y manuales de cumplimiento normativo logran una mayor velocidad en el cierre de acuerdos.

Auge Regional del Sector Fintech que Impulsa la Demanda de Servicios Gestionados

Los volúmenes de pagos digitales en los EAU crecieron un 52% interanual en el primer trimestre de 2025, mientras que las licencias fintech en Arabia Saudita casi se duplicaron, profundizando las cargas de trabajo que requieren monitoreo 24/7 y un estricto cumplimiento de la normativa contra el lavado de dinero.[3]Banco Central de los EAU, "Pagos Digitales de los EAU T1 2025," centralbank.ae Tanto los bancos tradicionales como los neobancos externalizan el monitoreo de transacciones, la gestión de pasarelas API y las plataformas de banca central en la nube para evitar elevados gastos de capital. A medida que los ecosistemas fintech se expanden por Egipto, Nigeria y Kenia, la demanda se difunde más allá de los centros del CCG, creando economías de escala regionales para los proveedores de centros de operaciones de seguridad. El mercado de servicios de TI de Oriente Medio y África encuentra así un motor de crecimiento duradero en la modernización de los pagos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Crónica de Talento Bilingüe Nativo en la Nube | -0.90% | Naciones del CCG, Norte de África | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas sobre Flujo de Datos Transfronterizo | -0.70% | Regional, con fricción aguda entre el CCG y África | Largo plazo (≥ 4 años) |

| Alto Coste Energético y Redes Eléctricas Poco Fiables en Partes de África | -0.50% | África Subsahariana, excluyendo Sudáfrica | Mediano plazo (2-4 años) |

| Volatilidad Geopolítica que Afecta a los Contratos de Externalización | -0.40% | Oriente Medio, con repercusión en el Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Talento Bilingüe Nativo en la Nube

Casi el 68% de los directores de información de Oriente Medio tienen dificultades para contratar ingenieros de DevOps bilingües en árabe e inglés. Las universidades gradúan menos de 200.000 titulados en informática al año en toda la región MENA, una fracción de la demanda proyectada. Las Visas Doradas y los programas de formación intensiva aumentan la oferta, pero la brecha persiste, elevando las tarifas diarias de los arquitectos de nube senior en Riad a USD 200.000, a la par con Silicon Valley. Los proveedores compensan la escasez con equipos offshore, pero las diferencias horarias y las normas de localización de datos añaden costes de coordinación, erosionando parte del ahorro.

Leyes Fragmentadas sobre Datos Transfronterizos

La Ley de Protección de Datos Personales de Arabia Saudita, la Ley de Protección de Datos Personales de los EAU y la Ley de Protección de Datos de Egipto imponen normas únicas de almacenamiento y consentimiento, obligando a las empresas a duplicar infraestructuras en múltiples países. Las multinacionales mantienen zonas de aterrizaje en la nube paralelas, lo que infla el coste total de propiedad y complica las topologías de recuperación ante desastres. Los mercados más pequeños del Golfo no pueden justificar regiones de hiperescala dedicadas, lo que obliga a las empresas a aceptar mayor latencia o riesgo regulatorio. Las conversaciones sobre armonización en el marco de la Unión Africana y el CCG se han pospuesto hasta 2027, prolongando el lastre del cumplimiento normativo en el mercado de servicios de TI de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Seguridad Gestionada Superan el Crecimiento de la Nube

En 2025, los Servicios de Nube y Plataforma captaron el 31,2% de los ingresos, reflejando proyectos acelerados de migración, aunque se proyecta que los Servicios de Seguridad Gestionada muestren la expansión más rápida con una CAGR del 9,5%, impulsada por un salto del 74% en los incidentes regionales de ransomware. Se prevé que el tamaño del mercado de servicios de TI de Oriente Medio y África para la Seguridad Gestionada aumente de forma constante a medida que los reguladores endurezcan las normas de notificación de brechas. Los proveedores integran módulos de identidad, prevención de pérdida de datos y confianza cero en ofertas agrupadas, asegurando contratos a largo plazo.

La demanda también aumenta para los compromisos de Consultoría e Implementación de TI que gestionan la refactorización de sistemas heredados, mientras que la Externalización de TI mantiene en funcionamiento los sistemas de back-office a medida que las empresas redirigen el talento hacia productos digitales. La convergencia de la nube y la seguridad anima a los proveedores de plataformas a vender paneles de observabilidad integrados, simplificando la gobernanza para los equipos tecnológicos sobrecargados. Se espera que la participación del mercado de servicios de TI de Oriente Medio y África para las plataformas de seguridad nativas en la nube aumente a medida que los clientes sustituyan las herramientas puntuales aisladas por suscripciones consolidadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMES Adoptan SaaS para Superar las Limitaciones de los Sistemas Heredados

Las Grandes Empresas impulsaron el 66,4% del gasto en 2025 debido a las modernizaciones de ERP en múltiples países, pero las Pequeñas y Medianas Empresas crecen más rápido, respaldadas por programas de vales como las subvenciones de Monsha'at de Arabia Saudita por un valor de hasta SAR 100.000. La caída del precio por usuario del SaaS y las interfaces localizadas en árabe fomentan la adopción de la nube, convirtiendo el gasto de capital en gasto operativo variable.

Las PYMES evitan la deuda técnica adoptando desde el primer día suites de contabilidad en la nube, comercio electrónico y CRM. Mientras tanto, las empresas consolidadas se enfrentan a la proliferación de middleware, silos de datos y dependencia de mainframes que ralentizan la modernización de la pila completa. A medida que el SaaS vertical para alimentos halal, finanzas islámicas y comercio minorista en árabe madura, la industria de servicios de TI de Oriente Medio y África adapta sus manuales para lograr un tiempo de obtención de valor más rápido, profundizando la cuota de cartera entre los 23 millones de PYMES de la región.

Por Vertical Industrial: La Digitalización de la Salud se Acelera tras la Pandemia

La Banca y los Servicios Financieros se mantuvieron como el mayor vertical con el 23,8% de los ingresos de 2025, aunque la Salud y las Ciencias de la Vida muestra la trayectoria más rápida con una CAGR del 9,3% hasta 2031. La interoperabilidad obligatoria de los registros electrónicos de salud y el aumento de las sesiones de telesalud en Dubái hasta 3,2 millones impulsan proyectos de integración y contratos de servicios gestionados. El tamaño del mercado de servicios de TI de Oriente Medio y África para soluciones de salud se ve impulsado a medida que las aseguradoras demandan consultas de vídeo seguras y chatbots de triaje con IA.

Las empresas manufactureras despliegan análisis de mantenimiento predictivo, mientras que el sector energético y de servicios públicos digitaliza los centros de control de redes. Los portales gubernamentales migran a plataformas de bajo código que acortan los ciclos de lanzamiento. La experiencia vertical, el dominio del cumplimiento normativo y los controles de privacidad de datos se convierten en credenciales imprescindibles para los licitadores, creando un nivel premium de integradores especializados dentro del mercado de servicios de TI de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Los Centros Offshore en África Ganan Terreno

La Entrega en Tierra sigue representando el 45,3% de los desembolsos de 2025 porque las licitaciones públicas prefieren equipos locales, pero la Entrega Offshore crece a una CAGR del 10,0% a medida que las empresas buscan ahorros laborales del 30-50%. Egipto, Nigeria y Kenia configuran reservas de talento multilingüe que sirven a clientes europeos y del Golfo en zonas horarias superpuestas. La participación del mercado de servicios de TI de Oriente Medio y África para los modelos híbridos, donde un pequeño equipo en tierra gestiona la gobernanza y la comunicación en árabe mientras los equipos offshore construyen y prueban el código, está aumentando.

Los créditos fiscales, los incentivos a la exportación y las zonas económicas especiales aumentan el atractivo de los centros africanos. Los gastos generales de coordinación persisten, aunque una mejor conectividad de fibra óptica y cadenas de herramientas de DevOps estandarizadas mitigan la fricción. Los centros de proximidad en Jordania y Líbano ofrecen un puente cultural, brindando a los clientes opciones adicionales a lo largo del espectro de proximidad y coste.

Análisis Geográfico

Arabia Saudita y los EAU generaron conjuntamente más de la mitad de los ingresos regionales de 2025, ya que los programas soberanos financiados con petróleo financiaron megaproyectos de nube e IA. La cartera tecnológica de USD 64.000 millones de Arabia Saudita financia la columna vertebral de la ciudad inteligente de NEOM y los mandatos nacionales de gestión de datos, alimentando un sólido flujo de proyectos para los integradores de sistemas. Los EAU atrajeron USD 9.200 millones de inversión extranjera directa en tecnología durante 2024, con incubadoras en zonas francas que albergan a más de 2.400 empresas emergentes que externalizan el desarrollo de aplicaciones y las auditorías de seguridad. Catar, Kuwait, Omán y Baréin siguen con plataformas de gobierno digital, aunque las poblaciones más pequeñas moderan el gasto absoluto.

África registra el crecimiento más rápido, con una CAGR del 9,8% proyectada hasta 2031, impulsada por los despliegues de conectividad financiados por donantes y un floreciente ecosistema fintech. Sudáfrica tiene como objetivo 500.000 nuevos empleos en TIC para 2030 en virtud de su plan de competencias, ampliando la demanda interna y los servicios de exportación offshore. Egipto y Nigeria cultivan centros de entrega orientados a la exportación, mientras que el Plan de Economía Digital de Kenia exige que todos los servicios públicos estén en línea para 2026, impulsando nuevos contratos de integración.

Los efectos de base más bajos, la adopción con enfoque móvil y la liberalización del comercio continental actúan como vientos de cola. Sin embargo, la inseguridad energética, las leyes de privacidad fragmentadas y la escasez de arquitectos senior frenan el impulso en algunos mercados. El equilibrio de estas fuerzas sigue impulsando el mercado de servicios de TI de Oriente Medio y África hacia una expansión de dos dígitos en varias economías africanas, animando a los proveedores a diversificar su exposición al CCG con presencia panafricana.

Panorama Competitivo

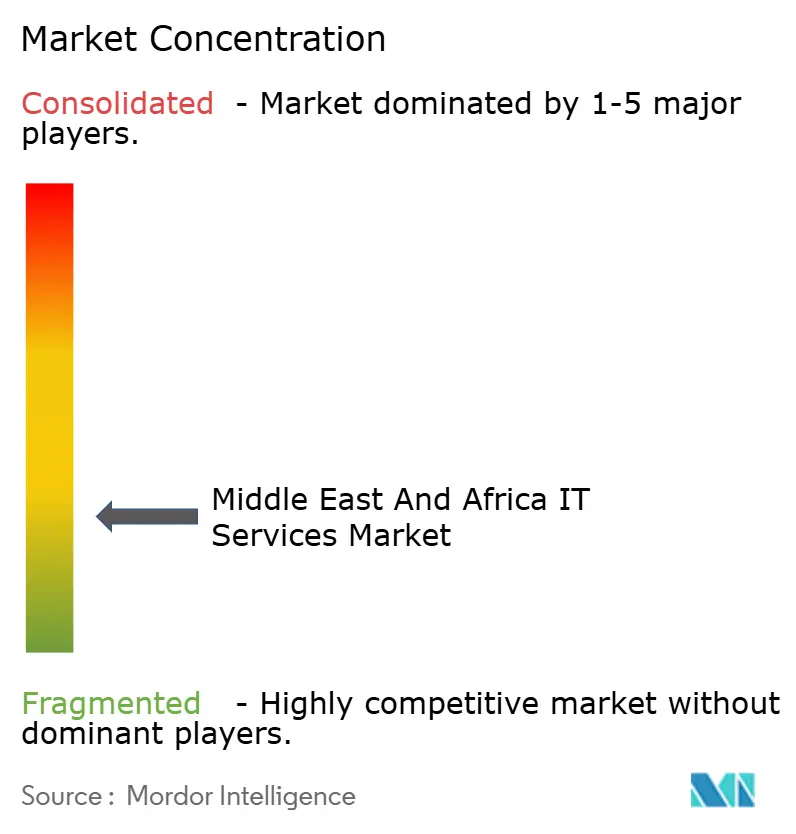

Los diez principales proveedores concentraron aproximadamente el 42% de los ingresos de 2025, lo que indica una concentración moderada en el mercado de servicios de TI de Oriente Medio y África. Accenture, IBM y Microsoft capturan los megacontratos combinando el alcance de entrega global con asociaciones de hiperescala. Las grandes empresas indias como Tata Consultancy Services, Infosys, Wipro, HCL Technologies y Tech Mahindra compiten agresivamente en eficiencia de costes y aceleradores reutilizables.

Los campeones regionales STC Solutions y e& (anteriormente Etisalat), Ooredoo, Gulf Business Machines y Raqmiyat aprovechan el dominio del árabe y el acceso al sector público para ganar contratos soberanos. Los nuevos participantes como Andela y Globant promueven equipos ágiles y cultura nativa en la nube, reduciendo la diferenciación de la que anteriormente disfrutaban los operadores establecidos. Los movimientos estratégicos se centran en la coinversión con hiperescaladores, la adquisición de boutiques especializadas para ganar credibilidad local y la apertura de laboratorios de IA alineados con las directivas soberanas de IA generativa.

Las credenciales de cumplimiento normativo como ISO/IEC 27001 y los Controles Esenciales de Ciberseguridad de Arabia Saudita ahora determinan las listas cortas, presionando a los rezagados a acelerar las auditorías. La disciplina de precios se mantiene a pesar de la inflación del talento porque los contratos de servicios gestionados incluyen cláusulas basadas en resultados que comparten los ahorros. En general, la rivalidad se intensifica, aunque la amplia demanda de nuevos mercados permite a la mayoría de los proveedores crecer sin guerras de descuentos profundas.

Líderes de la Industria de Servicios de TI de Oriente Medio y África

Accenture plc

International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft se comprometió a invertir USD 2.100 millones para ampliar las zonas de Azure en Arabia Saudita y Egipto, con el objetivo de proyectos de nube soberana.

- Enero de 2026: Accenture inauguró un Centro de Excelencia de IA Generativa en Dubái, contratando a 200 especialistas.

- Diciembre de 2026: Tata Consultancy Services ganó un contrato de USD 450 millones para modernizar los sistemas tributarios de Arabia Saudita.

- Noviembre de 2025: AWS añadió una segunda zona de disponibilidad en Baréin tras invertir USD 800 millones.

Alcance del Informe del Mercado de Servicios de TI de Oriente Medio y África

El Informe del Mercado de Servicios de TI de Oriente Medio y África está segmentado por Tipo de Servicio (Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio, Servicios de Seguridad Gestionada, Servicios de Nube y Plataforma), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical Industrial (BFSI, Manufactura, Gobierno y Sector Público, Salud y Ciencias de la Vida, Comercio Minorista y Bienes de Consumo, Telecomunicaciones y Medios, Logística y Transporte, Energía y Servicios Públicos, Resto de Verticales Industriales), Modelo de Implementación (Entrega en Tierra, Entrega de Proximidad, Entrega Offshore) y Geografía (Oriente Medio: Arabia Saudita, EAU, Catar, Kuwait, Omán, Baréin, Resto de Oriente Medio; África: Sudáfrica, Egipto, Nigeria, Kenia, Marruecos, Resto de África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Resto de Verticales Industriales |

| Entrega en Tierra |

| Entrega de Proximidad |

| Entrega Offshore |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Marruecos | |

| Resto de África |

| Por Tipo de Servicio | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios de Seguridad Gestionada | ||

| Servicios de Nube y Plataforma | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | |

| Manufactura | ||

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Bienes de Consumo | ||

| Telecomunicaciones y Medios | ||

| Logística y Transporte | ||

| Energía y Servicios Públicos | ||

| Resto de Verticales Industriales | ||

| Por Modelo de Implementación | Entrega en Tierra | |

| Entrega de Proximidad | ||

| Entrega Offshore | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de TI de Oriente Medio y África en 2026?

El mercado está valorado en USD 252.800 millones en 2026 con una CAGR del 8,9% prevista hasta 2031.

¿Qué tipo de servicio crece más rápido hasta 2031?

Los Servicios de Seguridad Gestionada lideran con una CAGR del 9,5% a medida que las amenazas de ransomware y las normas de cumplimiento se intensifican.

¿Por qué las PYMES están acelerando el gasto en tecnología?

Los programas de vales y la caída de los precios del SaaS permiten a las PYMES adoptar plataformas en la nube sin gastos de capital iniciales, impulsando una CAGR del 9,8%.

¿Qué geografía muestra la tasa de crecimiento más alta?

África registra una CAGR del 9,8% hasta 2031 gracias a la expansión del sector fintech y la infraestructura digital financiada por donantes.

¿Qué frena más el impulso del mercado?

La escasez de talento bilingüe nativo en la nube añade costes y retrasos, restando un 0,9% a las perspectivas de CAGR.

¿Qué tan competitivo es el panorama de proveedores?

Los diez principales actores concentran aproximadamente el 42% de la participación, lo que indica una concentración moderada y espacio para nuevos participantes.

Última actualización de la página el: