Tamaño y Participación del Mercado de Análisis de Ubicación en MEA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

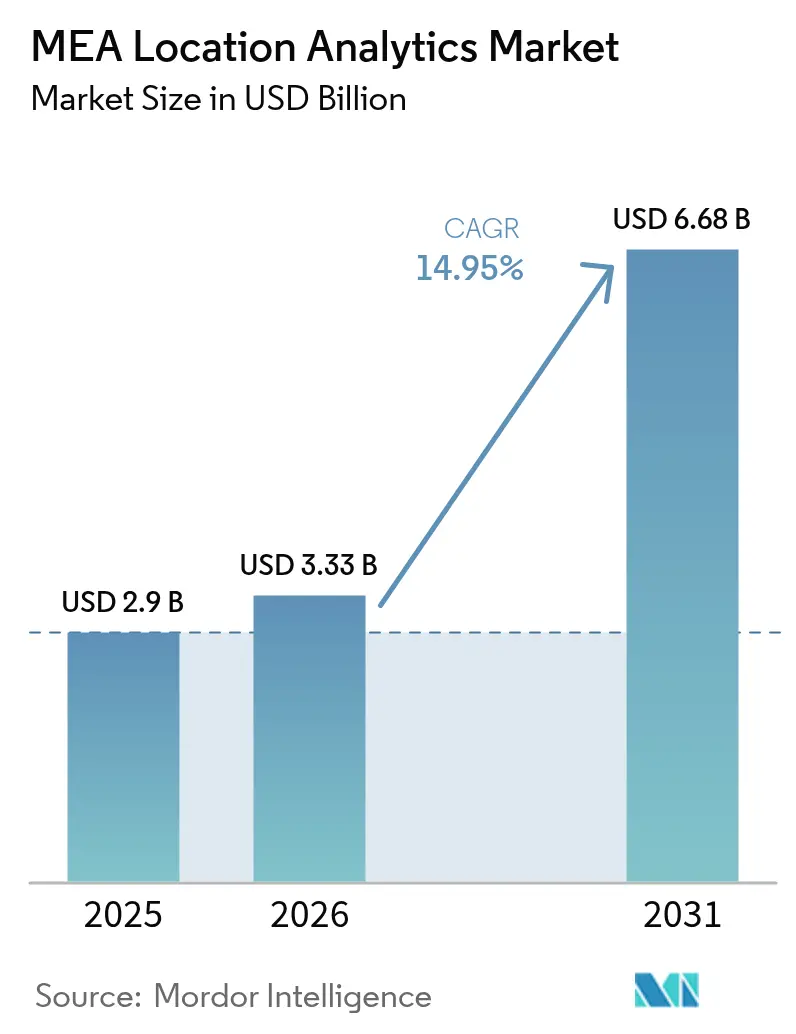

| Tamaño del mercado en el año base (2025) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Ubicación en MEA por Mordor Intelligence

El tamaño del mercado de análisis de ubicación en MEA en 2026 se estima en USD 3,33 mil millones, creciendo desde el valor de 2025 de USD 2,9 mil millones con proyecciones para 2031 que muestran USD 6,68 mil millones, creciendo a una CAGR del 14,95% durante 2026-2031. El auge de las inversiones en ciudades inteligentes en todo el Consejo de Cooperación del Golfo (CCG) está ampliando la demanda de inteligencia espacial, mientras que los despliegues de 5G y los lanzamientos de nubes soberanas mejoran la velocidad y la seguridad de la recopilación y el procesamiento de datos. Los análisis de exterior siguen siendo dominantes porque los proyectos de movilidad e infraestructura a gran escala requieren flujos continuos de geodatos para la optimización del tráfico, la seguridad y los servicios urbanos. Al mismo tiempo, la fusión del rastreo interior y exterior está transformando la logística del comercio electrónico, y las iniciativas de gemelos digitales para megaproyectos como NEOM están impulsando a los proveedores a ofrecer datos de mayor frecuencia y visualización en tiempo real. El enfoque regulatorio en la soberanía de datos está orientando las decisiones de arquitectura hacia nubes locales o soberanas, y la creciente escasez de habilidades en análisis geoespacial está elevando el papel de los proveedores de servicios especializados. [3]Cisco, "Cisco amplía su presencia en la nube y su programa de talento en IA en Arabia Saudita," cisco.com

Conclusiones Clave del Informe

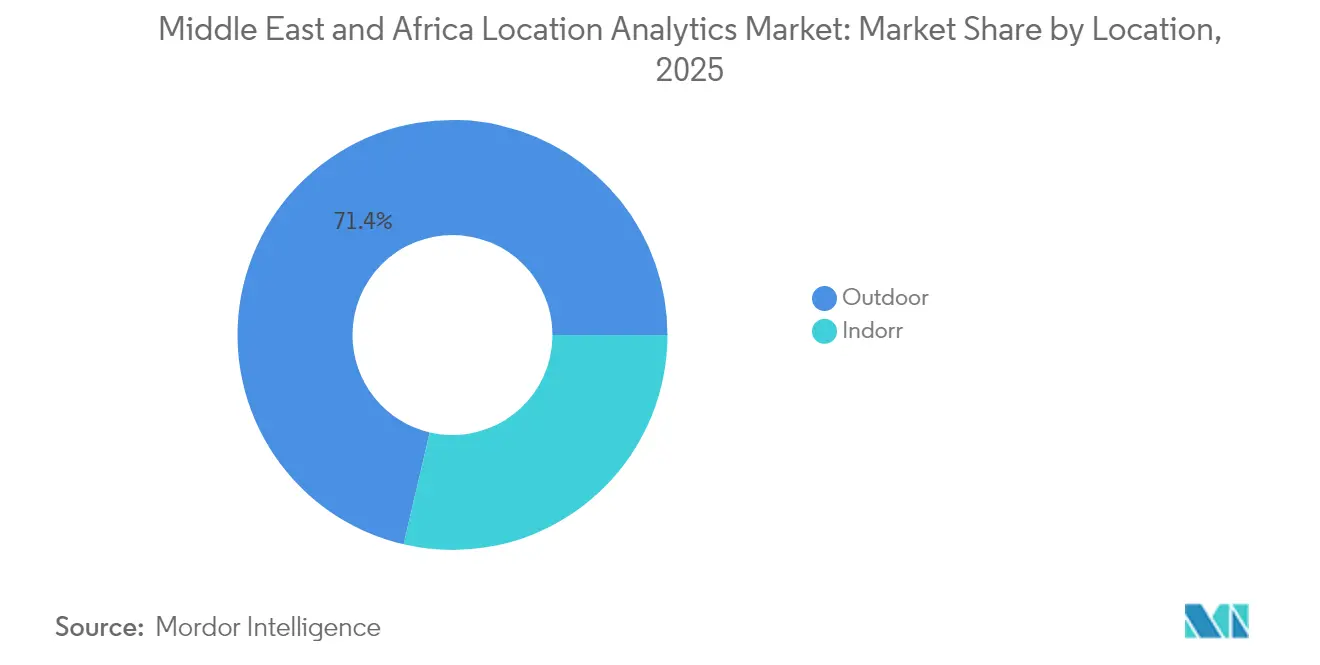

- Por ubicación, las soluciones de exterior representaron el 71,35% de la participación del mercado de análisis de ubicación en MEA en 2025, mientras que se proyecta que las soluciones de interior crezcan más rápido con una CAGR de dos dígitos hasta 2031.

- Por modelo de implementación, la nube capturó el 65,40% del mercado de análisis de ubicación en MEA en 2025 y se prevé que se expanda a una CAGR del 19,18% entre 2026 y 2031.

- Por aplicación, el monitoreo remoto lideró con una participación del 43,55% del tamaño del mercado de análisis de ubicación en MEA en 2025, mientras que se espera que la gestión de activos registre una CAGR del 17,86% hasta 2031.

- Por componente, el software representó el 60,25% del tamaño del mercado de análisis de ubicación en MEA en 2025, pero los servicios avanzan a una CAGR del 20,45%.

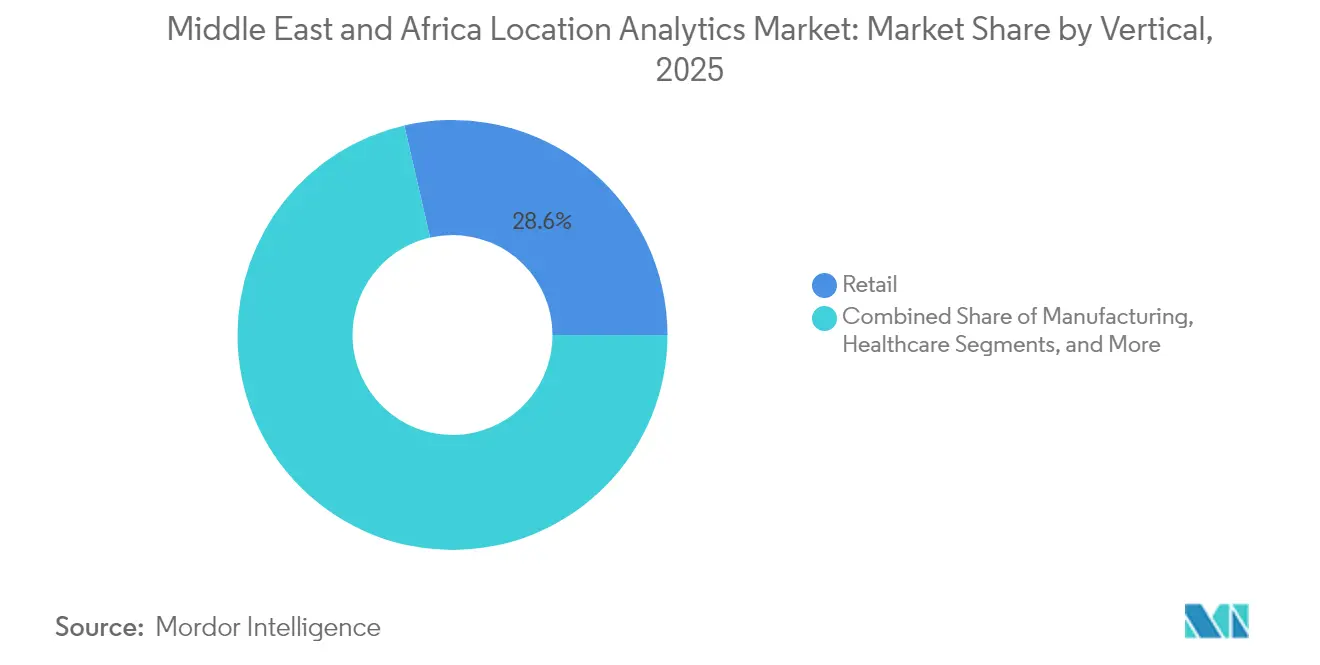

- Por vertical, el comercio minorista comandó el 28,60% del mercado de análisis de ubicación en MEA en 2025; se prevé que el gobierno registre la CAGR más rápida del 16,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Análisis de Ubicación en MEA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de sensores IoT en los programas de ciudades inteligentes del CCG | +4.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Despliegue acelerado de pequeñas celdas 5G que habilitan análisis en tiempo real | +3.7% | Emiratos Árabes Unidos, Arabia Saudita, Israel | Corto plazo (≤ 2 años) |

| Adopción de SIG/BI con enfoque en la nube en el comercio minorista y el gobierno | +2.9% | Emiratos Árabes Unidos, Arabia Saudita, Israel, Otros Países | Mediano plazo (2-4 años) |

| Informes geoespaciales de ESG obligatorios para grandes proyectos energéticos | +1.8% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores IoT en los Programas de Ciudades Inteligentes del CCG

Las redes de sensores ubicuas en Riad, Dubái y Doha generan flujos continuos con etiquetas geográficas que demandan potentes plataformas de análisis capaces de ingestión y visualización en tiempo real. Dubái ha implementado más de 200 servicios inteligentes, mientras que La Meca está integrando dispositivos habilitados con LoRa para mantener la conectividad en terreno montañoso durante la temporada del Hajj. Las agencias municipales utilizan estos flujos de datos para predecir la densidad del tráfico, optimizar la recolección de residuos y monitorear incidentes de seguridad pública. El volumen de datos resultante impulsa a las autoridades municipales a adoptar procesamiento en el borde e algoritmos de inteligencia artificial que filtran y analizan la información en la fuente, acelerando la toma de decisiones. A medida que los despliegues piloto pasan a producción completa, las licitaciones municipales especifican cada vez más API abiertas y compatibilidad con múltiples protocolos, fomentando un ecosistema de proveedores más amplio.

Despliegue Acelerado de Pequeñas Celdas 5G que Habilitan Análisis en Tiempo Real

La cobertura generalizada de 5G en las capitales del CCG ofrece una latencia inferior a 10 milisegundos, lo que permite aplicaciones avanzadas como lanzaderas autónomas, inspección con drones y orientación mediante realidad aumentada. Los operadores colaboran con los planificadores municipales para integrar pequeñas celdas en el mobiliario urbano, lo que mejora la densidad de señal para el rastreo de alta resolución y el análisis de video. El nuevo ancho de banda permite la transmisión en vivo de mapas 3D de alta definición a salas de control, mejorando la coordinación de respuesta ante emergencias. Las empresas de los sectores de petróleo, servicios públicos y logística están alineando las actualizaciones de red con las hojas de ruta de análisis, citando la necesidad de flujos de datos ininterrumpidos desde activos móviles. Los primeros adoptantes reportan ahorros en costos operativos gracias al mantenimiento predictivo una vez que la inteligencia artificial en el borde procesa las alertas de sensores localmente. [1]GSMA, "La Economía Móvil en Oriente Medio y Norte de África 2025," gsma.com

Adopción de SIG/BI con Enfoque en la Nube en el Comercio Minorista y el Gobierno

Las políticas de nube del CCG alientan a las agencias y empresas a migrar las cargas de trabajo espaciales desde servidores heredados hacia nubes soberanas o regionales alojadas por hiperescaladores con centros de datos locales. Los grupos minoristas aprovechan la computación escalable para ejecutar mapas de calor de afluencia de clientes en cientos de tiendas, reduciendo los ciclos de pronóstico de días a horas. Los departamentos gubernamentales de SIG consolidan capas catastrales, de tráfico y ambientales dispares en lagos de datos unificados en la nube, mejorando la colaboración entre agencias. Los proveedores de servicios responden ofreciendo paquetes de plataforma de ubicación como servicio gestionada que incluyen canalizaciones de ingestión, bases de datos espaciales y puertas de enlace de API. Estos modelos llave en mano reducen la barrera de adopción para las medianas empresas que carecen de talento interno en ingeniería de datos.

Informes Geoespaciales de ESG Obligatorios para Grandes Proyectos Energéticos

Las nuevas normas de sostenibilidad obligan a los operadores de petróleo y energías renovables a superponer métricas de emisiones y biodiversidad sobre capas geoespaciales precisas. La clasificación automatizada de imágenes satelitales y los levantamientos con drones ayudan a las empresas a cuantificar eventos de quema, pérdida de vegetación y uso de agua cerca de los sitios de producción. Los reguladores exigen coordenadas con marca de tiempo para verificar las cifras autodeclaradas, impulsando la demanda de plataformas seguras con procedencia lista para auditoría. Los proveedores integran módulos de cumplimiento que programan observaciones repetidas, activan alertas cuando se superan los umbrales y generan informes con formato regulatorio, incorporando los análisis en los procedimientos operativos estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de soberanía de datos y privacidad | -2.1% | Arabia Saudita, Emiratos Árabes Unidos, Israel | Mediano plazo (2-4 años) |

| Alto CAPEX y brecha de habilidades para el posicionamiento interior | -1.8% | Todos los países de MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Soberanía de Datos y Privacidad

La Ley de Protección de Datos Personales de Arabia Saudita y el Decreto-Ley Federal sobre Protección de Datos de los Emiratos Árabes Unidos obligan a los procesadores a almacenar atributos de ubicación sensibles dentro de las fronteras nacionales. Los proyectos de salud, finanzas y defensa enfrentan estrictos requisitos de consentimiento y trazabilidad de auditoría, lo que impulsa implementaciones en sitio o en nubes soberanas. Los proveedores multinacionales responden lanzando regiones de nube locales y ofreciendo niveles de localización de datos que segregan la información de identificación personal. Las verificaciones de cumplimiento elevan los plazos y costos de los proyectos, requiriendo a menudo revisiones legales, gestión de claves de cifrado y protocolos locales de respuesta a incidentes.

Alto CAPEX y Brecha de Habilidades para el Posicionamiento Interior

Los análisis de interior precisos dependen de matrices densas de balizas Bluetooth, de banda ultraancha o RFID, cada una de las cuales requiere levantamientos del sitio, mitigación de interferencias y calibración iterativa. Los requisitos de capital disuaden a las instalaciones pequeñas, especialmente cuando los retornos son inciertos. Mientras tanto, la escasez generalizada de talento en geodesia, ingeniería de radiofrecuencia y ciencia de datos en toda la región obstaculiza la velocidad de despliegue. Las empresas, por tanto, contratan integradores de sistemas y proveedores de servicios gestionados para diseñar, implementar y mantener redes de localización interior, lo que eleva los gastos operativos al tiempo que extiende los ciclos de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: El Exterior Domina Mientras el Interior se Acelera

Las soluciones de exterior representaron el 71,35% del mercado de análisis de ubicación en MEA en 2025, ya que los ministerios de transporte y obras públicas digitalizaron autopistas, puertos y sistemas de metro. Las transmisiones de cámaras combinadas con algoritmos de geovallado respaldan el peaje dinámico y la optimización de semáforos, reduciendo la congestión en los corredores principales. Se prevé que el tamaño del mercado de análisis de ubicación en MEA para implementaciones en exterior aumente de manera constante hasta 2031, beneficiándose de las plataformas de movilidad como servicio a escala de ciudad. En interiores, los centros comerciales, aeropuertos y hospitales despliegan balizas y LiDAR para obtener información sobre el recorrido del cliente y la utilización de activos. La adopción es más fuerte en los centros comerciales de primer nivel donde las ganancias operativas compensan los costos de hardware y calibración. El rastreo de campo cercano tiende un puente entre las aplicaciones de tienda y los programas de fidelización, mejorando la conversión de campañas.

Los casos de uso emergentes combinan conjuntos de datos de interior y exterior para rastrear activos a través de los nodos de la cadena de suministro sin pérdida de señal. Los operadores logísticos mapean almacenes de cross-docking y rutas de última milla en una sola plataforma, mejorando la precisión de las transferencias y reduciendo los incidentes de extravío. Los gestores de instalaciones integran el modelado de información de edificios con paneles de SIG para visualizar las órdenes de mantenimiento en contexto espacial. Esta convergencia atrae a nuevos proveedores que agrupan la digitalización de planos de planta, el mapeo de calor de Wi-Fi y los servicios de corrección del sistema global de navegación por satélite (GNSS) en ofertas unificadas, posicionándolos para ganancias de dos dígitos dentro de la industria de análisis de ubicación en MEA más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Aceleración de la Nube Transforma el Mercado

Las plataformas en la nube poseían el 65,40% del mercado de análisis de ubicación en MEA en 2025 y continúan superando a los sistemas en sitio con una CAGR del 19,18%. Los operadores de telecomunicaciones, los minoristas y las agencias públicas dependen de los centros de datos regionales operados por hiperescaladores para almacenar y procesar de manera elástica terabytes de registros geoespaciales. Se proyecta que el tamaño del mercado de análisis de ubicación en MEA para cargas de trabajo alojadas en la nube supere el gasto en sitio antes de 2027, a medida que se multiplican las regiones conformes con la soberanía de datos. Las certificaciones de seguridad específicas de la región y las zonas de borde de baja latencia fomentan la migración de aplicaciones sensibles a la latencia, como el control de lanzaderas autónomas y el monitoreo de multitudes en tiempo real.

Las soluciones en sitio siguen siendo esenciales para proyectos clasificados e instalaciones desconectadas de redes públicas. Los operadores de defensa e infraestructura crítica despliegan servidores reforzados y nubes privadas para cumplir estrictos objetivos de rendimiento y confidencialidad. Las arquitecturas híbridas ganan terreno, integrando dispositivos de borde que procesan datos en streaming localmente antes de descargar información agregada a nubes soberanas para análisis a largo plazo. Los proveedores se diferencian a través de conectores prediseñados, marcos de confianza cero y precios de pago por uso para aliviar las restricciones presupuestarias, ilustrando cómo la flexibilidad de implementación sustenta las decisiones de compra en toda la industria de análisis de ubicación en MEA.

Por Aplicación: El Monitoreo Remoto Lidera, la Gestión de Activos se Acelera

El monitoreo remoto capturó el 43,55% de la participación del mercado de análisis de ubicación en MEA en 2025, permitiendo a las autoridades municipales supervisar servicios públicos, semáforos y sensores ambientales a través de paneles unificados. La telemetría continua respalda el mantenimiento predictivo y el ahorro de energía, especialmente en climas desérticos donde la tensión sobre los activos es alta. Mientras tanto, las soluciones de gestión de activos exhiben la CAGR más rápida del 17,86%, ya que los fabricantes, hospitales y aeropuertos pivotan hacia sistemas de localización en tiempo real (RTLS) que reducen el tiempo de búsqueda de herramientas y equipos. Se prevé que el tamaño del mercado de análisis de ubicación en MEA vinculado a la gestión de activos aumente considerablemente a medida que las etiquetas de banda ultraancha bajen de precio y los módulos de software se integren con las plataformas de planificación de recursos empresariales.

La inteligencia artificial aumenta ambos segmentos al señalar anomalías en el comportamiento de los sensores y recomendar intervenciones. Los hospitales despliegan alertas de geovallado para garantizar que las bombas de infusión permanezcan dentro de las zonas estériles, mientras que las aerolíneas rastrean el equipo de apoyo en tierra para minimizar los retrasos en la rotación. A medida que el procesamiento en el borde se vuelve asequible, la arquitectura orientada a eventos reduce el ancho de banda en la nube y acelera la respuesta a incidentes. Los integradores posicionan paquetes orientados a resultados que agrupan etiquetas, puertas de enlace, análisis y servicios gestionados, alineando los modelos de costos con los ahorros operativos y reforzando el impulso de adopción dentro del mercado de análisis de ubicación en MEA.

Por Vertical: El Comercio Minorista Lidera, el Gobierno Crece Más Rápido

Los minoristas representaron el 28,60% del mercado de análisis de ubicación en MEA en 2025, optimizando el diseño de tiendas, la planificación de surtido y la logística omnicanal a través del análisis de afluencia y los mapas de calor. Landmark Retail utiliza información conductual para racionalizar la colocación de productos, aumentar las tasas de conversión y reducir las roturas de stock. Las herramientas de precios dinámicos anclan las recomendaciones en señales de demanda en tiempo real, elevando el tamaño del carrito de compras. Los gobiernos emergen como el segmento de más rápido crecimiento con una CAGR del 16,72%, ya que los ministerios despliegan paneles geoespaciales para la prestación de servicios públicos, la optimización de la respuesta ante emergencias y la planificación de infraestructuras. Se prevé que el tamaño del mercado de análisis de ubicación en MEA vinculado a proyectos del sector público se multiplique a medida que se amplíen las políticas de nube nacionales y los presupuestos de ciudades inteligentes.

Las instituciones de salud dependen de los datos espaciales para agilizar el flujo de pacientes y rastrear la exposición a infecciones, mientras que los fabricantes integran gemelos digitales con telemetría de activos en vivo para reducir el tiempo de inactividad. Los mandatos de ESG impulsan a los operadores de petróleo y gas a rastrear eventos de quema e impactos en el hábitat en mapas precisos, promoviendo informes transparentes. Las agencias de educación y turismo adoptan análisis de orientación y densidad de multitudes para mejorar las experiencias de los visitantes y la asignación de recursos. Estos diversos casos de uso ilustran el alcance cada vez mayor del mercado de análisis de ubicación en MEA en todos los dominios verticales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Software Domina, los Servicios Crecen Más Rápido

El software tuvo una participación del 60,25% del mercado de análisis de ubicación en MEA en 2025, abarcando sistemas de información geográfica, almacenes de datos espaciales y suites de visualización. Las hojas de ruta de características incorporan cada vez más aprendizaje automático para la detección de puntos calientes, la optimización de rutas y la previsión de la demanda. Los proveedores adoptan microservicios y API abiertas para simplificar la integración con la gestión de relaciones con clientes y las aplicaciones empresariales. Los servicios registran la CAGR más rápida del 20,45%, ya que los clientes buscan consultoría, personalización y soporte las 24 horas para superar las brechas de habilidades internas. Los despliegues de posicionamiento interior, en particular, requieren planificación de radiofrecuencia, calibración de dispositivos y experiencia en diseño de experiencia de usuario que pocas empresas poseen.

Los acuerdos de servicios gestionados cubren el ajuste continuo del sistema, la aplicación de parches de seguridad y el aseguramiento de la calidad de los datos, transfiriendo el riesgo de los usuarios a los proveedores. Los paquetes de formación fomentan la competencia interna, pero también amplían los ecosistemas de proveedores a medida que los socios certificados ofrecen soporte localizado. Las ofertas combinadas que alinean las licencias de software con los paquetes de servicios profesionales aceleran el tiempo de obtención de valor y atienden a las organizaciones más pequeñas que no pueden permitirse grandes desembolsos de capital. Esta combinación de innovación en productos y servicios distingue a los líderes en el panorama competitivo de la industria de análisis de ubicación en MEA.

Análisis Geográfico

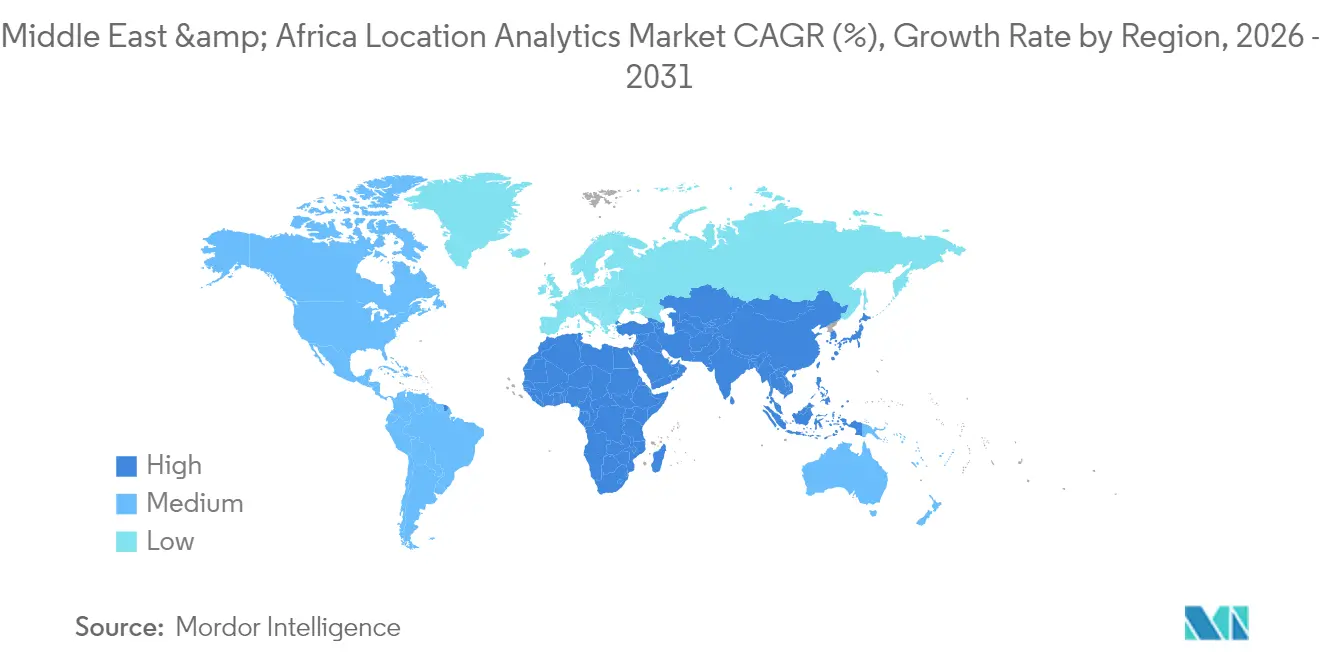

Los Emiratos Árabes Unidos lideran la adopción regional gracias a los compromisos tempranos con las ciudades inteligentes y un marco regulatorio que fomenta la inversión en la nube e inteligencia artificial. La red de IoT de Dubái transmite datos con etiquetas de ubicación desde carreteras, iluminación y servicios públicos hacia centros de análisis que impulsan paneles de movilidad y alertas ambientales en vivo. Las asociaciones de nube soberana con hiperescaladores garantizan la residencia de datos, permitiendo a las agencias ingerir capas espaciales sensibles mientras cumplen con las leyes de privacidad. Los grupos minoristas en Abu Dabi y Dubái fusionan el análisis de circuito cerrado de televisión con datos de tarjetas de fidelización, adaptando las promociones a los patrones de movimiento en tiempo real en el piso de ventas. Las autoridades sanitarias superponen conjuntos de datos genómicos y de atención al paciente sobre cuadrículas de ubicación para optimizar la ubicación de clínicas y el despacho de recursos. La cobertura nacional integrada de 5G proporciona la columna vertebral de baja latencia para estas aplicaciones, reforzando el liderazgo del país en el mercado de análisis de ubicación en MEA.

Arabia Saudita es la geografía de más rápido crecimiento, ya que la Visión 2030 impulsa la inversión en infraestructura digital. El proyecto NEOM de USD 500 mil millones depende de una plataforma geoespacial unificada para sincronizar la construcción física con réplicas virtuales, guiando a los planificadores en decisiones ambientales, de tráfico y de servicios públicos. Riad acelera los lanzamientos de regiones en la nube con proveedores globales para cumplir con las normas de localización, mientras que las agencias públicas reclutan talento en ciencia de datos a través de programas nacionales de mejora de habilidades. La demanda de gestión de instalaciones aumenta a medida que los megaproyectos pasan de la fase de construcción a la de operación, impulsando la adopción de módulos de rastreo de activos y mantenimiento predictivo. Las nuevas regulaciones de sostenibilidad obligan a las empresas energéticas a integrar imágenes satelitales y de drones con datos de emisiones, aumentando el gasto en soluciones de análisis conformes dentro del mercado de análisis de ubicación en MEA.

Israel mantiene una participación destacada gracias a su experiencia en ciberseguridad y su ecosistema de innovación. Las agencias de defensa y seguridad pública despliegan análisis de ubicación para la detección de amenazas y la conciencia situacional, equilibrando la utilidad de los datos con las salvaguardas de privacidad. Las empresas emergentes colaboran con hospitales en el mapeo del flujo de pacientes y con minoristas en la comercialización impulsada por inteligencia artificial, exportando soluciones a toda la región. En otros lugares, Catar, Kuwait y las economías africanas emergentes adoptan los análisis a un ritmo moderado, limitadas por la infraestructura heredada y el direccionamiento fragmentado. Las inversiones en centros de datos regionales que superan los USD 5 mil millones por parte de consorcios de capital privado y telecomunicaciones amplían la capacidad de cómputo, reduciendo las barreras para las aplicaciones espaciales nativas de la nube. Estas tendencias sostienen un crecimiento compuesto de dos dígitos para el mercado de análisis de ubicación en MEA en diversos contextos nacionales.

Panorama regulatorio

La soberanía de datos y los requisitos de privacidad se encuentran en el centro de las implementaciones de análisis de ubicación en Oriente Medio y África, particularmente en el CCG, donde las coordenadas precisas pueden tratarse como datos personales. Arabia Saudita regula el procesamiento de datos personales bajo la Ley de Protección de Datos Personales (PDPL), con la Autoridad Saudí de Datos e Inteligencia Artificial (SDAIA) como autoridad competente, lo que endurece las expectativas sobre residencia de datos y gobernanza para el consentimiento, la auditabilidad y la gestión de incidentes.

En los EAU, el marco federal de protección de datos se aplica fuera de las zonas francas financieras, mientras que el DIFC y el ADGM operan regímenes separados alineados con el RGPD, lo que puede crear múltiples vías de cumplimiento para programas entre emiratos y empresas multinacionales. En junio de 2026, los EAU anunciaron la creación de una Autoridad Federal para la Inteligencia Artificial y los Datos, lo que apunta a una coordinación más estrecha en la gobernanza de IA y datos que da forma a cómo se diseñan, alojan y supervisan las plataformas de análisis de ubicación. La alineación transfronteriza también se hizo más explícita en abril de 2026, cuando SDAIA lanzó una Iniciativa de Armonización de IA en MENA con los EAU, Catar y Omán, reforzando el enfoque en la clasificación de datos, los flujos transfronterizos y los principios de ética de la IA que se extienden a los conjuntos de datos geoespaciales y de movilidad.

Análisis de la cadena de valor

La cadena de valor del análisis de ubicación en MEA comienza con la generación y captura de datos, incluidos los sensores IoT utilizados en programas de ciudades inteligentes, la señalización de redes de telecomunicaciones (4G/5G), la telemetría de dispositivos empresariales y las capas de mapeo y geoespaciales curadas. La agregación y el enriquecimiento de datos fluyen luego a través de operadores de telecomunicaciones, proveedores de mapas y SIG, proveedores de satélites e imágenes, e integradores de sistemas que normalizan, anonimizan y fusionan los conjuntos de datos en capas espaciales utilizables. Los hiperescaladores y las plataformas soberanas o nacionales suministran la infraestructura de procesamiento para bases de datos geoespaciales, canalizaciones de IA y cargas de trabajo de gemelos digitales, mientras que los proveedores de software independientes ofrecen aplicaciones de SIG, visualización, enrutamiento y análisis en tiempo real para agencias gubernamentales y compradores empresariales.

La implementación suele producirse a través de ventas empresariales directas, socios de canal y servicios administrados, lo que refleja las persistentes brechas de habilidades en ingeniería geoespacial y posicionamiento en interiores. Los casos de uso del sector público y de las ciudades inteligentes dependen cada vez más de plataformas y asociaciones localizadas, incluido el lanzamiento de Ooredoo Flow por parte de Ooredoo Qatar en diciembre de 2024, impulsado por la plataforma TASMU del MCIT de Catar para información sobre movilidad. En cuanto a los mapas base y el contenido, la Iniciativa Map Africa de julio de 2025, de Space42, Microsoft y Esri, destaca la coordinación entre datos derivados de satélites, infraestructura basada en Azure y software de SIG para reducir la fragmentación de mapas en los mercados africanos, lo que respalda la capa fundamental necesaria para la logística, la planificación y los servicios públicos.

Panorama Competitivo

El mercado de análisis de ubicación en MEA muestra una concentración moderada, con Cisco, Microsoft, Oracle y Esri anclando implementaciones a escala empresarial a través de asociaciones regionales y ofertas de nube soberana. La reciente expansión del centro de datos en la nube de Cisco en Arabia Saudita proporciona alojamiento conforme para cargas de trabajo de SIG del sector público, mientras que la empresa conjunta de Microsoft con G42 sustenta los servicios geoespaciales aumentados con inteligencia artificial en los Emiratos Árabes Unidos. Oracle integra funciones espaciales dentro de su base de datos autónoma, atrayendo a clientes de finanzas y telecomunicaciones que requieren un tiempo de actividad de misión crítica. Esri mantiene el dominio en SIG de alta precisión, pero enfrenta una competencia creciente a medida que los proveedores de mapas con enfoque en API ganan terreno.

Los especialistas locales se diferencian incorporando interfaces de lenguaje natural en árabe, herramientas de conversión de códigos postales y capas de mapas autóctonas, abordando las brechas de contenido que a menudo pasan por alto los actores globales. Las empresas emergentes de posicionamiento interior se asocian con operadores de centros comerciales para instalar redes de balizas como servicios llave en mano, un área donde las barreras de capital y habilidades disuaden a los participantes internacionales. Las hojas de ruta tecnológicas giran en torno al análisis en el borde, las bases de datos espaciales en streaming y las interfaces de bajo código que democratizan la información geoespacial. Los proveedores invierten en asociaciones de integración con líderes de aplicaciones empresariales para incorporar la cartografía directamente en los flujos de trabajo de cadena de suministro, CRM y ERP, reduciendo la fricción para los usuarios finales. Estas estrategias refuerzan colectivamente un entorno competitivo pero colaborativo que acelera la innovación en el mercado de análisis de ubicación en MEA.

Líderes de la Industria de Análisis de Ubicación en MEA

SAS Institute Inc

SAP SE

Cisco Systems

HERE

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las plataformas de operaciones urbanas dirigidas por el gobierno y los gemelos digitales están ampliando el alcance práctico del análisis de ubicación más allá de las soluciones de punto único hacia capas geoespaciales compartidas y multidepartamentales, junto con un monitoreo continuo en tiempo real. El lanzamiento de la Plataforma de Gemelo Digital de Dubái por parte del municipio de Dubái en julio de 2026 es un ejemplo claro, con una plataforma construida sobre más de 1.500 capas de datos geoespaciales y modelos 3D que abarcan 280.000 activos de infraestructura y 195.000 edificios. Para los proveedores, esta configuración crea espacio para conectar conjuntos de datos de interiores y exteriores, implementar linaje de datos y controles de acceso entre agencias, y ofrecer visualización y alertas de alta frecuencia vinculadas a flujos de trabajo de tráfico, servicios públicos, seguridad y mantenimiento de activos.

Las construcciones de IA soberana e infraestructura de borde en todo el CCG también están cambiando las prioridades de adquisición hacia canalizaciones de datos gobernadas localmente, implementación segura de modelos y arquitecturas listas para el cumplimiento normativo para infraestructuras críticas, incluidos puertos, aviación y energía. En marzo de 2026, STC Group desplegó infraestructura de red de alta capacidad y computación en el borde en el desarrollo de New Murabba en Riad para respaldar una plataforma de ciudad inteligente y la gestión de edificios impulsada por IA, reforzando la demanda de procesamiento de baja latencia cerca de los activos. Por otro lado, la Iniciativa Map Africa, liderada por Space42 junto con Microsoft y Esri, está construyendo mapas base fundamentales para los 54 países africanos, lo que respalda oportunidades en enrutamiento logístico, planificación urbana y respuesta a desastres, donde la falta de contenido geoespacial consistente ha sido un factor limitante. En conjunto, estos programas están impulsando la demanda de servicios, integración de sistemas y operaciones administradas, particularmente en entornos donde las capacidades internas de ingeniería geoespacial, de RF y de datos son limitadas.

Desarrollos recientes del sector

- Mayo de 2026: HERE Technologies presentó HERE Location Reasoning, posicionando el fundamento geoespacial como una capacidad central para los sistemas de IA empresarial y los flujos de trabajo agénticos. El lanzamiento desplaza el análisis de ubicación más allá de la visualización hacia el soporte de decisiones al vincular el contexto del mundo real con los resultados de los modelos, reforzando la relevancia de HERE en implementaciones industriales y logísticas.

- Julio de 2025: Maxar Intelligence asegurÓ tres contratos estratégicos plurianuales por un total de 204,7 millones de USD para avanzar en capacidades soberanas para clientes en Oriente Medio y África. Las adjudicaciones reflejan la demanda continua de imágenes de alta resolución e inteligencia predictiva habilitada por IA que puede alimentar pilas de análisis de ubicación conformes para casos de uso de seguridad, infraestructura y gobierno.

- Octubre de 2024: ZainTECH y Urbi firmaron un memorando de entendimiento para integrar los datos y algoritmos de la plataforma geoespacial de Urbi con la cartera de soluciones digitales de ZainTECH. La alianza respalda la comercialización de inteligencia de ubicación liderada por telecomunicaciones en toda la región MENA, combinando el alcance de los operadores con capacidades especializadas de análisis geoespacial para clientes empresariales y del sector público.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el software de análisis de ubicación y los servicios relacionados utilizados por organizaciones en Oriente Medio y África para convertir datos de ubicación (de dispositivos, redes y sensores) en información operativa y empresarial.

Exclusiones de alcance: los productos de ubicación solo de hardware, las aplicaciones de navegación puramente para consumidores, las plataformas de teledetección centradas principalmente en satélites y la creación de contenido publicitario basado en ubicación no se cuentan en este tamaño de mercado.

Descripción general de la segmentación

- Por Ubicación

- Exterior

- Interior

- Por Modelo de Implementación

- En Sitio

- Bajo Demanda (Nube)

- Por Aplicación

- Monitoreo Remoto

- Gestión de Activos

- Gestión de Instalaciones

- Por Vertical

- Comercio Minorista

- Manufactura

- Salud

- Gobierno

- Energía y Electricidad

- Otros Verticales

- Por Componente

- Software

- Servicios

- Por País

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama básico de oferta y demanda del análisis de ubicación en toda la región MEA, y para anclar el modelo a indicadores públicos que pueden verificarse nuevamente. Nos basamos en fuentes como la UIT para métricas de conectividad, el Banco Mundial y el FMI para señales macroeconómicas y de inversión, UN Comtrade para verificaciones de dirección comercial en categorías de equipos relacionados, y organismos de normalización como ISO/IEC para comprender las prácticas comunes de ubicación y datos.

Junto con esto, revisamos informes anuales de empresas y presentaciones a inversores, programas gubernamentales de economía digital, actualizaciones de autoridades de ciudades inteligentes y transporte, y cobertura de prensa creíble para captar la dirección de adopción por uso final. Cuando fue necesario, se utilizaron de forma limitada suscripciones a bases de datos de pago para datos financieros de empresas y análisis de noticias, búsquedas de patentes relacionadas con análisis geoespacial y de posicionamiento, y verificaciones a nivel de envíos de importación-exportación que ayudan a confirmar el impulso de la demanda. Estas fuentes son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se utilizaron para poner a prueba lo observado en las fuentes públicas, especialmente en cuanto a patrones de precios, combinación de implementaciones y casos de uso reales en toda la región MEA. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y compradores empresariales y del sector público en las principales subregiones, de modo que las brechas en las tasas de adopción y la distribución del gasto pudieran cerrarse con aportes prácticos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 16% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde el gasto regional en software digital y empresarial se reconstruye en un conjunto de demanda de análisis de ubicación utilizando supuestos de penetración e intensidad de uso. Para mantener el resultado realista, se realizaron verificaciones selectivas de abajo hacia arriba utilizando ingresos de proveedores muestreados, retroalimentación de canales y supuestos de volumen asignados a precios de venta promedio, y luego los totales se ajustaron cuando las dos visiones no coincidían.

Algunas huellas del mercado guiaron los datos del modelo, manteniendo los cálculos conectados a la adopción real. Estos incluyeron la división entre nube y local para las cargas de trabajo de análisis, la intensidad de uso en interiores frente a exteriores, los cronogramas de digitalización de ciudades inteligentes y transporte, el crecimiento de teléfonos inteligentes y puntos finales de IoT, y la proporción de implementaciones combinadas con servicios de implementación e integración. Para la previsión, se utilizó el análisis de escenarios, y los escenarios se ajustaron utilizando las expectativas de expertos sobre ciclos presupuestarios, implementaciones del sector público y preparación para la privacidad de datos en toda la región MEA. Cuando faltaban datos de abajo hacia arriba para países más pequeños, las brechas se manejaron mediante ratios de países pares basados en señales de conectividad e inversión digital, seguido de una verificación final de consistencia con el total regional.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas repetidas, donde los resultados del modelo se compararon con señales independientes como la dirección del gasto en TI empresarial, indicadores de adopción de la nube y la actividad de los principales programas de infraestructura digital. Cuando se observaron saltos anómalos por país o por tipo de implementación, se revisaron los supuestos y se activaron llamadas de seguimiento para confirmar si la variación provenía de precios, un gran contrato o un desajuste en las definiciones.

Antes de la aprobación final, el trabajo se revisa en etapas de modo que los cálculos, los supuestos y la alineación de alcance se verifiquen por separado, y luego se reconcilien en una sola narrativa. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden modificar la demanda a corto plazo. Justo antes de la entrega, se completa una última ronda de actualización para reflejar los últimos desarrollos públicos y aprendizajes de las entrevistas.

Tamaño del mercado de análisis de ubicación de Oriente Medio y África de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de ubicación en MEA pueden parecer diferentes porque los autores no siempre tratan los mismos elementos de ingresos como parte del mercado, y también varían en el año utilizado, el momento de la conversión de divisas y la forma en que se tratan los servicios. Las diferencias también surgen de cuán fuertemente se validan los supuestos con los compradores frente a depender principalmente de declaraciones públicas.

La creación de contenido publicitario basado en ubicación queda fuera del alcance de Mordor Intelligence para este mercado, y esa única diferencia de inclusión puede alterar los totales cuando los ingresos de la tecnología publicitaria se combinan con el análisis de ubicación. Además, algunas publicaciones aplican un crecimiento agresivo de precios en software y servicios sin verificar los patrones de descuento y los contratos plurianuales, lo que tiende a inflar el valor a corto plazo en los programas de rápido crecimiento en MEA.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,90 mil millones de USD (2025) | |

| Consultoría Global A | 1,80 mil millones de USD (2026) | Utiliza un año base diferente y parece aplicar un conjunto de demanda de MEA más estrecho con un tratamiento limitado de los servicios de análisis combinados, lo que puede subestimar las implementaciones empresariales vinculadas al trabajo de implementación. |

| Editorial Sectorial B | 2,90 mil millones de USD (2025) | El valor indicado coincide con el número del año base, pero las notas de alcance son limitadas, por lo que la división entre software y servicios y el tratamiento de los ingresos publicitarios relacionados no es claramente rastreable. |

La comparación muestra que la mayor parte de la variación se explica por la selección del año base, si los servicios se cuentan junto con el software y cómo se tratan los flujos de ingresos relacionados. Al mantener el mercado vinculado a impulsores de adopción observables y luego verificar nuevamente los supuestos con profesionales regionales, la cifra final se mantiene explicable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis de ubicación en MEA?

El mercado se sitúa en USD 3,33 mil millones en 2026 y se proyecta que alcance USD 6,68 mil millones en 2031.

¿Qué modelo de implementación se expande más rápidamente en el mercado de análisis de ubicación en MEA?

La implementación en la nube es la que crece más rápido, con una CAGR proyectada del 19,18% entre 2026 y 2031, impulsada por las nuevas regiones de nube soberana en los Emiratos Árabes Unidos y Arabia Saudita.

¿Por qué los análisis de exterior tienen la mayor participación del mercado?

Los casos de uso en exterior respaldan proyectos de ciudades inteligentes, movilidad y seguridad pública a escala regional, otorgando al segmento una participación de mercado del 71,35% en 2025.

¿Qué impulsa el rápido crecimiento en las aplicaciones de gestión de activos?

Los fabricantes, hospitales y aeropuertos están adoptando sistemas de localización en tiempo real para rastrear equipos y reducir el tiempo de inactividad, lo que resulta en una CAGR proyectada del 17,86% para el segmento.

¿Cómo afectan las normas de soberanía de datos a la adopción?

Las estrictas leyes de localización en Arabia Saudita y los Emiratos Árabes Unidos impulsan a las organizaciones hacia nubes soberanas o en sitio, añadiendo pasos de cumplimiento pero garantizando que los geodatos sensibles permanezcan dentro de las fronteras nacionales.

¿Qué vertical crecerá más rápido hasta 2031?

Los proyectos gubernamentales avanzarán a una CAGR del 16,72%, respaldados por agendas nacionales de transformación digital como la Visión 2030 de Arabia Saudita y el Plan Maestro Urbano 2040 de Dubái.

Última actualización de la página el: