Tamaño y Participación del Mercado de Mamografía en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

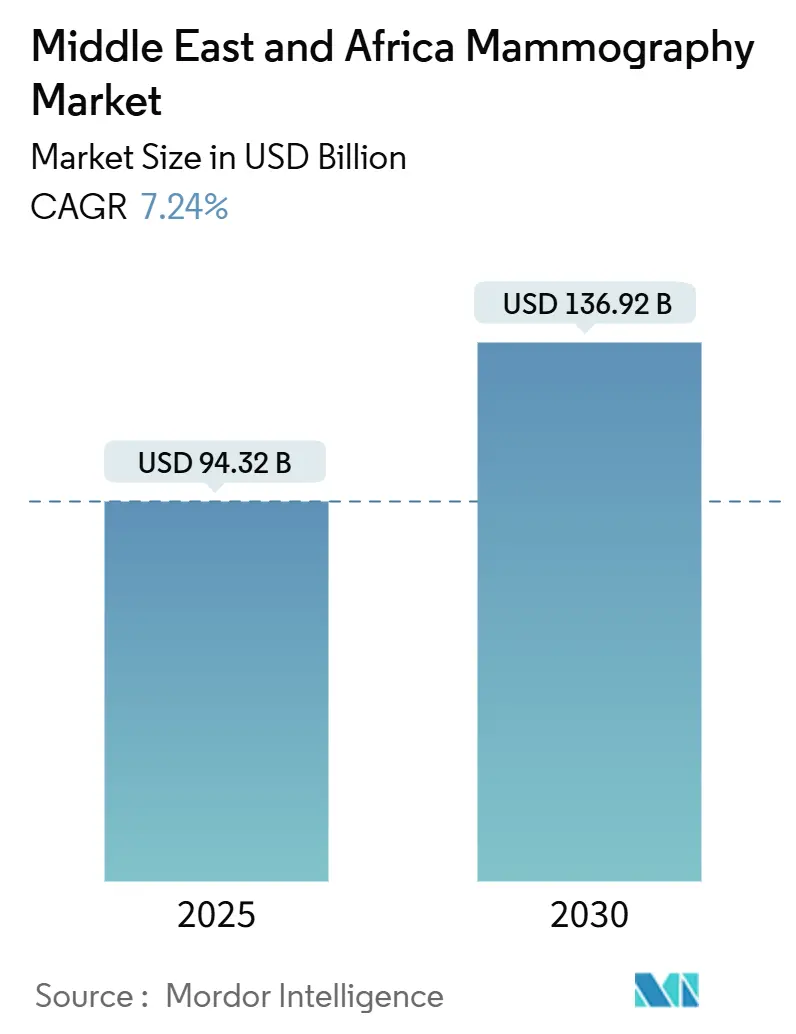

| Tamaño del Mercado (2025) | 94.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 136.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de mamografía en Oriente Medio y África se situó en 94,32 millones de USD en 2025 y se proyecta que avance a una CAGR del 7,74%, elevando el valor total a 136,92 millones de USD para 2030. El aumento del gasto gubernamental en oncología preventiva, la rápida conversión de la imagen analógica a la digital y la creciente carga de cáncer de mama en la región sustentan colectivamente este crecimiento. Los sistemas digitales ya dominan las nuevas instalaciones, aunque las unidades de tomosíntesis mamaria 3-D se están difundiendo rápidamente a medida que los proveedores buscan una mayor sensibilidad de detección del cáncer en poblaciones con tejido mamario denso. Las redes hospitalarias siguen siendo los principales compradores, pero los centros de diagnóstico especializados se están expandiendo con mayor rapidez a medida que los responsables de políticas fomentan el acceso descentralizado al cribado. El posicionamiento competitivo depende de los flujos de trabajo habilitados por inteligencia artificial y del arrendamiento financiado por los proveedores, que reducen las restricciones de capital inicial.

Conclusiones Clave del Informe

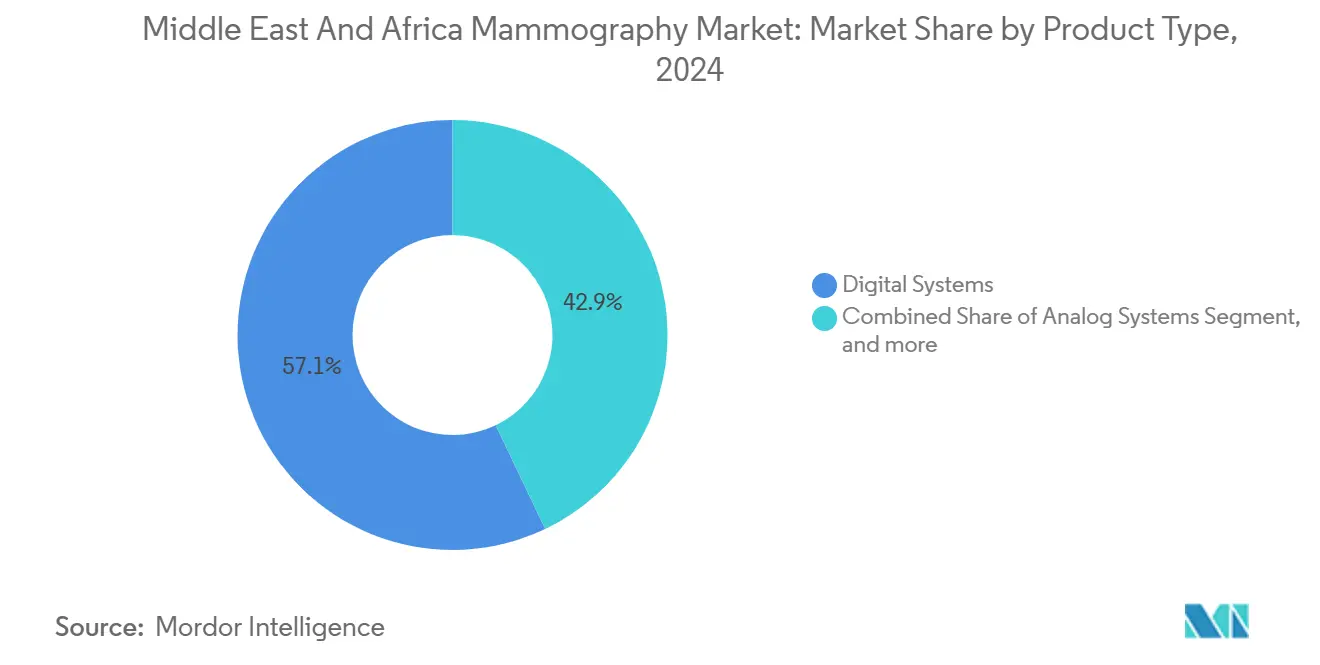

- Por tipo de producto, los sistemas digitales representaron el 57,14% de la participación del mercado de mamografía en Oriente Medio y África en 2024, mientras que los sistemas de tomosíntesis mamaria 3-D están en camino de registrar la CAGR más rápida del 8,15% hasta 2030.

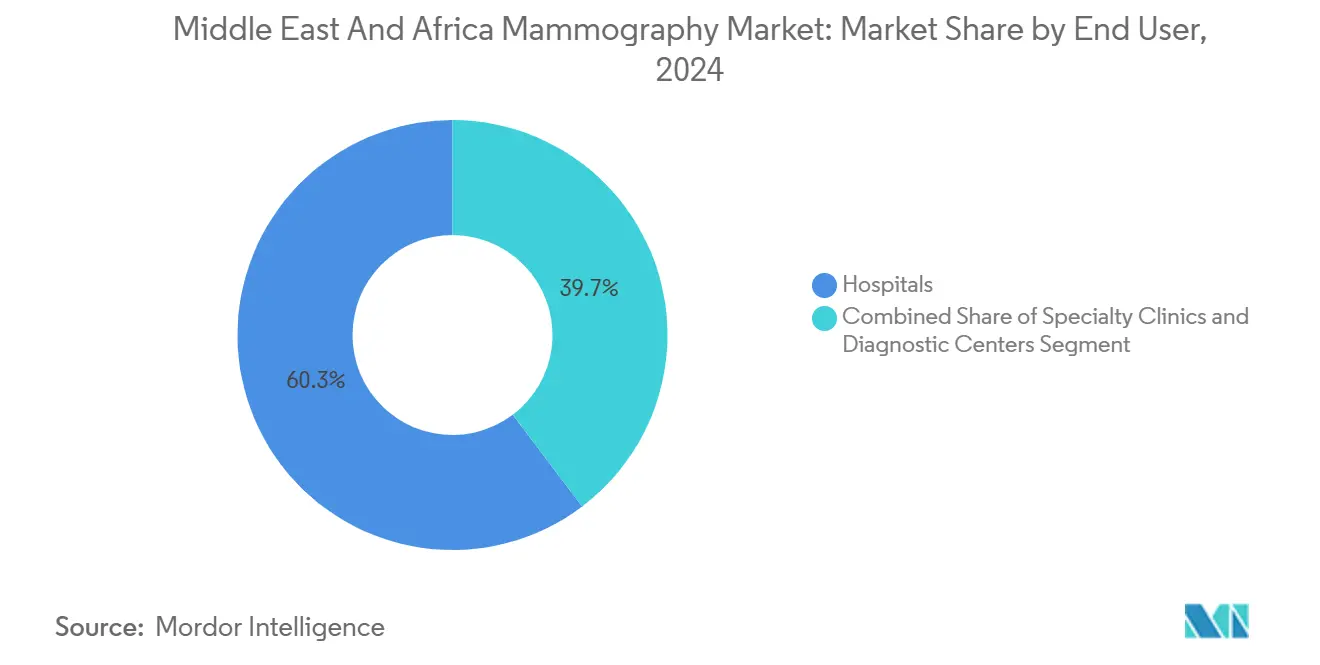

- Por usuario final, los hospitales representaron el 60,35% del tamaño del mercado de mamografía en Oriente Medio y África en 2024, mientras que se prevé que los centros de diagnóstico se expandan a una CAGR del 8,21% entre 2025 y 2030.

- Por geografía, los países del Consejo de Cooperación del Golfo (CCG) lideraron con una participación en los ingresos del 52,35% en 2024; se prevé que Sudáfrica crezca con mayor rapidez a una CAGR del 8,52% hasta 2030.

Tendencias e Información del Mercado de Mamografía en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de mama entre las mujeres de Oriente Medio | 2.10% | Países del CCG, Norte de África | Mediano plazo (2-4 años) |

| Rápida transición de sistemas analógicos a sistemas de tomosíntesis 3-D | 1.80% | CCG, centros urbanos de Sudáfrica | Corto plazo (≤ 2 años) |

| Campañas de cribado financiadas por gobiernos y ONG | 1.50% | Marruecos, Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Proyectos piloto de reembolso de telerradiología con inteligencia artificial en todo el CCG | 1.20% | Países del CCG | Mediano plazo (2-4 años) |

| Creciente demanda de CESM de baja dosis en clínicas de la industria petrolera | 0.80% | Instalaciones del sector petrolero del CCG | Mediano plazo (2-4 años) |

| Arrendamiento financiado por proveedores que reduce el gasto de capital para sitios privados | 0.60% | África Subsahariana, mercados más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Mama entre las Mujeres de Oriente Medio

La incidencia de cáncer de mama estandarizada por edad en el bloque de Oriente Medio y Norte de África aumentó un 90,9% entre 1990 y 2019, alcanzando 37,5 por cada 100.000 mujeres, y la enfermedad se presenta aproximadamente una década antes que en los entornos occidentales. La prevalencia de la diabetes, los cambios en el estilo de vida urbano y la maternidad tardía amplían el riesgo, lo que obliga a las autoridades a ampliar el cribado más allá del tramo tradicional de 50 a 69 años. Los registros del CCG muestran que los nacionales de Catar y los expatriados exhiben una mayor incidencia que los nacionales sauditas, lo que ilustra cómo las rápidas transiciones socioeconómicas se interrelacionan con la epidemiología de la enfermedad. La creciente carga obliga a los ministerios a asegurar capacidad adicional de mamografía, catalizando flujos de adquisición constantes tanto en entornos hospitalarios como ambulatorios.

Rápida Transición de Sistemas Analógicos a Sistemas de Tomosíntesis 3-D

La tomosíntesis digital de mama mejora la detección del cáncer invasivo entre un 20% y un 65% en comparación con la película 2-D, al tiempo que reduce las tasas de rellamada durante los ciclos de cribado plurianuales. Estos beneficios clínicos resuenan en las poblaciones con tejido mamario denso, comunes entre las mujeres de Oriente Medio, acelerando los presupuestos de capital para las actualizaciones 3-D. Los proveedores integran ahora herramientas de clasificación por inteligencia artificial; el sistema Pristina Via de GE HealthCare integra algoritmos de lectura simultánea que señalan lesiones sospechosas dentro de los flujos de trabajo PACS existentes[1]Jasmine Pennic, "GE HealthCare presenta un sistema de mamografía para mejorar la atención mamaria centrada en el paciente," HIT Consultant, hitconsultant.net. Los centros que comercializan la tomosíntesis digital de mama como estándar de atención reportan una mayor retención de pacientes, lo que indica que los diferenciales de calidad de imagen superan cada vez más las diferencias de precio frente a las unidades 2-D heredadas.

Campañas de Cribado Financiadas por Gobiernos y ONG

El Programa Nacional de Cribado del Cáncer de Mama de Marruecos aumentó la cobertura anual del 10,4% en 2014 al 28,8% en 2023, a pesar de la escasez de personal y equipos. El programa de Arabia Saudita, en funcionamiento desde 2002, continúa ampliando las flotas de unidades móviles para hacer frente a las barreras geográficas, aunque la reticencia cultural limita la participación en las provincias rurales. Los Emiratos Árabes Unidos ilustran las brechas residuales: el 68% de las mujeres elegibles rara vez se someten a mamografía, aunque la concienciación es alta, lo que pone de relieve la necesidad de impulsar simultáneamente la educación y el acceso. Las campañas con múltiples partes interesadas anclan ciclos de reemplazo predecibles para los sistemas digitales, al tiempo que establecen estándares de calidad de servicio que los proveedores privados emulan.

Proyectos Piloto de Reembolso de Telerradiología con Inteligencia Artificial en Todo el CCG

Las aseguradoras sauditas y emiratíes reembolsan ahora las lecturas asistidas por inteligencia artificial bajo tarifas piloto, lo que aumenta la sensibilidad de detección del cáncer hasta en un 21% en comparación con la revisión del radiólogo sin asistencia. Los proyectos piloto mitigan la escasez de radiólogos y apoyan la cobertura nocturna a través de la telerradiología transfronteriza, lo que permite a los mercados más pequeños del Golfo aprovechar la experiencia centralizada en Dubái o Riad. Las métricas de calidad derivadas de estos programas influyen en las adquisiciones, favoreciendo los sistemas de tomosíntesis digital de mama integrados con software de inteligencia artificial con autorización de la FDA.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de las unidades de tomosíntesis digital de mama | –1.3% | África Subsahariana, mercados más pequeños del CCG | Corto plazo (≤ 2 años) |

| Preocupaciones por la dosis de radiación y reembolso limitado del seguimiento | –0.9% | Regiones conservadoras, mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Escasez de tecnólogas de mamografía | –0.8% | Arabia Saudita, regiones conservadoras | Largo plazo (≥ 4 años) |

| Escasa interoperabilidad de PACS/HCE para los resultados de diagnóstico asistido por computadora con inteligencia artificial | –0.7% | Sistemas de salud con tecnología de la información heredada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento de las Unidades de Tomosíntesis Digital de Mama

Los precios del hardware de tomosíntesis digital de mama superan los 300.000 USD, lo que supone una presión para los presupuestos de los hospitales de distrito que también se enfrentan a la volatilidad cambiaria y a los aranceles de importación. Los arrendamientos financiados por los proveedores alivian las barreras, pero incluyen contratos de servicio anuales que elevan los gastos del ciclo de vida. La limitada experiencia técnica local prolonga los tiempos de inactividad, lo que lleva a algunos operadores a mantener sistemas analógicos de respaldo por redundancia, una práctica que ralentiza la conversión digital completa.

Escasez de Tecnólogas de Mamografía

Las normas culturales en Arabia Saudita, Kuwait y partes del Norte de África estipulan que las tecnólogas de imagen mamaria deben ser mujeres, pero el proceso de formación regional gradúa a muchas menos mujeres de las que la demanda requiere[2]Erik Ridley, "¿Cómo se puede mejorar la funcionalidad del PACS?" AuntMinnieEurope, auntminnieeurope.com. Los déficits de personal elevan los salarios y limitan el horario de funcionamiento, restringiendo el rendimiento incluso donde el equipo está disponible. Las instituciones exploran plantillas a tiempo parcial y programas de formación cruzada, pero los estrictos protocolos de garantía de calidad de la Ley de Estándares de Calidad en Mamografía exigen personal certificado, lo que limita la flexibilidad[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Estándares de Calidad en Mamografía y Enmiendas al Reglamento: Guía de Cumplimiento para Pequeñas Entidades," federalregister.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Digital Impulsa la Transición hacia la Tomosíntesis

Los sistemas digitales aseguraron el 57,14% de la participación del mercado de mamografía en Oriente Medio y África en 2024, lo que subraya cómo la conectividad, la eficiencia de dosis y la integración con PACS han eclipsado las alternativas analógicas. El segmento se beneficia de mandatos de reemplazo plurianuales que se alinean con los protocolos de garantía de calidad, anclando un ciclo estable de actualización de la base instalada. Al mismo tiempo, las unidades de tomosíntesis mamaria 3-D registran una CAGR del 8,15% a medida que los clínicos priorizan la imagen volumétrica para detectar pequeñas lesiones invasivas ocultas en el tejido denso. Los hospitales que utilizan la tomosíntesis digital de mama muestran tasas de rellamada reducidas durante el cribado comunitario, lo que reduce los costos diagnósticos no planificados que eran comunes con los flujos de trabajo 2-D.

El cambio tecnológico también cataliza el despliegue de herramientas adjuntas de inteligencia artificial, lo que permite a los centros clasificar los casos y optimizar la carga de trabajo de los radiólogos. El sistema Amulet Sophinity de Fujifilm, presentado en Arab Health 2025, integra CESM de doble energía y software de posicionamiento automatizado para reducir el tiempo de exploración y mejorar la comodidad del paciente. A lo largo del período de previsión, se espera que el tamaño del mercado de mamografía en Oriente Medio y África para los sistemas 3-D añada 19,1 millones de USD, lo que refleja la carrera de hospitales y centros de diagnóstico por adaptarse a los reembolsos emergentes para paquetes de cribado avanzado. Los sistemas analógicos continúan su ciclo descendente, aunque algunos programas rurales conservan unidades de película donde la estabilidad del suministro eléctrico es incierta y las imágenes se leen por mensajería en centros regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Diagnóstico se Aceleran

Los hospitales contribuyeron con el 60,35% del tamaño del mercado de mamografía en Oriente Medio y África en 2024, aprovechando las vías oncológicas integradas y los canales de derivación consolidados. Los equipos multidisciplinarios permiten la biopsia inmediata y la planificación quirúrgica, reforzando la preferencia hospitalaria entre los clínicos para las necesidades de seguimiento complejas. Sin embargo, los centros de diagnóstico registran una CAGR del 8,21% hasta 2030, impulsados por ubicaciones urbanas convenientes, tiempos de espera más cortos y una experiencia de cliente personalizada que incluye decoración tipo spa y horario nocturno ampliado.

El auge de las cadenas de soluciones puntuales refleja las tendencias más amplias de privatización de la atención primaria en el CCG, Egipto y Kenia. Los centros independientes aprovechan los portales digitales que entregan informes directamente a los teléfonos de los pacientes, un servicio cada vez más demandado por poblaciones con alta alfabetización digital. Las furgonetas de mamografía móvil, a menudo gestionadas por consorcios público-privados, amplían la cobertura a distritos remotos y sitios industriales; las tasas de utilización de la flota aumentaron tras los retrasos en el cribado vinculados a la COVID-19, que pusieron de manifiesto la inequidad geográfica. A lo largo del período de previsión, los hospitales mantendrán el liderazgo en atención compleja, pero el crecimiento de la inscripción bajo la Ley de Seguro Nacional de Salud de Arabia Saudita podría redirigir el cribado rutinario hacia unidades independientes más rentables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El bloque del CCG mantuvo el 52,35% del dominio de los ingresos en 2024, ya que las agendas unificadas de salud digital y las adquisiciones agrupadas aceleraron el despliegue de sistemas de alta especificación. Las alianzas de proveedores con las clínicas internas de la industria petrolera proporcionan bancos de prueba de adopción temprana para CESM y clasificación por inteligencia artificial, innovaciones que posteriormente se difunden a los hospitales públicos. En Sudáfrica, la Ley de Seguro Nacional de Salud sitúa el diagnóstico preventivo en el centro de la reforma del sistema; se prevé que los desembolsos de capital en mamografía se comporten a una tasa anual del 8,52% hasta 2030, a medida que las licitaciones del sector público consolidan las compras de equipos.

Los mercados del resto de la región crecen de manera desigual. Marruecos y Túnez ejecutan iniciativas nacionales de cribado, pero aún enfrentan brechas de participación que mantienen las tasas de presentación en estadios avanzados obstinadamente altas. Etiopía y Tanzania luchan contra déficits de infraestructura; los proyectos piloto de teleimagen en el África Occidental francófona ilustran el potencial, aunque el ancho de banda y la formación siguen siendo limitaciones. Las alianzas público-privadas emergentes apuntan a resolver los problemas de la última milla a través de unidades móviles integradas y suscripciones a PACS en la nube pagaderas en moneda local, un modelo particularmente atractivo donde las fluctuaciones cambiarias erosionan los presupuestos denominados en dólares.

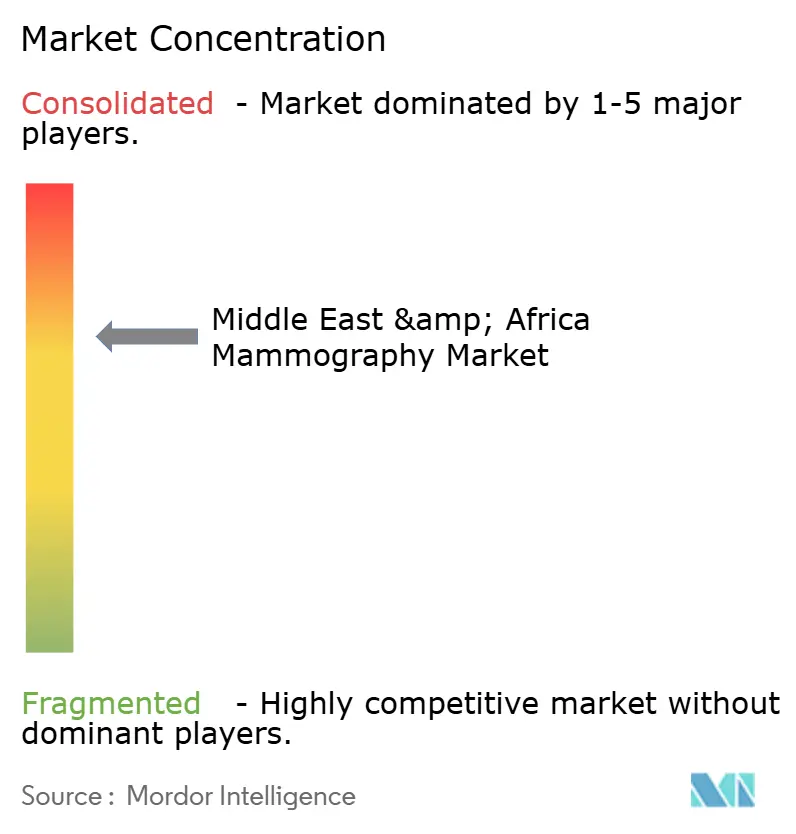

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, encabezado por Hologic, Siemens Healthineers y GE HealthCare, cada uno integrando suites de inteligencia artificial, diseños ergonómicos de pórtico y contratos de servicio plurianuales para fidelizar a los clientes. El Informe de Sostenibilidad 2023 de Hologic detalla objetivos de fabricación con neutralidad de carbono que resuenan con las políticas de adquisición del CCG que exigen divulgaciones de cadena de suministro verde. Siemens Healthineers aprovecha su plataforma de imagen empresarial syngo Carbon para integrar la mamografía con los módulos PACS de cardiología y oncología, fortaleciendo la fidelización de cuentas en grupos multihospitalarios.

La colaboración de GE HealthCare con RadNet se centra en los conjuntos de herramientas SmartTechnology™ que llevan la inferencia de inteligencia artificial al borde, reduciendo la latencia en la nube y las preocupaciones sobre la soberanía de los datos prevalentes en Arabia Saudita. AGFA HealthCare ostenta la mayor presencia de PACS durante dos años consecutivos, una posición que permite la integración fluida de módulos de diagnóstico asistido por computadora de terceros para los clientes que actualizan a tomosíntesis digital de mama. Los proveedores regionales como Trivitron y Allengers compiten agresivamente en precio, ofreciendo a menudo paquetes analógico-digitales híbridos a los centros que no pueden migrar completamente pero buscan mejoras incrementales en la calidad de imagen.

El arrendamiento financiado por proveedores gana terreno donde los límites de gasto de capital son ajustados; los calendarios de pago alineados con los flujos de caja de los programas de cribado reducen las barreras de adopción al tiempo que anclan los ingresos recurrentes por servicios. Los especialistas en mamografía móvil se asocian con empresas petroleras y ONG para llegar a sitios sin conexión a la red, estableciendo nodos PACS de cliente ligero que se conectan a centros de lectura en las ciudades. A lo largo del período de previsión, la diferenciación competitiva se intensificará en torno a los conjuntos de datos de validación de inteligencia artificial generados en poblaciones locales, un requisito que los reguladores están comenzando a codificar en los documentos de licitación.

Líderes de la Industria de Mamografía en Oriente Medio y África

Metaltronica SpA

Siemens Healthineers

Koninklijke Philips NV

Hologic Inc.

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lunit firmó un contrato de cinco años con Abu Dhabi Health Services Company (SEHA) para desplegar Lunit INSIGHT MMG en 14 hospitales y 70 clínicas, cubriendo más de 3.000 camas.

- Abril de 2024: La Sociedad Radiológica de América del Norte amplió su programa del Centro de Aprendizaje Global a Sudáfrica y Tanzania, ofreciendo planes de estudio combinados de tres años que incluyen formación práctica en mamografía.

Alcance del Informe del Mercado de Mamografía en Oriente Medio y África

Según el alcance del informe, la mamografía se refiere a una técnica estándar de diagnóstico y cribado que se utiliza para examinar el tejido mamario y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama.

El Mercado de Mamografía en Oriente Medio y África está Segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos, Tomosíntesis Mamaria, Sistemas de Pantalla de Película y Otros Tipos de Productos), Usuario Final (Hospitales, Clínicas Especializadas y Centros de Diagnóstico) y Geografía (CCG, Sudáfrica y el Resto de Oriente Medio y África). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Digitales |

| Sistemas Analógicos |

| Tomosíntesis Mamaria (3-D) |

| Otros Tipos de Productos |

| Hospitales |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Tomosíntesis Mamaria (3-D) | |

| Otros Tipos de Productos | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Centros de Diagnóstico | |

| Geografía | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en Oriente Medio y África?

Se espera que el tamaño del Mercado de Mamografía en Oriente Medio y África alcance los 94,32 millones de USD en 2025 y crezca a una CAGR del 7,74% para llegar a 136,92 millones de USD en 2030.

¿A qué velocidad crecen los sistemas de tomosíntesis mamaria 3-D en la región?

El segmento se expande a una CAGR prevista del 8,15% hasta 2030, a medida que los centros buscan una mayor sensibilidad de detección del cáncer invasivo.

¿Quiénes son los actores clave en el Mercado de Mamografía en Oriente Medio y África?

Metaltronica SpA, Siemens Healthineers, Koninklijke Philips NV, Hologic Inc. y Fujifilm Holdings Corporation son las principales empresas que operan en el Mercado de Mamografía en Oriente Medio y África.

¿Qué geografía tiene previsto crecer con mayor rapidez hasta 2030?

Sudáfrica lidera con una CAGR proyectada del 8,52%, respaldada por las reformas del Seguro Nacional de Salud que priorizan la detección temprana.

Última actualización de la página el: