Tamaño y Participación del Mercado de Mamografía en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

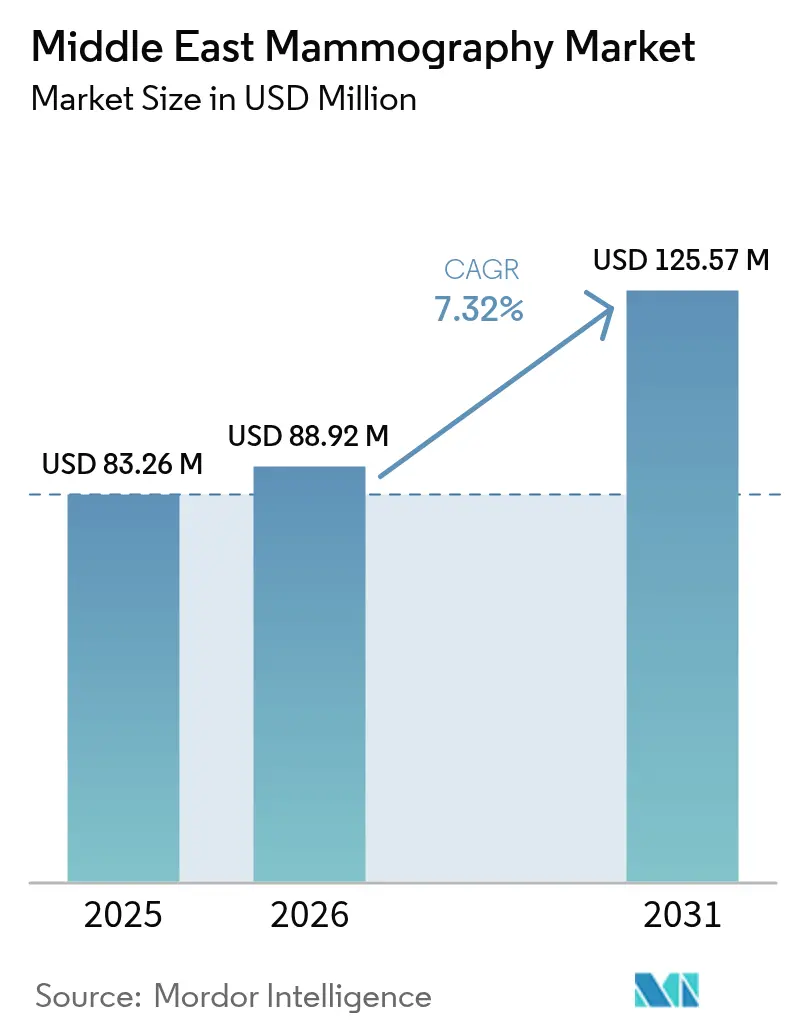

| Tamaño del mercado en el año base (2025) | 83.26 Millones de dólares |

| Tamaño del Mercado (2026) | 88.92 Millones de dólares |

| Tamaño del Mercado (2031) | 125.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Mamografía en Oriente Medio fue valorado en USD 83,26 millones en 2025 y se estima que crecerá desde USD 88,92 millones en 2026 hasta alcanzar USD 125,57 millones en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031).

Una mediana de edad más joven en el diagnóstico de cáncer de mama, la ampliación de los mandatos gubernamentales de cribado y la rápida difusión de la tomosíntesis digital de mama habilitada con IA están convergiendo para mantener la demanda resiliente a pesar de la cautela en los presupuestos de capital en partes de Egipto y Turquía. Tres tendencias dominan: (1) ciclos de renovación de equipos plurianuales en hospitales terciarios de Arabia Saudita y los Emiratos Árabes Unidos que favorecen las plataformas 3-D premium con API abiertas, (2) la expansión de licitaciones públicas para sistemas de mamografía digital de campo completo que equilibran el costo y el rendimiento, y (3) inversiones del sector privado en estaciones de trabajo de CAD e IA que prometen tiempos de lectura más cortos y tasas de rellamada más bajas. La presión competitiva está aumentando a medida que los nuevos participantes chinos están reduciendo los precios de lista entre un 30-40%, lo que obliga a los operadores establecidos a defender su participación mediante contratos de servicio plurianuales y suscripciones de software agrupadas.

Conclusiones Clave del Informe

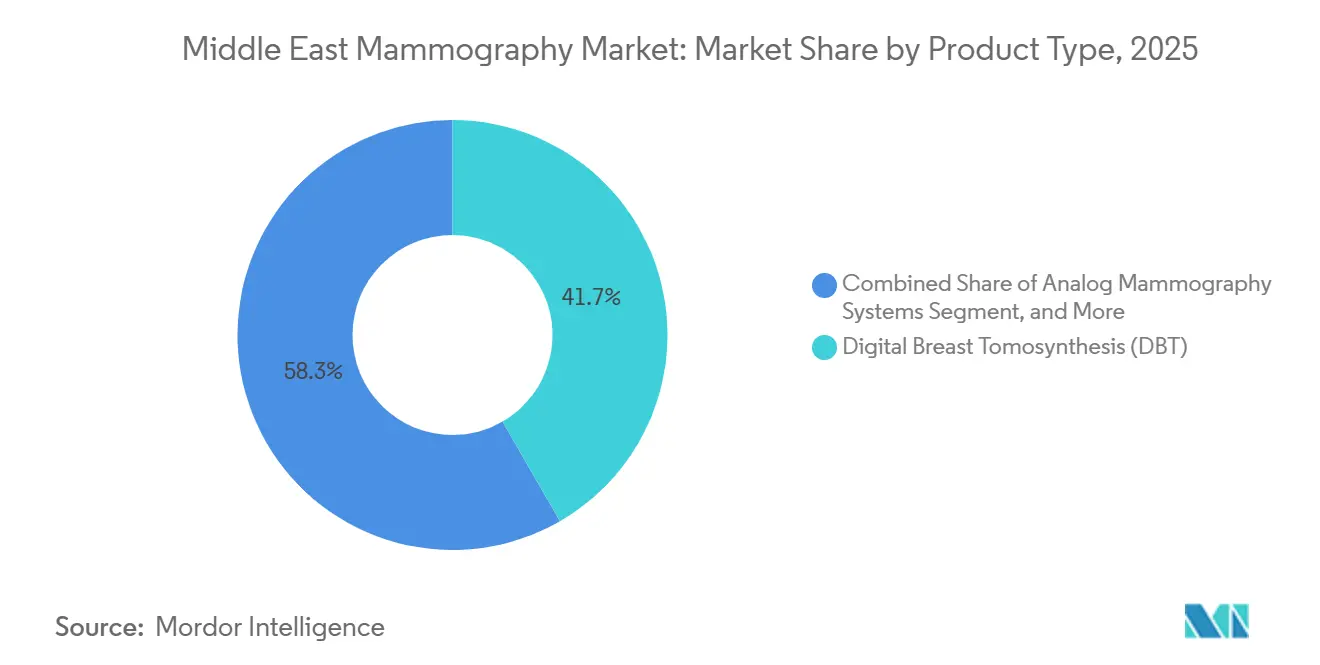

- Por tipo de producto, la tomosíntesis digital de mama lideró con el 41,67% de la participación del mercado de mamografía en Oriente Medio en 2025, mientras que la mamografía digital de campo completo registrará la CAGR más rápida del 8,06% hasta 2031.

- Por tecnología, la tomosíntesis digital 3-D representó el 46,21% de los ingresos en 2025, mientras que se proyecta que la mamografía asistida por CAD e IA se expanda a una CAGR del 9,63% hasta 2031.

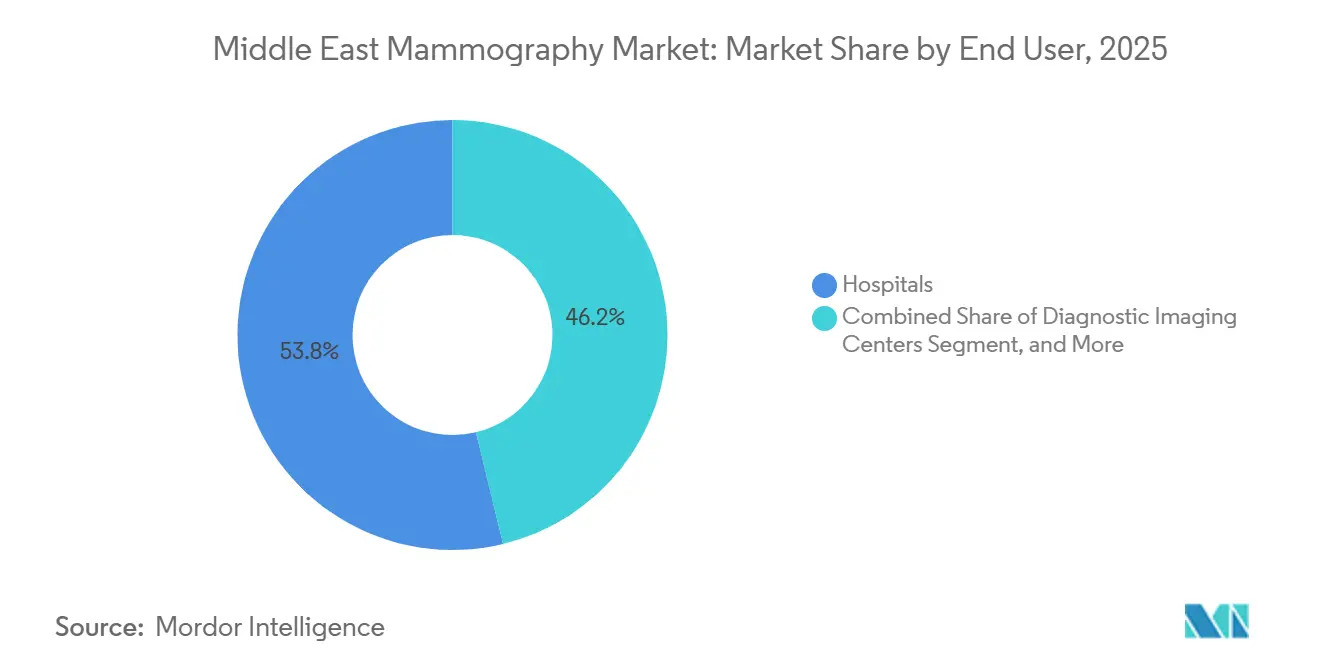

- Por usuario final, los hospitales captaron el 53,78% de los ingresos de 2025; las clínicas de atención mamaria avanzan a una CAGR del 8,76% hasta 2031.

- Por geografía, Arabia Saudita representó el 29,03% de los ingresos de 2025, mientras que se prevé que los Emiratos Árabes Unidos registren la CAGR más alta del 9,41% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de cáncer de mama en Oriente Medio | +1.8% | Núcleo del CCG, Egipto, Turquía | Largo plazo (≥ 4 años) |

| Expansión de los programas de cribado financiados por el gobierno | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Rápida adopción de sistemas de tomosíntesis digital de mama | +1.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Crecimiento del turismo médico para diagnósticos oncológicos | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Turquía | Corto plazo (≤ 2 años) |

| Auge de los centros de lectura habilitados con IA del sector privado | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Proyectos piloto de reembolso de telerradiología con IA en todo el CCG | +0.5% | Países del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer de Mama en Oriente Medio

El cáncer de mama es ahora la principal neoplasia maligna entre las mujeres de la región, y las medianas de edad de diagnóstico de 48-51 años comprimen la ventana de cribado, impulsando una demanda urgente de plataformas de imagen de mayor sensibilidad.[1]Equipo de Estudio Transversal, "Barreras y Facilitadores del Cribado de Cáncer de Mama entre Mujeres en Kuwait," BMC Women's Health, biomedcentral.com El número de casos en Egipto aumentó un 12% entre 2024-2025, lo que impulsó un incremento de USD 1.800 millones en la capacidad oncológica y aceleró la adquisición de equipos. Los gobiernos ahora exigen el cribado bienal a partir de los 40 años, favoreciendo los sistemas de tomosíntesis digital de mama que detectan lesiones pequeñas en tejido denso que son invisibles en las unidades analógicas convencionales. El cambio epidemiológico ancla la demanda a largo plazo del mercado de mamografía en Oriente Medio.

Expansión de los Programas de Cribado Financiados por el Gobierno

Arabia Saudita tiene como objetivo alcanzar una cobertura de cribado del 70% para 2030 y ha desplegado unidades móviles en provincias remotas para llegar a mujeres que anteriormente carecían de acceso. Los Emiratos Árabes Unidos integraron sistemas portátiles equipados con IA en los controles de salud escolar, reduciendo los tiempos de espera diagnóstica a un solo día y demostrando un cribado oportunista rentable.[2]Servicios de Salud de los Emiratos, "Mamografía Móvil con IA para Docentes," Zawya, zawya.com La asociación de Catar con Lunit demuestra cómo la integración de la IA a nivel de atención primaria mejora la sensibilidad y el rendimiento. En conjunto, estos programas amplían la huella del mercado de mamografía en Oriente Medio y sostienen las carteras de pedidos de los proveedores.

Rápida Adopción de Sistemas de Tomosíntesis Digital de Mama

La tomosíntesis digital de mama representó el 41,67% de los ingresos por productos en 2025, ya que los centros favorecieron la imagen 3-D que reduce las tasas de rellamada en cohortes de mama densa. El sistema 3Dimensions de Hologic con Genius AI, instalado por primera vez en los Emiratos Árabes Unidos en 2025, afirma una detección de cáncer invasivo hasta un 65% mayor, estableciendo un nuevo referente para las plataformas premium. Siemens y Fujifilm también destacan la automatización del flujo de trabajo y la optimización de dosis, atributos valorados por los administradores que se enfrentan a la escasez de técnicos. Los elevados desembolsos de capital persisten, pero el potencial del arrendamiento por escáner y el turismo médico motivan la adopción en todo el mercado de mamografía en Oriente Medio.

Crecimiento del Turismo Médico para Diagnósticos Oncológicos

Dubái y Abu Dabi atrajeron a más de 600.000 turistas médicos en 2024, con la evaluación oncológica ganando participación a medida que los hospitales publicitan informes del mismo día asistidos por IA. La Visión 2030 de Arabia Saudita busca 1 millón de turistas médicos anuales, catalizando empresas conjuntas que combinan la mamografía con pruebas genéticas y seguimiento por resonancia magnética. Turquía aprovecha los precios competitivos y la proximidad geográfica a Asia Central, ampliando aún más los flujos de derivación regional. La demanda transfronteriza obliga a los hospitales a mantener equipos de última generación, reforzando los ciclos de renovación de hardware en el mercado de mamografía en Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados de mamografía | -1.2% | Egipto, Turquía, Omán, Baréin | Mediano plazo (2-4 años) |

| Escasez de radiólogos y técnicos capacitados | -0.9% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Largo plazo (≥ 4 años) |

| Barreras culturales que reducen la participación en el cribado | -0.7% | Kuwait, Arabia Saudita, zonas rurales | Largo plazo (≥ 4 años) |

| Riesgos en la cadena de suministro de detectores de panel plano | -0.4% | Global, agudo en Egipto y Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Avanzados de Mamografía

Los sistemas 3-D premium tienen precios de entre USD 215.000 y 275.000 y tarifas de servicio anuales de hasta USD 45.000, costos que muchos hospitales públicos no pueden asumir. El aumento del 25% en el presupuesto de salud de Egipto prioriza la expansión de infraestructura sobre las actualizaciones de equipos, sosteniendo la demanda bidimensional a USD 55.000-75.000 por unidad. Incluso en los estados del Golfo, el traslado de recursos hacia suscripciones de software y telerradiología reduce el margen para el gasto de capital en hardware, moderando la aceleración del mercado de mamografía en Oriente Medio.

Escasez de Radiólogos y Técnicos Capacitados

La OMS proyecta una brecha regional de trabajadores de la salud de 2,1 millones para 2030, siendo la radiología mamaria una de las especialidades más escasas.[3]OMS EMRO, "Iniciativa Regional para Fortalecer la Fuerza Laboral en Salud," emro.who.int Arabia Saudita cuenta con menos de 300 radiólogos especializados en mama, insuficientes para sus objetivos de cribado. La dependencia del personal expatriado aumenta la rotación y reduce las tasas de utilización, frenando el crecimiento en el mercado de mamografía en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tomosíntesis Lidera, la Mamografía Digital de Campo Completo como Acelerador

La tomosíntesis digital de mama generó el 41,67% de las ventas de 2025, ya que los hospitales terciarios actualizaron a imagen 3-D para reducir las tasas de rellamada y atraer turistas médicos. Se prevé que la mamografía digital de campo completo registre la CAGR más rápida del 8,06% hasta 2031, impulsada por licitaciones públicas en Egipto, Turquía y los mercados emergentes del CCG que buscan menor gasto de capital y un rendimiento probado. Los sistemas analógicos persisten en las clínicas rurales, pero están disminuyendo de manera constante a medida que se extienden los mandatos de archivo digital e imagen. Se espera que el tamaño del mercado de mamografía en Oriente Medio para la mamografía digital de campo completo aumente junto con la construcción de 58 hospitales en Egipto, lo que subraya una curva de adopción equilibrada en términos de presupuesto.

Por Tecnología: Las Plataformas de IA Superan a las Modalidades Convencionales

La tomosíntesis tridimensional retuvo el 46,21% de los ingresos tecnológicos de 2025, pero la mamografía asistida por CAD e IA registrará la CAGR más alta del 9,63% hasta 2031, a medida que las redes privadas monetizan diagnósticos más rápidos. Los hospitales continúan dependiendo de las unidades digitales bidimensionales para el cribado masivo; sin embargo, una vez que surjan los códigos de reembolso de IA, los sistemas con integración neutral al proveedor alcanzarán valoraciones premium en todo el mercado de mamografía en Oriente Medio. La industria de mamografía en Oriente Medio está, por tanto, pivotando hacia grupos de valor centrados en el software, incluso mientras las renovaciones de hardware continúan en paralelo.

Por Usuario Final: Las Clínicas de Atención Mamaria Ganan Participación

Los hospitales representaron el 53,78% de los ingresos de 2025, pero las clínicas de atención mamaria se expandirán a una CAGR del 8,76% a medida que los pacientes se inclinan hacia entornos especializados que ofrecen asesoramiento genético, resonancia magnética y biopsia el mismo día. Los centros de diagnóstico por imagen y las unidades móviles cubren las brechas de acceso, especialmente para los expatriados que pagan de su bolsillo y los segmentos rurales, aunque se enfrentan a márgenes reducidos y riesgos en la cadena de suministro. El mercado de mamografía en Oriente Medio para las clínicas de atención mamaria está destinado a crecer más rápido, aprovechando la financiación de capital privado y las experiencias del paciente mejoradas con IA.

Análisis Geográfico

Arabia Saudita generó el 29,03% de los ingresos de 2025, respaldada por una población de 36 millones y un programa gubernamental que apunta a una cobertura de cribado del 70% para 2030. La participación del mercado de mamografía en Oriente Medio concentrada en el Reino se beneficia de licitaciones que estipulan centros de servicio domésticos en un plazo de 48 horas, favoreciendo a las multinacionales con logística regional.

Se prevé que los Emiratos Árabes Unidos registren una CAGR del 9,41% hasta 2031, respaldada por flujos de trabajo habilitados con IA que reducen el tiempo de respuesta de 19 días a 1 día y por las entradas de turismo médico que buscan imagen mamaria el mismo día.

Catar, Kuwait, Omán y Baréin forman juntos un grupo más pequeño pero estratégicamente significativo. Los proyectos piloto de IA de Catar apuntan a lecturas un 30% más rápidas; Kuwait lucha con una baja participación, mientras que Baréin actualiza las unidades convencionales para mejorar la precisión de detección en mama densa en el mercado de mamografía en Oriente Medio. El salto presupuestario del 25% de Egipto y el impulso del turismo médico de Turquía completan una región donde el compromiso político, la volatilidad de las divisas y las cadenas de turismo configuran los ciclos de adquisición.

Panorama regulatorio

La regulación de los sistemas de mamografía en Oriente Medio combina la autorización de comercialización de dispositivos médicos con la seguridad radiológica y el cumplimiento normativo de las instalaciones, creando una vía multiagencia que afecta los plazos de nuevas instalaciones y actualizaciones. En Arabia Saudita, la SFDA exige autorización de comercialización a través de su sistema de registro, y en los EAU, el MOHAP gestiona el registro de equipos médicos mientras que los controles de radiación ionizante son aplicados por la FANR.

Panorama Competitivo

El mercado de mamografía en Oriente Medio alberga a las multinacionales Hologic, GE HealthCare, Siemens Healthineers, Fujifilm y Philips, que defienden sus bases instaladas mediante contratos de servicio a largo plazo y suscripciones de IA, mientras que los sistemas chinos de menor precio erosionan los márgenes de hardware. La adquisición de Hologic por parte de Blackstone y TPG por USD 18.300 millones en 2025 indica una creciente confianza del capital privado en la imagen mamaria reforzada con IA. El memorando de entendimiento de Siemens con el Ministerio de Salud de Egipto agrupa hardware, formación y telerradiología en un modelo de pago por resultados, lo que refleja un cambio de las ventas transaccionales a las asociaciones de ciclo de vida. Los nuevos participantes chinos aprovechan descuentos del 30-40% sobre el precio de lista, pero tienen dificultades con el cumplimiento de la norma ISO 13485 y la localización de datos, barreras que el estándar de Abu Dabi de 2024 ha codificado. Las empresas nativas de IA como Lunit persiguen el software como servicio, prescindiendo completamente del hardware y capturando valor a través de la concesión de licencias de algoritmos en todo el mercado de mamografía en Oriente Medio.

Líderes de la Industria de Mamografía en Oriente Medio

Hologic Inc.

Fujifilm Holdings Corporation

Planmed Oy

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas organizados de detección a escala poblacional continúan impulsando la demanda de imágenes de alto rendimiento y flujos de trabajo estandarizados de control de calidad. En Jordania, el Ministerio de Salud ha lanzado una iniciativa nacional de detección que amplía el acceso a los servicios de mamografía y pone a prueba la preparación de la infraestructura y los flujos de trabajo de lectura centralizados. En Arabia Saudita, los objetivos nacionales de detección y las expectativas de garantía de calidad y datos de dosis de la SFDA elevan el valor de los sistemas que pueden respaldar el control de calidad estructurado, la generación de informes y los acuerdos de servicio de ciclo de vida.

Desarrollos recientes del sector

- Julio de 2026: el Ministerio de Salud de Jordania lanzó una iniciativa para ampliar los servicios de detección de cáncer de mama a 334.000 mujeres. La escala del programa incrementa los requisitos a corto plazo de capacidad de mamografía estandarizada y de alto rendimiento, y refuerza el argumento en favor de las unidades móviles de detección y los flujos de trabajo de lectura centralizados en los proveedores públicos.

- Marzo de 2025: Hologic amplió su acuerdo marco con el Ministerio de Salud de Arabia Saudita para suministrar imágenes habilitadas por IA en centros de atención primaria, con el respaldo de formación de técnicos e infraestructura de teleradiología. Esta medida alinea la contratación con la expansión de la detección prevista en Visión 2030 y ayuda a sostener la defensibilidad de la base instalada a medida que se incorporan nuevos centros.

- Enero de 2024: Fujifilm Middle East se asoció con AlMana Group of Hospitals para implementar soluciones de diagnóstico y atención sanitaria basadas en IA, anunciado en torno a la conferencia Arab Health en Dubái. La colaboración refuerza las redes hospitalarias regionales como canales de comercialización para los flujos de trabajo de imágenes habilitados por IA y puede acelerar la adopción de plataformas de mamografía digital integradas dentro de grandes redes de proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de mamografía y las actualizaciones relacionadas utilizadas para la detección mamaria y la obtención de imágenes diagnósticas en Oriente Medio, dado que estos productos se venden a hospitales, centros de imágenes y entornos de atención similares.

Exclusiones del alcance: excluimos modalidades más amplias de imágenes mamarias que no sean mamografía (como ecografía o RM), así como los consumibles generales de radiología no dedicados específicamente al uso en mamografía.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Mamografía Analógica

- Mamografía Digital de Campo Completo

- Tomosíntesis Digital de Mama

- Por Tecnología

- Mamografía Digital 2-D

- Tomosíntesis Digital 3-D

- Mamografía Asistida por CAD e IA

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas de Atención Mamaria

- Unidades Móviles de Cribado

- Por País

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Omán

- Baréin

- Turquía

- Israel

- Egipto

- Resto de Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos y mantener el modelo vinculado a señales observables de la región. Revisamos estadísticas de salud pública y referencias sobre la detección del cáncer, y luego las alineamos con los flujos comerciales de dispositivos médicos y los patrones macro de gasto en salud para comprender la dirección de la demanda y la asequibilidad.

Las fuentes comunes incluyeron publicaciones de acceso libre, como los indicadores de cáncer y sistemas de salud de la Organización Mundial de la Salud, las tablas de incidencia y mortalidad de la Agencia Internacional de Investigación sobre el Cáncer (GLOBOCAN), las series de población y gasto sanitario del Banco Mundial, los datos de importación y exportación de UN Comtrade para las categorías de dispositivos relevantes, y los portales de los Ministerios de Salud y las actualizaciones de programas nacionales de detección en los principales países de Oriente Medio. Los informes anuales de empresas, presentaciones a inversores, avisos regulatorios y coberturas de prensa de reputación reconocida ayudaron a validar el momento de implementación de las actualizaciones 2D, tomosíntesis 3D y CAD o asistidas por IA. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, patentes y verificaciones comerciales a nivel de envíos cuando las series públicas requerían mayor aclaración. Las fuentes aquí mencionadas son solo ilustrativas, y también se consultaron otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para poner a prueba supuestos que la investigación documental no puede confirmar completamente, en especial en torno a los ciclos de sustitución, las preferencias de contratación y la división práctica entre digital 2D y tomosíntesis 3D en el uso cotidiano. Conversamos con una combinación de distribuidores de dispositivos, operadores de centros de imágenes, líderes de contratación hospitalaria y radiología, y socios de servicio en Oriente Medio, y luego utilizamos sus aportes para ajustar el ritmo de adopción y la evolución de precios antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo que vincula la expansión de la base instalada y las necesidades de sustitución con el impulso de detección a nivel de país y la capacidad de imágenes, y luego convierte esos volúmenes en valor utilizando escalas de precios realistas por tecnología. Tras construir el conjunto de demanda, el total del mercado se derivó alineando las cuotas por país con la realidad de la contratación y verificando cruzadamente las señales de importación.

Los principales insumos utilizados en el modelo incluyeron indicadores de incidencia del cáncer de mama y de conciencia sobre la detección, el crecimiento del grupo de edad objetivo, el número y el ritmo de expansión de los centros de imágenes diagnósticas y los departamentos de radiología hospitalaria, la combinación de adopción entre 2D y 3D (incluidas las tasas de adjunción de CAD y asistidas por IA), los ciclos de sustitución típicos de los sistemas de mamografía, y la evolución del precio de venta promedio impulsada por las licitaciones y la cobertura de servicio. Se aplicaron aproximaciones de abajo hacia arriba de manera selectiva, como verificaciones de canal con distribuidores, muestreo del momento del ASP alineado con la colocación de unidades, y comprobaciones de coherencia frente a los flujos comerciales de las categorías de equipos relevantes. Cuando existían vacíos de cobertura para países más pequeños, los supuestos de penetración y utilización se interpolaron a partir de perfiles de sistemas de salud similares y luego se volvieron a probar mediante llamadas de seguimiento.

Para el pronóstico, aplicamos un análisis de escenarios porque los programas de detección, el momento de las licitaciones y los cambios en el reembolso pueden variar de un año a otro, y luego utilizamos un análisis de sensibilidad de tipo regresión simple sobre variables como el crecimiento del grupo objetivo y la combinación tecnológica para mantener coherente la trayectoria futura. Los supuestos se finalizaron solo después de ser corroborados por múltiples tipos de encuestados, de modo que el pronóstico siga siendo explicable y repetible con la evidencia recopilada.

Validación de datos y ciclo de actualización

La validación se realizó triangulando el resultado del modelo con señales independientes, incluida la direccionalidad de las importaciones, los planes conocidos de expansión hospitalaria y el cambio tecnológico esperado de digital 2D a tomosíntesis 3D en la región. Se señalaron valores atípicos cuando las cifras por país implicaban una intensidad de unidades o precios poco realistas, y luego se revisaron nuevamente los supuestos determinantes hasta que la variación resultara explicable.

Se sigue una revisión de varios pasos antes de la aprobación final, en la que otro analista verifica los supuestos, los cálculos y la lógica narrativa, corrigiéndolos cuando es necesario. El informe se actualiza anualmente, y se realizan ajustes provisionales cuando ocurren eventos importantes, como grandes adjudicaciones de licitaciones, cambios de política en materia de detección o interrupciones en el suministro. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada, coherente con la misma lógica del modelo.

Comparación del dimensionamiento del mercado de mamografía de Oriente Medio de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para el espacio de mamografía en Oriente Medio a menudo no coinciden porque los elementos contabilizados y los supuestos de tiempo no son los mismos. Las diferencias suelen surgir en torno a qué se trata como ingresos de mamografía, qué países se incluyen bajo la etiqueta regional, y si la estimación sigue los ciclos de contratación o una curva de crecimiento más suavizada.

La principal brecha proviene de la expansión del alcance hacia imágenes mamarias adyacentes e ingresos de servicios más amplios, mientras que Mordor Intelligence contabiliza únicamente los sistemas de mamografía y las actualizaciones tecnológicas específicas de mamografía (incluidas 2D, tomosíntesis 3D y mamografía CAD o asistida por IA) en los países de Oriente Medio enumerados, en lugar de agrupar imágenes no relacionadas con mamografía, servicios generales de radiología o totales más amplios de MEA.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,92 M USD (2026) | |

| Consultora Global A | 0,45 mil millones USD (2024) | Utiliza una visión de gasto más amplia que parece combinar la mamografía con imágenes mamarias más amplias y servicios relacionados, y se ancla a un año base diferente que puede sobreestimar el valor comparable de equipos únicamente. |

| Editorial del Sector B | 0,46 mil millones USD (2024) | Incluye una canasta de productos más amplia y un marco de aplicación más extenso (por ejemplo, película de pantalla y elementos adicionales de monitoreo o servicio), y asume una curva de demanda más suavizada que puede no reflejar los ciclos de compra impulsados por licitaciones en la región. |

La dispersión en los valores refleja principalmente qué se está contabilizando y con qué rapidez se permite que los precios y la adopción evolucionen por año. Al mantener la construcción del mercado vinculada a tecnologías específicas, cobertura por país y señales de demanda ligadas a la contratación, la estimación se mantiene rastreable a variables claras y puede volver a verificarse a medida que se hace pública nueva información sobre detección y licitaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de cribado de tomosíntesis digital de mama en los hospitales del Golfo para 2031?

Las compras de sistemas 3-D premium en Arabia Saudita y los Emiratos Árabes Unidos mantendrán el crecimiento anual de ventas en un 7,32% en general, con la tomosíntesis manteniendo aún la mayor participación del mercado de mamografía en Oriente Medio para 2031.

¿La mamografía asistida por IA será reembolsable antes de 2031?

Los proyectos piloto regulatorios en Abu Dabi y Arabia Saudita indican que los códigos de tarifas podrían llegar alrededor de 2028, lo que probablemente convertirá la capacidad de IA en un requisito previo de compra para los nuevos sistemas.

¿Qué país se espera que crezca más rápido en gasto de capital en imagen mamaria?

Los Emiratos Árabes Unidos muestran la CAGR pronosticada más alta del 9,41%, impulsada por el posicionamiento en turismo médico y las inversiones en flujos de trabajo habilitados con IA.

¿Las unidades móviles de cribado ofrecen un modelo de negocio sostenible?

Las flotas móviles cubren las brechas rurales, pero los costos de combustible, la rotación de personal y los precios de los vehículos de USD 400.000-600.000 limitan la rentabilidad a menos que los volúmenes estén respaldados por programas gubernamentales o contratos de bienestar corporativo.

¿Qué tan grave es la escasez de radiólogos para la imagen mamaria?

Los países del CCG emplean en total menos de 300 radiólogos especializados en mama; la telerradiología asistida por IA es, por tanto, clave para ampliar la cobertura sin un crecimiento proporcional de la fuerza laboral.

Última actualización de la página el: