Tamaño y Participación del Mercado de Mamografía en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

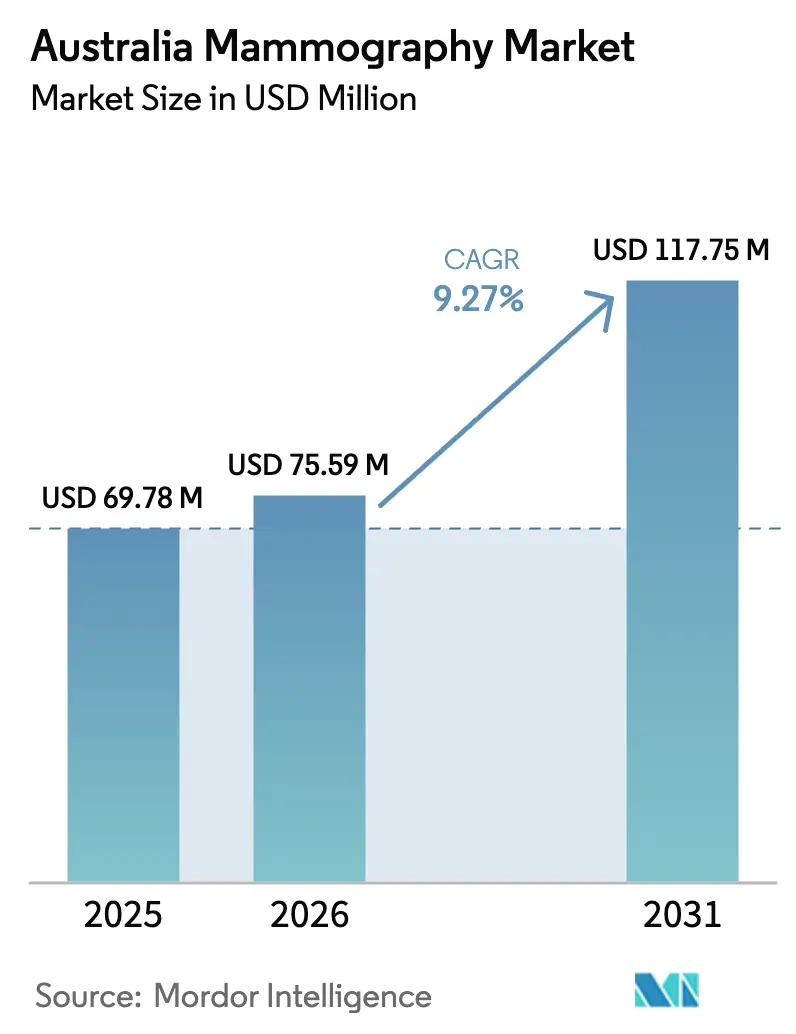

| Tamaño del mercado en el año base (2025) | 69.78 Millones de dólares |

| Tamaño del Mercado (2026) | 75.59 Millones de dólares |

| Tamaño del Mercado (2031) | 117.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Australia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Mamografía en Australia se expanda desde 69,78 millones de USD en 2025 y 75,59 millones de USD en 2026 hasta 117,75 millones de USD en 2031, registrando una CAGR del 9,27% entre 2026 y 2031.

Los hospitales están acelerando el gasto de capital a medida que aumenta la incidencia del cáncer de mama y se endurecen los objetivos de participación estatales, aunque las limitaciones presupuestarias están orientando las adquisiciones hacia actualizaciones modulares en lugar de la sustitución total de la flota.[1]INSTITUTO AUSTRALIANO DE SALUD Y BIENESTAR, "Cáncer de Mama en Australia," AIHW, aihw.gov.au Los proveedores responden desagregando el hardware y añadiendo módulos de IA por suscripción que compensan la escasez de radiólogos, mientras que los incentivos de reembolso vinculados a la imagen de mama densa sostienen la demanda de plataformas de tomosíntesis digital de mama (DBT).[2]DEPARTAMENTO DE SALUD Y ATENCIÓN A LA VEJEZ DEL GOBIERNO AUSTRALIANO, "Programa de Beneficios de Medicare – Servicios de Diagnóstico por Imagen," Health, health.gov.au Aunque los cambios en las normas del MBS de noviembre de 2025 restringen la elegibilidad para la DBT, al mismo tiempo impulsan la adopción de software de evaluación de densidad que verifica las solicitudes, generando un efecto de volumen mixto pero globalmente positivo. Las adquisiciones de unidades móviles y los contratos de tele-radiología amplían el alcance del cribado en regiones remotas, expandiendo el mercado de mamografía accesible incluso donde escasean los especialistas in situ. Los mandatos de garantía de calidad establecidos en las Normas Nacionales de Acreditación 2022 comprimen los ciclos de sustitución de las unidades 2D obsoletas, añadiendo urgencia a las decisiones de inversión.

Conclusiones Clave del Informe

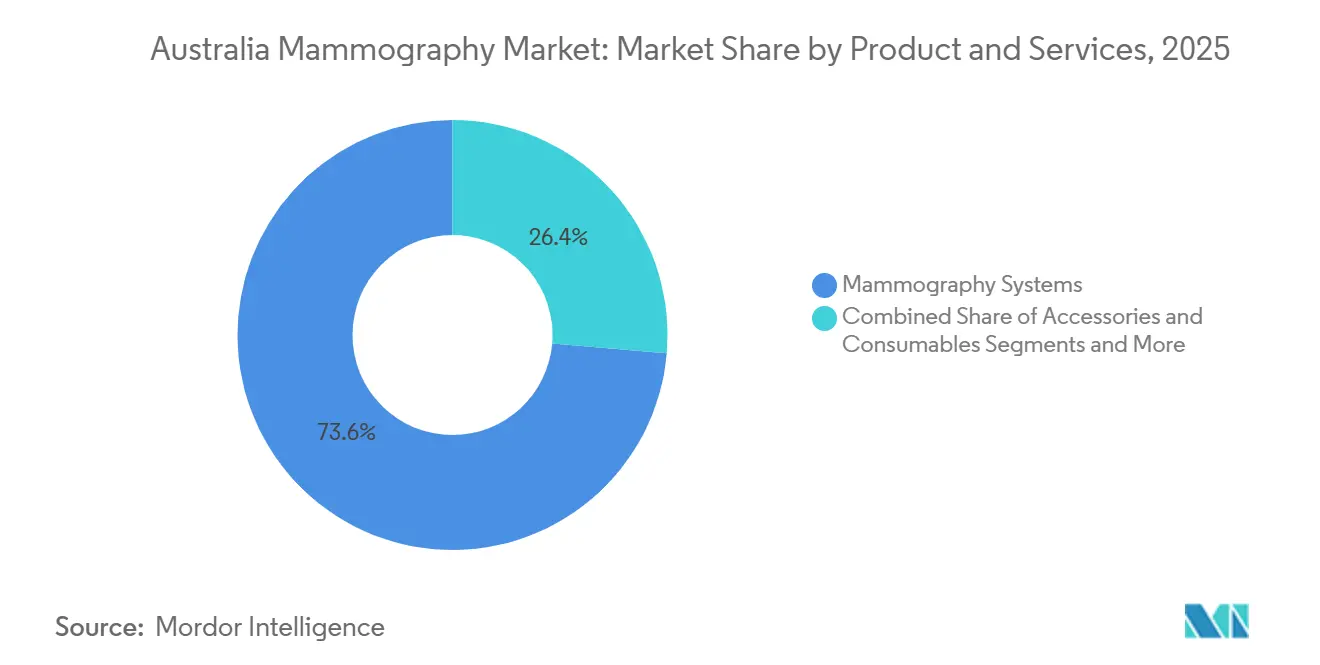

- Por categoría de producto, los Sistemas de Mamografía lideraron con el 73,64% de la participación del mercado de mamografía en 2025, mientras que Software, Plataformas y Servicios avanza a una CAGR del 13,64% hasta 2031.

- Por tecnología, la Mamografía Digital de Campo Completo representó el 46,83% del tamaño del mercado de mamografía en 2025, y se proyecta que el CAD e Imagen-Triaje Habilitados por IA se expanda a una CAGR del 14,53% hasta 2031.

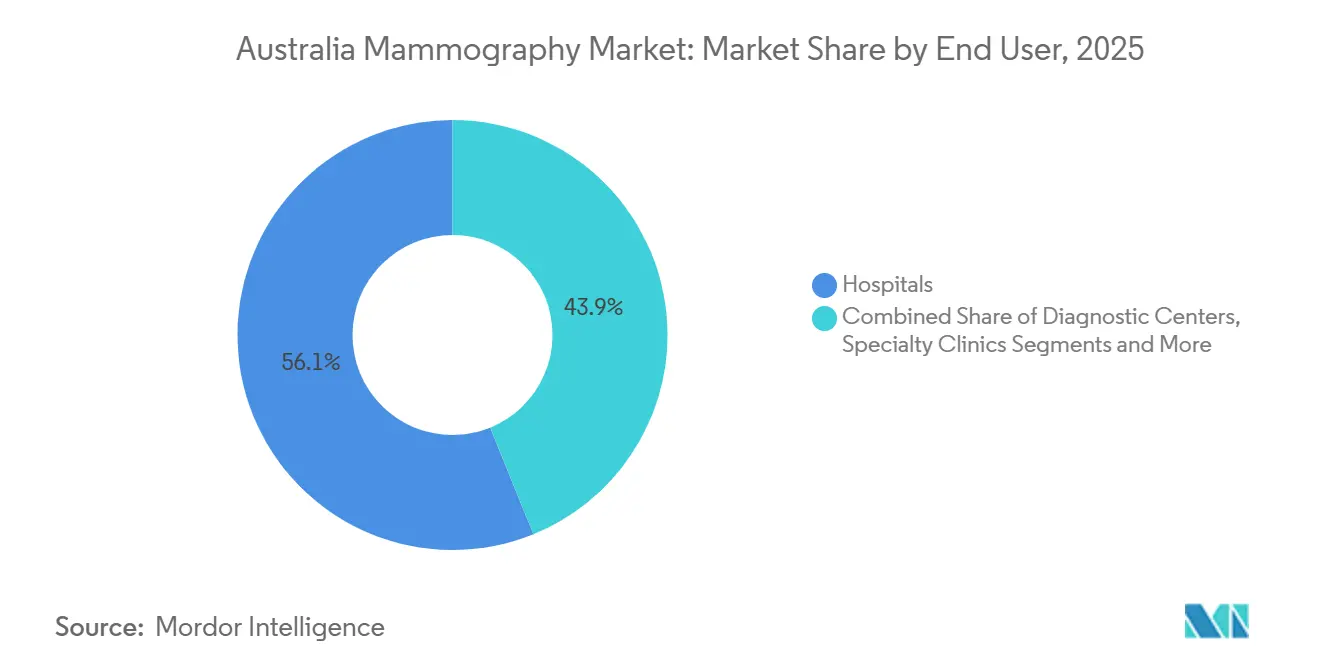

- Por usuario final, los Hospitales mantuvieron el 56,14% del tamaño del mercado de mamografía en 2025; los Centros de Diagnóstico registran la CAGR proyectada más alta, del 12,33%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mamografía en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer de Mama y Objetivos de Cribado | +1.8% | Nacional; mayor incidencia en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Reembolso del MBS para Actualizaciones Digitales y 3D | +1.5% | Nacional; vinculado a las normas de número de ítem de noviembre de 2025 | Corto plazo (≤ 2 años) |

| Cambio Tecnológico hacia DBT y Lectura Asistida por IA | +2.0% | Nacional; adopción temprana en hospitales terciarios metropolitanos | Mediano plazo (2-4 años) |

| Cribado Basado en Riesgo y Proyectos Piloto de Notificación de Densidad | +0.9% | Estados piloto (Nueva Gales del Sur, Victoria) | Largo plazo (≥ 4 años) |

| Unidades Móviles y Tele-Radiología para Ampliar el Acceso Rural | +0.8% | Zonas regionales y remotas | Mediano plazo (2-4 años) |

| Normas de Control de Calidad NAS-2022 que Fuerzan Ciclos de Sustitución de DR/DBT | +1.3% | Nacional; plazos de cumplimiento escalonados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Mama y Objetivos de Cribado

Australia registró 20.336 nuevos diagnósticos de cáncer de mama en 2025, manteniendo la presión política para elevar la participación en BreastScreen hacia el objetivo del 70%, que sigue muy lejos de alcanzarse con el 49,6% actual. La participación indígena es aún menor, situándose en el 34,9%, lo que impulsa la financiación federal y estatal para unidades digitales móviles que transmiten imágenes a radiólogos urbanos. Una tasa de supervivencia a cinco años del 93% subraya el beneficio de la detección precoz, reforzando el argumento a favor de una mayor capacidad de mamografía. Se espera que la próxima revisión de la política de BreastScreen vincule la financiación estatal a los incrementos de participación, añadiendo vientos favorables para los pedidos de equipos. Cerrar la brecha de participación implica aproximadamente 200.000 exámenes adicionales al año, lo que equivale a entre 15 y 20 nuevos sistemas si cada unidad gestiona 5.000 exámenes anuales.

Reembolso del MBS para Actualizaciones Digitales y 3D

Las reformas de noviembre de 2025 limitan las solicitudes de DBT a pacientes con mama densa o de alto riesgo; sin embargo, el cambio impulsa a los hospitales a instalar software de evaluación de densidad que certifica la elegibilidad y asegura el reembolso adicional de 150 AUD (100 USD) por estudio. Los centros mitigan la carga de capital de entre 500.000 y 700.000 AUD buscando acuerdos de volumen con redes de medicina general que llenan las agendas. Los grupos privados de radiología que antes ofrecían DBT por honorarios ahora pivotan hacia vías conformes con el MBS, lo que estabiliza los ingresos pero aumenta la competencia por el grupo de pacientes elegibles, que es más reducido. El resultado es una demanda de hardware cautelosa combinada con una sólida adopción de software.

Cambio Tecnológico hacia DBT y Lectura Asistida por IA

Hologic introdujo Genius AI Detection en marzo de 2024, permitiendo que un radiólogo supervise múltiples listas de trabajo marcadas por IA y reduciendo el tiempo medio de diagnóstico hasta en un 30%. La DBT aumenta la detección hasta en 2 cánceres por cada 1.000 exámenes, pero multiplica por diez el volumen de imágenes, creando un cuello de botella en la lectura que la IA ahora alivia. Volpara Health Technologies suministra algoritmos de densidad y riesgo desplegados en redes públicas y privadas, alimentando proyectos piloto de estratificación de riesgo en el marco del programa ROSA Breast. Los proveedores empaquetan cada vez más los módulos de IA en modalidad de suscripción, reduciendo los costes iniciales y extendiendo el flujo de ingresos más allá de la venta del equipo.

Cribado Basado en Riesgo y Proyectos Piloto de Notificación de Densidad

El proyecto ROSA Breast modeló 160 escenarios y respaldó el cribado anual para mujeres de alto riesgo e intervalos trienales para cohortes de bajo riesgo, un cambio proyectado para reducir el sobrediagnóstico en un 30% sin sacrificar las tasas de detección.[3]REAL COLEGIO AUSTRALIANO DE MÉDICOS GENERALES, "Cribado de Mama Basado en Riesgo: Perspectivas del Proyecto ROSA Breast," RACGP, racgp.org.au Nueva Gales del Sur y Victoria envían ahora cartas de notificación de densidad que orientan a las mujeres con mama densa hacia ecografía complementaria o resonancia magnética, impulsando la adopción de plataformas de puntuación de densidad automatizada. Si bien los intervalos extendidos reducen la utilización de equipos en los grupos de bajo riesgo, las cohortes de alto riesgo demandan modalidades más avanzadas, compensando parcialmente la pérdida de volumen. Las normas federales de imagen en borrador publicadas en diciembre de 2025 apuntan a la divulgación obligatoria de densidad para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de Capital y Ciclo de Vida de los Sistemas DBT | -1.2% | Nacional; más pronunciado en hospitales regionales | Mediano plazo (2-4 años) |

| Escasez de Radiólogos y Técnicos en la Plantilla | -0.9% | Nacional; aguda en zonas rurales y remotas | Largo plazo (≥ 4 años) |

| Mayor Restricción en la Elegibilidad del Número de Ítem DBT (noviembre de 2025) | -0.7% | Nacional; mayor impacto en centros de diagnóstico privados | Corto plazo (≤ 2 años) |

| Preocupaciones por la Exposición a la Radiación y el Sobrediagnóstico | -0.5% | Nacional; amplificado por grupos de defensa y redes sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital y Ciclo de Vida de los Sistemas DBT

Las unidades DBT cuestan entre 500.000 y 700.000 AUD y requieren contratos de servicio anuales de aproximadamente 50.000 AUD, el doble del desembolso para los sistemas 2D. Con menos de 3.000 exámenes al año, muchos hospitales regionales enfrentan períodos de amortización que superan el ciclo típico de 7 años, lo que desincentiva las actualizaciones. Los conjuntos de datos más grandes incrementan los gastos de almacenamiento y red, y los centros privados sin capacidad de compra en volumen difieren las inversiones en favor de actualizaciones de software.

Escasez de Radiólogos y Técnicos en la Plantilla

Las tasas de vacantes superan el 20% en Tasmania, el Territorio del Norte y el interior de Queensland, donde los centros dependen de locums de alto coste y no pueden ampliar el horario de cribado. La escasez de técnicos agrava la presión, ya que el 30% de los radiólogos tienen más de 55 años y se aproximan a la jubilación. La IA puede clasificar imágenes, pero aún requiere lecturas finales por parte de radiólogos con licencia de la AHPRA, lo que mantiene el cuello de botella. Los informes desde el extranjero siguen siendo poco frecuentes debido a preocupaciones de responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: Las Suscripciones de Software Superan las Ventas de Hardware

Los Sistemas de Mamografía aún captaron el 73,64% de los ingresos de 2025, aunque la participación de la categoría está disminuyendo a medida que los proveedores alargan los intervalos de sustitución y actualizan las unidades existentes con módulos de IA. Software, Plataformas y Servicios avanza a una CAGR del 13,64%, reflejando la demanda de archivado en la nube, análisis de densidad y detección asistida por ordenador que abordan la escasez de personal. Hologic licencia Genius AI Detection a aproximadamente 30.000 AUD al año, permitiendo a los hospitales retrasar las actualizaciones completas mientras mejoran la sensibilidad. Las tarifas por estudio de Volpara convierten directamente el volumen de cribado en ingresos por SaaS, ofreciendo resiliencia frente a las fluctuaciones del ciclo de hardware. El tamaño del mercado de mamografía atribuido a Accesorios y Consumibles sigue siendo una porción estable de un solo dígito medio, estrechamente vinculada al volumen de exámenes más que a la combinación tecnológica.

Los efectos de segundo orden refuerzan el giro. Los borradores de las normas nacionales de imagen especifican el registro automatizado de dosis y el seguimiento de phantoms, funciones que se ofrecen a través de software en lugar de hardware. Los hospitales públicos de Nueva Gales del Sur y Victoria negocian licencias empresariales que limitan los costes por estudio, mientras que las clínicas privadas más pequeñas aceptan la facturación por uso para evitar tarifas iniciales. Esta migración hacia modelos recurrentes mejora el flujo de caja para los proveedores y alinea los gastos con la utilización para los prestadores, impulsando una trayectoria orientada a los servicios en el mercado de mamografía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El CAD Habilitado por IA Interrumpe los Flujos de Trabajo Tradicionales

La Mamografía Digital de Campo Completo mantuvo una participación del 46,83% de los ingresos de 2025, aunque se prevé que el CAD e Imagen-Triaje Habilitados por IA crezca un 14,53% anual hasta 2031, a medida que los departamentos de radiología buscan ganancias de eficiencia. La adopción de la DBT se modera porque el cambio del MBS de noviembre de 2025 restringe las solicitudes, pero los hospitales que ya poseen consolas DBT mitigan el riesgo añadiendo software de triaje que acelera las lecturas. La mamografía de conteo de fotones sigue pendiente de aprobación, aunque estudios preliminares destacan reducciones de dosis que podrían inclinar las adquisiciones futuras. La participación del mercado de mamografía liderada por la tecnología de IA se expandirá a medida que surja claridad regulatoria sobre el diagnóstico autónomo, potencialmente duplicando el rendimiento de los radiólogos y consolidando la IA como criterio de compra fundamental.

La presión regulatoria también apoya la renovación tecnológica. Las NAS-2022 reducen la dosis glandular media permitida, una métrica que las unidades 2D heredadas tienen dificultades para cumplir sin costosas actualizaciones. Los proveedores ofrecen actualizaciones de firmware que reducen la exposición y añaden módulos de control de calidad con IA, extendiendo la vida útil pero orientando a los proveedores hacia plataformas más nuevas que agrupan todo en una sola compra. El tamaño del mercado de mamografía derivado de la DBT puede estabilizarse, pero el gasto total en software sigue creciendo, compensando los lanzamientos de hardware más lentos.

Por Usuario Final: Los Centros de Diagnóstico Capturan Participación de las Clínicas Públicas

Los Hospitales retuvieron el 56,14% de la participación en ingresos en 2025, pero se proyecta que los Centros de Diagnóstico se expandan un 12,33% anual, reduciendo la brecha a medida que las mujeres prefieren tiempos de espera más cortos, horarios fuera de horas pico y servicios de imagen integrados. Las cadenas privadas aprovechan presupuestos de capital ágiles para adquirir unidades DBT y suites de IA antes que sus pares públicos, monetizando servicios premium incluso tras las normas más estrictas del MBS. Las Clínicas Especializadas centradas exclusivamente en imagen mamaria atraen a pacientes de alto riesgo que necesitan atención coordinada, elevando el ingreso medio por examen. El tamaño del mercado de mamografía que fluye a través de unidades móviles y programas ocupacionales sigue siendo pequeño pero estratégico, ya que llega a poblaciones inaccesibles para los centros fijos.

Los hospitales públicos responden externalizando la lectura fuera de horario a proveedores privados de tele-radiología, desplazando los ingresos hacia el segmento de centros de diagnóstico. Los modelos de arrendamiento ayudan a los centros públicos a adquirir actualizaciones sin grandes desembolsos de capital, aunque los pagos vinculados al volumen los exponen a fluctuaciones de participación. A medida que los proyectos piloto basados en riesgo alargan los intervalos para los grupos de bajo riesgo, el rendimiento en las clínicas públicas podría disminuir, acelerando el traslado del trabajo rutinario a centros privados que ofrecen servicios complementarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur, Victoria y Queensland representan aproximadamente el 75% del volumen nacional de cribado, concentrando el enfoque de los proveedores y las campañas de adopción temprana. Los proyectos piloto de notificación de densidad en Nueva Gales del Sur y Victoria impulsan la demanda de software de puntuación automatizada, mientras que la flota de 12 unidades móviles de Queensland amplía el alcance rural y está previsto que añada tres furgonetas más con radiografía digital lista para satélite en 2026. Australia Occidental y Australia Meridional se apoyan en redes de tele-radiología que enrutan imágenes desde zonas escasamente pobladas hacia radiólogos urbanos, un modelo que puede incrementar los ingresos por software más rápido que el hardware, ya que multiplica los sitios sin multiplicar los especialistas.

Tasmania y el Territorio del Norte luchan con una participación inferior al 40%, obstaculizada por largas distancias de desplazamiento y disponibilidad intermitente de radiólogos. Las recientes adquisiciones de furgonetas apuntan a cubrir las brechas, pero el mantenimiento y el ancho de banda siguen siendo obstáculos. El Territorio de la Capital Australiana destaca por encima de su peso, mostrando la mayor penetración de DBT del país, ya que los segmentos demográficos más acomodados buscan ofertas tecnológicamente avanzadas. Las disparidades geográficas podrían reducirse una vez que una propuesta de norma federal de imagen armonice las reglas de control de calidad y auditoría de dosis en 2028; sin embargo, hasta entonces, los plazos estatales escalonados crean un mosaico que los proveedores aprovechan mediante líneas de productos modulares.

La antigüedad de las flotas varía entre estados, posicionando a Nueva Gales del Sur y Victoria para una sustitución más temprana en 2027, mientras que Queensland y Australia Occidental la difieren hasta 2028. Los proveedores secuencian sus campañas de ventas en torno a estas ventanas, agrupando software que cumple con el estándar estatal más estricto para proteger las instalaciones en otros lugares. Estas complejidades de calendario subrayan por qué los contratos de servicio y las rutas de actualización tienen ahora el mismo peso que las especificaciones técnicas del hardware en las decisiones de compra en todo el mercado de mamografía.

Panorama Competitivo

Hologic, GE HealthCare y Siemens Healthineers son actores clave en el mercado, con escala pero enfrentando erosión a medida que los especialistas en software e innovadores locales reclaman su espacio. Hologic monetiza su base instalada mediante suscripciones a Genius AI Detection que profundizan la fidelización del cliente sin nuevos desembolsos de capital. Volpara Health Technologies domina el análisis de densidad, integrando algoritmos en más de 2.000 sitios en todo el mundo y asociándose con proyectos piloto de ROSA Breast para demostrar su utilidad en el mundo real, capturando así ingresos recurrentes por SaaS independientemente de la marca del hardware.

Micro-X Ltd desarrolla fuentes de nanotubos de carbono que reducen el peso y las necesidades de energía para las unidades móviles, apuntando a flotas rurales donde el tiempo de actividad y la portabilidad superan al rendimiento. Los actores establecidos, conscientes de la compresión de precios, amplían los contratos de servicio y prueban precios de pago por uso que reducen las barreras de entrada para los hospitales públicos con presupuesto ajustado, pero trasladan el riesgo de margen hacia ellos mismos. El vencimiento en diciembre de 2024 del programa centralizado de control de calidad permitió a los proveedores agrupar módulos de cumplimiento con los equipos, convirtiendo la regulación en un diferenciador en lugar de una carga.

El crecimiento en espacios no explotados aparece en la tele-radiología impulsada por IA que cumple con las normas de la AHPRA, la mamografía espectral con contraste mejorado para casos equívocos en tejido denso, y el software de control de calidad por suscripción que automatiza las auditorías de phantoms y dosis. A medida que aumenta la proporción de software, las ventajas competitivas se inclinan hacia la precisión de los algoritmos, la integración del flujo de trabajo y las credenciales de ciberseguridad más que hacia la velocidad del gantry o el tamaño del detector, redefiniendo lo que significa "mejor en su clase" dentro del mercado de mamografía.

Líderes de la Industria de Mamografía en Australia

Hologic Inc.

GE HealthCare

Siemens Healthineers

Fujifilm Holdings

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La TGA aprobó el nu:view spiral Breast CT de AB-CT, introduciendo imagen 3D sin compresión con tecnología de conteo de fotones en Australia.

- Marzo de 2025: BCAL Diagnostics lanzó comercialmente BREASTEST plus, un análisis de sangre no invasivo para complementar la imagen estándar en el cribado del cáncer de mama.

Alcance del Informe del Mercado de Mamografía en Australia

Según el alcance del informe, un sistema de mamografía se define como una unidad especializada de imagen por rayos X de baja dosis diseñada exclusivamente para examinar el tejido mamario humano con el fin de detectar precozmente el cáncer y otras afecciones mamarias. Utiliza rayos X de baja energía comprimidos para crear imágenes detalladas (mamografías) de anomalías mamarias, como calcificaciones o masas, que podrían ser demasiado pequeñas para palparse.

El Informe del Mercado de Mamografía en Australia está segmentado por Producto y Servicios, Tecnología, Usuario Final y Geografía. Por Producto y Servicios, el mercado se segmenta en Sistemas de Mamografía, Accesorios y Consumibles, Software, Plataformas y Servicios. Por Tecnología, el mercado se segmenta en Mamografía Digital de Campo Completo, Tomosíntesis Digital de Mama, Mamografía Espectral con Contraste Mejorado, CAD e Imagen-Triaje Habilitados por IA, y sistemas Digitales de Conteo de Fotones. Por Usuario Final, el mercado se segmenta en Hospitales, Centros de Diagnóstico, Clínicas Especializadas y Otros. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Mamografía |

| Accesorios y Consumibles |

| Software, Plataformas y Servicios |

| Mamografía Digital de Campo Completo (FFDM - 2D) |

| Tomosíntesis Digital de Mama (3D) |

| Mamografía Espectral con Contraste Mejorado (CESM) |

| CAD e Imagen-Triaje Habilitados por IA |

| Digital de Conteo de Fotones |

| Hospitales |

| Centros de Diagnóstico |

| Clínicas Especializadas |

| Otros |

| Por Producto y Servicios | Sistemas de Mamografía |

| Accesorios y Consumibles | |

| Software, Plataformas y Servicios | |

| Por Tecnología | Mamografía Digital de Campo Completo (FFDM - 2D) |

| Tomosíntesis Digital de Mama (3D) | |

| Mamografía Espectral con Contraste Mejorado (CESM) | |

| CAD e Imagen-Triaje Habilitados por IA | |

| Digital de Conteo de Fotones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Clínicas Especializadas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mamografía en Australia en 2026?

Asciende a 75,59 millones de USD y se proyecta que alcance los 117,75 millones de USD en 2031.

¿Cuál es la CAGR prevista para el gasto en mamografía hasta 2031?

Se espera que el mercado se expanda a un ritmo del 9,27% anual durante el período 2026-2031.

¿Qué segmento de producto crece más rápido?

Software, Plataformas y Servicios lidera con una CAGR del 13,64% a medida que los proveedores adoptan soluciones de IA y nube.

¿Cómo han afectado los cambios del MBS de noviembre de 2025 a la adopción de la DBT?

El reembolso ahora se dirige a mujeres con mama densa o de alto riesgo, reduciendo el volumen elegible pero impulsando la demanda de software de evaluación de densidad que acredita la elegibilidad.

¿Por qué los Centros de Diagnóstico están ganando terreno?

Ofrecen horario ampliado, informes rápidos y tecnologías avanzadas, impulsando una CAGR del 12,33% en los ingresos de su segmento.

¿Qué papel desempeña la IA para aliviar la escasez de radiólogos?

El triaje habilitado por IA marca los estudios de alta sospecha, permitiendo que cada radiólogo supervise más exámenes y reduciendo los tiempos medios de diagnóstico hasta en un 30%.

Última actualización de la página el: