Tamaño y cuota del mercado de mamografía de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

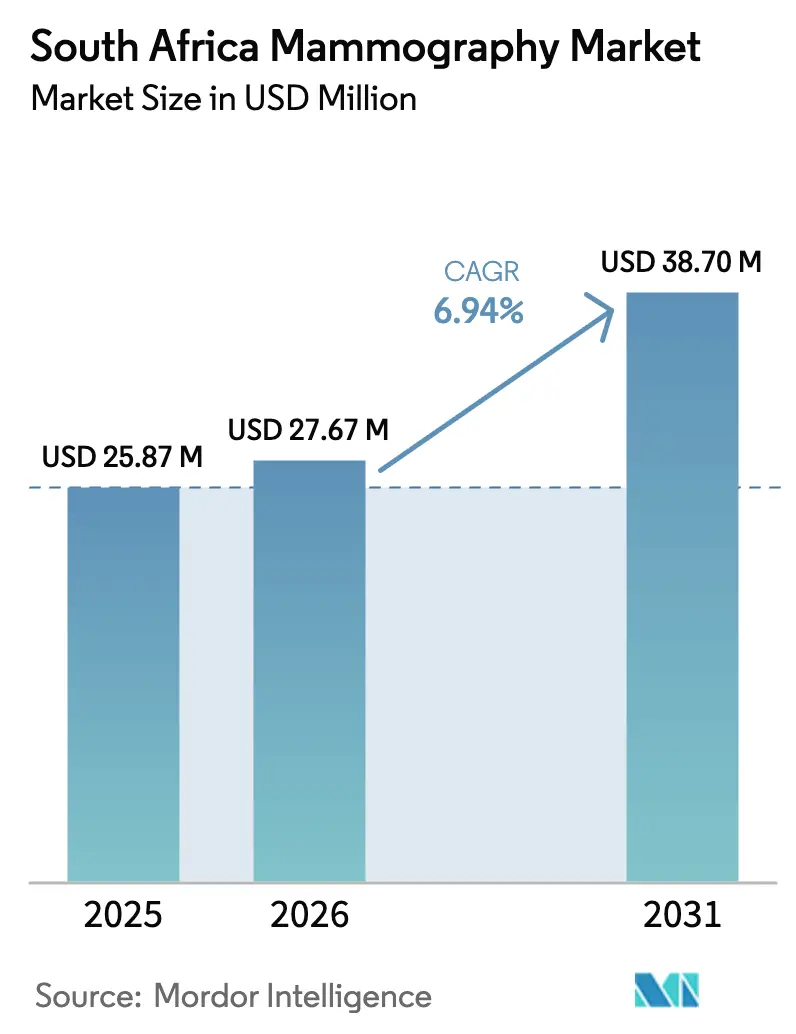

| Tamaño del mercado en el año base (2025) | 25.87 Millones de dólares |

| Tamaño del Mercado (2026) | 27.67 Millones de dólares |

| Tamaño del Mercado (2031) | 38.7 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mamografía de Sudáfrica por Mordor Intelligence

El tamaño del mercado de mamografía de Sudáfrica en 2026 se estima en USD 27,67 millones, con un crecimiento respecto al valor de 2025 de USD 25,87 millones y proyecciones para 2031 que muestran USD 38,7 millones, creciendo a una CAGR del 6,94% durante 2026-2031. Este crecimiento refleja la influencia combinada de la Ley de Seguro Nacional de Salud (NHI, por sus siglas en inglés) de mayo de 2024, un ciclo de sustitución analógico-digital que se acelera y la inversión sostenida en plataformas de tomosíntesis 3-D. La demanda se ve reforzada por la creciente incidencia del cáncer de mama, la financiación ESG corporativa para programas de salud femenina y las estrategias hospitalarias que priorizan la infraestructura de imágenes preparada para IA. El impulso de adquisición es más fuerte en Gauteng, Cabo Occidental y KwaZulu-Natal, aunque las unidades móviles de cribado dirigidas a las provincias rurales ofrecen el mayor potencial de crecimiento volumétrico. El escrutinio regulatorio de la SAHPRA favorece a los proveedores establecidos con documentación de calidad completa, orientando las licitaciones públicas hacia proveedores reconocidos a nivel mundial, al tiempo que permite a los competidores de nicho ganar contratos gracias a su flexibilidad en el servicio. La escasez de mano de obra en radiografía y física médica continúa reduciendo la capacidad, lo que a su vez amplifica el interés en las herramientas de productividad basadas en algoritmos.

Conclusiones clave del informe

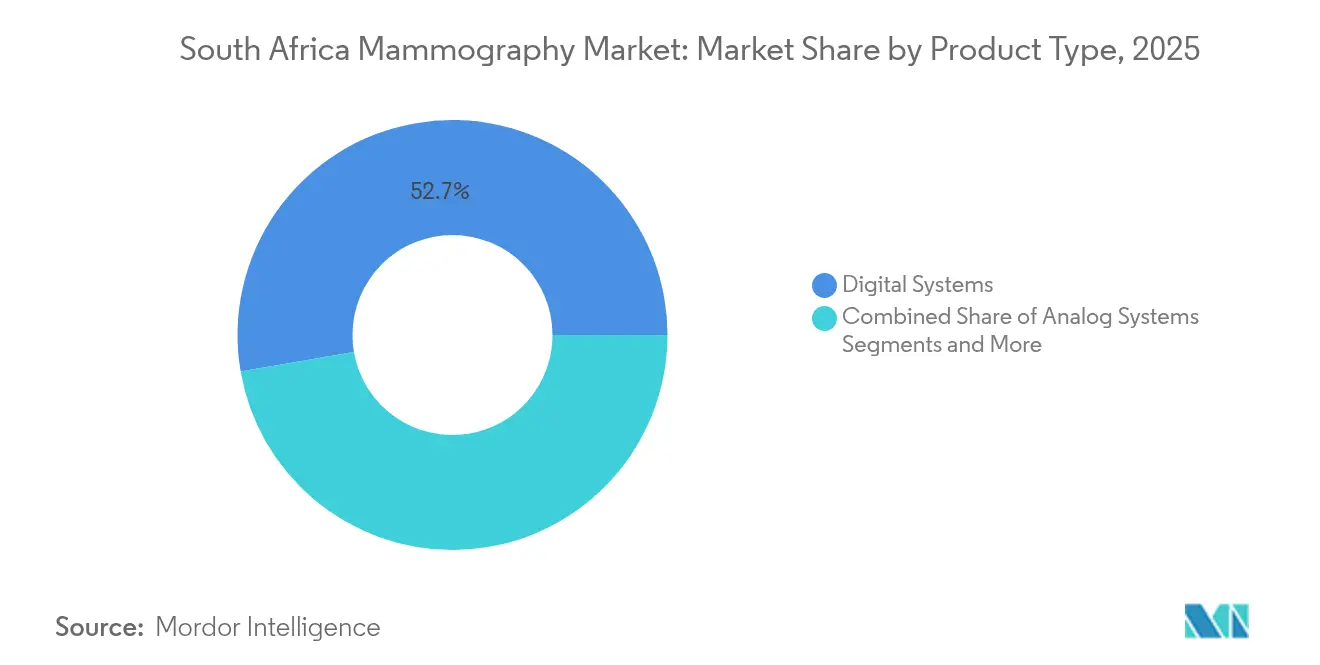

- Por tipo de producto, los sistemas digitales capturaron el 52,72% de la cuota de ingresos en 2025, mientras que se proyecta que la tomosíntesis de mama crecerá a una CAGR del 7,86% hasta 2031.

- Por tecnología, la mamografía digital de campo completo 2-D mantuvo el 47,65% de la cuota del mercado de mamografía de Sudáfrica en 2025, mientras que la tomosíntesis 3-D está en camino de lograr una CAGR del 7,38% hasta 2031.

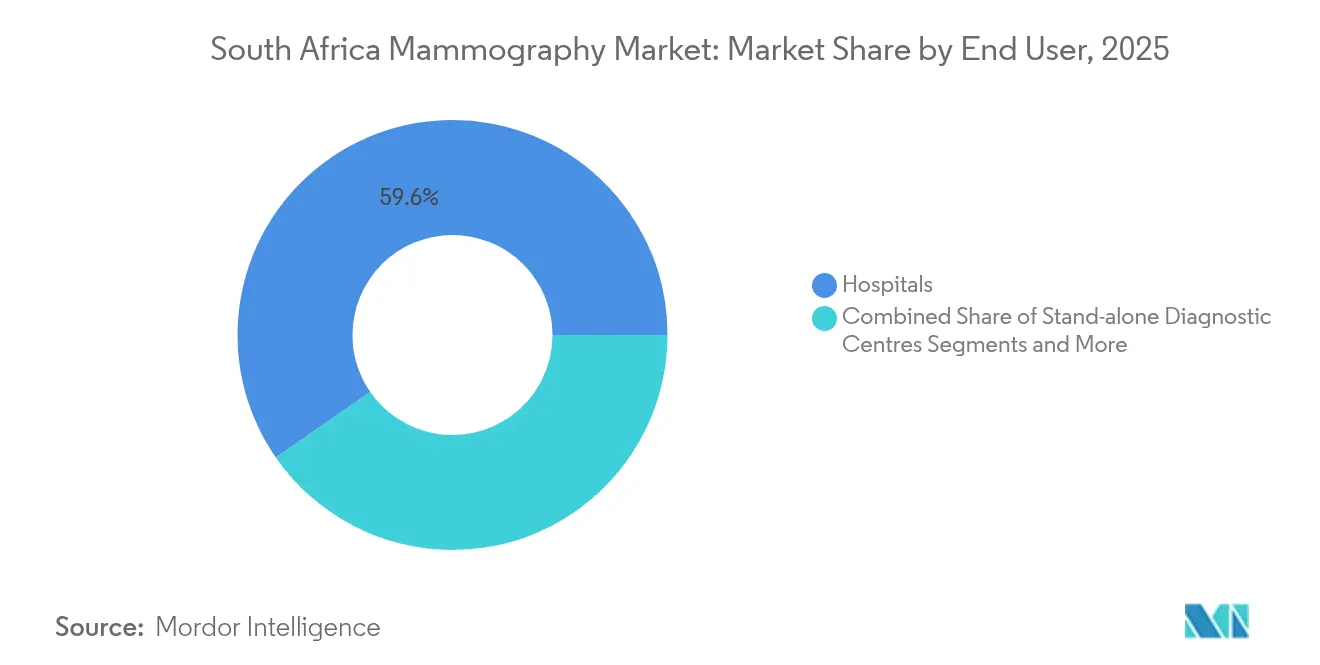

- Por usuario final, los hospitales representaron el 59,64% del tamaño del mercado de mamografía de Sudáfrica en 2025, y se pronostica que las unidades móviles de cribado avanzarán a una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mamografía de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de mama en Sudáfrica | +1.8% | Nacional con concentración urbana | Mediano plazo (2-4 años) |

| Despliegue del NHI gubernamental que amplía el acceso | +2.1% | Nacional con ganancias tempranas en Gauteng, Cabo Occidental, KwaZulu-Natal | Largo plazo (≥4 años) |

| Digitalización y actualizaciones de tomosíntesis 3-D | +1.5% | Nacional con prioridad en hospitales terciarios | Corto plazo (≤2 años) |

| Extensión de la mamografía móvil a las provincias rurales | +1.2% | Cabo Oriental, Limpopo, Cabo Norte, Noroeste | Mediano plazo (2-4 años) |

| Flujo de trabajo habilitado por IA y apoyo a la toma de decisiones | +0.8% | Redes privadas urbanas | Corto plazo (≤2 años) |

| Financiación ESG corporativa para la salud femenina | +0.6% | Sedes corporativas nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia del cáncer de mama en Sudáfrica

Las tasas de incidencia han mostrado una tendencia al alza desde 2024, lo que lleva tanto a los proveedores públicos como privados a ampliar la capacidad de cribado más allá de los grandes hospitales urbanos. El aumento de las campañas de concienciación, los cambios en los factores de estilo de vida y la mejora en el registro diagnóstico se combinan para elevar la demanda de equipos capaces de detectar lesiones en fases tempranas. El mercado de mamografía de Sudáfrica se beneficia, por tanto, de la priorización presupuestaria que trata la imagen mamaria como una necesidad preventiva y no como un servicio opcional. Los centros terciarios urbanos respondieron primero, aunque los hospitales provinciales en ciudades secundarias están emitiendo ya requisiciones de compra para cumplir las directrices nacionales de atención. Se espera que la urgencia en la adquisición se mantenga hasta 2030, dado que las proyecciones indican que la prevalencia del cáncer de mama seguirá aumentando más rápido que otros cánceres femeninos.

Despliegue del NHI gubernamental que amplía el acceso al cribado

La Ley NHI garantiza la cobertura universal para el cribado del cáncer de mama, eliminando las barreras económicas del lado del paciente que históricamente frenaban la utilización. Las licitaciones centralizadas de equipos agrupadas con contratos de mantenimiento de cinco años ofrecen a los hospitales horizontes de flujo de caja predecibles, lo que apoya la planificación de capital a varios años. Los departamentos de salud provinciales están asignando fondos específicos para unidades móviles con el fin de cumplir los objetivos rurales iniciales, una medida que amplía aún más el volumen total disponible para los proveedores de sistemas. El énfasis político paralelo en la atención preventiva se alinea perfectamente con los objetivos de los programas de mamografía, convirtiendo el mercado de mamografía de Sudáfrica en un beneficiario clave del despliegue más amplio de la salud universal.

Ciclo de actualización a digitalización y tomosíntesis 3-D

Los hospitales que sustituyen unidades de película obsoletas suelen seleccionar detectores digitales 2-D, aunque muchos están pasando directamente a la tomosíntesis 3-D porque los estudios publicados confirman una sensibilidad superior en tejido mamario denso [1]Pammla Petrucka, "Estado de la investigación africana y su contribución a la investigación en salud global," Springer, SPRINGER.COM. El impulso de actualización se amplifica por los algoritmos de IA que requieren entradas digitales de alta resolución para lograr un rendimiento óptimo. Los proveedores responden combinando software de análisis con actualizaciones de detectores, creando una propuesta de valor que fusiona los beneficios clínicos con la velocidad del flujo de trabajo. Las primas de precio siguen siendo elevadas, aunque los modelos de coste total de propiedad muestran una recuperación aceptable cuando se cuantifican las tasas de repetición reducidas y los tiempos de examen más cortos. Se prevé que la demanda de sustitución alcance su punto máximo entre 2026 y 2028, a medida que los primeros adoptantes lleguen al final de sus calendarios iniciales de depreciación a cinco años.

Extensión de la mamografía móvil a las provincias rurales

Las unidades portátiles cubren las brechas asistenciales en regiones escasamente pobladas, demostrando su valor a través de mayores tasas de primer cribado entre mujeres de 40 a 54 años. Los proyectos piloto provinciales en Cabo Norte y Limpopo registraron aumentos de participación del 18-22% durante los ciclos 2024-2025, que ahora sirven como prueba de concepto para la ampliación nacional. Las especificaciones de los equipos priorizan un chasis robusto, batería de reserva y conectividad satelital para lecturas basadas en la nube. Los donantes del sector privado frecuentemente financian la expansión de la flota como parte de sus compromisos ESG, convirtiendo los programas móviles en uno de los vectores de crecimiento más fiables del mercado de mamografía de Sudáfrica.

Adopción del flujo de trabajo habilitado por IA y el apoyo a la toma de decisiones

Los departamentos de imagen diagnóstica se enfrentan a tasas de vacantes del 18,1% en radiografía, una escasez que empuja a los centros hacia herramientas de software capaces de automatizar los controles rutinarios de calidad de imagen y las lecturas preliminares [2]Personal de Medical Device Network, "Carestream presenta nuevo software de imagen y actualizaciones del sistema," Medical Device Network, MEDICALDEVICE-NETWORK.COM. Los primeros sitios piloto informan de reducciones en el tiempo de lectura de hasta el 35% en los exámenes de cribado cuando el triaje de IA señala los estudios de bajo riesgo para una revisión única. Los proveedores con autorización de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) encuentran que sus algoritmos son bien recibidos por la SAHPRA, siempre que las solicitudes vayan acompañadas de conjuntos de datos de validación completos. La preparación para la IA funciona, por tanto, tanto como diferenciador competitivo como multiplicador de capacidad, reforzando la intención de adopción.

Análisis del impacto de las restricciones*

| Restricción | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por la dosis de radiación y el sobrediagnóstico | −0.9% | Nacional, influenciado por directrices globales | Mediano plazo (2-4 años) |

| Elevado gasto de capital y reembolsos limitados | −1.4% | Foco en el sector público nacional | Largo plazo (≥4 años) |

| Escasez de radiólogos y físicos médicos | −1.1% | Nacional, aguda en zonas rurales | Largo plazo (≥4 años) |

| Retraso en la aprobación de dispositivos por parte de la SAHPRA | −0.7% | Marco regulatorio nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la dosis de radiación y el sobrediagnóstico

Los médicos siguen siendo cautelosos respecto al cribado de poblaciones jóvenes de bajo riesgo, ya que los estudios longitudinales cuestionan las ganancias netas en mortalidad cuando los falsos positivos desencadenan biopsias innecesarias. Los comités de evaluación de tecnologías sanitarias revisan periódicamente los intervalos de cribado recomendados, lo que puede suprimir temporalmente los volúmenes de exámenes. Las respuestas de los proveedores incluyen materiales detectores de menor dosis y puntuación de lesiones asistida por IA destinada a reducir los falsos positivos. Estas medidas mitigan, pero no eliminan por completo, los debates sobre la relación riesgo-beneficio, por lo que persiste un ligero freno en las ventas de unidades.

Elevado gasto de capital y reembolsos limitados

Los sistemas de tomosíntesis de gama alta cuestan hasta 1,7 veces más que las plataformas 2-D convencionales, lo que pone a prueba los presupuestos hospitalarios que operan con códigos diagnósticos de precio fijo. Los hospitales públicos suelen depender de asignaciones plurianuales del Tesoro, lo que introduce retrasos en la adquisición que difieren la realización del volumen. Las aseguradoras privadas reembolsan el cribado a baremos que aún no diferencian el valor de la tecnología 3-D, lo que frena los cálculos de retorno de la inversión para las clínicas más pequeñas. La financiación de los proveedores y las estructuras de arrendamiento operativo compensan en parte las barreras del coste inicial, aunque no pueden resolver por completo las inquietudes sobre la recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas digitales lideran el auge de la tomosíntesis

Los sistemas digitales representaron el 52,72% de los ingresos totales en 2025, ya que la mayoría de los hospitales urbanos completaron las conversiones de película a digital. Se proyecta que ese dominio se mantenga hasta 2031, respaldado por contratos de servicio que agrupan calibraciones de detectores y actualizaciones de software de IA. La tomosíntesis de mama registró la trayectoria más rápida con una CAGR del 7,86% y se prevé que su cuota se acerque a una cuarta parte del mercado de mamografía de Sudáfrica para finales de la década. Las unidades analógicas se venden ahora principalmente a clínicas comunitarias con presupuesto limitado y se espera que desaparezcan de las licitaciones después de 2027. La combinación de segmentos refleja una preferencia por las mejoras en la calidad de imagen que mejoran instantáneamente las métricas de detección del cáncer sin necesitar renovaciones paralelas de infraestructura. La popularidad de la tomosíntesis también se beneficia de las puntuaciones de satisfacción del paciente relacionadas con la reducción de las rellamadas. Los proveedores que ofrecen configuraciones híbridas capaces de imágenes tanto 2-D como 3-D sintetizadas mejoran la utilización de activos para los proveedores que gestionan poblaciones con seguros mixtos. La validación clínica sigue confirmando las ventajas en tejido mamario denso, un factor destacado dada la diversidad étnica en los perfiles de densidad mamaria de Sudáfrica.

Los administradores sanitarios hacen referencia cada vez más a auditorías internas que muestran un 40% menos de falsos positivos una vez que la tomosíntesis desplaza a las unidades 2-D heredadas. Ese rendimiento tiene un impacto financiero directo porque los hospitales públicos asumen el coste derivado de las biopsias innecesarias. En consecuencia, el mercado de mamografía de Sudáfrica registra actualizaciones constantes incluso cuando los presupuestos de capital son limitados. Algunos centros adoptan una sustitución por fases, colocando la tomosíntesis primero en los centros de mayor volumen y asignando las unidades digitales sobrantes a las clínicas periféricas. En general, los productos digitales están consolidados como la plataforma de elección, mientras que la tomosíntesis proporciona la vía de venta premium en la que los fabricantes confían para la expansión del margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tecnología: la tomosíntesis 3-D interrumpe el dominio 2-D

La mamografía digital de campo completo 2-D aseguró el 47,65% de la cuota en 2025, reflejando las ventajas de la adopción temprana y los precios más bajos. No obstante, la tomosíntesis 3-D registró una CAGR del 7,38% y se prevé que capture un incremento de 14 puntos porcentuales de cuota para 2031. La demanda está catalizada por estudios que vinculan las modalidades 3-D con tasas de detección de cáncer invasivo un 27% más altas en comparación con los escáneres 2-D. Los proveedores sopesan estas métricas de rendimiento frente a los mayores costes de adquisición y mantenimiento. Los primeros adoptantes suelen financiar las actualizaciones a través de subvenciones de asociaciones público-privadas o contribuciones de donantes, eludiendo los límites de gasto de capital. Se espera que el tamaño del mercado de mamografía de Sudáfrica atribuido a la tomosíntesis supere los USD 10,84 millones en 2031, marcando un punto de inflexión estratégico en el que los sistemas 3-D pasan de ser una opción premium al estándar de facto.

Las tecnologías de nicho emergentes, como la mamografía con contraste mejorado, ocupan la categoría de «otros» y se dirigen a estudios diagnósticos en lugar de al cribado rutinario. La penetración de mercado de estas modalidades se mantiene por debajo del 4%, aunque ofrece potencial de crecimiento una vez que los códigos de reembolso maduren. Las superposiciones de IA funcionan perfectamente tanto en conjuntos de datos 2-D como 3-D, aunque las métricas de rendimiento de los algoritmos mejoran cuando se alimentan de imágenes multiplano. Los hospitales, por tanto, perciben la compatibilidad 3-D como esencial para la preparación futura. A medida que la SAHPRA acelera la autorización de soluciones 2-D sintetizadas que reducen las exposiciones adicionales, se espera que las objeciones relacionadas con la dosis retrocedan, dando a la tomosíntesis un apoyo aún más sólido.

Por usuario final: los hospitales dominan mientras las unidades móviles se aceleran

Los hospitales poseían el 59,64% de los sistemas instalados en 2025, aprovechando los departamentos de radiología centralizados y las redes de derivación entre especialidades para mantener el volumen de pacientes. Estas instituciones se benefician de las economías de escala en los contratos de servicio y los programas de formación. Los centros de diagnóstico independientes conforman un segmento de nivel medio que atrae a pacientes que pagan en efectivo y buscan tiempos de espera cortos. Aunque su cuota agregada se sitúa cerca del 25%, la expansión se ha moderado ya que los contratos de seguros canalizan más volumen hacia las vías hospitalarias integradas.

Las unidades móviles de cribado representan el subsector más dinámico con una CAGR del 8,05%, impulsada por los mandatos del NHI para llegar a las poblaciones desatendidas. Los chasis de grado transporte equipados con generadores a bordo permiten rotaciones diarias de clínica por pueblos sin acceso a la electricidad. Los primeros proyectos piloto muestran una migración de la etapa de detección hacia diagnósticos en estadio I, aportando evidencia sólida para las afirmaciones de rentabilidad. Los proveedores de equipos que combinan hardware robusto con archivado de imágenes en la nube obtienen una ventaja competitiva porque las instalaciones móviles dependen en gran medida de las lecturas de telerradiología. En consecuencia, el mercado de mamografía de Sudáfrica ve diversificadas sus fuentes de ingresos, donde las renovaciones hospitalarias garantizan el volumen base y las flotas móviles impulsan el crecimiento incremental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Gauteng alberga por sí sola casi un tercio de las unidades activas, impulsado por el conjunto de hospitales terciarios y centros oncológicos privados de Johannesburgo. Cabo Occidental le sigue con los hospitales académicos con sede en Ciudad del Cabo, que a menudo actúan como sitios piloto para los estudios de tomosíntesis 3-D. KwaZulu-Natal ocupa el tercer lugar y se beneficia de una iniciativa provincial de registro de cáncer que asigna presupuestos de cribado específicos. En conjunto, estas provincias anclan la demanda principal de sistemas de alta especificación y módulos avanzados de IA.

Las provincias de Cabo Oriental, Limpopo, Cabo Norte y Noroeste experimentaron un aumento de dos dígitos en los despliegues de unidades móviles durante los ciclos 2024-2025. La geografía rural y las bajas densidades de población dispersa hacen que las clínicas de sitio fijo sean menos viables, por lo que los departamentos provinciales hacen hincapié en las flotas móviles para cumplir los ratios de cobertura del NHI. El tamaño del mercado de mamografía de Sudáfrica asignado a los programas móviles rurales es pequeño en términos absolutos de dólares, pero muestra la CAGR más alta a futuro, lo que indica un interés sostenido de los proveedores a pesar de los márgenes más bajos.

Los planes de adquisición interprovinciales están avanzando hacia licitaciones agrupadas que estipulan acuerdos de nivel de servicio comunes, con el objetivo de estandarizar las métricas de tiempo de actividad en toda la red nacional. Los proveedores con depósitos de servicio en toda la provincia y equipos de formación bilingüe obtienen puntuaciones más altas en las evaluaciones de licitación. La geografía, por tanto, conforma la dinámica competitiva con la misma intensidad que las especificaciones tecnológicas, impulsando a los fabricantes a invertir en centros logísticos más allá de las grandes metrópolis.

Panorama competitivo

El mercado alberga una combinación de grandes empresas globales de imagen, fabricantes europeos de tamaño medio y distribuidores con presencia local. Los principales proveedores representan colectivamente menos del 60% de la base instalada, lo que indica una concentración moderada. Los actores globales aprovechan sus amplias carteras de productos y sus presencias existentes en TC o IRM para vender mamógrafos de forma cruzada. Su ventaja reside en los expedientes establecidos ante la SAHPRA y en los equipos de ingeniería dentro del país capaces de responder en 24 horas.

Las empresas de nivel medio se diferencian por el precio y la flexibilidad del servicio, a menudo combinando garantías extendidas y paneles de diagnóstico remoto. Estos proveedores ganan cuota en licitaciones donde la puntuación del coste total de propiedad supera al prestigio de la marca. Los distribuidores locales añaden valor a través de la optimización de aranceles de importación y el aprovisionamiento rápido de piezas, especialmente en provincias lejanas de los depósitos aduaneros de Johannesburgo.

La intensidad competitiva se está desplazando hacia las asociaciones de IA. Los proveedores que integran algoritmos con autorización de la FDA obtienen puntos de bonificación en las solicitudes de propuestas por eficiencia en el flujo de trabajo. Por ejemplo, un proveedor líder integró un algoritmo de triaje que redujo en un tercio el tiempo de lectura de los radiólogos en un sitio piloto en Durban, un resultado al que ahora se hace referencia en múltiples licitaciones del sector público. La protección de la propiedad intelectual y los protocolos sólidos de ciberseguridad se han convertido, por tanto, en diferenciadores principales junto con la sensibilidad del detector.

Líderes del sector de mamografía de Sudáfrica

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Enero de 2025: Radhiant Diagnostic Imaging SA Inc., fundada por la Dra. Anith Chacko, lanzó el primer servicio de mamografía totalmente móvil del país para llegar a las mujeres en las regiones rurales desatendidas.

- Julio de 2024: Rio Tinto y Richards Bay Minerals colaboraron con la ONG PinkDrive para llevar a cabo campañas de cribado de dos semanas en KwaZulu-Natal y Cabo Oriental en celebración del Mes de Mandela.

- Abril de 2024: La Sociedad Radiológica de Norteamérica (RSNA, por sus siglas en inglés) y GE HealthCare suministraron tecnología de mamografía y formación al Hospital Nacional Muhimbili de Tanzania para reforzar la capacidad regional de detección temprana.

Alcance del informe del mercado de mamografía de Sudáfrica

Según el alcance del informe, la mamografía se refiere a una técnica diagnóstica y de cribado estándar que se utiliza para examinar el tejido mamario con el fin de detectar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El mercado de mamografía de Sudáfrica está segmentado por tipo de producto (sistemas digitales, sistemas analógicos, tomosíntesis de mama y otros tipos de producto) y usuario final (hospitales, clínicas especializadas y centros de diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas digitales |

| Sistemas analógicos |

| Tomosíntesis de mama |

| Otros |

| Mamografía digital de campo completo 2-D |

| Tomosíntesis digital de mama 3-D |

| Otros |

| Hospitales |

| Centros de diagnóstico independientes |

| Unidades móviles de cribado |

| Por tipo de producto | Sistemas digitales |

| Sistemas analógicos | |

| Tomosíntesis de mama | |

| Otros | |

| Por tecnología | Mamografía digital de campo completo 2-D |

| Tomosíntesis digital de mama 3-D | |

| Otros | |

| Por usuario final | Hospitales |

| Centros de diagnóstico independientes | |

| Unidades móviles de cribado |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de mamografía de Sudáfrica?

Se espera que el tamaño del mercado de mamografía de Sudáfrica alcance los USD 27,67 millones en 2026 y crezca a una CAGR del 6,94% para llegar a USD 38,7 millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los sistemas de tomosíntesis de mama están avanzando a una CAGR del 7,86%, lo que los convierte en la categoría de producto de mayor crecimiento.

¿Quiénes son los actores clave en el mercado de mamografía de Sudáfrica?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. y Planmed OY son las principales empresas que operan en el mercado de mamografía de Sudáfrica.

¿Por qué son importantes las unidades móviles de cribado?

Las unidades móviles extienden el cribado del cáncer de mama a las provincias rurales donde los centros fijos son escasos, y se prevé que crezcan a una CAGR del 8,05%.

Última actualización de la página el: