Tamaño y Participación del Mercado de Mamografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía por Mordor Intelligence

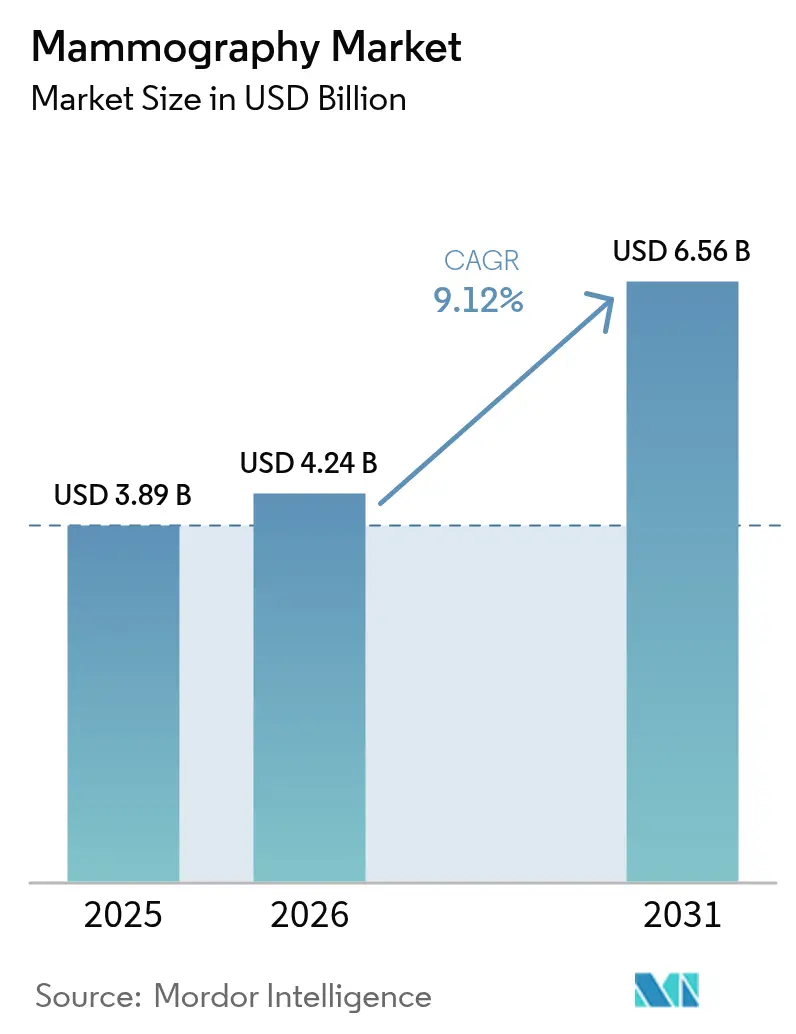

Se espera que el tamaño del mercado de mamografía crezca de USD 3,89 mil millones en 2025 a USD 4,24 mil millones en 2026 y se prevé que alcance USD 6,56 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031.

El crecimiento sostenido proviene de la convergencia del aumento de la incidencia del cáncer de mama, la rápida difusión de la tomosíntesis 3-D y las aprobaciones regulatorias para el triaje mediante inteligencia artificial (IA) que alivian la carga de trabajo de los radiólogos. Un acceso más amplio al cribado a través de unidades móviles, junto con programas de subvenciones de capital en economías emergentes, amplía la base de compradores tanto para plataformas digitales de nivel básico como para plataformas premium de conteo de fotones. La intensidad competitiva se agudiza a medida que los proveedores integran algoritmos propietarios que aumentan la sensibilidad de detección del cáncer y reducen las tasas de falsos positivos; estas mejoras de rendimiento justifican precios premium incluso cuando los esquemas de reembolso se ajustan. El mercado de mamografía también se beneficia de los avances en imágenes con dosis optimizada que mitigan las ansiedades de los consumidores respecto a la radiación y refuerzan las métricas de calidad asistencial de los proveedores.

Conclusiones Clave del Informe

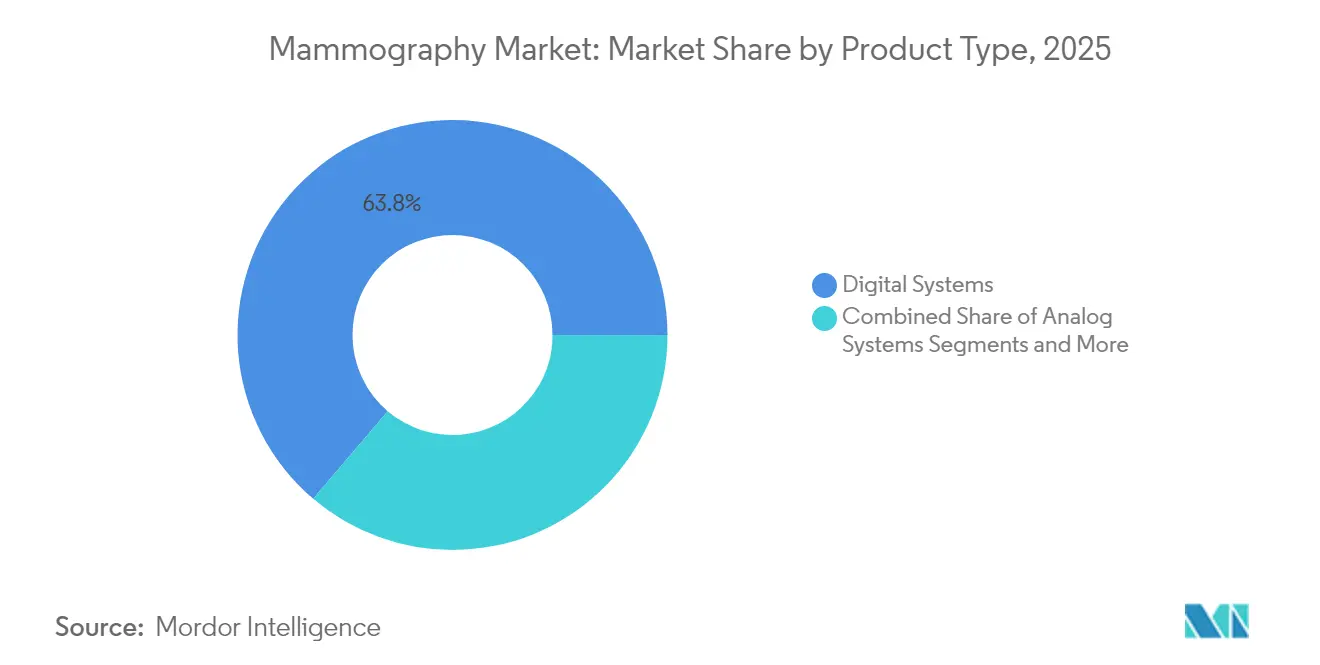

- Por tipo de producto, los sistemas digitales captaron el 63,78% de la participación del mercado de mamografía en 2025; se proyecta que el software y los servicios crecerán a una CAGR del 11,56% hasta 2031.

- Por tecnología, el digital de campo completo 2-D retuvo el 49,72% del tamaño del mercado de mamografía en 2025, mientras que el digital de conteo de fotones está previsto para una CAGR del 9,61% hasta 2031.

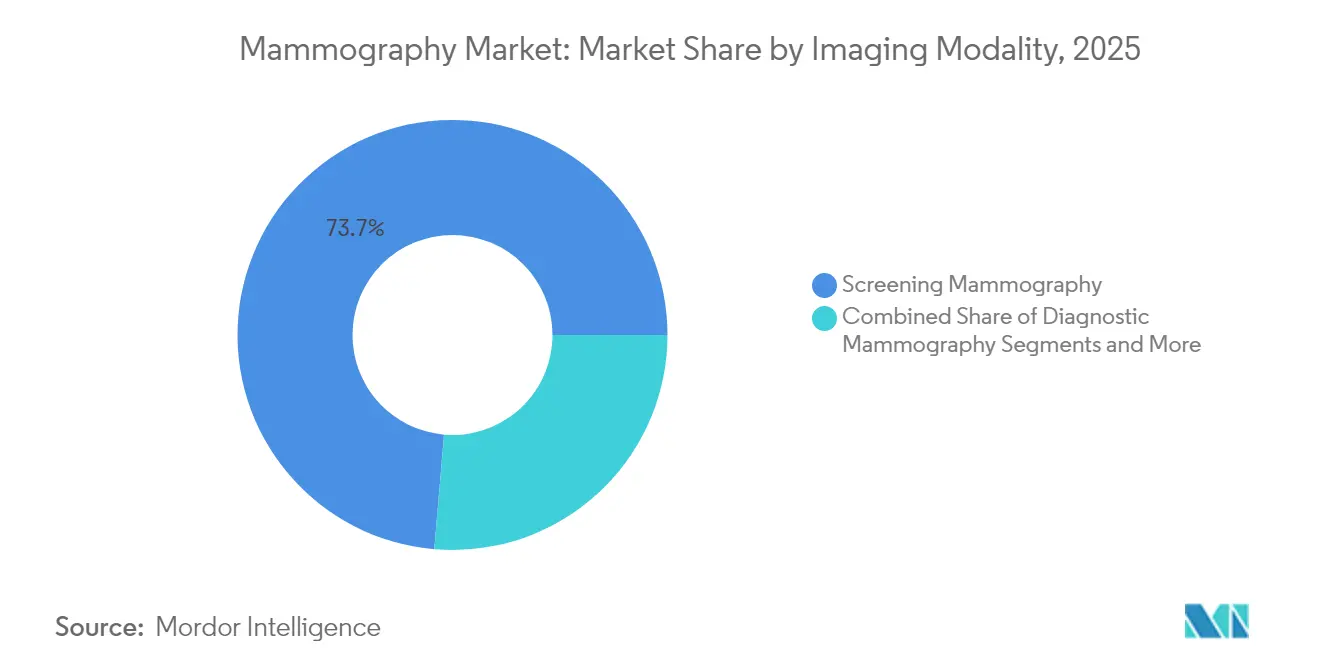

- Por modalidad de imagen, la mamografía de cribado representó el 73,65% del tamaño del mercado de mamografía en 2025 y la mamografía intervencionista avanza a una CAGR del 9,94%.

- Por usuario final, los hospitales mantuvieron el 44,12% de la participación del mercado de mamografía en 2025; los centros de diagnóstico por imagen se están expandiendo a una CAGR del 9,28% hasta 2031.

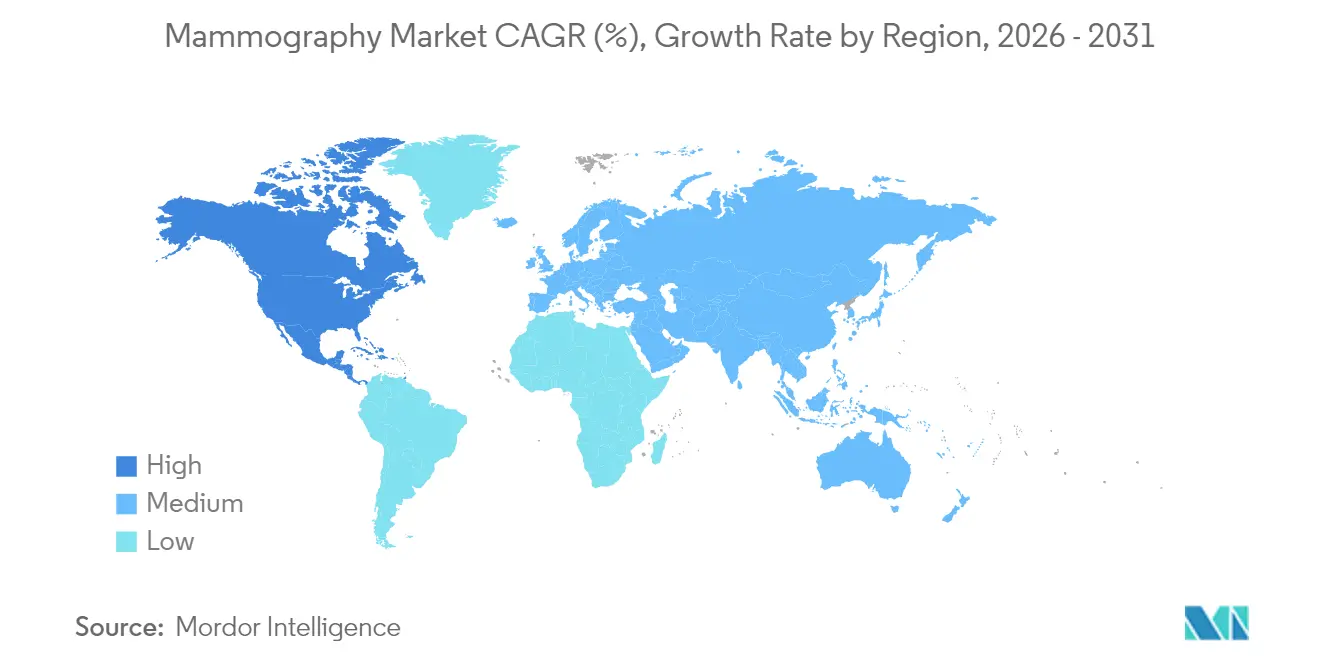

- América del Norte lideró con el 42,21% de la participación del mercado de mamografía en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mamografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga del Cáncer de Mama | +2.1% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Cambio Tecnológico hacia Imágenes 3-D/Habilitadas por IA | +1.8% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Expansión de Campañas de Cribado Público-Privadas | +1.4% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Subvenciones de Capital en Economías Emergentes | +1.2% | Sudeste Asiático, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Aprobaciones de Reembolso para Triaje Basado en IA | +0.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Mamografía Móvil para Alcance Rural | +0.7% | Global, con énfasis en regiones rurales de países en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer de Mama

La incidencia global del cáncer de mama continúa aumentando, con 385.837 nuevos casos reportados solo en China en 2022, lo que refuerza la necesidad de una infraestructura de cribado generalizada. La urbanización, la maternidad tardía y los cambios en el estilo de vida están impulsando las curvas de incidencia al alza, especialmente en Asia-Pacífico. Los responsables de políticas responden incorporando objetivos de mamografía a nivel poblacional en las estrategias nacionales de enfermedades no transmisibles, posicionando el mercado de mamografía como una prioridad de salud pública. La detección temprana reduce los costos terapéuticos y aumenta las probabilidades de supervivencia a cinco años, por lo que los ministerios de salud canalizan inversiones hacia unidades móviles y programas de salud mamaria en distritos periurbanos. Esta presión epidemiológica crea una base resiliente para la demanda de equipos que está en gran medida aislada de los ciclos macroeconómicos.

Cambio Tecnológico hacia Imágenes 3-D/Habilitadas por IA

La tomosíntesis digital de mama detecta 5,3 cánceres por cada 1.000 cribados frente a 4,0 para la mamografía 2-D, al tiempo que reduce las tasas de rellamada al 7,2%. El triaje por IA de múltiples proveedores amplifica estas ganancias; el ensayo MASAI registró un aumento del 29% en la detección de cáncer y una reducción del 44,2% en la carga de trabajo de los lectores. Los sistemas de salud absorben los mayores costos de capital porque el rendimiento y la precisión diagnóstica se traducen en ahorros tangibles en el costo de la atención. En consecuencia, el mercado de mamografía recompensa a los fabricantes con carteras de algoritmos integrados, amplias autorizaciones regulatorias y vías de actualización ágiles. Los centros que se retrasan en la adopción de la tecnología 3-D corren el riesgo de sufrir penalizaciones en el reembolso y la migración de pacientes, lo que alimenta una carrera de actualización tecnológica.

Expansión de Campañas de Cribado Público-Privadas

Las colaboraciones que aprovechan el financiamiento de bancos multilaterales y la experiencia de los proveedores están escalando el despliegue de flotas en geografías desatendidas. La compra de 361 unidades de mamografía por parte de Indonesia con el apoyo del Banco Islámico de Desarrollo ilustra cómo el financiamiento combinado desbloquea capacidad en economías de ingresos medios-bajos. Los fabricantes privados ofrecen soluciones llave en mano, mientras que los organismos públicos aportan mano de obra clínica y logística de alcance, una combinación que acelera el aumento del volumen. El modelo sesga la demanda hacia plataformas móviles y portátiles que se adaptan a distintos distritos en lugar de instalaciones fijas, ampliando la huella del mercado de mamografía hacia ciudades secundarias y zonas rurales. Las métricas de rendimiento se centran en el número de mujeres cribadas, desplazando las decisiones de adquisición desde el precio por unidad hacia la economía del costo por cribado.

Subvenciones de Capital en Economías Emergentes

Las subvenciones específicas, como la instalación de una suite de USD 750.000 de la Sociedad Radiológica de América del Norte en Tanzania, están dirigiendo la atención hacia la brecha de cribado en África. Estos premios suelen incluir formación de operadores, contratos de servicio y conectividad informática, garantizando el tiempo de actividad de los activos y el cumplimiento de la calidad clínica. Los proyectos piloto exitosos se convierten en sitios de referencia que influyen en las licitaciones nacionales y catalizan compras posteriores, generando efectos en cadena en el mercado de mamografía. Los proveedores que incorporan componentes de desarrollo de capacidades en las propuestas de subvención se posicionan como socios a largo plazo, captando ingresos por servicios y ventas de consumibles una vez que los ciclos de financiamiento inicial expiran.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rechazo del Consumidor Relacionado con la Dosis de Radiación | -0.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción de las Tasas de Reembolso en la OCDE | -1.2% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Escasez de Semiconductores de Grado Detector | -0.6% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Déficit de Personal de Radiólogos | -1.1% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rechazo del Consumidor Relacionado con la Dosis de Radiación

Aunque los sistemas modernos limitan la exposición a 0,4-1 mSv por examen, la percepción pública del riesgo de radiación puede reducir la adherencia al cribado, especialmente en países que ahora exigen notificaciones de densidad bajo las enmiendas a la MQSA [1]Administración de Alimentos y Medicamentos de los EE. UU., "Norma Final de Notificación de Densidad," fda.gov . La amplificación en redes sociales de las preocupaciones sobre la dosis obliga a los proveedores a destinar tiempo de consulta al asesoramiento y a invertir en protocolos de baja dosis. Los fabricantes promueven la tecnología de conteo de fotones y aplicaciones de educación para el paciente para mitigar la reticencia, aunque la ansiedad persistente arrastra las tasas de utilización y, por extensión, los ciclos de renovación dentro del mercado de mamografía.

Reducción de las Tasas de Reembolso en la OCDE

Las medidas de contención de costos impulsan el recorte del factor de conversión del 2,83% de Medicare para 2025, con el CPT G0279 de tomosíntesis a la baja un 9,67%; los sistemas de salud europeos reflejan esta tendencia mediante reducciones de tarifas negociadas. Los pagos más bajos alargan los períodos de reemplazo de seis a nueve años en los hospitales medianos de los EE. UU., aplazando las carteras de pedidos de unidades premium. Los proveedores priorizan las actualizaciones que garantizan rendimiento o ahorro de dosis con beneficio directo en ingresos, sometiendo a los proveedores a una presión de compresión de precios en todo el mercado de mamografía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Digital se Enfrenta a la Disrupción de la Tecnología 3-D

Los sistemas digitales representaron el 63,78% de la participación del mercado de mamografía en 2025; se proyecta que el software y los servicios crecerán a una CAGR del 11,56% hasta 2031. La superior visibilidad de las lesiones y una reducción clínicamente probada de los falsos positivos impulsan a los comités hospitalarios a reasignar los presupuestos de capital hacia flotas de tomosíntesis, a pesar de los elevados costos de adquisición. Los kits digitales de actualización siguen siendo relevantes entre las clínicas sensibles al costo, pero las estrictas normas de acreditación de los programas de cribado en Europa están acelerando la retirada de los sistemas analógicos. Los sistemas con contraste, que presentan una sensibilidad del 95,9% en mamas densas, están creando un nicho dentro de los centros oncológicos terciarios, lo que indica una mayor sofisticación en la combinación de productos para el mercado de mamografía.

La estructura de dos niveles persiste: los compradores orientados al valor en África, el sur de Asia y partes de América Latina dependen de kits de radiografía computarizada que prolongan la vida útil de los sistemas analógicos, mientras que las instituciones tecnológicamente avanzadas en América del Norte y Japón dan el salto directamente a suites 3-D preparadas para IA. Los proveedores se ven así obligados a mantener hojas de ruta de productos divididas, equilibrando la asequibilidad con la innovación. A medida que las actualizaciones se eliminan gradualmente después de 2028, se proyecta que el tamaño del mercado de mamografía atribuible a los derivados analógicos se reducirá, liberando capital hacia unidades de conteo de fotones y con contraste mejorado.

Por Tecnología: La Integración de IA Remodela la Dinámica Competitiva

Los detectores de conteo de fotones, que se expanden a una CAGR del 9,61%, prometen menor dosis y mayor resolución espacial, convirtiéndolos en un ancla estratégica para las carteras insignia. A pesar de que el digital de campo completo 2-D mantiene el 49,72% del tamaño del mercado de mamografía en 2025, la demanda de reemplazo se inclina decisivamente hacia tecnologías que incorporan diagnóstico asistido por computadora con IA. La compra de iCAD por parte de RadNet por USD 103 millones subraya cómo los proveedores de servicios ven los algoritmos propietarios como fosos competitivos. Los organismos reguladores en los EE. UU. y la UE están agilizando las presentaciones suplementarias de IA, eliminando los cuellos de botella históricos de lanzamiento y comprimiendo el tiempo de comercialización para las versiones iterativas de software.

El mercado de mamografía favorece a los proveedores que pueden demostrar integración multimodal, combinando tomosíntesis de ángulo amplio, realce de contraste y triaje por IA en un único flujo de trabajo. El Mammomat B.brilliant de Siemens ofrece un barrido de 5 segundos con una cobertura de 50°, lo que muestra cómo los ciclos de actualización de hardware ahora giran en torno al rendimiento tanto como a la calidad de imagen. Los prototipos de conteo de fotones de segunda generación apuntan a reducciones en el costo de los detectores mediante optimizaciones de fabricación, lo que podría democratizar el acceso a la tecnología después de 2027.

Por Modalidad de Imagen: El Crecimiento Intervencionista Señala un Cambio hacia la Medicina de Precisión

El cribado dominó con el 73,65% del tamaño del mercado de mamografía en 2025, pero las aplicaciones intervencionistas son las de mayor crecimiento con una CAGR del 9,94%. El aumento de los volúmenes de biopsia se debe a la ampliación de las cohortes de cribado y a las lesiones identificadas por IA que requieren muestreo dirigido. Las suites de estereo-biopsia integran imágenes y escisión asistida por vacío, acortando los tiempos de procedimiento y mejorando el rendimiento diagnóstico. La mamografía diagnóstica sigue siendo una modalidad puente estable, capturando imágenes de seguimiento para cribados sospechosos, mientras que las imágenes intraoperatorias de especímenes se expanden dentro de las vías de cirugía conservadora de mama.

Los sistemas asistidos por vacío como el Mammotome Elite permiten la extracción de tejido con incisiones más pequeñas, reduciendo la morbilidad del paciente y apoyando los modelos de alta el mismo día. Las actualizaciones de equipos correspondientes, como paletas de compresión, agujas de biopsia y claves de software actualizables, elevan los ingresos por accesorios, impulsando las ganancias auxiliares dentro del mercado de mamografía. Los proveedores evalúan cada vez más la adquisición de modalidades en función de la eficiencia de la vía asistencial en lugar del rendimiento de imagen independiente, alineando el gasto de capital con las métricas de atención basada en valor.

Por Usuario Final: Los Centros de Diagnóstico Desafían el Dominio Hospitalario

Los hospitales mantuvieron el 44,12% de la participación del mercado de mamografía en 2025, pero los centros de diagnóstico por imagen se están expandiendo a una CAGR del 9,28% a medida que los pagadores impulsan el cribado rutinario hacia entornos ambulatorios de menor costo hasta 2031. Los centros independientes buscan pórticos de alto rendimiento con posicionamiento automatizado y triaje por IA que compensen la escasez de personal técnico. Los centros de cirugía ambulatoria ahora invierten en imágenes internas para agrupar los servicios de biopsia y tumorectomía, creando corredores integrados de atención mamaria que elevan la retención de pacientes.

Para el alcance móvil, las suites digitales 2-D montadas en remolque mantienen su relevancia, especialmente donde el financiamiento mediante subvenciones prioriza la cobertura geográfica sobre la profundidad de características. Los proveedores adaptan los contratos de servicio, ofreciendo garantías de tiempo de actividad y diagnósticos remotos, para minimizar el tiempo de inactividad operativa que socavaría los objetivos de rendimiento de pacientes. Los paneles de análisis de flujo de trabajo, antes opcionales, ahora están integrados para optimizar la utilización de turnos, consolidando la toma de decisiones basada en datos en todas las categorías de compradores del mercado de mamografía.

Análisis Geográfico

América del Norte comandó el 42,21% de la participación del mercado de mamografía en 2025, anclada por directrices de cribado establecidas y una rápida adopción de la IA. Sin embargo, más de 1.400 vacantes de radiólogos sin cubrir y la reducción del 9,67% en la tarifa de tomosíntesis de Medicare moderarán la demanda de reemplazo hasta 2026. Los proveedores contrarrestan desplegando triaje por IA para cubrir las brechas de personal, lo que mantiene los niveles de utilización de modalidades mientras se extienden los ciclos de vida del hardware. Canadá canaliza el financiamiento federal de salud mamaria hacia unidades móviles en territorios del norte, lo que refleja un compromiso sostenido con el acceso equitativo a pesar de los vientos fiscales en contra.

Asia-Pacífico registra una CAGR del 10,02%, la más rápida a nivel mundial, impulsada por la creciente incidencia en China y los esquemas de seguro de salud liderados por el Estado en India que subvencionan las caravanas de mamografía. La adquisición mediante financiamiento combinado de Indonesia subraya el papel de los bancos multilaterales en la ampliación de la infraestructura. Japón, Corea del Sur y Singapur ya adoptan la tomosíntesis 3-D, mientras que los mercados del Sudeste Asiático enfatizan unidades robustas y portátiles que atraviesan geografías archipelágicas. El mercado de mamografía abarca así un espectro que va desde instalaciones de conteo de fotones de alta gama en Tokio hasta furgonetas con batería que dan servicio a las islas indonesias.

Los maduros programas de cribado de Europa sostienen un crecimiento estable pero moderado. El Reglamento de Dispositivos Médicos (UE) 2017/745, plenamente vigente desde 2021, endurece los plazos de evaluación de conformidad pero mejora la transparencia en la transferencia transfronteriza de dispositivos. El respaldo de la Comisión Europea en 2023 a la tomosíntesis como tecnología superior impulsa la justificación de las actualizaciones, especialmente en Alemania y los países nórdicos. Las presiones presupuestarias y la escasez de mano de obra desplazan el foco hacia características orientadas a la productividad en lugar de actualizaciones de detectores de próxima generación, haciendo que las actualizaciones de software de IA sean más aceptables que los reemplazos completos de hardware en el mercado de mamografía.

Panorama Competitivo

El mercado de mamografía está moderadamente consolidado: los principales actores Hologic, GE HealthCare y Siemens Healthineers anclan su participación a través de soluciones combinadas de imágenes, intervencionismo e IA. Hologic rechazó una oferta de adquisición de USD 16 mil millones en 2024 mientras adquiría Endomagnetics por USD 310 millones y Gynesonics por USD 350 millones, mostrando una estrategia para ampliar los ecosistemas de salud mamaria más allá de las imágenes básicas. La serie Pristina Via de GE HealthCare reduce la variabilidad de la compresión e integra la comparación de imágenes previas neutral respecto al proveedor, con el objetivo de fidelizar redes hospitalarias de múltiples marcas.

Siemens se apoya en las sinergias con su unidad oncológica Varian para posicionar las suites Mammomat dentro de las vías integradas de oncología. Los competidores emergentes explotan tecnologías de nicho: la tomografía computarizada de mama de haz cónico de Koning Health registra una sensibilidad del 92% frente al 77% de la mamografía convencional, aunque el alto costo limita la adopción a corto plazo[3]Amerigo Allegretto, "La TC de haz cónico demuestra superioridad sobre la mamografía," AuntMinnieEurope, auntminnieeurope.com. La integración vertical de RadNet mediante la compra de iCAD ejemplifica una tendencia en la que los operadores de servicios adquieren desarrolladores de IA para crear ecosistemas de diagnóstico de circuito cerrado, un modelo que podría perturbar las relaciones tradicionales entre proveedor y prestador en el mercado de mamografía.

Los nuevos participantes en conteo de fotones aprovechan la experiencia en fabricación de semiconductores para superar a los titulares en rendimiento de detectores, pero la volatilidad de la cadena de suministro en torno al telururo de cadmio y las obleas de silicio sigue siendo un factor limitante. Mientras tanto, los especialistas regionales en Brasil, Turquía y China apuntan a compradores sensibles al precio con unidades digitales simplificadas, manteniendo la fragmentación en los mercados emergentes incluso cuando los líderes globales consolidan su participación en los países desarrollados.

Líderes de la Industria de Mamografía

GE Healthcare

Hologic Inc.

Koninklijke Philips NV

Siemens Healthineers

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: GE HealthCare presentó el sistema de mamografía Pristina Via con comparación de imágenes previas neutral respecto al proveedor y dosis de radiación más bajas para todas las categorías de grosor de mama.

- Noviembre de 2024: Hologic presentó la Plataforma de Mamografía Envision en la RSNA con un ciclo de exploración 3-D de 2,5 segundos.

- Junio de 2024: FUJIFILM India inauguró su primer Laboratorio de Habilidades con NM Medical Mumbai para capacitar a radiólogos en tecnologías de mamografía digital de campo completo.

Alcance del Informe Global del Mercado de Mamografía

Según el alcance del informe, la mamografía se refiere a una técnica estándar de diagnóstico y cribado que se utiliza para examinar los tejidos mamarios y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos y Otros Tipos de Productos), Usuarios Finales (Hospitales, Clínicas Especializadas y Centros de Diagnóstico) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Digitales |

| Sistemas Analógicos |

| Accesorios y Consumibles |

| Software y Servicios |

| Digital de Campo Completo 2-D |

| 3-D / Tomosíntesis |

| Digital de Conteo de Fotones |

| Diagnóstico Asistido por Computadora con IA y Triaje de Imágenes |

| Mamografía de Cribado |

| Mamografía Diagnóstica |

| Intervencionista (Estereo-biopsia) |

| Imágenes Intraoperatorias de Especímenes |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Digitales | |

| Sistemas Analógicos | ||

| Accesorios y Consumibles | ||

| Software y Servicios | ||

| Por Tecnología | Digital de Campo Completo 2-D | |

| 3-D / Tomosíntesis | ||

| Digital de Conteo de Fotones | ||

| Diagnóstico Asistido por Computadora con IA y Triaje de Imágenes | ||

| Por Modalidad de Imagen | Mamografía de Cribado | |

| Mamografía Diagnóstica | ||

| Intervencionista (Estereo-biopsia) | ||

| Imágenes Intraoperatorias de Especímenes | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía?

Se espera que el tamaño del Mercado de Mamografía alcance USD 4,24 mil millones en 2026 y crezca a una CAGR del 9,12% para llegar a USD 6,56 mil millones en 2031.

¿Qué segmento de producto está ganando participación más rápidamente?

El software y los servicios se están expandiendo a una CAGR del 11,56%, superando a otras categorías de productos.

¿Quiénes son los actores clave en el Mercado de Mamografía?

GE Healthcare, Hologic Inc., Koninklijke Philips NV, Siemens Healthineers y Fujifilm Holdings Corporation son las principales empresas que operan en el Mercado Global de Mamografía.

¿Cuál es la región de más rápido crecimiento en el Mercado de Mamografía?

Asia-Pacífico crece a una CAGR del 10,02% hasta 2031 gracias al aumento de la incidencia y al cribado financiado por el gobierno.

¿Qué región tiene la mayor participación en el Mercado de Mamografía?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Mamografía.

Última actualización de la página el: