Tamaño y participación del mercado de mamografía de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mamografía de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de mamografía de los Estados Unidos en 2026 se estima en USD 1,26 mil millones, creciendo desde el valor de 2025 de USD 1,15 mil millones, con proyecciones para 2031 que muestran USD 1,96 mil millones, creciendo a una CAGR del 9,28% durante el período 2026-2031. El crecimiento sostenido refleja la interacción de la política federal, las rápidas actualizaciones tecnológicas y las presiones demográficas que incrementan la demanda de detección muy por encima de los simples ciclos de reemplazo de equipos. La adopción de inteligencia artificial (IA) acorta los tiempos de lectura, eleva la sensibilidad de detección y genera un retorno de inversión convincente que incentiva una rotación más rápida de los sistemas. A su vez, la reducción de la edad de detección a 40 años amplía la población femenina elegible en casi 20 millones, lo que requiere capacidad de diagnóstico por imágenes adicional y servicios de alcance móvil. El mayor reembolso para la tomosíntesis 3D reduce las brechas de costos y acelera la migración desde los sistemas 2D, mientras que las leyes de notificación de densidad mamaria en 38 estados impulsan a los proveedores a adoptar modalidades premium capaces de obtener imágenes del tejido fibrolandular. La consolidación entre los centros de diagnóstico por imágenes y la adquisición vertical de desarrolladores de IA amplían aún más el despliegue de plataformas avanzadas y unifican los datos para el entrenamiento de algoritmos.

Conclusiones clave del informe

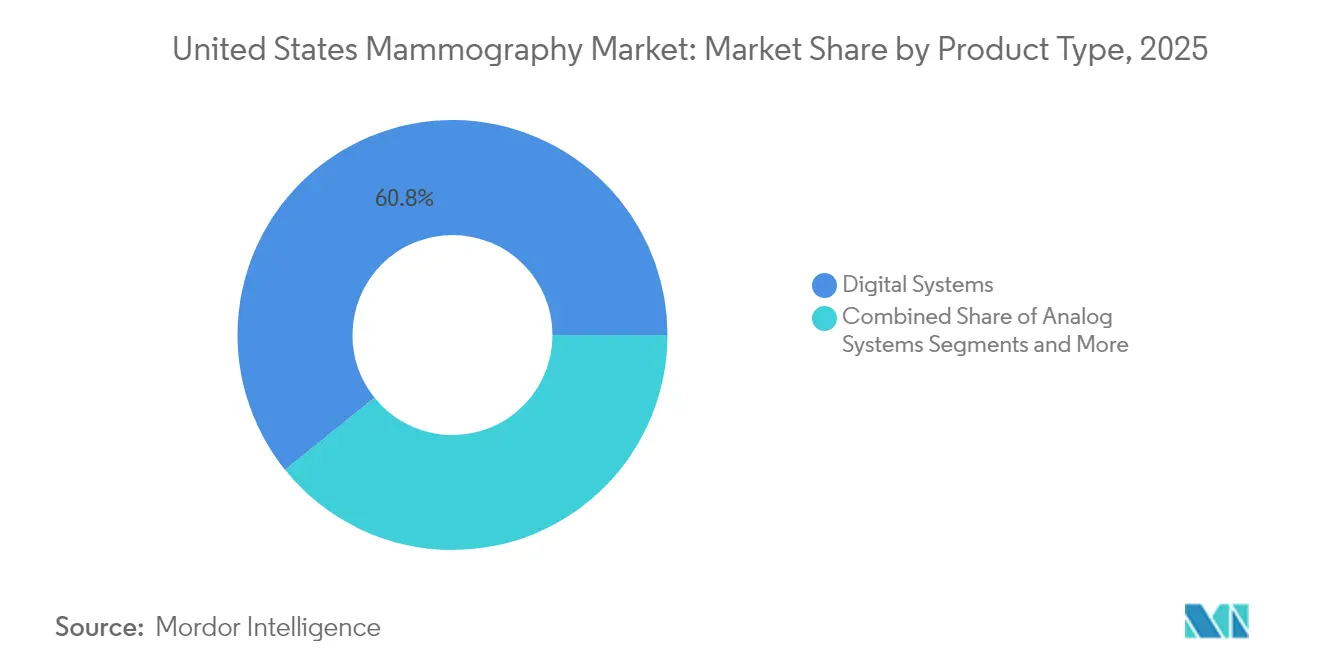

- Por tipo de producto, los sistemas digitales representaron el 60,78% de la participación del mercado de mamografía de los Estados Unidos en 2025.

- Se prevé que los sistemas de tomosíntesis mamaria 3D se expandan a una CAGR del 9,88% hasta 2031.

- Por tecnología, la mamografía digital de campo completo 2D representó el 50,40% del tamaño del mercado en 2025, mientras que se proyecta que la mamografía digital de conteo de fotones crezca a una CAGR del 10,02% hasta 2031.

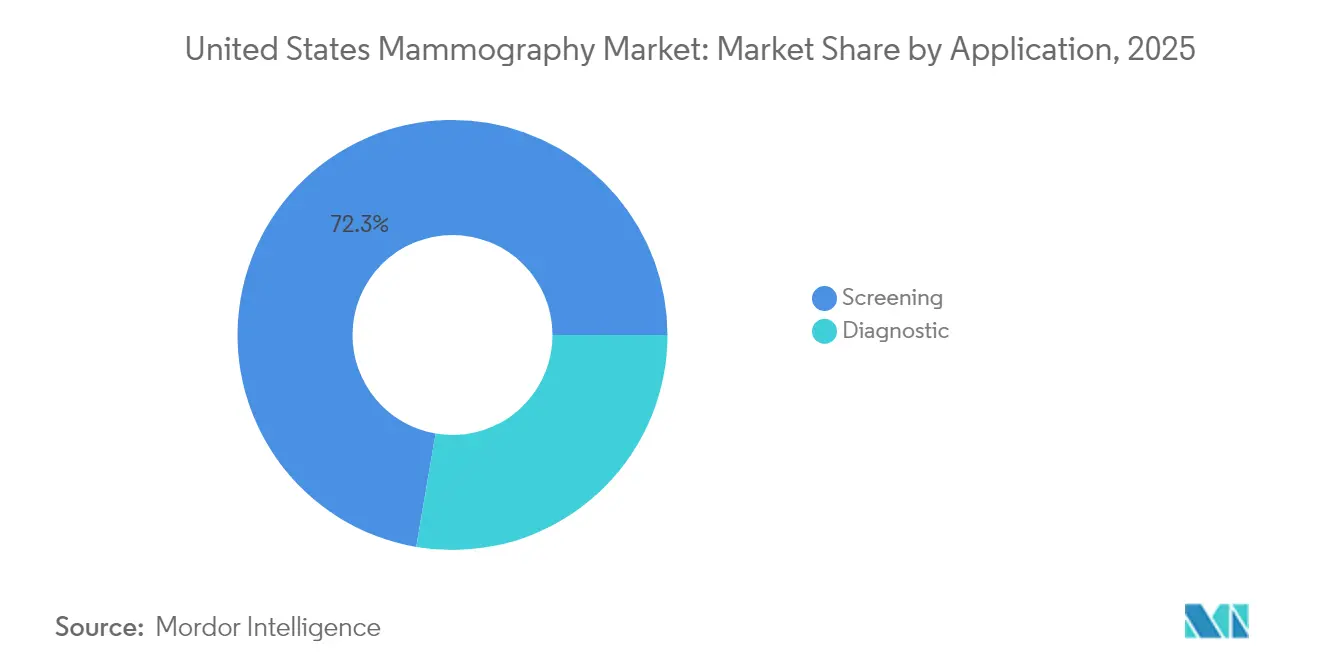

- Por aplicación, la detección captó el 72,30% de los ingresos de 2025, mientras que la biopsia estereotáctica intervencionista avanza a una CAGR del 10,05% hasta 2031.

- Por usuario final, los hospitales representaron el 44,10% de los ingresos en 2025; sin embargo, se proyecta que los centros de diagnóstico por imágenes crezcan a una CAGR del 9,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mamografía de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente carga del cáncer de mama | +1.5% | Nacional, con mayor impacto en los estados de alta densidad poblacional | Mediano plazo (2-4 años) |

| Reembolso federal para la tomosíntesis 3D | +1.8% | Nacional, acelerado en regiones con alta concentración de beneficiarios de Medicare | Corto plazo (≤ 2 años) |

| Rápidas actualizaciones tecnológicas | +1.2% | Nacional, concentrado en centros de diagnóstico por imágenes urbanos | Mediano plazo (2-4 años) |

| Expansión de las leyes de notificación de densidad mamaria | +0.9% | Específico por estado, con 38 estados que lo exigen actualmente | Corto plazo (≤ 2 años) |

| Clasificación y automatización del flujo de trabajo habilitadas por IA | +1.4% | Nacional, priorizado por grandes cadenas de diagnóstico por imágenes | Mediano plazo (2-4 años) |

| Auge de las unidades móviles de alcance en zonas rurales de EE. UU. | +0.8% | Zonas rurales y urbanas desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga del cáncer de mama

La incidencia entre mujeres de 40 a 49 años aumentó un 2% anualmente entre 2015 y 2019, lo que llevó al Grupo de Trabajo de Servicios Preventivos de los Estados Unidos (USPSTF, por sus siglas en inglés) a reducir la edad de detección a 40 años[1]Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, "Detección del cáncer de mama," JAMA, jamanetwork.com. Esta decisión amplió de inmediato el mercado de mamografía de los Estados Unidos en aproximadamente 20 millones de mujeres recién elegibles y aumentó la demanda en instalaciones que ya afrontaban escasez de radiólogos. La mortalidad entre mujeres de raza negra sigue siendo un 40% superior a la de las mujeres de raza blanca, lo que impulsa programas en zonas urbanas céntricas a adoptar mamografía con contraste, que ofrece una sensibilidad del 88,9% frente al 27,8% de la imagen 2D estándar. Las brechas en la fuerza laboral, estimadas en 1.400 puestos de especialización vacantes, intensifican la dependencia del apoyo de decisión basado en IA para mantener el rendimiento. El tejido mamario denso en hasta la mitad de las mujeres mayores de 40 años refuerza el caso de la tomosíntesis y los sistemas de conteo de fotones que revelan lesiones ocultas. En conjunto, estas presiones epidemiológicas elevan el gasto de capital y refuerzan el impulso a largo plazo del mercado de mamografía de los Estados Unidos.

Reembolso federal para la tomosíntesis 3D

Los Centros de Servicios de Medicare y Medicaid (CMS, por sus siglas en inglés) instituyeron la cobertura nacional para la tomosíntesis mamaria digital, eliminando la diferencia histórica de USD 50-80 en gastos de bolsillo que había frenado la adopción [2]Centros para el Control y la Prevención de Enfermedades, "Actualización de las directrices de detección del cáncer de mama," cdc.gov . Las aseguradoras comerciales replicaron rápidamente la cobertura del CMS y hoy el 95% de los miembros con seguro privado pueden acceder a exámenes 3D sin autorización previa. La paridad coincide con evidencia clínica convincente: la tomosíntesis mamaria digital (DBT, por sus siglas en inglés) reduce las tasas de rellamada en un 41% y mejora la detección del cáncer en un 29%. La visibilidad de los ingresos acelera la sustitución de las unidades 2D heredadas, acortando los ciclos de vida de los equipos de 9 años a aproximadamente 6 años. Los proveedores que atienden a poblaciones con alta concentración de beneficiarios de Medicare en Florida, Arizona y Pensilvania están actualizando primero, creando un efecto dominó que se extiende a mercados de segundo nivel que buscan paridad competitiva.

Rápidas actualizaciones tecnológicas

La autorización de la FDA de Clairity Breast en junio de 2025 introdujo un software de predicción de riesgo que estratifica la probabilidad de cáncer a cinco años a partir de una sola mamografía. Los detectores de conteo de fotones prometen una mejora de resolución 100 veces mayor y una dosis un 30-40% menor en comparación con los sistemas digitales actuales. El ensayo SCEMAM confirmó que la mamografía con contraste detecta 10 cánceres adicionales por cada 1.000 mujeres frente a la imagen 2D. Los fabricantes de equipos integran estas innovaciones con posicionamiento guiado por IA y controles de calidad automatizados, reduciendo el tiempo de examen y liberando capacidad. El MAMMOMAT B.brilliant de Siemens logra una captura 3D en 5 segundos, eliminando los artefactos de movimiento. Las mejoras colectivas motivan una rotación de equipos más rápida, y el gasto incremental es un pilar clave de la expansión del mercado de mamografía de los Estados Unidos.

Expansión de las leyes de notificación de densidad mamaria

La divulgación obligatoria de densidad en 38 estados aumenta la carga administrativa y la exposición legal para las instalaciones que no informan a las mujeres sobre las opciones suplementarias. Las normas finales de la FDA, vigentes desde septiembre de 2024, estandarizan el lenguaje a nivel nacional, lo que permite a los sistemas de salud multiestatales elaborar protocolos uniformes. La prevalencia del tejido denso del 40-50% entre las mujeres sometidas a detección canaliza la demanda hacia la tomosíntesis, la ecografía mamaria automatizada y la mamografía con contraste. Los hospitales se actualizan para evitar la responsabilidad por negligencia médica, que ha promediado USD 1 millón por cáncer de tejido denso no detectado. Los proveedores destacan las adquisiciones 3D de dosis reducida, lo que tranquiliza a los médicos que equilibran la calidad de imagen con la seguridad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones por la seguridad de la dosis de radiación | -1.1% | Nacional, mayor en instalaciones adyacentes a centros pediátricos | Mediano plazo (2-4 años) |

| Altos costos de capital y servicio de las unidades de tomosíntesis mamaria digital | -0.7% | Centros de diagnóstico por imágenes rurales e independientes | Corto plazo (≤ 2 años) |

| Escasez de radiólogos mamarios con formación de especialización | -1.3% | Nacional, aguda en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Consolidación de centros de diagnóstico por imágenes que retrasa las adquisiciones | -0.9% | Áreas metropolitanas con alta actividad de capital privado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la seguridad de la dosis de radiación

La tomosíntesis mamaria digital (DBT) expone a los pacientes a una dosis un 15-25% mayor que los exámenes 2D, con una dosis glandular media de 2,04-2,33 mGy frente a 1,40-1,89 mGy para la mamografía digital de campo completo (FFDM, por sus siglas en inglés). Los grupos de defensa de los pacientes amplifican las preocupaciones sobre la exposición acumulativa, especialmente para la cohorte de 40 años recién incluida, que enfrentará décadas de detección anual. Los inspectores del programa de normas de calidad de mamografía (MQSA, por sus siglas en inglés) de la FDA señalan las infracciones de dosis con mayor frecuencia a medida que las instalaciones aumentan los volúmenes de exámenes. Los fabricantes responden con reconstrucción mejorada por IA y detectores de conteo de fotones que ofrecen un rendimiento por debajo de 2 mGy; sin embargo, las percepciones persistentes dificultan la adopción rápida en hospitales pediátricos y clínicas familiares. La preocupación por la dosis modera marginalmente el mercado de mamografía de los Estados Unidos, aunque las mejoras tecnológicas están reduciendo progresivamente la brecha.

Altos costos de capital y servicio de las unidades de tomosíntesis mamaria digital

Las plataformas de tomosíntesis oscilan entre USD 200.000 y USD 275.000, casi el doble del costo de un sistema digital de nivel básico. Los contratos de servicio anuales alcanzan los USD 41.500, lo que presiona el flujo de caja de los hospitales rurales que procesan menos de 1.200 detecciones por año. Los obstáculos de financiación llevan a algunos centros independientes a aplazar las adquisiciones hasta que la consolidación se resuelva, lo que aumenta la dependencia de los planes de arrendamiento de proveedores o de las unidades móviles. Las flotas de alcance sin fines de lucro ahora cubren la brecha rural, pero el obstáculo económico sigue ralentizando la plena penetración de los sistemas 3D, moderando la aceleración a corto plazo del mercado de mamografía de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los sistemas digitales lideran la evolución del mercado

Los equipos digitales captaron el 60,78% del mercado en 2025, lo que refleja la salida casi completa de las unidades de película. Sin embargo, el impulso de sustitución se está desplazando hacia la tomosíntesis 3D, que se proyecta avanzará a una CAGR del 9,88% hasta 2031, a medida que los pagadores igualan el reembolso y la evidencia clínica crece. Los sistemas analógicos permanecen principalmente en clínicas aisladas; los kits de modernización prolongan su funcionamiento, pero pierden relevancia progresivamente a medida que se intensifica la presión regulatoria. Las plataformas premium de mamografía con contraste, validadas por el ensayo SCEMAM, abren un segmento diferenciado para los centros terciarios que buscan superioridad diagnóstica. En general, la creciente preferencia por la imagen volumétrica y con contraste impulsa el crecimiento en el mercado de mamografía de los Estados Unidos.

La propuesta de valor de las actualizaciones digitales combina claridad de imagen, automatización del flujo de trabajo y análisis de IA, que reducen el tiempo de lectura en un 30-40%. Los proveedores consideran los paquetes premium no como simples reemplazos, sino como activos competitivos que atraen referencias y justifican honorarios técnicos más elevados. A medida que las flotas móviles modernizan sus equipos a bordo, los fabricantes de soluciones digitales amplían los ingresos posventa por licencias de software e intercambios de detectores, profundizando aún más el mercado de mamografía de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: La integración de IA transforma el dominio de la imagen digital 2D

La mamografía digital de campo completo conserva una participación del 50,40%, pero los detectores de conteo de fotones encabezan la innovación, ya que combinan una resolución ultraalta con una exposición reducida. Los adoptantes tempranos reportan una visualización más nítida de las microcalcificaciones, lo que se traduce en menos falsos negativos y menores tasas de rellamada. Las herramientas de detección asistida por computadora (CAD) y clasificación guiadas por IA, como ProFound Detection 4.0, reducen el tiempo de lectura y mejoran la especificidad, acelerando la adopción de IA en todo el mercado de mamografía de los Estados Unidos.

La tomosíntesis 3D gana tracción en el reembolso, mientras que la capacidad predictiva de Clairity Breast señala un futuro cambio de la detección a la detección estratificada por riesgo. Los proveedores incorporan funciones de lista de trabajo inteligente que enrutan automáticamente los casos complejos a especialistas con formación avanzada, aliviando la escasez de radiólogos. La integración de la implementación en la nube garantiza la escalabilidad para las cadenas de múltiples sitios, lo que subraya cómo la diferenciación de software define ahora el posicionamiento competitivo en el mercado de mamografía de los Estados Unidos.

Por aplicación: El dominio de la detección enfrenta el crecimiento intervencionista

La detección representó el 72,30% del volumen en 2025, ya que la expansión demográfica y las revisiones de las directrices encauzaron a millones de mujeres más hacia exámenes anuales. Sin embargo, la biopsia estereotáctica intervencionista, impulsada por el aumento de las tasas de detección y la guía de precisión, crece a una CAGR del 10,05%. Los hospitales integran la biopsia en el mismo día con la detección para limitar el abandono de los pacientes, ampliando los ingresos por visita y elevando el tamaño general del mercado de mamografía de los Estados Unidos, atribuido a los procedimientos de valor agregado.

La caracterización de lesiones impulsada por IA reduce las biopsias innecesarias, generando buena voluntad entre pacientes y aseguradoras, al tiempo que mejora la utilización de la capacidad. Las unidades móviles brindan cada vez más tanto detección como clasificación por ecografía a bordo, ampliando así el acceso en los condados rurales. Este modelo de servicio ancla la demanda incremental y diversifica las fuentes de ingresos, lo que ilustra cómo la evolución de la ruta de atención refuerza la resiliencia del mercado de mamografía de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: El dominio hospitalario desafiado por la consolidación de los centros de diagnóstico por imágenes

Los hospitales generaron el 44,10% de sus ingresos en 2025 gracias a la implementación de rutas de oncología integradas y la disponibilidad presupuestaria. No obstante, los centros de diagnóstico por imágenes respaldados por capital privado se expanden a una CAGR del 9,55%, aprovechando los centros de IA centralizados para agrupar lecturas de subespecialistas y capturar el desbordamiento de los sistemas hospitalarios sobrecargados. Su estructura de costos eficiente resuena entre los pacientes que prefieren tiempos de espera más cortos, fortaleciendo así su papel dentro de la industria.

Los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) se ven adicionalmente perturbados al agrupar la detección, la biopsia y la tumorectomía ambulatoria bajo un mismo techo, acortando los ciclos de atención. Las regiones rurales dependen de unidades móviles operadas por sistemas de salud académicos, como UC Davis, para mejorar la equidad y al mismo tiempo aumentar el rendimiento en el mercado de mamografía de los Estados Unidos en general. En conjunto, el cambio en las tendencias del lugar de prestación de servicios remodela los canales de ventas de los proveedores y la distribución de los ingresos por servicios.

Análisis geográfico

La dinámica regional ilustra cómo la densidad demográfica, la adopción de políticas y la consolidación de proveedores orientan la asignación de equipos. Los estados costeros, incluidos California, Nueva York y Texas, exhiben los fondos de capital más profundos, instalando sistemas de conteo de fotones y con contraste antes de los códigos de reembolso. Los mayores reembolsos promedio en estos estados impulsan el crecimiento del mercado.

El despliegue de la notificación de densidad produce una demanda de detección suplementaria desigual; los estados con mandatos tempranos, como Connecticut y Nueva York, exhiben una mayor adopción de sistemas 3D, mientras que los estados de adopción tardía continúan en transición. La concentración de capital privado se agrupa en corredores metropolitanos, acelera la renovación tecnológica y impulsa la participación de mercado de los operadores de cadenas. El crecimiento futuro depende de armonizar la política con la expansión de la capacidad, lo que permitirá a las zonas desatendidas alcanzar la paridad.

Panorama competitivo

Los principales fabricantes de equipos, como Hologic, GE HealthCare y Siemens Healthineers, anclan el suministro de hardware; sin embargo, la diferenciación está siendo impulsada cada vez más por los ecosistemas de software de IA. Genius AI Detection de Hologic se integra perfectamente en su flujo de trabajo 3D, ofreciendo una reducción del 40% en el tiempo de lectura que consolida la intención de actualización. GE HealthCare colabora con RadNet para co-desarrollar algoritmos SmartTechnology integrados en 400 centros[3]DeepHealth, "Colaboración entre GE HealthCare y RadNet," deephealth.com. Siemens avanza en la innovación de detectores con su Mammomat B.brilliant 3D de 5 segundos, enfatizando la eficiencia de la dosis.

La integración vertical se intensifica a medida que las cadenas de servicios adquieren proveedores de software; la compra de iCAD por parte de RadNet por USD 103 millones fusiona el 17% de las prácticas de radiología de los Estados Unidos bajo un paraguas de IA compartido, consolidando datos y poder de negociación. Los actores puros de IA, como Volpara y ScreenPoint, se alinean con grupos de diagnóstico por imágenes para integrar modelos de riesgo en las operaciones diarias. Esta fusión de software y hardware genera ingresos recurrentes por licencias y eleva los costos de cambio, incorporando firmemente la dinámica de IA en el mercado de mamografía de los Estados Unidos.

Líderes de la industria de mamografía de los Estados Unidos

Siemens AG

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Hologic, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: La FDA de los Estados Unidos otorgó la autorización De Novo a Clairity Breast, la primera herramienta de IA para predecir el riesgo a cinco años a partir de una mamografía de detección.

- Mayo de 2025: RadNet completó la adquisición de iCAD, integrando algoritmos de IA en 600.000 mamografías anuales.

- Abril de 2025: Hologic presentó los resultados del estudio Genius AI Detection 2.0, demostrando la detección de cánceres que los radiólogos habían pasado por alto.

- Enero de 2025: GRACE Breast Imaging instaló el Mammomat B.brilliant de Siemens, convirtiéndose en el primer sitio en los Estados Unidos en desplegar la plataforma 3D rediseñada.

Alcance del informe del mercado de mamografía de los Estados Unidos

Según el alcance del informe, la mamografía se refiere a una técnica estándar de diagnóstico y detección utilizada para examinar el tejido mamario en busca de la presencia de un tumor maligno. El proceso utiliza rayos X de baja energía para la detección temprana del cáncer de mama. El mercado de mamografía de los Estados Unidos está segmentado por tipo de producto (sistemas digitales, sistemas de tomosíntesis mamaria 3D, sistemas analógicos, kits de modernización de radiografía computarizada y sistemas de mamografía con contraste), tecnología (digital de campo completo 2D, tomosíntesis 3D, digital de conteo de fotones e IA habilitada para detección asistida por computadora y clasificación de imágenes), aplicación (detección, diagnóstico), usuario final (hospitales, centros de diagnóstico por imágenes, centros quirúrgicos ambulatorios y otros). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Sistemas digitales |

| Sistemas de tomosíntesis mamaria 3D |

| Sistemas analógicos |

| Kits de modernización de radiografía computarizada |

| Sistemas de mamografía con contraste |

| Digital de campo completo 2D |

| Tomosíntesis 3D |

| Digital de conteo de fotones |

| IA habilitada para detección asistida por computadora y clasificación de imágenes |

| Detección |

| Diagnóstico |

| Hospitales |

| Centros de diagnóstico por imágenes |

| Centros quirúrgicos ambulatorios |

| Otros |

| Por tipo de producto | Sistemas digitales |

| Sistemas de tomosíntesis mamaria 3D | |

| Sistemas analógicos | |

| Kits de modernización de radiografía computarizada | |

| Sistemas de mamografía con contraste | |

| Por tecnología | Digital de campo completo 2D |

| Tomosíntesis 3D | |

| Digital de conteo de fotones | |

| IA habilitada para detección asistida por computadora y clasificación de imágenes | |

| Por aplicación | Detección |

| Diagnóstico | |

| Por usuario final | Hospitales |

| Centros de diagnóstico por imágenes | |

| Centros quirúrgicos ambulatorios | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de mamografía de los Estados Unidos?

Se espera que el tamaño del mercado de mamografía de los Estados Unidos alcance USD 1,26 mil millones en 2026 y crezca a una CAGR del 9,28% para llegar a USD 1,96 mil millones en 2031.

¿Cuál es la modalidad de diagnóstico por imágenes que se expande más rápidamente en los Estados Unidos?

Los sistemas de tomosíntesis mamaria 3D lideran el crecimiento con una CAGR proyectada del 9,88% hasta 2031, impulsados por el reembolso completo de Medicare y mejores resultados clínicos.

¿Quiénes son los actores clave del mercado de mamografía de los Estados Unidos?

Siemens AG, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation y Hologic, Inc. son las principales empresas que operan en el mercado de mamografía de los Estados Unidos.

¿Cómo afectó la nueva directriz del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos (USPSTF) a la demanda de detección?

La reducción de la edad de inicio a 40 años incorporó a casi 20 millones de mujeres elegibles, impulsando el volumen de detección anual y acelerando las actualizaciones de equipos.

Última actualización de la página el: