Tamaño y Participación del Mercado de Mamografía en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

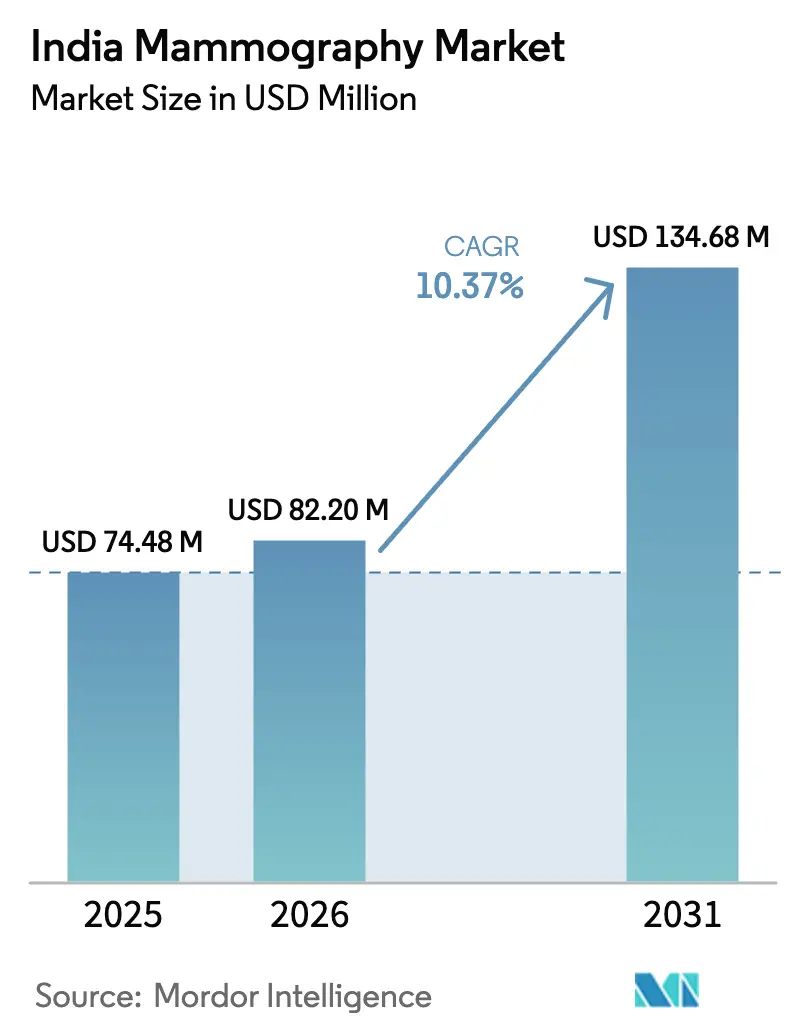

| Tamaño del mercado en el año base (2025) | 74.48 Millones de dólares |

| Tamaño del Mercado (2026) | 82.2 Millones de dólares |

| Tamaño del Mercado (2031) | 134.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en India por Mordor Intelligence

Se espera que el tamaño del mercado de mamografía en India crezca de 74,48 millones de USD en 2025 a 82,2 millones de USD en 2026 y se prevé que alcance los 134,68 millones de USD en 2031 con una CAGR del 10,37% durante el período 2026-2031. El crecimiento refleja el tamizaje poblacional financiado por el gobierno, la modernización hospitalaria hacia sistemas 3-D y la expansión del diagnóstico privado hacia las ciudades de segundo y tercer nivel. La participación del cáncer de mama en el 32% de todas las neoplasias malignas femeninas ha convertido la detección temprana de una preocupación urbana en una prioridad nacional. Los compromisos de fabricación nacional de Wipro GE Healthcare y Siemens Healthineers están reduciendo los costos de los dispositivos y acelerando la adopción tecnológica. Mientras tanto, las soluciones de triaje asistidas por IA abordan la escasez de radiólogos y mejoran el rendimiento, catalizando aún más el mercado de mamografía en India.

Conclusiones Clave del Informe

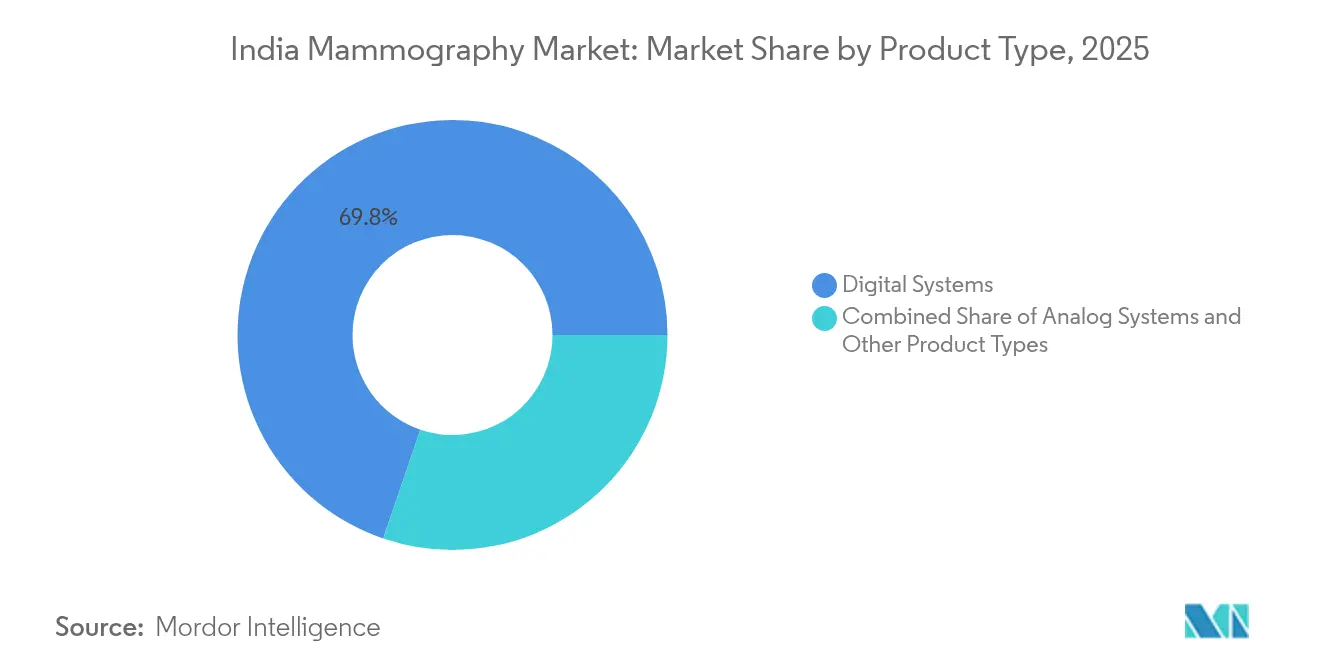

- Los Sistemas Digitales capturaron el 69,78% de la participación del mercado de mamografía en India en 2025, mientras que Otros Tipos de Productos están proyectados para expandirse a una CAGR del 11,22% hasta 2031.

- Los Hospitales representaron el 64,45% del tamaño del mercado de mamografía en India en 2025, y las Clínicas Especializadas avanzan a una CAGR del 11,63% hasta 2031.

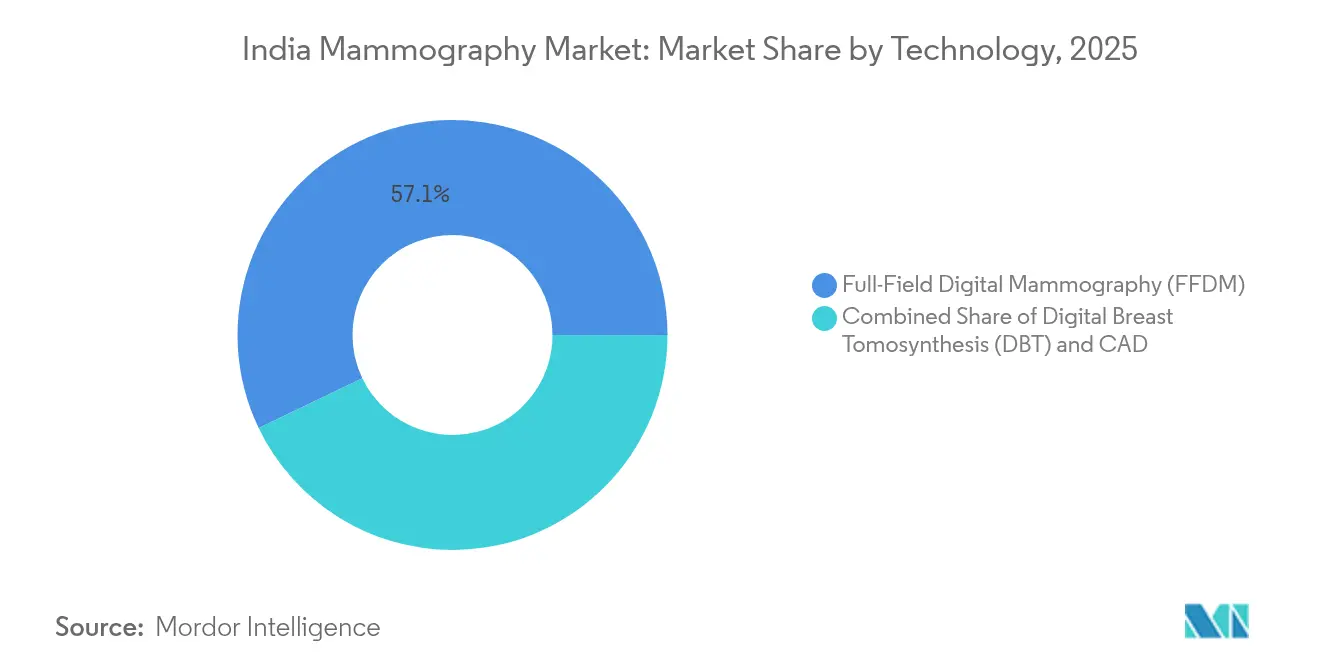

- La Mamografía Digital de Campo Completo (FFDM) mantuvo el 57,12% de la participación del mercado de mamografía en India en 2025, mientras que la Tomosíntesis Digital de Mama (DBT) está proyectada para crecer a una CAGR del 11,78% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga del Cáncer de Mama en India Urbana y Semiurbana | +2.8% | Metrópolis urbanas y ciudades de segundo nivel, con extensión a áreas semiurbanas | Mediano plazo (2-4 años) |

| Lanzamientos de Tamizaje Poblacional Financiados por el Gobierno | +2.1% | Nacional, con ganancias tempranas en estados con infraestructura NPCDCS consolidada | Largo plazo (≥ 4 años) |

| Expansión de Grandes Cadenas Privadas de Diagnóstico hacia Ciudades de Segundo y Tercer Nivel | +1.9% | Ciudades de segundo y tercer nivel en los principales estados | Corto plazo (≤ 2 años) |

| Rápida Adopción Hospitalaria de Actualizaciones 3-D/DBT a Medida que Caen los Costos de Inversión de Capital | +1.7% | Hospitales urbanos y centros especializados en todo el país | Mediano plazo (2-4 años) |

| Soluciones de Triaje Habilitadas por IA que Alivian la Escasez de Radiólogos | +1.2% | Principales áreas metropolitanas con infraestructura sanitaria avanzada | Mediano plazo (2-4 años) |

| Programas de Bienestar Corporativo que Impulsan el Tamizaje Oportunístico | +0.8% | Centros corporativos en las principales ciudades y centros industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer de Mama en India Urbana y Semiurbana

Se proyecta que los diagnósticos de cáncer de mama en India aumenten desde 806.218 en 2025, impulsados por la maternidad tardía y los cambios en el estilo de vida. Las campañas de mayor concienciación, especialmente en las metrópolis, están fomentando la autorreferencia más temprana. El modelado económico sitúa la carga de costos del cáncer de mama en 13.950 millones de USD para 2030. Estas presiones impulsan la adquisición sostenida de sistemas digitales y unidades móviles, fortaleciendo el mercado de mamografía en India.

Lanzamientos de Tamizaje Poblacional Financiados por el Gobierno

El NPCDCS cubre ahora más de 400 distritos y ha realizado tamizaje a más de 34,39 crore de personas para los cánceres más comunes. Más de 1.72.148 Ayushman Arogya Mandirs realizan exámenes clínicos rutinarios de mama, generando una demanda predecible de equipos en las instalaciones públicas. Las exenciones arancelarias sobre determinados medicamentos oncológicos y los protocolos estandarizados de la Red Nacional del Cáncer refuerzan aún más la certeza de volumen [1]Ministerio de Salud y Bienestar Familiar, "Hacia una India Libre de Cáncer," pib.gov.in. La expansión del programa hacia los subcentros de salud rurales ancla la trayectoria a largo plazo del mercado de mamografía en India.

Expansión de Cadenas Privadas de Diagnóstico hacia Ciudades de Segundo y Tercer Nivel

Los operadores de diagnóstico organizados, que concentran entre el 16 y el 20% de los ingresos del sector de diagnóstico en general, crecen entre el 8 y el 9% anualmente. Dr. Lal PathLabs, Metropolis y Neuberg establecen laboratorios satélite y centros de imagen, a menudo combinando camionetas móviles de mamografía para ampliar las áreas de captación. Los vínculos de teleradiología permiten un tiempo de respuesta inferior a 10 minutos para los análisis, mitigando la escasez de radiólogos. Estos movimientos canalizan las ventas de equipos hacia unidades digitales compactas, profundizando la huella del mercado de mamografía en India en las ciudades emergentes.

Rápida Adopción Hospitalaria de Actualizaciones 3-D/DBT

Los desembolsos de capital para la Tomosíntesis Digital de Mama han caído entre el 18 y el 22% desde 2023, a medida que Wipro GE y Fujifilm amplían el ensamblaje local. Apollo Hospitals y el PGI Chandigarh inauguraron públicamente suites 3-D en 2024, citando menores tasas de repetición y mejor imagen de mama densa. Las características de comparación de imágenes anteriores independientes del proveedor y los flujos de trabajo sin clics aumentan la productividad de los técnicos, sosteniendo la demanda hospitalaria de actualizaciones premium. Estas tendencias aceleran el avance hacia el predominio 3-D dentro del mercado de mamografía en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reembolso Desigual y Baja Penetración del Seguro Privado | -1.8% | Nacional, con impacto agudo en zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Exposición a la Radiación entre Mujeres Premenopáusicas | -1.2% | Poblaciones urbanas con educación y perfiles demográficos con conciencia sanitaria | Mediano plazo (2-4 años) |

| Escasez de Técnicos en Mamografía en Ciudades de Tercer Nivel | -1.0% | Ciudades de tercer nivel e instalaciones sanitarias rurales | Largo plazo (≥ 4 años) |

| Estructura de Derechos de Importación e IVA que Eleva los Precios de Venta Promedio de los Dispositivos | -0.9% | Nacional, afectando a todos los segmentos del mercado de manera uniforme | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desigual y Baja Penetración del Seguro Privado

Solo el 41,2% de los hogares tiene algún tipo de cobertura de seguro, y apenas el 3,3% depende de planes privados, lo que frena la adopción del tamizaje preventivo. Las disparidades a nivel estatal son marcadas; Rajastán reporta el 87,9% de cobertura, mientras que algunos territorios insulares se sitúan por debajo del 2%. El gasto directo en mamografía sigue siendo elevado porque las normas de suscripción a menudo tratan el tamizaje como electivo. A pesar de la orientación de la IRDAI que permite la cobertura, las reclamaciones reales por mamografías se mantienen bajas [2]IRDAI, "Circulares del Departamento de Salud," irdai.gov.in. Estas brechas aplazan los estudios de imagen electivos y pesan sobre el mercado de mamografía en India.

Preocupaciones sobre la Exposición a la Radiación entre Mujeres Premenopáusicas

El modelado estima 86 cánceres inducidos por cada 100.000 mujeres sometidas a tamizaje, una estadística difundida en foros de pacientes. Los protocolos clínicos ahora recomiendan comenzar el tamizaje a los 30 años, intensificando las preocupaciones sobre la exposición entre las cohortes más jóvenes. Los debates sobre la imagen de mama densa y el sobrediagnóstico circulan ampliamente en las redes sociales, llevando a algunas mujeres a posponer los estudios. Los hospitales contrarrestan enfatizando la DBT de baja dosis y el triaje basado en IA, aunque las percepciones persistentes siguen moderando el impulso de crecimiento en el mercado de mamografía en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Predominio Digital Impulsa la Evolución del Mercado

Los Sistemas Digitales generaron el 69,78% de la participación del mercado de mamografía en India en 2025 y sustentan el cambio a nivel nacional hacia diagnósticos ricos en imágenes y eficientes en radiación. Su conectividad en la nube se alinea con los flujos de trabajo de teleradiología, permitiendo lecturas remotas desde centros metropolitanos. Se espera que el tamaño del mercado de mamografía en India para Sistemas Digitales escale rápidamente a medida que los programas oncológicos estatales exijan almacenamiento compatible con DICOM. Las unidades analógicas están siendo eliminadas gradualmente, a menudo canjeadas por camionetas móviles orientadas a campañas de tamizaje de un día. Otros Tipos de Productos —suites guiadas por biopsia y dispositivos montados en camionetas— muestran una CAGR del 11,22%, impulsados por el alcance rural bajo la Misión Nacional de Salud.

La creciente preferencia por DBT de hospital base más unidades móviles satélite ha ampliado los portafolios de proveedores. Fujifilm por sí sola ha instalado más de 50.000 dispositivos médicos en toda India, incluidos escáneres FFDM optimizados para entornos de bajos recursos. Las directrices de garantía de calidad emitidas por la Sociedad de Imagen de Mama de India impulsan la calibración uniforme y el monitoreo de dosis IJBI.IN. Estos estándares refuerzan el predominio digital y ayudan a mantener una calidad de imagen consistente en todo el mercado de mamografía en India.

Por Usuario Final: Las Clínicas Especializadas Reducen la Brecha

Los Hospitales comandaron el 64,45% del tamaño del mercado de mamografía en India en 2025, respaldados por centros oncológicos multiespecialidad y expansiones de capacidad financiadas a través de asociaciones público-privadas. Las instituciones académicas anclan los ensayos clínicos y a menudo sirven como primeros adoptantes de los diagnósticos habilitados por IA. Las Clínicas Especializadas, sin embargo, exhiben la CAGR más rápida del 11,63% a medida que las cadenas privadas combinan imagen de mama con paneles de bienestar y teleconsultas. Su formato de centro compacto se adapta a las ciudades de tercer nivel donde el espacio en planta es escaso.

Los dispositivos de mejora del flujo de trabajo, como el Pristina Via de GE HealthCare, reducen el número de clics del técnico, una característica atractiva para las clínicas que enfrentan una tasa de vacantes del 18% entre los técnicos en radiología. Las unidades móviles estacionadas en sitios industriales bajo iniciativas de RSE amplían aún más la población accesible. La demanda institucional y emprendedora combinada estabiliza los envíos de unidades y garantiza que el mercado de mamografía en India permanezca resiliente a las fluctuaciones macroeconómicas.

Por Tecnología: La Innovación en DBT Remodela la Capacidad Diagnóstica

La FFDM retuvo el 57,12% de la participación del mercado de mamografía en India en 2025, aunque el impulso de crecimiento se inclina claramente hacia la Tomosíntesis Digital de Mama, con un pronóstico de CAGR del 11,78%. La imagen por capas de la DBT reduce la superposición de tejidos, mejorando la detección de lesiones en mamas densas y reduciendo la ansiedad por repetición. Los algoritmos de Detección Asistida por Computadora (CAD), tanto integrados como basados en la nube, complementan los flujos de trabajo de DBT y FFDM, ofreciendo señales automáticas de lesiones en segundos.

Un estudio en Odisha reportó una sensibilidad del 98,7% y una precisión diagnóstica del 87,9% para lecturas guiadas por BI-RADS en sistemas modernos. El protocolo de garantía de calidad del OIEA subraya la superioridad de los sistemas digitales y apoya el financiamiento de subvenciones para DBT en hospitales gubernamentales. La claridad regulatoria bajo las Normas de Dispositivos Médicos de 2017 agiliza las licencias de importación para actualizaciones habilitadas por IA. Todos estos factores aceleran la transición hacia el 3-D, reforzando el perfil de innovación del mercado de mamografía en India.

Análisis Geográfico

Los conglomerados metropolitanos como Delhi-RCN, Mumbai-Pune y Bengaluru albergan la base instalada más densa, impulsada por mayores ingresos disponibles y mayor concienciación. La supervivencia al cáncer de mama alcanza el 74,9% en Mizoram y el 72,7% en Ahmedabad, pero cae por debajo del 42% en Pasighat, exponiendo marcadas brechas regionales en la atención. Los corredores norte y oeste se benefician de centros oncológicos y parques de dispositivos médicos que localizan la fabricación, reduciendo los costos logísticos.

Los estados del sur, en particular Tamil Nadu y Karnataka, aprovechan sólidos presupuestos de salud pública y campañas de tamizaje lideradas por RSE. Punjab registró un salto del 7% en la incidencia de cáncer de mama de 2021 a 2024, aunque la participación en el tamizaje se estanca en el 0,3%. Esta brecha está impulsando los despliegues de camionetas móviles bajo programas como Deen Dayal Chalit Aspatal, en funcionamiento desde 2007.

Las ciudades de segundo y tercer nivel anclan ahora el crecimiento de instalaciones más rápido a medida que las clínicas en cadena se agrupan en torno a los ejes de carreteras estatales. Uttar Pradesh, Bihar y Madhya Pradesh, que representan casi la mitad de los casos nacionales de cáncer, conforman la próxima frontera para el mercado de mamografía en India. Los parques de dispositivos nacionales en Himachal Pradesh y Uttar Pradesh prometen acortar los ciclos de suministro, impulsando un crecimiento de envíos de dos dígitos hacia los distritos del interior.

Panorama Competitivo

El mercado de mamografía en India está moderadamente concentrado en torno a una tríada de multinacionales —Wipro GE Healthcare, Siemens Healthineers y Hologic— cada una de las cuales localiza la producción para eludir los derechos de importación que pueden alcanzar el 45%. Las marcas nacionales como BPL Medical Technologies aprovechan las alianzas de distribución para satisfacer la demanda rural con unidades de costo optimizado. El posicionamiento competitivo se centra en la integración de IA, las características de gestión de dosis y el diseño orientado a la comodidad del paciente.

Las alianzas estratégicas enmarcan el reciente impulso: GE HealthCare y RadNet firmaron una colaboración plurianual para integrar la IA SmartTechnology en las pilas de flujo de trabajo. La planta de Siemens Healthineers en Bengaluru ahora envía unidades MAMMOMAT a toda Asia del Sur, reduciendo drásticamente los plazos de entrega. Hologic continúa dominando la DBT premium, citando 250 millones de pacientes atendidos por su portafolio de salud femenina en el ejercicio 2023.

Los innovadores en espacios no explorados están escalando el triaje con IA: Vara obtuvo 8,9 millones de USD para desplegar detección basada en la nube en la red de NM Medical. Thermalytix y Niramai ofrecen complementos de imagen térmica orientados a clínicas de bajos recursos. La combinación resultante de I+D global con frugalidad local crea un ecosistema dinámico, sosteniendo una rivalidad saludable mientras eleva de manera constante la base tecnológica en todo el mercado de mamografía en India.

Líderes del Sector de Mamografía en India

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: BPL Medical Technologies se asocia con Panacea Medical Technologies para distribuir soluciones avanzadas de mamografía a nivel nacional.

- Junio de 2025: El Hospital Dharamshila Narayana de Superespecialidad presenta la mamografía 3-D y lanza un programa gratuito de tamizaje para mujeres.

- Diciembre de 2024: Deepak Phenolics pone en marcha una camioneta móvil de mamografía para la detección temprana bajo su iniciativa de RSE.

- Junio de 2024: Fujifilm India y NM Medical Mumbai inauguran un laboratorio de habilidades para capacitar a radiólogos y técnicos en radiología en plataformas FFDM.

Alcance del Informe del Mercado de Mamografía en India

Según el alcance del informe, la mamografía hace referencia a una técnica estándar de diagnóstico y tamizaje que se utiliza para examinar los tejidos mamarios y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía en India está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos, Tomosíntesis de Mama y Otros Tipos de Productos), Usuarios Finales (Hospitales, Clínicas Especializadas y Centros de Diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Sistemas Digitales |

| Sistemas Analógicos |

| Otros Tipos de Productos (Guiados por Biopsia, Unidades Móviles) |

| Hospitales |

| Clínicas Especializadas |

| Otros |

| Mamografía Digital de Campo Completo (FFDM) |

| Tomosíntesis Digital de Mama (DBT) |

| Detección Asistida por Computadora (CAD) |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Otros Tipos de Productos (Guiados por Biopsia, Unidades Móviles) | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Otros | |

| Por Tecnología | Mamografía Digital de Campo Completo (FFDM) |

| Tomosíntesis Digital de Mama (DBT) | |

| Detección Asistida por Computadora (CAD) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en India?

Se espera que el tamaño del Mercado de Mamografía en India alcance los 82,2 millones de USD en 2026 y crezca a una CAGR del 10,37% para alcanzar los 134,68 millones de USD en 2031.

¿Qué segmento de producto lidera el volumen de ventas?

Los Sistemas Digitales concentran el 69,78% de todas las unidades vendidas en 2025.

¿Quiénes son los actores clave en el Mercado de Mamografía en India?

Siemens AG, Planmed OY, Hologic Inc., Fujifilm Holdings Corporation y GE Healthcare son las principales empresas que operan en el Mercado de Mamografía en India.

¿Por qué las Clínicas Especializadas son los usuarios finales de más rápido crecimiento?

Las cadenas de diagnóstico privadas se están expandiendo hacia ciudades de segundo y tercer nivel, impulsando la demanda clínica a una CAGR del 11,63%.

Última actualización de la página el: